Содержание

- Вклады Абсолют Банка для физических лиц в 2020 на сегодня

- Проценты и выгода по вкладам Банка Возрождение в 2020 году

- Калькулятор вкладов Абсолют Банка — онлайн рассчитать 2020

- Почему размещать вклады в Абсолют Банке выгодно в 2020 году

- Для продвинутых инвесторов

- Виды вкладов в Абсолют Банке

- Калькулятор

- Страхование вкладов в Абсолют Банке

- Способы открытия депозита

- Преимущества и недостатки

- Отзывы

- Вклады Абсолют Банка

- Страхование вкладов

- Вклады для физических лиц в Абсолют Банке

- Виды вкладов и условия по ним

- Застрахованы ли вклады в банке Абсолют?

- Порядок открытия депозита

- Краткое резюме статьи

Вклады Абсолют Банка для физических лиц в 2020 на сегодня

Банк Абсолют в 2020 году предлагает интересные условия и стабильные процентные ставки по вкладам для физических лиц. Сегодня мы познакомим Вас со всей депозитной линейкой банка и Вы сможете предварительно посмотреть и подобрать самый выгодный продукт с максимально привлекательной ставкой. Кто знает, может именно после прочтения данной заметки, Вы поймете, что Абсолют — это Ваша финансовая организация!

По размеру портфеля вкладов на сегодняшний день Абсолют Банк находится на 27-й строчке среди кредитных организаций страны – на депозитах физических лиц размещено 108 840 843 тыс. рублей. Клиентам предлагается линейка срочных вкладов в рублях, евро и долларах с возможностью пополнения и частичного снятия средств. Можно открыть вклад с ежемесячным перечислением дохода на текущий счет, карточный счет или с капитализацией процентов, а также с расторжением договора с сохранением дохода. Предусмотрен специальный вклад для накопления первоначального взноса по ипотеке.

ОАО АКБ Абсолют Банк является универсальным банком. Основали его в 1993 году. Основным акционером являются «Объединенные кредитные системы», входящие в структуры НПФ «Благосостояние». Абсолют Банк попал в топ-40 банков России по чистым активам (данные ЦБ РФ) и находится в TOP-50 наиболее надежных отечественных банков. Также он входит в десятку самых крупных ипотечных банков страны. Представительства есть в 15 регионах РФ.

Срочные вклады для физических лиц в Абсолют Банке на сегодняшний день являются одним из действенных инструментов сбережения и приумножения финансов. При их открытии клиент подбирает необходимый срок хранения сбережений на депозитном счете. В Абсолют Банке вы сможете разместить свои денежные резервы и получить высокие проценты по вкладам как в рублях, так и в валюте иностранных государств.

Проценты и выгода по вкладам Банка Возрождение в 2020 году

Ставки по вкладам, сделанные в валюте, меньше, чем по рублевым. Полученный клиентом доход может сразу выплачиваться вкладчику либо суммироваться к сумме вклада, или, говоря банковским языком, капитализироваться ежемесячно, ежеквартально и так далее. В договоре с банком сразу прописывается периодичность выплаты либо капитализации процентов.

Сейчас популярностью стали пользоваться депозиты, которые возможно оформить в интернете на портале банка. Эта услуга заключается в оформления заявки на открытие депозита онлайн в «Личном кабинете» интернет-банка.

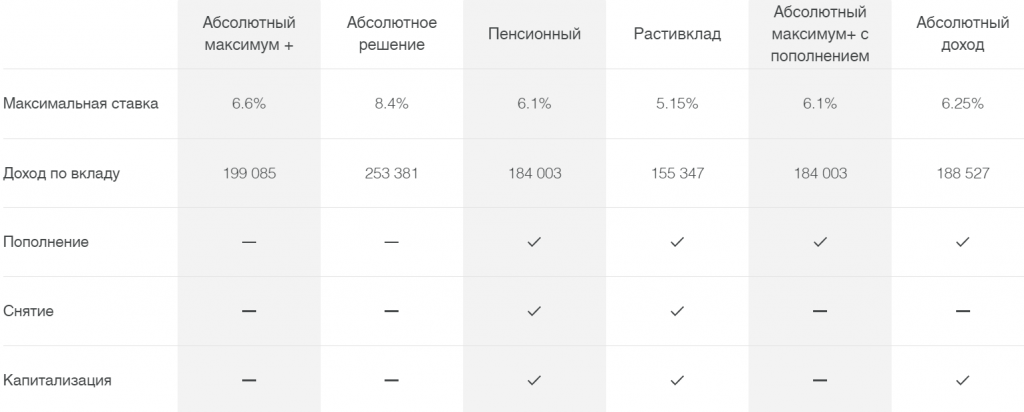

Всего депозитная линейка Абсолюта насчитывает 6 вкладов (на примере вложенных 3 000 000 рублей)

Согласитесь, вариантов достаточно, чтобы подобрать подходящий вклад самому взыскательному инвестору: здесь присутствуют и высокие проценты, и дополнительные опции в внесения/снятия средств, и вклад для пенсионных накоплений. Дополнительно вкладчикам предлагается использовать такие инструменты, как приватный и мобильный банкинг, а также участвовать в специальных акциях.

Абсолют начислит дополнительно 0,15 процента от суммы сбережений за открытие счета через интернет-сервис. Уровень ставки зависит от размера и срока депозита.

Калькулятор вкладов Абсолют Банка — онлайн рассчитать 2020

Вклад Абсолют Банка «Абсолютный максимум+» для физических лиц

- Сроки: от 3-х месяцев до 3-х лет

- Минимальная сумма: 10 000 руб. или 1000 у.е.(доллары/евро)

- Получение дохода — в конце срока;

- Капитализация — нет;

- Расходные операции — невозможны;

- Пополнение — от 3 тысяч рублей (100 долларов\евро);

- Прерывание вклада раньше срока — ставка «До востребования»

Таблица процентных ставок

| Валюта вклада | Мин. сумма вклада | Срок вклада / Ставка, % годовых | ||||||

| 91-181 | 182-271 | 272-367 | 368-541 | 542-730 | 731-1080 | |||

| Рубли РФ | 10 000 | 6,15 | 6,35 | 6,45 | 6,55 | 6,55 | 6,15 | |

| 1 400 000 | 6,25 | 6,45 | 6,55 | 6,65 | 6,65 | 6,25 | ||

| 3 000 000 | 6,30 | 6,50 | 6,60 | 6,70 | 6,70 | 6,30 | ||

| Доллары США | 1 000 | 0,65 | 1,05 | 1,15 | 1,25 | 1,25 | 1,25 | |

| 10 000 | 0,75 | 1,15 | 1,25 | 1,35 | 1,35 | 1,35 | ||

| 35 000 | 0,80 | 1,20 | 1,30 | 1,40 | 1,40 | 1,40 | ||

| ЕВРО | 1 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | |

| 10 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | ||

| 35 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | ||

Плюсы: пополнение от 1000 руб. (или 100 у.е.), пролонгация, льготные условия досрочного расторжения

Минусы: нельзя снимать деньги до окончания срока без санкций

Абсолютный максимум+ (с функцией пополнения) — депозит для физических лиц открывается на аналогичных условиях с «Абсолютным максимумом», за исключением опции пополнения. При этом ставка становится меньше — максимум 6,1% годовых. Однако за счет как раз таки пополнения разницу можно компенсировать.

| Валюта вклада | Мин. сумма вклада | Срок вклада / Ставка, % годовых | ||||||

| 91-181 | 182-271 | 272-367 | 368-541 | 542-730 | 731-1080 | |||

| Рубли РФ | 10 000 | 5,85 | 5,85 | 5,95 | 5,85 | 5,85 | 5,45 | |

| 1 400 000 | 5,95 | 5,95 | 6,05 | 5,95 | 5,95 | 5,55 | ||

| 3 000 000 | 6,00 | 6,00 | 6,10 | 6,00 | 6,00 | 5,60 | ||

| Доллары США | 1 000 | 0,35 | 0,55 | 0,65 | 0,55 | 0,55 | 0,55 | |

| 10 000 | 0,45 | 0,65 | 0,75 | 0,65 | 0,65 | 0,65 | ||

| 35 000 | 0,50 | 0,70 | 0,80 | 0,70 | 0,70 | 0,70 | ||

Вклад Абсолют Банка «Абсолютное решение» под 8,4% годовых

- Сроки: 181 или 367 дней

- Минимальная сумма: 30 000 руб. или 1000 у.е.(доллары/евро)

- Получение дохода — в конце срока;

- Капитализация — нет;

- Расходные операции — невозможны;

- Пополнение — от 3 тысяч рублей (100 долларов\евро);

- Прерывание вклада раньше срока — ставка «До востребования»

| Срок вклада, дней | 181 | 367 |

|---|---|---|

| Минимальная сумма вклада в рублях | Номинальная ставка процентов, % годовых | |

| 30 000 | 6,75 | 8,3 |

| 1 400 000 | 6,85 | 8,4 |

У вклада максимальная ставка среди других депозитов банка Абсолют (8,4%). Подойдет для стратегического накопления на фиксированный срок.

Плюсы: высокая ставка, пролонгация, надбавка к ставке за открытие онлайн + 0,15%

Минусы: расторжение по ставке «до востребования», нет возможности снятия/пополнения счета

Вклад Абсолют Банка «Абсолютное решение» на сегодня

- Срок: 91-730 дней

- Валюта: рубли

- Минимальный вклад: 10 000 руб. (максимум — нет)

- Получение дохода — каждый месяц;

- Капитализация — есть;

- Расходные операции — единоразово (при условии сохранности минимум трети вклада);

- Пополнение — от 1 тысячи рублей (максимум 45 млн. руб.);

- Прерывание вклада раньше срока — по льготным условиям.

| Срок вклада, дней | 91-181 | 182-271 | 272-367 | 368-541 | 542-730 | |

|---|---|---|---|---|---|---|

| Минимальная сумма вклада в рублях РФ | Номинальная ставка процентов, % годовых | |||||

| 10 000 | 6,00 | 6,00 | 6,10 | 6,00 | 6,00 | |

Индивидуальный подход к заключению договоров с клиентами пенсионного возраста — отличный вариант сохранения и увеличения накоплений. Пенсионерам можно дополнительно оформить завещательное распоряжение на доступ к вкладу. Такая опция значительно упрощает получение наследства.

Вклад Абсолют Банка «Растивклад» на 2020 год

- Получение дохода — каждый месяц;

- Капитализация — возможна;

- Расходные операции — возможны;

- Пополнение — присутствует;

- Прерывание вклада раньше срока — по ставке договора.

Сравнительная таблица процентов в разной валюте

| Валюта вклада | Мин. сумма вклада | Срок вклада / Ставка, % годовых | ||||||

| 31-90 | 91-181 | 182-271 | 272-367 | 368-541 | 542-730 | |||

| Рубли РФ | 10 000 | 5,05 | 4,95 | 4,95 | 4,95 | 4,95 | 4,95 | |

| 300 000 | 5,15 | 5,05 | 5,05 | 5,05 | 5,05 | 5,05 | ||

| 1 000 000 | 5,25 | 5,15 | 5,15 | 5,15 | 5,15 | 5,15 | ||

| Доллары США | 1 000 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

| 10 000 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | ||

| 35 000 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | ||

| ЕВРО | 1 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | |

| 10 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | ||

| 35 000 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 | ||

Свободный вид вклада, который позволяет одновременно копить и тратить деньги. Ставка при этом достаточно приятная, как для такого вида депозитов

Плюсы: полная свобода в управлении вкладом, доступный минимум для открытия счета, капитализация пролонгация

Минусы: ставка ниже, чем у конкурентов

Вклад Абсолют Банка «Абсолютный доход» для физических лиц

- Срок: 91-1080 дней

- Валюта: рубли, доллары

- Минимальный вклад: 10 000 руб. (максимум — нет)

- Получение дохода — каждый месяц;

- Капитализация — есть;

- Расходные операции — единоразово (при условии сохранности минимум трети вклада);

- Пополнение — от 1 тысячи рублей (максимум 45 млн. руб.);

- Прерывание вклада раньше срока — по льготным условиям.

| Валюта вклада | Мин. сумма вклада | Срок вклада / Ставка, % годовых | ||||||

| 91-181 | 182-271 | 272-367 | 368-541 | 542-730 | 731-1080 | |||

| Рубли РФ | 10 000 | 5,90 | 6,05 | 6,10 | 6,10 | 6,00 | 5,45 | |

| 1 400 000 | 6,00 | 6,15 | 6,20 | 6,20 | 6,10 | 5,55 | ||

| 3 000 000 | 6,05 | 6,20 | 6,25 | 6,25 | 6,15 | 5,60 | ||

| Доллары США | 1 000 | 0,55 | 0,95 | 1,05 | 1,10 | 1,10 | 1,10 | |

| 10 000 | 0,65 | 1,05 | 1,15 | 1,20 | 1,20 | 1,20 | ||

| 35 000 | 0,70 | 1,10 | 1,20 | 1,25 | 1,25 | 1,25 | ||

Все вклады застрахованы

Порядок, размер и условия страхования установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

Почему размещать вклады в Абсолют Банке выгодно в 2020 году

Вот, на что стоит обращать внимание при оценке финансовой организации и ее предложений по сохранности и приумножению Ваших средств. Смотрим данный чек-лист и ставим плюсы на против пунктов, которые Вам точно подходят. Затем подытоживаем, подходит или нет. Каждый вклад для физических лиц должен пройти такую проверку, но перед этим сначала сами определите для себя — что есть хорошее предложение.

- рублевые, долларовые или евро депозиты (мультиваютность)

- минимум суммы вложения равен 10 т.р.;

- максимум суммы вложения не имеет ограничения;

- вклад можно пополнять;

- есть капитализация процентов;

- можно снимать проценты;

- сроки от 91 (3 мес.) до 1080 дн.;

- автопролонгация.

- вклады застрахованы

Основным плюсом является то, что Абсолют банк учитывает пожелания очень многих потенциальных клиентов, у которых есть свободные денежные средства для инвестирования на депозитных счетах. Он дает своим вкладчикам достаточно широкие возможности выбора инвестиционных программ. Некоторые из них очень комфортные и удобны тем, что с них можно снимать деньги и пополнять счета. В Абсолюте все прозрачно и не вызывает сложностей. Ставка во всех случаях зафиксирована на протяжении всего договорного срока.

Как открыть счет

Процедура открытия вклада в банке Абсолют максимально удобная. Выполнить нужно несколько простых действий:

- Указать достоверные данные в анкете по форме банка;

- Дождаться специального промокода;

- Посетить отделение или оформить депозит через интернет;

- Получить подарок от компании по условиям акции.

Для вкладчиков Абсолют банка система удаленного доступа предоставляет расширенные опции по пополнениям и снятиям вклада в рамках договора.

Банком разработано несколько онлайн-сервисов:

- Абсолют Online — система удаленного интернет-банкинга для проведения всех видов операций;

- Абсолют Market — поможет перевести деньги в любую точку мира, получить помощь в путешествиях, застраховать имущество и жизнь;

- Абсолют Mobile — подскажет ближайшее отделение, проведет платеж и управляет счетами и картами клиента.

Для продвинутых инвесторов

Для тех, кто считает, что депозит — это не тот инструмент, с помощью которого можно и нужно зарабатывать, банк Абсолют может предложить другой финансовый инструмент с повышенными ставками — паевые инвестиционные фонды (ПИФы)

| Фонд Валютных облигаций | Золото | Фонд сбалансированный |

| Инвестирование в валютные облигации | Участие в росте золота на мировом финансовом рынке | Инвестируй в наиболее стабильные акции и облегации |

| Фонд акций глобальный | Премиум. Фонд акций | Фонд сбалансированный глобальный |

| Инвестируй в диверсифицированный портфель акций | Инвестирования в акции наиболее эффективных российских и иностранных компаний |

Позволит сбалансировать инвестиционный портфель из основных классов глобальных активов |

Контакты банка Абсолют

Официальный сайт: absolutbank.ru

Вклады в Абсолют Банке для физических лиц доступны на разных условиях, в зависимости от выбранной человеком программы и сейчас мы рассмотрим детально все предложения банка по депозитам.

Виды вкладов в Абсолют Банке

На 2018 год Абсолют Банк имеет достаточно выгодную линейку предложений по депозитным счетам, доступным физическим лицам. Открыть вклад в Абсолют Банке могут его действующие клиенты и люди, желающие только разместить свои личные сбережения на счету под процент.

В Абсолют банке на сегодня действуют такие вклады:

- Абсолютный максимум +.

- Абсолютная инвестиция.

- Пенсионный.

- Растивклад.

Эти программы доступны абсолютно всем россиянам, а также гражданам других стран. И на сегодняшний день это основное преимущество Абсолют Банка по сравнению с другими предприятиями, так как во многих банках открытие депозитов иностранцам недоступно.

Проценты по вкладам, сроки действия будут отличаться в зависимости от выбранной программы, но также вкладчику следует смотреть на дополнительные возможности – частичное снятие, досрочное закрытие, пополнение. Эти моменты часто представляют большую ценность, чем процентная ставка, на которую равняются люди изначально. Поэтому делать выбор в пользу вклада с большей процентной ставкой сразу нельзя, необходимо рассмотреть все преимущества и недостатки.

Абсолютный максимум +

Это мультивалютный вклад, имеющий достаточно четкие условия по открытию и содержанию:

- Три валюты для вложения – рубли, доллары, евро.

- Минимальное вложение равно 30 000 рублям, 1 000 долларов или 1 000 евро.

- Ограничения по сумме вложений не установлены.

- Самый меньший срок открытия депозита – 91 день, максимальный – 3 года.

- Автоматическое продление доступно.

- При каждой автопролонгации ставка увеличивается на 0,25%.

- Пополнение и частичное снятие запрещены.

- Проценты по ставке насчитываются в последний день действия депозита и причисляются к общей сумме.

- Средства на счет кладутся одномоментно в день открытия и до конца срока эта сумма не изменяется.

В зависимости от валюты и изначальной суммы, а также срока вклада процентные ставки будут очень отличаться и представлены они в таблице ниже.

| Размер вложений | Процентная ставка годовых (%) в зависимости от количества дней действия депозита | ||||||

|---|---|---|---|---|---|---|---|

| 91 — 180 | 181 | 182 — 271 | 272 — 366 | 367 | 368 — 721 | 722 — 1080 | |

| Рубли | |||||||

| 30 тыс. – 1,4 млн. | 6.5 | 7 | 6.8 | 6.9 | 7.05 | 6.4 | 6.4 |

| 1,4 млн. – 3 млн. | 6.6 | 7.1 | 6.9 | 7 | 7.15 | 6.5 | 6.5 |

| Более 3 млн. | 6.7 | 7.2 | 7 | 7.1 | 7.5 | 6.6 | 6.6 |

| Доллары | |||||||

| 1 тыс. – 10 тыс. | 0.6 | 0.6 | 1 | 1.2 | 1.6 | 1.5 | 1.5 |

| 10 тыс. – 35 тыс. | 0.6 | 0.6 | 1.2 | 1.4 | 1.8 | 1.7 | 1.7 |

| Более 35 тыс. | 0.7 | 0.7 | 1.4 | 1.6 | 2 | 1.85 | 1.85 |

| Евро | |||||||

| 1 тыс. – 10 тыс. | 0.01 | 0.01 | 0.05 | 0.1 | 0.35 | 0.1 | 0.05 |

| 10 тыс. – 35 тыс. | 0.01 | 0.01 | 0.1 | 0.15 | 0.4 | 0.2 | 0.1 |

| Более 35 тыс. | 0.01 | 0.01 | 0.15 | 0.2 | 0.5 | 0.3 | 0.15 |

Абсолютная инвестиция

Оформить данный депозит имеет право только человек, имеющий договор инвестиционного страхования жизни. То есть если человек приобрел данный полис, то Абсолют Банк может предложить ему открыть вклад на самых выгодных условиях для получения большей прибыли.

Это рублевый депозит и имеет он такие условия:

- Минимальный взнос должен стартовать от 30 тыс. руб.

- Максимальная сумма хранящихся средств не может превышать двойной размер страховой премии.

- Не разрешается осуществлять пополнение счета или снимать средства досрочно.

- Проценты выплачиваются только по окончанию срока действия вклада.

- Сроки действия очень четкие и их всего два – 181 день или 367 дней.

- Ставка является фиксированной на протяжении всего срока действия депозита, но при досрочном расторжении договора ИЖС будет изменена согласно условиям вклада Абсолютный максимум +.

Процентные ставки будут следующими:

| Размер вложений | Процентная ставка годовых (%) в зависимости от количества дней действия депозита | |

|---|---|---|

| 181 | 367 | |

| 30 тыс. – 1,4 млн. руб. | 7.9 | 8.2 |

| Более 1,4 млн. руб. | 8 | 8.3 |

Это наиболее выгодный депозит из всей линейки Абсолют Банка, но единственное его условие по наличию договора ИЖС делает его не самым доступным. Но если у человека имелись мысли об оформлении полиса, то это еще один плюс в пользу принятия положительного решения.

Пенсионный

Вклад Пенсионный – это прекрасная возможность для пенсионеров выгодно и удобно вложить свои сбережения. Другие депозиты Абсолют Банка имеют достаточно строгие условия, что часто не удовлетворяет пожеланиям пенсионеров.

Здесь все гораздо проще, так как условия очень гибкие:

- Открывается счет на сумму свыше 10 тысяч рублей.

- Максимального лимита банк не устанавливает.

- Можно пополнять депозит неограниченное количество раз на суммы свыше тысячи рублей. Последнее пополнение не должно быть позже, чем за 45 дней до окончания действия вклада.

- Срок действия депозита от трех месяцев до 2 лет, но есть четкие временные рамки.

- Имеется возможность завещать вклад постороннему человеку.

- Проценты выплачиваются ежемесячно и их можно откладывать на сторонний счет, либо причислять к вкладу (капитализация).

- Единожды на протяжении всего срока действия договора пенсионер имеет право частично снять средства в размере, не превышающем 30% всего вклада, и при условии минимального остатка в 10 тысяч рублей и более.

Процентные ставки указаны в таблице без учета капитализации (первое значение) и с учетом капитализации (второе значение).

| Размер вложений | Процентная ставка годовых (%) в зависимости от количества дней действия депозита | |||||

|---|---|---|---|---|---|---|

| 91-180 | 181 | 182-271 | 272-366 | 367 | 368-730 | |

| Начиная с 10 000 руб. | 6.15/6.23 | 6.65/6.74 | 6.45/6.59 | 6.55/6.75 | 6.70/6.91 | 6.05/6.41 |

Растивклад

Это самый комфортный из всех депозитов Абсолют Банка, так как он имеет гибкие условия открытия и использования. Его преимущественным отличием от всех остальных вкладов является возможность открытия онлайн с увеличением процентной ставки. Но действует это правило только для рублевых счетов, а валютным вкладчикам банк предлагает стандартные условия открытия.

Растивклад имеет такие особенности:

- Мультивалютность.

- Стартовое вложение с 10 000 руб., 1 000 дол. или евро.

- Рублевые вклады доступны на сроки с месяца до трех и на два года ровно.

- Для валютных депозитов срок один – 367 дней.

- Вкладывать разрешено неограниченное количество денег.

- Доступно пополнение неограниченное количество раз при минимальном разовом внесении 3 000 руб. или 100 дол./евро.

- Если вкладчик сохранит на счету минимальную сумму, то он имеет право снять частично средства.

- Проценты ежемесячно капитализируются, либо перечисляются на дополнительно открытый счет и доступны для снятия.

Для начала приведем процентные ставки по валютным вкладам:

| Размер вложенных средств | Процентная ставка (%) |

|---|---|

| 367 дней | |

| Доллары | |

| 1 – 10 000 | 0.5 |

| 10 000 – 35 000 | 0.6 |

| Более 35 000 | 0.7 |

| Евро | |

| 1 000 – 10 000 | 0.1 |

| 10 000 – 35 000 | 0.15 |

| Более 35 000 | 0.2 |

Для рублевого Растивклада, открываемого в отделении Абсолют Банка ставки будут следующими:

| Размер вложений | Процентная ставка годовых (%) – номинальная/с капитализацией | |

|---|---|---|

| 31-91 день | 721 день | |

| Рубли | ||

| 10 000 – 300 000 | 5.50/5.53 | 4.80/5.03 |

| 300 000 – 1 000 000 | 5.60/5.63 | 4.90/5.14 |

| 1 000 000 и более | 5.70/5.73 | 5.00/5.25 |

Если вклад открывается через личный кабинет, то его сроки действия ограничены – 91 день и 721 день и от этого зависит ставка:

| Сумма | Процентная ставка годовых (%) – номинальная/с капитализацией – в зависимости от количества дней действия депозита | |

|---|---|---|

| 91 | 721 | |

| Рубли | ||

| 10 000 – 300 000 | 5.65/5.68 | 4.95/5.19 |

| 300 000 – 1 000 000 | 5.75/5.78 | 5.05/5.30 |

| 1 000 000 и более | 5.85/5.88 | 5.15/5.41 |

Калькулятор

Официальный сайт Абсолют Банка имеет прекрасное приложение, позволяющее рассчитать выгоду от вклада при заданных параметрах. Необходимо войти в раздел «Вклады для физических лиц» и выбрать интересующее предложение, далее вести в калькулятор сроки и сумму, а после рассчитать все параметры. Программа покажет обновленные данные и можно будет узнать процентную ставку и размер прибыли в конечном счете.

Cумма вклада Процентная ставка (%) Срок вклада (мес.) Ежемесячные проценты

Страхование вкладов в Абсолют Банке

Система страхования – это очередное преимущество Абсолют Банка. Многие вкладчики опасаются именно потери денег в случае отзыва лицензии у банка. Но для них есть приятная новость – все вклады застрахованы на сумму в 1,4 млн. руб. То есть при крахе банка вкладчики получат свои деньги обратно в установленном лимите.

Если депозиты открывались в валюте, то будет произведен перерасчет по текущему курсу валют Центробанка. Если вкладчик имел несколько счетов, то он в сумме сможет получить обратно 1,4 млн. руб. максимально с процентами, начисленными за период действия договора.

Способы открытия депозита

Для людей, желающих выгодно вложить деньги и решивших доверить их Абсолют Банку, есть два способа это сделать:

- Прийти в отделение банка с паспортом и нужной суммой денежных средств и заполнить анкету на открытие счета по выбранной программе. Далее следует подписать договор, предварительно ознакомившись со всеми его пунктами, и пройти в кассу для перечисления денежных средств.

- Действующие клиенты Абсолют банка могут оформить депозит, подав заявку онлайн в личном кабинете. Для этого необходимо лишь пройти регистрацию, перейти в раздел вкладов и выбрать необходимый. После следует перевести деньги с карты на счет.

Перед тем, как подавать заявку на депозит в банк, необходимо четко понимать, на какие условия клиент соглашается. Все требования по вкладам имеются на официальном сайте Абсолют Банка и с ними необходимо ознакомиться. Если нет четкой уверенности в выборе продукта, то можно обратиться в банк и попросить консультанта разъяснить все неясные моменты.

Преимущества и недостатки

Выбирая банк для капиталовложений люди часто ориентируются на условия депозитов и отзывы пользователей. Узнать о том, что думают вкладчики, легко можно в интернете на многочисленных форумах, ну а пока скажем о преимуществах Абсолют Банка и его вкладах:

- Надежны, так как застрахованы согласно российскому законодательству.

- Удобны – мультивалютность, разные сроки, дополнительные возможности – все это делает вклады доступными людям с различными предпочтениями.

- Нет ограниченности в выборе — есть несколько вариантов с различными возможностями и вкладчик может подобрать программу согласно пожеланиям и возможностям.

- Быстрый доступ к деньгам – при желании снять частично средства со счета, это можно быстро сделать через личный кабинет или при помощи терминалов, так что даже необязательно посещать банк.

- Легкость в оформлении – заполнение одной анкеты и подписание договора, наличие паспорта – это и все, что требуется банку для открытия депозита.

- Специальные предложения различным группам лиц.

Недостатки у депозитов Абсолют Банка также имеются в небольшом количестве, это:

- Не высокие процентные ставки по некоторым программам.

- Ограниченность большинства вкладов по частичному снятию средств, что очень важно клиентам.

- Ограниченность по возможности пополнения (минимальная сумма не всегда удобна).

Эти недостатки нельзя назвать существенными, но и забывать при них во время принятия решения также не стоит. Необходимо детально взвесить все «за и против» и тогда выбирать программу.

Отзывы

Алексей, Санкт-Петербург

Открыл Растивклад и очень им доволен. Есть возможность пополнения, а для меня это главное, так как копить у меня получается с трудом, а класть небольшую сумму не вижу смысла. Еще бы больше процент и вообще поставил бы 10 из 10, а так 9.

Виктория, Котлас

Звонила в Абсолют Банк на горячую линию, трубку взяли с первого раза(!), все детально рассказали и объяснили, на что делать упор. Выбрала Абсолютный максимум +, так как пополнять и снимать деньги не собираюсь, а процент хороший.

Павел, Екатеринбург

С женой посоветовались и открыли Пенсионный депозит сразу как вышли на пенсию. Сейчас потихоньку копим деньги на «черный день», спасибо дети помогают и имеем возможность. Условия нормальные и открыли все быстро.

Руслана, Самара

У этого банка достаточно хорошие проценты, если сравнивать с другими в нашем городе. Поэтому деньги вложила сюда на Растивклад, чтобы иметь возможность пополнять и увеличивать сумму прибыли.

Вклады Абсолют Банка

Условия открытия и обслуживания вкладов

в Абсолют Банке

Абсолют Банк предоставляет возможность разместить срочные вклады в национальной или иностранной валюте. Клиент может открыть сберегательный вклад без возможностей увеличения основной суммы или изъятия средств в частичном объёме. Действует комплексная программа сберегательного вклада с более высокой ставкой – при одновременном оформлении инвестиционного продукта. Возможно размещение вклада с функцией пополнения основной суммы. Банк разработал программу расходно-накопительного вклада. Особые условия по вкладу с возможностями пополнения и снятия денег в частичном объёме предусмотрены для пенсионеров.

Особенности вкладов. При размещении вклада в рамках программы Абсолют Банка клиенту нужно обратить внимание на следующие особенности:

- На размер процентной ставки влияют сумма и срок вклада, а также валюта, в которой размещены средства;

- При оформлении вклада дистанционно Банк увеличивает процентную ставку по вкладу;

- Клиент может получить подарок от партнёров Банка, категория подарка зависит от суммы вклада;

- Не предусмотрены ограничения относительно максимальной суммы вклада;

- Выплата начисленных процентов производится единовременно в конце срока или каждый месяц с возможностью дальнейшей капитализации;

- Некоторые программы предполагают автопролонгацию вклада после окончания его срока на условиях первичного договора;

- Допускается преждевременное закрытие вклада, при этом проценты пересчитываются по ставке бессрочного вклада. Программа может предусматривать льготный порядок досрочного закрытия;

- Вкладчик вправе оформить в отделении Банка завещательное распоряжение относительно средств, находящихся на счету вклада, а также доверенность на распоряжение вкладом;

- Допускается размещение вклада в пользу 3-го лица, при этом не допускается удалённое открытие;

- Клиент может открыть неограниченное количество вкладов в Банке одновременно.

Как открыть вклад? Разместить вклад в Абсолют Банке можно следующими способами:

- В отделении Банка. Для заключения договора клиенту нужно иметь при себе идентифицирующий личность документ, к примеру, общегражданский паспорт, удостоверение военнослужащего, временное удостоверение гражданина РФ. На официальном сайте Банка можно заполнить онлайн заявку на обратный звонок сотрудника для предварительной консультации;

- Дистанционно – при помощи интернет-банка. Доступно действующим клиентам Банка, предусмотрена надбавка к процентной ставке.

Закрытие вклада и снятие денег. Вклад закрывается по востребованию клиента в последний день срока его действия. Возврат средств осуществляется наличными или в безналичной форме. При снятии суммы средств в размере от 350 000 руб. или эквивалентной суммы в иностранной валюте клиент должен сделать заказ средств не позднее, чем за 1 рабочий день. При не востребовании вклада производится его автопролонгация на условиях первичного договора. Если автопролонгация не предусмотрена правилами программы или вклады в рамках программы больше не предоставляются, продление осуществляется на условиях бессрочного вклада. Допускается досрочное расторжение договора, при этом возможен льготный порядок преждевременного закрытия с сохранением части начисленных процентов.

Страхование вкладов

Зачем нужна и как работает система страхования вкладов?

Система страхования вкладов (ССВ) – это инструмент защиты интересов вкладчиков в условиях возможной экономической нестабильности. Это защита, гарантированная на уровне государства. Согласно действующему законодательству страхованию подлежат денежные средства в валюте РФ или иностранной валюте, размещаемые вкладчиками или в их пользу в банках – участниках системы страхования вкладов, на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в т. ч.:

денежные средства на срочных вкладах, и вкладах до востребования; денежные средства на текущих счетах, в т. ч. используемых для расчетов по банковским (пластиковым) картам; денежные средства на расчетных и депозитных счетах индивидуальных предпринимателей (с 1 января 2014 г.); денежные средства на номинальных счетах, открытых опекунами/ попечителями, бенефициарами по которым являются подопечные; денежные средства на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества (с 1 апреля 2015 г.); денежные средства на счетах эскроу, открытых для расчетов по договорам участия в долевом строительстве (с 1 июля 2018 г.); денежные средства, размещенные во вклады, удостоверенные сберегательными сертификатами; денежные средства, размещенные юридическими лицами, отнесенными в соответствии с законодательством РФ к малым предприятиям, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства (c 1 января 2019 г.).

Денежные средства, размещенные вкладчиком или в его пользу на основании договора банковского вклада или банковского счета, в терминологии закона о страховании вкладов считаются вкладом.

Система работает следующим образом: если банк прекращает деятельность по причине отзыва лицензии на осуществление банковских операций, его вкладчикам незамедлительно производятся фиксированные денежные выплаты по всем указанным выше вкладам, открытым в данном банке.

Для страхования вкладов клиенту не требуется заключения какого-либо специального договора: оно осуществляется в силу закона. Созданная для этих целей государством корпорация – Агентство по страхованию вкладов (АСВ) – возвращает вкладчику его сбережения в пределах установленной законом суммы.

По страховым случаям, наступившим после 29 декабря 2014 г., максимальный размер возмещения по вкладам в одном банке составляет не более 1,4 млн. руб.

Отдельное страховое возмещение, максимальный размер которого составляет до 10 млн. руб., выплачивается:

по счету эскроу, открытому для расчетов по сделке купли-продажи недвижимости; по счету эскроу, открытому для расчетов по договору участия в долевом строительстве.

В случае если вкладчик размещал средства в иностранной валюте, сумма возмещения рассчитывается в рублях по курсу Банка России, который был установлен в день наступления страхового случая.

Агентство по страхованию вкладов, согласно закону, начинает выплаты вкладчикам через 14 дней после отзыва у банка лицензии. Для этого АСВ, как правило, назначает одного или нескольких банков-агентов из числа наиболее крупных и надежных банков. Чтобы получить возмещение, клиент должен представить банку-агенту заявление и документы, удостоверяющие личность. Сделать это можно в любое время со дня наступления страхового случая до завершения в обанкротившемся банке конкурсного производства, длительность которого может составлять не менее 2 лет. При страховом случае, связанном с мораторием на удовлетворение требований кредиторов, за страховкой можно обратиться только в течение срока действия моратория. Вкладчикам необходимо своевременно предоставлять информацию об изменении сведений, представленных при заключении договора банковского вклада или договора банковского счета (фамилии, имени, отчества, адреса регистрации, места нахождения (для юридических лиц), адреса для почтовых уведомлений, вида и реквизитов документа, удостоверяющего личность вкладчика – физического лица, контактного телефона, наименования (для юридического лица), сведений о представителях, имеющих право действовать от имени вкладчика – юридического лица без доверенности). Непредставление вкладчиком указанных сведений может повлечь негативные последствия в случае наступления в отношении банка, в котором размещен вклад, страхового случая, в частности: увеличение сроков рассмотрения требования вкладчика о выплате возмещения по вкладам, отказ в выплате такого возмещения при невозможности идентифицировать Агентством по страхованию вкладов личность вкладчика (его представителя, имеющего право действовать от имени вкладчика – юридического лица без доверенности).

Подробная информация о вкладах, подлежащих страхованию в соответствии с законодательством, о размере возмещения по вкладам, описание порядка обращения вкладчика в АСВ с требованием о выплате возмещения по вкладам и порядок выплаты возмещения по вкладам, а также информация о праве вкладчика на получение оставшейся после выплаты возмещения части вклада в соответствии с Федеральным законом «О несостоятельности (банкротстве)» имеется на официальном сайте Агентства по страхованию вкладов в сети «Интернет» www.asv.org.ru.

По всем вопросам действия системы страхования вкладов, в т .ч. по вопросам применения Федеральных законов «О страховании вкладов в банках Российской Федерации» и «О несостоятельности (банкротстве)» необходимо обращаться в Государственную корпорацию «Агентство страхования вкладов».

Государственная корпорация «Агентство по страхованию вкладов»

Адрес места нахождения: 109240, г. Москва, ул. Высоцкого, д. 4 Адрес электронной почты: info@asv.org.ru Телефон горячей линии: 8 800 200-08-05 (бесплатный звонок по России) С ответами на часто задаваемые вопросы можно ознакомиться

Вклады для физических лиц в Абсолют Банке

На сегодня в банке Абсолют реализованы 4 программы. Кажется, будто в эти 4 предложения невозможно вместить все потребности вкладчиков, но Абсолют Банк, благодаря ставке до 8,3% годовых и наличию мультивалютных вкладов, доказывает на своем примере, что это не так. В этой статье мы разбираем линейку услуг подробнее.

Виды вкладов и условия по ним

По состоянию на 2019 год, Абсолют Банк — это уже не маленькая банковская организация, какой она была в нулевых годах. Этот банк можно уверенно называть средним по крупности. Это выражается, в частности, и в широте ассортимента продуктов, их проработанности и лояльности условий.

Вклады в Абсолют Банке для физических лиц — это как раз пример такой взаимосвязи, когда статус организации и линейка услуг заметно влияют друг на друга. Депозиты в Абсолют Банке представлены 4 тарифами. Каждый тарифный план уникален и отличается от остальных условиями обслуживания (можно ли частично снимать средства, возможно ли пополнение и т. д.), а также процентной ставкой, сроками, суммами размещения и другими параметрами.

Для вашего удобства мы аккумулировали в таблицу все обновленные данные о депозитах для физических лиц в Абсолют Банке — предлагаем ознакомиться.

| Тариф | Срок размещения денег | В какой валюте возможно открытие счета? | Выплаты процентов, максимальное значение годовых | Минимальная сумма размещения | Частичное снятие / пополнение / автопролонгация |

|---|---|---|---|---|---|

| Абсолютный максимум + | 91-1080 суток | Российские рубли, доллары США, евро | До 7,7% для рублевого вклада; до 2,2% и 0,5% — для долларового и евро соответственно | 10 000 рублей/1 000 долларов США/1 000 евро | — / — / + |

| Абсолютная инвестиция | 181 или 367 суток | Только российские рубли | До 8,3% | 30 000 рублей | — / — / + |

| Растивклад | 31-730 суток | Российские рубли, доллары США, евро | До 6,06% для рублевого вклада; до 1,21% и 0,2% — для долларового и евро соответственно | 10 000 рублей/1 000 долларов США/1 000 евро | + / + / + |

| Пенсионный | 91-730 суток | Только российские рубли | До 6,91% | 10 000 рублей | + / + / + |

В общей таблице удобно ориентироваться с целью узнать ставки на вкладам в банке Абсолют. Однако, они не отражают особенности каждого вклада. Предлагаем изучить предложения банка несколько подробнее.

Вклад «Абсолютный максимум +» прост и понятен даже несведущему в банковском деле клиенту: открыть счет можно в рублях, долларах или евро, от этого меняется ставка. Проценты начисляются в самом конце срока действия договора обслуживания, при этом пополнять вклад нельзя. Дополнительным бонусом послужит отсутствие ограничения на максимальную сумму депозита.

Но далеко не все знают, что, если дождаться автопролонгации вклада, ставка автоматически повысится на 0,25% годовых. Кажется, что 0,25% годовых — не так уж и много. Однако, чем больше сумма на депозитном счете, тем ощутимее эта прибавка, а поэтому не стоит ей пренебрегать.

С одной стороны, однозначно можно назвать самым выгодным предложением банка, если брать в качестве основного параметра величину процентной ставки. Но, с другой, вся хитрость этого продукта скрыта в юридических тонкостях предоставления займа по ИЖС.

ИЖС — это аббревиатура, означающая «инвестиционное страхование жизни». Так называется страховка, которая, фактически, является способом сохранить капитал. Получить прибыль с этого инструмента практически невозможно, т.к. проценты мизерные, да и инфляция съест значительную часть ИЖС.

Но зато накопленные деньги вернутся в полном объеме после наступления страхового случая или смерти страхователя, а также не будут облагаться налогами и не будут взысканы в случае инициирования исполнительного производства.

Так вот, вклад «Абсолютная инвестиция» доступен только тем вкладчикам, кто оформил ИЖС. Причем уже уплаченная страховая премия должна быть не меньше 30 000 рублей. Кроме того, максимальная сумма вклада ограничена двухкратным размером уплаченной страховой премии. Это значит, что при ИЖС в размере 150 000 рублей максимальная сумма депозита не может быть больше 300 000 рублей. Проценты по вкладу выплачиваются не ежемесячно, а в конце срока.

Максимальная гибкость вследствие минимального количества ограничений, мультивалютность вклада и возможность снимать/пополнять — все это обуславливает интерес вкладчиков к программе. У нее тоже есть ряд своих «фишек», с помощью которых можно получить более выгодные условия:

- Мы советуем открывать вклад онлайн. В таком случае клиенту полагается повышенная процентная ставка. Правда, действительно это только для рублевых счетов;

- Лимита на максимальную сумму вклада нет;

- Минимальная сумма пополнения депозита — от 3 000 рублей или 100 долларов/евро. Пополнять можно неограниченное количество раз;

- Проценты по желанию клиента либо ежемесячно выплачиваются на счет, с которого деньги можно снять, либо же капитализируются, т.е. присоединяются к основной сумме вклада.

Добрались до изюминки Абсолют Банка — вклада «Пенсионный». Основные условия по программе мы уже рассказали, но есть и интересные особенности у тарифа, о которых так же стоит сообщить:

- Проценты либо ежемесячно выплачиваются, либо капитализируются;

- Минимальная сумма пополнения — от 1 000 рублей;

- Совокупный объем всех пополнений не может быть больше 5 млн рублей. Кроме того, пополнения становятся невозможны за 45 дней до окончания срока действия депозитного договора;

- Частичное снятие возможно только единожды (!) за весь срок размещения средств. Причем снимаемая сумма не должна быть больше 30% от суммы вклада, и после ее снятия на счету должно оставаться не меньше 10 000 рублей;

- Пенсионер может написать банку завещательное письмо с указаниями, кто унаследует накопленную сумму после смерти вкладчика;

- Оформить вклад по этой программе могут только лица пенсионного возраста, получившие ранее пенсионное удостоверение.

Наличие специализированного предложения для пенсионеров — дополнительный повод выбрать именно Абсолют Банк. Организация предлагает клиентам выгодные условия, а в обмен она получает лояльность. Это выгодно обеим сторонам, а потому есть смысл присмотреться к предложениям АБ.

Застрахованы ли вклады в банке Абсолют?

Сейчас практически все банки стараются застраховать вклады своих клиентов. Абсолют Банк не стал исключением: все вкладчики, размещая деньги в АБ, получают страховку на сумму до 1,4 млн рублей. Если банк получит мораторий от ЦБ РФ или у него отзовут лицензию, вся сумма вклада вместе с процентами по нему будут возмещены по системе страхования. Все, что размещено на депозите сверх 1,4 млн рублей, при наступлении страхового случая, сгорает. Подробнее на эту тему мы писали .

«Валютным» вкладчикам не стоит переживать — их счета тоже страхуются. Просто, если наступит страховой случай, все валютные сбережения будут пересчитаны в рубли по актуальному курсу Центробанка РФ. Выплаты будут производиться в соответствии с этим перерасчетом. Если, скажем, перевод 25 000 долларов в рубли по нынешнему курсу составит 1 631 500 рублей, как минимум 1,4 млн рублей будет выплачено. Все остальное — не факт, и ответственность за это никто нести не будет.

Мы советуем не размещать в одном банке сумму больше 1,4 млн рублей или примерно столько же в валюте. Если денег много и хочется их положить под проценты, нужно диверсифицировать активы, т.е. разместить их в разных финансовых инструментах (паевые фонды, акции, облигации или, на худой конец, хотя бы вклады в разных банках).

Порядок открытия депозита

Все очень просто. Открытие может быть произведено:

- Лично в отделении банка. С собой нужно взять паспорт, страховой полис ИЖС (для тех, кто хочет оформить вклад «Абсолютная инвестиция») или пенсионное удостоверение (для заявителей, открывающих вклад «Пенсионный»). Заявление на открытие счета пишется в самом офисе Абсолют Банка. Далее подписывается договор обслуживания, после чего на счет переводятся деньги;

- Онлайн в личном кабинете на сайте банка. Способ актуален для тех, кто уже пользовался услугами банка. Достаточно лишь пройти простую процедуру регистрации на сайте. Затем деньги через интернет переводятся с карты или счета на депозит.

Краткое резюме статьи

Открывать депозиты в Абсолют Банке более чем выгодно: ставка до 8,3% годовых, специализированные предложения для пенсионеров и общая гибкость линейки услуг говорят сами за себя. Минимум бумажной волокиты и точное исполнение обязательств, а также страхование вкладов на сумму до 1,4 млн рублей лишь подчеркивают и дополняют и без того привлекательный ассортимент банковских продуктов.