Содержание

- Как исправить кредитную историю?

- Когда ни в чем не виноват

- Ударить кредитом по истории

- Другим путем

- Исправление кредитной истории

- Как проверить кредитную историю через интернет?

- Как восстановить кредитную историю?

- Когда нельзя исправить кредитную историю?

- Можно ли исправить кредитную историю за деньги?

- Исправление кредитной истории: реальные варианты

- Как легально исправить плохую кредитную историю, если не дают кредиты?

- Можно ли исправить кредитную историю в Сбербанке?

- В каком банке можно взять кредит с испорченной кредитной историей?

- Как обнулить кредитную историю: порядок действий, необходимые документы и примеры

- Что это такое?

- Как формируется КИ

- Из чего состоит КИ

- Виды историй

- Почему портится КИ

- Когда обнуляется КИ

- Проверяем рейтинг

- Исправляем КИ

- Миф или реальность?

- Договориться с кредитором?

- Сменить фамилию или паспорт

- Большой кредит

- Хорошие отношения

- Терпение

- Осторожно: мошенники!

- Как формируется досье заемщика?

- Причины ухудшения КИ

- Как узнать, что ваша кредитная история плохая

- Сроки хранения КИ

- Возможно ли аннулировать свое досье по кредитам

- Кто может помочь исправить отчет

- Негативные факторы для КИ и что делать

- Помогает ли смена паспорта

Как исправить кредитную историю?

Декабрь 11, 2019 Опубликовано в Кредиты • Комментарии — Комментариев нет

Кредитная история — это документ, на основании которого принимается принципиальное решение о том, выдавать кредит потенциальному заемщику или нет (потребительские кредиты). Все прочие сведения – возраст, доход, семейное положение влияют только на условия кредитования.

Когда ни в чем не виноват

Проблемная кредитная история, конечно, характеризует человека не лучшим образом. Но это формальный подход, потому что абсолютно любой самый аккуратный, осторожный и законопослушный человек может неожиданно обнаружить, что его кредитная история далека от совершенства.

В основном это происходит, когда человек пытается взять кредит и этот кредит ему не одобряют. Если после ряда отказов желание вступать в продолжительные финансовые отношения с банками или другими кредитными учреждениями не угасло, то следует поинтересоваться, что не так с кредитной историей. Кредиторы, как правило, транслируют одну версию проблем с КИ – нерадивость заемщиков. Но в реальности в этой индустрии ошибки встречаются нередко и самые разные:

Рис. 1

Например, в КИ может быть указан открытым займ, который уже погашен, а кредитор не передал об этом сведения в Бюро кредитных историй. Сведения о платежах могут доходить до кредиторов с опозданием из-за технических проблем, но они не вникают в это, а передают сведения в БКИ, ухудшающие репутацию заемщика. Наконец, кредитная история может быть испорчена мошенниками, которые воспользовались для получения кредита чужими паспортными данными. Поэтому, кстати, о пропаже паспорта нужно немедленно сообщать в полицию. А также нужно запоминать, кто, когда и при каких обстоятельствах делал копии документов, — при определенных навыках мошенникам удается взять кредит по ним.

Во всех этих случаях кредитная история должна быть исправлена в соответствии со статьей 8 ФЗ «О кредитных историях» (рис. 1). Как ни странно, кредитор может никак не отреагировать на заявление об ошибках в истории. Тогда подать заявление на исправление можно прямо в БКИ. Исправления в кредитную историю вносятся в течение месяца.

Ударить кредитом по истории

И всё же поведение заемщиков – главная причина плохой кредитной истории. И это могут быть не только и не столько просрочки, собственно, по кредитам, но и неоплаченные штрафы, алименты, налоги, счета за коммунальные услуги. Если во всех этих и многих других случаях дело дошло до судебной тяжбы, то заинтересованная сторона – приставы, коммунальщики и так далее, — передают данные в БКИ. Так или иначе, но у человека может возникнуть необходимость исправить кредитную историю. Проще всего потерпеть 10 лет, так как данные в БКИ хранятся в течение этого периода. Но у многих необходимость в улучшении кредитной истории возникает раньше. Если кредитная биография действительно испорчена «стараниями» самого заемщика, то единственный действенный способ — взять новый кредит и аккуратно его выплатить.

Оптимально в этом случае будет взять кредитную карту, банки выдают ее на менее строгих условиях, чем «настоящий» кредит (рейтинг кредитных карт). Получив карту, нужно крайне аккуратно ею пользоваться, совершать мелкие покупки, своевременно возвращая потраченное в беспроцентный период. Но картой можно не только улучшить КИ, но и окончательно испортить. Поэтому, прежде чем картой пользоваться, нужно тщательно изучить договор, привлечь специалистов, если что-то непонятно. Например, беспроцентный период ограничен определенными операциями и не распространяется на снятие наличных, переводы и так далее. Также, если беспроцентный период пропущен, проценты по очень высокой ставке начисляются на всю израсходованную сумму.

Клиенту с совсем плохой кредитной историей всё-таки могут дать кредит, в пределах до 10 тысяч рублей, аккуратная выплата этого кредита может послужить началом очищения КИ. Для той же цели – начать избавляться от проблемной репутации, — можно взять и выплатить микрозайм под нулевой процент, хотя это всегда однократное предложение – первый займ (рейтинг МФО).

Если кредитная история не совсем плохая, то можно попробовать взять кредит наличными на сумму до 100 тыс. рублей сроком до полугода. При оформлении кредита онлайн шансы на его одобрение повышаются. Также можно попытаться взять кредит под залог имущества, банки к таким кредитам относятся более лояльно, к тому же условия кредитования под имущество не такие жесткие. В любом случае, взяв кредит, нужно сделать более 12 своевременных выплат, считается, что такое количество выплат уже существенно улучшает КИ.

Другим путем

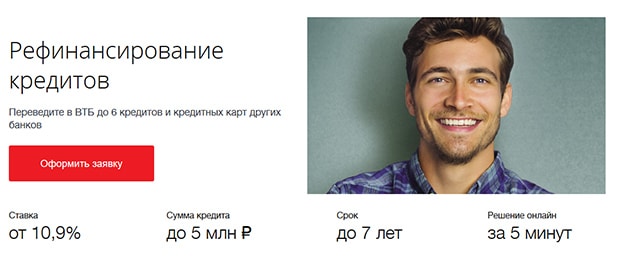

В некоторых банках существуют специальные программы рефинансирования кредитов, как кредитов своих клиентов, так и должников других банков. Рефинансирование — это перекредитование заемщика с предоставлением ему более легких условий выплаты долга. Рефинансирование также позволяет объединить несколько проблемных кредитов в один, пока беспроблемный. Сначала заемщики, как правило, интересуются, есть ли программы рефинансирования в банке-кредиторе, если нет или кредитор не согласен на рефинансирование, то клиенты обращаются в сторонний банк. Рефинансируют чужие кредиты, в частности, Сбербанк, ВТБ, Райффайзенбанк и ряд других банков (рис. 2).

Классическая схема рефинансирования в «чужом» банке подразумевает оформление кредита в новом банке, который гасит долг клиента в прежнем банке. Если новый кредит больше, то «излишек» нового кредита заемщик расходует как считает нужным. Новый кредит рассчитывается на более длительный срок, выплачивается по более низкой процентной ставке, причем, считается, что разница по ставкам должна быть не менее 2% в пользу нового кредита.

Но при кредитовании в другом банке нужно учитывать расходы на оформление нового кредита, в частности, нужно знать, есть ли в предыдущем банке штраф за досрочное погашение кредита и вообще, можно ли выплачивать кредит досрочно, так как по некоторым кредитным программам делать этого нельзя.

Рис. 2

Получить рефинансирование с совсем плохой кредитной историей вряд ли получится. Новый банк будет проверять кредитную историю и если просрочки по кредитам были систематическими и длительными, а не случайными и редкими, то таким образом поправить кредитную биографию будет проблематично. Еще один способ, когда уже никто не дает никаких кредитов, — это стать примерным дебетовым клиентом банка – открыть в банке вклад, переводить на него зарплату, пользоваться картой, услугами и так далее. Дело в том, что банки сами анализируют поведение клиентов, оценивают движение средств по счетам.

Вот откуда возникают эти SMS-предложения кредитов для людей, которые являются добросовестными клиентами банков. И если у человека плохая кредитная история, он может воспользоваться неожиданной щедростью банка и взять кредит. Некоторые уставшие от отказов заемщики обращаются к кредитным брокерам, которые за вознаграждение попробуют найти кредитора для клиента с плохой КИ. Но чаще к ним обращаются юридические лица. Кстати, иногда брокеры и сами являются кредиторами.

Исправление кредитной истории

Хотели взять какую-то дорогую вещь или деньги в кредит, но банк отказал в его выдаче, даже не объяснив причины отказа? Такая ситуация для россиян – не редкость.

Хотели взять какую-то дорогую вещь или деньги в кредит, но банк отказал в его выдаче, даже не объяснив причины отказа? Такая ситуация для россиян – не редкость.

А все дело в плохой кредитной истории. Если гражданин нарушил обязательства хотя бы один раз, то банки уже перестают доверять такому заемщику.

Но что делать, если кредит необходимо взять, а в банке деньги не дают? Как исправить кредитную историю и получить кредит в 2019 году?

Кредитная история – это подтверждение финансовой стабильности заимодателя. Если человек нарушил обязательства однажды, тогда он автоматически заносится в базу Бюро кредитных историй (далее по тексту БКИ). Доступ к этому бюро имеют все банки, поэтому если им нужно, они обязательно ознакомятся с данными потенциального заемщика денежных средств.

Даже если вы уже наломали дров, то всегда есть шанс все исправить и получить желаемый кредит. Кредитную историю переписать можно.

Как проверить кредитную историю через интернет?

Проверить чистоту кредитных историй можно, не отправляя запроса в БКИ. Можно сделать это, воспользовавшись сервисом online-bki.ru.

Для этого нужно зайти на этот сайт, кликнуть по вкладке «Проверка кредитной истории». Далее ввести такие данные: Ф.И.О., серия и номер паспорта, контактный номер телефона, электронный адрес. Учтите, что это платная услуга.

Сколько стоит проверить свою кредитную историю?

Если клиент банка сомневается в том, что ему дадут кредит, тогда прежде чем идти в банк, он должен проверить свою кредитную историю. По законам РФ 1 раз в год гражданин имеет право проверить свою историю совершенно бесплатно.

Однако это довольно длительный и хлопотный процесс. Гораздо легче и быстрее заказать кредитное досье за деньги. Для этого клиенту нужно подать запрос в банк о предоставлении ему кредитной истории.

Такая услуга является платной. В зависимости от банка она может варьироваться в пределах 500–1000 рублей.

Как восстановить кредитную историю?

Есть несколько простых способов исправить кредитную историю. Для этого нужно получить выписку из Национального бюро кредитных историй. Проанализировав документ, нужно определить, по чьей вине произошла просрочка платежа.

Если просрочка была допущена сотрудником банка (в Бюро кредитных историй указаны те кредиты, которые на самом деле гражданин не брал либо указана просрочка по тем кредитам, которые заемщик исправно платил), тогда заемщик с этой выпиской идет в банк, который давал кредит и отразил в Бюро кредитных историй неверную информацию.

Когда нельзя исправить кредитную историю?

Заемщик не может исправить те просрочки, которые произошли по его вине и которые отображаются в Бюро кредитных историй.

Заемщик не может исправить те просрочки, которые произошли по его вине и которые отображаются в Бюро кредитных историй.

Если просрочка произошла вследствие форс-мажорных обстоятельств, например, в аэропорту был отменен рейс самолета, поэтому человек не попал в нужное место и не смог внести платеж либо поезд опоздал, и так далее.

В таком случае заемщику нужно подтвердить факт произошедших форс-мажорных обстоятельств. Доказательствами могут стать билеты на самолет/поезд.

В этом случае банк может пойти на уступки заемщику, решить вопрос с плохой кредитной историей в индивидуальном порядке.

Можно ли исправить кредитную историю за деньги?

Если речь идет о законной сделке, то нет, нигде такая услуга не предоставляется. Кредитная история – это данные, которые имеют высокую степень защиты. Центральный банк России контролирует кредитную историю всех заемщиков.

Поэтому никто не может помочь вам исправить кредитную историю даже за деньги. Если вас уверяют в обратном, значит, вы столкнулись с аферистами.

Исправление кредитной истории: реальные варианты

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Можно ли исправить кредитную историю? И если да, то каким образом? Самостоятельно сделать это гражданин не может.

Если кто-то предлагает вам услуги по исправлению кредитной истории за определенную сумму, то не стоит прибегать к такому сомнительному способу отбеливания своей репутации. В противном случае вы можете лишиться денег.

Дело в том, что доступ к данным БКИ имеет ограниченный круг должностных лиц. К тому же каждое действие сотрудника БКИ фиксируется в системе. Все данные, содержащиеся в каталоге БКИ, находятся под мощной защитой от мошенников. Поэтому никто не сможет по своему желанию исправить кредитную историю.

Данные о заемщике хранятся в Бюро кредитных истории 15 лет с момента внесения последних изменений. Все изменения, которые заносятся сотрудником БКИ вносятся в базу только по требованию клиента банка и только на основании его письменного согласия.

Есть несколько работающих вариантов исправления кредитной истории:

Вариант 1. Исправление кредитной истории через Совкомбанк

В Совкомбанке есть такая услуга, как «Кредитный доктор». Это программа, с помощью которой любой заемщик может улучшить плохую историю.

Для этого заинтересованному лицу нужно постепенно нарастить свой кредитный лимит при соблюдении необходимых условий и поэтапном прохождении программы. Клиент планомерно выплачивает заем, постепенно его кредитная история выравнивается и становится положительной.

Совкомбанк предлагает клиентам определенную программу (детально с ней можно ознакомиться на сайте банка – https://sovcombank.ru/). При условии успешного завершения первой программы (выплаты займа) клиент получает гарантированное увеличение кредитного лимита на фиксированную сумму.

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

Для того чтобы воспользоваться сервисом «Кредитный договор», клиент должен:

- Оформить целевой кредит, после чего сотрудник банка выдаст ему карту Мастеркард Голд «Золотой ключ». На руки человек не получает наличные деньги. Чтобы перейти на следующий шаг, заявителю следует выплатить заем полностью.

- Получить наличные и вовремя отдать их вместе с процентами назад.

- Получить наличные в гораздо большем объеме.

Суть программы «Кредитный доктор» от Совкомбанка в том, что банк помогает клиенту заново зарекомендовать себя, как надежный клиент.

Многие заемщики, воспользовавшиеся услугой «Кредитный договор», остаются недовольными, поскольку сотрудники Совкомбанка не объясняют, что на первом шаге клиенту не выдается денежный кредит, а только целевой. Это значит, что клиент должен купить программу «Кредитный договор».

К тому же нередко клиенты не проходят все три шага, а остаются на втором. Такое может произойти, если клиент вовремя не погасил кредит или досрочно его погасил. Оказывается, что погашать нужно вовремя и в определенные дни, только тогда можно будет пройти все три этапа программы.

Минус такого способа восстановления кредитной истории еще и в том, что клиенту придется переплачивать за пользование чужими деньгами.

Вариант 2. Работающий способ улучшения кредитной истории в МФО

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

Если испорчена кредитная история по вине клиента, тогда банки неохотно будут с ним сотрудничать – это в лучшем случае. А в худшем они просто перестанут выдавать ему кредиты.

В такой ситуации можно воспользоваться помощью микрофинансовых организаций (МФО). Это коммерческие структуры, которые готовы давать клиенту деньги в долг, тем самым улучшая его финансовое благополучие и показатели в БКИ. Однако есть в сотрудничестве с МФО один большой минус – они дают кредит под очень большие проценты.

Если другого выбора нет, тогда заемщику нужно выполнить следующее:

- Определиться с конкретной структурой МФО – Ezaem, MoneyMan, Е-капуста или любыми другими.

- Подать заявку на получение займа и оформить договор с МФО.

- Получить деньги, начать распоряжаться ими.

- Своевременно вносить платежи.

Вариант 3. Предложение по улучшению кредитной истории от банка «Восточный»

Если хотите подкорректировать свою кредитную историю, тогда можете воспользоваться услугами банка «Восточный». За определенную сумму сотрудник банка может предложить заемщику оформить кредит под большой процент годовых.

Если клиент вовремя погасит кредит, тогда банк одобрит ему кредит на гораздо большую сумму. Тогда постепенно репутация заемщика пойдет вверх и он сможет получить одобрение в других банках.

Если же он допустит хотя бы одну просрочку по такому предложению, тогда он уже не сможет рассчитывать ни на один кредит. К тому же, за каждый пропуск платежа банк «Восточный» начисляет клиенту солидный штраф.

Как легально исправить плохую кредитную историю, если не дают кредиты?

Если кредитная история была испорчена по вине самого заемщика, тогда исправить ее он может самостоятельно, например, «реабилитировать» свое положение путем взятия нового займа, который он должен будет вовремя погасить.

Желательно взять несколько небольших займов, чтобы они перекрыли старую историю. Иногда банки смотрят информацию о кредитной истории клиента за последние 2 года, совершенно не обращая внимания на то, что ранее взятый кредит заемщик вовремя не погасил.

Можно ли исправить кредитную историю в Сбербанке?

Этот банк является одним из самых требовательных по отношению к клиентам. Если заемщик регулярно задерживает с выплатой ежемесячных платежей, не погашает вовремя взятый кредит, то второй и последующий кредиты этот банк уже точно не даст.

Этот банк является одним из самых требовательных по отношению к клиентам. Если заемщик регулярно задерживает с выплатой ежемесячных платежей, не погашает вовремя взятый кредит, то второй и последующий кредиты этот банк уже точно не даст.

На официальном сайте Сбербанка РФ говорится о том, что исправить кредитную историю законным путем невозможно, однако каждый клиент имеет возможность улучшить свою историю.

Для этой цели он может оформить кредитную карту в банке либо небольшой потребительский кредит, который ему следует вовремя погасить.

Исправить кредитную историю в Сбербанке можно только в том случае, если она была подпорчена по уважительным причинам, например:

- если в кредитной истории клиента содержатся ошибки, допущенные не по его вине;

- если заемщик не погасил кредит по уважительной причине – находился на стационарном лечении, тяжело болел, ему не выплачивали вовремя зарплату и т. д.

В каком банке можно взять кредит с испорченной кредитной историей?

Если кредитная история была испорчена и заемщик ничего не делал, чтобы ее улучшить, то, к сожалению, ни один банк не захочет дальше сотрудничать с таким человеком.

Если все же положительная динамика наблюдается и человек постепенно улучшает показатели в БКИ, то оформлять новый кредит ему лучше всего в тех банках, которые более лояльны к «неблагополучным» клиентам после их просрочек и не до конца погашенных кредитов.

Зачастую такими учреждениями являются молодые банки, такие как:

- Ренессанс Кредит;

- Восточный;

- Совкомбанк;

- Ситибанк.

Исправление кредитной истории, что бы кто ни говорил – это пустая трата времени и денег. Ее можно только улучшить. Для этого можно воспользоваться услугами микрофинансовых организаций, выдающих заем под большой процент.

Если же кредитная история была испорчена не по вине заемщика, тогда исправить ее можно будет, направив соответствующий запрос в тот банк, сотрудник которой допустил ошибку.

Как обнулить кредитную историю: порядок действий, необходимые документы и примеры

В нашем обществе есть серьезная проблема — финансовая безграмотность. Именно этим обусловлено то, что многие люди живут всю жизнь в кредитах. Порой платежи превышают среднемесячный заработок, а между тем потребности растут. Что же делать? Наши сограждане ищут выход из положения, а конкретно способы, как обнулить кредитную историю (КИ). Об этом и узнаем.

Что это такое?

Многие люди где-то слышали, как обнулить кредитную историю, но они не знают как. Бытует мнение, что она обновляется сама через три или пять лет, но опять же точные сроки неизвестны. Прежде чем отвечать на этот вопрос, дадим определение непосредственно кредитной истории.

Вам будет интересно:Как проверить счет на карте Сбербанка: варианты, инструкции

Так называют всю информацию по кредитору, которая характеризует человека как обязательного или необязательного по отношению к выплате долгов.

Документ был создан для того, чтобы воспитать ответственность и добросовестное отношение к погашению долгов. Это обусловлено тем, что при попытке взять очередной кредит банковская организация узнает обо всех нарушениях, допущенных по кредитам, и согласится или откажет в зависимости от репутации заемщика.

Как обнулить кредитную историю? Чтобы ответить на вопрос, нужно знать нормативную базу. Итак, получение информации регламентирует Федеральный закон «О кредитных историях».

Как формируется КИ

Вам будет интересно:Как подключить мобильный банк «Альфа-Банка»: основные способы, пошаговая инструкция

История кредитная начинает формироваться с самого первого запроса, отправленного на получение кредита. Как правило, перед этим человек подписывает согласие на обработку личной информации посторонними лицами. Если же согласие вызывает живой протест, то банк начинает насторожено относиться к заемщику и может даже отказать в средствах.

Кредитная история хранится в течение пятнадцати лет с момента последнего изменения.

Из чего состоит КИ

Любое дело содержит несколько частей, а кредитная история тоже является делом. Итак, досье состоит из трех частей:

Вам будет интересно:Как оплатить капремонт: самые выгодные варианты

Хранятся все сведения в бюро кредитных историй. В нашей стране существует примерно восемнадцать компаний. Для того чтобы узнать, где находится лично ваша история, придется сделать запрос в ЦККИ.

Виды историй

Прежде чем думать, как обнулить кредитную историю, стоит разобраться с видами. Деление производится очень условно, тем не менее оно позволяет хотя бы примерно поделить заемщиков на категории:

Опять же не стоит пугаться, ведь каждая банковская организация по-разному относится к КИ. Для кого-то отсутствие истории станет поводом отказа в кредите, а другой банк просто не обратит на это внимания. Стоит понимать, что в случае такого лояльного отношения кредитор пытается найти выгоду для себя, а значит, ужесточит условия кредитования и повысит процентную ставку.

Вся информация по заемщику сначала попадает в бюро историй, а потом к компаниям, которые решают, выдать кредит или нет.

Часто на основании только кредитной истории банк отказывает претенденту, даже если у последнего увеличился достаток. По этой причине мы рекомендуем людям с плохой историей не думать о том, можно ли исправить кредитную историю, а формировать ее изначально правильно.

Почему портится КИ

Вопрос интересует многих граждан, причем не только тех, кто не платит по долгам, но и тех, кто хочет обезопасить себя на будущее.

Давайте же разберем этот момент. Обычно история портится у тех людей, которые первый раз берут заем. Как бы парадоксально это ни звучало, тем не менее это так. Люди не читают договоры, а просто ставят подпись. Потом же они решают отложить выплату кредита, даже не представляя, что будет в случае просрочки. Именно с этого момента и начинает формироваться плохая история.

Рассмотрим наиболее распространенные ошибки, которые допускают люди. Они сначала набирают кредитов, а потом ищут, как можно исправить кредитную историю. Итак, что делает клиент и чем усугубляет свое положение:

Кстати, если происходит задержка до пяти дней, то на рейтинг она никак не влияет, так как считается нормой. Получается, что для положительной истории необходимо всего лишь ответственно относиться к обязательствам и читать договор.

Вам будет интересно:Как узнать задолженность по кредитной карте Сбербанка? Льготный кредитный период по кредитной карте Сбербанка

Бывает и так, что в испорченной истории виноват банк. Да-да, не удивляйтесь. Так происходит, если:

В таких ситуациях заемщики тоже задают вопрос, как можно исправить кредитную историю. Сделать это довольно просто: нужно лишь написать заявление и подтвердить платеж квитанцией. После этого все негативные моменты уберут из вашей истории.

Когда обнуляется КИ

Как обнулить кредитную историю и списать все? Вот мы и подошли к самому важному вопросу.

Мы уже знаем, что ухудшение кредитной истории может быть не по вине заемщика или же, наоборот, человек просто не смог правильно рассчитать свой бюджет. Какой бы ни была причина, все люди ищут ответ на вопрос, можно ли обнулить кредитную историю.

Чтобы ответить на вопрос, надо знать сроки хранения историй. По закону история хранится в течение пятнадцати лет с момента закрытия последнего кредита. То есть только по истечении этого времени аннулируются все старые данные.

Ну а как же три года, о которых говорят везде? Да, действительно, такая информация имеет место, но зависит она больше от политики отдельных банковских организаций. Последние готовы кредитовать любого человека, у которого за пресловутые три года не было проблем с выплатой долгов. Обычно такая лояльность свойственна небольшим или молодым банкам. Флагманы банковского дела будут проверять всю информацию о заемщике, прежде чем расстаться с деньгами.

Кстати, иногда даже по прошествии пятнадцати лет информация очищается не полностью. Человек узнает об этом только в то время, когда обращается за новым кредитом. По этой причине очень важно проверять собственный рейтинг, дабы потом не пришлось его восстанавливать.

Проверяем рейтинг

Возможно ли обнулить кредитную историю? Мы уже ответили на этот вопрос, также мы сказали о том, что рейтинг требует периодической проверки. Для ее осуществления можно использовать один из способов:

Чтобы воспользоваться последним способом, необходимо заранее узнать индивидуальный код. Эти данные можно взять в той же банковской организации, что одобрила кредит.

Конечно, можно надеяться, что чистить историю не придется, а кредит одобрят и так, но все-таки подобные чудеса происходят крайне редко.

Исправляем КИ

Можно ли обнулить кредитную историю? Все, что говорит по этому поводу закон, мы написали выше. Таким образом, можно сделать вывод, что кредитную историю нельзя самостоятельно обнулить, но можно ее исправить. Есть несколько способов, придерживаясь которых даже самый злостный неплательщик сможет исправить ситуацию:

Миф или реальность?

Бытует мнение, что, удалив кредитную историю из базы, должник решит все свои проблемы. Мы бы не брались утверждать подобное. Дело в том, что общая база просто отсутствует, а история одного заемщика может храниться в нескольких бюро. Информация о том, в каких бюро хранится досье, есть только в Центральном каталоге кредитных историй (ЦККИ).

Получается, что обнуление кредитной истории или ее удаление бессмысленно, ведь вы не сможете удалить данные отовсюду.

Договориться с кредитором?

Если нужно взять кредит с испорченной историей, то можно попробовать договориться непосредственно с банком, в который подается заявка. Попытайтесь объяснить сотруднику, почему у вас отрицательная история, а также причины просрочки по платежам.

Ситуацию в вашу пользу могут изменить документы, которые подтвердят неспособность заплатить по долгам. Например, это может быть справка о болезни. В общем, пригодится любая бумага, которая опровергнет мнение о недобросовестности или отсутствии дохода.

Шансы на получение кредита увеличатся, если представить в банк:

Скорее всего, вы не понимаете, для чего нужны эти бумаги. Все банально: чеки и квитанции покажут кредитору, что вы ответственны и имеете средства не только на поддержание комфортной жизни, но и на оплату кредита.

Сменить фамилию или паспорт

Вам будет интересно:Как подключить мобильный банк Газпромбанка через интернет?

Как относится банк или любая кредитная организация, зависит от того, какие паспортные данные указаны в документе заемщика. По этой причине некоторые люди думают, что если они поменяют фамилию и паспорт, то в кредитной истории долг списан будет. Конечно, это не так, ведь хоть новый паспорт не будет содержаться в базе данных, но не стоит забывать о том, что пометки о старых документах всегда проставляются.

Если банковская организация довольно серьезная, то такой способ не сможет ее обмануть. Крупные банки всегда внимательно проверяют данные о прошлых документах.

То есть способ можно назвать рабочим, но надеяться лишь на него не стоит. А смена фамилии у некоторых кредиторов вызовет еще большие подозрения.

Большой кредит

Исправить кредитную историю в банке можно, если взять заем на большую сумму. Когда клиент выплатит долг в срок и ни разу не пропустит платеж, отметки об этом попадут в его досье, и тем самым кредитная история начнет выправляться.

Если по каким-то причинам большую сумму взять не получается, можно оформить несколько маленьких кредитов. Тут мы возвращаемся к тем способам, что были перечислены выше. За каждый погашенный кредит у заемщика повышается качество истории.

Хорошие отношения

Как исправить кредитную историю быстро, мы уже рассказали. При необходимости срочно повысить рейтинг лучше всего пользоваться услугами микрозаймов. Но мы отвлеклись. Расскажем о способе, который поможет не ухудшить свою КИ.

Если вы довольно долго сотрудничаете с каким-то банком, то постарайтесь не портить с ним отношения. Так вы проявляете заинтересованность в дальнейших отношениях и показываете себя с лучшей стороны. Ежели случится какой-то форс мажор, то и банк пойдет навстречу и, возможно, отсрочит платеж на какое-то время.

Терпение

Как сделать чистую кредитную историю? Вопрос встречается довольно часто. Тут все зависит от того, насколько срочно это нужно сделать. Можно подождать несколько лет, но это не гарантирует обнуление истории.

Вы, таким образом, всего лишь берете передышку, а потом действуете так же, как и в случае со срочным исправлением. Помните, что чуда не произойдет и ваш рейтинг не обнулится за два или три года. Вы просто сможете подтянуть свое финансовое положение, а значит, и банки пойдут навстречу.

Осторожно: мошенники!

Так как кредитный вопрос актуален для большей части населения, то, как говорится, спрос рождает предложение. В последнее время появилось много предложений примерно такого содержания: «Исправлю кредитную историю. Быстро. Качественно. Дешево». И люди доверяют таким людям или организациям, несут им последние деньги.

Прежде чем, витая в розовых снах, обратиться к таким умельцам, следует хорошо подумать. Во-первых, такая деятельность является незаконной. Это обусловлено тем, что удалить информацию, не нарушая закона, нельзя, ведь доступ к ней имеет считаное количество сотрудников бюро историй.

Во-вторых, подобное мероприятие может закончиться тем, что человек насовсем попадет в черный список банков и прочих финансовых организаций. И это мы не говорим о том, что при дистанционном обращении можно просто потерять собственные деньги.

Получается, что такие «волшебники» ищут доверчивых граждан и дурят им головы. Хорошо подумайте, ведь минусов гораздо больше, чем плюсов, да и практика показывает, что такие дела ничем не заканчиваются.

Как видите, не стоит шутить с банками и другими кредиторами. Может настать момент, когда кредит понадобится, а взять его будет негде.

Лучше показывать себя с хорошей стороны, как ответственного и обязательного человека. В этом случае даже в ситуации с какими-то нарушениями банки пойдут навстречу хорошему клиенту.

Но есть вариант еще лучше — научиться финансовой грамотности. Тогда даже при небольшом доходе не придется лезть в кредиты и другие займы. Отчего все эти плохие истории? Оттого, что люди не умеют распоряжаться деньгами. Потребности превышают возможности, и вот вы уже всю зарплату отдаете банкам.

Если вы понимаете, что не потянете заем, то, может, не стоит его и брать? Гораздо проще накопить или попытаться увеличить доход. С любой зарплатой можно жить хорошо, главное — уметь ею правильно распоряжаться. Запомните, что если ваши расходы превышают или равны доходам, то хорошо жить не получится.

Планируйте бюджет, копите на какие-то цели, учите материальную часть денег. Тогда не придется жить в долгах и скрываться от коллекторов. Адекватно оценивайте собственное материальное состояние и живите соразмерно ему. Делайте все по уму, и тогда благополучие и достаток не заставят себя долго ждать.

Если вы столкнулись с ситуацией, когда все банки отказывают вам в выдаче даже незначительной суммы кредита, это может означать только ¬одно — финансовое учреждение располагает информацией о несвоевременной или недобросовестной выплате вами займов в прошлом.

Как формируется досье заемщика?

Сведения о платежеспособности и дисциплинированности заёмщика являются очень ценными для любого банка. И если совсем недавно деньги под проценты можно было легко получить, предоставив лишь справку о достаточном уровне доходов, то в наши дни при выдаче займа финансовые институты ориентируются на имеющуюся кредитную историю заявителя, содержащую в себе все подробные сведения о взятых им ранее кредитах в других банках и дисциплине их погашения.

Вся информация, получаемая от финансовых учреждений, лизинговых и страховых компаний о взятых клиентом займах в банках и их выплате, а также данные про несвоевременные погашения задолженностей по решениям судебных органов, аккумулируются в Национальном бюро кредитных историй (НБКИ).

Если заёмщик хоть единожды позволил себе нарушить условия договора с банком или другим финансовым институтом, то избавиться от негативной репутации в дальнейшем будет очень сложно. Все досье клиентов хранятся в базе НБКИ не менее 10 лет, и подкорректировать их каким либо способом, которые в период экономического кризиса предлагает множество мошенников, не удастся.

Выбрать лучший вариант микрозайма, а также оформить его вы можете прямо здесь:

Идем дальше, выберите подходящий вам раздел:

Причины ухудшения КИ

Сразу же стоит оговориться, что наряду с нарушениями по вине заёмщика (просрочка в выплате, невозвращение долга), возникают ситуации, когда человек исправно выполняет обязательства перед банком, а его кредитная история, тем не менее, оставляет желать лучшего. Такая ситуация может возникнуть как из-за невнимательности клиента, так и по вине сотрудников банка.

К примеру: плательщик считал, что ссуда полностью выплачена, однако осталась незначительная сумма непогашенных средств, на которую он не обратил внимания, и выросшая со временем.

Несмотря на последующее погашение данной задолженности, досье заявителя к этому времени может содержать сведения о просрочке платежей. Помимо этого, достаточно часто встречаются случаи, когда информация в БКИ от банков поступает с задержками.

Как правило, такие данные передаются банками к 1-му числу наступившего месяца, в результате чего в КИ вносятся соответствующие изменения. Если же клиент произвёл оплату позже 1-го числа, то данные об этом в БКИ появится минимум через месяц, и если в этот период заёмщик решит оформить новый договор в другом банке, то может попасть под подозрение как недисциплинированный плательщик.

В практике нередко случаются и другие случаи, связанные с ухудшением кредитной истории из-за человеческого фактора (неверно указанные паспортные и другие личные данные, дублированные кредиты, неправильные статусы погашения и т.п.). Детальнее о причинах вы узнаете на этой странице.

Как узнать, что ваша кредитная история плохая

Для этого нужно заказать отчет в БКИ, лучше кредитный рейтинг, а не саму КИ. В нем будет вся необходимая для анализа информация и оценка отчета, а также расчет вероятности получения нового займа (ипотеки, автокредита, ссуды наличными и т.д.).

Важно!При плохой КИ запросы кредитного рейтинга не нее никак не влияют, а именно истории негативно сказываются на ней.

Сроки хранения КИ

Данные о клиентах должны храниться в БКИ 10 лет (однако, встречаются случаи, когда они очищаются уже через 5-6 лет). По окончании указанного периоды они удаляются. До внесения изменений в закон срок составлял 15 лет. Теперь проблемным клиентам стало намного проще наладить общение с банками.

Возможно ли аннулировать свое досье по кредитам

Каким образом действовать, если в затребованном клиентом отчёте, который согласно с законом «О кредитных историях» (№218-Ф3) можно один раз в год получать бесплатно, вдруг обнаружится недостоверная или неверная информация о несвоевременных платежах? Чтобы справиться с этой проблемой потребуется исправить свою КИ, или же её аннулировать. Возможно ли такое?

Согласно с законодательством каждый субъект, значащийся в списках НБКИ, может оспаривать своё право на полное или частичное исправление кредитной истории. В случае обнаружения неточностей или неверных сведений, указанных в отчёте, первым делом необходимо составить заявление в НБКИ о внесении соответствующих изменений, в котором подробно указать все неточные данные.

Данное заявление в обязательном порядке заверяется у нотариуса и направляется через почтовое отделение (или лично) в адрес БКИ. Оно обязано изучить принятую информацию, выполнить соответствующий запрос в финансовое учреждение, где была сформирована кредитная история, и провести тщательную проверку.

Возможно, эти статьи также будут вам интересны:

О результатах проведённой работы и принятом решении НБКИ сообщает клиентам в письме или посредством электронной почты (не позднее тридцати дней с момента получения заявления).

В случае подтверждения банком изложенных в заявлении материалов, НБКИ производит обновление досье. Если же финансовое учреждение будет настаивать на своей правоте, следующим, и единственно верным шагом, будет обращение в суд для разрешения спорного вопроса. Не лишним также будет и обращение в ФСФР (Федеральная служба финансовых рынков), контролирующей деятельность всех Бюро кредитных историй на территории страны.

Что касаемо аннулирования досье, то стоит сказать, что исправить в ней можно только лишь ошибочно внесённые данные или дополнительно добавить достоверную информацию. Никто не сможет убрать из неё данные о просрочках или отказах в обязательствах по выплате платежей.

Законодательно возможно лишь только аннулировать, изменить или установить дополнительный код субъекта КИ (к примеру: в случае потери данных о коде), который является своеобразным аналогом PIN-кода платёжной банковской карты, и используется для получения данных о клиенте в Бюро кредитных историй.

Для аннулирования (изменения или обновления) кода субъекта необходимо заполнить соответствующую форму заявки в близлежащем БКИ или финансовые организации, которые осуществят идентификацию заявителя и направят в НБКИ информацию.

Если же причиной ухудшения КИ стали нарушения заемщика, то для улучшения репутации можно использовать следующие способы:

- Взять несколько небольших займов и погасить их вовремя. Это значительно улучшит состояние кредитной истории. Проще всего получить одобрение по займу на товар или на кредитку. Последнюю можно оформить даже онлайн. При этом проводится минимальная проверка, так как решение принимается всего за несколько минут.

- Стать положительным клиентом одного банка. К примеру, оформить зарплатную карту, открыть депозит.

- Если вы долго не вносили средства в счет погашения задолженности и не контактировали с финансовой организацией, то первое, что нужно сделать – пообщаться с банковским специалистом и обсудить возможные решения сложившейся ситуации, к примеру, предоставление реструктуризации или кредитных каникул, о которых подробнее почитать можно . После этого начните выплачивать положенные суммы.

- Воспользоваться специальной программой по исправлению финансового отчета. Такую предлагает Совкомбанк под названием “Кредитный доктор”.

- Подождать несколько лет, пока данные не удалятся.

- Предоставить все документы, подтверждающие просрочки по уважительным причинам.

- Воспользоваться услугами МФО, которые отправляют сведения в БКИ. Будьте готовы к очень большим ставкам.

Главное – получить новый заем и погасить его успешно. Положительные записи смещают негативные все ниже. Поэтому чем больше хороших, тем дальше окажутся плохие, и тем лучше к вам отнесутся кредиторы.

Сегодня открывается все больше компаний, предлагающих исправление КИ за деньги. Это мошенники, улучшить КИ можете только вы сами, используя эффективные способы, подробнее .

Кто может помочь исправить отчет

- Менеджеры банков или кредитные инспекторы. На самом деле, это служебное преступление. Такие случаи – исключение. Некоторые банки сознательно идут на сотрудничество с “проблемными” клиентами, так как заинтересованы в увеличении клиентской базы. В крупных кредитно-финансовых организациях такое невозможно.

- Кредитные брокеры. Подробнее о помощи таких специалистов читайте здесь. Запомните, что “белые” брокеры, официально работающие, не требуют предоплаты, потому что не могут гарантировать стопроцентного одобрения.

Негативные факторы для КИ и что делать

- Перебор с запросами. Если за последний месяц вы сделали до 10 заявок в банки, то это говорит о большой потребности в денежных средствах. Если банк видит один за другим отказы в иных, то и сам примет отрицательное решение. Чтобы такого е случилось, отправляйте не более 3 заявок одновременно. Если получить желаемую сумму не удалось, то подождите некоторое время, а затем снова обратитесь за ссудой.

- Большое количество займов в МФО. Банки негативно относятся к заявителям, которые слишком часто пользуются дорогими услугами микрофинансовых организаций. Это говорит о том, что человек не умеет грамотно распоряжаться своими финансами.

- Наличие одинаковых кредитов. Если у вас ипотека, автокредит и потребительский займ, то банки нормально это воспримут. Если же имеется много кредитов наличными, то это негативно скажется на вашей репутации.

- Долговая яма. Когда кредитор видит, что есть несколько заемов и каждый из них длиннее другого. Конечно же, у заемщика может не быть проблем с выплатами, но это временно. Однозначно, что каждый последующий займ брался с целью погашения предыдущих. Со временем такая схема разрушается, в заемщик оказывается в долговой яме. О том, как из нее выбраться, читайте .

Помогает ли смена паспорта

Если поменять фамилию и паспорт, то это не поможет начать кредитную историю с “чистого листа”. Код субъекта КИ остается неизменным. Кроме того, при смене документов на новом ставится отметка с указанием реквизитов прошлого. Это позволяет службе безопасности узнать всю нужную информацию.

Рубрика «вопрос-ответ»

2019-02-03 13:23 алексейМожно ли мне заморозить кредитную историю для того чтоб мне взять спокойно в рассрочку ноутбук через банк потому что на данный момент мне банки отказывают в предоставлении кредитного продуктаПосмотреть ответ Скрыть ответ КонсультантАлексей, прочтите внимательно статью: заморозить, удалить, аннулировать кредитную историю нельзя, её можно только исправить. Как именно, рассказываем здесь https://kreditorpro.ru/kak-ispravit-kreditnuyu-istoriyu-chtob/ 2016-09-28 20:43 ИванЗдравствуйте скажите можно ли свою кредитную историю редактировать в лучшую сторону просто она у меня она испорчена подскажите как это можно исправить вообще возможно ли это. За ранее Вас благодарю. СПАСИБО.Посмотреть ответ Скрыть ответ КонсультантИван, мы подробно рассказываем о возможностях исправления КИ в этом обзоре https://kreditorpro.ru/ispravlenie-kreditnoj-istorii/

|

До 3 млн руб. |

До 5 млн руб. |

До 5 млн руб. |

До 5 млн руб. |