Содержание

- Заявление о переходе на УСН (форма 26.2-1) в 2019 году

- Бланк уведомления в 2019 году

- Подача заявления

- Сроки подачи уведомления

- Образец заполнения в 2019 году

- Частые вопросы по заполнению уведомления по форме 26.2-1

- Форма заявления о переходе на УСН

- Форма уведомления о переходе на УСН (форма 26.2-1)

- Сроки подачи и образцы заполнения уведомления

- Советы

- Что означает НДФЛ с признаком 1 и 2

- Что такое признак в справке 2-НДФЛ

- Редактирование ошибок

- Особенности предоставления 2-НДФЛ

- Признак 2 в справке 2-НДФЛ

- Признак 1 в справке 2-НДФЛ: что это

- Признак в справке 2-НДФЛ за 2018 год

- Если справку 2-НДФЛ с признаком 2 сдать с опозданием

- Если в справке 2-НДФЛ неверно указать код

- Признак в справке 2 ндфл что означает

- Введение

- На что указывают признаки

- Для чего нужно

- Когда удержать налог не удается

- Нюансы заполнения

- Как и когда подавать отчетности

- Можно ли допускать ошибки

- Признак в справке 2-НДФЛ

- О правильном заполнении и возможных ошибках

- Опоздание со сдачей формы 2-НДФЛ

- Что означает признак в 2-НДФЛ

- НДФЛ с признаком 1 и 2: что это такое

- Что означают признаки в справке по форме 2НДФЛ

- Особенности заполнения

- Когда не получится удержать налог

- Нюансы предоставление справки 2НДФЛ

- Сроки предоставления отчетности

- Разрешается ли допускать ошибки при указании признаков

- Выводы

Заявление о переходе на УСН (форма 26.2-1) в 2019 году

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Бланк уведомления в 2019 году

Бланк уведомления 2019 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Обратите внимание! Чтобы перейти на УСН в 2020 году, уведомление по форме 26.2-1 нужно подать в ИФНС до 31 декабря 2019 года.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить.

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

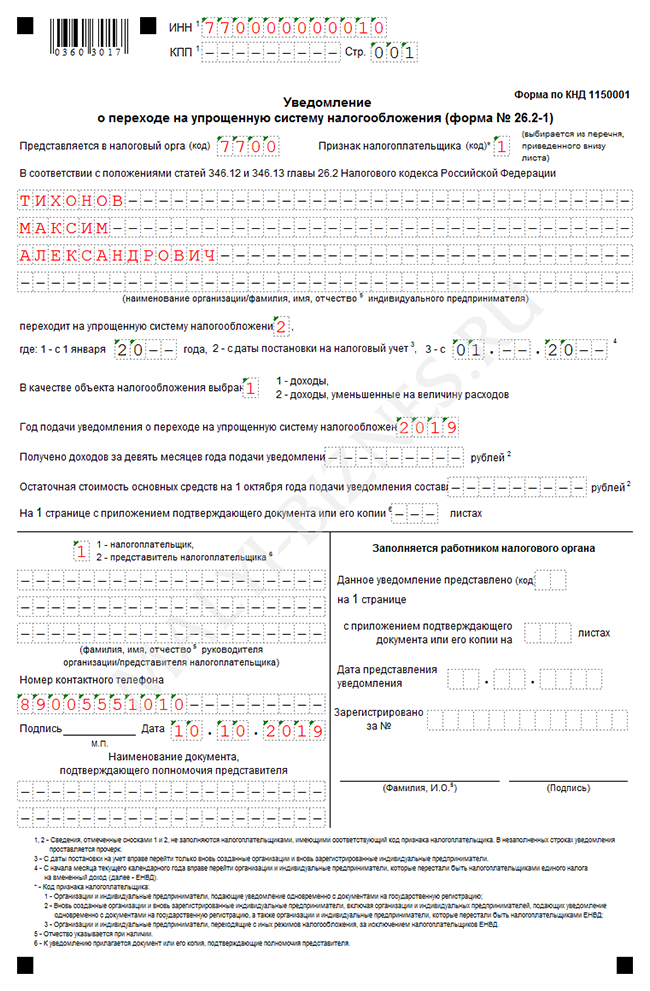

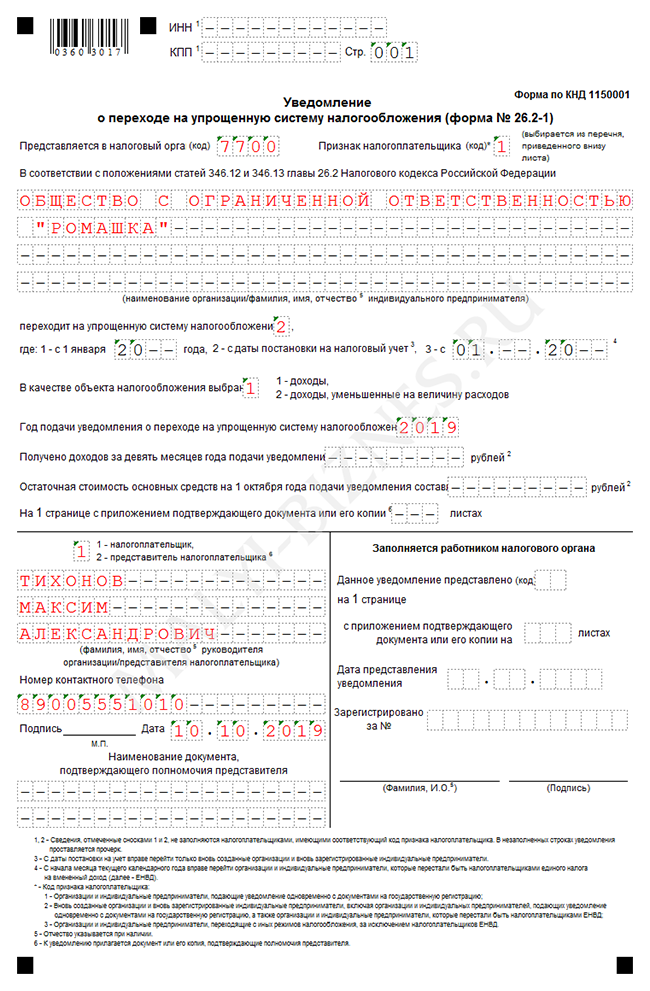

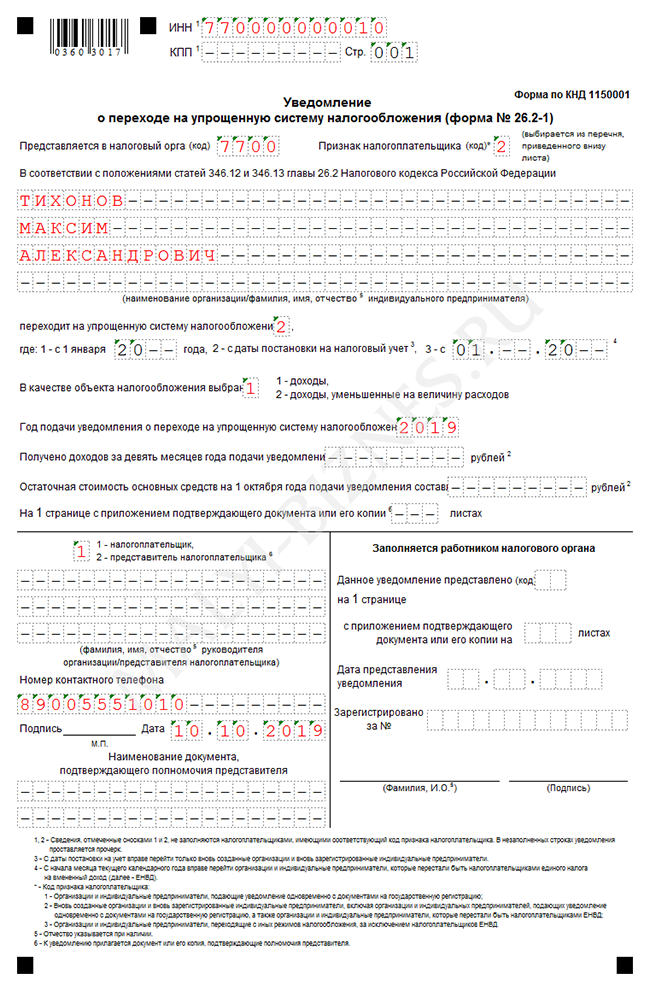

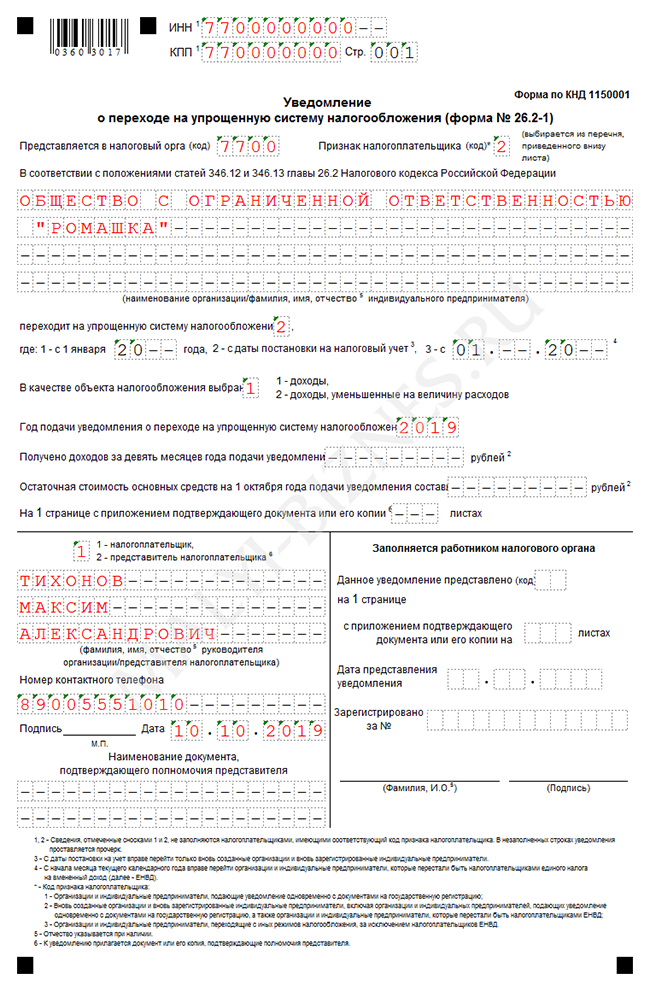

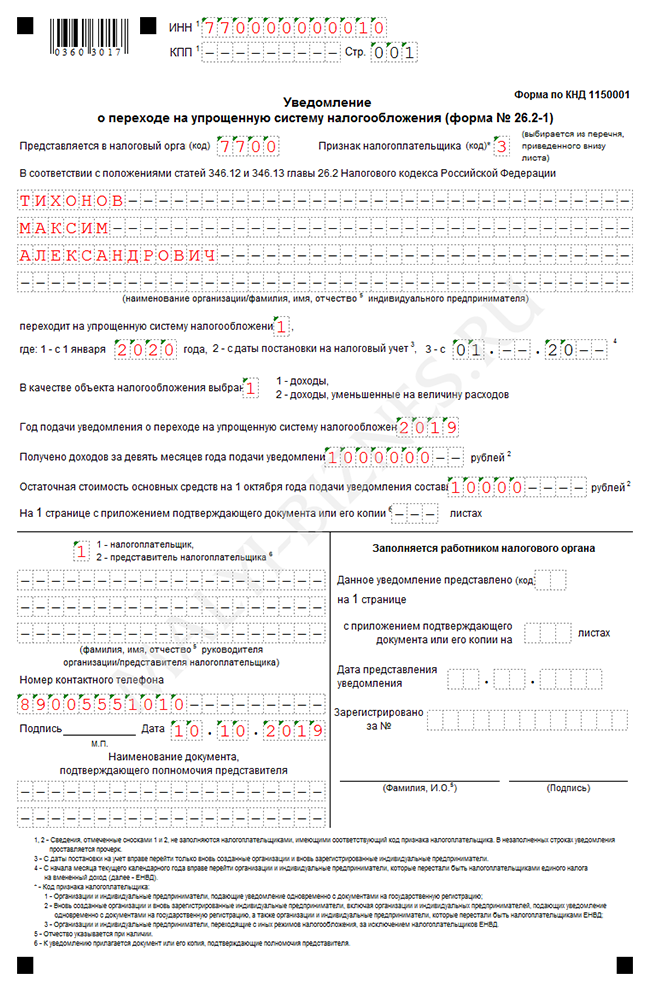

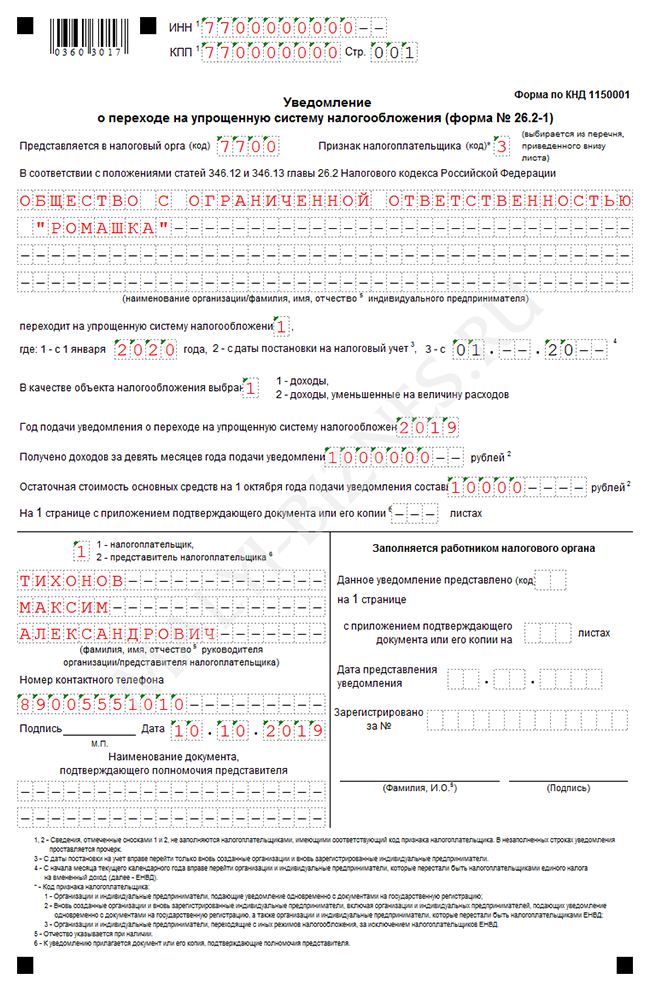

Образец заполнения в 2019 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Бесплатная консультация по налогам

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Форма заявления о переходе на УСН

Если вы планируете перейти на упрощённую систему налогообложения (УСН) или «упрощёнку» с момента регистрации ООО или ИП, подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на УСН придется ждать начала следующего года.

Уведомление о переходе на УСН подается на бланке по форме 26.2-1, форма для ИП и ООО одинаковая. Порядок заполнения зависит только от момента, когда вы подаете уведомление — в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

Форма уведомления о переходе на УСН (форма 26.2-1)

Вы можете скачать бланк и заполнить его на компьютере, заполнить от руки или сформировать автоматически уже заполненное уведомление в нашем сервисе.

- Скачать бланк для заполнения на компьютере XLS, 54 KB

- Скачать бланк для печати и заполнения от руки PDF, 469 KB

- Получить заполненный бланк

Требования к заполнению заявления

- При заполнении на компьютере нужно использовать шрифт Courier New, размер 18 pt

- Заполнять от руки можно только чёрными чернилами и печатными буквами

- Подписывать уведомление нужно в присутствии инспектора ФНС. Сделать это может либо предприниматель, либо руководитель ООО. Остальные лица, в том числе учредители ООО, имеют право подписи только при наличии доверенности.

- Официально требуется 2 экземпляра, но мы рекомендуем подготовить один дополнительный.

Программа заполнит документы за вас

Хотите сэкономить время и быть уверенными в правильности заполнения?

Сформируйте уведомление автоматически в нашем сервисе. Это бесплатно и занимает 15 минут.

Документы для ИП Документы для ООО

Сроки подачи и образцы заполнения уведомления

При регистрации ИП или ООО

Если вы хотите сразу начать применять «упрощёнку» для нового ИП или ООО, проще всего подать уведомление вместе с документами на регистрацию.

Советы по заполнению:

- Признак налогоплательщика — 1

- Код даты перехода на УСН — 2

- ИНН и КПП — не заполнять

Образцы зполнения:

Заявление на УСН при регистрации ИП

Заявление на УСН при регистрации ООО

Подача уведомления в течение 30 дней с момента регистрации или при переходе с ЕНВД

Если вы не уведомили ИФНС о применении УСН в момент регистрации, то у вас есть ещё 30 дней, чтобы сделать это. Подавать уведомление нужно будет в вашу территориальную налоговую, а не в регистрирующую. Узнать адреса налоговых вы можете в нашем сервисе создания документов.

Вам не придётся отчитываться по общей системе налогообложения за те несколько дней, которые прошли от момента регистрации бизнеса до подачи уведомления. УСН будет действовать с даты регистрации.

Если вы не подадите уведомление в течение 30 дней с момента регистрации, перейти на УСН можно будет только с 1 января следующего года. Исключение — переход с ЕНВД. Если вы работали на этой системе и снялись с учёта, как плательщики вменённого налога, то можете перейти на УСН посреди года.

Советы по заполнению:

- признак налогоплательщика — 2

- код даты перехода на УСН для нового бизнеса — 2, при переходе с ЕНВД — 3

Образцы зполнения:

ИП. В течение 30 дней для нового бизнеса

ИП. В течение 30 дней при переходе с ЕНВД

ООО. В течение 30 дней для нового бизнеса

ООО. В течение 30 дней при переходе с ЕНВД

Переход на УСН со следующего года

Если 30 дней с момента регистрации прошли и вы не работаете по ЕНВД, то перейти на УСН можно только с 1 января следующего года. При этом нужно подать уведомление с 1 октября по 31 января года текущего.

Советы по заполнению:

- признак налогоплательщика — 3

- код даты перехода на УСН — 1

Образцы зполнения:

ИП. С 1 января

ООО. С 1 января

Советы

- Подготовьте 3 экземпляра уведомления. Бывают случаи, когда ИФНС кроме 2-х обязательных запрашивают ещё один дополнительный экземпляр.

- Письменно запросите в налоговой подтверждение о применении УСН. Некоторые контрагенты при оформлении официальных договоров требуют такой документ.

- Не забудьте указать в уведомлении реквизиты доверенности, если документ подаёт представитель.

- Заранее выясните адрес территориальной налоговой. Это можно сделать при помощи нашего сервиса.

Все документы для регистрации за 15 минут

Ещё не подготовили заявление и другие документы для регистрации бизнеса. Наш сервис сформирует их быстро и без ошибок. Просто скачайте их бесплатно. Документы для ИП Документы для ООО

Что означает НДФЛ с признаком 1 и 2

Приказом ФНС РФ от 16 сентября 2011 года № ММВ-7-3/576@ установлен порядок предоставления в налоговые органы сведений о доходах физических субъектов, сумме удержанного налога и сообщений о невзысканных платежах в бюджет. Это распоряжение касается налоговых агентов: юридических лиц всех видов собственности и индивидуальных предпринимателей. По закону, тот, кто оплачивает работы и услуги граждан, обязан начислить, удержать и перечислить НДФЛ, а также сообщить о нем в ИФНС. Эти данные фиксируются в справке по форме 2-НДФЛ, которая составляется один раз в год. Верхняя часть документа имеет обозначение «признак».

Что такое признак в справке 2-НДФЛ

Это шифр, благодаря которому фискальные органы имеют следущие сведения:

- об общем числе плательщиков, суммарном доходе, начисленных и перечисленных платежах;

- о количестве должников и сумме задолженности по НДФЛ.

При заполнении данного поля рядом со словом «признак» ставится либо цифра «1», либо «2». В первом случае аккумулируется информация обо всех физических лицах, получивших вознаграждение любого вида (денежного, натурального). Если же по какой-либо причине агент не смог рассчитать и перевести налоговые удержания, то напротив «признака» отображается 2.

В зависимости от кодировки существуют разные сроки представления документации в ИФНС:

- с «1» — до 1 апреля,

- с «2» — до 1 марта.

Данные должны соответствовать предыдущему отчетному периоду: за 2016 дата подачи 2-НДФЛ с признаком «1» – до 3.04.2017 (по причине выходных 1—2 апреля); с признаком «2» – до 1.03.2017. Опоздание с подачей отчетности будет стоить 200 руб.

Признак «1» в справке 2-НДФЛ

Цифра «1» в отчетном документе означает код физического лица, с заработка которого были произведены бюджетные удержания. Перечень годовых доходов состоит из:

- заработной платы;

- дивидендов;

- премии за счет прибыли;

- оплаты больничных листов (без учета по беременности, родам, декретного отпуска до 1,5 лет);

- суммы отпускных;

- материальной помощи;

- операций с недвижимостью (продажа, аренда);

- других дивидендов.

Не подлежат налогообложению государственные социальные пособия, некоторые компенсационные и одноразовые выплаты, прибыль для ведения личного хозяйства.

Здесь же сделаны расчет суммы подоходного налога и отметка о его перечислении.

Признак «2» в справке НДФЛ – что это

Признак «2» является кодом налогоплательщика, с доходов которого не был уплачен подоходный сбор. Причинами не перечисления могут быть:

- временные рамки (дата получения вознаграждения приходится на конец года);

- натуральная форма оплаты (невозможно произвести удержание);

- материальная выгода.

ФНС указало, что работодатель обязан уведомить о сумме не перечисленного налогового платежа, независимо от того, производил он физическому лицу оплату в отчетном году или нет (письмо от 30.03. 2016 № БС- 4-11/ 5443).

Что определяет:

- был ли налогоплательщик штатным или внештатным работником;

- получал или не получал другие виды доходов, кроме указанного по признаку «2»;

Он должен фигурировать среди прошлогодних плательщиков по признаку «1». То есть составляются две справки 2-НДФЛ.

Редактирование ошибок

Справка 2-НДФЛ с признаком «2» часто вызывает затруднения при заполнении. При неверном указании признака налоговый агент облагается штрафом 500 руб. за каждую справку. Своевременно найденная и исправленная неточность принимается к сведению при правильном оформлении. Для исправления ошибок или аннулирования рядом с «Признаком» заполняется «Код корректировки». Это двузначное число обозначает:

- 00 – первичную подачу,

- 01 – вторичную (уточненную),

- 02 – последующую корректировку, и так далее, по порядку.

- 99 – аннулирование предыдущей справки.

Законодательно закреплено, что при изменении данных ранее представленной справки НДФЛ, дополнение дается только на скорректированные суммы и сведения. Но практика показывает, что предпочтительнее составить новую отчетность. Форма заполнения должна соответствовать отчетному периоду: исправления за 2014 год необходимо составить по формату 2014 года.

Особенности предоставления 2-НДФЛ

Справка 2-НДФЛ может подаваться:

- в бумажном;

- электронном виде.

При количестве работающих до 25 человек дозволен первый вариант, свыше – второй.

Налоговый агент может быть заявлен уполномоченным представителем с документальным тому подтверждением.Срок подачи засчитывается:

- при личном вручении уполномоченным представителем;

- по дате почтового отправления;

- по фиксации в электронном формате.

Налогоплательщик имеет право получить такую справку у налогового агента для предъявления в банк, налоговую службу, суд. Поле «Признак» для таких случаев не заполняется.

Теперь вы знаете, что означает НДФЛ с признаками «1» и «2» и сможете правильно оформить справку. Также на основе этой информации легко подать отчет.

Признак 2 в справке 2-НДФЛ

Актуально на: 18 февраля 2019 г.

Налоговые агенты, которые не смогли в течение отчетного года удержать НДФЛ с доходов, выплаченных работникам или иным физлицам, должны сообщать об этом налоговикам, а также самим «физикам», с чьих доходов не был удержан налог (п. 5 ст. 226 НК РФ).

Сделать это нужно не позднее 1 марта года, следующего за отчетным. Для этого на каждое такое физлицо в инспекцию подается справка 2-НДФЛ с указанием в ней признака 2. ФНС недавно утвердила новую форму справки и впервые использовать ее нужно в отчетной кампании за 2018 год (Приложение N 1 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@).

А форма справки о доходах, предоставляемой физлицам, теперь отличается от вновь утвержденной 2-НДФЛ. Справка для граждан в большей мере похожа на ранее действовавшую справку 2-НДФЛ, но в ней поля «Признак» нет вообще (Приложение N 5 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@).

К примеру, если в 2018 г. «физик» получил от вас неденежный доход (допустим, приз за победу в проводимом конкурсе) и возможности удержать НДФЛ у вас не было, то не позднее 01.03.2019 г. вы должны представить в свою инспекцию справку 2-НДФЛ с признаком 2 и отправить «физику» другую «Справку о доходах и суммах налога физического лица». Признак 2 в 2-НДФЛ означает, что налоговому агенту не удалось удержать налог с физлица.

Признак 1 в справке 2-НДФЛ: что это

Не позднее 1 апреля года, следующего за отчетным, в налоговую инспекцию представляются справки в отношении абсолютно всех физлиц, которым был выплачен доход за отчетный год. В этих справках 2-НДФЛ ставится признак 1, что значит, что указанное лицо получило от вас доходы (даже если НДФЛ с них не был удержан или был удержан частично). Иными словами, справки представляются в том числе и на тех граждан, на которых ранее вы представили справки с признаком 2.

По итогам 2018 г. подать справки с признаком 1 нужно не позднее 01.04.2019 г. (п.2 ст.230 НК РФ)

Признак в справке 2-НДФЛ за 2018 год

Несмотря на то что недавно форма справки 2-НДФЛ изменилась, порядок отражения в ней соответствующих признаков в целом остался прежним. Иначе говоря, отчитываясь за 2018 г., указывайте признак 1, представляя справки по всем получившим от вас доход физлицам, и 2, представляя справки только по физлицам, НДФЛ с дохода которых не был удержан.

Отметим, что код 2 в 2-НДФЛ должны ставить также налоговые агенты, которые не смогли полностью удержать сумму налога с дохода физлиц при осуществлении операций с ценными бумагами, с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов (п.14 ст.226.1 НК РФ, п.2.7 Порядка заполнения 2-НДФЛ, утв. Приказом ФНС от 02.10.2018 N ММВ-7-11/566@).

Если справку 2-НДФЛ с признаком 2 сдать с опозданием

При представлении справки 2-НДФЛ с нарушением установленного срока на налогового агента налагается штраф в размере 200 руб. за каждую такую справку (п. 1 ст. 126 НК РФ).

Если в справке 2-НДФЛ неверно указать код

Например, если с доходов какого-либо физлица вы не смогли удержать НДФЛ, но при этом не позднее 1 марта сдадите на это физлицо справку 2-НДФЛ с указанием признака 1, то налоговики могут оштрафовать вас на 500 руб. как за представление недостоверных сведений (ст. 126.1 НК РФ). Причем штраф в таком размере грозит за каждую справку 2-НДФЛ с ошибками.

Признак в справке 2 ндфл что означает

У бухгалтеров и индивидуальных предпринимателей, которым приходится заполнять форму 2-НДФЛ, часто возникают вопросы на тему правильного заполнения этого документа. В этой статье мы разберем, что означает признак 1 в справке 2-НДФЛ, признак 2 и какую информацию вносить в эту строку.

Введение

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели. И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

На что указывают признаки

ИП или ООО, подавая декларацию, должны внести в нее информацию по следующим признакам:

- Единица ставится в случае, если в документ вносится выплачиваемая работникам заработная плата и, соответственно, удерживаемые с нее налоги.

- Двойка ставится, если в документ вносится размер доходов, полученных физлицом, с которых сборы не взимались.

Поле “признак” стоит сразу после шапки “Справка о доходах физлица” и дат. В него вносится только число, ничего больше писать в нем недопустимо.

Важно: в случае если декларация заполняется по требованию сотрудника, то вносить в поле информацию не нужно. Это делается только при подаче в налоговые органы.

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

В случае если выплаты в бюджет были сделаны, то работодатель оформляет справку и вносит в требуемый пункт признак 1.

Когда удержать налог не удается

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Нюансы заполнения

Если с кодом 1 все более-менее понятно (в него вносятся все официально сделанные выплаты), то с 2 у многих бухгалтеров и работодателей возникают вопросы. Рассмотрим несколько важных нюансов:

- В случае если сделанные выплаты были обложены налогом частично, а не в полной мере, то в декларацию нужно внести данные именно о необлагаемой сумме. К примеру, работник получил матпомощь в размере 500 рублей).

- В документ вносят только те вознаграждения, с которых не был удержан налог. Причем вознаграждения указываются по времени, в который они были выплачены. К примеру, матвыплата январь и пр.

- В документ вносятся суммы выплат, с которых предприятие не удержало налог на доходы физлиц.

Внимание: перечисленные выше пункты касаются исключительно признака 2. Если по определенным выплатам произошло начисление налога и перевод в бюджет, а по определенным не произошло, то работодатель заполняет две формы с признаком 1 и 2 соответственно. При этом подарки и матпомощь в размере до 4 тысяч рублей налогом не облагаются.

Как и когда подавать отчетности

Работодатель обязан подавать информацию обо всех вознаграждениях (кроме тех, что меньше 4 тысяч) в налоговый орган каждый год. Для подачи установлены следующие сроки:

- До 1 марта необходимо подать документы по второму признаку.

- До 1 апреля необходимо подать документы по первому признаку.

То есть вы должны отчитаться за прошедший год до указанной даты по каждому сотруднику. В случае если возникли ситуации, когда налог на доход физлиц начислить не удалось, то в налоговую подаются две справки. При этом в признак первый вносят данные обо всех полученных доходах, даже если по ним и не были сделаны выплаты в бюджет. Подать декларацию можно как в традиционном виде, заполнив вручную форму, так и в электронном. Бумажные справки могут подавать только малые предприятия и ИП, у которых работает меньше 25 сотрудников. Крупные компании сдают их исключительно в цифровом виде.

Внимание: если вы забудете подать 2-НДФЛ или затянете со сроками, то налоговая введет против вас санкции в размере 200 рублей за каждого сотрудника. Кроме того, задержки могут стать обоснованием для проведения дополнительной проверки.

Можно ли допускать ошибки

Теперь вы знаете, что означает признак 2 в справке 2-НДФЛ и что в него вносится. Поэтому разберем, возможно ли допускать ошибки или путать единицу с двойкой? Налоговая дает однозначный ответ — это недопустимо, если ошибка будет обнаружена, то вас оштрафуют на 500 рублей за каждую поданную декларацию. При этом заполняющий имеет возможность исправить ошибку, не допустив наложения санкций. Рассмотрим, как происходит этот процесс. Существует три варианта справки:

- Первичная, то есть та, которую заполнил работодатель и направил в налоговый орган. В первичной форме в раздел “номер корректировки” проставляется два нуля.

- Корректируемая, то есть та, которая потребовала внесения правок. Соответственно, в заданный раздел вносится код корректировки (последовательные числа, к примеру, 04 или 05, если проводится несколько правок).

- Финишная или аннулирующая. В нужное поле ставится код 99, она отменяет все предыдущие документы и подтверждает, что это финальный вариант.

То есть, по сути, у работодателя или бухгалтера есть возможность исправить допущенные ошибки, и эта услуга действительно работает. Исправление может проходить двумя способами: либо ошибка была замечена после оформления, либо на нее указал сотрудник налоговой. Если все изменить быстро, не затягивая сроки, то штрафные санкции применяться не будут.

Согласно Приказу ФНС №ММВ-7-3/ от 16.09.2011 г. каждый налоговый агент должен подавать в установленные сроки отчеты по начисленным доходам физическим лицам, а также по суммам удержанного из них подоходного налога. Всю информацию указывают в справке 2-НДФЛ, которую сдают ежегодно. Обязательным условием заполнения документа является отражение признака отчета. Должен быть проставлен определенный код. Рассмотрим тему подробнее.

Признак в справке 2-НДФЛ

Правильно указанный код признака отчетности отражает следующую информацию:

- о количестве плательщиков подоходного налога, а также сумме доходов, начисленных и перечисленных платежах в бюджет государства;

- о количестве должников, с доходов которых не удалось удержать НДФЛ.

Этот код в документе означает, что физическое лицо в течение года получало доходы, с которых был удержан подоходный налог. К таким относят следующее:

- заработную плату;

- премии, выплачиваемые за счет прибыли предприятия;

- выплаты больничных и отпускных;

- материальные помощи;

- доходы от продажи/аренды имущества;

- дивиденды.

Каждому виду доходов присвоен определенный код. Его проставляют в отчетности в специальном разделе. Стоит учесть, что не подлежат налогообложению социальные государственные выплаты и помощь.

- получение подарков стоимостью, не превышающей 4000 руб.;

- работодатель рассчитывается с работника в натуральной форме;

- получение премии или помощи не из прибыли предприятия, размер которой не превышает установленный лимит.

Согласно законодательству, каждый работодатель, независимо от того, оплачивает ли он с доходов сотрудников подоходный налог или нет, должен отчитаться в установленном Налоговой Инспекцией порядке. Это правило прописано в Письме ФНС №БС-4-11/5443 от 30.03.2016 г.

Законодательством установлены сроки подачи справок по начисленным доходам и отчислениям подоходного налога:

За каждую справку 2-НДФЛ, которая не была вовремя подана в ИФНС, предусмотрен штраф в размере 200 руб.

Если справка заполняется для всех физических лиц, которым выплачивался налог, ставится число 1 в поле заголовка формы. Такое положение предусмотрено законодательством и прописано в статье 230 п. 2 НК РФ.

Не всегда у агента получается удержать НДФЛ. Доход отдельного гражданина может быть в натуральной форме или в виде материальной выгоды. В этом случае вычесть налоги можно только при денежной выплате. Если за год такого дохода не будет, его невозможно будет вычесть из финансов сотрудника.

О правильном заполнении и возможных ошибках

В случае неправильно указанного кода, налоговая служба берет на себя право считать предоставленный документ недостоверным.

- Исходя из статьи 126.1, каждая справка, заполненная неправильно, попадает под штрафные санкции. Агент должен заплатить 500 рублей за испорченный документ.

- Исправить ситуацию может только своевременное исправление ошибок до того момента, как оплошность будет выявлена налоговой инспекцией.

Опоздание со сдачей формы 2-НДФЛ

Медлить со сдачей документации нежелательно. Каждая отдельная справка, внесенная в налоговую инспекцию с опозданием, облагается штрафом в размере 200 рублей. Форма с признаком 1 должна быть сдана до 1 марта, заголовок 2 будет своевременным доставить в орган до 1 апреля.

Что означает признак в 2-НДФЛ

Рядовые граждане нечасто сталкиваются с необходимостью заполнения налоговых документов. Соответственно, многие тонкости им не знакомы. А стоит знать хотя бы азы, чтобы не только уметь составить декларацию, но и разобраться в обычной справке о доходах, взятой у работодателя. К примеру, признак 1 или признак 2 в справке 2-НДФЛ — что это? На этот вопрос без подготовки ответят немногие. Предлагаем разобраться с ним.

НДФЛ с признаком 1 и 2: что это такое

Справка о доходах гражданина составляется по месту его работы и заверяется главным бухгалтером и руководителем. Периодичность ее составления:

- по умолчанию – один раз в год для предоставления предприятием налоговой отчетности;

- по желанию сотрудника – любое количество раз, за любой период.

Составление справки производится по установленной законом форме. Так, в верхней ее части обязательно содержится код подразделения ФНС, дата создания документа, а также цифровой код признака налогоплательщика – 1 или 2.

Использование данного кода обязательно для любой справки 2-НДФЛ. С его помощью ФНС составляет отчеты:

- об общем количестве плательщиков налогов;

- о суммарном доходе гражданина, начисленных ему налогах и сделанных в счет бюджета платежах;

- о количестве должников по выплатам и объеме долгов.

Таким образом, код признака необходим для упрощения обработки данных, поступающих в налоговую инспекцию. Также он нужен для сокращения количества ошибок в процессе.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

Важно! Данные указаны по состоянию на начало 2019 года!

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Когда не получится удержать налог

Выше мы уже перечисляли основные причины, по которым удержание налога становится затруднительным. Как правило, это нехватка времени либо получение сотрудником дохода в натуральном виде.

К выплатам в натуральном виде закон относит: подарки сотрудникам, соцпакеты, организацию корпоративных мероприятий, имеющих конечную стоимость, и т. д. Они не облагаются налогом, если их стоимость составляет менее 4000 рублей. В противном случае удержание производится при следующем начислении сотруднику заработка, но до окончания отчетного периода. Если выплата в натуральном виде не была обложена налогом в текущем отчетном периоде, то в следующем году взыскать с нее подоходный уже нельзя.

Нюансы предоставление справки 2НДФЛ

Если на сотрудника составляется сразу две справки с разными признаками, в той, что с первым, необходимо указать все полученные гражданином доходы, даже те, что не подвергались налогообложению. Справка с кодом 2 заполняется по правилам, указанным выше. Документы могут быть поданы в разное время, но удобнее всего предоставлять их в один день.

Важно! Если количество сотрудников в организации менее 25 человек, отчетность может быть подана в бумажном виде. Более крупные структуры обязаны предоставлять информацию в ФНС только в электронном варианте.

Сроки предоставления отчетности

Код признака в справке о доходах, кроме прочего, влияет и на сроки ее предоставления в ФНС. Если говорить конкретнее:

- Первый признак – документ нужно предоставить не позднее 1 апреля следующего за отчетным года.

- Второй признак – справки подаются в срок до первого марта.

Отличие объясняется тем, что документ с признаком 2 приходится обрабатывать дольше, чем стандартный. Сотрудники ФНС должны проверить факт отсутствие по данному гражданину налоговых взносов, оценить вероятность взыскания, принять мероприятия по удержанию недополученного налога. Ну и стандартные контрольно-учетные мероприятия по таким справкам тоже никто не отменял. При несоблюдении сроков сдачи, на организацию будет наложен штраф в размере 200 рублей за каждый не предоставленный вовремя документ.

В октябре 2018 года вступили в силу приложения к приказу ФНС, регламентирующему выдачу рассматриваемых нами справок. Так, при подаче отчетности за 2018 год бухгалтеры должны будут использовать новую форму справки 2НДФЛ – она уже присутствует в обновлениях бухгалтерских программ. Также был обновлен вид справки о доходах, которую составляют по просьбе сотрудника. Она теперь отличается от формы для налоговой службы. А поле «признак» в ней вообще отсутствует.

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Важно! За каждый документ с ошибкой, вне зависимости от сроков его предоставления, ФНС накладывает на организацию штраф в размере 500 рублей.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

{kind=link}

Выводы

Итак, запомнить, что означает признак в 2-НДФЛ довольно просто. Единица – это все полученные сотрудником доходы, а двойка – только тот заработок, с которого не было удержано налогов. Впрочем, с началом 2019 года код признака будет важен только для сотрудников бухгалтерии и ФНС. Новые изменения в законодательстве упростили форму справки о доходах, которая выдается физическим лицам. В ней поле признака отсутствует полностью.