Содержание

- Как обналичить деньги с расчётного счёта ИП легально в 2019 году

- Что учесть при снятии денег с расчётного счёта ИП

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Комиссия за перевод денег на карту

- Как ИП тратить деньги с расчётного счёта на личные нужды

- Что такое личные расходы

- Учёт личных расходов на УСН «Доходы минус расходы» и ОСНО

- Как потратить деньги с расчётного счёта ИП

- Расплатиться картой

- Снять наличные

- Перевести на другую карту

- Взять наличные из кассы

- Коротко

- Ответственность ИП за обналичивание денежных средств

- В чем заключается схема отмывания финансов через ИП

- Что такое законная обналичка

- Популярные варианты обналички через ИП

- Наказание за обналичивание денежных средств — самые популярные схемы

- Закон о мошенничестве в области финансов

- Какие существуют схемы по обналичке средств?

- Получение наличности через ИП

- Вывод средств посредством ООО

- Наказание за нарушение закона

- Как ИП снять деньги с расчетного счета + банки с низким процентом по выводу наличных

- Как снять наличные с расчетного счета ИП

- Комиссия за снятие наличных с расчетного счета ИП

- Как снять деньги без комиссии и лишних трат

- ТОП-10 банков с выгодными условиями снятия наличных с расчетного счета

- Сколько наличных может снять ИП с расчетного счета на личные нужды

- Отчетность

- Незаконные способы вывода средств

- Как легально обналичивать деньги со счета — только абсолютно законные способы вывода денег со своего счета

- Что считается незаконным обналичиванием денег

- Как законно выводить деньги со счета

- Как избежать подозрений банка в незаконном выводе средств?

- Как происходит блокировка счета

Как обналичить деньги с расчётного счёта ИП легально в 2019 году

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2019 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2019 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды». - Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

|

Банк |

Размер комиссии |

|---|---|

|

Бесплатно до 150 тысяч руб. в месяц, далее от 1% |

|

|

Банк ВТБ |

1% от суммы до 600 тысяч руб. в месяц, далее от 3% |

|

Россельхозбанк |

1% от суммы, но не менее 100 руб. |

|

Альфа-банк |

Бесплатно до 150 тысяч руб. в месяц, далее 1%, но не менее 100 руб. |

|

Тинькофф |

Бесплатно, ограничения по переводимым суммам зависят от тарифа |

|

Модуль-банк |

От 0,75%, минимум 90 р. |

|

Промсвязьбанк |

Бесплатно до 150 тысяч руб. в месяц, далее от 1,5% |

|

Банк Открытие |

Бесплатно до 150 тысяч руб. в месяц, далее 1% |

Как ИП тратить деньги с расчётного счёта на личные нужды

Индивидуальному предпринимателю проще тратить выручку от бизнеса, чем учредителю или директору ООО — он не обязан назначать себе зарплату и может забирать на личные нужды всё, что удаётся заработать, кроме налоговых выплат. Рассказываем, как тратить честно заработанные, не вызывая вопросов у налоговой и сохраняя выгоду.

Что такое личные расходы

Это любые траты, не связанные с нуждами бизнеса. Вы можете покупать детям игрушки, ужинать в ресторанах или летать в отпуск, оплачивая всё прямо с расчётного счёта. Ограничений по суммам на расходы нет — это установлено Министерством финансов в 2016 году.

Учёт личных расходов на УСН «Доходы минус расходы» и ОСНО

На этих системах налогообложения от расходов зависит сумма, с которой предприниматель платит налог. Поэтому для налоговой важно, сколько вы потратили на себя, а сколько — на бизнес.

Расходами для бизнеса можно признать далеко не всё. Закрытые списки для УСН и ОСНО есть в Налоговом кодексе. Если статья расхода указана в списке, например покупка канцтоваров для офиса или реклама на радио, сумму можно смело вычитать из налоговой базы.

Список расходов

для УСН и ОСНО

Для признания расходов бухгалтеру понадобятся закрывающие документы: товарные чеки, накладные и акты приёма выполненных работ. Если расплачиваться картой, учёт становится проще: информация о всех покупках находится в выписке по счёту, поэтому для подтверждения операций достаточно приложить чеки.

На остальных системах налогообложения учитывать расходы не нужно, ведь они не влияют на сумму налога. Если теперь вы задумались о смене налоговой системы, у нас есть кое-что полезное.

Как потратить деньги с расчётного счёта ИП

Вы можете расплачиваться бизнес-картой, переводить на личный счёт в другом банке, снимать наличные или брать деньги прямо из кассы. Чтобы выбрать самый подходящий, нужно знать об ограничениях.

Расплатиться картой

Привязанная к счёту ИП карта приравнивается к карте физического лица, расплачиваться ей можно без ограничений. Отсутствие комиссии и лимитов — главный плюс в покупках по карте.

Ещё одно преимущество — полная прозрачность. Служба безопасности банка, которая обращает внимание на сомнительные операции, будет видеть, что вы тратите деньги на покупки.

Снять наличные

Банки устанавливают для предпринимателей лимиты на снятие наличных — так служба безопасности по требованию государства отслеживает отмывание преступных денег.

Если вы снимаете больше 30% от общего недельного оборота компании, у вас могут попросить подтверждающие документы.

У работы с наличными есть и другие неудобства: комиссия за снятие, поиск подходящего банкомата и куча мелочи, в которую рано или поздно превращается стопка купюр.

Перевести на другую карту

Вывод денег с расчётного счёта на карту физлица почти так же невыгоден, как снятие наличных. За переводами тоже следят безопасники: отказать могут в операциях, похожих на «серую» зарплату или попытку рассчитаться с контрагентом. Как и с наличными, вас заметят, если выводить на карту физлица больше 30% от недельного оборота.

Переводы ограничены лимитами и комиссиями

Взять наличные из кассы

Если вы принимаете наличные, их можно забирать прямо из кассы по расходному кассовому ордеру. В бланке ордера КО-2 нужно указать сумму и цель получения денег — например, «На личные нужды». Ордер надо отдать бухгалтеру.

По объёму рекомендации те же: если забирать больше 30% от недельного оборота, понадобятся подтверждающие документы.

Коротко

- Карта, привязанная к счёту ИП, приравнивается к обычной карте физлица — ограничений по типу и суммам трат на себя нет. Оплата покупок бизнес-картой — один из самых выгодных способов.

- Забирать деньги из бизнеса можно как угодно: снимать, получать из кассы, переводить себе или другу, расплачиваться картой. У каждого способа есть нюансы.

- Если снимаете наличные или забираете деньги из кассы, нужно сохранять чеки и быть готовым подтвердить расходы. Поэтому лучше тратить деньги с карты, чтобы служба безопасности вашего банка всё видела и не требовала документы по каждой покупке.

- Собирайте чеки, если вы на ОСНО или УСН «Доходы минус расходы». На других налоговых системах подтверждать расходы нужно только при расчётах наличными.

Ответственность ИП за обналичивание денежных средств

Один из самых распространенных методов легализации средств – обналичка денег через ИП. Ответственность предусмотрена Уголовным Кодексом РФ в виде различных способов наказания. Что именно грозит нарушителям? Почему незаконное обналичивание признается преступлением? Разберемся в правовых нюансах подобных операций.

В чем заключается схема отмывания финансов через ИП

Рано или поздно в процессе предпринимательства владельцы бизнеса сталкиваются с проблемой – как получить заработанные деньги? Этот вопрос актуален, в основном, для юрлиц, поскольку ИП и так вправе распоряжаться полученными доходами на свое усмотрение. В отличие от предпринимателей собственники ООО не могут просто так взять из кассы (или снять со счета организации) средства на личные нужды. Предварительно, им потребуется заплатить все положенные налоги, в первую очередь, налог на прибыль или НДФЛ с дивидендов.

Следовательно, чтобы преумножить свое состояние, выдавать сотрудникам «черную» зарплату, финансировать «серые» сделки и проводить прочие запрещенные действия, руководители фирм прибегают к мошенническим схемам. Большая часть из них была придумана еще в 90-ые годы, многие к сегодняшнему дню уже не используются, а некоторые существуют до сих пор. Среди них – вывод денег через индивидуального предпринимателя. В связке с операцией выступает подделка документов, заключение никчемных договоров и скрытое (в отдельных случаях явное) аффилирование ответственных лиц.

Что такое законная обналичка

Термин обналичка означает перевод денежных средств из беналичных в наличные. Правила финансового оборота в сфере наличности регулируются Указанием Банка РФ № 3073-У от 07.10.13 г. К законным способам относятся:

- Получение денег в банке на зарплатные нужды и выдачу сумм социального назначения.

- Для выдачи физлицам сумм по страховому возмещению.

- Для расчетов с персоналом по фактическим хозрасходам, включая командировочные.

- В целях расчетов с контрагентами по заключенным сделкам.

- При выдаче средств за ранее оплаченные, но возвращенные потребителем товары или услуги.

- Личные нужды предпринимателя – распоряжаться средствами ИП может по своему усмотрению без каких-либо ограничений.

Обратите внимание! Лимит наличных расчетов между участниками сделки (кроме физлиц) ограничен 100000 руб. по одному договору (п. 6 Указания).

С учетом приведенных выше возможных целей расходования (подробный перечень в п. 2 Указания) абсолютно без рисков можно снять наличность путем получения денег со счета в банке по чеку. Документ заполняется с обязательным выделением цели и суммы к получению. В числе оснований для расходования – выдача дивидендов учредителям фирмы. Или же можно снять средства по корпоративной карте. При этом ответственный работник ведет учет израсходованных финансов, а лицо, получившее деньги, обязано составлять авансовые отчеты. Однако все указанные варианты имеют существенные минусы. Во-первых, это ограничение максимального размера допустимых к снятию средств. Во-вторых, обязанность по уплате налогов с доходов участников.

Популярные варианты обналички через ИП

Все существующие схемы обналички с помощью ИП сводятся к одному – зачисление средств на предпринимателя с последующим выводом денег. Поскольку ИП может пользоваться своими доходами без ограничений, налоговых платежей и составления отчетности. Какой бы способ выбран не был, если он является заведомо ложным и подразумевает составление липовой оправдательной документации, а также образование фиктивных взаиморасчетов, такой вариант признается незаконным. При выявлении фактов мошенничества контрольные государственные органы привлекают нарушителей к ответственности за обнал через ИП.

Популярные схемы незаконной обналички средств:

- Открытие ИП для обналичивания – самый распространенный способ отмывания денег. Подразумевает регистрацию предпринимателя для обнала. Нередко руководители фирм создают ИП на свое имя или же используют подставных лиц. Для обоснования финансовых операций заключаются фиктивные договора купли-продажи услуг и товаров, проводятся взаимозачеты, выдаются ложные займы и т.д. С точки зрения контрольных органов такие действия, безусловно, являются нарушением и караются соответствующим наказанием.

- Привлечение банковских структур – в этой схеме задействуются недобросовестные частные банки, которые (при выходе на нужных лиц) оказывают услуги по обналичке денег. Операции проводятся на встречных потоках путем многочисленных переводов через фирмы-однодневки. В конечном итоге разобраться, что к чему достаточно сложно, а после истечения трехлетнего срока исковой давности уже не актуально. Если же удастся доказать махинации, ответственность грозит всем участникам, включая банки.

- Использование для переводов личных вкладов физлиц – предприниматель переводит средства в пользу гражданина, который предварительно открывает вклад в банке.

- Списание денег через сотрудников ИП – проводится путем перевода на карточки физлиц для возмещения фиктивно оформленных подотчетных расходов. В принципе, это вполне законная процедура, но, если вывод средств достигает миллионных размеров, это, конечно, привлечет внимание налоговиков.

- Использование материнского капитала – в процессе этой схемы осуществляются ложные сделки с недвижимостью, в оплату которых берутся деньги по материнскому капиталу.

В первую очередь, когда компания принимает решение обналичивания денег через ИП, проводится поиск подходящей кандидатуры. После чего на физлицо регистрируется предпринимательство, открывается счет в банке. Затем выполняется незаконный вывод средств, далее деньги передаются плательщику за вычетом оговоренного процента за оказание услуг обналички. При этом многие нарушители считают, что им ничего не угрожает и вычислить мошеннические действия очень сложно. Однако это не так.

Признаки неправомерного оборота наличных средств:

- Короткий период коммерческой деятельности.

- Осуществление ИП того бизнеса, который не входить в перечень рабочих ОКВЭД.

- Простои по реальным направлениям деятельности.

- Открытие банковских счетов в удаленных от места регистрации ИП территориях.

Обнаружение контрольными органами фактов нарушения оборота наличных средств хозяйствующими субъектами ведет к наступлению ответственности согласно нормам действующего российского законодательства. Прежде всего, наказание предусмотрено для участвующих в мошенничестве должностных лиц. Банкам, способствующим незаконному отмыванию денег, грозит официальный отзыв лицензии.

Обналичка денег через ИП – ответственность по статьям УК РФ:

- Стат. 171 – осуществление незаконного предпринимательства ведет к максимальному наказанию в виде ареста до полугода или штрафу до 300000 руб.

- Стат. 174 – мошенническое отмывание средств в зависимости от размера ведет к максимальному привлечению к принудительным работам до 5 лет или наложению штрафа до 1000000 руб. Точные меры ответственности зависят от факта сговора лиц и совокупной суммы нелегального отмывания денег.

- Стат. 198 – умышленное уклонения гражданина от оплаты налоговых обязательств и сборов ведет к максимальным штрафам до 500000 руб. или аресту до 3 лет.

- Стат. 199.2 – заведомо умышленное сокрытие подлежащих налогообложению средств влечет наложение штрафа до 2000000 руб. максимально или арест до 7 лет.

- Стат. 327 – подделка документации, в том числе ведет к наказанию должностных лиц в виде ареста до полугода или исправительным работам до 2 лет.

Вывод – в этой статье мы рассмотрели, какая ответственность за обнал через ИП предусмотрена уголовным законодательством РФ. Состав преступлений приведен в соответствии с нормами действующего уголовного и гражданского законодательства России. Если совершенное деяние может быть квалифицировано как административное, применяются нормы стат. 15.30 КоАП – штраф до 50000 руб. на должностных лиц или отстранение от должности до 2 лет.

Наказание за обналичивание денежных средств — самые популярные схемы

Старый друг предложил мне вывести средства через мое ИП. Я почти согласилась, но муж высказал свое категоричное отрицательное мнение. Он сказал, что это незаконная обналичка денег, преступление, за которое грозит определенное наказание. Данное предостережение привело меня к необходимости изучить современное законодательство. Теперь я отлично знаю ответы на такие вопросы, как:

- Что такое обналичивание средств?

- Преступные схемы получения наличности.

- Как выводят средства через ИП или ООО?

- Какое наказание грозит за обналичивание?

Закон о мошенничестве в области финансов

Обналичивание средств с банковских счетов в условиях современного мира проводится регулярно. Данные процессы осуществляют не только частные лица, используя банкоматы, но и руководители предприятий, которым нужна наличность для оплаты материалов и комплектующих.

Вопрос в том, что есть люди, которые осуществляют данный процесс законно, снимают средства для обычных ежедневных целей. И есть те, кто использует специальные мошеннические схемы с разными корыстными целями.

Чтобы вывести средства со счета ИП, компании, частного лица или предприятия, используются специальные схемы по обналичиванию денежных сумм. Многие из них являются противозаконными, особенно те, что проводятся с целью скрытия налогов.

Статья 198 за нарушение законного обналичивания средств частными лицами предусматривает определенное наказание.

Статья 199 предусматривает наказание за обналичку средств предпринимателями, которые используют сторонние фирмы или банковские учреждения.

Какие существуют схемы по обналичке средств?

Существует одна распространенная схема обналичивания средств. Выглядит она изначально так, будто человек снимает средства, требуемые руководителю. С первого взгляда действие выглядит, как обычное снятие денежных средств, никакого обмана и мошенничества здесь не проглядывается. Тем более что средства снимаются после оформления стандартных платежных документов.

Проблема возникает после того, как банк начинает требовать подтверждение законности операции. Именно по этой причине руководители начинают искать незаконные варианты получения наличных:

- Снижение показателей полученного дохода.

- Увеличение трат, направленных на оплату несуществующих в реальности услуг.

- Использование фальшивых документов.

- Задействование подставных лиц.

- Привлечение сотрудников банка.

- Схемы с применением сертификатов по выдаче материнского капитала.

- Привлечение к обналичке стороннего человека – владельца однодневной фирмы.

Последний вариант является более распространенным. Человеку, на которого оформлена однодневная компания, предприниматель после обналичивания выплачивает небольшой процент. Это определенные траты, но в любом случае они меньше, чем если бы пришлось платить налог.

В этой схеме закон нарушают оба участника. При обнаружении незаконной схемы обе стороны понесут соответствующее наказание.

Большинство незаконных схем по получению наличности уже известны налоговой полиции. Но есть определенные операции, которые используют поддельные документы и несуществующие должности. Чтобы по максимуму обезопасить себя и не оказаться пособником мошенника, стоит ознакомиться с некоторыми из них.

Получение наличности через ИП

Если в распоряжении есть ИП, стоит знать, какие существуют схемы по получению наличных, какие из них наиболее сложно выявить и определить. Это важный вопрос, так как, если налоговая полиция докажет неправомерность обналичивания, в суде окажется не только руководитель компании, но и ИП, согласившийся через свой счет обналичить средства.

Чтобы обналичить средства через ИП, руководитель организации составляет с ним официальное соглашение. Согласно прописанному в нем, предпринимателя нанимают якобы для оказания разного плана услуг:

- Настройка оборудования перед запуском.

- Предоставление услуг по обучению персонала, по проведению консультаций.

- Транспортировка груза.

Перечисленные действия достаточно сложно отследить и проконтролировать. Если после проведения подобной операции пройдет два-три месяца, определить нарушение закона будет совершенно невозможно.

Вывод средств через ИП очень выгоден для мошенников. Частные предприниматели имеют право распоряжаться деньгами с личного счета в каком угодно объеме и в каком угодно виде. Для современной налоговой инспекции расходы предпринимателя видятся как что-то одно целое, потому не вызывает никаких подозрений. Владелец ИП просто передает средства руководителю предприятия и получает обещанные ему проценты.

Чтобы уличить участников в обмане, сотрудникам налоговой полиции потребуется найти очевидцев. Если они подтвердят, что прописанные по платежным документам работы не проводились, участникам махинации будет грозить наказание.

Вывод средств посредством ООО

Многие мошенники принимают решение противозаконно получить наличные внутри своей же компании или ООО, то есть без посредников. Здесь существует много разных схем, все они намного сложнее, чем в случае с ИП. Но при их успешном проведении руководитель получает требуемую сумму без необходимости делиться с кем-то еще.

Среди самых распространенных незаконных схем получения наличных можно выделить:

- Перечисление средств ИП с существенным повышением расходов.

- Оформление долговременного займа.

- Начисление дивидендов.

- Использование дебетовых пластиковых продуктов.

- Привлечение сторонних лиц, получающих средства под отчет.

Стоит более подробно остановиться на каждом из вариантов получения наличных через ООО.

Увеличение валовых расходов

Чтобы понять особенности данной схемы, следует рассмотреть самый распространенный пример. Например, компания закупает большое количество топливных талонов, расплачиваясь по безналичному расчету. После этого талоны продаются за наличные. Подобная схема дает возможность сэкономить руководителям не один миллион рублей.

Данная схема давно известна налоговой. Чтобы не получить серьезный штраф, не стоит соглашаться на подобное предложение.

Долговременное кредитование

В подобной схеме вывода наличных как такового нет. Руководитель организации просто получает кредитные средства в виде наличности. При этом сумма оформляется по минимальной процентной ставке.

Привлекательность подобной схемы заключается в существенном снижении суммы налогов. Еще одним положительным фактором является отсутствие необходимости задействовать посторонних лиц. Оформление займа на приобретение авто или недвижимости не противоречит закону.

При использовании варианта с долгосрочным кредитованием руководитель рассчитывает на такие преимущества, как:

- Выплачивать заем нужно будет спустя длительное время, но существует большая вероятность того, что долг уменьшится по причине обычной инфляции.

- Также сама компания спустя некоторое время может объявить себя банкротом.

Начисление дивидендов

Согласно современному законодательству, всем участникам ООО разрешено начислять дивиденды. Перечислять может как начальник сам себе, так и каждый учредитель.

Схема обналички такого плана используется довольно часто. Популярность основана на том, что после получения наличных в виде дивидендов сумма положенных налогов будет значительно ниже, чем сумма, начисленная налоговыми расчетными обязательствами.

Перечисление подотчетных средств сотрудникам

Для крупных ИП и для менее серьезных предпринимателей подобная методика получения наличных является наиболее подходящей. Выглядит она следующим образом:

- Компания выдает частному лицу кредитные средства.

- Сотрудник обязуется вернуть их в заранее оговоренный срок.

- Обратно средства перечисляются через кассу организации.

- Если платеж не поступает, в процессе невозврата денег тот, кто находится под отчетом, оплачивает налог с прибыли.

- Чтобы не перечислять его, руководители компании делают вторичный заем для полного перекрытия первой суммы.

После погашения задолженности можно выполнять подобную операцию бесконечное количество раз. Это оптимальная возможность получать наличные и ничего при этом не нарушать.

Использование дебетовых карт

Данная методика заключается в выводе средств со счетов пластиковых дебетовых карт частных лиц. Руководитель ООО приобретает настоящие карты банка или оформляет посредством банковского сотрудника карту на умершего или несуществующего человека.

Основной маскировкой данной схемы обналички является дробление сумм.

По закону РФ финансовые учреждения обязательно должны обращаться в Росфинмониторинг, если их клиент проводит операции, где сумма каждой превышает 600 тысяч рублей.

Чтобы скрыть операцию по обналичиванию, чтобы перечисление крупной суммы не привлекло внимания среди прочих операций, руководитель ООО использует функционал фирмы-однодневки. В подобной подложной компании обычно «работает» целый штат несуществующих сотрудников. Документы подобной организации существуют только на бумаге, все документы являются поддельными.

Перед тем как зачислить средства на подставную организацию, учредитель перечисляет з/п фиктивным работникам. По той причине, что руководитель заранее открывает большое количество дебетовых карт, обналичить можно достаточно крупную сумму, вплоть до 10 млн рублей.

Преимуществом данной операции является то, что проводить ее можно огромное количество раз, постоянно выводя крупные суммы. Кроме того, подобная операция может быть проведена не только на фальшивые карты. Такую обналичку проводить можно и через реального человека, главное, чтобы у него было в распоряжении свидетельство индивидуального предпринимателя.

Наказание за нарушение закона

Наказание за незаконное выведение средств является достаточно серьезным. Причина в том, что подобные незаконные махинации значительно уменьшают суммы, поступающие в бюджет. Статьи современного УК РФ для физических и юридических лиц предполагают довольно суровые виды ответственности.

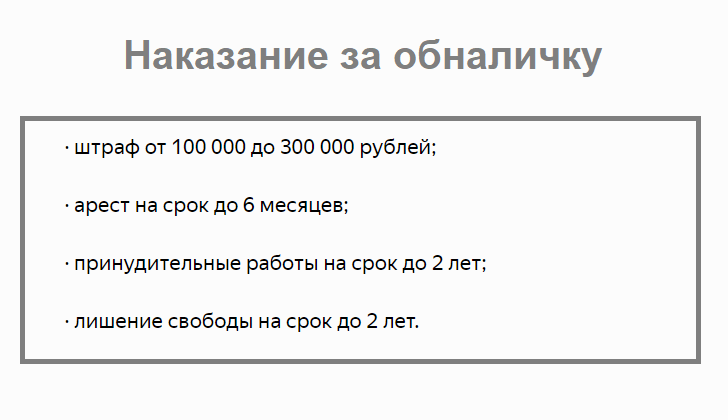

Если обналичиваемая незаконно сумма больше на 10% от суммы, рассчитанной налоговой, нарушителю будет грозить:

- Штраф от 100 до 300 тысяч руб.

- Арест преступника на время до полугода.

- Принудительные рабочие процессы до года.

- Заключение в тюрьму на период, равный году.

Если в махинации крутятся суммы, превышающие положенные начисления на 20%, последуют следующие санкции:

- Штраф 500 тысяч руб.

- Заключение на срок до 3 лет.

Для обычных людей, занимающихся предпринимательской деятельностью, предусмотрено полное освобождение от наказания. Для этого должны быть соблюдены определенные условия – обналичивание было обнаружено впервые, человек должен полностью рассчитаться с налоговой и оплатить штрафы.

- Статья 198 предусматривает наказание за незаконное обналичивание средств частными лицами.

- Статья 199 предусматривает наказание за обналичку средств предпринимателями, которые используют сторонние фирмы или банковские учреждения.

- В мошеннической схеме закон нарушают оба участника. При обнаружении незаконной схемы обе стороны понесут соответствующее наказание.

- По закону РФ финансовые учреждения обязательно должны обращаться в Росфинмониторинг, если их клиент проводит операции, где сумма каждой превышает 600 тысяч рублей.

- Статьи современного УК РФ для физических и юридических лиц предполагают довольно суровые виды ответственности.

Как ИП снять деньги с расчетного счета + банки с низким процентом по выводу наличных

Регистрируясь в качестве индивидуального предпринимателя, вы должны понимать, что снятие наличных с расчетного счета ИП — не совсем простой процесс. Существуют некоторые ограничения, не позволяющие бизнесменам обналичивать средства со счёта на любые цели в свободном режиме.

К тому же банки устанавливают лимит снятия, превысив который придётся оплатить высокую комиссию. Но всё же способов вывода наличных денег со счёта ИП несколько. Из статьи вы узнаете, как грамотно снять средства, чтобы не переплатить банку и не попасть под пристальное внимание налоговиков.

Как снять наличные с расчетного счета ИП

Для начала посмотрите короткое видео, где за 2 минуты все раскладывается по полочкам:

В деятельности любого предпринимателя, ведущего расчётный счёт, может появиться необходимость в наличных средствах. Существует 4 законных способа вывести деньги ИП с банковского счёта:

Чековая книжка

Устарелый способ, который сегодня используется крайне редко. Вся процедура обналичивания может длиться до 3 дней, что невыгодно, если предпринимателю нужны средства срочно. К тому же, за снятые средства начисляется НДС, который списывается со счёта. В этом случае банк обязан предоставить владельцу счёта подтверждающий документ.

Через кассу банка

Для этого составляется предварительная заявка, если сумма довольно крупная, иначе средств в кассе банка может не оказаться. Банк выдаёт вам РКО с расчётного счёта. Вы в качестве ИП должны оприходовать полученные средства в свою кассу, а уже с неё выдать на собственные цели.

Через cash-карту

Такую карту ещё называют корпоративной. Она привязывается к счёту ИП. С помощью пластика вы сможете снять деньги через банкомат в любое время суток.

Через карту физического лица

Для этих целей нужно осуществить перевод со счёта ИП на счёт физического лица (это может быть личный счёт самого ИП или кого-то из его родственников, знакомых). Средства можно будет снять с помощью привязанной карты в любом банкомате. Здесь есть одни нюанс — если деньги переводятся на счёт другого лица, не ИП, то налоговая расценит операцию как доход получателя средств. В этом случае другому лицу придётся оплатить НДФЛ в размере 13%.

Наиболее выгодный вариант обналичить расчётный счёт ИП — снятие через личную карту. Для этих целей стоит открыть текущий счёт физического лица в банке, в котором открыт расчётный счёт. Через интернет-кабинет предприниматель может перевести средства, а затем обналичить их в банкомате. При этом средства после перевода будут доступны в течение суток, а не сразу.

Комиссия за снятие наличных с расчетного счета ИП

Практически любая операция в банке является тарифицированной. Иными словами, она облагается комиссией. И снятие наличных также не является исключением. Какой процент будет снят за операцию, зависит от назначения вывода.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Она обычно составляет менее 1% от суммы. Однако, если ИП не имеет наёмных работников, то и снять средства с минимальной комиссией у него не получится. Некоторые предприниматели считают, что на платёжке можно указать «На заработную плату ИП». Подобная формулировка противоречит нормам законодательства, так как предприниматель не вправе сам себе выплачивать доход. Такую операцию не проведёт ни один банк.

Если же вы снимаете деньги на личные нужды, то комиссия разнится от политики банков. Обычно она варьируется от 1% до 1,5%. Есть также минимальный порог в рублях. К примеру, комиссия может составлять 1,4%, но минимальный её размер равен 250 рублям. Если вам понадобится снять 10 000 рублей, то комиссия в 1,4% составит 140 рублей, но снято будет 250 рублей согласно тарифам банка.

Если вы будете снимать деньги через банкомат с корпоративной карты, привязанной к расчётному счёту ИП, то будьте готовы к чуть более высокой комиссии. Она может доходить до 5% от суммы снятия. С её величиной можно будет ознакомиться при открытии счёта в банке.

Как снять деньги без комиссии и лишних трат

При переводе средств на личную карту ИП комиссия иногда не взимается (снимаются только за платежку от 20 до 80 р.) или составляет минимальный размер. Этим и выгодно предпринимателю иметь текущий счёт физического лица. Главное, чтобы он был открыт в том же банке, что и расчётный счёт. Но некоторым банкам без разницы и они могут переводить на ваш личный счет физ. лица в любой банк.

Тарифы разных банков имеют ограничения по сумме, свыше которых перевод будет осуществляться с комиссией. Крупные известные банки позволяют в день снимать 100 000 — 150 000 рублей. Небольшие банки допускают переводить без комиссии до 250 000 рублей в месяц. Суммы свыше предела даже на 1 рубль уже облагаются комиссией.

Чтобы не платить комиссию и снимать большие суммы, некоторые ИП оформляют одновременно несколько счетов в разных банках. К примеру, нужно вывести 1 000 000 рублей за один день. Обычно банки с настороженностью относятся к такому обналичиванию. Снимая по 150 000 — 250 000 рублей со счёта в разных банках можно достичь желаемой цели.

Важно знать, что за платёжное поручение банк взимает комиссию. Есть такие тарифы, на которых они бесплатны в первые несколько месяцев по проводимым акциям банков. Имеются также пакеты услуг с бесплатными платёжными поручениями, но стоимость их ежемесячного обслуживания немалая.

ТОП-10 банков с выгодными условиями снятия наличных с расчетного счета

Ниже приведем список банков, в которых выгодные тарифы и условия по снятию наличных. Рекомендуем открывать расчетный счет именно в них. Можете рассмотреть, как дополнительный счет, а позже сделать основным.

- Точка (банк группы «Открытие») — до 100 000 р. в месяц без комиссии, после — 3%.

- Тинькофф банк — от 1%.

- Модульбанк — до 100 000 р. без комиссии в зависимости от тарифа, а далее от 2,5%, либо на одном из тарифов можно отдавать только 19 р. за платежное поручение и разом до 500 000 выводить.

- Промсвязьбанк — от 1%.

- УБРиР — от 1,3% а далее в зависимости от сумм разового снятия.

- Локо Банк — от 0,6% от суммы.

- Веста Банк — от 1%.

- Альфа-Банк — от 0% в зависимости от суммы и тарифа.

- Сбербанк — от 0 до 8%.

- СКБ-Банк — от 1,5%.

Сколько наличных может снять ИП с расчетного счета на личные нужды

Закон говорит о том, что все средства, находящиеся на счету ИП, являются его собственностью. А распоряжаться личным имуществом можно на собственное усмотрение. Поэтому и снимать средства на цели, не относящиеся к коммерческим, допустимо в любом количестве. Соответственно, такие суммы не облагаются налогом.

При снятии денег с расчетного счета на личные нужды необходимо правильно отразить это в платёжных документах. В назначении вывода должна быть указана фраза наподобие этой: «На личные нужды». Это необходимо для того, чтобы с вашего счёта не был списан НДФЛ. Ведь налоговая может посчитать снятые средства расходами, а личные траты таковыми не являются.

Как часто можно снимать наличные? Когда захотите. На это ограничений нет.

Что учесть при снятии денег с расчетного счета ИП

Если вам понадобились наличные средства, то необходимо знать важные особенности их получения с расчётного счёта. Обратите внимание на следующие моменты до вывода денег:

- не думайте, что ваши же деньги вам отдадут без комиссии. За пользование расчётным счётом банк взимает комиссию, а потому её величина будет списана со счёта помимо необходимой суммы;

- сохраняйте все документы, подтверждающие снятие или внесение средств в кассу банка и вашей фирмы. Они понадобятся при налоговых спорах. Хранить любые документы касаемо внутренних операций ИП рекомендуется 4 года.

Возможные сложности при выводе

Предприниматели, имеющие опыт работы с расчётным счётом, знают все его нюансы. Есть две важные ошибки с малоприятными последствиями, которые допускают начинающие бизнесмены. К ним относятся:

- трата средств непосредственно со счёта на цели, не относящиеся к коммерческим (некоторые ИП оплачивают покупки в интернет-магазинах, заказывают доставку техники домой прямо с расчётного счёта. На некоторых режимах налогообложения, где сумма налога зависит от расходов, налоговая может расценить ваши траты в качестве расходов бизнеса, которые ИП обязан должным образом отразить во внутренней отчётности и рассчитать налог. Чтобы не переплачивать из собственного кармана, снимайте деньги на личные нужды или переводите их на собственную карту физического лица и распоряжайтесь на своё усмотрение);

- перевод с расчётного счёта родственникам или знакомым (мы уже писали, что такие действия расцениваются налоговиками как получение дохода адресатами платежа. Соответственно, суммы будут облагаться налогом по ставке в 13%. Чтобы этого не произошло, распоряжайтесь расчётным счётом только для целей бизнеса. Средства на собственные нужды лучше выводить на личный счёт).

Отчетность

Законодательство не обязывает ИП вести строгую отчётность при снятии средств с расчётного счёта. Однако её наличие — залог успешного взаимодействия с налоговыми органами.

При формировании платёжки через банк важно указать сумму и назначение платежа. Этого достаточно, чтобы платёж имел законную силу. Снятие наличных с банковского счёта никак не отражается в отчётности ИП, так как эта обязанность лежит на представителях кредитной организации.

Вся совокупность доходов и расходов (или только доходов, в зависимости от выбранной системы налогообложения) отражается в декларации. Согласно указанным в ней данным, вам необходимо оплатить налоги за квартал или год.

Проводки

Операции по снятию и внесению в кассу ИП должны грамотно отражаться в бухгалтерской отчётности. Существует два вида проводок, которыми можно отразить эти операции. Первая выглядит следующим образом:

| Д-т | К-т | Операция |

| 84 | 75 | Начисление дохода индивидуального предпринимателя |

| 75 | 50 | Выплата средств |

Второй вид проводки можно отразить так:

| Д-т | К-т | Операция |

| 76 | 91 | Начисление прибыли ИП |

| 76 | 51 | Выплата средств на личные нужды |

Во избежание попадания статьи трат на личные цели в книгу расходов и доходов, необходимо указать в аналитическом учёте, что операция не отражается в налоговом учёте. В противном случае налоговая база будет занижена, что в дальнейшем приведёт к штрафам со стороны налоговиков.

Незаконные способы вывода средств

Не все предприниматели готовы соблюдать законы, особенно когда дело касается крупных сумм. Снятие налички в больших размерах может привести к блокировке счёта до выяснения обстоятельств поступления средств. Некоторые банки и вовсе разрывают отношения с такими клиентами.

Порой предприниматели выводят деньги посредством фирм-однодневок. Последние оформляются на лицо, введённое в заблуждение. Не исключена и регистрация такой фирмы по украденному паспорту. Крупные суммы перечисляются на счёт такой компании со стороны ИП, и им же выводятся. Созданная фирма-однодневка должна оплатить налог, чего она, естественно не делает.

Чаще всего предприниматели прибегают к незаконным способам вывода денег, чтобы не платить налоги. Однако, в итоге выявленного госорганами мошенничества придётся заплатить гораздо больше. Вы, наверняка, и сами знаете, чем грозит снятие средств в обход закона: это может быть штраф, а возможна и уголовная ответственность.

Во избежание неприятных последствий, мы рекомендуем пользоваться проверенными и легальными способами снятия денег с банковского счёта ИП. В этом нет ничего сложного, главное, выбрать для себя наиболее удобный вариант.

Как легально обналичивать деньги со счета — только абсолютно законные способы вывода денег со своего счета

Страшный сон предпринимателя: он заходит в личный кабинет своего банка, а расчетный счет заморожен и деньгами воспользоваться нельзя. Это проделки финмониторинга, который заметил подозрительный перевод и заблокировал счет. Чтобы такой сон не стал реальностью, нужно пользоваться счетом правильно. Об этом — наш сегодняшний материал.

Что считается незаконным обналичиванием денег

В широком смысле — это превращение денег с расчетного счета в наличку без уплаты налогов, взносов и других платежей. Если выводить прибыль законно, нужно платить налог на дивиденды. Это как минимум. Когда деньги выводятся в качестве зарплаты, налоги и страховые платежи составляют без малого 50%.

Многие не хотят платить эти деньги и придумывают схемы для обналичивания. Они могут быть разными, но суть одна: средства проходят через счета несколько подставных фирм, последняя из которых незаконно их обналичивает через банк. После этого нал возвращается хозяину первого счета. Фирмам однодневкам суммарно падает около 5% всей суммы — это меньше, чем 13-процентный налог на дивиденды и уж тем более, меньше отчислений на заработную плату.

Для перевода денег на подставные фирмы (обычно ИП) нужны причины, хотя бы формальные. Вот и придумываются всевозможные консультации, обучения и тренинги, которые, на самом деле, никто не проводит. Получается схема из нескольких фирм-однодневок, которые оказывают друг другу несуществующие услуги. Когда налоговая начинает распутывать этот клубок, оказывается, что половины контор уже не существует, у других один и тот же директор, след которого теряется в живописных горах Северного Кавказа.

Вообще обналичка порочна по своей сути. Помимо прямого ухода от уплаты налогов, все незаконно выведенные средства пополняют океан черного нала российской экономики. А из него финансируется зарплата в конвертах, многомиллионные взятки чиновникам и другие нехорошие дела. Теневая экономика очень сильно кренит белую.

Теперь вы понимаете: незаконное обналичивание — это зло. За такие выкрутасы предусмотрена уголовная ответственность. Поэтому вам, как честному бизнесмену, нужно делать две вещи: правильно обналичивать деньги и не совершать подозрительных, с точки зрения Центрального банка, операций.

Как законно выводить деньги со счета

Не будем отвлекаться на баловство вроде оплаты командировок и других представительских расходов: много денег здесь не выведешь. Законно получить деньги учредитель может тремя способами. Во всех случаях придется поделиться с государством.

Способ первый — зарплата

Этот путь обойдется дороже всех остальных. Суть его в том, что вы устраиваетесь на работу в свою же компанию по трудовому договору. Должность совершенно не важна — можете быть как директором, так и уборщицей. Ну, или грузчиком. Про уборщицу, конечно, шутка, но если налоговики увидят, что оклад менеджера по клинингу в 3 раза выше, чем у коммерческого директора, к вам заглянут в гости. То же самое относится и к мертвым душам: работникам, которые числятся только формально, а на работе не появлялись ни разу.

Итак, если вы наняли себя же в качестве директора, вы будете получать зарплату. С нее нужно платить налоги и взносы:

- НДФЛ в размере 13%;

- страховые и пенсионные взносы в размере 30-35%.

Грубо говоря, половину той суммы, которую вы получите в виде зарплаты, нужно отдать государству. Из этих денег формируется ваша (и не только ваша) пенсия, платится зарплата врачам, учителям и полицейским. Да, отдать в фонды придется немало, но такой подход — основа экономики любого государства. Налоги нужно платить и нечего тут рассуждать.

Хоть этот путь и дорого обойдется, у него есть одно ультрадостоинство. Зарплату себе можно платить при любых финансовых показателях работы компании. Даже если вы несете годовые или квартальные убытки, зарплату заплатить обязаны. И себе, и всем сотрудникам — иначе будут санкции со стороны трудовой инспекции, вплоть до уголовной ответственности.

Способ второй — дивиденды

Формально это первый способ распределения прибыли между учредителями. Давайте пробежимся по теории ООО.

Два человека скинулись на уставной капитал и создали юридическое лицо. Если сильно утрировать, теперь их не 2 человека, а 3: Вася, Петя и ООО “Кот и Крот”. И имущество третьего не принадлежит ни Васе, ни Пете. Это вам не ИП, где все деньги и основные средства — личная собственность индивидуального предпринимателя.

Вся хозяйственная и финансовая деятельность отчуждается от конкретных имен и фамилий и является собственностью ООО. В том числе, как вы догадались, прибыль. Для того, чтобы ее забрать, юрлицо должно заплатить налоги на учредителей — физических лиц. Часть прибыли, полученное одним из учредителей, называется дивидендами. Налог, оплаченный при их выдаче — это налог на дивиденды.

Размер налога бывает 13 или 15 процентов от суммы полученного дохода. 13% платят резиденты РФ, 15% — нерезиденты:

- резидент РФ — гражданин любой страны, который за последние 12 месяцев находился на территории Российской федерации не меньше 183 календарных дней. В расчет не берутся дни, которые резидент провел за границей по уважительным причинам;

- нерезиденты — все остальные, в том числе и граждане РФ, которые находились в стране менее 183 календарных дней.

* Календарные дни считаются суммарно за 12 месяцев. Не обязательно это должно быть 183 дня подряд.

Вроде бы красота. Зачем мне платить ползарплаты государству, если можно отдать всего-то 13 процентов в виде налога на прибыль? Все правильно, незачем. Загвоздка одна: эта самая прибыль должны быть. Причем подтвержденная бухгалтерскими документами. После этого нужно провести собрание учредителей и принять решение о распределении прибыли. Решение оформляется протоколом.

Если по результатам финансовой деятельности прибыли нет, то и дивиденды платить не с чего. Если прибыль есть, но есть долги перед государством — дивиденды также платить нельзя до тех пор, пока не рассчитаетесь с соответствующими фондами. Логика здесь простая: сначала расплатитесь с государством, а уж только после этого делите прибыль.

Еще один минус дивидендов — они не предусматривают пенсионных и страховых отчислений. То есть, получив на руки всю сумму после уплаты НДФЛ вы должны сами позаботиться о пенсии и медицинской страховке. То есть отнести часть теперь уже личных денег в пенсионный фонд и оформить полис медицинского страхования. В итоге сумма дивидендов станет еще меньше. Поэтому 13 процентов налога на прибыль — это только вершина айсберга. На самом деле заплатить придется больше.

Да и еще одно: дивиденды можно выплачивать не чаще, чем 1 раз в квартал.

Способ третий — устроиться к самому себе на работу в качестве ИП

Вообще этот способ уже находится на грани ухода от налогов. Суть его в следующем: директор или его заместители работают не по трудовому договору, а по договору оказания услуг. То есть, некий ИП оказывает компании услуги управления, но при этом не состоит в ее штате — эдакая разновидность аутсорсинга.

Такие вещи очень не любит налоговая — вас сразу заподозрят в создании схемы обналичивания средств и уходе от налогов. Особенно, если при небольшой прибыли огромные средства уходят на оплату услуг наемного директора или консультанта.

Налоговики будут пытаться доказать, что сотрудничество имеет признаки трудовых отношений, а не гражданско-правовых. Если им это удастся, обвинений в махинациях не избежать.

Тем не менее, некоторым предпринимателям удается работать по такой схеме. Если вы так делаете — главное сильно не отсвечивать. Платить умеренную зарплату и оформить на должность не одного из учредителей, а третье лицо.

Как избежать подозрений банка в незаконном выводе средств?

Есть понятие финансового мониторинга. Это значит, что банки постоянно отслеживают все безналичные переводы на предмет подозрительных операций. Что значит сомнительных? Вот несколько примеров:

- нет подробного описания безналичного перевода контрагенту. Как не надо: “Оплата услуг”. Правильно: “Оплата товара по договору поставки № 24/НЕ 23, от 24 июля 2008 года, в том числе НДС 367 руб 85 копеек”;

- вы переводите деньги неблагонадежным контрагентам. Есть несколько признаков фирм-однодневок: юридический адрес массовой регистрации, подставной директор, работающий еще в десятке таких юрлиц и так далее. Если вы переводите им деньги, банк может посчитать вас звеном цепочки по выводу денег;

- снятие ИП крупных сумм наличными. Если на следующий день после поступления средств индивидуальный предприниматель снимает все наличными, это может вызвать подозрение банка. Когда такое происходит постоянно — такого ИП сочтут последним звеном цепочки незаконного обнала;

- “левые” переводы, не связанные с вашей деятельностью. Допустим, у вас интернет-магазин интимных товаров. Вдруг, ни с того ни с сего вам на счет переводят деньги за оказание строительных услуг. Это не то что подозрительно, это просто приговор. Ждите блокировку счета.

Сомнительные переводы — не единственная причина блокировки счета по подозрению в обналичивании денежных средств. Если вы не платите налоги, финмониторинг тоже присмотрится к вашему счету. Есть такое понятие, как рекомендованная Центробанком сумма налогов. Регулятор считает, что 0,9% денег со счета должно ежеквартально уходить на их оплату. Если эта цифра меньше — банк может задавать вопросы.

Как происходит блокировка счета

Страшный сон предпринимателя, с которого мы начали статью, не наступает просто так. Правильный банк уведомит вас о возможной блокировке и пригласят на беседу или потребуют документы о переводе. Есть банки-мошенники, которые блокируют счет без предупреждения. Восстановить такой счет нельзя, можно только перевести с него средства в другой банк, заплатив комиссию. За счет этой комиссии и живут банки-мошенники.

Итак, проверка переводов происходит по следующей схеме:

- Компьютерная программа банка выявляет подозрительную операцию по счету и сообщает об этом специалисту.

- Сотрудник банка изучает перевод и делает выводы. Если он и правда вызывает сомнения, специалист связывается с хозяином счета.

- Вас просят обосновать перевод и предоставить документы. Это могут быть договора поставки, договора аренды помещения и даже фотографии товара или вашего офиса. Банк должен убедиться в том, что вы реально существуете и ведете хозяйственную деятельность.

- Если все в порядке и документы предоставлены в срок, банк от вас отстанет. В худшем случае погрозят пальчиком и попросят внимательнее относиться к переводам.

- Если вы не отреагировали на запрос банка или предоставили не все документы, счет заблокируют до выяснения обстоятельств. Лучше до этого не доводить и показать все бумаги по запросу банка. Никуда ехать или идти не обязательно — будет достаточно сканов или простых фото, сделанных на смартфон.

Банки-мошенники сделают все, чтобы все-таки заблокировать ваш счет. Для подтверждения перевода не запросят, разве что, марку машины генерального директора. Некоторые предприниматели рассказывали, как сутками сканировали все счета-фактуры от контрагентов за последние несколько лет доказывая, что они не корабли пустыни. А счет в итоге все равно блокировали.

Кстати, если не хотите нарваться на мошеннический банк, перед открытием расчетного счета почитайте отзывы на Банки.ру. Вбейте в строку поиска отзовика название вашего банка и посмотрите, что пишут про него предприниматели. Особое внимание уделите так называемым “Онлайн-банкам”, у которых нет ни офисов, ни банкоматов. Они подводят чаще настоящих, с окошечками и табло.

Мы надеемся, что наша статья поможет вам сделать так, чтобы страшный сон предпринимателя никогда не стал реальностью. Для этого нужно не так много:

- выводить прибыль через дивиденды и платить налоги;

- внимательно следить за безналичными переводами;

- проверять партнеров и контрагентов;

- выбирать правильный банк для сотрудничества;

- не открывать счета у банков с плохой репутацией.

Желаем вам удачи в бизнесе и продвижении!