Содержание

- Для чего нужен забалансовый счет 02?

- Выявление «неактивов» в бухгалтерском учете

- Оформление проведенной инвентаризации в целях выявления «неактивов»

- Забалансовые счета и их значение для бухгалтерского учета

- Способы отражения данных на забалансе

- Виды забалансовых счетов

- Особенности инвентаризации забалансовых счетов

- Отражение на счете 27 основных средств, выданных в личное пользование работникам

- Забалансовый счет 04 в бюджетном учреждении

Для чего нужен забалансовый счет 02?

Перечень имущества, подлежащего учету на забалансовом счете 02, приведен в п. 335 Инструкции № 157н. Это:

- материальные ценности учреждения, не соответствующие критериям активов;

- материальные ценности, принятые учреждением на хранение, в переработку;

- материальные ценности, полученные (принятые к учету) учреждением до момента обращения их в собственность государства и (или) передачи указанного имущества собственнику (имущество, полученное в качестве дара, бесхозяйное имущество и т. п.);

- материальные ценности, изъятые в возмещение причиненного ущерба, за исключением материальных ценностей, являющихся согласно законодательству Российской Федерации вещественными доказательствами и учитываемых обособленно;

- материальные ценности, изъятые (задержанные) таможенными органами и не помещенные на склад временного хранения таможенного органа;

- имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения).

Как видно, последними изменениями никакие типы имущества, учитывающиеся на забалансовом счете 02, не исключены. А наоборот, данный перечень дополнился материальными ценностями, не соответствующими критериям активов.

Отметим, что перечень учитываемого на забалансовом счете 02 имущества, приведенный в п. 335 Инструкции № 157н, открытый. Например, специалисты финансового ведомства предлагают относить на него заменяемую в результате модернизации запасную часть, переданную исполнителем работ учреждению до принятия решения о ее дальнейшем функциональном назначении (использовании, реализации и т. д.) (письмо Минфина России от 28.02.2018 № 02-06-10/12969).

Выявление «неактивов» в бухгалтерском учете

Напомним, что активом признается имущество, включая наличные и безналичные денежные средства, принадлежащее учреждению и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод (п. 36 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного ).

Объекты основных средств, не отвечающие понятию актива, учитываются на забалансовых счетах (п. 8 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденного ). Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской (финансовой) отчетности.

В то же время, отдельные объекты имущества, которые находятся у субъекта учета не для целей их эксплуатации (не приносят полезного потенциала, не обеспечивают получения экономических выгод), но обеспечивают выполнение учреждением отдельных функций подлежат отражению в составе основных средств (п. 3 Методических рекомендаций по применению Стандарта «Основные средства», доведенных ).

Пункт 8 Стандарта «Основные средства» применяется в системном взаимодействии с п. 335 обновленной Инструкции № 157н. То есть п. 335 уточняет, на каком именно счете (забалансовый счет 02) следует учитывать «неактивы».

Иным словами, если в отношении имущества установлено, что дальнейшая эксплуатация неэффективна, проведение ремонта, восстановление не планируется, то оно может быть не признано активом и списано на забалансовый счет 02.

Для выявления имущества, не соответствующего понятию актива, в учреждении проводится инвентаризация. При этом это может быть как инвентаризация, проводимая в целях формирования годовой отчетности, по иным обязательным основаниям*(1), так и в течение года — по мере необходимости (последний абзац п. 3 Методических указаний).

Оформление проведенной инвентаризации в целях выявления «неактивов»

В связи с введением Стандартов «Основные средства», «Концептуальные основы» были изменены положения Приказа Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н) в части заполнения Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087). Кроме того, названным приказом определяется и порядок заполнения данного документа (Приложение № 5 к Приказу № 52н).

В частности, в Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) появились такие графы, как «Статус объекта учета» (гр. 8), «Целевая функция актива» (гр. 9).

В графе «Статус объекта учета» указывается информация о состоянии имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот. Способ указания статуса объекта учета учреждение может определить в учетной политике учреждения. При этом в Методических указаниях приведены возможные варианты. Например, для основных средств: «в эксплуатации», «требуется ремонт», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию».

В графе «Целевая функция актива» отражается информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности — о способах выбытия объекта. Например, для объектов основных средств: «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация».

В учетной политике следует закрепить способ заполнения граф 8 и 9 Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087): по наименованию и (или) коду.

Итог работы в части выявления «неактивов» отражается в графах 17 и 18 Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087). Также данная информация указывается в графах 14, 15 Ведомости расхождений по результатам инвентаризации (ф. 0504092).

______________________

*(1) Обязательные случаи проведения инвентаризации перечислены в п. 81 Стандарта «Концептуальные основы».

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях.

Забалансовые счета и их значение для бухгалтерского учета

Помимо основных почти 100 счетов бухгалтерского учета, из данных по которым складывается баланс, Планом счетов предусмотрено еще 11, информация по которым не влияет на балансовые показатели, но тем не менее позволяет контролировать различную информацию. Там можно отразить арендованные основные средства, давальческое сырье, товары на комиссии и пр.

Список забалансовых счетов не ограничен упомянутым планом. Так, если вы решите в вашей компании вести более строгий учет малоценного имущества, то можете прописать в учетной политике еще счета, например 012 «Учет малоценного имущества стоимостью до 40 000 руб.», и вести нем учет МБП по местам хранения или по материально ответственному лицу.

Запись на данные счета не предусматривает принцип двойной. То есть проводка формируется односторонняя: либо «Дт», либо «Кт». Таким образом, сальдо на этих счетах всегда дебетовое.

Подробно о правилах учета на забалансовых счетах можно прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Многие компании пренебрежительно относятся к счетам за балансом, полагая, что информация на них не особо важна и не требует времени для отражения. Это ошибочное мнение. Конечно, в суде вы всегда сможете «отбить» штраф, который вам выпишет налоговая инспекция за грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ, ведь информация на забалансовых счетах никак не влияет на сальдо баланса. Но вот замечания со стороны аудиторов не избежать. Да и имея нужный учет на счете 001, например, всегда можно указать аудиторам и другим проверяющим, почему вы потратили деньги на ремонт того или иного оборудования, не учтенного на счете 01 «Основные средства». Также можно доказать наличие на учете чужого принятого в монтаж оборудования или товаров, находящихся в магазине на условиях комиссии.

Способы отражения данных на забалансе

Формально всё имущество, подлежащее дополнительному контролю вне балансовых счетов, можно разделить на несколько частей. В зависимости от вида имущества можно определить, в каком журнале операций вести его учет.

- Материалы (малоценное имущество стоимостью до 40 000 руб. — при условии открытия дополнительного счета), специальная оснастка. Их надо учитывать в журнале расхода материалов; документ М-11 подтвердит списание материалов в эксплуатацию, а МБ-18 — более позднее списание пришедших в негодность материалов.

Подробнее об учете материалов за балансом можно прочитать в нашей статье «Учет материальных ценностей на забалансовых счетах».

- Основные средства (как арендованные, так и сданные в аренду), оборудование для монтажа — здесь потребуется журнал операций по основным средствам. Учет на этих счетах должен вестись на основании заключенных договоров, актов на передачу оборудования и пр.

- ТМЦ на хранении, комиссии, принятые для переработки — это всё документально подтвердится унифицированными формами для передачи материалов и товаров в зависимости от назначения каждого из них. Информацию по этим документам можно учитывать в журнале регистрации складских операций.

- БСО — отдельно по месту хранения каждого вида БСО, используемого в организации. Не стоит забывать и о регистрах учета БСО, в частности, это книга учета бланков строгой отчетности, указанной в п. 13 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359.

- Платежная информация по списанной в убыток дебиторской задолженности (на предмет возможного восстановления в учете в будущем) и проведенные операции по обеспечению платежей, как выданных, так и полученных, могут быть учтены в финансовом журнале операций для упрощения поиска информации.

Подробнее о списании на счет 007 дебиторской задолженности можно узнать .

В целом многие учетные системы (например, 1С) имеют в своей конфигурации отдельные журналы для операций по забалансовым счетам. Пользоваться ли таким единым журналом или все-таки использовать тематическое разделение по видам информации, решать только вам.

Виды забалансовых счетов

На забалансовых счетах могут отражаться разные виды имущества и обязательств. На них может учитываться чужое имущество:

- ОС, переданные компании в аренду (счет 001);

- ТМЦ, которые приняты на ответственное хранение (счет 002);

- давальческое сырье, принятое в переработку (счет 003);

- товары, поступившие комиссионерам по договору комиссии (счет 004);

- оборудование, полученное подрядчиком для выполнения работ по монтажу (счет 005).

Для учета бланков строгой отчетности (билетов, дипломов и т.д.) используется одноименный счет 006.

Для установления возможности взыскания долга в случае изменения имущественного положения должника на счете 007 осуществляется учет списанной дебиторской задолженности.

На счете 008 учитываются полученные в обеспечение исполнения обязательств гарантии и другие виды обеспечений. Обеспечение, выданное самой организации, учитывается на счете 009.

Для учета износа жилфонда, объектов дорожного и лесного хозяйства и т.д. используется счет 010.

И наконец, счет 011 используется для учета основных средств, которые компания сдает в аренду, когда по условиям договора имущество числится на балансе арендатора.

Указанные 11 видов счетов, их назначение предусмотрены планом счетов, утвержденным Минфином в приказе № 94н. По своему усмотрению организация может использовать и иные виды забалансовых счетов.

Особенности инвентаризации забалансовых счетов

При проведении инвентаризации имущества, которое находится за балансом, следует учитывать общие правила, установленные Методическими указаниями по инвентаризации (приказ Минфина России от 13.06.95 № 49).

Так, для проведения инвентаризации необходимо создать комиссию. Все ее члены должны присутствовать при проведении проверки забалансового имущества, так же как и материально ответственные лица. Результаты инвентаризации забалансовых счетов отражаются в описях, которые подписываются присутствующими лицами. При наличии расхождений составляются сличительные ведомости. Это общие правила, но есть и некоторые особенности.

Согласно п. 3.7 Методических указаний инвентаризация арендованных основных средств, а также средств, находящихся на ответственном хранении, проводится одновременно с инвентаризацией собственного имущества. Результаты проверки чужого имущества должны отражаться в отдельной описи. Для этого может использоваться та же унифицированная форма ИНВ-1, в которой нужно сделать ссылку на документы, на основании которых основные средства переданы в аренду или на ответственное хранение. При этом на арендованное имущество опись составляется в 3-х экземплярах, один из которых передается арендодателю.

Отдельная форма описи (ИНВ-5) утверждена для принятых на ответственное хранение ТМЦ. Она составляется в 2-х экземплярах (один для бухгалтерии, второй для материально ответственного лица).

При установлении расхождений с данными бухучета по чужому имуществу (арендованному, переданному на ответственное хранение или в переработку) должны составляться отдельные сличительные ведомости (формы ИНВ-18 и ИНВ-19).

Отражение на счете 27 основных средств, выданных в личное пользование работникам

Приказом Минфина РФ от 29.08.2014 № 89н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Приказ 89н) введен новый забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Счет предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. В соответствии с разъяснениями, данными на учебе, на этом счете, кроме материальных запасов должны учитываться основные средства (в нашем случае – сотовые телефоны, высотомеры, стропорезы), выданные работникам, без списания их с балансового счета 101 00. Когда данное положение будет реализовано в «1С:Бухгалтерия государственного учреждения 8»?

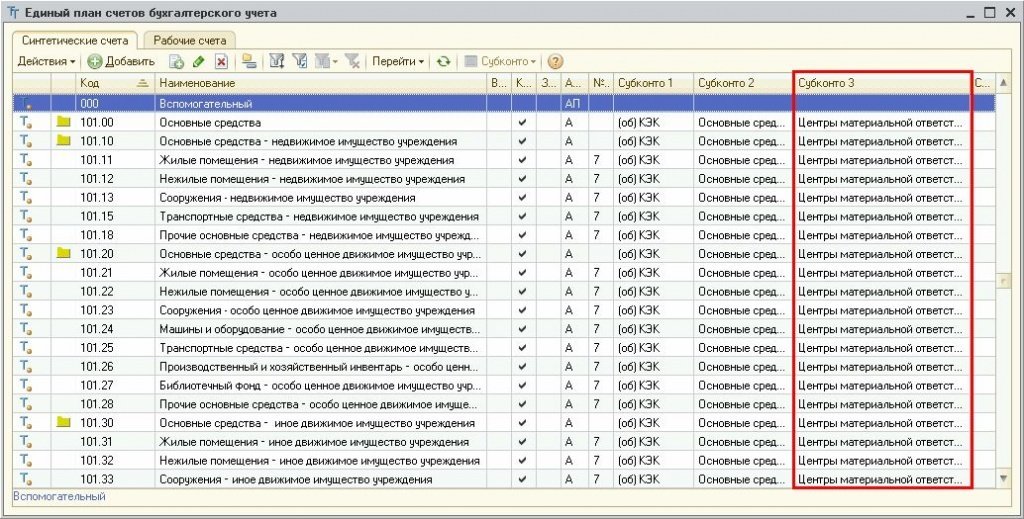

В программе «1С:Бухгалтерия государственного учреждения 8» по всем счетам счета 101 00 «Основные средства» ведется аналитический учет не только по основным средствам, а также по центрам материальной ответственности – материально ответственным лицам и местам хранения (ответственным подразделениям) – см. рис. 1.

Рис. 1

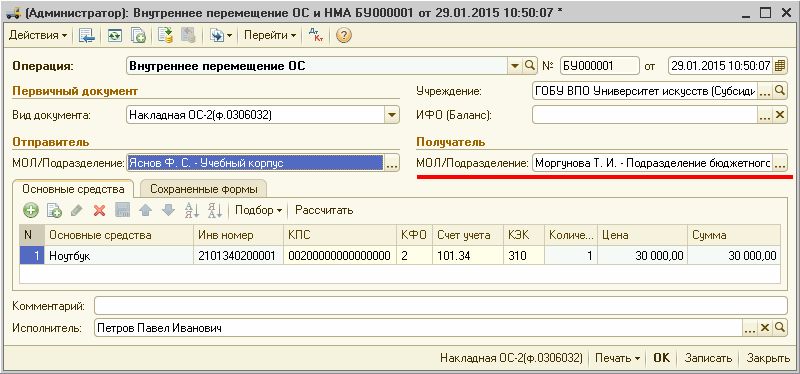

При выдаче основных средств в пользование, в том числе в личное пользование, в документе «Внутреннее перемещение ОС и НМА» указывается получатель имущества – сотрудник, в личное пользование которого передается имущество (рис. 2).

Рис. 2

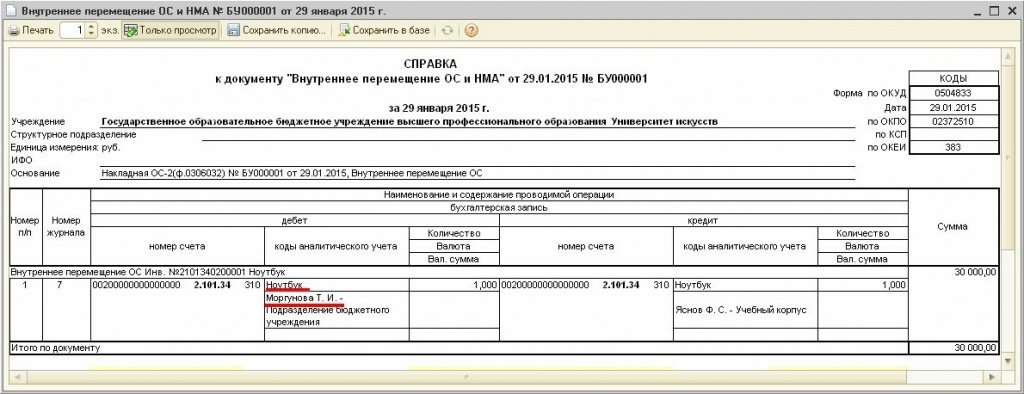

При проведении документа формируются бухгалтерские записи по смене МОЛ (ЦМО).

Рис. 3

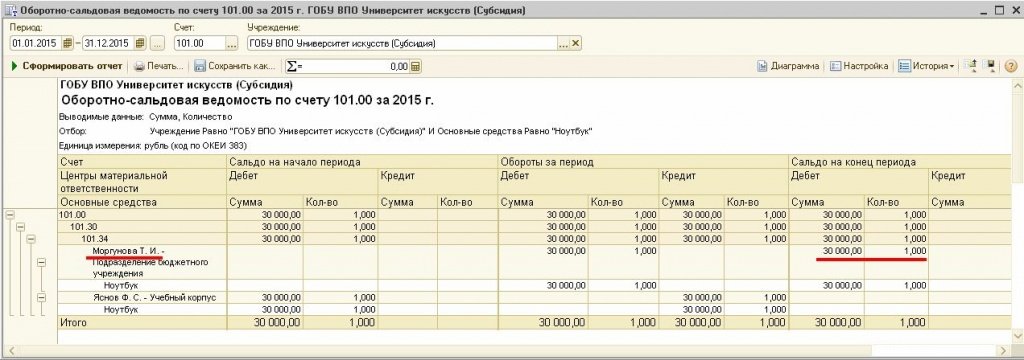

В отчетности имущество отражается по ЦМО, которому оно передано.

Рис. 4

Если ОС не списывается со счета 101 00, зачем его учитывать еще и на счете 27? Письмом Минфина России от 19.12.2014 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н, далее – Методические рекомендации.

В Методических рекомендациях приведены бухгалтерские записи по принятию к балансовому учету в соответствии с Изменениями 157н активов, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), которые требуется отразить в учете до 31.12.2014. В частности в пункте 2.5 Методических рекомендаций сказано: «Выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.), отражается по дебету счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».».

Соответствующие изменения внесены в документы программы «1С:Бухгалтерия государственного учреждения 8» по учету материалов как на балансовых, так и на забалансовых счетах, — добавлен функционал для работы с забалансовым счетом 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», в частности в документе «Списание материалов» предусмотрена операция «Выдача в личное пользование (401.20.272 (109.00) — 105.00) (оприходование на счет 27)»; в документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 — 401.10.180, забалансовый счет 27)».

Кроме того предусмотрено автоматическое списание вещевого имущества, выданного в личное пользование работникам до 31.12.2014, со счета 105 00 и принятие к учету на счет 27 при переносе данных из программы «1С:Вещевое довольствие 8» в программу «1С:Бухгалтерия государственного учреждения 8».

Следует отметить, что Методические рекомендации не содержат требования отражать на счете 27 стоимость основных средств, выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей. Поэтому у «1С» нет оснований для автоматического формирования бухгалтерских записей по счету 27 при выдаче основных средств в эксплуатацию в личное пользование работникам.

Ответ от 01.07.2015:

Согласно разъяснениям, приведенным в письме Минфина России от 19.12.2014 № 02-07-07/66918, спецодежда, выданная в эксплуатацию, списывается с учета с балансового счета 0.10535.000 и отражается на забалансовом счете 27.

В действующей редакции приказа Минфина России от 06.12.2010 № 162н, а также в проекте новой редакции отсутствуют прямые указания в отношении порядка отражения в учете спецодежды, которая была списана при выдаче в эксплуатацию, а затем возвращена на склад.

При увольнении сотрудника, которому была выдана спецодежда, спецодежду следует списать с забалансового счета 27. Если эта спецодежда все еще пригодна для эксплуатации, ее следует принять на балансовый счет 0.10535.000 по оценочной стоимости, которую следует определить на основании решения комиссии по поступлению и выбытию нефинансовых активов с учетом срока эксплуатации.

Согласно п. 23 Инструкции № 162н (приложение № 2 к приказу Минфина России от 06.12.2010 № 162н) принятие к бюджетному учету материальных запасов, остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, отражается по дебету счетов 010534340 «Увеличение стоимости строительных материалов — иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы». Считаем, что в описанной в вопросе ситуации может быть использована такая же корреспонденция счетов:

Дебет счета 1.10535.340 — Кредит счета 1.40110.180 — принятие к учету пригодной для дальнейшего использования спецодежды, ранее списанной и бывшей в эксплуатации, по оценочной стоимости.

В учетных регистрах следует отмечать бывшую в эксплуатацию спецодежду специальным образом, например, присваивая соответствующие номенклатурные наименования: «Куртка б/у (остаток срока 7 месяцев)».

Согласно п. 118 Инструкции № 157н (приложение № 2 к приказу Минфина России от 01.12.2010 № 157н) предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения (или его заместителя) и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета. При этом указывается наименование учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада.

Следовательно, на предмете спецодежды, бывшем в эксплуатации, при его следующей выдаче в эксплуатацию отметок о выдаче будет несколько с соответствующими датами выдачи.

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2017 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)