Содержание

- Что нужно для получения кредита в Сбербанке

- Особенности кредитования в Сбербанке

- Что нужно, чтобы взять кредит

- Требования к заемщику

- Как получить в Сбербанке ссуду?

- Какие кредитные программы есть в Сбербанке

- Как подать заявку на получение кредита

- Какие документы нужны для оформления кредита в Сбербанке?

- Список документов для получения кредита в Сбербанке

- Какие нужны бумаги для потребительского кредита на сумму 300-500 тысяч рублей?

- Вывод

- Нюансы оформления потребительского кредита через «Сбербанк Онлайн»

- Какие виды кредитов можно оформить в «Сбербанке Онлайн»

- Плюсы подачи заявки на оформление потребительского кредита в «Сбербанке Онлайн»

- Требования к заемщикам по потребительскому кредиту в «Сбербанке Онлайн»

- Как оформить потребительский кредит в Сбербанке через интернет-сайт

- Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

- Порядок действий после получения одобрения кредита в «Сбербанке Онлайн»

- Как оценить выгодность потребительского кредита в «Сбербанке Онлайн»

- Тонкости погашения долговых обязательств в «Сбербанке Онлайн»

- Какие док-ты нужны для кредита в сбербанке

- Какие документы необходимы для потребительского кредита в Сбербанке

- Потребительский кредит для рефинансирования

- Какие документы необходимы для ипотеки и кредита в Сбербанке на автомобиль

- Кредит в Сбербанке под бизнес

- Общие документы для всех кредитов

Что нужно для получения кредита в Сбербанке

Среди множества банков признанным лидером является Сбербанк России. Эта финансовая организация работает не только с физическими, но и с юридическими лицами, предоставляя им целый перечень всевозможных услуг. В широком диапазоне представлены различные программы финансирования населения.

Особенности кредитования в Сбербанке

В Сбербанке, как и в любом другом финансовом учреждении, есть свои особенности кредитования:

- Процентная ставка по кредитам в этом кредитном учреждении признана одной из самых низких, но кредит в Сбербанке получить сложнее, чем в другом банке. Служба безопасности банка минимизирует риски невозврата кредита, подходя очень жестко к оценке клиентов, которые хотят получить финансирование.

- Можно оформить заём без залога и поручительств, например, кредит на обучение.

- Кредит физическим лицам без обеспечения выдается до 5 лет. Максимальная возможная сумма – 1 500 000 рублей. Проценты при этом будут от 14,9% годовых.

- Кредит на любые цели можно оформить до 5 000 000 рублей на 5 лет. Процентная ставка для тех лиц, кто получает заработную плату или пенсию в Сбербанке, будет 12,9% годовых. Для остальных категорий граждан проценты будут выше.

- Интересные условия по нецелевому кредиту под залог недвижимости. Можно оформить потребительский кредит до 20 лет. Максимально возможная сумма финансирования – 10 миллионов рублей. Проценты по этой ссуде невысокие, всего 13% годовых.

Что нужно, чтобы взять кредит

Существует 2 способа оформления кредита в Сбербанке:

- Личное присутствие. Этот способ хорош для тех, кто хочет задать вопросы лично менеджеру банка. Можно подойти в ближайшее отделение банка. Сотрудник финансовой организации не только поможет заполнить анкету и проконсультирует, какие документы нужны, но и посоветует, какой кредитной программой лучше всего воспользоваться.

- Подача заявки онлайн.

Но перед тем как вы решите подать заявку на кредитование, рекомендуем воспользоваться онлайн-калькулятором для расчета ежемесячного платежа по ссуде.

Расчет условий кредитования

Чтобы рассчитать взнос по кредиту, сначала стоит определиться и выбрать кредитную программу, так как каждый кредитный продукт имеет свою максимальную сумму кредита, период кредитования и процентную ставку. После этого следует зайти на официальный сайт этого кредитного учреждения и воспользоваться кредитным калькулятором. Этот круглосуточный, бесплатный, доступный и простой сервис поможет вам быстро оценить свои кредитные возможности.

Подача заявки

Подать онлайн-заявку для оформления кредита можно на официальном сайте кредитного учреждения. Далее выполняем следующие действия:

- Нажимаем вкладку «Кредиты» и «Оформить онлайн»

- Регистрируемся в Сбербанк-онлайн.

- Выбираем вид ссуды и указываем срок и сумму.

- Заполняем вкладки «Персональные данные» и «Семейное положение».

- Указываем в графе «Прописка» место регистрации.

- В разделе «Работа и доход» заполняем необходимую информацию.

- Указываем, если есть, недвижимость, находящуюся в вашей собственности.

- Вбиваем требуемую сумму и подтверждаем свои действия при помощи пароля.

Сотрудник банка в случае предварительного одобрения заявки сразу свяжется с вами.

Подача документов в банк

Пакет документов для получения кредита небольшой. Вот какие документы нужны для рассмотрения кредитов в Сбербанке:

- Во всех банках обязательным документом является паспорт РФ с отметкой о регистрации.

- Анкета с указанием суммы и срока заимствования.

- Ваш личный ИНН.

- Документ, подтверждающий трудоустройство. Можно представить копию трудовой книжки, которую работодатель обязан заверить. Причем следует сделать копию всех листов, на которых есть отметки.

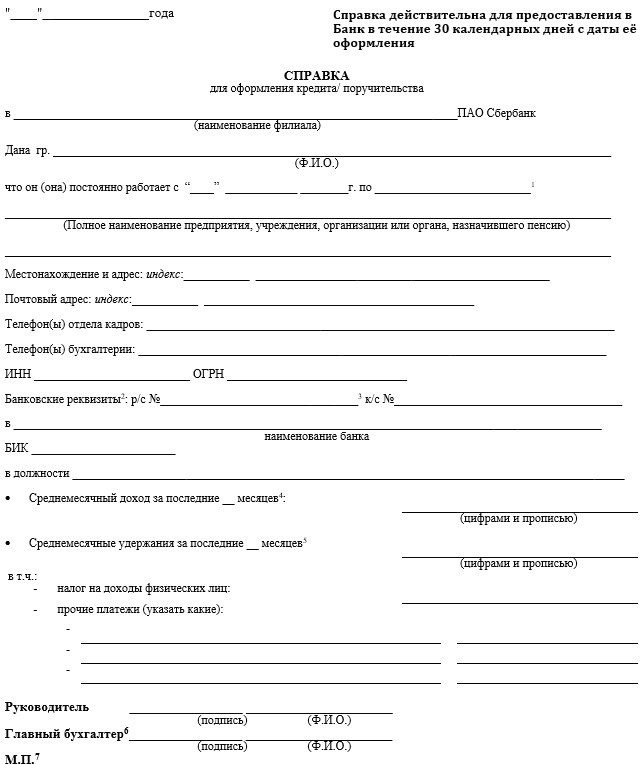

- Документами для получения ссуды в обязательном порядке являются справки, подтверждающие доход клиента (по банковской форме справка о доходе/ справка по форме 2-НДФЛ с места работы/ если у вас есть зарплатная карта Сбербанка, то подтверждать свой доход не нужно).

Этих документов для кредита, оформляемого на физическое лицо, будет достаточно для рассмотрения заявки.

Чтобы подтвердить свою платежеспособность, можно представить документы на имеющийся у вас автотранспорт и любой объект недвижимости. Это будет дополнительным плюсом. Можно принести загранпаспорт, в котором стоят отметки о выездах за границу. Сотрудник банка может попросить вас представить еще какие-нибудь документы.

При оформлении займа под залог недвижимости потребуются дополнительные документы:

- Свидетельство о праве собственности на объект недвижимости, если недвижимость оформлена на супругу/га, то копия его паспорта.

- Техпаспорт на объект недвижимости, оформленный не более 5 лет назад.

- Для подтверждения отсутствия обременения – выписка из Росреестра.

- Следует произвести оценку стоимости недвижимости независимым оценщиком.

- Представить из домовой книги расширенную выписку, которая подтвердит отсутствие «скрытых» жильцов.

Подписание кредитного договора

Если ваша заявка на кредит получила одобрение, то кредитный инспектор пригласит вас в банк для подписания кредитного соглашения. Помните, что поставив свою подпись в кредитном договоре, вы автоматически подтверждаете, что ознакомлены с его условиями. И с этого момента готовы выполнять все обязательства, прописанные в соглашении. Поэтому подписывайте договор только после того, как ознакомились с ним и поняли все пункты соглашения. Если что-то непонятно, то попросите кредитного инспектора объяснить вам сложный пункт.

Обратите внимание на отдельные договора:

- В документе есть некоторые пункты, содержащие сноски, которые выполнены очень мелким шрифтом. Обязательно прочитайте их, чтобы потом они не стали для вас неприятной неожиданностью.

- Приведено несколько формул, по которым рассчитывается платеж. Разберитесь, как формируется оплата по ссуде.

- В соглашении предусмотрена возможность кредитной организации передавать долг по ссуде на взыскание третьим лицам. При этом банк имеет право не уведомлять об этом заемщика. Если ваш кредит выйдет на просрочку, то звонок может последовать не от сотрудника кредитной организации, а от коллекторского агентства.

Требования к заемщику

Но одним пакетом документов вам не обойтись. Чтобы получить заём, вы должны соответствовать следующим требованиям банка:

- Быть гражданином России.

- Иметь постоянную прописку в месте получения ссуды.

- Ваш минимальный возраст – 21 год.

- Ваш максимальный возраст на момент окончания кредитного договора должен быть не более 65 лет.

- Рабочий стаж должен быть непрерывен на протяжении 1 года, а на последнем месте работы вам нужно отработать не менее 6 месяцев.

Многие люди предпочитают хранить в Сбербанке крупные суммы денег, не боясь, что они их потеряют из-за отзыва лицензии. Это банк с большим госучастием. Разветвленная сеть филиалов, отделений и наличие огромного количества банкоматов дает возможность клиентам банка практически в каждом городе РФ осуществлять операции по банковским картам и пользоваться услугами этой финансовой организации.

Когда Сбербанк рядом, спорится любое дело.

Как получить в Сбербанке ссуду?

Сбербанк, как одно из ведущих финансовых учреждений, предлагает широкий список кредитных программ. Но как и всякая банковская услуга, оформление кредита также включает в себя множество нюансов, в результате которых у заемщиков появляется много вопросов. Что нужно сделать для оформления кредита в Сбербанке, какие документы подготовить и на какую сумму можно рассчитывать? Ответы на эти и другие вопросы вы найдете в данной статье.

Получение ссуды в Сберьбанке — это сложный и ответственный процесс, перед которым заемщику необходимо подготовить множество документов. Просто так зайти в ближайшее отделение Сбербанка и взять кредит для личных нужд не получится. Сбербанк с особой тщательностью будет проверять тех заемщиков, которые до этого не пользовались услугами займа, либо обслуживались в других банках.

Какие шаги должен предпринять потенциальный заемщик:

- В самом начале рекомендуем взвесить все «за» и «против», чтобы понять, действительно ли необходим кредит. Любая ссуда — это значительная финансовая нагрузка для семейного бюджета. Если существует возможность решить свои денежные трудности без оформления кредита, то целесообразней ей воспользоваться.

- Если же решение брать кредит все же принято, определитесь, для каких именно целей он вам необходим. Сбербанк в настоящее время предлагает следующие кредитные продукты: нецелевой потребительский, для рефинансирования, ипотечный.

- Как только кредитный продукт будет выбран, следует ознакомиться с программами, которые предлагает Сбербанк.

Нужен займ для рефинансирования? Текущие кредиты вы можете переоформить в Сбербанке на более выгодных для себя условиях. Чтобы получить потребительский кредит (под залог имущества, без обеспечения или без поручительства) — воспользуйтесь специальными программами для владельцев ЛПХ, военных и т. д. Чтобы взять ипотечный кредит, выберите тип жилой недвижимости (первичное или вторичное жилье), затем воспользуйтесь программой, предлагающей государственную поддержку.

Какие кредитные программы есть в Сбербанке

В настоящее время клиенты Сбербанка имеют доступ к нескольким кредитным программам.

Потребительский кредит:

- Рефинансирование — кредитная ставка от 12,9% годовых, договор действует до 7 лет, максимальная сумма составляет 3 млн. рублей.

- На личные нужды — кредитная ставка от 12,9% годовых, договор действует до 5 лет, максимальная сумма составляет 5 млн. рублей.

- Для владельцев ЛПХ — фиксированная кредитная ставка 17% годовых, договор действует 3-5 лет, максимальная сумма составляет 1,5 млн. рублей.

- Нецелевой кредит под залог недвижимости — можно рассчитывать на сумму до 60% оценочной стоимости жилья, процентная ставка составит 12%.

Ипотека:

- Акционная программа, предлагающая государственную поддержку для семей, в которых родился второй или последующий ребенок с 1 января этого года — по ставке от 6% годовых.

- На готовое жилье вторичного рынка — по ставке от 10,2% годовых.

- На строящееся жилье — по ставке от 8,5% годовых.

- На строительство частного дома — по ставке от 11,6% годовых.

- На рефинансирование ипотечного кредита, выданного другим банком — по ставке от 10,9% годовых.

- На покупку загородного жилья — по ставке от 11,1% годовых.

- Военная ипотека — по ставке от 9,5% годовых.

- На ипотеку, дополненную материнским капиталом — по ставке от 10,2% годовых.

- Для покупки гаража — по ставке от 11,6% годовых.

Чтобы рассчитать график погашения займа и суммы платежей по выбранной программе кредитования, рекомендуем воспользоваться онлайн-калькулятором.к содержанию Оформление кредита в Сбербанке возможно при личном посещении заемщиком ближайшего отделения. При себе необходимо иметь такие документы:

- Паспорт гражданина РФ.

- Трудовую книжку.

- Военный билет (для мужчин в возрасте до 27 лет).

- Справку о доходах по форме банка, либо 2-НДФЛ.

- Свидетельство о браке, свидетельства о рождении детей (если имеются).

- Документы на залоговое имущество (если ссуда оформляется под залог).

- В случае привлечения поручителей, они также должны предоставить вышеуказанный перечень документов.

Заемщики, являющиеся зарплатными клиентами Сбербанка, могут оформить кредит лишь при наличии паспорта гражданина РФ и СНИЛС. Однако при оформлении ипотечного займа данной категорией лиц, следует также подготовить документы в соответствии с выбранным объектом недвижимости.

Чтобы подтвердить свою платежеспособность, заемщики могут использовать справку о доходах по форме банка. Получить ее можно на официальном портале Сбербанка.

Как подать заявку на получение кредита

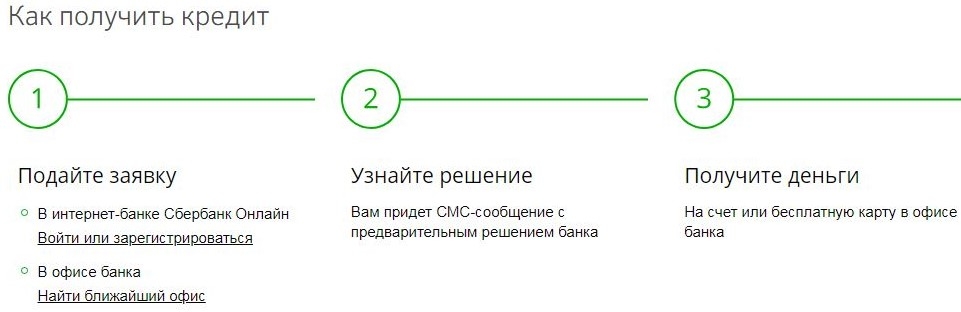

Чтобы получить кредит в Сбербанке, для начала следует заполнить заявку — сделать это можно через официальный портал компании в режиме «онлайн», либо при личном посещении отделения банка. Первый вариант является более удобным, так как вам не придется даже выходить из дома на первом этапе оформления сделки.

Клиенты Сбербанка могут подавать свою заявку через систему интернет-банкинга. После этого заемщику позвонит представитель компании, чтобы озвучить все условия сделки. Следующий шаг — явиться в ближайшее отделение и подписать договор кредитования.

Действующие клиенты Сбербанка, то есть лица, получающие зарплату или пенсию на карту банка, могут заполнять заявку на получение ссуды через Личный кабинет. Как только заявка будет одобрена, деньги тут же поступят на банковский счет клиента.

Чтобы значительно увеличить шансы на одобрение заявки, в анкете необходимо указывать как можно больше информации о себе. Известно, что банки более охотно доверяют клиентам, благонадежность которых имеет фактическое подтверждение. Еще один важный фактор, влияющий на принятие решения относительно предоставления вам ссуды — это кредитная история. Прежде чем обращаться в банк, рекомендуется ее проверить.

Какие документы нужны для оформления кредита в Сбербанке?

Банк выставляет заемщикам жесткие требования, т.к. от этого напрямую зависит вероятность исполнения обязательств со стороны клиента: если контроль слабый, будет много неплательщиков. Поэтому в первую очередь банк требует документы, удостоверяющие личность клиента, а также справки о доходах. Все остальное зависит от выбранной программы кредитования.

Список документов для получения кредита в Сбербанке

Выдача кредита всегда сопряжена с определенными рисками для кредитора — это особенно актуально в российских реалиях. Банку недостаточно просто выдать займ: нужна уверенность в том, что заемщик окажется благонадежным человеком, способным вернуть ссуду всю до копейки. Поэтому требования к документам со стороны банка подчас бывают жесткими.

Справка: в России только микрофинансовые организации (МФО) не требуют множество различных бумаг. Однако, именно такая политика приводит к большому числу т.н. «невозвращений», т.е. неисполнений обязательств со стороны должника. Поэтому МФО компенсируют потери и ущерб от должников крайне высокой процентной ставкой. Фактически, все остальные клиенты «платят» МФО за недобросовестных плательщиков.

Список требуемых бумаг варьируется в зависимости от того, по какой именно программе заемщик хочет оформлять ссуду. Поэтому мы разберем, какие документы нужны для получения кредита в Сбербанке по разным программам кредитования.

Общий пакет документов

В этот список входят бумаги, необходимые для оформления любого займа — причем неважно, в Сбербанке или любой другой банковской организации. Чтобы получить денежную сумму, заемщик должен предоставить, как минимум:

- Внутренний паспорт РФ — оригинал и копию. После визирования оригинал паспорта возвращается владельцу. Таким образом, получить займ в РФ, будучи иностранцем, достаточно проблематично. Обратите внимание: Сбербанк требует, чтобы в паспорте стояла временная или постоянная регистрация в пределах Российской Федерации. Некоторые банки требуют только постоянную регистрацию, да еще и в регионе присутствия банка. Поэтому, перед подачей заявки, всегда уточняйте у банковского сотрудника, требуется ли прописка в каком-либо определенном регионе;

- Копия трудовой книжки. В обязательном порядке в ней должны быть проставлены отметки об общем трудовом стаже за последние 5 лет и стаже на последнем рабочем месте. Как правило, банки требуют 1 год и 3 месяца соответственно, но в некоторых организациях предъявляются более жесткие требования к стажу. Копия в обязательном порядке должна быть заверена руководителем и главным бухгалтером предприятия;

- Справка о доходах по форме 2-НДФЛ. Ее можно получить там же, где заверяется копия трудовой — в бухгалтерском отделении вашего предприятия-работодателя. Этот документ служит основным показателем вашего официального («белого») дохода. Указанные в документе значения станут отправной точкой при расчете вашей платежеспособности;

- Заполненная на фирменном бланке Сбербанка первичная анкета-заявка. Сбербанк требует, чтобы в анкете были перечислены не только желаемые программы кредитования и среднемесячный доход, но также ИНН и СНИЛС. Банку нужен номер ИНН, чтобы узнать о заявителе как можно больше сведений: частоту и размер налоговых отчислений, зарегистрированное за заявителем имущество и т.д. В свою очередь СНИЛС нужен банку для проверки отчислений в Пенсионный Фонд России. В совокупности СНИЛС, ИНН и справка 2-НДФЛ способны дать банку исчерпывающую информацию по платежеспособности клиента;

- Кроме того, банк может принять вместо справки 2-НДФЛ другие документы, способные подтвердить уровень доходов: договор аренды, где заявитель выступает в качестве владельца недвижимости; пенсионное удостоверение; трудовой договор с длительным сроком действия; выписка с расчетного счета с историей операций; налоговая декларация по форме 3-НДФЛ; справка о доходах по форме банка. Как правило, все эти документы становятся востребованными в случае, если по тем или иным причинам заявитель не может предоставить справку 2-НДФЛ (например, потому что работает на удаленной основе без официально оформленных трудовых отношений);

- Если в роли заемщика выступает молодой мужчина младше 27 лет, банк может потребовать от него военный билет. Здесь все просто: если военник у молодого человека отсутствует, его могут призвать в армию, из-за чего вопрос погашения задолженности может дополнительно растянуться на несколько лет.

Справка: если заемщик является так называемым «зарплатным клиентом», банк чаще всего не требует предоставления бумаг по части доходов. Причина заключается в том, что банк и так уже имеет все данные по финансовой обеспеченности клиента.

Итак, мы разобрали, какие минимальные документы нужны для кредита в Сбербанке физическому лицу. Разберем теперь другие нюансы при получении займа.

Документы для рефинансирования в Сбербанке потребительского кредита

Под рефинансированием подразумевается перекредитование в Сбербанке кредитов от других банков. Например, займ был получен в ВТБ, а рефинансирование будет происходить в Сбербанке. Тогда, помимо минимального комплекта документов, понадобятся:

- Документы по действующим займам: кредитные договора, графики платежей, справки об остатке задолженности. Все эти бумаги заемщик должен или иметь при себе еще со времени получения займа (например, кредитный договор), или, при отсутствии, получить в банке-кредиторе;

- Документы, подтверждающие отсутствие залога (обременения): справка из ЕГРН и т.п. Более актуально для рефинансирования автокредитов и ипотеки.

Обратите внимание: если заемщик хочет просто перекредитовать старые займы, не получая дополнительные суммы «сверху», Сбербанк не потребует документы о подтверждении дохода. В таком случае банковское руководство считает, что сам факт получения в предыдущих банках ссуды, а также активные действия заемщика — т.е. поиск программ по рефинансированию — уже указывает на добросовестность и платежеспособность заявителя.

Документы для кредитования бизнеса

В данном случае банк подходит к отбору заявителей очень тщательно. Причина заключается в том, что юридическому лицу, по сравнению с физическими лицами, значительно проще оформить банкротство — следовательно, банк может потерять и ссудные деньги, и процентную прибыль.

К минимальному пакету документов понадобится приложить:

- Свидетельство из ФНС (Федеральной Налоговой Службы) о постановке на налоговый учет;

- Свидетельство о госрегистрации в ЕГРЮЛ;

- Для специфических фирм — строительных, фармакологических компаний и т.д. — кредит предоставляется лишь при предоставлении спец. документов: лицензии, свидетельстве о допуске к специальным работам;

- Документы, удостоверяющие достаточный для получения займа оборот предприятия. Бумаги можно получить у главного бухгалтера предприятия, они должны быть заверены ФНС России;

- Налоговая декларация за последний налоговый период;

- В некоторых случаях могут понадобиться бумаги, подтверждающие право пользования коммерческими помещениями: договор об аренде, договор купли-продажи и т.д.

Документы для получения кредитной карты

Вопреки сложившемуся в обществе мнению, Сбербанк не предъявляет дополнительных или особых требований тем, кто желает оформить кредитку. Документация, указанная в пункте «Общий список», является исчерпывающим перечнем требуемых для оформления кредитки бумаг.

Справка: Сбербанк может устанавливать более жесткие условия тем, кто хочет получить платиновую кредитную карту. В частности, банк будет требовать больше бумаг, подтверждающих доход, вплоть до документов о владении ликвидной и ценной собственностью (недвижимостью, автомобилем и т.д.). Будьте к этому готовы, если вы хотите получить платиновую кредитку.

Мы уже разобрались, какие документы нужны, чтобы был взят кредит наличными в Сбербанке, но что делать с автокредитом — более сложным и дорогим видом кредитования? Сбербанк, помимо минимального пакета бумаг, потребует также:

- Водительское удостоверение — нужно банку, чтобы исключить факт нецелевого использования денежных средств;

- Дополнительный документ кроме паспорта. Чаще всего доп. документ нужен, если по каким-либо причинам водительское удостоверение у заемщика отсутствует. Подойдет загранпаспорт, документ, связанный с профессиональной деятельностью и т.д.

Какие бумаги нужны для кредита «по двум документам»?

Название программы кредитования, к сожалению, имеет мало общего с реальным положением вещей. Банк, разумеется, требует далеко не два документа при оформлении потребительского кредита. Тем более это актуально для ипотечных займов, получаемых по ускоренной программе.

Процентная ставка по такой программе традиционно высока. Но, что более важно, оформить такой кредит сможет далеко не каждый. Доступом к программе обладают только льготные категории населения (пенсионеры, участники зарплатного проекта, работники в бюджетной сфере) и обладающие ценным имуществом. Поэтому кредит «по двум документам» практически всегда означает оформление залогового обязательства на транспортное средство, реже — на недвижимость.

Поэтому понадобятся:

- Внутренний паспорт РФ и вторая бумага на выбор: водительское удостоверение, загранпаспорт, служебное удостоверение и т.д.;

- Справки о доходах. Важно, что банку необязательно предоставлять именно справку 2-НДФЛ: для получения экспресс-кредита можно предоставить справку по форме банка. Ее легче оформить и в ней можно перечислять неофициальные доходы, так или иначе скрытые от налоговых органов;

- Пенсионерам нужно предоставить пенсионное удостоверение;

- При накладывании на имущество обременения понадобится документация о праве владения собственностью. Например, если залог оформляется на купленную ранее машину, сотруднику банка нужно предоставить договор купли-продажи;

- Справку из Росреестра об отсутствии обременения от других банков;

- Действующий полис ОСАГО или КАСКО на залоговое транспортное средство.

Какие нужны бумаги для потребительского кредита на сумму 300-500 тысяч рублей?

С учетом существенных ссудных сумм, да еще и нецелевых, банк потребует от заемщика целый комплекс бумаг в дополнение к основному списку. Каждому клиенту в таком случае формируется индивидуальное предложение, но список общих рекомендаций тем не менее вывести можно.

Во-первых, скорее всего придется оформлять какое-либо имущество в залог. О том, какие для этого понадобятся документы, смотрите пунктом выше.

Во-вторых, в дополнение к справке по форме 2-НДФЛ, Сбербанк может потребовать справку о доходах по форме банка, где перечисляются все неофициальные доходы, а также иные документы, подтверждающие платежеспособность заявителя. При малейшем несоответствии заявленных доходов и реального положения дел, банк сразу же ответит вам отказом.

В-третьих, без привлечения созаемщиков и/или поручителей, вероятно, банк не выдаст займ. В данном случае только увеличение ответственных лиц действительно способно хоть как-то гарантировать банку исполнение обязательств со стороны заемщика.

Поэтому подумайте трижды, стоит ли брать потребительский кредит на столь большую сумму. Если деньги нужны в большом объеме, возможно, вам подойдет кредитная карта с большим кредитным лимитом.

Вывод

Сбербанку нужна документация от клиента, чтобы тем самым обезопасить себя от рисков. В основной перечень требуемых бумаг входит паспорт, копия трудовой книжки и справки о доходах. Все остальные документы являются, по сути, дополняющими в зависимости от выбранной программы кредитования.

В любом случае мы рекомендуем заемщику перед подачей заявки лично явиться в отделение Сбербанка, чтобы получить там консультацию. Сотрудник банка изучит ваши индивидуальные особенности с точки зрения кредитования, и сможет точно сообщить, какие документы нужны лично вам для оформления кредита в Сбербанке.

Для оптимизации работы сервисов и ускорения обслуживания клиентов банки разрабатывают новые информационные технологии. Например, оформить потребительский кредит в Сбербанке возможно без визита в офис. Для этого требуется доступ в личный кабинет или мобильное приложение. В этой статье мы подробно расскажем, как оформить потребительский кредит в «Сбербанке Онлайн».

Нюансы оформления потребительского кредита через «Сбербанк Онлайн»

Если клиент является держателем карты Сбербанка (дебетовой или кредитной), подать заявку на потребительский кредит можно с использованием «Сбербанк Онлайн». Доступ в личный кабинет можно открыть сразу при получении карты. Сотрудник банка примет у вас анкету, которая обрабатывается мгновенно. Также вы сможете сделать это самостоятельно в любом из терминалов Сбербанка.

Сбербанк предлагает несколько видов потребительских кредитов. Заявки обрабатываются от 2 до 5 рабочих дней, иногда до 10 дней. Держатели зарплатных карт и пенсионеры, получающие пенсию в Сбербанке, могут получить ответ в течение 2-3 часов. Для этих клиентов действуют специальные условия по кредитам.

Независимо от решения по кредиту, сотрудник банка свяжется с вами по телефону или вы получите автоматическое оповещение посредством SMS. Если получено одобрение на потребительский заем или ипотеку, нужно прийти в банк лично для оформления кредитного договора.

Заявку на потребительский кредит можно заполнить онлайн только через официальный сайт. Сторонние сервисы Сбербанк не использует.

Какие виды кредитов можно оформить в «Сбербанке Онлайн»

На официальном портале банка клиенту предлагается большой выбор кредитных программ. В зависимости от вида кредита заполняемые поля немного различаются. Так, при оформлении ипотеки требуется больше информации о заемщике, соответственно, заполняется больше данных. Чтобы оформить стандартный потребительский кредит, нужно несколько минут для ответа на все вопросы.

Читайте также: «Как вернуть проценты по потребительскому кредиту: практические советы и рекомендации»

В «Сбербанке Онлайн» оформляются следующие виды кредитов:

- потребительский кредит без залога и поручителей;

- ипотека;

- кредитная карта;

- потребительский кредит для военнослужащих и пенсионеров;

- рефинансирование кредитов других банков.

Плюсы подачи заявки на оформление потребительского кредита в «Сбербанке Онлайн»

До недавнего времени для получения кредита нужно было посетить отделение банка не один раз. Заемщики вынуждены были приезжать в рабочее время, выжидать в очереди, иногда ехать на другой конец города или в другой населенный пункт.

Современные онлайн-сервисы позволяют самостоятельно ознакомиться с предлагаемыми банком кредитными программами. Выписки по картам и счетам, информация о структуре и сумме задолженности доступны в личном кабинете на сайте Сбербанка или в приложении для смартфона. Для внесения очередного платежа не нужно приезжать в банк – все операции совершаются онлайн.

Сбербанк оптимизирует свою работу. Очереди в отделениях уменьшились. Держатели зарплатных счетов и пенсионеры могут оформить потребительский кредит в любом удобном офисе Сбербанка. Другие клиенты могут обратиться за кредитом в отделение по месту регистрации. Согласно статистике банка 50 % заемщиков оформляют потребительский кредит лично. Остальные 50 % делают это онлайн.

Перечислим основные плюсы подачи заявки через «Сбербанк Онлайн»:

- можно заполнить заявку на потребительский кредит в любое удобное время – онлайн-сервисы работают круглосуточно;

- намного проще отредактировать данные в полях анкеты на сайте в случае ошибки, чем переписывать бланк;

- в случае положительного решения средства зачисляются сразу, если кредитный инспектор не потребует дополнительные документы.

Требования к заемщикам по потребительскому кредиту в «Сбербанке Онлайн»

Для того чтобы получить потребительский кредит онлайн, недостаточно иметь карту Сбербанка. Существуют определенные условия, различаемые в зависимости от выбранного кредитного продукта.

Например, при оформлении ипотечного кредита требования предъявляются не только к заемщику, но и к объекту недвижимости, приобретаемому с использованием заемных средств. Если вы оформляете потребительский кредит, достаточно подтверждения дохода клиента.

Условия для оформления займа:

- возрастной диапазон – от 21 года до 65 лет;

- наличие непрерывного стажа – 1 год, из которого 6 месяцев на последнем месте работы. Данные по стажу анализируются за 5 лет, предшествующих обращению в банк;

- постоянный доход – не менее 8 000 рублей ежемесячно;

- наличие положительной кредитной истории;

- отсутствие высокой кредитной нагрузки.

Для держателей зарплатных карт существуют послабления: возраст – от 18 до 65 лет; непрерывный трудовой стаж на последнем месте – 3 месяца. Общий стаж не рассматривается.

Как оформить потребительский кредит в Сбербанке через интернет-сайт

На сайте банка можно найти подробную инструкцию по использованию сервисов личного кабинета и заполнению заявки на потребительский кредит.

Существуют 2 варианта подачи заявки онлайн: расширенный и быстрый. В случае выбора второго, сокращенного, варианта сотрудник банка может связаться с вами по телефону для уточнения недостающих данных. Если у вас возникли вопросы по заполнению анкеты, вы можете задать их по телефонам горячей линии или онлайн, через форму обратной связи на сайте.

Читайте также: «Банковская тайна при кредите: когда банк может сообщать детали третьим лицам»

При расширенном варианте необходимо действовать в следующем порядке:

- Перейти на вкладку «Кредиты», которая находится вверху страницы вашего личного кабинета. Если при входе в сервис вы видите кнопку «Специальные предложения», то вы можете ознакомиться и, если условия вам подходят, заполнить анкету на потребительский кредит по спецпредложению.

- Далее нужно кликнуть по надписи «Взять кредит в Сбербанке» или «Взять ипотеку в Сбербанке».

- Из раскрывающегося списка выберите категорию:

- получаю пенсию в Сбербанке;

- получаю зарплату в Сбербанке;

- обычные условия.

- Далее установите переключатель на нужную вам сумму, аналогично выберите срок кредитования.

- При необходимости выберите страховку. Если вы оформляете потребительский кредит или ипотеку – банк предлагает застраховать жизнь и здоровье, а также воспользоваться защитой в случае потери работы. Страховка не является обязательным условием.

- Процентная ставка будет отображена на странице сервиса после заполнения всех пунктов. Значение ставки является приблизительным и может меняться после получения положительного решения в зависимости от индивидуальных условий. Сервис рассчитает полную стоимость кредита, сумму страховки (если вам она необходима), составит примерный график аннуитетных платежей.

- Далее нужно выбрать счет для зачисления кредитных средств. Это может быть вклад, дебетовая карта, другие счета, открытые в Сбербанке.

- После подтверждения согласия на обработку персональных данных нажимайте на кнопку «Оформить кредит». После этого вам на телефон придет СМС с кодом, который нужно будет ввести для подтверждения в открывшемся поле.

- Заполните анкету:

- личные, паспортные данные, адрес регистрации. Если данные автоматически внесены системой, обязательно проверьте правильность заполнения;

- укажите номер мобильного телефона, адрес электронной почты;

- заполните номера ИНН и СНИЛС;

- если у вас имеется заграничный паспорт, поставьте галочку в соответствующем пункте;

- укажите фактическое место жительства (в случае отличия фактического места проживания от адреса регистрации);

- заполните сведения о семейном положении, образовании, а также о ближайших родственниках;

- укажите места работы и наличие других доходов;

- если в собственности имеется имущество, заполните соответствующее поле;

- выберите способ получения кредита – наличными в офисе банка или в безналичной форме на один из указанных вами счетов или карт.

- Проверьте правильность всех введенных данных. Индикатор полноты и корректности заполнения анкеты вы увидите вверху страницы. Документ можно сохранить в виде черновика и отправить позднее. Заполненная анкета будет отображаться в разделе «Кредиты», меню «Мои заказы» и в истории операций «Сбербанк Онлайн».

- Если все данные заполнены верно, отправьте заявку, нажав на соответствующую кнопку.

- Ожидайте решения банка.

Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

- Сервис мобильного банка. Перед тем как разобрать основные функции мобильного банка, нужно уточнить, какой из двух инструментов мы рассматриваем. Сбербанк разработал два сервиса для смартфонов:

- управление счетами с помощью SMS «Мобильный банк»;

- мобильное приложение со множеством функций личного кабинета на сайте Сбербанка.

С помощью SMS-сервиса можно выполнять следующие действия:

- оплата мобильной связи;

- переводы средств на счета клиентов Сбербанка;

- проверка баланса;

- отслеживание задолженности по кредитам;

- управление некоторыми услугами банка.

Приложение для смартфонов, помимо вышеперечисленных функций, позволяет формировать онлайн выписки по счетам, оплачивать любые квитанции (ЖКХ, налоги, штрафы и другие), переводить средства клиентам других банков, управлять счетами.

Мобильное приложение можно скачать в App Store или Google Play, установить и настроить привязку к своим счетам и картам. Плата за использование приложения не взимается.

SMS-оповещение является платной услугой, абонентская плата составляет около 60 руб. в месяц.

- Возможно ли оформить потребительский кредит онлайн? Не так давно появилась возможность подать заявку на потребительский заем онлайн, с использованием приложений, работающих на устройствах iOS и Android. Алгоритм подачи заявки такой же, как в веб-сервисе «Сбербанк Онлайн». Мобильные приложения, работающие на операционной системе Windows, пока не предоставляют такой возможности.

Для того чтобы оформить кредит, в том числе потребительский, с помощью мобильного приложения, нужно выполнить следующие действия:

- открываем раздел «Кредиты»;

- выбираем вид займа;

- указываем желаемую сумму и срок;

- заполняем личные и паспортные данные;

- заполняем контактные данные.

Специальные предложения от Сбербанка можно просмотреть как через веб-сервис «Сбербанк Онлайн», так и через мобильное приложение.

Порядок действий после получения одобрения кредита в «Сбербанке Онлайн»

Если вы являетесь пенсионером или зарплатным клиентом, можно получить одобрение заявки онлайн, после чего прийти в банк с паспортом для заключения договора на потребительский кредит. Для остальных клиентов через онлайн-сервис можно получить только предварительное одобрение кредита. Далее вас пригласят в офис банка с документами. Помимо паспорта, банк потребует справку о доходах за последние 6 месяцев и подтверждение занятости (копию трудовой книжки или трудового договора).

Читайте также: «Где взять небольшой кредит на выгодных условиях»

Окончательное решение принимается по результатам проверки документов. В случае положительного решения в течение 30 календарных дней нужно подписать кредитный договор, после чего вам будет зачислена нужная сумма в качестве займа. Если вы не подписали договор в течение месяца, подавать заявку и собирать пакет документов придется заново.

Информация о решении банка будет доступна в личном кабинете на сайте Сбербанка.

Для зачисления суммы через «Сбербанк Онлайн» вам необходимо выполнить следующее:

- Ознакомьтесь с условиями предоставления кредита.

- Внимательно прочитайте кредитный договор.

- Подтвердите согласие с условиями кредита, досрочного погашения и графиком платежей, отметив галочками соответствующие поля.

- Вы можете сохранить кредитный договор на своем компьютере и смартфоне, а также распечатать.

- Нажмите кнопку «Получить деньги».

- Далее вам придет SMS с одноразовым паролем для подтверждения операции, после чего денежные средства будут зачислены на указанный вами в заявке счет или карту.

Как оценить выгодность потребительского кредита в «Сбербанке Онлайн»

Во избежание просрочек по оплате ссуды и зависимости от кредитов нужно внимательно ознакомиться с условиями договора на потребительский заем и сопоставить сумму платежа с уровнем ежемесячного дохода. Для предварительного расчета полной стоимости кредита и ежемесячных платежей онлайн существует сервис «Кредитный калькулятор», который вы найдете на главной странице сайта или в личном кабинете «Сбербанка Онлайн».

Использовать «Кредитный калькулятор» очень просто. Необходимо ввести в соответствующие поля несколько цифр: желаемую сумму, предполагаемый срок погашения и сумму вашего ежемесячного дохода. Программа рассчитает примерную сумму платежа и сумму процентов, причитающихся к уплате за весь период. Проанализировав расчеты, вы сможете выбрать потребительский кредит с оптимальными для себя условиями.

Тонкости погашения долговых обязательств в «Сбербанке Онлайн»

Можно отслеживать онлайн следующую информацию: текущую сумму задолженности, сумму и дату очередного платежа. В разделе «Кредиты» рядом с каждым наименованием отображается краткая информация – тип кредита и срок погашения. Для получения более развернутых данных кликните по надписи «Полная информация», далее откроется выписка по кредитному счету.

Оплачивать задолженность можно с любого имеющегося счета в Сбербанке или карты, в том числе зарплатной. Перейдите по вкладке «Платежи и переводы», далее найдите поле «Погасить кредит». В открывшейся форме выберите: кредит, счет или карту списания средств. Сумму очередного платежа сервис выставит автоматически в соответствии с графиком.

Если вы хотите погасить потребительский кредит досрочно – частично или полностью, вам предварительно нужно посетить отделение банка и написать заявление о досрочном погашении. В заявлении должна быть указана сумма, которую вы хотите внести в качестве оплаты долга, и дата предполагаемого платежа. Это необходимо для пересчета процентов, чтобы избежать переплаты.

Оформление кредита в офисе банка – процедура небыстрая. Тем более что посетить банк вам придется не один раз, а как минимум три раза, чтобы:

- получить консультацию по кредиту;

- предоставить пакет документов;

- подписать кредитный договор.

Пользователи личного кабинета «Сбербанка Онлайн» могут дома, в спокойной обстановке выбрать для себя оптимальную кредитную программу. Просчитать предстоящие расходы поможет сервис «Кредитный калькулятор». Таким образом, «Сбербанк Онлайн» – универсальный сервис, с помощью которого возможно:

- проводить любые платежи;

- оформить и погашать потребительский кредит и ипотеку;

- контролировать состояние счетов.

Предыдущая запись

Как вернуть проценты по потребительскому кредиту: практические советы и рекомендации

Какие док-ты нужны для кредита в сбербанке

Оформляя кредит в Сбербанке, необходимо предоставить стандартный список документов. На сбор подобного пакета у вас может уйти немало времени, но, если вам необходимы деньги, это того стоит.

Какие документы необходимы для потребительского кредита в Сбербанке

Сначала рассмотрим потребительский кредит. Потреб кредит — это заем на срочно необходимые вам нужды. Вы сможете приобрести технику, съездить на отдых, сделать ремонт в квартире или обратиться за платной медицинской помощью.

Виды потребительского кредитования физ лиц в Сбербанке:

| Наименование кредита | Сумма кредита | %ставка в рублях | Срок кредита |

| Потребительский кредит без обеспечения | До 1 500 000 р. | от 14,9% | до 5 лет |

| Потребительский кредит под поручительство физических лиц | до 3 000 000 р. | от 13,9% | до 5 лет |

| Потребительский кредит военнослужащим — участникам НИС | до 1 000 000 р. | до 5 лет |

Обращаясь в отделение банка, вы должны сначала заполнить анкету. Она может быть либо напечатанной на компьютере, либо сделанной в рукописном виде. В ней необходимо указать все сведения о себе и о займе, который вы желаете получить. Обязательно возьмите с собой паспорт. В нем должна быть указана постоянная регистрация. Если вы не можете взять с собой данный документ, обратитесь в ближайший паспортный стол за бумагой, подтверждающей временную регистрацию.

Для потребительского кредита можно не указывать поручителя. Но, если вам нет еще 21 года, обязательно подтверждение родственных связей. Необходимо предъявить свидетельство о рождении/усыновлении и копия паспорта одного из родителей. Желательно приходить в отделение банка вместе с ними, чтобы они смогли поставить свою подпись. Если вы поменяли свою фамилию, также предоставьте этому подтверждение.

Также на сайте Сбербанка можно увидеть информацию, что для получения потреб кредита возраст не должен превышать 65 лет. Естественно что такой вид кредитования возможен для граждан РФ.

Не забудьте справку о том, что вы работаете. То есть, подтвердите банку свою финансовую стабильность, чтобы кредитный комитет мог удостовериться в надежности Вас как клиента. Попросите у своего начальника специальную справку. Она заполняется на форме 2-НДФЛ. В ней указывается место работы заемщика, название учреждения, должность работника и финансовые выплаты за последние полгода.

Также можете взять с собой копию трудовой книжки или выписку из нее. Так вы еще больше подтвердите свою платежеспособность. Если вы работаете без трудовой книжки, обязательно возьмите справку от владельца организации и копию трудового договора или контракта.

Потребительский кредит для рефинансирования

Бывает так, что вам необходимо несколько кредитов, и вы исправно по ним платите. Это могут быть обычные банки, а могут быть и Микро Финансовые Организации (МФО) с грабительскими процентами. Если вы решите объединить все кредиты в один — заем для рефинансирования предназначен именно для Вас. Вы сможете за раз погасить до 5 кредитов, которые открыты в других банках и в Сбербанке, в частности. Вам могут выдать до 1000000 рублей для жителей России, кроме Челябинска и области. Тут сумма увеличивается еще на 500000 рублей. Погашать их можно от 3 месяцев до 5 лет. А валютой выступят рубли. Ставка процентов составляет 13,9 в год.

Для сравнения: Ставка в некоторых МФО может достигать 150 – 1000% годовых.

Для того, чтобы оформить такой кредит необходим небольшой пакет документов. Вам можно не предоставлять справку о доходах или трудовую книгу.

Какие документы необходимы для ипотеки и кредита в Сбербанке на автомобиль

>

В отличие от потребительского кредита, заем на автомобиль или ипотека на квартиру выдается только с указанием поручителя. Это человек, который достиг 21 года. У него должна быть постоянная или временная регистрация, работа и стабильное финансовое положение.

Ипотека — это один из сложнейших видов сделок. Регулируется он Федеральным законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ и изменениях к нему.

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости.

Итак если Вы решили приобрести жилое помещение, квартиру, гараж или машино-место, и кредитором выбрали Сбербанк, изучите все тонкости данных сделок. Оцените свои возможности по возврату средств банку, заранее подумайте, сможете ли Вы собрать весь необходимый перечень документов.

Основные ипотечные продукты Сбербанка:

- Приобретение готового жилья

- Приобретение строящегося жилья

- Ипотека плюс материнский капитал

- Строительство жилого дома

- Загородная недвижимость

- Военная ипотека

Для приобретения жилья в ипотеку сбербанк обычно досконально изучает данный объект недвижимости в правовом смысле слова.

Т.е банк может попросить потенциального заемщика предоставить свидетельство о праве на недвижимость, обязательно свидетельство на землю. Если недвижимость была узаконена по решению суда, необходимо будет предоставить данное решение суда. Также могут попросить предоставить выписку из ЕГРП. ЕГРП может показать есть ли на данный объект другие правопритязания и обременение. Также необходимо будет подтвердить нет ли на данном объекте долгов по налогам.

Фактическое состояние объекта недвижимости также является очень важным при решении выдачи ипотечного кредита. Залог должен быть ликвидным, т.е. в случае не выплаты долга заемщиком, банк выставит объект на торги. Поэтому если, к примеру, квартира расположена в хорошем районе, с дорогим ремонтом, продать ее не составит труда.

Стоит учесь, чем больше сумма первоначального взноса тем меньше риска получить отказ в ипотеке. Если квартира к примеру стоит 5 млн.р., а вам не достает всего лишь 500.000р. риск отказа будет минимальным. Банк может на многие детали закрыть глаза,и процентная ставка может быть немного уменьшена.

Кредит в Сбербанке под бизнес

Одной статьей это не напишешь.

Получить кредит под действующий бизнес — это тоже искусство.

Если вы решили брать кредит под бизнес, пакет предоставляемых документов обсуждается отдельно.

Списки документов для получения кредита, возобновляемых и невозобновляемых кредитных линий весьма большие. Более того, после того как Вы начнете приносить документы по списку, список может расти и расти.

Одно из главных требований для кредита под бизнес — это возраст вашей деятельности. Срок не может быть меньше полугода. Оборот компании должен быть прозрачным. Т.е. если вы ведете бизнес не показывая доходы компании на кредит можете не рассчитывать. Сбербанк это не благотворительная организация. Поэтому решения об одобрении и отказе принимаются по внутренним инструкциям. 100% гарантий одобрения кредита быть не может. Бизнес есть бизнес. Для «гарантированного» получения кредита под бизнес обычно привлекают специалистов. Это фирмы профессионально занимающиеся аудитом компании-претендента. Они изучают финансовые характеристики предприятия, помогают в сборе всех необходимых документов и всего прочего. Срок сбора документов и рассмотрения кредита может затянуться на пол-года. Банки обычно начинают затягивать процесс выдачи кредита для того, чтобы закончился очередной срок бухгалтерской отчетности. Вас могут попросить предоставить актуальный бухгалтерский квартальный баланс с отметкой с налоговой инспекции. Если вам нужны деньги на бизнес ооооочень срочно — для банка это очень подозрительно.

Образец списка документов для кредита на пополнение оборотных средств:

- Свидетельство об регистрации ЮЛ;

- Свид-во о постановке на налоговый учет;

- Учредительный договор;

- Устав и изменения к уставу;

- Договора аренды торгового помещения или свид-во о праве собственности на иное недвижимое имущество;

- Товары в обороте (не скоропортящиеся) — договора с контрагентами, накладные на товар;

- Сбербанк приложение №5 справка для оформления кредита (форма сведений о руководителях) —

- Форма №6 Анкета заемщика Юридических лиц (ЮЛ) —

- Бухгалтерский баланс за предыдущий год (годовой) с отметкой налоговой;

- Справка об открытых счетах (с налоговой, с банка);

- Штатное расписание (количество работающих на предприятии);

- Лицензии (в случае лицензируемой деятельности)

- Если кредит большой — по уставу это может быть расценено как крупная сделка ООО, требующая одобрения ее участников;

- Если кредит обеспечивается залогом недвижимости то все правоустанавливающие док-ты.

- Если владелец недвижимости иное лицо — обязательно согласие супруга на залог недвижимости;

- Если будут поручители (документы от них);

Общие документы для всех кредитов

Обращаясь за кредитом в Сбербанк, будьте готовы предоставить целый пакет документов. Из них общие бумаги для любого займа:

- Паспорт;

- Гражданство;

- Постоянная или временная регистрация;

- Заявление;

- Трудовая книжка или бумага о стабильном финансовом положении.

Остальные документы при надобности обсуждаются с заемщиком уже в отделении банка. Они зависят от типа кредита и от его суммы. Если вы собрались брать кредит на рефинансирование займов, взятых в других финансовых организациях, пакет документов уменьшается до паспорта. Но, обязательным условием является исправная ежемесячная плата по этим кредитам, вне зависимости от суммы и других обстоятельств.

Если Вы сомневаетесь устанавливать или нет программу Сбербанк Онлайн на телефон, почитайте статью: Общее представление СБОЛ.