Содержание

Как написать жалобу в налоговую инспекцию

Если налоговые органы нарушили ваши права и у вас есть доказательства этого, то обжаловать неправомерные действия возможно. На законодательном уровне порядок подачи, сроки рассмотрения жалоб на действия или бездействие налоговых органов описаны в статье 139 НК РФ. Начать необходимо с написания текста жалобы. В ней следует:

- указать данные налогового органа, в который вы обращаетесь(наименование, адрес)

- указать данные вашей организации или ИП(реквизиты компании, ФИО, ваша должность, ОГРН, ИНН, контактные данные)

- изложить текст самой жалобы, с указанием свидетельств неправомерного действия или бездействия налоговой, сканы или скрины документов(акта проверки)

- четко выразить вашу позицию, привести основания и ссылки на нормы Налогового Кодекса РФ

- обозначить позицию налоговой по вашему вопросу

- указать какого решения вы хотите добиться: отмены акта налогового органа или же изменение решения.

Подать жалобу можно через личный кабинет налогоплательщика на официальном сайте ФНС в режиме онлайн(там же можно проверить текущее состояние вашей жалобы и решение по ней), лично или через представителя — в канцелярию или окно приёма документов налогового органа, отправить документы заказным письмом Почты России, желательно с описью вложения.

Куда направить жалобу на налоговую

Правила написания жалобы в налоговую инспекцию

Форма жалобы в налоговую инспекцию

Бланк жалобы на примере заявления в Арбитражный суд об оспаривании решения налогового органа

Подать жалобу на незаконные действия или бездействие со стороны налоговой/ее сотрудника можно в течение одного года. Важно, что этот срок отсчитывается с момента выявления нарушения(согласно ст. 139 НК РФ). После подачи жалобы налоговый орган в течение трех дней обязан направить ее в главную управляющую инстанцию. Направить жалобу можно:

- В вышестоящий орган ФНС, поскольку он может отменить действия нижестоящих. Управление Федеральной налоговой службы отменяет решения региональных налоговых.

- В суд. Судебные органы рассматривают жалобы любого типа, но будьте готовы к затягиванию процесса. Рассмотрение жалобы в суде – дело небыстрое. Хотя в ряде случаев писать в вышестоящий налоговый орган и добиваться положительного будет значительно дольше.

- В прокуратуру. Но вопрос дойдет до рассмотрения, только если он имеет уголовный уклон. Например, злоупотребление служебными полномочиями.

Программа для магазинов Бизнес.Ру позволит вам:

- автоматизировать бухгалтерскую и налоговую отчетность,

- всегда быть в курсе всех взаиморасчетов с сотрудниками,

- контролировать денежные потоки в компании,

- а личный календарь напомнит вам о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

Образец жалобы

Название налогового органа и адрес

Наименование юр.лица, ФИО ИП

ОГРН, ИНН/КПП

Юридический и почтовый адреса.

Контактные данные

Жалоба

на действия/бездействие должностных лиц конкретного налогового органа

либо название и реквизиты обжалуемого акта и наименование налогового органа, его принявшего

Суть жалобы: опишите обстоятельства, способствовавшие, нарушению его прав и законных интересов со стороны должностных лиц налогового органа. В случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства.

В связи с изложенным, прошу: просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа.

Приложения:

1. Документы (заверенные копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, ФИО, подпись, дата

Сроки рассмотрения жалобы

В течение трех дней с момента подачи жалобы в налоговую, она должна будет направлена в вышестоящий орган. Решение по делу выноситься в течение 15 дней со дня принятия заявления. Но указанием главы управления этот срок может увеличиться еще на 15 дней.

ФНС может оставить жалобу без рассмотрения в нескольких случаях:

- если она подана с нарушением порядка, прописанного в ст. 139.2 НК РФ

- в заявлении отсутствуют ненормативные акты налоговой, не указаны конкретные действия, в результате которых были нарушены права налогоплательщика

- нарушены сроки подачи

- жалоба отозвана самим заявителем

- жалоба с тем же составом уже направлялась от этого же заявителя

- до вынесения решения налоговый орган устранил заявленные нарушения

О том, что жалоба будет оставлена без рассмотрения ФНС обязан уведомить в течение пяти дней со дня ее получения или заявления об отзыве. Однако это не лишает вас права на повторное обращение с жалобой (ст. 139.3 НК РФ).

В результате рассмотрения жалобы Управление ФНС вынесет одно из следующих решений:

- о проведении дополнительных мероприятий налогового контроля

- о привлечении к ответственности за совершение налогового правонарушения

- об отказе в привлечении к ответственности за совершение налогового правонарушения

- о привлечении лица к ответственности за налоговое правонарушение

- об отказе в привлечении лица к ответственности за налоговое правонарушение

Если решение вышестоящего налогового органа вас не устраивает, то его можно обжаловать апелляционной жалобой.

Программа для упрощения работы и финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для автоматизации вашего бизнеса.

Она позволит вам:

- автоматизировать налоговую и бухгалтерскую отчетность,

- ускорит выписку документов и исключит возможные ошибки при заполнении,

- а также позволит вести полноценный складской, торговый и финансовый учет в магазине.

Попробуйте полную версию программы бесплатно!>>>

Апелляционная жалоба

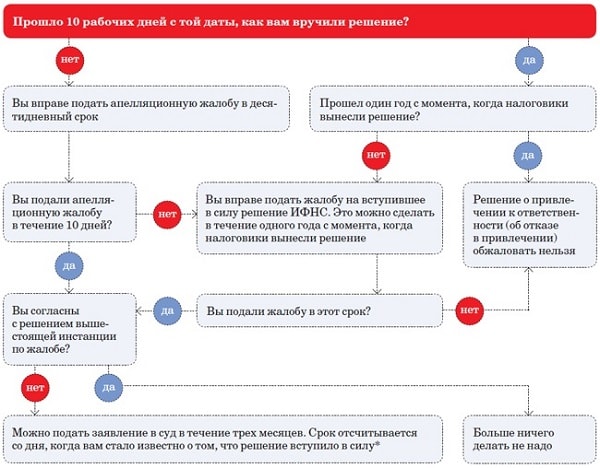

Если орган ФНС по субъекту вынес решение, с которым вы не согласны, следует обратиться в Федеральную налоговую службу или в суд. Срок, в течение которого можно написать исковое заявление в суд, составляет 10 дней с момента получения постановления по делу со стороны вышестоящей инстанции ФНС. Требования к оформлению апелляционной жалобы аналогичны требованиям к оформлению жалобы.

Апелляционная жалоба подается в вышестоящую инстанцию, но через налоговый орган, чьё решение обжалуется. Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту. Для Управлений ФНС России по субъектам и для Межрегиональных инспекций ФНС вышестоящим налоговым органом является Федеральная налоговая служба.

Решение по апелляционной жалобе выносят в течение одного месяца со дня ее получения. Этот срок может быть увеличен до двух месяцев. Следует отметить, что получив апелляционную жалобу, ФНС понимает, что ее решение не вступило в силу, и не выставляет требований по уплате налога, пени, штрафа по обжалованному решению.

Читайте статьи о налогах и отчетности магазина:

- Отчетность ИП на ЕНВД в 2018 году

- Нулевая отчетность в 2018 году

- Пример письма-жалобы в ФНС

- Все об отчетности магазина

- Сдача налоговой отчетности ИП по упрощенной системе налогооблажения (УСН) в 2018 году

Разъяснения о процедуре подачи жалобы в налоговые органы

Что необходимо знать гражданину при подаче жалобы?

Ответ: В соответствии с законодательством Российской Федерации каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действий или бездействия их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

При подаче жалобы в налоговые органы гражданам рекомендуется:

– подавать ее в пределах срока, установленного законодательством для её подачи, а именно: жалоба на вступившее в законную силу решение подается в течение одного года с момента его вынесения, а апелляционная жалоба – в течение 10 дней с момента его получения; жалоба на иные акты, действия или бездействие налогового органа подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав;

– в случае подачи жалобы представителем заявителя, его полномочия должны быть документально подтверждены нотариально заверенной доверенностью;

– обязательно подписывать жалобу;

– жалобу подавать именно в тот налоговый орган, который уполномочен ее рассматривать, а апелляционную жалобу подавать через налоговый орган, вынесший решение.

В случае если в обращении запрошены сведения, составляющие государственную или иную охраняемую федеральным законом тайну, то налоговый орган не вправе ее разглашать.

Также жалоба будет оставлена без движения, если у налогового органа имеется информация о вступлении в законную силу решения суда по вопросам, изложенным в жалобе.

В каких случаях жалоба, поступившая в вышестоящий налоговый орган, может быть оставлена без рассмотрения?

Ответ: В Налоговом кодексе Российской Федерации не содержится оснований для оставления жалоб без движения. Однако практика рассмотрения жалоб выявила следующие основания для оставления жалоб без движения:

1. Жалоба подписана не уполномоченным представителем налогоплательщика либо к жалобе не приложен документ, подтверждающий полномочия лица, подписавшего жалобу.

Согласно статье 26 Налогового кодекса Российской Федерации налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом Российской Федерации. Личное участие налогоплательщика не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях. Полномочия представителя должны быть документально подтверждены в соответствии с Налоговым кодексом Российской Федерации и иными федеральными законами.

В статье 27 Налогового кодекса Российской Федерации дано определение законных представителей налогоплательщика, под которыми понимаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (как правило, директор, генеральный директор). Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации (родители, опекуны, попечители).

В статье 29 Налогового кодекса Российской Федерации дано определение уполномоченного представителя налогоплательщика, под которым понимается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях, регулируемых законодательством о налогах и сборах. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры. Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.

Таким образом, от имени организации право подписи жалобы имеет лицо, сведения о котором содержатся в Едином государственном реестре юридических лиц, как о лице, имеющем право действовать от имени юридического лица без доверенности.

При подаче жалобы директором организации документ в подтверждение его полномочий к жалобе прилагать не нужно. В случае подачи жалобы лицом, исполняющим обязанности директора, к жалобе необходимо прилагать заверенную копию документа о возложении обязанностей (как правило, приказ). При подаче жалобы уполномоченным представителем юридического либо физического лица, действующим по доверенности, к жалобе необходимо приложить доверенность. Налоговым кодексом Российской Федерации установлено специальное требование к удостоверению полномочий представителя – физического лица: доверенность должна быть удостоверена нотариально либо в порядке, приравненном к нотариальному.

При отсутствии документа, подтверждающего полномочия на подачу жалобы, жалоба будет оставлена без движения до устранения недостатков налогоплательщиком, о чем последнему сообщается в письменной форме.

2. Жалоба не содержит подписи заявителя либо его представителя. В данном случае отсутствие личной подписи рассматривается как отсутствие волеизъявления заявителя на подачу жалобы, что является основанием для оставления ее без движения до устранения недостатков налогоплательщиком, о чем последнему сообщается в письменной форме.

3. Жалоба не содержит указания на предмет оспаривания. В этом случае невозможно установить, что оспаривает заявитель, соответственно, по существу жалоба не может быть рассмотрена до устранения недостатков налогоплательщиком, о чем последнему сообщается в письменной форме.

4. Жалоба подана налогоплательщиком с нарушением срока для обжалования.

Согласно статье 139 Налогового кодекса Российской Федерации жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается, если иное не предусмотрено Налоговым кодексом Российской Федерации, в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. В течение трех месяцев могут быть обжалованы действия (бездействие) должностных лиц, ненормативные акты налоговых органов (за исключением решений о привлечении к налоговой ответственности либо об отказе в привлечении к налоговой ответственности, принятых в порядке статьи 101 Налогового кодекса Российской Федерации).

Жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или на решение об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное в порядке статьи 101.4 Налогового кодекса Российской Федерации, подается в течение 3 месяцев со дня, когда налогоплательщик получил либо должен был получить решение.

Апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или на решение об отказе в привлечении к ответственности за совершение налогового правонарушения, принятое в порядке статьи 101 Налогового кодекса Российской Федерации, подается до момента вступления в силу обжалуемого решения. Учитывая, что указанные решения вступают в силу по истечении 10 рабочих дней с момента вручения налогоплательщику решения, срок для подачи апелляционной жалобы составляет 10 рабочих дней.

Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, принятое в порядке статьи 101 Налогового кодекса Российской Федерации, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

5. Жалоба подлежит оставлению без движения в случае наличия на момент подачи жалобы вступившего в законную силу судебного акта между теми же сторонами по тому же предмету. В данном случае нормы Арбитражного процессуального кодекса Российской Федерации и Гражданского процессуального кодекса Российской Федерации устанавливают принцип приоритета судебной власти в разрешении всех правовых вопросов, в том числе и подлежащих рассмотрению во внесудебном порядке.

Соблюдение со стороны налогоплательщиков требований к надлежащему оформлению жалобы является гарантией рассмотрения вышестоящим налоговым органом жалобы в установленные сроки и восстановления нарушенных прав и свобод.

В каком порядке можно обжаловать вступившее в законную силу решение о привлечении к ответственности за совершение налогового правонарушения, вынесенное налоговым органом по результатам налоговой проверки организации?

Ответ: Если налогоплательщиком не подавалась апелляционная жалоба, то в соответствии со статьей 139 Налогового кодекса Российской Федерации он вправе подать жалобу на вступившее в законную силу решение налогового органа в течение одного года с момента вынесения обжалуемого решения. Жалоба в этом случае направляется в вышестоящий налоговый орган. При этом на основании пункта 1 статьи 140 Налогового кодекса Российской Федерации данная жалоба будет рассмотрена вышестоящим налоговым органом в течение одного месяца со дня ее получения.

Можно ли до вынесения налоговым органом решения по акту выездной или камеральной налоговой проверки обжаловать этот акт в вышестоящем налоговом органе?

Ответ: В соответствии со статьей 137 Налогового кодекса Российской Федерации каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

В данном случае, применительно к статье 137 Налогового кодекса Российской Федерации, под актом налогового органа понимается документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика.

С учетом изложенного, акты налоговых проверок, составленные налоговым органом в соответствии со статьей 100 Налогового кодекса Российской Федерации по результатам выездных либо камеральных налоговых проверок, не могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу).

При этом в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, налогоплательщик на основании пункта 6 статьи 100 Налогового кодекса Российской Федерации может представить письменные возражения по указанному акту в налоговый орган, проводивший налоговую проверку, в течение 15 рабочих дней со дня получения акта налоговой проверки.

В какие сроки налогоплательщиком может быть подана апелляционная жалоба?

Ответ: Согласно статье 101.2 Налогового кодекса Российской Федерации обжалованию в апелляционном порядке подлежит не вступившее в силу решение. Решение считается вступившим в силу по истечении 10 дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение.

Таким образом, апелляционная жалоба на решение налогового органа подается до момента вступления в силу обжалуемого решения в налоговый орган, вынесший это решение, то есть в течение 10 рабочих дней со дня получения его налогоплательщиком. Налоговый орган обязан в течение трех рабочих дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Какой документ принимается вышестоящим налоговым органом по результатам рассмотрения жалобы налогоплательщика?

Ответ: В настоящее время Налоговым кодексом Российской Федерации предусмотрено два порядка обжалования решений – апелляционный и общий. По результатам рассмотрения жалобы налогоплательщика вышестоящий налоговый орган принимает соответствующее решение, при этом по итогам рассмотрения апелляционной жалобы на решение вышестоящий налоговый орган вправе:

1) оставить решение налогового органа без изменения, а жалобу — без удовлетворения;

2) отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение;

3) отменить решение налогового органа и прекратить производство по делу.

По итогам рассмотрения жалобы на вступившее в силу решение, действия или бездействие должностных лиц вышестоящий налоговый орган (вышестоящее должностное лицо) вправе:

1) оставить жалобу без удовлетворения;

2) отменить акт налогового органа;

3) отменить решение и прекратить производство по делу о налоговом правонарушении;

4) изменить решение или вынести новое решение.

О принятом решении по результатам рассмотрения жалобы вышестоящий налоговый орган сообщает в письменной форме лицу, подавшему жалобу, путем направления решения по почте в адрес заявителя в течение трех рабочих дней со дня его принятия.

Будет ли рассмотрена судом жалоба налогоплательщика на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения, если данное решение не обжаловалось им в досудебном порядке?

Ответ: Налоговым кодексом Российской Федерации с 01.01.2009 предусмотрено обязательное досудебное обжалование решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения в вышестоящий налоговый орган. Следовательно, решение о привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе.

Должен ли налогоплательщик, не согласный с решением вышестоящего налогового органа, вынесенным по результатам рассмотрения апелляционной жалобы, еще раз в обязательном порядке обжаловать данное решение вышестоящего налогового органа в ФНС России, прежде чем обратиться в суд?

Ответ: В данном случае, если вышестоящий налоговый орган рассмотрел апелляционную жалобу и принял по ней решение, препятствий для обращения в суд нет.

Приостанавливается ли действие решения о привлечении к ответственности за совершения налогового правонарушения в случае подачи налогоплательщиком в вышестоящий налоговый орган апелляционной жалобы на это решение?

Ответ:Согласно пункту 9 статьи 101 Налогового кодекса Российской Федерации в случае подачи апелляционной жалобы решение налогового органа вступит в силу только после его утверждения вышестоящим налоговым органом. При этом до принятия вышестоящим налоговым органом соответствующего решения по результатам рассмотрения апелляционной жалобы налогоплательщика, начисленные по решению суммы налогов, пени, штрафов налоговым органом взыскиваться не будут.

Взимается ли государственная пошлина при подаче жалобы в вышестоящий налоговый орган?

Ответ: Действующим законодательством Российской Федерации не предусмотрена уплата государственной пошлины при подаче жалобы в вышестоящий налоговый орган.

Налогоплательщиком в вышестоящий налоговый орган подана жалоба на действия должностных лиц инспекции, выразившиеся в направлении уведомления на уплату транспортного налога, однако до принятия вышестоящим налоговым органом решения по указанной жалобе инспекция урегулировала спорную ситуацию. Может ли налогоплательщик отозвать свою жалобу до принятия вышестоящим налоговым органом по ней соответствующего решения?

Ответ: Пунктом 4 статьи 139 Налогового кодекса Российской Федерации налогоплательщику, подавшему жалобу в вышестоящий налоговый орган или вышестоящему должностному лицу, предоставлено право до принятия решения по этой жалобе отозвать ее на основании письменного заявления. При этом необходимо учитывать, что отзыв жалобы лишает подавшее ее лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу.