Содержание

Внутреннее положение о проверке контрагентов

Проявление должной осмотрительности препятствует налоговым инспекторам признать налоговую выгоду необоснованной (п. 10 Постановления Пленума ВАС от 12.10.2006 № 53). Какой объем сведений о контрагенте можно считать достаточным, чтобы утверждать о проявлении должной осмотрительности. Какие действия должна совершать компания.

Первым организационным действием является внедрение внутреннего положения о проверке контрагентов. Данный документ представлен ниже. Положение содержит перечень сведений, достаточных для должной осмотрительности. Этот документ уже внедрен у клиентов компании, учитывает практику хозяйственной деятельности.

ПОЛОЖЕНИЕ

о проверке контрагентов при заключении договоров

1. Общие положения.

1.1. Настоящее положение о проверке контрагентов при заключении договоров (далее – Положение) разработано в целях обеспечения требования должной осмотрительности общества с ограниченной ответственностью «Компания» (далее – общество).

1.2. Общество обеспечивает свою деятельность с должной осмотрительностью и осторожностью и не допускает каких-либо отношений с контрагентами, обладающими признаками недобросовестных.

1.3. Общество основывается на презумпции добросовестности контрагента. Контрагент признается недобросовестным, если обществу должно быть известно об обстоятельствах его недобросовестности

1.5. О недобросовестности контрагента могут свидетельствовать следующие признаки (в совокупности и взаимосвязи), выявленные обществом:

- невозможность реального осуществления контрагентом операций, для выполнения которых заключается договор, с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет контрагентом для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;

- совершение контрагентом операций с товаром, который не производился или не мог быть произведен в объеме, указанном контрагентом в документах бухгалтерского учета.

- создание организации контрагента незадолго до совершения хозяйственной операции;

- взаимозависимость общества с контрагентом;

- неритмичный характер хозяйственных операций контрагента;

- нарушение контрагентом налогового законодательства в прошлом;

- разовый характер операции контрагента;

- осуществление операции не по месту нахождения контрагента;

- осуществление контрагентом расчетов с использованием одного банка;

- осуществление контрагентом транзитных платежей между участниками взаимосвязанных хозяйственных операций;

- использование контрагентом посредников при осуществлении хозяйственных операций.

1.6. Сами по себе указанные в п. 1.5 обстоятельства, не могут служить основанием для признания контрагентом недобросовестным и причиной отказа в заключении договора с ним.

1.7. В целях определения добросовестности контрагента на сотрудников общества (указать подразделения, напр. менеджеров) возлагаются обязанности по проверке контрагента. Кроме того, общество ведет юридические дела контрагентов.

2. Проверка контрагентов.

2.1. Менеджер должен быть лично знаком с представителями контрагента, знать их должность, фамилию, имя, отчество.

2.2. Должна быть и сохраняться переписка с представителями контрагента.

2.3. Менеджер должен стремиться посетить контрагента в месте нахождения его офиса.

2.4. Менеджер должен формировать личное дело контрагента.

2.5. Менеджер должен стремиться познакомиться с непосредственными исполнителями контрагента.

2.6. Менеджер обязан получить всех вышеуказанные сведения и документы (п. 2.1 – 2.5) в следующих случаях:

а) доля расходов по сделке с контрагентом в общей сумме затрат общества существенна;

б) общество осуществляет с контрагентом вексельные сделки;

в) контрагент в сделке с обществом выступает в роли посредника;

г) наличие в договорах условий, отличающихся от существующих правил (обычаев) делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, несопоставимые с последствиями нарушения сторонами договоров штрафными санкциями, расчеты через третьих лиц, расчеты векселями и т.п.).

При отказе контрагента от предоставления запрошенных документов, менеджер присваивает такому контрагенту категорию «контрагент с рисками», о чем делает отметку в юридическом деле контрагента.

3. Юридическое дело контрагента.

3.1. Юридическое дело контрагента формируется одновременно с формированием документов на заключение договора.

3.2. В целях оформления юридического дела контрагента менеджер запрашивает документы и информацию по перечню у контрагента. Запрос документов и информации помещается в юридическое дело.

3.3. Юридическое дело контрагента включает:

а) информация о способе получения сведений о контрагенте (распечатка рекламы в СМИ; рекомендации партнеров или других лиц; сайт контрагента; служебная записка менеджера об источнике сведений о контрагенте);

б) выписка из ЕГРЮЛ (в т.ч. распечатка с сайта nalog.ru вкладка «Проверь себя и контрагента»);

в) копия доверенности лица, подписывающего документы от имени контрагента;

г) копия приказа о назначении руководителя контрагента;

д) устав контрагента;

е) свидетельства о государственной регистрации контрагента в качестве юридического лица или индивидуального предпринимателя и постановке на налоговый учет юридического лица;

ж) распечатка сведений о регистрации контрагента — юридического лица по «массовому адресу» (сайт nalog.ru вкладка «Проверь себя и контрагента»).

з) договор аренды, подтверждающий фактическое местонахождение контрагента, если контрагент – юридическое лицо зарегистрирован по «массовому адресу»;

и) заверенная банком (нотариусом) копия карточки с образцами подписей и печати (банковская карточка).

3.4. Юридическое дело контрагента хранится в подразделении ___________

Положение о проверке контрагентов

В Российском законодательстве нет статьи, регулирующей или обязывающей предпринимателей проверять контрагентов перед непосредственным заключением сделки. Поэтому какой-либо ответственности за отказ от проведения подобного мероприятия не предусмотрено. Но, заключая договор с новым или сомнительным контрагентом, стоит помнить о 3 моментах:

- Появление дебиторской задолженности.

- Риски, связанные с признанием сделки недействительной со стороны налоговых органов.

- Ухудшение репутации, в случае возбуждения уголовного дела, если партнер окажется фирмой-однодневкой.

Формально законодательство никакими нормативно-правовыми актами не указывает на необходимость проверки юридических лиц и предпринимателей, но ответственности за результат таких рискованных сделок не снимает. Всю информацию по данной теме можно получить из 2 источников:

- Письмо ФНС за номером № ЕД-4-2/13005@ от 24 июля 2017 «О рассмотрении обращения».

- Статья 173.1 и 173.2 Уголовного кодекса Российской Федерации.

В письме Федеральная налоговая служба разъясняет о потере выгоды предпринимателя, который не сумел проявить «должной осмотрительности и осторожности», а статьи регулируют ответственность за деятельность фирм-однодневок.

Если налоговая проверка выявит и докажет, что одна из сторон договора – фирма-однодневка, то все расходы по совершенной сделке, а также НДС к вычету по приобретенным товарам и услугам, налоговики признают недействительными.

Во избежание рисков и проблем, связанных с налоговыми проверками и уголовной ответственностью, необходимо составлять нормативно-правовые акты, устанавливающие процедуру проведения подобных проверок. Таким актом является внутреннее положение или регламент проверки контрагентов.

Регламент проверки контрагентов – это документ, который четко описывает методику проведения проверки будущих бизнес-партнеров. При составлении стоит ориентироваться на степень риска сделок:

- Высокая.

- Средняя.

- Низкая.

Такая градация поможет сэкономить время на проведение проверки, а также позволит избежать лишней работы с документацией.

За образец можно взять пример, который мы привели ниже. Нет четких цифр, определяющих границы групп. Каждая компания сама устанавливает рамки.

Такой подход оптимизирует мероприятия по проверке ЮЛ или ИП. Порядок отнесения контрагентов в ту или иную группу можно определить в том же регламенте или приложении к нему. Также при проверке необходимо учитывать и известность клиентов. Для таких как, например, Ростелеком или МТС пакет документов и надобность в проверке может отсутствовать совсем.

Бдительность стоит проявлять и при продлении уже заключенных договоров. Возможно, что произошли изменения в работе контрагента, которые он предпочел скрыть. Всегда имеет смысл перед новой сделкой оформлять отдельный приказ о проверке контрагентов с подписью руководителя.

Проверьте своего контрагента

с помощью сервиса «Проверка контрагентов» ↓

![]()

Составляющие регламента проверки контрагентов

На каждом предприятии самостоятельно разрабатывается положение о проверке контрагентов, которое утверждается руководителем организации.

Ниже подробно рассмотрим основные пункты, на которые стоит ориентироваться при составлении этого документа.

Цель

Правильная постановка цели проверки контрагента – залог успеха. Данный пункт станет еще одним плюсом для предпринимателя, если судебных разбирательств и споров по сделке избежать не удастся.

Назначение ответственных лиц, порядок и принципы их взаимодействия

Особенно, если речь идет о крупных предприятиях, где каждое подразделение выполняет свою определенную функцию. Любая собранная информация в итоге должна анализироваться. Исходя из этого, делаются выводы и подводятся итоги. Как правило, ответственными лицами назначаются менеджеры или бухгалтеры.

Реальные сроки проведения мероприятия

Сроки зависят от рисков доначисления по сделке. Чем они выше, тем больше потребуется собрать и проверить информации, потратить больше времени.

Указать источники сбора информации

Такими источниками могут послужить:

- Стандартный пакет документов от контрагента, необходимых для составления договора:

- заверенные копии свидетельств о постановке лица на учет в налоговом органе;

- все страницы устава (также заверенные копии);

- приказ на директора (стоит помнить, что данный документ составляется сроком на 5 лет);

- документ, подтверждающий личность руководителя или уполномоченного представителя компании;

- свежая выписка из реестра (ЕГРЮЛ и ЕГРИП) с полной информацией об исследуемом предприятии и указанием ОКВЭД;

- в случае, когда деятельность лица подлежит сертификации или лицензированию – копию такого документа.

- Последняя бухгалтерская отчетность, информация о численности предприятия. Контрагент не имеет права не предоставлять баланс и отчет о финансовых результатах, так как эти документы являются публичными – органы статистики по запросу бесплатно предоставят всю необходимую информацию.

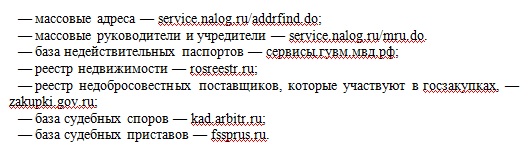

- Запрос в ФНС. Налоговые службы по запросу предоставляют необходимую информацию. Нужно получить выписку из ЕГРЮЛ и ЕГРИП, узнать, не запущена ли процедура банкротства, реорганизации или ликвидации предприятия, а также выявить правонарушения руководителя. Есть ли налоговая задолженность, недоимки, пени и штрафы, можно проверить на сайте налоговой службы. 1 октября и 1 декабря происходит обновление этих данных.

- Сайт ФССП позволит осуществить проверку участия фирмы в судебных разбирательствах.

- При проведении тщательных проверок по сделкам со средним и высоким риском следует обратиться к сервисам проверок, список которых опубликован ниже.

Вопрос: Можно ли все затраты, связанные с проверкой юридических лиц и предпринимателей, поставить на расходы организации?

Ответ: Да, квитанции об оплате пошлины для получения выписки из ЕГРЮЛ и ЕГРИП, а также любые другие документально подтвержденные затраты, учитываются при расчете налога на прибыль. Даже если ни с одним из этих лиц договор так и не был заключен.

Еще одним источником информации по контрагенту служит интернет. Отзывы о компании, состояние сайта, «черные списки» работодателей или поставщиков могут послужить еще одним методом подтверждения благонадежности партнера. Однако доверять на 100 % таким источникам не стоит, так как и положительные, и негативные отзывы могут оказаться заказными. Поэтому придерживаться стоит основного списка источников информации, а также любых других документов, не нарушающих коммерческую, государственную или налоговую тайну.

Готовясь к сделке с новым контрагентом, необходимо проверить его на наличие необходимых ресурсов – квалифицированный персонал, опыт предприятия и материально-техническую базу. Для этого можно запросить расписку о наличии всех необходимых ресурсов для исполнения будущей сделки.

Проверяя контрагентов, не стоит игнорировать и деловые переговоры, поездки на предприятие для подтверждения действительности адреса, а также знакомства с персоналом и материально-техническим оснащением компании.

Порядок обобщения и оформления информации

Этот пункт расписывает, как и в каком виде необходимо предоставить информацию.

Порядок и сроки хранения собранной информации

Все копии документов, а также составленный на их основании отчет, необходимо хранить на предприятии в течение 3-10 лет. 3 года – это срок исковой давности, именно он указывается минимальным сроком хранения. В этом же пункте требуется указать и способ хранения такого досье: бумажный или электронный носитель.

Примерный образец положения о проверке контрагента

Утверждено

Генеральным директором

ООО «Честный бизнес»

Ивановым А.А.

П О Л О Ж Е Н И Е

об обязательной проверке контрагентов ООО «Честный бизнес»

при оформлении договорных и хозяйственных отношений

- Введение:

- Настоящее Положение проверки контрагентов ООО «Честный бизнес» (далее – Положение) является обязательным к исполнению сотрудниками юридического и финансового отдела при оформлении договорных отношений с контрагентами.

- Настоящее Положение регламентирует порядок проверки контрагентов в целях снижения налоговых рисков при заключении и исполнении договоров.

- Проверке на основании настоящего Положения подлежат поставщики продукции и товаров, подрядчики и субподрядчики, арендодатели, лизингодатели, исполнители, а также иные контрагенты ООО «Честный бизнес».

- Порядок осуществления проверки:

- При проведении проверки сотрудник обязан собрать по контрагенту все доступные сведения и провести нижеперечисленные мероприятия.

- Вся получаемая в ходе проверки информация приобщается сотрудником к досье контрагента как в электронном, так и в бумажном виде.

- Вся информация, полученная посредством доступа в сеть «Интернет», должна быть сохранена в виде скриншотов экрана, распечатана и заверена подписью сотрудника осуществляющего проверку контрагента.

- Сотрудник обязан проверить соответствие сведений, представленных контрагентом, сведениям, содержащимся на сайте ФНС России.

- Сотрудник должен получить выписку из ЕГРЮЛ или ЕГРИП о контрагенте через интернет-ресурсы, предоставляющие подобные сведения. Полученную выписку, а также электронное письмо необходимо распечатать для приобщения к формируемому досье.

- Сотрудник обязан проверить на сайте ФНС России, не числится ли контрагент в следующих базах данных:

- сообщения юридических лиц о ликвидации и реорганизации;

- сведения о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ по решению налоговых органов;

- адреса, по которым зарегистрировано несколько юридических лиц;

- перечень юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

- При изучении выписки сотруднику необходимо обратить внимание на то, указан ли в выписке из ЕГРЮЛ или ЕГРИП код по ОКВЭД, соответствующий тому виду деятельности, который контрагент обязуется осуществлять по условиям договора.

- При проверке контрагента сотрудник должен установить, необходима ли контрагенту для выполнения обязательств по заключаемому с ним договору лицензия, какое-либо специальное разрешение или членство в СРО. В случае необходимости обязательного наличия лицензии у контрагента лицензии, сотрудник должен проверить её наличие посредством обращения на интернет-сайт лицензирующего органа или СРО. Результаты проверки приобщаются к формируемому досье.

- Проанализировать наличие информации о контрагенте в сети Интернет: наличие у контрагента собственного интернет-сайта, размещает ли контрагент информацию о себе по заявленным видам деятельности на специализированных интернет-площадках, имеются ли отрицательные и положительные отзывы о контрагенте. Результаты поиска приобщаются к досье в бумажной форме.

- Сотрудник обязан запросить у контрагента копию паспорта его руководителя, а если договор оформляется по доверенности иным лицом, то помимо копии его паспорта, запросить заверенную копию доверенности.

- Сотрудник обязан проверить контрагента на предмет его участия в хозяйственных спорах. Проверка осуществляется путем обращения на интернет-сайт Высшего Арбитражного Суда РФ. Найденные по контрагенту документы приобщаются к досье в бумажной форме.

- При проведении проверки сотрудник обязан запросить у контрагента в заверенной форме:

- бухгалтерскую отчетность на последнюю отчетную дату;

- копии деклараций по НДС и налогу на прибыль за последний отчетный период (с отметкой налоговой инспекции о принятии);

- другие необходимые сведения.

- По завершении проверочных мероприятий сотрудник обязан передать досье на контрагента начальнику юридического отдела.

- Сроки проведения проверки:

- Проверка контрагента осуществляется от 3-х до 5-ти дней с момента поступления соответствующего распоряжения Генерального директора либо его заместителя.

- Сформированное досье на контрагента передается для изучения начального юридического отдела.

- Начальник юридического отдела по результатам изучения досье не позднее двух рабочих дней представляет в письменном виде свои выводы о добросовестности контрагента Генеральному директору ООО «Честный бизнес».

- Генеральный директор не позднее 2-х рабочих дней принимает решение о вступлении в хозяйственные отношения с проверяемым контрагентом, путем внесения резолюции в досье контрагента. Решение Генерального директора доводится до сведения сотрудников ООО «Честный бизнес».

- Без соблюдения условий пунктов Положения заключение договора, проведение расчетов, подписание каких-либо документов, передача или получение товарно-материальных ценностей и имущества контрагенту запрещены.

- Досье контрагента хранится в финансовом отделе ООО «Честный бизнес» не менее 4-х лет после истечения срока действия договора с контрагентом.