Содержание

В редакцию журнала обратилось государственное автономное учреждение (спортивный комплекс) с вопросом о распределении общих расходов между видами деятельности (видами финансового обеспечения) и видами оказываемых услуг. Основной деятельностью учреждения является выполнение работы физкультурно-спортивной направленности в интересах общества, в частности проведение учебно-тренировочных и спортивных мероприятий, включенных в единый календарный план (сборы, соревнования). Кроме того, учреждение оказывает платные услуги гражданам и организациям (предоставление в пользование спортивных сооружений, организация корпоративных физкультурно-спортивных мероприятий), а также осуществляет иную приносящую доход деятельность, не противоречащую уставной деятельности (предоставление имущества в аренду, прокат спортивного инвентаря, гостиничные и прочие сопутствующие услуги).

В статье на примерах рассмотрены способы распределения общих затрат учреждения (накладных и общехозяйственных расходов) в соответствии с Инструкцией № 157н1.

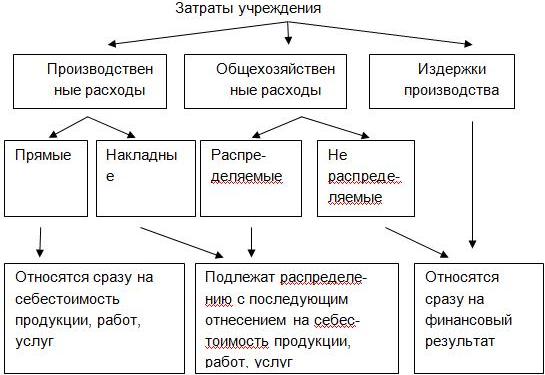

Все затраты автономного учреждения, образующиеся в его деятельности, делятся на прямые и накладные (п. 134 Инструкции № 157н). Прямые расходы непосредственно связаны с производством продукции, выполнением работ, оказанием услуг, они сразу относятся на себестоимость этой продукции, работ, услуг.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе ее оказания материальных, трудовых и иных ресурсов. Под планированием себестоимости понимается система технико-экономических расчетов, отражающих величину затрат, включаемых в ее состав.

Определение накладным расходам в Инструкции № 157н не дано. По общепринятым правилам под такими расходами понимаются производственные затраты учреждения, которые нельзя прямо отнести к конкретному виду продукции, работ, услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и т. п. Накладные расходы учреждения подлежат распределению между видами деятельности (видами финансового обеспечения), между видами оказываемых услуг, в налоговом учете. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности при расчете нормативных затрат на выполнение государственного задания, на содержание имущества, при калькулировании себестоимости платных услуг. В пункте 134 Инструкции № 157н указано, что распределение накладных расходов осуществляется пропорционально показателям, характеризующим результаты деятельности учреждения (прямым затратам по оплате труда, материальным затратам, объему выручки и т. п.).

Согласно п. 138 Инструкции № 157 в состав затрат учреждения помимо прямых и накладных затрат также входят общехозяйственные расходы и издержки обращения. Для того чтобы разобраться, какие расходы из них подлежат распределению, построим детальную схему (приведена далее).

В приведенной схеме прямые и накладные расходы производства объединены в группу, которая условно названа «производственные расходы». В свою очередь накладные расходы, включенные в эту группу, подлежат распределению на себестоимость изготавливаемой продукции, работ, услуг (по видам).

Согласно п. 135 Инструкции № 157н общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике также распределяются на себестоимость продукции, работ, услуг, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера.

В соответствии с п. 136 Инструкции № 157н сумма затрат, произведенных учреждением в результате реализации товаров, работ, услуг, в том числе в процессе их продвижения, является издержками обращения, которые также относятся на увеличение расходов текущего финансового года.

Таким образом, распределению подлежат накладные расходы, связанные с производством продукции, оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. В соответствии с п. 134 Инструкции № 157н порядок распределения таких расходов разрабатывается в учреждении с учетом отраслевой специфики самостоятельно (по согласованию с учредителем) либо учредителем и является элементом учетной политики. Об этом поговорим далее.

Распределение общих расходов между видами деятельности (финансового обеспечения)

При распределении накладных и общехозяйственных расходов между видами деятельности не стоит забывать о том, что основная деятельность автономного учреждения осуществляется в рамках государственного (муниципального) задания, которое доводится до учреждения его учредителем. Финансовое обеспечение такой деятельности осуществляется в виде субсидий, которые выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества (за исключением имущества, сданного в аренду с согласия учредителя), а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество, в том числе земельные участки2 (п. 3, 4 ст. 4 Федерального закона № 174-ФЗ2).

Размер субсидий определяет учредитель исходя из расчета нормативных затрат на выполнение работ (оказание услуг) и нормативных затрат на содержание соответствующего недвижимого имущества и особо ценного движимого имущества, а также на уплату налогов. Порядок расчета указанных нормативных затрат для подведомственных автономных учреждений устанавливает учредитель. (Например, в соответствии с Постановлением Правительства Удмуртской Республики от 13.12.2010 № 379 такой порядок утвержден Приказом Минфина Удмуртской Республики, Мин-экономики Удмуртской Республики от 15.02.2011 № 22/29.)

При расчете нормативных затрат учитываются отраслевые особенности учреждения. Так, в отношении проведения физкультурных и спортивных мероприятий, включенных в единый календарный план межрегиональных, всероссийских и международных физкультурных мероприятий и спортивных мероприятий, утверждены нормы расходования средств на проведение этих мероприятий в соответствии с Приказом Минспорттуризма РФ от 16.04.2010 № 365. Таким образом, учредитель утверждает для подведомственного ему автономного учреждения государственное (муниципальное) задание и объем средств (субсидий), необходимый для его выполнения, исходя из расчета нормативных затрат (с учетом затрат, непосредственно связанных с выполнением работ (оказанием услуг) и расходов на содержание имущества). Учреждение на основании представленной учредителем информации об объеме финансирования составляет план финансово-хозяйственной деятельности на очередной финансовый год (планирует расходы по тем или иным статьям). Всему этому предшествует проведение анализа и соответствующих расчетов по затратам учреждения на выполнение задания учредителя. Если расчеты нормативных затрат производились учредителем при взаимодействии с учреждением, направления расходования субсидий в учреждении будут определены. Однако на практике в большинстве учреждений объемы финансового обеспечения государственного (муниципального) задания учредитель рассчитывает самостоятельно, согласно установленным методикам расчета нормативных затрат, и доводит до учреждений по факту. В этом случае учреждение должно самостоятельно спланировать (распределить) средства по видам расходов.

Заметим, в соответствии с Типовой формой соглашения о порядке и условиях предоставления субсидий на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ4) учреждение вправе расходовать субсидии самостоятельно в целях оказания государственных (муниципальных) услуг, выполнения работ в соответствии с требованиями к их качеству и (или) объему (содержанию), определенными в государственном (муниципальном) задании. При этом учреждение не вправе покрывать часть нормативных затрат за счет субсидий, если оно осуществляет деятельность, связанную с оказанием услуг (выполнением работ) за плату.

Рассмотрим на примере распределение общих расходов между видами деятельности на стадии планирования.

Автономному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя, об объеме выделенных ему субсидий. Кроме того, планируются доходы от оказания платных услуг (по видам услуг), а также предоставления имущества в аренду. Обобщенные плановые показатели по поступлениям средств представлены в таблице.

|

Доходы (по видам деятельности) |

Сумма, руб. |

|

Субсидии на выполнение государственного (муниципального) задания, всего |

31 300 000 |

|

в том числе на уплату налогов на имущество и землю в качестве объекта налогообложения, по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением |

1 300 000 |

|

Приносящая доход деятельность, всего |

50 000 000 |

|

Итого |

81 300 000 |

подлежащие распределению:

|

Вид расходов |

Код КОСГУ |

Всего общих расходов, руб. |

|

Услуги связи |

221 |

30 000 |

|

Коммунальные услуги, всего |

223 |

500 000 |

|

в том числе: |

|

|

|

– на электроэнергию |

223 |

100 000 |

|

– на тепловую энергию |

223 |

300 000 |

|

– на водопотребление и водоотведение |

223 |

100 000 |

|

Транспортный налог |

290 |

29 000 |

Согласно установленной в учреждении методике распределения общих расходов при планировании финансово-хозяйственной деятельности общие расходы распределяются пропорционально доходам по видам деятельности (в общей сумме доходов и без учета суммы субсидии, выделенной на уплату налогов на имущество и землю, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением), следующим образом:

1) общая сумма поступлений субсидий на выполнение государственного задания (без учета средств на уплату указанных налогов) равна 30 000 000 руб. (31 300 000 — 1 300 000);

2) общая сумма поступлений по всем видам деятельности (без учета средств на уплату указанных налогов) равна 80 000 000 руб. (81 300 000 — 1 300 000);

3) доля доходов по субсидиям равна 37,5% ((30 000 000 руб. / 80 000 000 руб.) х 100%);

4) доля доходов от приносящей доход деятельности равна 62,5%

((50 000 000 / 80 000 000 руб.) х 100%).

Распределение расходов представлено в таблице:

|

Вид расходов |

Код КОСГУ |

Субсидии на выполнение государственного задания (37,5% от общей суммы расходов), руб. |

Средства от приносящей доход деятельности (62,5% от общей суммы расходов), руб. |

|

Услуги связи |

221 |

11 250 |

18 750 |

|

Коммунальные услуги, всего |

223 |

187 500 |

312 500 |

|

в том числе: |

|

|

|

|

– на электроэнергию |

223 |

37 500 |

62 500 |

|

– на теплоэнергию |

223 |

112 500 |

187 500 |

|

–на водопотребление и водоотведение |

223 |

37 500 |

62 500 |

|

Транспортный налог |

290 |

10 875 |

18 125 |

В дальнейшем фактически произведенные общие расходы распределяются между видами деятельности исходя из утвержденных показателей плана финансово-хозяйственной деятельности. Для равномерного распределения данных расходов по видам деятельности можно разработать дополнительные (вспомогательные) таблицы к плану финансово-хозяйственной деятельности с разбивкой плановых показателей по доходам и расходам поквартально (помесячно).

Распределение общих расходов между видами платных услуг

Учреждение организует учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностей. Отраслевые нормативные акты о порядке калькулирования себестоимости услуг физкультурно-спортивной направленности в настоящее время в информационно-правовой базе не содержатся. В таких учреждениях, как спортивный комплекс, доля накладных и общехозяйственных расходов, как правило, велика и составляет не менее 60% от общей суммы затрат.

Согласно п. 134 Инструкции № 157н выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или учредителем таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур. Эти способы закреп-ляются либо в учетной политике учреждения, либо отдельным нормативным актом.

Рассмотрим на примере порядок распределения накладных и общехозяйственных расходов на себестоимость отдельных видов услуг. При этом заметим, что база распределения таких расходов в учреждении может быть выбрана пропорционально иному показателю помимо приведенного в примере (фонд оплаты труда основного персонала).

В автономном учреждении оказываются следующие платные услуги:

– предоставление в пользование спортивных сооружений (услуга 1);

– прокат спортивного инвентаря (услуга 2);

– услуги гостиницы (услуга 3);

– услуги банного комплекса (услуга 4).

Согласно учетной политике учреждения накладные и общехозяйственные (распределяемые) расходы, произведенные за отчетный период (месяц), распределяются на себестоимость оказанных услуг пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании услуг.

С целью раскрытия информации о затратах на оказание услуг (в том числе в разрезе видов услуг) в составе рабочего плана счетов учреждения применяются следующие счета5:

|

2 109 61 000 |

Себестоимость услуги 1 |

|

2 109 62 000 |

Себестоимость услуги 2 |

|

2 109 63 000 |

Себестоимость услуги 3 |

|

2 109 64 000 |

Себестоимость услуги 4 |

|

2 109 70 000 |

Накладные расходы |

|

2 109 81 000 |

Общехозяйственные расходы (распределяемые) |

|

2 109 82 000 |

Общехозяйственные расходы (нераспределяемые) |

|

2 109 90 000 |

Издержки обращения |

В декабре 2011 г. в рамках приносящей доход деятельности были произведены следующие общие расходы:

|

Вид расходов |

Сумма, руб. |

|

Накладные расходы |

|

|

Услуги связи |

5 000 |

|

Тепловая энергия |

58 000 |

|

Водоснабжение |

25 000 |

|

Амортизация оборудования |

13 000 |

|

Общехозяйственные расходы |

|

|

Заработная плата управленческого персонала |

180 000 |

|

Страховые взносы |

61 200 |

Определение доли затрат на оплату труда и начисления на выплаты по оплате труда основного персонала по услугам 1 – 4 в общей сумме затрат на оплату труда и начислений по оплате труда основного персонала произведено следующим образом (цифры условные в целях упрощения примера):

|

Наименование показателя |

Сумма, руб. |

Доля затрат, % |

|

ФОТ основного персонала, непосредственно участвующего при оказании: |

|

|

|

услуги 1 |

98 000 |

24,5 |

|

услуги 2 |

102 000 |

25,5 |

|

услуги 3 |

170 000 |

42,5 |

|

услуги 4 |

30 000 |

7,5 |

|

Всего ФОТ основного персонала |

400 000 |

100 |

Согласно установленному в учетной политике способу распределения накладных и общехозяйственных расходов в декабре в себестоимости услуг указанные расходы распределены следующим образом:

|

Вид расходов |

Всего общих расходов, руб. |

Услуга 1 |

Услуга 2 |

Услуга 3 |

Услуга 4 |

|

Накладные расходы |

|||||

|

Услуги связи |

5 000 |

1 225 |

1 275 |

2 125 |

375 |

|

Тепловая энергия |

58 000 |

14 210 |

14 790 |

24 650 |

4 350 |

|

Водоснабжение |

25 000 |

6 125 |

6 375 |

10 625 |

1 875 |

|

Амортизация оборудования |

13 000 |

3 185 |

3 315 |

5 525 |

975 |

|

Общехозяйственные расходы |

|||||

|

Заработная плата управленческого персонала |

180 000 |

44 100 |

45 900 |

76 500 |

13 500 |

|

Страховые взносы |

61 200 |

14 994 |

15 606 |

26 010 |

4 590 |

В бухгалтерском учете по состоянию на 31.12.2011 сделаны следующие записи:

|

|

Дебет |

Кредит |

Сумма, руб. |

|

Распределены расходы за услуги связи: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 70 211 |

1 225 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 70 211 |

1 275 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 70 211 |

2 125 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 70 211 |

375 |

|

Распределены расходы за тепловую энергию: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

14 210 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

14 790 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

24 650 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

4 350 |

|

Распределены расходы за водоснабжение: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 223 |

2 109 70 223 |

6 125 |

|

на себестоимость услуги 2 |

2 109 62 223 |

2 109 70 223 |

6 375 |

|

на себестоимость услуги 3 |

2 109 63 223 |

2 109 70 223 |

10 625 |

|

на себестоимость услуги 4 |

2 109 64 223 |

2 109 70 223 |

1 875 |

|

Распределены расходы в виде начисленной амортизации: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 271 |

2 109 70 271 |

3 185 |

|

на себестоимость услуги 2 |

2 109 62 271 |

2 109 70 271 |

3 315 |

|

на себестоимость услуги 3 |

2 109 63 271 |

2 109 70 271 |

5 525 |

|

на себестоимость услуги 4 |

2 109 64 271 |

2 109 70 271 |

975 |

|

Распределены расходы по заработной плате АУП: |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 211 |

2 109 81 211 |

44 100 |

|

на себестоимость услуги 2 |

2 109 62 211 |

2 109 81 211 |

45 900 |

|

на себестоимость услуги 3 |

2 109 63 211 |

2 109 81 211 |

76 500 |

|

на себестоимость услуги 4 |

2 109 64 211 |

2 109 81 211 |

13 500 |

|

Распределены расходы по начислениям на оплату труда АУП |

|

|

|

|

на себестоимость услуги 1 |

2 109 61 213 |

2 109 81 213 |

14 994 |

|

на себестоимость услуги 2 |

2 109 62 213 |

2 109 81 213 |

15 606 |

|

на себестоимость услуги 3 |

2 109 63 213 |

2 109 81 213 |

26 010 |

|

на себестоимость услуги 4 |

2 109 64 213 |

2 109 81 213 |

4 590 |

В соответствии с п. 137 Инструкции № 157н незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат. Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства.

Примерный перечень общих расходов

В случае если автономное учреждение оказывает разноплановые услуги (как было указано в примере), состав затрат при формировании их себестоимости будет существенно отличаться. Разрабатывая в учреждении свой порядок калькулирования себестоимости оказываемых услуг (по видам услуг) и распределения накладных и общехозяйственных расходов, целесообразно указать в нем перечни затрат, относящихся к прямым расходам и расходам, подлежащим распределению.

Так, в перечне накладных и общехозяйственных расходов могут быть поименованы:

1) накладные расходы (затраты, связанные с производством продукции (оказанием услуг):

– амортизационные отчисления на полное восстановление основных средств, нематериальных активов по нормам, утвержденным в установленном порядке;

– затраты на приобретение специальных бланков и документов (билетов, бланков путевокбланков учета и отчетности), прейскурантов, памяток и т. п., канцелярских принадлежностей, периодических изданий и соответствующей литературы, необходимых для целей производства и управления, а также на оплату типографских и переплетных работ;

– затраты на командировки, связанные с производственной деятельностью, включая затраты по оформлению заграничных паспортов и других выездных документов;

– затраты на охрану труда и технику безопасности, включая затраты, связанные с приобретением аптечек и медикаментов, средств наглядной агитации, по предупреждению несчастных случаев и заболеваний, расходы на улучшение условий труда, обеспечение санитарно-гигиенических и бытовых условий;

– прочие затраты, включая оплату услуг сторонних организаций;

2) общехозяйственные расходы (затраты, связанные с организацией производства (оказанием услуг)):

– затраты на оплату труда работников аппарата управления и хозяйственных работников, включая работников, выполняющих работы на основании договоров гражданско-правового характера;

– начисления на оплату труда работников аппарата управления и хозяйственных работников;

– затраты на содержание и эксплуатацию зданий и помещений административного и хозяйственного назначения, хозяйственных сооружений, механизмов, инвентаря, малоценных и быстроизнашивающихся предметов, в том числе затраты на коммунальные

услуги, ремонт и техническое обслуживание;

– оплата услуг связи, в том числе телефонной, местной, телетайпной, диспетчерской, факсимильной, пейджинговой, мобильной, телеграфной, почтовой и др., а также затраты на содержание и эксплуатацию средств связи, в том числе затраты на ремонт и техническое обслуживание;

– затраты на пожарную охрану зданий и помещений;

– затраты на сторожевую охрану зданий, инвентаря и другого имущества учреждения;

– затраты, связанные с арендой зданий, помещений и другого имущества, используемого учреждением в административно-управленческих и хозяйственных целях;

– затраты на транспортное обслуживание, в том числе затраты на содержание и эксплуатацию служебного автотранспорта, включая затраты на ремонт и техническое обслуживание автотранспорта, содержание гаражей, затраты, связанные с арендой автотранспорта, гаражей и мест стоянки автомобилей, затраты по использованию в служебных целях личного автотранспорта, прочие эксплуатационные затраты, а также затраты на наем в служебных целях автотранспорта у сторонних организаций (в том числе такси – при наличии подтверждающих затраты документов);

– затраты на содержание и эксплуатацию вычислительной техники и оргтехники, средств сигнализации, а также других технических средств управления, в том числе затраты на ремонт и техническое обслуживание;

– оплата услуг банков по обслуживанию счетов учреждения, электронных расчетов посредством пластиковых карт (кредитных и дебетовых);

– затраты на оплату информационных, аудиторских, а также консультативных услуг, в том числе по юридическим вопросам, связанным с осуществлением деятельности учреждения, вопросам бухгалтерского учета, налогообложения, управления коммерческой деятельностью;

– затраты, связанные с подготовкой и переподготовкой кадров:

а) плата за обучение и повышение квалификации на основе договоров с профессиональными образовательными учреждениями РФ (имеющими соответствующую лицензию), а также зарубежными учебными заведениями и образовательными учреждениями;

б) законодательно установленные выплаты работникам по основному месту работы во время их обучения с отрывом от работы, включая оплату отпусков с сохранением заработной платы и проезда к месту учебы и обратно лицам, обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре;

– затраты на организованный набор работников, в том числе затраты, связанные с оплатой услуг сторонних организаций по подбору кадров;

– затраты по содержанию и эксплуатации помещений, бесплатно предоставляемых предприятиям общественного питания (как состоящих, так и не состоящих на балансе учреждения), обслуживающим работников учреждения (включая амортизационные отчисления, проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи);

– представительские расходы, связанные с производственной деятельностью учреждения по приему (в том числе вне места нахождения учреждения) и обслуживанию представителей других организаций, включая иностранных, прибывших на переговоры с целью установления и поддержания взаимовыгодного сотрудничества. К представительским относятся расходы, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением (в том числе такси), посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате учреждения;

– налоги, сборы, платежи и другие обязательные отчисления, которые в соответствии с порядком, установленным законодательством, подлежат отнесению на себестоимость;

– прочие затраты, включая оплату услуг сторонних организаций.

Заметим, указанный выше перечень накладных и общехозяйственных расходов является примерным. Те или иные затраты могут относиться к определенному виду расходов в зависимости от состава затрат конкретного вида услуг.

Подробнее о распределении общих затрат в налоговом учете некоммерческими организациями читайте в статье Д. Калабуры, № 7, 2011.

- Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), ор-ганов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Размер субсидий у отдельных учреждений может быть равен нулю, например, если уч-реждение оказывает государственные (муниципальные) услуги за плату в соответствии с законодательством и доходы, полученные от деятельности в рамках государственного (муниципального) задания покрывают затраты на их предоставление и на содержание имущества, в том числе и уплату налогов.

- Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

- Утверждена Приказом Минэкономразвития РФ от 03.12.2008 № 423.

- В соответствии с п. 138 Инструкции № 157н в рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя по раскрытию информации о затратах на изготовление готовой продукции, выполнение работ, услуг устанавливать в составе рабочего плана счетов аналитические коды видов синтетического счета объекта учета.

Управленческие расходы

Определение

Управленческие расходы – это затраты на управление организацией, не связанные непосредственно с производственным процессом. Таким образом, если затраты на управление можно связать непосредственно с каким-либо производственным процессом, то эти затраты не могут быть отнесены к управленческим расходам, а включаются в себестоимость соответствующей продукции. Например, заработная плата начальника цеха включается в себестоимость продукции, производимой данным цехом. В тоже время, заработная плата генерального директора, работников отдела кадров и т.п. включается в состав управленческих расходов.

При этом, управленческие расходы могут быть включены в себестоимость продукции, но не прямо, а путем распределения между всеми видами выпускаемой продукции пропорционально экономически-обоснованному показателю (например, заработной плате основного производственного персонала или амортизации производственного оборудования и т.п.).

К управленческим расходам могут быть отнесены:

- административные расходы;

- содержание управленческого персонала, не связанного непосредственно с производственным процессом;

- амортизация и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- аренда помещений общехозяйственного назначения;

- расходы на информационные, аудиторские, консультационные и т.п. услуги;

- другие аналогичные по назначению управленческие расходы.

Анализ управленческих расходов

С точки зрения финансового анализа управленческие расходы относятся к условно-постоянным, т.к. их величина напрямую не зависит от объема выпуска продукции. Увеличение объемов производства приводит к уменьшению величины управленческих расходов на единицу продукции, в результате увеличивается прибыль с единицы продукции за счет положительного эффекта масштаба.

Информацию об общей сумме управленческих расходов можно узнать из строки 2220 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация об управленческих расходах аккумулируется в бухгалтерском учете на счете 26 «Общехозяйственные расходы».

Структура управленческих расходов

Затраты, связанные с управлением и обслуживанием организации, составляют часть расходов организации по текущей деятельности, формирующих себестоимость реализованной продукции (работ, услуг). Они зависят не от объема продукции или продаж, а от структуры организации, деловой активности и других факторов.

Для определения расходов, связанных с содержанием аппарата управления организации, следует определить структуру управленческого персонала организации.

Согласно п. 3 Рекомендаций по разработке примерных структур и штатных нормативов численности работников аппарата управления коммерческих организаций государственной формы собственности и организаций с долей собственности государства в их уставных фондах более 50 процентов, утвержденных Постановлением Министерства труда и социальной защиты Республики Беларусь от 09.03.2004 №25 (далее — Рекомендации №25), к аппарату управления организации относятся руководители, специалисты и другие служащие, осуществляющие функциональное управление всеми сторонами деятельности организации в целях обеспечения выполнения стоящих перед ней задач. В численности работников аппарата управления не учитываются руководители, специалисты и другие служащие, непосредственно занятые в процессе производства и состоящие в штате внутрипроизводственных структурных подразделений организации (участок, цех, производство и др.).

В соответствии с п. 10 Рекомендаций №25 при разработке структуры и нормативов рекомендовано выделять следующие укрупненные функции управления:

- — общее руководство;

- — развитие и техническая подготовка производства: совершенствование конструкций, технологии, организации производства и т.д.;

- — экономические функции: прогнозирование, планирование, анализ финансово-хозяйственной деятельности; организация оплаты труда работников; бухгалтерский учет и финансовая деятельность;

- — техническая политика: научно-техническое развитие, стандартизация, сертификация, контроль качества, охрана труда и др.;

- — управление персоналом: комплектование кадров, подготовка и переподготовка кадров и др.;

- — маркетинг, материально-техническое обеспечение и сбыт;

- — управление делопроизводством и хозяйственным обслуживанием и др.

В порядке, установленном организацией в учетной политике, в состав управленческого персонала могут быть отнесены:

- — дирекция (администрация) — руководитель организации и его заместители;

- — бухгалтерско-финансовая служба;

- — отдел кадров, юридическая служба, отдел охраны труда, служба безопасности;

- — служба информационного и компьютерного обеспечения;

- — служба административно-хозяйственного обеспечения;

- — отдел маркетинга (сбыта, снабжения);

- — другие работники, занятые обслуживанием управленческого персонала (например, водитель директора, секретарь).

В соответствии с п. 28 Инструкции о порядке применения Типового плана счетов бухгалтерского учета, утвержденной Постановлением Министерства финансов Республики Беларусь от 29.06.2011 №50 (далее — Инструкция №50), управленческие расходы отражаются на счете 26 «Общехозяйственные затраты» и в их состав включаются:

- 1) затраты, связанные с эксплуатацией долгосрочных активов, связанных с управлением организацией, в том числе:

- — начисленная амортизация основных средств управленческого и общехозяйственного назначения;

- — затраты на ремонт основных средств управленческого и общехозяйственного назначения;

- — начисленная амортизация нематериальных активов управленческого и общехозяйственного назначения (например, лицензия на охрану);

- 2) затраты на содержание управленческого персонала, в том числе:

- — затраты на оплату труда работников, занятых управлением организацией, и отчисления в социальные фонды, начисленные на данные выплаты;

- — арендная плата за помещения и затраты на оплату коммунальных услуг, связанные с размещением управленческого персонала;

- — командировочные расходы и расходы на транспортное обслуживание управленческого персонала (затраты на содержание легкового транспорта, обслуживающего руководителя и другие управленческие подразделения организации);

- — расходы на приобретение канцелярских товаров, инвентаря (малоценных предметов) и других материалов, необходимых для нужд управления организацией;

- — прочие расходы, связанные с содержанием управленческого персонала (например, расходы по уборке помещений, спецодежда и т.п.);

- 3) затраты на информационные, аудиторские услуги и другие аналогичные по назначению затраты:

- — расходы по управлению организацией сторонними организациями и предпринимателями;

- — информационные, консультационные, маркетинговые, аудиторские услуги, расходы на публикацию бухгалтерской отчетности;

- — расходы по подбору, подготовке и переподготовке кадров управленческого назначения;

- — плата за нотариальное оформление документов;

- — почтово-телеграфные расходы, услуги вычислительных центров;

- — услуги связи, связанные с функционированием аппарата управления;

- — комиссии банков;

- — представительские расходы (кроме затрат на алкогольные напитки и табачные изделия);

- — другие затраты, связанные с управлением организацией.

Другими словами, к управленческим расходам относятся затраты на содержание аппарата управления (дирекции, бухгалтерии, отдела кадров, отдела маркетинга, юридического отдела, иного обслуживающего персонала), непосредственно не связанные с производственной или коммерческой деятельностью организации.

С 01.01.2012 управленческие расходы, учтенные на счете 26 «Общехозяйственные затраты», могут быть распределены в аналитическом учете по различным видам деятельности пропорционально критерию, установленному организацией в положении об учетной политике, при их отнесении в дебет счета 90 «Доходы и расходы по текущей деятельности» субсчета 90-5 «Управленческие расходы». Это необходимо для получения точного финансового результата от различных видов хозяйственной деятельности.

Из-за включения управленческих расходов непосредственно в состав расходов по текущей деятельности, обязательного с 2012 года согласно ч. 3 п. 28 Инструкции №50, калькулирование готовой продукции (работ, услуг) осуществляется по прямым затратам, а не полным расходам и учет готовой продукции и незавершенного производства производится по сокращенной производственной себестоимости.

Данная система учета издержек производства, в основе которой лежит деление затрат на постоянные и переменные, получила название «директ-костинг» и применяется в управленческом учете.

ЧИСТЫЕ АКТИВЫ ПРЕДПРИЯТИЯ

До этого момента мы не упоминали об одном очень важном аспекте, связанном с анализом бухгалтерского баланса предприятия. Дело в том, что в балансе могут быть статьи, которые в случае своей большой величины способны серьезно ухудшить качество анализа. В подавляющем большинстве случаев величина этих статей минимальна и не влияет серьезным образом на качество анализа. Однако стоит помнить, что анализ баланса должен проводиться только с использованием понятия чистых активов.

В соответствии с Законом РФ «Об акционерных обществах» (ст. 35) для оценки финансовой устойчивости и платежеспособности организации используют показатель чистых активов, который представляет собой разность между суммой активов, принимаемых к расчету, и суммой соответствующих пассивов.

При этом, активы, принимаемые к расчету, определяются как сумма итогов раздела I актива баланса «Внеоборотные активы» и раздела II «Оборотные активы» за вычетом задолженности участников (учредителей) по взносам в уставный капитал (строка 244 раздела II баланса), балансовой стоимости собственных акций, выкупленных у акционеров (строка 252 II раздела баланса), а также налога на добавленную стоимость по приобретенньм ценностям (строка 220 раздела II баланса) и оценочных резервов по сомнительным долгам и под обесценивание ценных бумаг, если они создавались.

Под обязательствами, принимаемыми к расчету, понимают:

«Долгосрочные обязательства» (итог IV раздела пассива баланса);

«Краткосрочные обязательства» (итог V раздела пассива баланса, уменьшенный на суммы доходов будущих периодов (строка 640 раздела V баланса));

«Целевые финансирования и поступления» (строка 450 раздела III «Капитал и резервы»).

Таким образом, алгоритм расчета чистых активов будет выглядеть следующим образом:

Чистые активы ОАО = (строка 300 — строки 220, 244, 252) — (строка 450 + 590 + 610 + 620 + 630 + 660).

Рассмотренная выше методика расчета чистых активов определена нормативными документами Минфина РФ и ФКЦБ.

Рассчитанные по данному алгоритму чистые активы совпадают для акционерных обществ с показателем реального собственного капитала, который может быть использован для организаций иной организационно-правовой формы.

В Законе РФ «Об акционерных обществах» (п.4 ст.35) указано, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

В процессе анализа помимо сравнения величины чистых активов с величиной уставного капитала проводится оценка их динамики, структуры и определяется рентабельность чистых активов (отношение прибыли, остающейся в распоряжении организации, к сумме ее чистых активов). Рассчитанная по этой формуле величина чистых активов позволяет судить о платежеспособности и финансовой устойчивости акционерного общества только в самом общем виде. В состав активов включена дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты (строка 230 раздела II баланса); из суммы краткосрочной дебиторской задолженности (строка 240 раздела II баланса) не выделяется сомнительная задолженность и не производится сопоставление структуры активов и пассивов, участвующих в расчете по временным параметрам. В связи с этим для комплексной оценки ликвидности баланса в дополнение к показателю чистых активов определяют абсолютную величину чистого оборотного капитала, который представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредитов и как резерв для финансирования непредвиденных расходов.

Показатель чистого оборотного капитала исчисляется как разность между текущими оборотными активами и текущими пассивами. В свою очередь, текущие оборотные активы рассчитываются как разность итога II раздела баланса «Оборотные активы» (строка 290) и:

налога на добавленную стоимость по приобретенным ценностям (строка 220);

задолженности участников (учредителей) по взносам в уставный капитал (строка 244);

собственных акций, выкупленных у акционеров (строка 252). Текущие пассивы — это сумма показателей V раздела «Краткосрочные обязательства»:

займы и кредиты (строка 610);

кредиторская задолженность (строка 620);

задолженность участникам (учредителям) пол выплате доходов (строка 630);

прочие краткосрочные обязательства (строка 660).

Алгоритм расчета чистого оборотного капитала имеет вид:

(строка 290 — строка 220 + строка 244 + строка 252) — — (строка 610 + строка 620 + строка 630 + строка 660).

Абсолютная величина чистого оборотного капитала как мера ликвидности может быть использована только в соотношении с такими показателями, как:

величина активов,

объем реализации и т.д.

При расчетах для получения сопоставимых данных необходимо строго следить за правильностью включения в текущие активы идентичных статей.

АНАЛИЗ ФОРМЫ №2 «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

ЭКСПРЕСС-АНАЛИЗ ФОРМЫ №2 «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

Вторая форма финансовой отчетности – «Отчет о прибылях и убытках» — хотя и менее информационно наполнена, чем бухгалтерский баланс, но в ней содержится не менее важная информация. Отчет о прибылях и убытках является информационной базой для анализа эффективности деятельности, эффективности использования ресурсов, а также деловой активности предприятия.

Важное отличие отчета о прибылях и убытках от бухгалтерского баланса состоит в способе представления данных. В балансе строки отражаются на определенную дату, а в отчете о прибылях и убытках – нарастающим итогом за отчетный период. Немного упрощая, можно считать, что в балансе отражаются сальдо по счетам, а в отчете о прибылях и убытках – оборотыпо ним.

Если баланс можно сравнить с внешним видом человека, то отчет о прибылях и убытках – это зарплатная ведомость предприятия.

Экспресс-анализ формы №2 проводится схожим образом, что и формы №1. Вначале отчет о прибылях и убытках приводится к виду, удобному для экспресс-анализа:

| Показатели | За 2006 | За 2005 | Абс. | Изм. | Доля к выручке, % | ||

| изм. | % | Изм. | |||||

| Выручка | |||||||

| Себестоимость | |||||||

| Валовая прибыль | |||||||

| Коммерческие расходы | |||||||

| Управленческие расходы | |||||||

| Прибыль от продаж | |||||||

| Операционные доходы | |||||||

| Операционные расходы | |||||||

| Внереализационные доходы | |||||||

| Внереализационные расходы | |||||||

| Прибыль до налогообложения | |||||||

| Налог на прибыль | |||||||

| Прибыль от обычной деятельности | |||||||

| Чрезвычайные доходы | |||||||

| Чрезвычайные расходы | |||||||

| Чистая прибыль |

Если в сравнительном аналитическом балансе мы вычисляли относительные показатели исходя из доли строки в стоимости имущества, то в данном случае схожим весом обладает показатель выручки, и именно к нему приводятся все строки. Обратите внимание, что если в балансе вначале всегда идет столбец предшествующего отчетного периода (т.е. столбцы идут по принципу «было-стало»), то здесь все наоборот – «стало-было». Это наряду с разными способами представления данных создаст определенные неудобства при анализе, с которыми, однако следует просто смириться.

После приведения отчета о прибылях и убытках к удобному для анализа виду проводится его горизонтальный и вертикальный анализ. При этом все принципы, знакомые нам по экспресс-анализу баланса – порог существенности, дуализм анализа и другие – остаются в силе.

Кратко отметим, как стоит интерпретировать те или иные изменения в статьях отчета о прибылях и убытках.

Выручка:

По аналогии с валютой баланса, рост этого показателя почти всегда является положительным явлением, а уменьшение – отрицательным. Как правило, рост выручки свидетельствует о развитии предприятия, росте его доли на рынке и/или освоении новых производств и новых рынков. Снижение, напротив, свидетельствует о сворачивании деятельности, что является даже более негативным фактом, чем снижение стоимости имущества.

Есть и исключения. Изменение выручки стоит анализировать в сочетании с изменением прибыли. Если рост выручки сопровождается резким снижением прибыли, то можно предположить, что предприятие освоило новые производства и/или рынки, которые обладают меньшей прибыльностью, или что ухудшилась рыночная конъюнктура. И наоборот – если снижение выручки сопровождается увеличением прибыли, то можно предположить, что предприятие избавляется от неэффективных производств или от сбыта на неприбыльных рынках. Однако любому бизнесмену знакомы такие понятия, как захват рынков и демпинг. Осознанное снижение прибыли (например, с помощью снижения наценки) с целью увеличить долю на рынке может быть не неблагоприятным фактором, а тщательно продуманной политикой, нацеленной на достижение еще большей прибыли в дальнейшем.

Себестоимость:

Анализ изменения себестоимости в отрыве от изменения выручки не имеет ни малейшего смысла. Увеличение этого показателя может быть не связано с увеличением выпуска продукции, а уменьшение – с работой предприятия по сокращению расходов. Имеет смысл только анализ показателя, связывающего выручку и себестоимость, а именно:

Валовая прибыль:

Увеличение показателя является исключительно положительным фактором и характеризует основную деятельность предприятия как активную и эффективную. Снижение валовой прибыли – неблагоприятный признак для эффективности предприятия.

Коммерческие расходы:

Анализ изменения коммерческих расходов не имеет смысла в отрыве от анализа изменения выручки и прибыли от продаж. Если снижение коммерческих расходов привело к снижению выручки и/или прибыли от продаж – его следует оценить негативно. Если увеличение коммерческих расходов сопровождается увеличением выручки и/или прибыли от продаж – это позитивный фактор. Несмотря на то, что коммерческие расходы часто первыми подпадают «под нож» в рамках всевозможных программ снижения расходов, их важность для любого предприятия в современном обществе исключительно высока.

Управленческие расходы:

Их кратко можно оценить как «обязательное зло». Предприятие не может существовать без управленческих расходов, и их увеличение сообразно выручке и себестоимости вполне оправданно. Правда, часто динамика эти расходов никак не коррелируется с динамикой выручки или прибыли, и в случае значительного превышения темпа их роста над темпами роста выручки данный факт стоит оценить негативно. Снижение управленческих расходов в любом случае следует оценить позитивно, так как сами по себе они слабо влияют на прибыль – по крайней мере, намного слабее, чем коммерческие расходы.

Прибыль от продаж:

Увеличение в динамике – положительный фактор, уменьшение – отрицательный. Имеет смысл сравнительный анализ динамик различных показателей прибыли. К примеру, если прибыль от продаж увеличивается меньшими темпами, чем валовая прибыль – значит, коммерческие и управленческие расходы тянут предприятие вниз. Если прибыль от продаж увеличивается большими или снижается меньшими темпами, чем валовая прибыль – налицо положительное влияние на предприятие снижения коммерческих и управленческих расходов.

Операционные и внереализационные доходы и расходы:

Эти доходы и расходы чаще всего не относятся к основной деятельности предприятия – соответственно, ни одна строка из анализируемых не должна превышать или хотя бы быть сравнимой с выручкой или себестоимостью. Если доля этих доходов или расходов в выручке составляет больше 50% — можно говорить о чрезмерном увлечении предприятия деятельностью, не относящейся к основной. Сальдо этих доходов и расходов, в свою очередь, не должно быть сравнимо с любым из видов прибыли предприятия.

Налог на прибыль:

Анализ данной строки в отрыве от прибыли до налогообложения не имеет смысла. Если доля налога на прибыль в прибыли до налогообложения увеличивается – можно предположить, что либо изменилась законодательная среда, либо ухудшилась эффективность работы бухгалтерии. Уменьшение этой доли может быть связано как с эффективной (в рамках законодательства) работой бухгалтерии, так и с изменением законодательства.

Чрезвычайные доходы и расходы:

Обязательно стоит отметить динамику или просто наличие показателей в этих строках, однако придавать этим изменениям оценочный характер не стоит. Чрезвычайные есть чрезвычайные, и никоим образом от работы предприятия они не зависят.

Чистая прибыль:

Так же, как и любой другой вид прибыли, должна увеличиваться в динамике. При сравнительном анализе динамики изменения различных видов прибыли всегда имеет смысл отметить, благодаря каким доходам или расходов происходят основные изменения на предприятии.

ПРИМЕР ЭКСПРЕСС-АНАЛИЗА ФОРМЫ №2 «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

Для примера анализа возьмем отчет о прибылях и убытках ОАО «ЗЭиМ»:

| Показатели | За 2006 | За 2005 | Абс. | Изм. | Доля к выручке, % | ||

| изм. | % | Изм. | |||||

| Выручка | 789 932 | 645 216 | 144 716 | 22,4% | 100,0% | 100,0% | 0,0% |

| Себестоимость | 423 747 | 322 072 | 101 675 | 31,6% | 53,6% | 49,9% | 3,7% |

| Валовая прибыль | 366 185 | 323 144 | 43 041 | 13,3% | 46,4% | 50,1% | -3,7% |

| Коммерческие расходы | 67 832 | 55 803 | 12 029 | 21,6% | 8,6% | 8,6% | -0,1% |

| Управленческие расходы | 158 670 | 140 150 | 18 520 | 13,2% | 20,1% | 21,7% | -1,6% |

| Прибыль от продаж | 139 683 | 127 191 | 12 492 | 9,8% | 17,7% | 19,7% | -2,0% |

| Операционные доходы | 39 300 | 57 845 | -18 545 | -32,1% | 5,0% | 9,0% | -4,0% |

| Операционные расходы | 41 109 | 50 241 | -9 132 | -18,2% | 5,2% | 7,8% | -2,6% |

| Внереализационные доходы | #ДЕЛ/0! | 0,0% | 0,0% | 0,0% | |||

| Внереализационные расходы | #ДЕЛ/0! | 0,0% | 0,0% | 0,0% | |||

| Прибыль до налогообложения | 137 874 | 134 795 | 3 079 | 2,3% | 17,5% | 20,9% | -3,4% |

| Налог на прибыль | 35 930 | 35 633 | 0,8% | 4,5% | 5,5% | -1,0% | |

| Прибыль от обычной деятельности | 101 944 | 99 162 | 2 782 | 2,8% | 12,9% | 15,4% | -2,5% |

| Чрезвычайные доходы | #ДЕЛ/0! | 0,0% | 0,0% | 0,0% | |||

| Чрезвычайные расходы | #ДЕЛ/0! | 0,0% | 0,0% | 0,0% | |||

| Чистая прибыль | 101 944 | 99 162 | 2 782 | 2,8% | 12,9% | 15,4% | -2,5% |

Начинаем экспресс-анализ с анализа выручки предприятия. Она увеличилась более чем на 20%. Это положительный знак. Однако себестоимость увеличилась более чем на 30%, и в результате увеличение валовой прибыли оказалось лишь чуть более 10%. Налицо либо политика завоевания доли рынка, либо неоправданное увеличение себестоимости продукции предприятия. Коммерческие расходы увеличились сообразно выручке, управленческие – немного меньше. Прибыль от продаж увеличилась всего на 10%. Операционные и внереализационные расходы сами по себе составляют небольшую величину, но на итоговые значения прибыли повлияли в отрицательную сторону. В результате, несмотря на рост продаж более чем на 20%, ОАО «ЗЭиМ» практически не увеличило свою прибыль. Это не может быть оценено положительно.

Оформим наши выводы в виде аналитического резюме:

За отчетный период предприятие увеличило объем продаж боле чем на 20%, что говорит о поступательном развитии предприятия и скорее всего – повышении его доли на рынке. Однако рост себестоимости выпущенной продукции оказался выше в полтора раза, и в результате основная деятельность предприятия принесла ему лишь на 10% больше прибыли, чем в прошлом отчетном периоде. В результате неблагоприятного влияния сопутствующей деятельности предприятия рост продаж почти не сказался на чистой прибыли предприятия, то есть эффективность деятельности предприятия снизилась.

>Анализ управленческих расходов

Понятие и структура управленческих расходов

Определение 1

Административно-управленческие расходы представляют собой составную часть накладных расходов предприятия. Данные расходы связаны с содержанием аппарата управления и центральных функциональных служб предприятия (отдела маркетинга, бухгалтерии, финансового отдела, кадрового и т. д.).

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции. Например, заработная плата начальника цеха должна включаться в состав себестоимости продукции, производимой данным цехом. Заработная плата директора предприятия, работников отдела кадров, маркетинга и т.п. должна включаться в состав управленческих расходов.

Важным моментом является то, что управленческие расходы могут включаться в себестоимость продукции только путем распределения по видам выпускаемой продукции. Базой для распределения должен быть экономически-обоснованный показатель (например, амортизация производственного оборудования или заработная плата основного персонала или и т.д.).

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

К управленческим расходам предприятия относятся:

- административные расходы предприятия;

- расходы по содержанию аппарата управления;

- амортизация, а также расходы по ремонту основных средств общехозяйственного и управленческого назначения;

- затраты на аренду помещений общехозяйственного назначения;

- расходы на аудиторские, консультационные и прочие услуги;

- иные, аналогичные по своему функциональному назначению расходы.

Методика анализа управленческих расходов

Замечание 1

Управленческие расходы с точки зрения анализа относятся к условно-постоянным, потому что их величина не зависит напрямую от объема выпускаемой продукции. Рост объемов производства приводит к снижению суммы управленческих расходов, приходящихся на единицу продукции, в итоге увеличивается размер прибыли с единицы выпуска продукции (действует положительный эффект масштаба).

Информация о сумме управленческих расходов содержится в строке 2220 отчета о финансовых результатах. Более подробная информация по составу управленческих расходов содержится на счете 26 «Общехозяйственные расходы».

Затраты предприятия комплексно состоят из следующих основных статей: расходы на тару, транспортные расходы, расходы, связанные с рекламой, расходы по оплате труда, отчисления на социальные нужды и другие расходы. Анализ следует начинать с выявления их изменений во времени и определения направлений динамики отдельных статей затрат в составе управленческих расходов.

Замечание 2

Основная цель анализа — определение группы показателей, которые позволяют дать оценку роли управленческих расходов в системе формирования итоговых финансовых результатов деятельности организации.

Анализ управленческих расходов должен проводиться с учетом и без учета затрат на оплату труда, что даст возможность увязать результаты с данными финансовых показателей и их распределением.

Сумму относительной экономии либо перерасхода можно рассчитать умножением объема товарооборота (фактического) на размер изменения (роста или снижения) издержек обращения и последующим делением полученного результата на 100.

Важно отметить, что грамотное сокращение уровня административно-управленческих расходов на предприятии является резервом для снижения общих производственных затрат и обеспечивает роста эффективности и конкурентоспособности не только отдельно взятого предприятия, но и всей экономики в целом.