Содержание

- Что значит статус плательщика 24 в платежном поручении

- Что это такое «статус плательщика»

- Кто ставит статус плательщика 24 в платежном поручении

- Ошибки при использовании статуса плательщика 24

- Что делать, если ошибочно указал статус плательщика 24

- Обзор последних изменений по налогам, взносам и зарплате

- Статус налогоплательщика

- Ошибка в статусе налогоплательщика в платежном поручении

- Как определить статус налогоплательщика при уплате страховых взносов

- Статусы плательщика в платежном поручении

- Статусы плательщика в платежном поручении: что указывать в статусе?

- Что делать при совершении ошибки в статусе плательщика?

- Как налоговые органы должны поступить в случае обнаружения плательщиком ошибки в статусе?

- Особенности статуса плательщика для ИП

- Статус 01, 08, 09, 14

- Что со статусом 08

- Заполненный образец платёжного поручения со статусом

- Распространённые ошибки при определении статуса

- Вопросы и ответы

- Как заполнять поле 101 «Статус плательщика» в платежном поручении?

- Для чего нужен статус плательщика в платежке

- Статус плательщика ИП в платежном поручении в 2018/2019 году

- Типовые нарушения заполнения поля «101»

- Значение в платежке

- Где указывать статус налогоплательщика в платежке

- Правила указания информации

- Исправление ошибок

- Статус налогоплательщика в справке 2-НДФЛ

- СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

- С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

- Статус плательщика налогов и страховых взносов

- Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

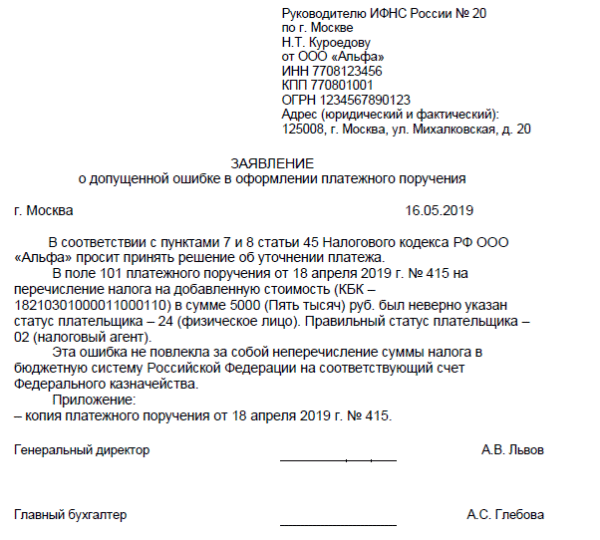

- ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

- Отчетность через интернет. Контур.Экстерн

- Статус плательщика в платежном поручении в 2019 году

- Что значит статус плательщика?

- Статусы налогоплательщика в 2019 году: изменения

- Статусы плательщика в поле 101: расшифровка

- Статус плательщика 09

- Образец статуса в платежке

- Если статус налогоплательщика ошибочный

- Статус плательщика (поле 101) в платёжном поручении

- Что означает «Статус плательщика» в платёжном поручении?

- Где в платежном поручение расположено поле 101?

Что значит статус плательщика 24 в платежном поручении

Скачать таблицу статусов плательщика для платежного порученияскачать бесплатноСкачать образец заявления в ФНС на уточнение платежаскачать бесплатно

Что это такое «статус плательщика»

Статус плательщика – это важнейший цифровой элемент платежного поручения. Применяют его для безналичных расчетов:

- Предприятия, компании, организации;

- Частные бизнесмены, адвокаты, нотариусы, детективы и пр.;

- Обычные граждане (физлица);

- Элементы бюджетной системы Российской Федерации.

Код плательщика (число из двух цифр) ставится в ячейку на правой стороне платежки после строки «вид платежа» (поле 101).

Всего существует 30 кодов. Их перечень есть в Приложении 5 Приказа Минфина России от 12.11.2013 № 107н.

По ним идентифицируется личность того, кто отправляет деньги в бюджет. Для каждого Минфин приготовил свою расшифровку. Но некоторые статусы иногда трактуются двояко, что вызывает неприятности при перечислении денег.

К таким «сложным» цифровым комбинациям относится статус плательщика 24. Его ошибочно применяют предприниматели.

Кто ставит статус плательщика 24 в платежном поручении

Эта комбинация в 2019 году предназначена исключительно для физических лиц при совершении ими безналичных перечислений. Физическое лицо при этом не должно заниматься детективной, юридической или нотариальной практикой.

Статус 24 ставят физики в следующих ситуациях:

- Всевозможные сборы, кроме таможенных под эгидой ФТС;

- Страховые взносы на травматизм и иные, когда платят их самостоятельно. Причем взносы те, которые координируются исключительно Соцстрахом;

- Прочие платы в бюджет, за исключением платежей, находящихся под контролем налоговой инспекции.

Важно! Статус плательщика 24 предназначен только для физлиц. ИП, даже если не имеют работников, к ним не относятся. Для них есть другие коды.

Ошибки при использовании статуса плательщика 24

Самая большая ошибка, которая возникает при заполнении платежного поручения, это установка статуса 24 не теми лицами. Чаще всего такую ошибку допускают индивидуальные предприниматели.

Если у бизнесмена нет работников, и он платит страховые взносы в ФСС за себя, у него может возникнуть соблазн, указать в поле 101 код 24. То есть приравнять себя к физическому лицу. Это в корне неверно.

ИП с работниками или без – это юридическое лицо. И он не имеет право пользоваться статусом 24. Аналогом комбинации 24 для частного бизнесмена служит статус 08. Что еще может ставить в обозначенном поле российский бизнесмен:

- 08 – при уплате взносов в ФСС или иных платежей, которые фиксируются ФНС;

- 09 – налоговые отчисления, взносы или иные платежи, подконтрольные налоговому ведомству;

- 17 – ИП участник ВЭД;

- 18 – для таможенных сборов (если ИП не декларант).

Внимание! Статус 24 нельзя ставить так же практикующим нотариусам, адвокатам, ведущим соответствующую деятельность, главам крестьянских хозяйств.

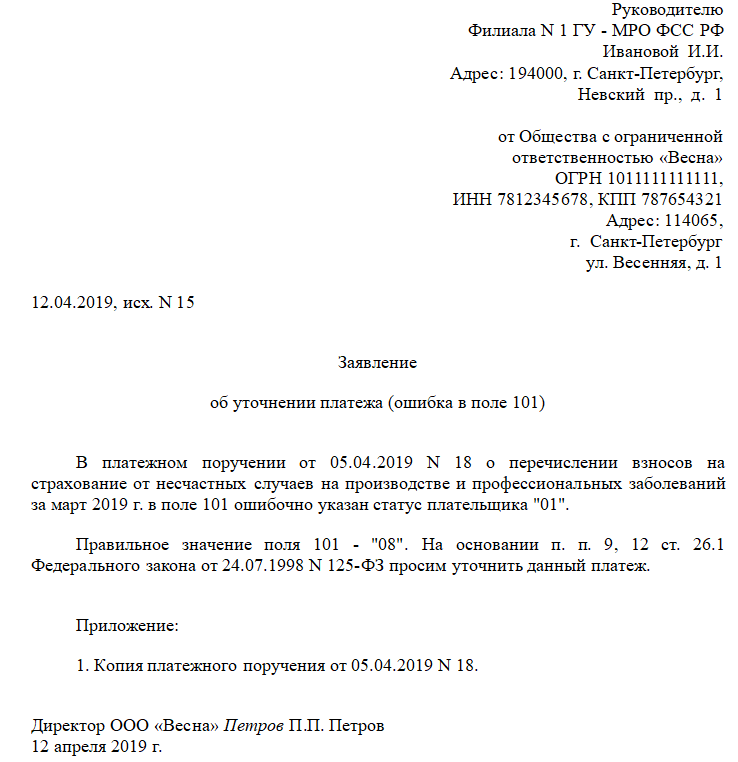

Что делать, если ошибочно указал статус плательщика 24

Ошибка в статусе, конечно же, не приведет к фатальным последствиям. Хотя риск просрочить платеж сохраняется. Но исправлять эту ошибку придется. Как это сделать, напрямую связано с тем, кто заметил неточность: вы или налоговая.

Вариант 1. Организация или ИП сами обнаружили, что случайно поставили в платежке статус 24, предназначенный для физиков. В этом случае отправляйте в территориальное отделение ФНС заявление на уточнение платежа. Учитывайте при этом некоторые особенности заявления:

- Разработанного бланка нет, пишется все в свободной форме;

- Подробно распишите реквизиты организации, и ее полное название;

- Объясните ситуация и в чем неточность;

- Обязательно приложите копию некорректной платежки.

Образец заявления

Если же вы пропустите некорректную запись в поле 101, вам о ней сообщит налоговая. Согласно приказу от 25.07.2017 № ММВ-7- 22/579@, ФНС обязана оповещать налогоплательщиков об ошибке в платежных поручениях.

Вариант 2. Неверный статус выявила налоговая:

- В компанию придет оповещение с кодом ошибки. В данном случае будет код 15, что означает неверный статус плательщика;

- У фирмы будет 10 рабочих дней, чтобы отправить в ИФНС заявление на уточнение платежа. Пишется оно точно так же, как и в первом случае (смотрите образец выше).

Скачать таблицу статусов плательщика для платежного порученияскачать бесплатно

В этом году компании, которые своевременно платили НДФЛ, столкнулись с проблемой — налоговики не видели платежи и доначисляли пени и штрафы.

Платежки на НДФЛ заполняйте по-новому

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Статус налогоплательщика

Актуально на: 7 марта 2017 г.

Статус налогоплательщика указывается в одном из полей платежного поручения – реквизите 101. Он отражается в закодированном виде для целей идентификации плательщика средств (Приложение N 5 к Приказу Минфина от 12.11.2013 N 107н).

Наиболее «востребованные» статусы платежных поручений следующие:

- статус налогоплательщика 01 свидетельствует о том, что налогоплательщик (плательщик сборов) – юридическое лицо;

- статус налогоплательщика 02 – налоговый агент;

- статус налогоплательщика 08 – юридическое лицо, ИП, нотариус, адвокат, глава КФХ, переводящий деньги в уплату страховых взносов или иных платежей в бюджетную систему РФ;

- статус налогоплательщика 09 – индивидуальный предприниматель;

- статус налогоплательщика 10 – нотариус, занимающийся частной практикой;

- статус налогоплательщика 11 – адвокат, учредивший адвокатский кабинет;

- статус налогоплательщика 12 – глава крестьянского фермерского хозяйства;

- статус налогоплательщика 13 – иное физическое лицо – клиент банка, владелец счета. Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2016 N 02-08-12/29143);

- статус налогоплательщика 14 – налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 – физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении

Если плательщик при оформлении платежки допустил ошибку, например, в номере счета Федерального казначейства или реквизитах банка получателя, то его платеж на нужный счет зачислен не будет (пп. 4 п. 4 ст. 45 НК РФ). Соответственно, обязанность плательщика по уплате налога, сбора или взноса не будет считаться исполненной.

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет. Сумма, указанная в платежном поручении, все равно будет перечислена по назначению (п. 7 ст. 45 НК РФ). А плательщику нужно будет подать заявление в ИФНС об уточнении платежа (Письмо ФНС от 10.10.2016 N СА-4-7/19125@).

Как определить статус налогоплательщика при уплате страховых взносов

С 2017 года администрированием страховых взносов занимается ФНС. Налоговая служба несколько раз меняла свою позицию по части того, какой же показатель нужно ставить в статусе налогоплательщика при перечислении страховых взносов. По последним разъяснениям организации все же должны указывать в платежке 01, а индивидуальные предприниматели – 09, а не 14 (Письмо ФНС России от 10.02.2017 N ЗН-4-1/2451@).

Кстати, запланированные поправки в Приказ Минфина, устанавливающий правила заполнения платежных поручений, должны будут полностью «узаконить» эти разъяснения (Письмо ФНС от 15.02.2017 N ЗН-3-1/978@).

Статусы плательщика в платежном поручении

При формировании платёжных поручений все предприниматели сталкиваются с необходимостью заполнения поля 101, где указывается статус плательщика. В данной статье мы рассмотрим статусы плательщика в платежном поручении и что делать при совершении ошибки в указании статуса.

Статусы плательщика в платежном поручении: что указывать в статусе?

При заполнении поля 101 платёжного поручения необходимо руководствоваться Приказом Министерства Финансов России от 12.11.2013 №107-Н, где указаны все коды статуса плательщика:(нажмите для раскрытия)

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Что делать при совершении ошибки в статусе плательщика?

Для урегулирования данного вопроса ФНС РФ опубликовало письмо № СА-4-7/19125 от 10 октября 2016г., в котором, ссылаясь на Налоговый Кодекс РФ, сформулирован порядок действий налогоплательщика при допущении ошибки в платёжном поручении в разделе «Статус». Читайте также статью: → “Оформляем платежное поручение по-новому”

Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено – на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями.

Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика. К заявлению необходимо приложить копию платёжного документа;

- желательно провести сверку с налоговым органом по уплаченным налогам, по окончании которой составляется акт сверки, подписанный как налогоплательщиком, так и представителем ИФНС.

|

Как налоговые органы должны поступить в случае обнаружения плательщиком ошибки в статусе?

Налоговый орган после получения от налогоплательщика заявления с просьбой уточнить статус, основываясь на ст.45 НК РФ, предпримет следующие действия:

- потребует от банка копию платёжного поручения, на основании которого было произведен перевод денежных средств. В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Особенности статуса плательщика для ИП

Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к. индивидуальный предприниматель выступает в роли лица, производящим выплаты физическим лицам. Читайте также статью: → “”

Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

Статус 01, 08, 09, 14

В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2017 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2017 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2017 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Что со статусом 08

В связи с изменениями, произошедшими с 1 января 2017 года необходимо уяснить, что администрирование страховых взносов «на травматизм» осталось за ФСС и не было передано налоговым органам, поэтому при уплате взносов «на травматизм» в разделе 101 указывается код 08. Читайте также статью: → “Срок действия платежного поручения: операции, документация и срок действия”

Заполненный образец платёжного поручения со статусом

| 0401060 | ||||||||||||||||||||||||||||||

| Поступ. в банк плат. | Списано со сч. плат. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | |||||||||||||||||||||||||||||

| Дата | Вид платежа | |||||||||||||||||||||||||||||

| Сумма прописью |

Три тысячи сто рублей 08 копеек | |||||||||||||||||||||||||||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | |||||||||||||||||||||||||||

| ООО «АБВ» | ||||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | |||||||||||||||||||||||||||||

| Плательщик | ||||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк плательщика | ||||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк получателя | ||||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | |||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | ||||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | ||||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | 0 | 0 | |||||||||||||||||||||||||

| НДФЛ за февраль 2017 года. | ||||||||||||||||||||||||||||||

| Назначение платежа | ||||||||||||||||||||||||||||||

| Подписи | Отметки банка | |||||||||||||||||||||||||||||

| Иванова | ||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||

| Петрова | ||||||||||||||||||||||||||||||

Распространённые ошибки при определении статуса

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Вопросы и ответы

Вопрос №1. Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4. Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

Как заполнять поле 101 «Статус плательщика» в платежном поручении?

Вопрос:

Буду благодарна, если объясните заполнение в платёжном поручении реквизита — поле 101. Была в налоговой и платёжки по страховым взносам во внебюджетные фонды не пришли и объяснили, что возможно неправильно заполнено поле 101. Как правильно заполнить? Я ИП и имею работников.

Ответ:Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования.

И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.

Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача — правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример — которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

Так, например, Отделение ПФР по Курганской области предупреждает, что заполнение статуса лица, оформившего платежный документ, является обязательным для заполнения, идаётсвоим клиентам следующие пояснения по заполнению статуса плательщика:

В поле 101 указывается одно из следующих значений налогоплательщика (плательщика сборов) :

- 09 — индивидуальный предприниматель;

- 10 — нотариус, занимающийся частной практикой;

- 11 — адвокат, учредивший адвокатский кабинет;

- 12 — глава крестьянского (фермерского) хозяйства;

- 14 — плательщик, производящий выплаты физическим лицам.

Пример: при уплате страховых взносов в поле 101 организация указывает статус 14. То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения:

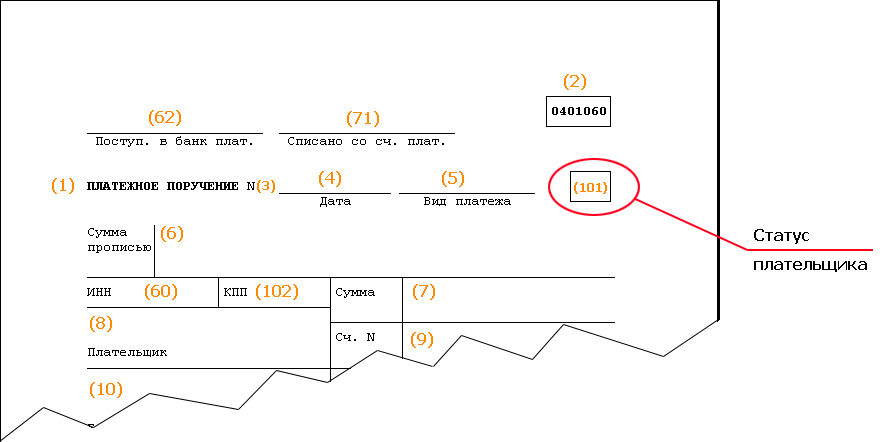

При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле:

Поле 101

Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы — 15.01.2017 г.

>Платежное поручение ИП: какой статус плательщика указывать в 2018-2019 году

Для чего нужен статус плательщика в платежке

Общие регламенты заполнения и описания разделов платежного поручения определены Положением Банка России №383-П. Приказ Минфина от 12.11.2013 №107н регламентирует, как именно при совершении бюджетных платежей указывать сведения, которые идентифицируют отправителя перевода и его адресата.

Поле 101, размещенное справа вверху документа, служит для обозначения статуса отправителя средств. Если перечисление направляется в бюджет или во внебюджетные фонды, числовой код необходим. При расчетах, не связанных с бюджетными переводами, поле 101 оставляется пустым.

То есть статус проставляется только при уплате налогов, обязательных сборов, взносов во внебюджетные фонды, государственных пошлин, штрафных санкций. Согласно проставленному двузначному коду деньги разносятся казначейством по лицевым бюджетным счетам, и заполнение поля обязательно при расчетах с бюджетом (Приложение 5 Приказа №107н). При наличии пустого поля платежка по налогу не будет пропущена банком. Обезопасить себя от возможной ошибки можно двумя способами: скрупулезно изучить все правила заполнения платежки или доверить формирование документа специалистам этого сервиса.

Читайте подробнее о том, как не запутаться в проставлении КБК

Статус плательщика ИП в платежном поручении в 2018/2019 году

Поле 101 заполняется всеми налогоплательщиками: юрлицами, физлицами и ИП. Приказом 107н предусмотрено несколько вариантов статуса индивидуального предпринимателя для разных видов бюджетных перечислений. Наиболее востребованный для ИП статус, аккумулирующий распространенные отчисления в бюджет – 09. Рассмотрим все возможные ситуации.

Действительные статусы ИП в 2018/2019 году:

|

02 |

Налоговый агент (касаемо НДФЛ сотрудников). |

|

08 |

Плательщик в бюджет (за исключением платежей, находящихся в ведении налоговиков). |

|

09 |

ИП-налогоплательщик платежей, курируемых налоговиками. |

|

15 |

Платежный агент-составитель поручения на итоговую сумму с приложением реестра на перевод денег, принятых от граждан (физлиц). |

|

17 |

ИП-участник внешнеэкономических операций. |

|

18 |

Плательщик (не декларант!) таможенных платежей по законодательству. |

|

20 |

Платежный агент-составитель поручения о перечислении денег по каждому переводу физлиц. |

|

26 |

Учредитель должника или третье лицо при перечислении денег в оплату требований к должнику-банкроту. |

|

28 |

Получатель международного почтового перевода по внешнеэкономическим операциям. |

Какой статус проставлять в платежках на страховые взносы в 2018/2019 году у ИП

В 2017 году вопросы курирования страховых взносов (кроме взносов по травматизму) были переданы налоговикам. Подход в части кодирования таких платежей тоже поменялся. Ранее перечисление взносов при выплате физическим лицам-сотрудникам сопровождалось кодировкой «14». Данный код был отменен Минфином с 25.04.2017г. (Приказ от 05.04.2017 №58н). Поэтому в 2018/2019 гг. используется единый статус ИП в платежке на страховые взносы 2018/2019 за работников и за себя – 09.

После принятия обязанностей по администрированию ФНС отдельной памяткой разъяснила оформление платежных поручений по страховым взносам (Письмо ФНС РФ от 17.02.2017 №БС-4-11/3043@). Данным письмом в поле 101 предложены следующие статусы по страховым взносам (платежам), переданным под контроль налоговикам:

- 01 – юрлицо;

- 09 – ИП;

- 10 – частнопрактикующий нотариус;

- 11 – адвокат (при учреждении адвокатского кабинета);

- 12 – глава крестьянского/фермерского хозяйства;

- 13 – физлицо.

Соответственно, код для предпринимателя един при взносах и за себя и за сотрудников. Для адвокатов, которые работают без учреждения адвокатского кабинета, поле 101 необходимо заполнять с кодом «09».

Изменения затронули и порядок применения кода «08». ФСС остался органом, администрирующим страховые платежи «на травматизм». Поэтому кодировка 08 в поле 101 применяется для взносов такого назначения, а также при перечислении средств в бюджет иного характера, чем налоговые сборы и взносы — например, госпошлин.

Таким образом, необходимый в большинстве случаев статус налогоплательщика ИП в 2018/2019 году при оплате страховых взносов – это 09.

Важно! Если оплата страхового взноса осуществляется третьим лицом, статус составителя в платежном поручении 2018/2019 страховые взносы для ИП указывается таким числовым значением, как если бы платеж отправлял сам предприниматель

Типовые нарушения заполнения поля «101»

Отправив платеж, плательщик может и не догадываться, что некорректно заполнил поле 101. Типичный пример возникновения налоговой недоимки – отправитель выступает в роли налогового агента, будучи одновременно и налогоплательщиком. Ошибка чаще выявляется банком, который возвращает платежное поручение неисполненным. В противном случае из контролирующего органа придет требование об уплате. Неправильное кодирование приводит к разногласиям с налоговой и начислению штрафных санкций.

Распространенные ошибки:

- При оплате налога на доходы за своих сотрудников в поле 101 указывается «01» (код применяется для организаций).

- При платеже по земельному налогу проставляется «01» (для юрлиц) или «13» (предусмотрен для физлиц, если земля не используется для предпринимательских целей).

- В платежке по страховых взносам указывается «08» (код установлен для платежей в бюджет иного назначения, исключающим налоги и сборы).

- При участии во внешнеэкономических операциях заполняется 16 (статус предусмотрен для физлиц, незарегистрированных как ИП).

Что будет, если указать неправильный статус и как исправить ситуацию (образец заявления)

Учет бюджетных поступлений осуществляется на различных лицевых счетах. Если статус некорректный, отправленная сумма поступает на оплату долга, которого может не быть, а реальная задолженность, на которую предполагался платеж, остается. Тогда налоговики начислят пени и штраф (статьи 75, 122, 123 НК, ч.I).

Читайте также: Платежное поручение. Как правильно заполнить

Что делать при неверно указанном статусе в отправленной платежке

Если ошибка выявлена самостоятельно, когда платеж уже перечислен, отправитель может попытаться исправить ситуацию. Для этого необходимо обратиться с заявлением в налоговую об уточнении отправленного платежа.

ФНС в своем письме от 10.10.2016 г. №СА-4-7/19125 дала пояснения на такой случай: налог считается уплаченным, если в платежном распоряжении правильно проставлены номер счета казначейства и банковские реквизиты получателя.

Налоговым Кодексом (п.4 ст.45) обстоятельства неправильного указания статуса налогоплательщика не расценивается как нарушение обязанности уплаты налога. Пункт 7 этой же статьи 45 устанавливает: при выявлении отправителем ошибки в заполнении платежного документа, за счет чего налог не был зачислен на счет казначейства, плательщику дано право обратиться с заявлением об устранении такой оплошности.

В тексте заявления выражается просьба об уточнении основания и вида платежа, статуса налогоплательщика. К документу необходимо приложить саму платежку и подать в налоговую службу по месту учета. Заявление и будет служить основанием, чтобы перенести отправленную сумму на нужный счет.

Специальный сервис ФНС позволяет заполнить и оплатить платежку прямо с портала налоговой службы. Об этом и других способах оплаты налогов – наша статья.

В настоящее время выяснением сумм, поступивших с некорректным указанием (отсутствием) информации, занимается сама ФНС (Приказ от 25.07.2017 г. №ММВ-7-22/579@). Если ошибку обнаружили налоговики, налогоплательщику направляется информационное сообщение, что ему нужно уточнить реквизиты расчетного документа, обратившись также с заявлением по аналогичному выше порядку. На принятие решения по идентификации платежа дано 10 рабочих дней с момента поступления заявления. Начисленные ранее пени при этом сторнируются.

Важно! С 2019 года планируются поправки в статьи 45 и 123 Налогового Кодекса, согласно которым при неправильном указании ОКТМО НДФЛ будет считаться неоплаченным (Законопроект № 445467-7)

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

* — поля необходимо заполнить

Это бесплатный сервис, который помогает узнать, зарегистрирован ли человек как плательщик налога на профессиональный доход (самозанятый). Другими словами, является ли он самозанятым, при работе с которым не нужно удерживать НДФЛ и начислять на его вознаграждение страховые взносы. А также, что сформированные им чеки действительно отправляются в налоговую и предпринимателям и юридическим лицам можно учитывать их в расходах.

Также этим сервисом можно пользоваться в автоматическом режиме – с использованием API публичного сервиса ФНС России «Проверка статуса налогоплательщика налога на профессиональный доход (самозанятого)»

«скачать описание API»

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

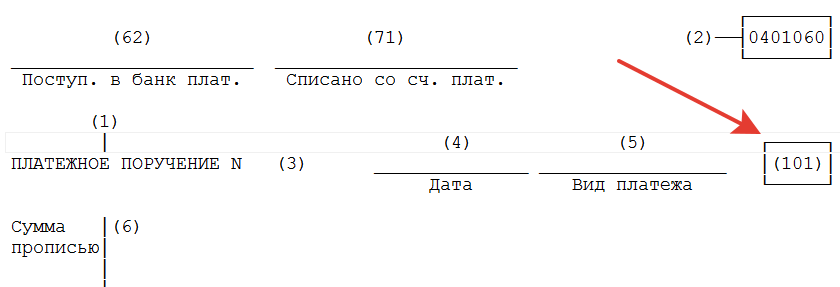

Где указывать статус налогоплательщика в платежке

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

Статус налогоплательщика 1

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции.

Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией.

Статус налогоплательщика 02

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели).

Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников.

Агенту следует обратить внимание на особенности уплаты таких взносов.

Статус налогоплательщика 08

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов.

Статус налогоплательщика 09

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ.

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

Статус налогоплательщика в справке 2-НДФЛ

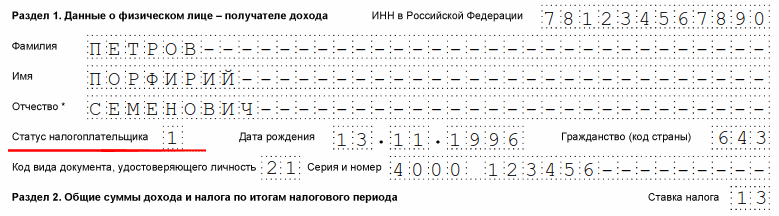

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2019 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

- 1 — указывается в том случае, если физическое лицо по состоянию на 31 декабря отчетного года является резидентом РФ (кроме лиц, осуществляющих трудовую деятельность на территории России основании патента). Налоговым резидентом РФ является такое физлицо, которое находится на территории РФ не менее 183 дней в течение 12 месяцев, причем следующих подряд. Этот период не прерывается на краткосрочные выезды из страны в целях лечения или получения образования. Краткосрочными считаются выезды из страны на срок не более 6 месяцев. Данные правила установлены ст. 207 НК РФ;

- 2 — указывается при заполнении бланка в отношении физлица, не являющегося на 31 декабря отчетного года, в соответствии с принципами, изложенными выше, налоговым резидентом Российской Федерации;

- 3 — применим к нерезиденту РФ, являющемуся высококвалифицированным специалистом;

- 4 — ставится в соответствующем поле справки, если предприятие — налоговый агент выплачивало доход нерезиденту РФ, являющемуся участником Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ);

- 5 — используется, если налоговый агент в отчетном году выплатил доход иностранному гражданину или лицу без гражданства, в официальном порядке признанному беженцем или получившему временное убежище на территории Российской Федерации и не являющегося при этом налоговым резидентом РФ;

- 6 — указывается при заполнении справки в отношении гражданина-иностранца, осуществляющего трудовую деятельность на территории Российской Федерации на основании патента.

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.

СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 — 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите » 101 » распоряжения, которая заполняется показателем одного из следующих статусов плательщика:

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Единый социальный страховой сбор — ЕССС, ЕРСВ — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

» 01 » — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей;

«04» — налоговый орган;

«05» — территориальные органы Федеральной службы судебных приставов;

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

» 08 » — плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

» 09 «» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

«10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

«11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо;

«14» — отменен ;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

» 19 » — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«23» — Фонд социального страхования Российской Федерации;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

«25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

«27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Статус плательщика налогов и страховых взносов

| Код плательщика в поле 101 | Когда указывать |

|---|---|

| 01 | Организация перечисляет налоги (сборы, страховые взносы, которые администрируют налоговые инспекции) с собственной деятельности |

| 02 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 08 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 09 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляет взносы за сотрудников |

При заполнении платежного поручения на уплату страховых взносов, адвокат, состоящий в адвокатском бюро и НЕ учреждавший адвокатский кабинет, в поле 101 должен указывать статус плательщика «09».

Адвокаты, осуществляющие деятельность в коллегиях адвокатов, адвокатских бюро и юридических консультациях, самостоятельно исчисляют и уплачивают суммы страховых взносов на обязательное пенсионное страхование на основании сведений о доходах, представляемых им налоговым агентом. Несмотря на это, законодательством предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами. Следовательно, Адвокатское бюро может заплатить за адвоката страховые взносы.

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу . Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка».

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

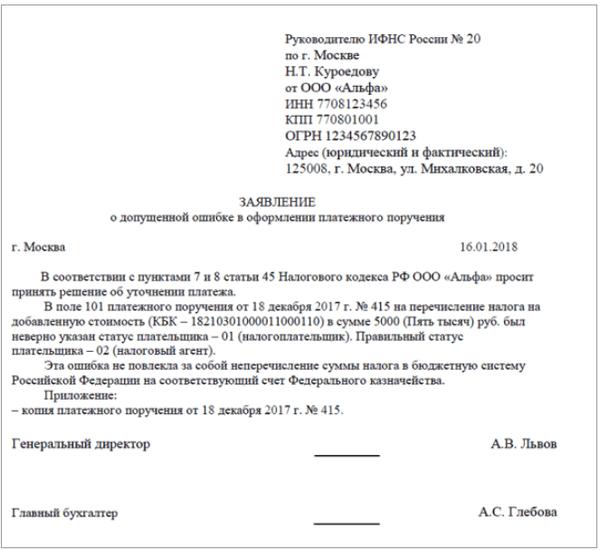

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2019 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

– копия платежного поручения от 18 апреля 2019 г. № 415.

Генеральный директор . Иванов . А.В. Иванов

Главный бухгалтер . Сидорова . А.С. Сидорова

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2019

Приведены правила заполнения полей платежного поручения2019 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС — соцстрах, ФФОМС — медстрах. - Идентификатор начислений УИН , Идентификатор сведений физлица ИП

Разъяснено новые правила указания в новых платежных поручениях в 2019 г. идентификаторов платежа УИН и ИП. - ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. - Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

15 июня 2015 15:07

Для чего поле 101? Для указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Вы платите налог или другой платеж в бюджетную систему РФ? Нет. Обычные услуги. Забудьте про поле 101.

11 ноя. 2016 13:17

Здравствуйте. Поле 101 имеет значение только при уплате налогов, страховых взносов, госпошлины, т.е. где есть поле КБК. И то, даже если вы ошиблись, то платеж пройдет, если правильно указано КБК и назначение платежа. Критична ошибка имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения!

Дивиденды акционерам — это не налоговый платеж, код поля 101 НЕ СТАВИТСЯ.

3 мая 2018 3:33

Здравствуйте. Поле 101 «Статус НАЛОГОПЛАТЕЛЬЩИКА !» указывают ТОЛЬКО при перечислении НАЛОГОВ и страховых взносов и госпошлины!

28 июня 2018 11:55

Здравствуйте. Когда платите за товар/услуги, указываете КБК? Нет ведь! А чем Ваш платеж возврата средств отличается от оплаты товара/услуг? Ничем! Повторите обычный платеж, укажите в обосновании платежа «возврат ошибочно перечисленной суммы по договору № . «

Статус плательщика в платежном поручении в 2019 году

Правильно заполнять платежные поручения и своевременно перечислять налоги и страховые взносы вам помогут эти справочники и образцы документов. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Полный перечень кодов статуса налогоплательщика на 2019 годСкачать бесплатноРуководство по правильному заполнению платежекПоможет оформить платежки правильно, без ошибокСправочник КБК на 2019 годВсе КБК в одном файле. Скачать бесплатноРуководство по работе с ошибками в «первичке»Поможет выявить ошибки и не допускать их в дальнейшем

Статус плательщика является обязательным для заполнения. Его указывают как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не проставляют.

Что значит статус плательщика?

Это двухзначный код со значением от 01 до 30. Для него предназначено поле 101 платежного поручения. Важно правильно указать этот код. В противном случае, деньги, использованные для уплаты налогов и страховых взносов, “зависнут” на счетах Федерального казначейства в составе невыясненных платежей. Фирму или ИП могут оштрафовать за просрочку уплаты налога или взноса. Придется заниматься уточнением платежа.

Программа БухСофт учитывает этот нюанс. Она автоматически поставит правильный КБК, очередность платежа и код налогового периода. Скачайте образец платежного поручения, который подготовили эксперты программы:

Статусы налогоплательщика в 2019 году: изменения

Перечень кодов статусов Минфин утвердил 12 ноября 2013 года приказом № 107н.

Недавно он претерпел ряд изменений в связи с передачей ФНС администрирования страховых взносов. Теперь платежные поручения на уплату страховых взносов заполняют также, как и на перечисление налогов. Отличия только в части КБК и назначения платежа.

В 2018 года при уплате страховых взносов юрлица в поле 101 ставят статус плательщика 01. ИП — статус плательщика 09 (аналогично по взносам в ПФР за себя и нанятых сотрудников).

При уплате взносов на “травматизм” юридические лица указывают статус плательщика 08. У предпринимателей статус плательщика — 09.

Уплачивая НДФЛ, юридические лица и ИП ставят статус плательщика 02.

Также отметим, что в перечень внесли дополнительные коды в части погашения долгов перед бюджетом третьим лицом. Пункт 1 статьи 45 Налогового кодекса предусматривает возможность перечисления задолженности за иным лицом.

Статусы плательщика в поле 101: расшифровка

В таблице ниже приведен полный перечень кодов статуса налогоплательщика с расшифровкой.

|

Код |

Расшифровка |

|

Используют фирмы, которые уплачивают сборы, страховые взносы и иные платежи, администрируемые налоговой службой |

|

|

Присвоен налоговым агентам |

|

|

Используют почтовые ФГУП при отправке распоряжений на перечисление денег физическими лицами (за исключением таможенных платежей) |

|

|

Применяет ФНС и ее территориальные подразделения |

|

|

Применяет ФССП и ее территориальные подразделения |

|

|

Предназначен для организаций, которые участвуют в ВЭД (за исключением получателей международных почтовых отправлений) |

|

|

Применяет ФТС России |

|

|

Предназначен для компаний, предпринимателей, частнопрактикующих нотариусов, адвокатов (которые учредители адвокатский кабинет) и глав КФХ при направлении ими платежей в бюджетную систему РФ (за исключением таких платежей, как налоги, сборы, страховые взносы и т.п., которые администрирует налоговая служба) |

|

|

Используют предприниматели для уплаты сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

|

Предназначен для частнопрактикующих нотариусов для перечисления сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

|

Применяют адвокаты, учредившие адвокатские кабинеты для уплаты сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

|

Для глав КФХ при уплате ими сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

|

Используют физические лица при перечислении сборов, за совершение налоговой службой юридически значимых действий, взносов на страхование и т. п. |

|

|

Предназначен для использования банками, платежными агентами, ФГУП почтовой связи. С помощью этого кода они заполняют платежные поручения с общей суммой и реестром на перевод средств от клиентов, являющихся физлицами |

|

|

Применяют физические лица, участвующие в ВЭД |

|

|

Применяют предприниматели, участвующие в ВЭД |

|

|

Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законами РФ |

|

|

Используют юридические лица при оформлении распоряжений на перечисление сумм, удержанных по исполнительным листам из доходов своих работников |

|

|

Применяют банки и платежные агенты, когда по распоряжениям переводят деньги по платежам физических лиц |

|

|

Для ответственных участников КГН |

|

|

Для участников КГН |

|

|

Использует ФСС России |

|

|

Для физических лиц. Используют при перечислении денег на уплату сборов, страховых взносов, администрируемых ФСС и по другим платежам в бюджет (кроме сборов за совершение налоговой службой юридически значимых действий и администрируемых ей платежей, а также ФТС) |

|

|

Применяют банки-гаранты, когда оформляют распоряжения на перечисление сумм в бюджет РФ при возврате излишне полученного НДС и при уплате акцизов |

|

|

Предназначен для учредителей и собственников имущества должника, а также 3-х лиц при банкротстве. Указывают в распоряжениях о перечислении денег на погашение требований к должнику по уплате обязательных платежей из реестра требований |

|

|

Применяют банки и их филиалы при оформлении распоряжений на перевод средств из бюджета, не зачисленных получателю и которые подлежат возврату |

|

|

Для получателей международных почтовых отправлений (участники ВЭД) |

|

|

Для других юридических лиц |

|

|

Для других физических лиц |

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Статус плательщика 09

Данный статус использует ИП, когда оформляет платежное поручение на перечисление страховых взносов и налогов за себя и за свой наемный персонал. Такие разъяснения дала ФНС в письме от 15.02.2017 № ЗН-3-1/978.

Образец статуса в платежке

Форма платежного поручения обязательна к применению. Бланк утвержден 19 июня 2012 года приказом ЦБ РФ № 383-П.

Статус в платежке указывают здесь (см. также Платежные поручения в 2019 году по страховым взносам образцы).

Порядок заполнения платежки см. в статье «»

Если статус налогоплательщика ошибочный

Чтобы избежать пеней и штрафов за несвоевременное перечисление средств в бюджет, нужно уточнить статус. Порядок уточнения зависит от двух моментов.

- Ошибку нашли сами.

- Ошибку обнаружили инспекторы.

Если нашли ошибку самостоятельно, подайте в налоговую заявление в свободной форме на уточнение платежа. В документе укажите информацию, которая позволит инспекторам идентифицировать вас как плательщика. Приведите название юрлица (ФИО ИП), адрес, ИНН, КПП, ОГРН

Также представьте копию платежного поручения с ошибкой.

Во втором случае инспекторы сами сообщат вам о невыясненном платеже (согласно инструкции, утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вы получите сообщение с кодом ошибки 15.

Представьте в налоговую документы (см. выше), с помощью которых она проведет сверку платежей. В течение 10 дней после получения документов или подписания акта сверки (если будет проводиться) ИФНС вынесет решение. О нем вас уведомят в течение 5 рабочих дней.

Когда ошибочный код поставил банк, вам не нужно вносить исправления в платежное поручение. Инспекция проведет с вами сверку и запросит у банка копию платежки с ошибкой.

В заключение ознакомьтесь с таблицей, наиболее часто применяемых статусов:

|

Статус |

Где применяют |

Кому присвоен |

|

Статус плательщика 01 |

Уплата налогов, сборов, пошлин и обязательных страховых взносов (за исключением взносов на “травматизм”) |

Компании |

|

Статус плательщика 02 |

Уплата НДФЛ, НДС, налога на прибыль |

Компании и ИП |

|

Статус плательщика 08 |

Уплата взносов на “травматизм” |

Компании, когда платят за своих работников |

|

Статус плательщика 09 |

ИП, когда платят за своих работников |

- По ссылке читайте про новые сроки уплаты страховых взносов в 2019 году.

- Читайте о новом едином налоговом платеже физического лица >>

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:

101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено — подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) — не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

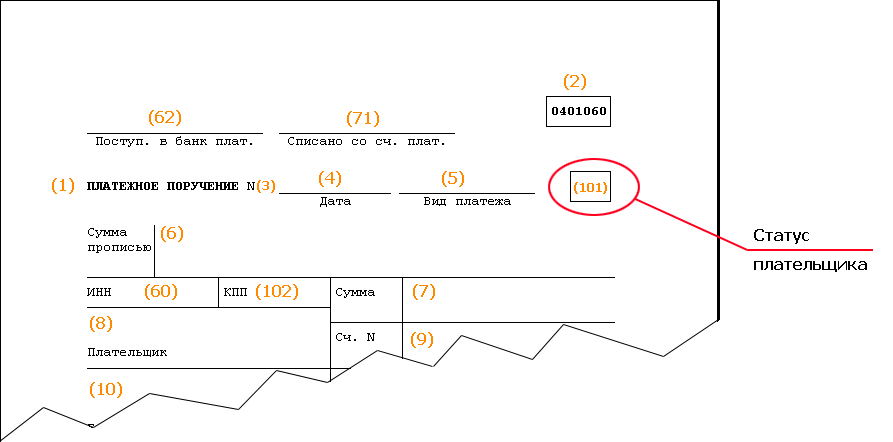

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит «Статус плательщика» (поле 101) заполняется в следующих платёжных документах: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Поле 101