Содержание

Ресурсный метод составления смет используется уже несколько десятков лет. Несмотря на это многие сметчики с ним никогда не сталкивались, т.к. обычно используется базисно-индексный метод, который довольно прост в использовании, хотя и обладает множеством нюансов.

Сегодня ресурсный метод расчета стал одной из главных тем разговоров среди сметчиков, т.к. именно он станет действовать на территории Российской Федерации с 2018 года в качестве основного способа оценки стоимости работ (подробнее можно почитать в наших статьях):

- «Реформы ценообразования в строительстве. Обзор важных изменений на 2017 год «;

- «ФГИС ЦС — федеральная государственная информационная система ценообразования в строительстве»;

- «Разъяснение о потенциальном развитии системы ценообразования РФ».

О том, как составлять сметы ресурсным методом, я и постараюсь сегодня рассказать. Как обычно, помощником будет выступать программа Smeta.RU десятой версии.

Если у вас другая версия программы (9.0 и ниже), то некоторые действия могут отличаться, а некоторые функции и вовсе отсутствовать, поэтому я рекомендую обновить Смету ру до актуальной версии. Ну а если этой программы у вас нет, тогда не упустите возможность купить программу Smeta.RU со скидкой 5000 рублей! Подробности по телефону +7(495)369-97-69 и у консультантов сайта.

Отличия ресурсного метода от базисно-индексного

Основным отличием методов является источник стоимостных показателей ресурсов. При базисно-индексном методе используются расценки с нормами расхода и ценами, зафиксированными на определенный год (обычно 2000-й). Затем, с помощью индексов пересчета цены переводятся в текущий уровень цен.

При ресурсном же методе, используются нормы без цен. Стоимость всех ресурсов заносится сметчиком после составления сметы. Основная сложность заключается даже не в занесении цен, а в их получении, ведь ресурсный метод подразумевает использование текущих цен не только по материалам, но и по всем машинам, механизмам и трудовым ресурсам, входящих в состав расценок. Если материальные ресурсы можно найти в прайсах поставщиков и каталогах текущих цен, то с машинами и трудовыми ресурсами все гораздо сложнее…

Сразу хочу предупредить, в рамках данной статьи будет рассмотрена работа только с материальными ресурсами, а также практический пример «ресурсной сметы» для частных заказчиков. Если же вы хотите узнать о ресурсном методе подробнее, тогда вам лучше записаться на наш новый курс: «ФГИС ЦС и реформы ценообразования в строительстве. Составление смет ресурсным методом расчета в ПК Smeta.RU».

Составление сметы ресурсным методом

1)Настройка программы Smeta.RU

Настройка Сметы.ру на ресурсный метод – это самое простое, из того, что нам предстоит. Достаточно выбрать в параметрах готовую типовую настройку ГЭСН-2001 (обычно именно по ГЭСНам составляют смету ресурсным способом). Убедитесь, что «Режим расчета» установлен в «Ресурсный» и «Учитывать в стоимости все ресурсы». Ну и поисковые маршруты, естественно, должны быть ГЭСНовские.

2) Формирование набора работ

На этом этапе нет ничего особенного. Добавляем расценки, проставляем объемы, вносим поправки. Я, для примера, взял 3 расценки: устройство перегородки из гипсокартона, оштукатуривание из сухих растворных смесей и оклейка обоями.

Замена ресурсов

Замена ресурсов при ресурсном методе состоит из двух этапов:

Добавление и замена материалов. На этом этапе нужно уточнить материальные ресурсы, неучтенные в расценке и заменить учтенные (если необходимо). Для этого вызываем контекстное меню и выбираем пункт «Замена ресурсов»

В открывшемся окне будут указаны все ресурсы, содержащиеся в смете. Сами ресурсы разделены по группам: трудовые ресурсы, машины и механизмы, материальные ресурсы подрядчика, материальные ресурсы заказчика, оборудование подрядчика, оборудование заказчика.

Раскрываем группу «Материальные ресурсы подрядчика», становимся на материал, который необходимо заменить, открываем контекстное меню и выбираем пункт «Выбор ресурса по классификатору».

В открывшемся окошке классификатора выбираем подходящий материал и нажимаем кнопку «Заменить». Материал заменится. Повторяем эти действия на остальных ресурсах.

Занесение цен. Теперь, когда у нас есть полный список необходимых ресурсов, необходимо задать для них цены. Это можно сделать двумя способами: указать поправочный коэффициент к стоимости ресурса, или ввести значение стоимости.

После того, как все материалы уточнены и для них заданы цены, можно сформировать «Ведомость потребности в ресурсах»

Вот так она будет выглядеть:

Обратите внимание! Ресурсы в смете еще не заменены! Чтобы произвести замену, необходимо нажать кнопку «Применить» в окне замены ресурсов.

Пример составления коммерческой сметы ресурсным способом

А теперь рассмотрим пример составления ресурсной сметы для «частного строительства», когда не просто не предполагается прохождение экспертизы, но и требования к нормативной базе не предъявляются. Такие сметы часто предоставляют мастера и небольшие строительные организации, работающие с частными заказчиками и коммерческими фирмами.

Для составления коммерческих смет я рекомендую пользоваться базисным методом расчета, т.к. он проще. Для его активации зайдите в параметры объекта на вкладку «Способ расчета» и включите «Базисно-индексный» режим.

Итак, добавляем в смету пустую расценку. Заполняем наименование работы (в моем случае это устройство пола из ламината), указываем единицу измерения и количество. В панели цен (в колонке «базовая») указываем стоимость ОЗП (заработная плата) и, если необходимо, ЭММ (стоимость эксплуатации машин и механизмов) и ЗПМ (зарплата рабочих, обслуживающих машины/механизмы).

Теперь добавляем подчиненные строки. Это наши материалы, которые используются в расценке (в моем случае это подложка и ламинат). Заполняем наименование, единицу измерения и количество материала на единицу работы. Переходим в панель цен и указываем стоимость единицы материала в ячейку «Отпускная».

Повторяем действия для всех планируемых работ и материалов. Готово!

Смету можно распечатать. А кроме того, теперь можно сформировать и акты выполненных работ, и другие исполнительные документы.

Набранную смету можно использовать как шаблон (создавая копию объекта и внося правки). А если смет нужно много и работы примерно одинаковые, то можно создать свои сборники расценок и использовать их как обычную нормативную базу. Не забудьте придумать обоснования для расценок и материалов, а также создать поисковые маршруты по вашей базе.

На сегодня у меня всё. В следующий раз я расскажу про автоматическое начисление понижающих коэффициентов к НР и СП.

Как быстро освоить возможности программы? Пройти курсы по Smeta.RU!

Особенность начисления накладных расходов и сметной прибыли – один из самых распространенных вопросов среди тех, что возникают у специалистов по ценообразованию в процессе работы. Это неудивительно, ведь ни одна смета не обходится без начисления НР и СП, в то время как огромное количество нормативных документов и пояснительных писем на эту тему все еще оставляет множество неясностей, в которых сегодня мы и попробуем разобраться.

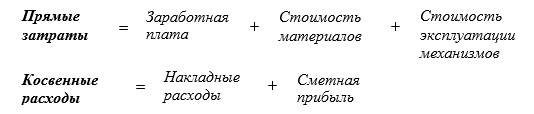

Итак, что же такое «накладные расходы» и «сметная прибыль»? Как мы уже отметили, это обязательная составляющая любого сметного расчета, ведь сметная стоимость складывается из следующих элементов:

, где

, где

Дополнительные затраты – затраты, которые несет подрядчик из-за сложных условий производства (временные знания и сооружения, зимнее удорожание, непредвиденные расходы, возвратные суммы, налоги в виде различных федеральных и муниципальных сборов в бюджет строительных организаций).

Налоги – компенсация по НДС.

Как видно из формулы, накладные расходы и сметная прибыль вместе составляют косвенные затраты по смете, т.е. затраты на организацию строительного производства и обслуживание производства, а также прибыль строительной организации. Разберем каждую из этих переменных подробно.

Накладные расходы (НР) – это затраты на организацию строительного производства и обслуживание производства. К ним относят затраты на содержание административно-управленческого персонала, расходы по организации и производству работ, расходы по обслуживанию рабочих.

Чтобы внести больше конкретики в наш разговор, отметим, что для определения НР разработаны следующие методические указания:МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве» (без учета районов Крайнего Севера и местностей, приравненных к ним), а также МДС 81-34.2004 «Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах крайнего севера и местностях, приравненных к ним». В Приложении 6 данных нормативных документов, содержится полный перечень статей затрат, входящих в состав накладных расходов в строительстве. Этот перечень, в свою очередь, делится на 5 разделов. Таким образом, обратившись к указанному Приложению, мы выясним, что к НР относятся:

1. Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов: расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. Расходы на обслуживание работников строительства: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках: износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы:платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика. Затраты 5 раздела в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты».

Теперь, когда мы знаем, что именно подразумевается под статьей «накладные расходы», стоит также отметить, что по своему функциональному назначению и масштабу применения НР делятся на следующие группы (Пункт 1.4 МДС 81-34.2004): — укрупненные нормативы по основным видам строительства, нормы которых перечислены в Приложение 3 (целесообразно применять для разработки инвесторских смет и на стадии подготовки тендерной документации); — нормативы по видам строительных, монтажных и ремонтно-строительных работ, нормы которых перечислены в Приложение 4, 5 (следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы); — индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации (рассчитываются в отдельном порядке для учета реальных условий конкретного строительства, отличающихся от усредненных, предусмотренных в укрупненных нормативах накладных расходов).

Независимо от группы определение накладных расходов происходит всегда одинаковым образом – косвенным способом в процентах от сметных затрат на оплату труда строителей и механизаторов в составе прямых затрат, т.е. от фонда оплаты труда (ФОТ). Однако формулы нахождения НР и последовательность произведения расчета зависят как от группы, так и от способа составления сметы (ресурсный, базисно-индексный).

Если отталкиваться от группы, то при использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы за итогом прямых затрат. А вот начисление накладных расходов по видам работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001 (привязка нормативов НР по видам работ к сборникам приведена в приложениях 4 и 5).

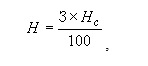

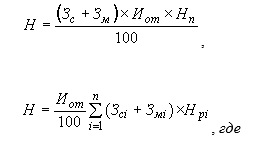

Если же мы говорим о способе составления сметы, то при применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

на стадии проекта:

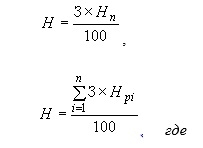

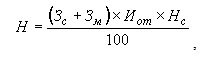

на стадии рабочей документации:

H — величина накладных расходов, руб. или тыс. руб.;

З — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.;

Нс — укрупненный норматив накладных расходов по видам строительства, приведенный в приложении 3 (в процентах);

Нn — индивидуальная норма накладных расходов для подрядной организации (в процентах);

Hpi — норматив накладных расходов по i-тому виду строительных, монтажных и ремонтных работ, приведенных в приложениях 4 и 5 (в процентах).

При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в сметно-нормативной базе 2001 г., могут быть применены следующие формулы:

на стадии проекта:

на стадии рабочей документации:

Зс и Зм — суммарная по объекту сметная величина оплаты труда рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, в руб.;

Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной оплаты труда рабочих, учтенной сметными нормами и ценами 2001 г.;

Зci и Змi — суммарные по i-тому виду работ сметные величины оплаты труда рабочих-строителей и механизаторов в уровне сметных цен на 01.01.2000, в руб.;

n — общее количество видов работ по данному объекту.

Именно по данным формулам производится основная часть расчета накладных расходов в смете. Но, определив величину НР, сами вычисления на этом не заканчиваются. Дело в том, что сумма прямых затрат и накладных расходов вместе образуют лишь сметную себестоимость, т.е. затраты на проведение самих работ и их организацию. Понятно, что по себестоимости ни одна организация работать не может, поэтому следующее, что приходится найти, – это сметная прибыль.

Сметная прибыль – средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Для определения сметной прибыли существует отдельное методическое указание – МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве». Согласно данному документу, в состав сметной прибыли входят следующие затраты: — отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов; — расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); — материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); — организацию помощи и бесплатных услуг учебным заведениям.

В Приложении 2 МДС 81-25.2001 приведены также затраты, не учитываемые в нормативах сметной прибыли. Это, прежде всего: — затраты, не влияющие на производственную деятельность подрядной организации; — затраты, связанные с пополнением оборотных средств; — затраты, связанные с инфраструктурой строительно-монтажной организации.

Сметная прибыль, как и накладные расходы, является нормированной частью стоимости строительной продукции и также подразделяется на следующие группы нормативов:

- общеотраслевые нормативы, устанавливаемые для всех исполнителей работ (65% для строительно-монтажных работ, 50% для ремонтно-строительных работ), используются для разработки инвесторских смет, технико-экономического обоснования проекта, определения стартовой конкурсной цены;

- нормативы по видам строительных и монтажных работ (перечислены в Приложение 3 МДС 81-25.2001), используются на стадии разработки рабочей документации и расчетах за выполненные работы;

- индивидуальные нормы, разрабатываемые для конкретной подрядной организации.

В качестве базы для определения сметной прибыли также используется общий фонд оплаты труда рабочих (ФОТ). Именно поэтому НР и СП называют «косвенными затратами» — при их расчете берут определенные проценты от составляющих прямых затрат, т.е. определение величины идет «косвенно», а не «напрямую». Но опять же, есть определенные нюансы в самой схеме расчета. Например, при составлении локальных сметных расчетов (смет) без деления на разделы, начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

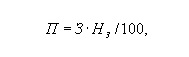

Если же говорить о формуле начисления норматива сметной прибыли в сметной документации, то она также зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования, как и в случае с НР. Например, при определении сметной стоимости строительной продукции в текущем уровне цен ресурсным способом величина сметной прибыли может быть найдена по формулам:

на стадии «проект»:

на стадии «рабочая документация»:

П- величина сметной прибыли, тыс. руб.;

З- величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), тыс. руб.;

Нз — общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат;

Нсni — норма сметной прибыли по i-му виду строительных и монтажных работ, приведенная в приложении 3, в процентах;

n- общее количество видов работ по данному объекту.

А при применении базисно-индексного метода, формула для сметной прибыли выглядит уже иначе:

на стадии «проект»:

на стадии «рабочая документация»:

Зб — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.;

Зci и Зтi — суммарные по i-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих-строителей и механизаторов, тыс.руб.;

Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтенной сметными нормами и ценами базисного уровня;

n — общее количество видов работ по данному объекту.

И, наконец, при определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком и определенной по следующей формуле:

Ни — норма индивидуальной прибыли, в процентах;

Пn — размер прибыли, определенный по расчету для конкретной подрядной организации, тыс.руб.;

З — величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

С НР и СП связан ещё один немаловажный момент. Дело в том, что результаты многочисленных наблюдений и анализ сметных затрат свидетельствуют, что в настоящее время структура прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенным в сметно-нормативной базе 2001 г., значительно изменилась. Это привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве их базы исчисления приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. Поэтому в целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных в МДС нормативов при определении сметной стоимости строительства к НР и СП применяется ряд так называемых понижающих коэффициентов.

С 2001 года вышел целый ряд писем Минрегиона, разъясняющих применение понижающих коэффициентов к НР и СП: 1. Письмо Минрегиона №41099-КК/08 от 06.12.2010г.; 2. Письмо Минрегиона №3757-КК/08 от 21.02.2011г.; 3. Письмо Минрегиона №6056-ИП/08 от 17.03.2011г.; 4. Письмо Минрегиона №10753-ВТ/2 от 29.04.2011г.; 5. Письмо Минрегиона №15127-ИП/08 от 09.06.2011г.; 6. Письмо Минрегиона №20246-АП/08 от 28.07.2011г.; 7. Письмо Минрегиона №22317-ВТ/08 от 24.08.2012г.; 8. Письмо Минрегиона №29630-ВК/08 от 26.11.2012г.; 9. Письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г.

Однако на данный момент из всего списка действуют только последние два письма. Если резюмировать информацию, содержащуюся в данных документах, а также в МДС 81-33.2004 и МДС 81-25.2001, можно выделить 4 основных пары коэффициентов, применяемых к накладным расходам и сметной прибыли при составлении смет.

|

НР |

СП |

Основание для применения |

Примечание |

|

0,85 |

0,8 |

Если смета составляется по ГЭСН, либо если смета индексируется по статьям затрат. Если же смета индексируется единым индексом для СМР, то коэффициенты не применяются, так как уже учтены этим индексом. |

Указанные коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. |

|

0,94 |

0,9 |

Для организаций, работающих по упрощенной системе налогообложения |

|

|

0,9 |

0,85 |

Если смета составлена для ремонтно-строительных работ, но по общестроительным сборникам. |

Приложение 4 МДС 81-33.2004 Примечание 1. |

|

0,6 |

При ведении строительства хозспособом (строительство или ремонт за счет собственных средств и с помощью непрофильных отделов, цехов или отдельных сотрудников предприятия), без заключения договоров подряда на выполнение работ. |

К накладным расходам существуют также такие коэффициенты, как:

1,2 – необходимо использовать при составлении сметы на реконструкцию и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами, а также на реконструкцию объектов метрополитена, мостов, путепроводов, искусственных сооружений, относящихся к категории сложных.

0,9 – при выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях.

Таким образом, мы выяснили, что же такое накладные расходы и сметная прибыль, как они находятся и какими документами регулируются. Теперь логично перейти от теории к практике. Однако об этом мы поговорим в нашем следующем посте.