Содержание

- На какой срок, сколько лет выгоднее брать ипотеку в 2019 году?

- На сколько лет брать ипотеку – начальные данные для расчета

- Ипотечный кредит сроком на 5 лет

- Ипотека сроком 10 лет

- Ипотека на 15 лет

- Ипотечный кредит на 20 лет

- На какой срок выгоднее брать ипотеку?

- Срок ипотеки: особенности выбора

- Краткосрочная разновидность

- Долгосрочная разновидность

- Сводим риски к минимуму

- На сколько лет выгоднее брать ипотеку?

- На что влияет срок ипотечного кредитования?

- На какой срок лучше брать ипотеку при досрочном погашении?

- На какой срок лучше брать ипотеку

- Что такое срок ипотеки?

- На какой срок лучше всего оформить ипотеку?

- Переплата на длинных и коротких сроках.

- Досрочное погашение ипотечного кредита.

- На какой срок лучше брать ипотеку при досрочном погашении

- Что значит срок ипотечного кредитования

- На какой срок лучше оформлять ипотеку

- Что стоит учитывать заемщикам

- Сравнительный анализ по срокам ипотечного кредитования

- Выводы

- На какой срок выгоднее брать ипотеку

- На сколько лет дается ипотека по специальным программам

На какой срок, сколько лет выгоднее брать ипотеку в 2019 году?

Последнее обновление: 17-02-2019 0 0

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов – Чем меньше срок погашения, тем меньше сумма переплаты.

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

На сколько лет брать ипотеку – начальные данные для расчета

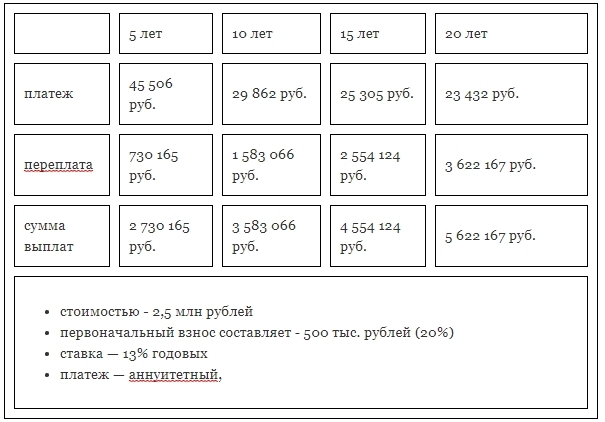

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью – 2,5 млн рублей

- первоначальный взнос составляет – 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

Ипотечный кредит сроком на 5 лет

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

За год погашения кредита необходимо будет заплатить 546 072 руб.

Ипотека сроком 10 лет

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

За год необходимо будет выплатить по кредиту 358 344 руб.

Как выбрать ипотечный банк? Подробнее по ссылке //moi-ipodom.ru/ipoteka-idem-v-bank-pervyj-raz.html

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Как купить квартиру в ипотеку порядок действий //moi-ipodom.ru/kak-kupit-kvartiru-v-ipoteku-po-shagam.html

Ипотека на 15 лет

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

За год необходимо заплатить 303 660 руб.

Ипотечный кредит на 20 лет

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

За год будет выплачено 281 184 руб.

На какой срок выгоднее брать ипотеку?

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

3 фактора которые нужно учитывать

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Итоговая таблица для сравнения на какой срок выгоднее брать ипотеку

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Ипотека на 10-15 лет станет оптимальным решением для большинства семей, она позволит сразу получить в собственность жилье и расплатиться за него без лишней переплаты.

При этом общая сумма выплат будет значительно выше, чем для кредита на 5 лет, однако она не достигнет таких астрономических величин, как для займов сроком в 25-30 лет.

>На какой срок лучше брать ипотеку

Срок ипотеки: особенности выбора

Ипотечным договором устанавливается период времени, за который должник обязуется выплатить всю сумму займа. Гражданин, обратившийся за ипотекой, самостоятельно выбирает время для погашения. Однако банк может установить общий период выплат, исходя из состоятельности и платежеспособности клиента. Иными словами, если лицо попросту неспособно потянуть сумму кредита, то в ипотеке ему отказывают.

Ипотечным договором устанавливается период времени, за который должник обязуется выплатить всю сумму займа. Гражданин, обратившийся за ипотекой, самостоятельно выбирает время для погашения. Однако банк может установить общий период выплат, исходя из состоятельности и платежеспособности клиента. Иными словами, если лицо попросту неспособно потянуть сумму кредита, то в ипотеке ему отказывают.

На какой срок выгоднее брать ипотеку? Ответ на данный часто задаваемый вопрос зависит от многих факторов. Среднее значение времени в России – 10-15 лет. За десятилетие, как правило, выплачивается вся сумма займа.

Для грамотного выбора необходимо уяснить следующие простые правила, которые позволяют облегчить решение вопроса, на сколько лет дается ипотека:

- риск просрочки при малой длительности обязательства. Болезнь, увольнение или иная неблагоприятная ситуация могут ударить по выплатам. Следует иметь это в виду, беря ипотеку на маленькое время;

- досрочное погашение – право, которым не стоит пренебрегать. Это касается как частичных, так и полных выплат. Если ипотечный кредит был выдан на длительное время, то досрочные выплаты «по кусочкам» снижают общую переплату;

- переплата. Стоит основательно поразмыслить над убытками, которые сопровождают выплаты по ипотеке. Чем больше срок – тем больше переплата.

После ознакомления с правилами, можно перейти к анализу конкретных видов ипотеки.

Краткосрочная разновидность

Как правило, краткосрочность избавляет от переплаты. Существует и обратная сторона медали – высокий размер выплат. Гражданину придется отдавать львиную долю дохода. Помимо этого, высок риск форс-мажорных обстоятельств (болезнь, увольнение т.д), которые снижают общую платежеспособность.

Таким образом, краткосрочный вид выделяется следующими достоинствами:

- собственно, короткий срок погашения;

- снижение уровня переплат. разница в переплате при ипотечном кредитовании измеряется десятками тысяч рублей;

- психологический эффект. Что легче: освободиться от обязанности за 5-10 лет, или нести бремя в течение 20?

- низкие проценты. Чем дольше длится обязательство – тем больше ставка. Краткосрочная обязанность радует сниженным уровнем процентных начислений.

С другой стороны, данная разновидность имеет следующие недостатки:

- риск. Многие банки не дают кредит кому попало. Особенно это касается краткосрочного ипотечного кредита;

- большой размер выплат;

- меньше маневренности. Банковские организации довольно жестко регулируют вопрос коротких сроков.

Взвесив все плюсы и минусы, желающий взять данный кредит может правильно выбрать необходимую стратегию поведения. Сколько лет лучше брать ипотеку в случае, если необходимы сжатые сроки? Среднее значение – 5-7 лет. Это, конечно, не ипотека на год (которую вряд ли кто-то предоставит), но пятилетие – не слишком большое время.

Долгосрочная разновидность

Стандартная ситуация. Среднее время – от 10 лет. Максимальный срок, на который можно взять ипотеку, составляет 30 лет. Как правило, за такой большой промежуток выплачивается абсолютно вся сумма.

- можно стать собственником дорогого жилья, ведь плата растягивается;

- маленький размер выплат. К примеру, была взята сумма 2 миллиона на 15 лет. Каждый месяц, очевидно, придется платить меньше, чем при пятилетнем обязательстве;

- сниженный риск. Банки охотно выдают кредит на большое время. Болезнь, проблемы с доходами несильно влияют на отдачу;

- если все рассчитано, то долгосрочность не будет казаться бременем.

Не обошлось и без недостатков:

- высокая ставка. Большая длительность несет с собой и большие проценты;

- потеря ликвидности. Проще говоря, жилье, которое приобретено на долгое время, постепенно теряет свою привлекательность и стоимость;

- переплаты. По факту, ключевая проблема, над которой стоит задуматься каждому. Чем больше время погашения, тем больше будет переплата. Возьмем обычный пример из жизни: ставка составляет 13%, срок – 15 лет, сумма – 1 миллион рублей. Сравниваем с аналогичной ситуацией, в которой время погашения будет составлять 5 лет. Переплата будет примерно 600 тысяч рублей. Немалая цифра.

Исходя из вышесказанного, лицо может оценить собственные возможности и сделать правильный выбор.

Сводим риски к минимуму

Поиски ответа на вопрос, на сколько лет брать ипотеку, могут привести к следующим нюансам:

Поиски ответа на вопрос, на сколько лет брать ипотеку, могут привести к следующим нюансам:

- банковские организации советуют основательно поразмыслить над долгими сроками. Для банков короткие обязательства сопровождаются определенными рисками, в связи с чем они порой отказывают в предоставлении «быстрого» ипотечного кредита;

- досрочное погашение к настоящему моменту редко наказывается штрафами. Многие банки идут на встречу гражданам, желающим погасить часть долга раньше положенного времени. Часть организаций, однако, накладывают мораторий (запрет) на досрочные выплаты в первый год. Данное обстоятельство никоим образом не свидетельствует о проблеме, ведь мало кто способен избавиться от обязательства за один год;

- ключевой совет: выбрать срок до заключения договора. После подписания уже будет сложно что-либо предпринимать. Лучше заранее вооружиться необходимыми знаниями и мыслить наперед;

- существуют специальные калькуляторы, помогающие в расчете ипотечного кредита и сроках выплат. Не следует пренебрегать такой возможностью;

- стоит внимательно разобраться с размером первоначального взноса. Если он больше 30%, то можно прибегнуть к сокращению времени обязательства. Иными словами, многое зависит от предоплаты. Если гражданин изначально способен внести лишь 10% — не стоит рисковать.

Вооружившись данными советами, лицо снизит собственные проблемы к минимуму. Ответ на вопрос, на какой срок лучше брать ипотеку, зависит от многих факторов. Главное – знать собственные возможности. Доход, вероятные расходы, количество лиц, которые способны помочь с выплатами – все должно учитываться. Помимо этого, может помочь статистика. Среднее значение ипотечного времени составляет 10 лет, что является идеальным сроком для погашения ипотеки. Банки охотно сотрудничают с гражданами, которые обладают «чистой» кредитной историей, и не любят короткие сроки обязательства. 10-15 лет – стандартное время для ипотечного кредита.

На сколько лет выгоднее брать ипотеку?

Ипотека от других видов кредитных продуктов банков отличается двумя основными признаками: особым целевым жилищным характером и длительным сроком действия обязательства.

Ипотека от других видов кредитных продуктов банков отличается двумя основными признаками: особым целевым жилищным характером и длительным сроком действия обязательства.

На ипотечный кредит заемщик может приобрести только объекты недвижимости. Большинство банков кредитует граждан под жилое недвижимое имущество, лишь немногие – под коммерческие помещения.

Срок пользования заемными средствами при этом может достигать 30 лет. Очевидно, что за столь длительный период времени заемщику придется выплатить ощутимо высокую сумму переплаты по займу. Но при маленьком сроке действия ипотечного займа платежи по кредиту могут оказаться для заемщика неподъемными.

О том, на какой срок выгоднее брать ипотеку, поговорим в данной статье.

На что влияет срок ипотечного кредитования?

Всем известны три основных критерия кредитования – возвратность, платность и срочность. Любое предоставление заемных средств должно удовлетворять этим трем признакам, иначе это действие уже не будет признаваться кредитом.

Без возвратности предоставление денежных средств будет считаться дарением, без платности – рассрочкой, а без срочности – вообще несуразицей. Срок пользования заемными средствами является главным признаком кредитования.

Для ипотеки характерны достаточно продолжительные периоды пользования деньгами. Обычно это 10, 15, 20 лет, иногда больше. Максимальный срок ипотечного кредитования равен 30 годам.

Срок ипотеки всегда фиксируется в договоре кредитования по обоюдному согласию сторон. При этом каждый заемщик имеет законное право досрочного погашения ипотечного займа в случае улучшения его финансового состояния. Препятствовать этому банк не может, как и не может взимать за это дополнительные комиссии или проценты.

Часто банки прописывают такие санкции в ипотечных договорах, намеренно забывая уведомить об этом вторую сторону сделки. Поэтому нужно внимательно читать текст соглашения на предмет проверки таких невыгодным для заемщика нюансов.

Почему нужно думать о сроке, когда берешь ипотеку? Со сроком важно определяться именно на этапе оформления сделки, ведь от этого фактора будут зависеть условия дальнейшего сотрудничества с банком.

Срок может напрямую оказывать влияние на следующие факторы:

Брать ипотеку на длительный срок или нет – личное дело каждого. Все зависит от приоритетов и текущих запросов заемщика. Долгосрочная ипотека чревата большими переплатами, но позволяет даже при небольшом доходе надежно обслуживать действующий кредит.

Все же каждый период ипотечного кредитования имеет свои достоинства и недостатки, с которыми нужно ознакомиться перед оформлением займа. Выбор же лучше осуществлять в зависимости от текущих ожиданий клиента.

Рассмотрим особенности получения ипотеки в разрезе нескольких пятилеток:

Как выгоднее брать ипотеку – на 10 или 20 лет? Выгоднее с экономической точки зрения оформлять заем на 10 лет или 15 лет. Размер переплаты оказывает в этом случае решающее значение.

Для десятилетнего кредитования переплата соответствует финансовым запросам банка и изменениям экономической ситуации в стране. Для заемщика она вполне приемлема. Он также может уменьшить долговую нагрузку через периодические досрочные выплаты.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Чем раньше заемщик расплатиться с банком по ипотечному кредиту, тем меньше он потеряет в деньгах и в ликвидности купленной недвижимости.

Ипотеку всегда можно рефинансировать в другом банке или в том же кредитном учреждении, но по более выгодным условиям.

Срок в том числе также может быть изменен при оформлении нового ипотечного договора или дополнительного к нему соглашения на тот, который заемщик считает более приемлемым на данном этапе.

Изменение срока должно быть одобрено банком. За счет рефинансирования можно существенно сократить срок действия долгового обязательства и размер уплаченных банку процентов.

На какой срок лучше брать ипотеку при досрочном погашении?

Досрочное погашение – это один из ключевых факторов, влияющих на выбор срока при оформлении ипотеки. Если заемщик желает досрочно погасить свои обязательства, он вправе это сделать. Но для этого, как правило, банк заранее уведомляется специальным заявлением.

Эксперты не советуют досрочно погашать ипотеку во время высокой инфляции в стране. Лучше трать деньги на обустройство жилья или иные нужды.

При какой ипотеке лучше осуществлять досрочное погашение?

Выгодно ли брать ипотеку на длительный срок и гасить досрочно? Нет, не выгодно. Намного выгоднее досрочными взносами расплачиваться по краткосрочной ипотеке.

Выгодно ли брать ипотеку на длительный срок и гасить досрочно? Нет, не выгодно. Намного выгоднее досрочными взносами расплачиваться по краткосрочной ипотеке.

Таким образом можно уменьшить переплату и быстрее расстаться с долговым обязательством. При длительном же сроке действия ипотечного договора досрочная выплата будет бесполезной.

При длительном ипотечном займе желательно вносить досрочные выплаты в первый год действия договора. Банку же слишком быстрая оплата долга не выгодна, поэтому многие из кредитных учреждений прописывают заранее в договоре запрет на досрочное погашение займа ранее 3 месяцев действия соглашения. В 2019 году, к примеру, такой запрет действует в Сбербанке и некоторых других финансовых учреждениях.

При осуществлении досрочного погашения нужно точно определить ту сумму, которую планируется внести свыше установленного графиком платежей размера.

Подача заявления в банк необходима для того, чтобы банк знал о том, сколько денежных средств нужно будет списать с Вашей карты в счет погашения кредита. Если уведомление банком получено не будет, в привычную дату платежа он спишет столько, сколько Вы платили каждый месяц.

Выгода досрочного погашения в первой половине кредита

Вносить досрочные платежи по ипотеки лучше всего в первой половине срока действия договора.

Это обусловлено тем, что платежи по кредиту уплачиваются в аннуитетной форме. Это значит, что выплаты имеют неизменное значение на всем сроке. При дифференцированном способе оплаты такой вариант уже будет не предпочтительным.

Кроме того, первую половину срока заемщик по большей части выплачивает банку проценты, размер которых с каждым разом снижается за счет увеличения доли основного долга. Поэтому к половине срока выплаты большую часть прибыли банк с Вас уже получит.

В связи с этим рекомендуется учитывать две основные особенности:

В связи с этим рекомендуется учитывать две основные особенности:

- Досрочное погашение ипотеки на ее поздних сроках не принесет финансовой выгоды;

- Начинать осуществлять досрочные погашения нужно как можно раньше.

Расплачиваясь по кредиту вперед срока на первом этапе отношений с банком, клиент существенно снижает размер переплаченных по займу процентов.

Главное при этом, совершать эти действия в соответствии со всеми действующими требованиями банка. Без его уведомления или получения согласия можно пропустить сроки списания денежных средств или заплатить дополнительные комиссии.

После предполагаемой даты расчета и списания средств, нужно удостовериться в том, что деньги банком были получены и пошли в счет досрочного погашения.

Нередко можно встретить кредитные организации, которые за досрочные погашения ипотечных займов в первый год накладывают на своих заемщиков штрафы. Но мало, кто из граждан способен рассчитаться с многомиллионным займом всего за 12 месяцев.

В вопросе досрочного погашения ипотеки особое место занимает перерасчет страховки. Если человек вернул кредит раньше срока, риски потери его здоровья или жизни уже никакого отношения к банку не имеют. Однако, полную страховую сумму он обязан уплатить сразу при получении заемных средств.

Теоретически заемщик, досрочно расплатившийся по кредиту, имеет право вернуть часть суммы уплаченной страховки. На практике же часто такой запрет прописывается в страховом договоре.

Несмотря на это заемщики идут в суд, где отстаивают свои права на возврат излишне уплаченных средств. Судебная практика по таким вопросам неоднозначна.

Выбор ипотечного кредита – ответственное решение, от которого многое зависит. Заемщики желают оформить жилищный кредит на самых выгодных для себя условиях. При этом всю выгоду от такой сделки получает кредитное учреждение.

Срок ипотечного займа непосредственно влияет на размер переплаты по кредиту, размер ежемесячных платежей, ставку процентов по ипотеке и многие другие факторы. Рекомендуется оформлять среднесрочную ипотеку, не создающую особых финансовых трудностей и сильных переплат.

Видео: На какой срок брать ипотечный кредит?

На какой срок лучше брать ипотеку

Ипотека является почти единственным способом обзавестись своей жилплощадью для многих российских семей. Она принадлежит к группе долгосрочных банковских продуктов, что сопряжено с множеством рисков. Средний ипотечный срок достигает 10-15 лет.

Поскольку ставки по ипотеке высокие, заемщику придется переплачивать довольно приличную сумму, достигающую в среднем 1,5-4 от первоначальной суммы займа. Большинство заемщиков стараются, как можно быстрее погасить долг, чтобы сократить переплату, однако, доходы многих не позволяют это сделать быстро, поэтому часто досрочное погашение приходится на последние несколько лет, когда основная сумма процентов уже выплачена. Возникает вопрос, на какой срок лучше всего оформлять ипотеку, как срок влияет на переплату, на каком сроке лучше всего делать частичное или полное досрочное погашение. Рассмотрим эти моменты подробнее.

Что такое срок ипотеки?

Это установленный на договорной основе период времени, в течение которого заемщик обязуется вносить определенную сумму в счет погашения долга. Срок прописывается в кредитном договоре, и с его учетом рассчитывается общая сумма переплаты.

Клиент вправе сам выбрать срок, на который он хочет оформить ипотечный займ, но чаще всего срок рассчитывается, исходя из платежеспособности заемщика. Банковская схема гласит: «Чем меньше срок – тем меньше переплата». По сути – это верное утверждение, но платеж на коротких сроках бывает большим, что создает риск невыплаты, если у клиента начнутся финансовые сложности. Поэтому, даже при стабильном источнике дохода и его солидном размере, стоит всегда подстраховаться и оформить кредит с «временным запасом» или на более длинный срок.

Если денег будет хватать, то можно сделать частичное досрочное погашение, экономя тем самым на процентах, а вот если ситуация обернется неожиданно, то небольшой платеж позволит исполнять заемщику обязанности без просрочек.

На какой срок лучше всего оформить ипотеку?

Данным вопросом задается каждый ипотечный клиент. Средний срок ипотеки в России достигает 10-15 лет. По статистике, именно в этот период укладываются многие заемщики при выплатах ипотеки. В отличие от американских или западных клиентов, которые платят ипотеку десятилетиями, передавая ее даже по наследству, россияне предпочитают быстрее снять с себя узы долга. Дело связано в переплатах – если в США ставки по ипотеке не превышают 1-2% годовых, то в России процент не меньше 12-15%, что создает огромнейшие переплаты даже за 20-30 лет.

Выбирая срок, стоит руководствоваться нескольким правилами:

- Риск попасть в просрочку на коротких сроках высок, если наступит неблагоприятная финансовая ситуация (увольнение, болезнь, потеря источника дохода).

- При оформлении на длительные сроки (15-30 лет) можно погашать кредит досрочно частичными взносами, уменьшая итоговую переплату. В этом случае платеж будет более комфортным, и избежать риска просрочки и штрафа можно легче.

- Частично досрочное или полное досрочное погашение сейчас в большинстве случаев проводится без штрафов и комиссий. Иногда банк может ввести мораторий, например, нельзя погашать частично в первые 1-2 года. Обычно в начале выплат практически никто не гасит полностью (исключение владельцы маткапитала или субсидий), поэтому это правило сильно не напрягает.

Переплата на длинных и коротких сроках.

На длинном периоде переплата будет однозначно больше, поскольку проценты рассчитываются за каждый месяц. Рассмотрим это на примере:

Расчет переплаты по ипотеке произведен с помощью ипотечного калькулятора.

| Условия | Параметры на 5 лет | Параметры на 15 лет |

| Сумма | 1 млн.р. | 1 млн.р. |

| Срок | 5 лет | 15 лет |

| Ставка | 13% | 13,5 |

| Платеж | 23 000 р. | 13 000 р. |

| Переплата | 366 000 р. | 1,3 млн. |

Во втором случае, переплата будет больше в виду срока. Однако, если сделать досрочное погашение через 5 лет от начала выплат, то переплата составит более 600 т.р., так как в первую половину срока рассчитаны самые большие проценты. Получается, если брать на разные сроки (5 и 15 лет), но погашать через 5 лет, то переплата по договору с бОльшим сроком будет больше, несмотря на то, что фактически заемщик пользовался кредитом одинаково в обоих случаях.

Досрочное погашение ипотечного кредита.

Частичное или полное досрочное погашение актуально в первую половину срока, когда начисляются самые большие проценты. Здесь действительно выгодно уменьшать сумму основного долга, так как начисление процентов идет на остаток. Во второй половине финансовый эффект от досрочки будет не так ощутим. Здесь больше заемщик получит морального удовлетворения от окончания выплат, т.к. основные проценты он уже выплатил.Рассмотрим на предыдущем примере ситуацию, когда кредит погашается досрочно через первый год:

- При кредите на срок 60 мес. переплата составит около 130 т.р., а для погашения нужно внести 834 т.р.

- При ипотеке на 15 лет переплата будет 144 т.р., а для ПДП придется внести 978 т.р.

Таким образом, если клиент точно знает, что будет погашать кредит полностью через какое-то время (например, будет получен маткапитал, субсидия молодой семье и проч.), то лучше сразу же оформлять ипотеку на более короткий срок. Однако, если возможность ПДП появилась неожиданно, то при бОльшем сроке придется гасить бОльшую сумму.

Стоит помнить, что желание «сэкономить» должно быть совмещено с возможностью выплат: если клиент чувствует, что сможет погасить долг в течение 10 лет, то не стоит, конечно, брать на 20-30 лет. Здесь можно взять что-то среднее, например, 12-15 лет. Если клиент планирует погасить ипотеку в первые 5 лет, то срок ипотеки предпочтительнее выбрать 7-10 лет.

Вам была полезна эта статья? Поделитесь своим мнением с другими

На какой срок лучше брать ипотеку при досрочном погашении

За годы ипотеки «сверху» тела кредита можно переплатить сумму, эквивалентную 1–2 квартирам. Поэтому многие заемщики стремятся погасить долги полностью раньше договорного срока или хотя бы уменьшить платежи. Но как провести внеплановый расчет с банком максимально эффективно? Для этого надо учесть, на какой срок лучше брать ипотеку при досрочном погашении в дальнейшем, и вкладывать свободные средства так, чтобы они не осели на счете «без дела».

Что значит срок ипотечного кредитования

Банк выдает кредитные средства на определенное время, исчисляемое в календарных годах. Юридические отношения сторон закрепляются кредитным договором, где прописывается дата начала и завершения займа. Этот период и есть срок ипотечного кредитования. На чем следует акцентировать внимание:

- предусматривается график ежемесячных платежей, его надо выполнять не позже установленных дат;

- изменения сроков и условий кредитования проводятся с учетом законодательных норм и условий ипотечного соглашения;

- кредитные обязательства необходимо исполнить к завершению действия договора.

С точки зрения права, человек считается заемщиком и выступает должником перед кредитором. Российские банки предоставляют ипотечные займы на срок от 1 года до 30 лет, однако на практике первичное оформление ипотеки до 5 лет применяется редко. По продолжительности применяется несколько типов ипотечных займов:

- краткосрочные – 5–10 лет;

- среднесрочные – 11–20 лет;

- долгосрочные – 21–30 лет.

Градация законами никак не прописана, однако банки активно применяют ее на практике. Для каждого сегмента устанавливается свой диапазон ставок, кредитных сумм, требований к заемщикам. Среди россиян наиболее популярна среднесрочная ипотека.

Что такое досрочное погашение кредита

Это внесение дополнительных средств по ипотеке сверх стандартного платежа, в результате чего снижается основной долг («тело» кредита), уменьшаются начисленные проценты и конечная переплата. Возможность полного или частичного досрочного погашения установлена ст. 11 ФЗ 353 «О потребительском кредите» (на кредит с ипотекой распространяются нормы данного закона). Заемщик должен выполнить ряд условий:

- за 30 дней предупредить банк о своем намерении;

- составить и направить уведомление с учетом условий договора (иногда по общим требованиям ГК РФ);

- уплатить по ставке договора проценты за пользование возвращаемой суммой — со дня получения кредита и до зачисления досрочного платежа.

Обратите внимание! В течение 30 календарных суток со дня выдачи ипотеки заемщик вправе возвратить заемные средства полностью или частично без дополнительных уведомлений (п. 3 ст. 11, ФЗ 353). Заплатить проценты за дни использования кредитных средств придется.

На какой срок лучше оформлять ипотеку

Однозначно «обвинять» длительное кредитование в огромных переплатах, а короткий срок в непосильном бремени для бюджета не стоит. У каждого заемщика жизненная ситуация своя, как и пожелания к займу. Банковские специалисты вывели общие особенности каждого срока ипотечного кредитования, на них и стоит остановиться.

На 5 лет

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

Совет! С учетом оформления залога и расходов по его страхованию есть смысл отказаться от ипотеки в пользу потребительского кредита (если сумма невелика).

На 10 лет

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты. Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

На 15 лет

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

На 20 лет и дольше

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

Что стоит учитывать заемщикам

Главное правило ипотечного кредита – брать только то, что действительно необходимо для приобретения жилья. Не стоит в займ закладывать ремонт и другие «профильные» расходы, ведь чем меньше изначальная сумма, тем проще гасить долг досрочно.

Величина первоначального взноса

Это часть суммы от стоимости квартиры, которую заемщик вносит при оформлении кредита из собственных средств. Достаточно сделать взнос 15–20%, чтобы выполнить минимальные требования банков. С началом кризиса 2014 года кредиторы стали предлагать ипотеку без первоначального взноса. Но выгода клиента здесь призрачна:

- существенно возрастает размер ежемесячного платежа — достаточно незначительного ухудшения финансовой ситуации для появления просрочек;

- переплатить придется минимум 3-кратную сумму от размера основного долга;

- от возможных форс-мажоров банки страхуются повышением ставки, что еще больше увеличивает стоимость кредита.

С 2018 года ипотечные программы без клиентского взноса сворачиваются. И заемщики только в выигрыше: долг меньше, проценты ниже. Если же собственный платеж составляет 40-50%, появится понижающий бонус по ставке .

Важно! Даже если банк готов предоставить кредит в 100% от цены недвижимости, из-за огромных расходов по ежемесячным платежам досрочное погашение ипотеки под большим вопросом.

Минимальная и максимальная сумма кредита

Кредиторы самостоятельно устанавливают минимальные и максимальные ограничения, учитывая собственную выгоду и защиту финансовых рисков. На практике ипотека не должна быть меньше 30% от оценки приобретения. Поскольку найти квартиру меньше 1 миллиона на рынке нереально (аварийное жилье не в счет), минимальный порог составляет от 300 тысяч рублей. Окончательный размер кредита определяется одним из способов:

- 75–85% от стоимости приобретаемого объекта;

- 75–85% от размера рыночной оценки предмета залога (ипотечного обременения).

Расчетной базой служит рыночная оценка жилья сертифицированным экспертом. Сумма предварительного одобрения зависит от зарплаты клиента и срока кредитования. После ежемесячного вычета обязательных платежей, включая ипотеку, в семье должно оставаться минимум 40% совокупного дохода.

Досрочное погашение в первой половине кредитного срока выгоднее

Причина в аннуитетной форме расчетов. В отличие от дифференцированной схемы, выплаты неизменны на всем сроке. При этом первое время львиную долю платежа составляют проценты. К середине срока банк получит почти весь запланированный доход и перейдет к основному погашению клиентского долга. Вывод таков:

- приступать к досрочным взносам нужно как можно раньше. Уменьшая размер кредита на начальном этапе, клиент заплатит меньше процентов;

- досрочное погашение на поздних сроках не принесет ощутимой выгоды. В этом случае лучше направить взнос на уменьшение срока кредита.

При внесении «досрочек» нужно учитывать текущий платеж. В установленную дату банк списывает сначала эти деньги, затем дополнительный взнос. Если заявленной на досрочное погашение суммы не хватит, средства останутся лежать на счете. Проценты будут начисляться на полный долг, а о проблеме клиент узнает при очередном посещении кредитора.

Расчет ипотеки с аннуитетными платежами на 10 лет

Расчет ипотеки с аннуитетными платежами на 10 лет Расчета ипотеки с дифференцированными платежами на 10 лет

Расчета ипотеки с дифференцированными платежами на 10 лет

Совет! После предполагаемой даты расчета стоит удостовериться в полном списании средств по кредитному счету.

Сравнительный анализ по срокам ипотечного кредитования

На примере жилищного кредита Сбербанка на вторичную квартиру стоимостью 2500000 рублей видно — на какой срок выгоднее брать ипотеку? Ежемесячные платежи и переплаты находятся в прямой зависимости от срока кредитования.

| Срок ипотеки, лет | Первоначальный взнос,%/руб. | Размер кредита, млн. руб. | Годовая ставка, % | Ежемесячный платеж, руб. | Начисленные проценты, руб. | Итоговый платеж по ипотеке, руб. | Рекомендуемый доход, руб. |

| 5 | 15/375000 | 2 125 000 | 10,4 | 45 045 | 577 729 | 2 702 728 | 65 200 |

| 10 | 15/375000 | 2 125 000 | 10,4 | 27 964 | 1 230 739 | 3 355 739 | 40 800 |

| 15 | 15/375000 | 2 125 000 | 10,4 | 22 706 | 1 961 996 | 4 086 996 | 38 900 |

| 20 | 15/375000 | 2 125 000 | 10,4 | 20 366 | 2 762 868 | 4 887 868 | 35 122 |

| 25 | 15/375000 | 2 125 000 | 10,4 | 19 160 | 3 623 088 | 5 748 088 | 33 188 |

| 30 | 15/375000 | 2 125 000 | 10,4 | 18 492 | 4 531 961 | 6 656 961 | 32 133 |

Для чистоты эксперимента в расчете не применялись уменьшающие коэффициенты по процентам. Гипотетический заемщик не является зарплатным клиентом СБ и согласился на страхование жизни. Стоит учитывать, что на практике ставка зависит от возраста, финансового положения заемщика, суммы кредита и взноса, особенностей недвижимости.

Выводы

«Короткая» ипотека привлекает незначительными переплатами и обременяет ежемесячным взносам. Удобна для досрочных погашений, но из-за высокой кредитной нагрузки рекомендуется гражданам с высокими доходами. При дополнительных взносах стоит подумать о снижении платежа, и только потом о сроках.

«Длинный» кредит не выгоден с экономической точки зрения: с увеличением срока резко возрастают переплаты при незначительном уменьшении месячного платежа. Тем не менее при невысоких заработках долгосрочный кредит повышает шансы на одобрение. В дальнейшем можно погашать долг частично небольшими дополнительными взносами, снижая срок кредитования.

Среднесрочная ипотека оптимальна по платежам и переплатам, подходит для широкого круга граждан, в том числе и заемщикам, нацеленным закрыть долг раньше положенного времени. При этом поначалу выгодно снижать сумму основного долга, а затем переходить к уменьшению срока ипотеки.

И главное: при любой продолжительности кредита первоначальный взнос надо сделать по максимуму. Лучше в дальнейшем откладывать понемногу на «досрочки», чем отправлять деньги в процентную «топку» банка.

>Максимальный срок ипотеки в России

На какой срок выгоднее брать ипотеку

Оптимальным сроком ипотеки считаются 7-8 лет. На этом сроке платеж достаточно щадящий — всего в 2 раза больше платежа, который вы вносили бы, взяв кредит на более длительный срок, зато переплата существенно меньше. Обычно за этот период заемщик успевает безболезненно расплатиться с банком и при этом не вести чересчур аскетичную жизнь.

Сейчас банки не штрафуют заемщиков за досрочную выплату, поэтому можно спокойно брать срок «с запасом» и после погашать сумму частично-досрочными платежами.

Эксперты советуют брать максимально допустимый срок. И большинство людей действительно полагают, что лучше заложить в договоре максимальный срок в 20-30 лет и по возможности вносить досрочные платежи. Это, в общем и целом, верно, но для начала советуем определиться, сможете ли вы совладать с собой и отдать лишние деньги банку. Многие люди психологически не готовы откладывать дополнительные рубли, чтобы быстрее закрыть кредит. Тем, кто знает о такой своей особенности, лучше брать ипотеку на короткий срок, чтобы обязательные платежи по графику их дисциплинировали. Иначе планы рассчитаться быстрее так и останутся планами, а итоговая переплата значительно увеличится.

Чтобы определить, какой срок будет самым подходящим именно для вас, нужно посчитать расходы. Определитесь с ценой жилья, которое вы будете присматривать. Посчитайте, сколько денег у вас есть на первоначальный взнос и сколько придется брать у банка. Высчитайте 40% от своей зарплаты – такой ежемесячный платеж позволит вам не слишком затягивать полную выплату и при этом оставит место для маневра. На оставшиеся деньги вы сможете более-менее комфортно жить.

Зная сумму кредита, ежемесячный платеж и проценты, с помощью ипотечного калькулятора можно высчитать свой оптимальный срок ипотеки. Кстати, такой расчет, сделанный заранее, поможет и в одобрении кредита. Вычислив комфортные условия, вы подадите заявку, в которой будут адекватные сроки и суммы, а значит шансов на положительное решение банка будет гораздо больше.

Есть еще один вариант проверки себя и своих возможностей. Примерно за полгода до планируемого кредита и сделки начните откладывать деньги в сумме, аналогичной предполагаемому платежу. Если вы можете более-менее легко обойтись без этих денег в семейном бюджете, значит, особых проблем с оплатой кредита не возникнет. А зная размер ежемесячных взносов, можно легко высчитать время, на которое следует оформить займ.

Кстати, накопленные во время такой «тренировки» деньги можно добавить к первоначальному взносу или оставить на отдельном счете как «подушку безопасности». Специалисты в любом случае советуют отложить сумму, равную 1-2 платежам на банковском счете, можно даже на специально заведенном отдельном. Это позволит в экстренных случаях не портить кредитную историю, не попадать на штрафы и пени. Ведь случаи, когда внезапно не хватает денег на оплату, могут произойти с каждым — отпуск, командировка, увольнение или больничный. Хорошая кредитная история позволит вам улучшить условия кредитования через рефинансирование, если ставки на рынке снизятся — лучше отложить деньги заранее, чем лишать себя такой возможности.

На сколько лет дается ипотека по специальным программам

Если при обычном кредитовании заемщик сам решает, на какой срок лучше брать ипотеку, то в случае оформления кредита по специальным программам его срок может ограничиваться государством.

Военная ипотека

Максимальный срок ипотечного кредита зависит от момента, когда участник достигнет предельного возраста пребывания на военной службе. Либо когда окончится срок нового контракта о прохождении военной службы, если такой контракт был заключен после наступления установленного федеральным законом предельного возраста пребывания на военной службе. Предельный возраст определяется в ст. 49 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» — в зависимости от пола и звания составляет от 45 до 70 лет.

Как правило, военную ипотеку оформляют с 22 до 45 лет. Такое ограничение связано с тем, что работа военных опасна, и на пенсию они выходят раньше, чем гражданские.

Ипотечные программы для молодых семей

Государство поддерживает молодые семьи и предоставляет субсидию для улучшения жилищных условий. Чтобы участвовать в программе кредитования, семья должна соответствовать требованиям:

- возраст обоих супругов не может превышать 35 лет на момент получения субсидии на приобретение жилья;

- молодая семья должна быть официально признана нуждающейся в улучшении жилищных условий;

- уровень доходов семейной пары должен позволить им в дальнейшем платить по кредиту;

- участвовать в программе может семейная пара с детьми; семейная пара без детей, но тогда брак должен быть заключен не меньше чем за год до момента вступления в программу;

- один родитель, воспитывающий ребенка, тоже может участвовать в этой программе.

В результате участия в программе семья может получить сертификат на определенную сумму, которая будет выдана в счет кредита, либо оформлена как первоначальный взнос. На какой срок дается ипотека по данной программе, полностью зависит от банковской организации, в которую обратятся участники.

Ипотека для пенсионеров

Если доходы пенсионера позволяют платить ежемесячные взносы по ипотеке и при этом приобретать все прочие необходимые вещи: еду, одежду, лекарства, оплачивать коммунальные расходы, медицинскую помощь, транспортные расходы и прочее, некоторые банки готовы кредитовать такого человека. Максимальный срок такой ипотеки, как правило, ограничен общими условиями, существующими в конкретном банке, но некоторые кредитные организации ставят дополнительное условие.

К примеру, Сбербанк готов предоставить ипотечный кредит пенсионеру хоть на 30 лет, но при этом к моменту погашения кредита возраст заемщика не должен превышать 75 лет.

Еще одна особенность выдачи ипотеки возрастным гражданам — если срок кредитования приходится на предпенсионный и пенсионный возраст (55 лет для женщин и 60 для мужчин), платеж будет поделен на части. Большую часть долга нужно будет выплатить до пенсии, потому что на период пенсии банк учтет минимальный доход. Нередко можно увеличить сумму кредита и вероятность одобрения, сокращая период выплаты кредита . Но некоторых заемщиков платежи на короткий срок могут не устроить. Таким клиентам лучше ориентироваться на другие банки, кредитующие до 65-70 и даже 85 лет.