Содержание

- Что представляет собой регистр налогового учета по налогу на прибыль

- Заполнение налогового регистра по доходам и расходам

- Все ли документы налогового учета — регистры?

- Что такое регистры налогового учета

- Книга учета доходов и расходов у упрощенцев

- Налоговые регистры по налогу на прибыль

- Карточка учета доходов физических лиц

- Предпринимателям этот штраф не грозит

- Статья 314. Аналитические регистры налогового учета

- Как создать регистр налогового учета

- Требования к налоговым регистрам

- Регистры налогового учета по налогу на прибыль

- Как заполнить «расходный» налоговый регистр

Все организации, работающие на общей системе налогообложения, должны вести налоговый учет по налогу на прибыль в аналитических регистрах налогового учета, формы которых разрабатываются налогоплательщиком самостоятельно и должны быть включены в приложения к учетной политике по налоговому учету.

Разработчики программы 1С:Бухгалтерия уже включили их в конфигурацию и сегодня я расскажу вам где их найти и как с их помощью расшифровать данные в декларации по налогу на прибыль.

Итак, заполняем в программе декларацию по налогу на прибыль и переходим к листу 02 – расчет налога.

В нашей статье Декларация по налогу на прибыль – как заполнить в программе 1С:Бухгалтерия предприятия 8, мы рассматривали вопрос сравнения показателей декларации с данными в оборотно-сальдовой ведомости, теперь же расшифруем эти же показатели с помощью налоговых регистров. Найти их можно в разделе Отчеты:

Все регистры разбиты на четыре блока. Для нас основным будет первый – Регистры формирования отчетных данных.

Для расшифровки строки 010 декларации листа 02 или строк 01., 011, 012 приложения 1:

надо воспользоваться регистром 1.01 Доходы от реализации товаров, услуг:

При этом данные будут сгруппированы по виду ценностей: покупные товары и товары собственного производства, что позволит проанализировать данные строк 011 и 012 декларации. При этом можно раскрыть любой документ реализации прямо из регистра, кликнув два раза левой кнопкой мыши по нужному документу.

В этом же приложении строка 100 – Внереализационные доходы может быть расшифрована с помощью одноименного регистра 1.03:

Аналогично можно расшифровать и данные приложения 02 к листу 02 декларации по налогу на прибыль, в котором отражаются различные расходы нашей организации.

Для их анализа прямых расходов надо воспользоваться регистром 1.04

Для расшифровки косвенных расходов воспользуемся регистром 1.06. Выделив одновременно две ячейки с видом расходов Налоги и сборы и Страховые взносы мы получим сумму, которая отражается в 041 строке приложения 3 листа 02 декларации:

Рассматривать все регистры, думаю не стоит. Главное вы поняли, где их найти и как ими пользоваться. Хочу еще добавить, что регистров, распечатанных из программы 1С:Бухгалтерия 8 бывает достаточно, для ответа контролирующим органам на их требование о расшифровке показателей декларации по налогу на прибыль.

Спасибо что вы с нами. Легких вам отчетных компаний. Будьте с нами-будьте в курсе наших новостей.

Руководитель службы заботы

Буданова Виктория

Подписывайтесь на наш канал в Telegram

Адрес канала

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Все ли документы налогового учета — регистры?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 февраля 2011 г.

Содержание журнала № 5 за 2011 г.М.П. Захарова, юрист

За отсутствие или неправильное заполнение каких налоговых регистров могут оштрафовать по ст. 120 НК РФ

После многолетнего обсуждения необходимости введения налоговой ответственности за отсутствие регистров налогового учета или неправильное их заполнение такая ответственность в НК РФ появилась. С 3 сентября прошлого года грубым нарушением правил учета доходов и расходов и объектов налогообложения считается, в частностист. 120 НК РФ; подп. «в» п. 45 ст. 1, п. 1 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ:

- отсутствие регистров налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета операций, движения денег, материальных ценностей, нематериальных активов и финансовых вложений.

Не возникает сомнений в том, что налоговые органы, руководствуясь обновленной ст. 120 НК РФ, будут штрафовать за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, регистров по налогу на прибыль.

Это нам подтвердили в ФНС.

Из авторитетных источников

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы Российской Федерации 3 класса

ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы Российской Федерации 3 класса

“Если согласно НК РФ налогоплательщик обязан вести какой-либо учетный документ в целях исчисления налога, то этот документ с полным правом можно отнести к регистрам налогового учета. К таким документам, в частности, относятся книги продаж и покупок, книга учета доходов и расходов, хотя они и не названы регистрами. Поэтому отсутствие или систематическое неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев являются грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которые установлена ст. 120 НК РФ.

Правила ведения регистров налогового учета, предусмотренные ст. 313 НК РФ, предполагают известную долю свободы налогоплательщика, однако их ведение является обязательным. И за их отсутствие налогоплательщиков также можно оштрафовать по ст. 120 НК РФ”.

Так ли это на самом деле?

Что такое регистры налогового учета

При внесении поправок разработчики упустили из виду, что в первой части НК РФ не дано понятие регистра налогового учета. Регистры там лишь вскользь упоминаютсяп. 4 ст. 88 НК РФ. В частности, сказано, что в ходе камеральной проверки налогоплательщик может представить в инспекцию выписки из регистров налогового учета.

В Законе о бухгалтерском учете есть понятие регистра бухгалтерского учетап. 1 ст. 10 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Однако вывести из него понятие налогового регистра тоже нельзя. Ведь это термин налогового законодательства, и его должен определить именно НКп. 3 ст. 11 НК РФ.

Понятие налогового регистра можно найти в гл. 25 «Налог на прибыль организаций». Так, аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения по счетам бухгалтерского учета. В регистрах должна систематизироваться и накапливаться информация из принятых к учету первичных документов и аналитические данные налогового учета для расчета налоговой базыст. 314 НК РФ.

Согласитесь, определение очень удачное. И, например, книги учета доходов и расходов упрощенцев вполне ему соответствуют. Только вот распространять понятие регистра, данное для целей налога на прибыль, на остальные налоги без специального указания на это непосредственно в НК нельзяРешение ВАС РФ от 26.01.2005 № 16141/04. А его нет.

Как видим, состав правонарушения в ст. 120 НК сформулирован недостаточно определенно, а это противоречит принципам установления ответственностип. 4 мотивировочной части Определения Конституционного суда РФ от 06.12.2001 № 257-О.

А значит, это тот редкий случай, когда можно говорить о неясности налогового законодательства, которая должна толковаться в пользу налогоплательщикап. 7 ст. 3 НК РФ. Поэтому если какой-либо документ Кодекс прямо не называет налоговым регистром, то и штрафовать за его отсутствие или неправильное заполнение нельзя.

Это общие правила. А теперь рассмотрим, какие конкретные налоговые документы можно назвать регистрами.

Книга учета доходов и расходов у упрощенцев

Называет ли НК РФ этот документ налоговым регистром? В главе по УСНО нет ни слова о налоговых регистрах. В ст. 346.24 «Налоговый учет» НК РФ говорится лишь о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при УСНО в книге учета доходов и расходов.

Минфин России и налоговые органы ранее иногда называли книгу учета доходов и расходов упрощенцев налоговым регистромПисьма Минфина России от 15.04.2003 № 16-00-14/132, от 15.12.2003 № 04-02-05/1/108; Письмо УМНС России по г. Москве от 27.12.2001 № 03-12/150. Сейчас налоговые инспекции, обосновывая привлечение упрощенцев к ответственности за неправильное заполнение или отсутствие книги учета доходов и расходов, скорее всего, вспомнят о том, что даже ВАС РФ однажды назвал ее регистром налогового учетаРешение ВАС РФ от 08.09.2004 № 9352/04. Однако тогда ВАС не рассматривал вопрос о привлечении к налоговой ответственности за неправильное ведение книги по новой редакции ст. 120 НК. Так что нельзя сказать, что позиция ВАС по рассматриваемому нами вопросу уже сформирована.

Неправильное заполнение книги учета доходов и расходов или даже ее отсутствие не является основанием для привлечения упрощенца к налоговой ответственности по ст. 120 НК РФ.

Относительно книг покупок и продаж, книги учета доходов и расходов у организаций, применяющих упрощенку, такого же мнения придерживается и судья Высшего арбитражного суда РФ.

ПЕТРОВА Светлана Михайловна Судья Высшего арбитражного суда РФ, кандидат юридических наук

ПЕТРОВА Светлана Михайловна Судья Высшего арбитражного суда РФ, кандидат юридических наук

“По моему мнению, нельзя привлекать к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, поскольку в гл. 21 «Налог на добавленную стоимость», 26.2 «Упрощенная система налогообложения» НК РФ они не названы регистрами налогового учета. Однако как будет складываться практика судов, сказать трудно”.

Налоговые регистры по налогу на прибыль

В гл. 25 НК РФ содержится понятие регистров налогового учетаст. 314 НК РФ. Но дело в том, что регистры по налогу на прибыль организации ведут по собственному желанию, если в бухгалтерских регистрах недостаточно информации для определения налоговой базы.

А заставить налогоплательщиков вести эти регистры налоговые органы не могутст. 313 НК РФ.

Даже за отсутствие или неправильное заполнение регистров по налогу на прибыль штрафовать нельзя.

Однако судья ВАС РФ с нами не согласилась.

“Поскольку регистры по налогу на прибыль ведутся по желанию налогоплательщиков, то организация, утверждая учетную политику, одновременно определяет и регистры налогового учетаст. 313 НК РФ. Полагаю, что в связи с этим налоговые органы вправе оштрафовать организацию за отсутствие только тех регистров по налогу на прибыль, которые она сама утвердила в качестве обязательных в учетной политике”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Таким образом, будет лучше, если в учетной политике вы утвердите только те регистры налогового учета по налогу на прибыль, которые точно будете вести.

Карточка учета доходов физических лиц

С 2011 г. упоминание о регистрах налогового учета появилось еще и в гл. 23 «Налог на доходы физических лиц» НК РФ. Кодекс называет так карточки учета доходов физических лиц, которые ведут налоговые агентып. 1 ст. 230 НК РФ; п. 16 ст. 2, п. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ. Но по ст. 120 НК РФ можно оштрафовать только налогоплательщиков. Ведь в определении понятия грубого нарушения правил учета доходов и расходов и объектов налогообложения говорится именно о налогоплательщикахст. 120 НК РФ. Кроме того, штраф за это правонарушение, повлекшее занижение налоговой базы, исчисляется от суммы неуплаченного налогап. 3 ст. 120 НК РФ. Но налоговый агент налог не уплачивает, он лишь перечисляет его в бюджетст. 19 НК РФ, п. 1 ст. 24 НК РФ.

Суды также не раз приходили к выводу, что по ст. 120 НК налоговых агентов штрафовать нельзяПостановления ФАС МО от 09.08.2007 № КА-А41/7340-07; ФАС СЗО от 07.06.2004 № А66-838-04, от 25.11.2003 № А21-4891/03-С1, от 20.02.2003 № А05-10341/02-535/14, от 16.06.2003 № А05-15583/02-872/13; ФАС ПО от 01.04.2004 № А49-4573/03-206А/17; ФАС ЦО от 06.08.2004 № А35-6672/03-С23. Обосновывая такую позицию, ФАС Западно-Сибирского округа, в частности, указал, что понятие грубого нарушения правил учета доходов и расходов и объектов налогообложения сформулировано применительно к налогоплательщику, а расширение в правоприменительной практике сферы действия норм налоговой ответственности недопустимоПостановление ФАС ЗСО от 21.04.2005 № Ф04-2289/2005(10564-А45-32).

Хотя в арбитражной практике встречались и случаи, когда суды подтверждали правомерность привлечения налоговых агентов к ответственности по ст. 120 НКПостановления ФАС ДВО от 24.11.2004 № Ф03-А24/04-2/2967; ФАС ЗСО от 07.04.2005 № Ф04-1832/2005(9990-А27-7).

Налоговые агенты не могут быть привлечены к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение карточек учета доходов физических лиц.

Вот что по вопросу о возможности привлечения к ответственности налоговых агентов думает судья ВАС РФ.

“Поскольку в ст. 230 НК введена обязанность ведения налоговыми агентами регистров налогового учета, должна быть и ответственность за неисполнение ими этой обязанности.

Но ст. 120 НК сформулирована таким образом, что из нее невозможно понять, можно ли штрафовать налоговых агентов. До внесения этих поправок практика судов была неоднозначна. А после внесения поправок арбитражная практика еще не сформировалась. И по какому пути она пойдет — не известно”.

ПЕТРОВА Светлана Михайловна

ВАС РФ

Предпринимателям этот штраф не грозит

Предпринимателей в принципе нельзя штрафовать по ст. 120 НК РФ. Такой вывод следует из первого предложения этой статьи. В нем прямо сказано, что ст. 120 Кодекса распространяется только на организации. Такого же мнения придерживаются московские налоговикиПисьмо УФНС России по г. Москве от 19.08.2008 № 28-08/077948 и судыПостановления ФАС ВСО от 20.03.2007 № А33-25876/05-Ф02-1457/07; ФАС СЗО от 18.07.2006 № А56-26614/2005; ФАС ЗСО от 29.11.2005 № Ф04-8529/2005(17313-А27-27); ФАС ВВО от 08.09.2005 № А17-650/5-2005.

Поэтому предпринимателей нельзя привлекать к ответственности за отсутствие или неправильное заполнение, например, книги учета доходов и расходов для целей исчисления НДФЛПриказ Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 или ЕСХНПриказ Минфина России от 11.12.2006 № 169н.

К тому же и налоговыми регистрами эти документы не признаются. В гл. 23 НК РФ вообще ни слова не говорится о необходимости ведения предпринимателями книги учета доходов и расходов. А в главе, посвященной ЕСХН, у предпринимателя есть обязанность заполнения книги учета, но регистром налогового учета ее не называет ни Кодексп. 8 ст. 346.5 НК РФ, ни Минфин в Порядке ее заполненияПриказ Минфина России от 11.12.2006 № 169н.

***

Конечно, нужно вести книги покупок и продаж, а также книги учета доходов и расходов, так как это упростит расчет налогов. К тому же штраф по ст. 120 НК РФ за отсутствие или неправильное ведение этих документов, несомненно, придется оспаривать в суде. А согласятся ли суды с нашими аргументами — покажет время.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Штрафы налоговые / штрафы по взносам / административные штрафы»:

Статья 314. Аналитические регистры налогового учета

Определение Верховного Суда РФ от 02.03.2017 N 308-КГ17-65 по делу N А53-20551/2015 Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительным решения налогового органа в части доначисления налога на добавленную стоимость, налога на прибыль. Решение: В передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ отказано, так как налогоплательщиком был создан фиктивный документооборот в отсутствие реального движения товара с целью уменьшения налоговых обязательств.

Отказывая в удовлетворении заявленных в данной части требований, суды, руководствуясь положениями статей 128, 130 Гражданского кодекса Российской Федерации, статей 248, 250, 252, 265, 280, 314, 329 Налогового кодекса, исходили из того, что векселя переданы заявителю безвозмездно в целях погашения задолженности общества перед кредиторами и поскольку налогоплательщик не понес расходов на их приобретение, то при реализации или погашении такой ценной бумаги соответствующие расходы признаются равными нулю, а доход от выбытия данных векселей (сумма выручки, полученная от осуществления сделки передачи векселей в счет отступного) подлежит отражению в аналитических регистрах налогового учета и, соответственно, в налоговой декларации.

Определение Верховного Суда РФ от 31.10.2016 N 305-ЭС16-13785 по делу N А40-23617/2014 Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительным решения налоговой службы об отказе в привлечении к налоговой ответственности за совершение налогового правонарушения. Решение: В передаче дела в Судебную коллегию по экономическим спорам ВС РФ отказано, поскольку суд пришел к правильному выводу, что представленные налогоплательщиком счета-фактуры не могут быть приняты в качестве первичных документов, подтверждающих понесенные расходы.

Исследовав представленные в материалы дела доказательства, суды установили, что обществом не представлены первичные документы на приобретенные материальные ценности, которые в дальнейшем списаны на нужды названных объектов, а потому пришли к выводу, что указанные затраты не могут являться документально подтвержденными по смыслу статей 252, 313, 314 Налогового кодекса Российской Федерации (далее — Налоговый кодекс).

Определение Верховного Суда РФ от 24.02.2016 N 305-КГ15-19847 по делу N А40-102126/14 Требование: О пересмотре судебных актов по делу о признании недействительным решения государственного органа о привлечении к ответственности за совершение налогового правонарушения. Решение: В передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации отказано, поскольку суды признали неправомерным учет обществом затрат в качестве прямых расходов.

Оценив в соответствии с требованиями главы 7 Кодекса представленные сторонами доказательства, в их совокупности и взаимосвязи, исходя из фактических обстоятельств дела, руководствуясь статьями 146, 148, 161, 167, 174, 218, 252, 265, 272, 283, 313, 314, 318 Налогового кодекса Российской Федерации, исходя из того, что спорные расходы должны были учитываться обществом как косвенные в соответствии с действующей в 2004-2005 гг. учетной политикой, основанной и не противоречащей действующему на тот момент налоговому законодательству, учитывая отсутствие доказательств правомерности применения положений учетной политики, принятой через 3-4 года по окончании налоговых периодов, в которых возникли спорные расходы, суды признав неправомерным учет обществом затрат в качестве прямых расходов в 2010, 2011 годах, отказали в удовлетворении заявленных требований.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте .

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за 2018 год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

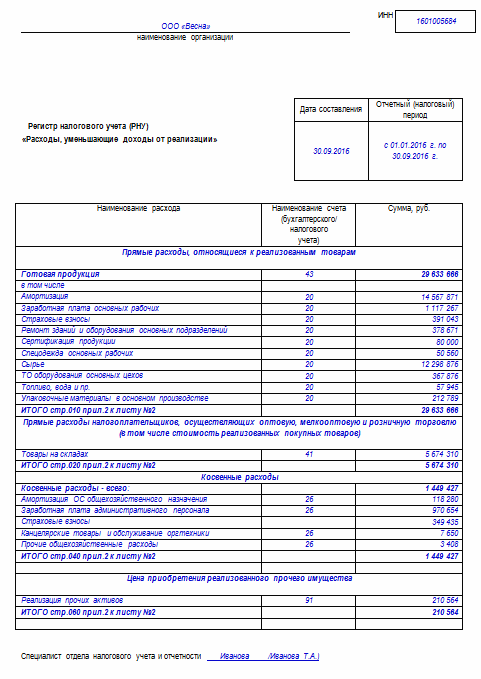

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте .

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

Скачать образец регистра налогового учета «Расходы уменьшающие доходы от реализации»

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).