Содержание

- Расчет годовых процентов

- Годовой процент вкладов: расчет по формуле

- Годовой процент кредита: расчет по формуле

- Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

- Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

- Как вообще рассчитывается кредит?

- Погашать долг можно по-разному

- Как выглядят формулы расчёта платежей

- Воспользуемся банковскими калькуляторами

- Как это работает

- Подумаешь, бином Ньютона!

- Выводы и рекомендации

- Как самостоятельно рассчитать проценты от суммы годовых

- Способы подсчета процентов по вкладу

- Как сделать расчет процента от конкретной суммы?

- Рассчитываем проценты по депозиту без помощи банковского консультанта

- Расчет прибыли, когда причисление процентов проводится по окончании срока депозита

- Как рассчитать доходность депозита самому?

- 1. Как посчитать проценты, разделив число на 100

- 2. Как посчитать проценты, разделив число на 10

- 3. Как посчитать проценты, составив пропорцию

- 4. Как посчитать проценты с помощью соотношений

- 5. Как посчитать проценты с помощью калькулятора

- 6. Как посчитать проценты с помощью онлайн-сервисов

Расчет годовых процентов

Сегодня банки предлагают множество услуг населению, самыми востребованными из которых являются кредитование и размещение вкладов. Политика в отношении кредитов и вкладов во многом контролируется Центробанком РФ, а также законодательными актами России. Однако, за банками оставлено право предоставления кредитов и размещения вкладов на определенных условиях, если это не противоречит законодательству.

Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Годовой процент вкладов: расчет по формуле

В первую очередь, рассмотрим банковские вклады. Условия прописываются в договоре в момент открытия депозитного счета. На внесенную сумму начисляются проценты. Это денежное вознаграждение, которое банк выплачивает вкладчику за пользование его деньгами.

Гражданским Кодексом РФ предусмотрена возможность граждан забрать вклад в любое время вместе с начисленными процентами.

Все нюансы, условия и требования по вкладу отражаются в договоре между банком и вкладчиком. Расчет годовых процентов осуществляется двумя способами:

- Простой. Проценты не причисляются к общей сумме вклада, а переводятся на отдельный счет. Вознаграждение может начисляться ежемесячно, раз в квартал или полгода, а также 1 раз в год или только на момент окончания срока вклада. Расчет годовых процентов в этом случае очень простой и его можно произвести самостоятельно по формуле: S = (P x I x t / 365) / 100%. В этой формуле: Р – сумма депозита в денежных единицах, например в рублях, I – годовая процентная ставка по депозиту, t – срок, на который делался вклад, 365 – количество суток в году.

Пример расчета: депозитный договор на 600 тыс. рублей открывается сроком на 12 месяцев. Годовая ставка по вкладу составляет 10%. Используя формулу, вычисляем: (600 000 х 10 х 365/365) / 100% = 60 000 руб. Т.е. в данном случае, прибыль равна 60 тыс. рублей, при размещении вышеуказанной суммы на 1 год.

- Сложный. Речь идет о депозите с капитализацией, т.е. вознаграждение начисляется ко всей сумме вклада (первоначальный вклад + начисленные на него проценты в прошлых периодах) 1 раз в месяц или в квартал. Такой способ гарантирует увеличение суммы, на которую в следующем месяце будет начисляться вознаграждение. Размер прибыли в этом случае возрастает ежемесячно. Расчет годовых процентов депозита с капитализацией процентов имеет следующую формулу: S = (P x I x t / 365) / 100%. В этой формуле: Р – первоначальная + последующие суммы вклада, возникшие из процентов за прошлые периоды, I – годовая процентная ставка по депозиту, j – срок вклада, K – количество суток в году.

Пример расчета: заключен договор с капитализацией в 600 тыс. рублей сроком на три месяца. Процентная ставка по договору 10% годовых. Согласно вышеприведенной формуле, доход за первый месяц составит (600 000 х 10 х 3/365)/100 = 4930 руб. Для расчета вклада во второй месяц, необходимо первоначальную сумму депозита сложить с процентами, полученными в первый месяц, т.е. 600 000 + 4930 = 604 930 руб. Во второй месяц процент будет начисляться уже на эту сумму: (604 930 х 10 х 30/365)/100 = 4972 руб.

По такой же схеме рассчитывается третий месяц. Как видим, с каждым месяцем вклад приносит больше прибыли, чем в предыдущий месяц. Данный процесс и является капитализацией процентов.

Из приведенных расчетов видно, что при одинаковых ставках и величине вкладов в краткосрочном периоде, вклад с капитализацией оказался более прибыльным, в сравнении с обычным депозитом. Это стоит учитывать при выборе варианта вклада.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе. Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054%.

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01. - Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

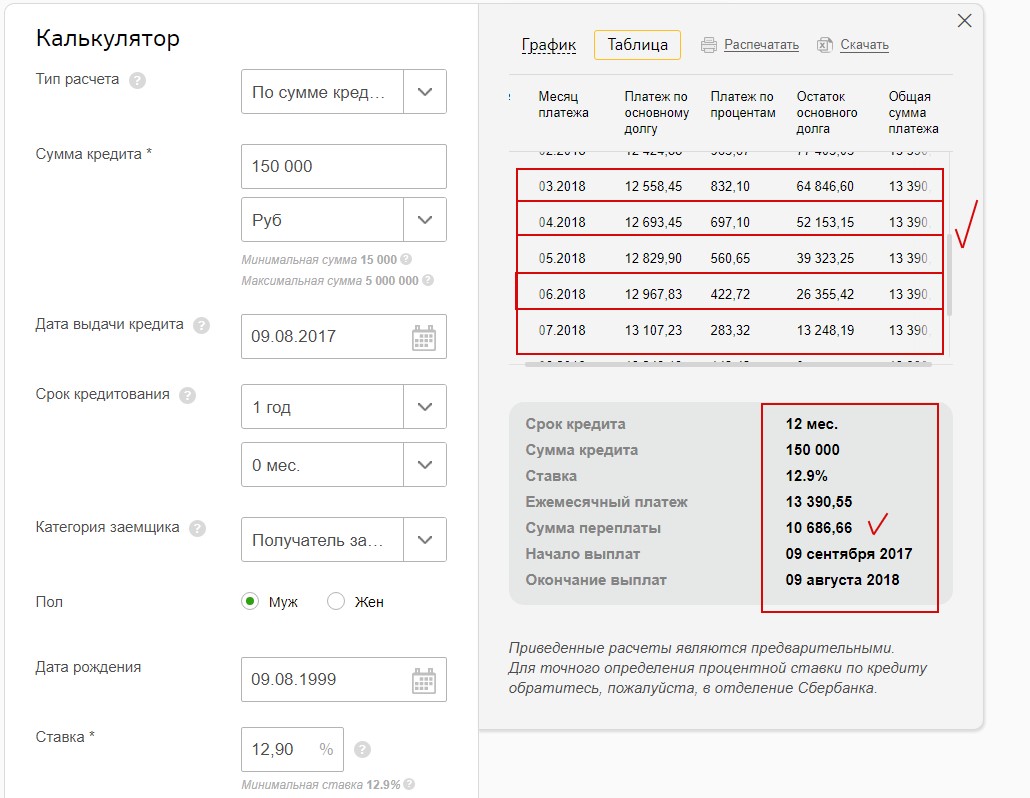

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на странице Сбербанка, установив свои условия и нажав «Рассчитать погашение».

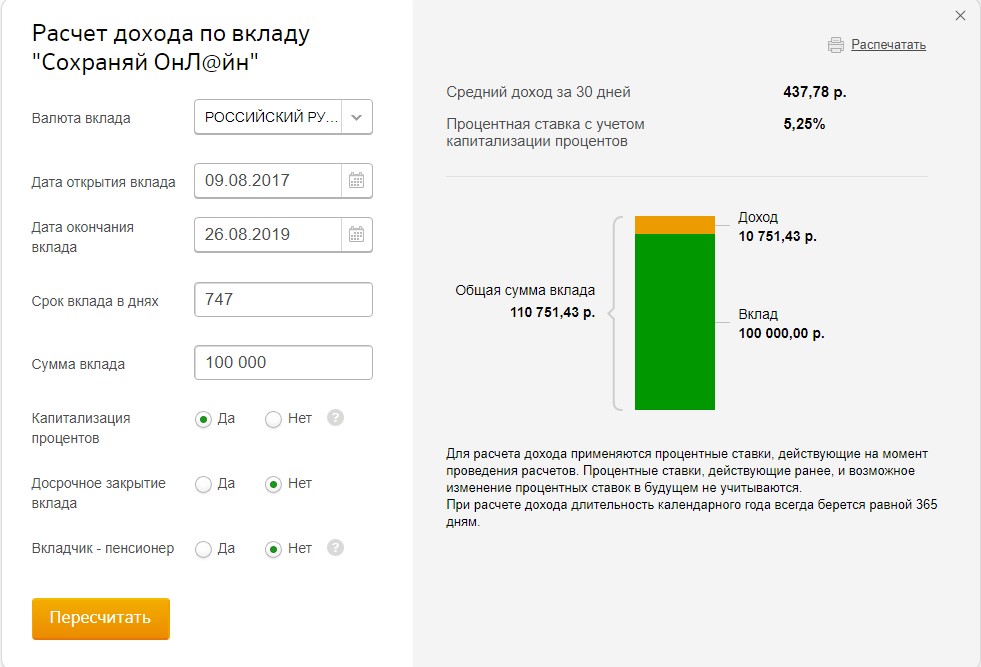

Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

Для расчёта полученных процентов по вкладу Сбербанка, на странице банка следует выбрать нужный вклад и нажать «Рассчитать».

Как вообще рассчитывается кредит?

Существуют специальные формулы, их несколько, и они взаимосвязаны. Прежде, чем приступить к ним, надо определиться с основными понятиями. Одни интуитивно очевидны, тем более, что задаёте их вы сами:

- сумма займа (СмЗ);

- срок (СрокМ – срок в месяцах), на который даётся кредит.

С годовой процентной ставкой (ПрцСт) тоже более или менее ясно, ведь за предоставление денег придётся платить.

В расчётах применяется как месячная процентная ставка (ПрцСтМес), так и дневная (ПрцСтДн). Они считаются в долях от целого, а не в процентах:

ПрцСтМес = ПрцСт / 12 / 100;

ПрцСтДн = ПрцСт / 365 / 100 или ПрцСт / 366 / 100, если год високосный.

Погашать долг можно по-разному

Видов платежей два. Они бывают аннуитетными или дифференцированными, и от того, какой вы изберёте, зависит картина выплат.

С точки зрения банка, ежемесячный платёж распадается на несколько частей. Главными в них является тело долга и проценты, но есть и прочие составляющие.

Банк в первую очередь заботится о выплатах процентов, поскольку это его доход. Поэтому в первых платежах, какой бы вид вы ни выбрали, основная часть отводится именно им. По мере продвижения к концу срока доля процентной части уменьшается, а доля основного долга, соответственно, увеличивается.

Если платёж аннуитетный, то его величина остаётся постоянной на всём протяжении погашения долга.

Дифференцированный платёж имеет переменный размер, но в нём тоже есть постоянная часть: это доля основного долга. Процентная часть плавающая, она от максимума в первом платеже постепенно уменьшается до нуля в последнем, поскольку рассчитывается от величины оставшейся части долга (ОстДолга).

Для заёмщика выгоднее применять дифференцированные платежи, поскольку в этом случае переплата меньше. Банку, соответственно, интереснее аннуитетные, и в последнее время они решительно преобладают. Делается это, якобы, во благо заёмщика, ведь с постоянным платежом ему удобнее обращаться.

Если срок небольшой и проценты невелики, то и разница некритична. А вот на многолетних ипотеках, да ещё с высокими процентами, расхождение весьма ощутимо.

Как выглядят формулы расчёта платежей

Платёж аннуитетный (ПлАн) одинаков на весь срок выплат, и рассчитывается так:

ПлАн = СмЗ х (ПрцСт / (1 – (1+ ПрцСт) ^ (1-CрокМ)))

Значок «^» означает возведение в степень.

По такой формуле считают обычно в банках, она же заложена в большинство программ для банковских калькуляторов.

Платёж дифференцированный (ПлДф) рассчитывается заново каждый раз, и с каждой выплатой становится всё меньше. Он состоит из двух частей – основного долга (ОснДолг) и Процентов. Посмотрим, как считается каждая часть, а затем сложим их – получим величину ПлДф.

ОснДолг = СмЗ / СрокМ

Проценты = ОстДолга х ПрцСт х (Дней в месяце / Дней в году)

ПлДф = ОснДолг + Проценты

По этим формулам можно только сделать прикидку, в банке могут быть свои схемы расчётов. По-разному рассчитывают кредиты для юридических и физических лиц, для пенсионеров и льготных категорий заёмщиков. Не стоит забывать о страховке, комиссиях и прочем.

Поэтому окончательный вариант сумм и график платежей может составить только сотрудник банка.

Воспользуемся банковскими калькуляторами

Банки побеспокоились о том, чтобы клиенты не морочили себе голову арифметикой, а сразу получали искомые параметры.

Составлено множество программ, которые названы «калькуляторами». Им стоит только задать основные величины, как они тут же произведут расчёт и покажут всё, что интересует заказчика, вплоть до помесячного графика платежей и суммы переплаты за кредит.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Банковская программа может задать дополнительные вопросы. Например, калькулятор Сбербанка интересуется, не являетесь ли вы его клиентом. Если «да», то вам предоставляют льготу.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Пример 1

Допустим вы хотите взять кредит в 500 000 руб. на 4 года, и не знаете, какой банк выбрать. На помощь приходит «Универсальный калькулятор», предлагая вам банки на выбор, попарно. Для каждой пары выбираются однотипные кредиты и производится расчёт. Его итоги вам предлагают примерно в таком виде:

| ВТБ Банк Москвы кредит наличными |

Сбербанк кредит наличными |

|

| Ставка по кредиту | 16.90% | 16% |

| Ежемесячный платеж | 14 402 руб. | 14 170 руб. |

| Общая сумма выплат | 691 296 руб. | 680 167 руб. |

| Переплата в рублях | 191 296 руб. | 180 167 руб. |

| -_» — в процентах | 38,25% | 36.03% |

| Итог: | Переплата меньше на 11 129 руб. по сравнению с другим |

Разница в данном случае родилась из-за того, что процентные ставки для данного типа кредита в банках разные. Вот и выбирайте, где выгоднее.

Пример 2

Также можно сравнить выгоды и недостатки аннуитетного и дифференцированного платежей. Например, вы хотите взять кредит в 1 000 000 руб. на 3 года с процентной ставкой 12% годовых.

Картина получается следующей:

| Аннуитетный | Дифференцированный | |

|---|---|---|

| Ежемесячный платеж | 33 214,31 руб. | от 28 055,56 руб. (это максимум) |

| Общая сумма выплат | 1 195 715,15 руб. | 1 185 000,00 руб. |

| Переплата — в рублях | 195 715,15 руб. | 185 000,00 руб. |

| -_» — в процентах | 19,57% | 18.50% |

| Итог: | Переплата меньше на 10 715 руб. |

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Подумаешь, бином Ньютона!

Наш Андрей, преодолев первоначальную панику, решил попробовать вникнуть в проблему. Куда деваться, кредит всё-таки брать надо!

Он пошёл по более простому пути – использовал различные калькуляторы. Разбираться в формулах пока не рискнул, особенно для аннутиетных платежей. С дифференцированными как раз проблем не возникло, там процесс расчёта логичен и в целом ясен.

Постепенно и потихоньку, с помощью подсказок, благо в интернете полно информации, Андрей начал понимать взаимосвязь параметров. Через пару дней он стал свободно ориентироваться в терминах, видах кредитов, особенностях банков. Так что мог запросто рассчитать стоимость любого потребительского кредита.

Теперь он был готов встретиться с сотрудником банка и проверить своё знание предмета. А заодно и кредит оформить.

Выводы и рекомендации

- Собираясь брать кредит, основательно подготовьтесь к этому событию.

- Освойте необходимый круг финансовых терминов – это первое, что надо сделать.

- Выясните, какие виды кредитов предоставляют в банках, выберите наилучший для вас.

- Познакомьтесь с процентными ставками и условиями в кредитных организациях.

- Поработайте с разными видами банковских калькуляторов, подбирая выгодный вариант.

- Наберитесь опыта в расчётах, самостоятельно составьте график платежей. Попробуйте напрямую поработать с формулами.

- Только после такой тренировки вы будете готовы отстоять свои интересы в «поединке» с работником банка.

Как самостоятельно рассчитать проценты от суммы годовых

Здравствуйте, дорогие читатели!

Недавно в офисе у нас была весьма серьезная пожилая особа. Покойный муж оставил ей солидную сумму, заработанную на собственном бизнесе. Бабушка спросила, как ей самостоятельно рассчитать проценты. Эх, были бы все старики такими внимательными! Большинство из них, к сожалению, с легкостью отдает свои последние сбережения мошенникам. Я научил бабушку. Будьте и вы в курсе дел.

Способы подсчета процентов по вкладу

Чем больше вклад – тем больше прибыль. Самому при этом делать ничего не надо.

Открытие вклада в банке – пассивный вид заработка, набирающий популярность у жителей нашей страны. Популярность его просто объяснима: вкладываешь «свободные» денежные средства в банк, выжидаешь определенный период времени и получаешь прибыль.

Как рассчитать реальную доходность вклада?

Конечно, консультант банка, к примеру, Сбербанка, с радостью расскажет вам то, что написано у него в буклете по поводу банковских предложений: такой-то депозит, доходность – до 10 процентов годовых и т.д.

Но что такое эти 10 процентов? Вы принесли настоящие деньги, а вам говорят о каких-то абстрактных процентах. Наверняка, вы захотите узнать, а что значат эти проценты в переводе на реальные деньги, какой будет ваша прибыль в рублях спустя один месяц, год? Такую информацию вам далеко не каждый сотрудник банка сможет предоставить.

Но вы можете рассчитать все самостоятельно. Вычисления только с виду кажутся сложными. На самом деле все просто, они делаются по расчетной формуле. Эта формула изменяется в зависимости от капитализации процентов: если она есть – необходим один алгоритм подсчетов, если ее нет – другой. Однако, даже если у вас нет под рукой калькулятора, по формуле вы сможете точно определить прибыль от вклада.

Рассчитываем простые проценты

Формула работает, когда капитализации процентов не предполагается. Иными словами, вы кладете деньги на счет и оставляете их там на некоторый срок.

На протяжении этого срока изменения процентной ставки и суммы вклада не происходит.

Допустим, вклад составляет 200 000 рублей. Годовая процентная ставка – 10 процентов. Как высчитать прибыль, которую даст вклад?

Применим такую формулу:

S = (P × I × t ÷ K) ÷ 100

Символом S обозначена сумма начисленных процентов, которую мы должны получить, чтобы узнать прибыль.

P – сумма, которую мы положили на счет.

I – годовая процентная доходность.

t – период (дни), за который происходит начисление процентов (обычно, около половины срока депозита).

K – количество суток в году (365 или 366, если год високосный).

Давайте посчитаем:

S = 200 000 × 10 × 184 ÷ 365 ÷ 100 = 10082 (рубля). Мы получили сумму процентов, которые будут начислены за 184 дня.

Рассчитываем сложные проценты

Когда необходим расчет сложных процентов? Если предполагается капитализация вклада.

Капитализация вклада – это означает, что те проценты, которые начисляются за месяц, нужно добавить к сумме вашего вложения.

Таким образом, за второй месяц для расчета процентов следует брать изначальную сумму вклада с прибавлением процентов, начисленных в первый месяц.

Чтобы рассчитать прибыль по вкладу с капитализацией, нужна следующая формула:

S = (P × I × j ÷ K) ÷ 100

S – прибыль (начисленные проценты за определенный период).

P – сумма, положенная на счет изначально с учетом капитализации в последующие месяцы.

I – годовой процент.

J – дни, на протяжении которых идет капитализация.

K – число дней в году.

Для начала подсчитаем, какой будет сумма вклада спустя месяц.

200 000 × 10 × 30 ÷ 365 ÷ 100 = 1643 (рубля) – проценты, которые будут начислены за месяц. Прибавляем их к 200 000 рублей. Для расчета процентов за второй месяц берем в качестве P сумму 201 643 рубля.

Расчет прибыли за второй месяц, если в нем 31 день, получится таким:

201 643 × 10 × 31 ÷ 365 ÷ 100 = 1712 (рубля).

Если эту формулу применить к каждому месяцу, мы увидим, как растет прибыль в течение года.

Будьте внимательны!

Рассчитываем сложную процентную ставку

Сложная (эффективная) процентная ставка по вкладу показывает, какой доход имеет вкладчик реально. Получается она после проведения операций со сложными процентами. Это сумма процентов за весь период работы банка с вашим вкладом. Ставка рассчитывается в банке, чтобы проинформировать потенциальных вкладчиков о выгодах сотрудничества с конкретным банком.

Эффективная процентная ставка также определяется, когда речь идет о кредите. Чтобы ее высчитать, заемщику нужно подсчитать всю сумму долга, т.е. сумму, которую ему выдал банк, сложить со стоимостью кредита (процентами), комиссиями за те или иные услуги, (к примеру, смс – оповещения и др.), суммой страховки кредита и т.д. Получив эту сумму, можно рассчитать, какой взнос нужно будет делать ежемесячно.

Самостоятельно определить эффективную процентную ставку непросто. В банках, имеющих онлайн-версию, есть калькуляторы, при помощи которых сложная процентная ставка высчитывается очень быстро.

О порядке расчета процентов по вкладу в видео:

Как сделать расчет процента от конкретной суммы?

Каков алгоритм расчета процента от определенной суммы? Обратимся к математике, вспомнив, как мы высчитывали процент от числа на уроках.

К примеру, нужно определить, сколько будет 60% от 1000 рублей.

Варианты рассуждения:

- Первый путь. Берем 1000 рублей за 100 процентов. Нам нужно найти X (60 процентов от суммы в рублях). Х – 60 процентов. Значит, Х = 1000 × 60% ÷ 100% = 600 рублей. Мы получили 60 процентов от 1000 рублей – это 600 рублей.

- Второй, более простой, путь. 60 процентов – это 0,3 от суммы. Следовательно, для нахождения 60 процентов от 1000 рублей можно 0,3 умножить на 1000. Получается 600 (рублей). Расчет намного короче, но не менее точный, чем первый.

Решим еще пару несложных примеров, чтобы найти простые проценты:

Сколько в рублях будет 18 процентов годовых от вклада 20 000 рублей?

0,18 × 20 000 = 3600 рублей за один год.

Рассчитаем 19 процентов годовых на 2 года (24 месяца). Суммарный процент получается 8000. Задача выяснить, какой была изначальная сумма вклада.

Представьте, что вы сдаете экзамен и вам попалась такая задача

Давайте разберемся. Мы положили на счет определенную сумму. Обозначим ее, как и ранее, P. В год начисляется 19 процентов прибыли. Срок вклада – 24 месяца. За это время мы явились счастливыми обладателями дополнительных 8000 рублей. Значит, P × 0,19 × 2 = 8000 (стартовый капитал мы умножили на годовой процент и на количество лет).

P = 8000 ÷ 0, 19 ÷ 2 = 21 052 (рубля) – таков был наш вклад в банк.

Поработаем с другим примером.

500 000 – сумма, положенная на счет в банке под 10 процентов годовых. Срок вклада – 10 лет.

Решаем. 500 000 × 0,1 × 10 = 500 000 рублей процентов. Т.е. через 10 лет наша сумма при годовом проценте 10 должна удвоиться, и мы получим 1 000 000 рублей.

Рассчитаем проценты на примерах

Сумма кредита – 20 000 рублей. Годовой процент – 18,9%. Процент простой.

Каким будет ежемесячный платеж?

20 000 × 0,189 = 3780 – это проценты за год. В месяц процент будет в 12 раз меньше этой суммы. Значит, он составит 315 рублей. Делим 20 000 на 12 (количество месяцев в году). Получаем 1667 рублей. Это доля основного долга, приходящаяся на один месяц. Прибавляем к ней 315 рублей. Итого, 1982 рубля – ежемесячный платеж по кредиту.

Какой вклад нужно сделать сегодня в бизнес, который дает 15 процентов прибыли в год, чтобы спустя 24 месяца было 300 000 рублей?

Начнем с того, что спустя 24 месяца у нас будет 300 000 рублей (это сумма нашего вложения с процентами по вкладу за 2 года).

Мы положили на счет банка определенную сумму (P). Годовой процент – 15.

Следовательно, 2 × P × 0,15 + P = 300 000 рублей. P = 300 000 ÷ (0, 3 + 1) = 230 769 рублей – наше первоначальное вложение.

В банк положена сумма 5000 рублей. Годовой процент составляет 7,8%. Что я получу в конце года?

Рассчитываем: 5000 × 0, 078 + 5000 = 5390 рублей.

А если открыть вклад на сумму 50 000 рублей при годовом проценте 7,6 сроком на 99 дней?

В нашей стране признан английский способ процентных начислений, поэтому считается, что в году 365 дней. Итак, 50 000 × 0,076 × 99 ÷ 365 = 1030 рублей – проценты за указанный период времени (99 дней). На выходе сумма будет 51 030 рублей.

Из 15 000 рублей нужно вычесть 20 процентов. Обозначим 15 000 как 100 процентов. 0,2 – такова доля 20 процентов в целом. Вычтем из 15 000 произведение 0,2 × 15 000, получаем 12 000.

Выполним еще один расчет.

Сколько будет в рублях 5% от суммы 60 000 000 рублей? 0,05 × 60 000 000 = 3000 000 рублей.

Теперь определим, каким будет ежедневный процент, если годовой составляет 17,9?

Рассуждаем так: на счете весь год находится положенная нами изначально сумма, дающая нам по окончании года прибыль 17,9 процента. Какую прибыль эта сумма дает в месяц? 17,9 ÷ 12 = 1,49 процента – прибыль каждый месяц. А в день? 17,9 ÷ 365 = 0,049 процента ежедневно прибавляется к нашему вкладу.

К примеру, сумма вклада – 100 000 рублей. Процент прибыли в год – 17,8. Годовая сумма процентов будет равна 0,178 × 100 000 = 17 800 рублей (в год). Дневная сумма процентов рассчитывается путем деления годовой суммы на 365. Получаем 48 рублей – ежедневная прибыль.

Напоследок вычислим 5% от суммы 2000.

Все предельно просто. 2000 × 0,05 = 100.

Как рассчитать проценты в високосном году – смотрите в видео:

Рассчитываем проценты по депозиту без помощи банковского консультанта

Каждому ясно, что вклады в банке делаются для получения прибыли. А прибыль – это проценты. Каким образом можно сразу определить прибыль?

Годовой вклад без пополнения

При оформлении годового депозита, когда предполагается получить проценты по окончании года, рассчитать прибыль не составляет большого труда.

Предположим, на счет положено 700 тыс. рублей. Вклад сделан 15.07.2014 года. Срок депозита – год. Процентная ставка – 9%. Следовательно, 15.07.2015 года вкладчик вернул свои 700 000 рублей и получил сверх них 63 тысячи прибыли (расчет такой: 700 000 × 9 ÷ 100 = 63 000).

Депозит сроком более или менее года без пополнения

Допустим, 700 тысяч рублей положены на счет в банке, как и в предыдущем случае. Но срок вклада составляет 180 дней. Годовой процент по-прежнему 9%.

Расчет в данном случае будет более сложный:

700 000 нужно умножить на 9, разделить получившееся произведение на 9, затем на 100 и на 365. Получается 172,603. Это число умножаем на 180. Итог – 31 068,5.

Депозит с пополнением

Сделаем задачу еще более сложной.

Допустим, что мы открыли вклад, который можем пополнять по возможности. Вклад (500 000 рублей) открыт 15.07.2016 года на следующих условиях: годовой процент – 9%, срок депозита – год. 10.12.2016 года мы пополнили счет, положив еще 200 тысяч рублей. Спрашивается, какую прибыль мы получим 15.07.2017 года, т.е. по закрытии вклада?

Сначала подсчитаем, сколько дней прошло с 15.07.2016 по 9.07.2016 (период, когда на депозите было 500 тысяч рублей), а затем – сколько дней на депозите было 700 тысяч рублей (с 10.12.2016 по 14.07.2017).

Получается:

500 тысяч рублей лежали на счете в течение 148 суток;

700 тысяч рублей – в течение 217 суток.

К 217 прибавим 148. Сумма равна 365. Значит, мы все правильно подсчитали.

Далее определим сумму дохода за первый период:

500 000 умножим на 9, разделим произведение этих чисел на 100, полученную в результате деления сумму разделим на 365 и умножим на 148. Итого – 18 246 рублей 58 копеек (доход за первый период).

700 000 умножим на 9, разделим произведение этих чисел на 100, полученную в результате деления сумму разделим на 365 и умножим на 217.

Итого – 37 454 рубля 79 копеек (доход за период после пополнения счета).

Суммируем доходы за 2 периода: 18 246 рублей 58 копеек + 37 454 рубля 79 копеек = 55 701 рубль 37 копеек.

Сложные расчеты прибыли с учетом капитализации

Капитализация депозита – определение процентов в каждом следующем месяце исходя из суммы предыдущего месяца с прибавленными к ней начисленными в этом месяце процентами.

Допустим, уже известный нам вклад – 700 тысяч рублей – сделан на год. Годовой процент – 9%. Проценты начисляются каждый месяц. Вкладчик вправе снимать проценты ежемесячно или капитализировать свой вклад. Второй случай предполагает большую доходность.

Выполним расчет.

В первый месяц банковской работы, при условии, что в нем 30 дней, депозит вырастет на 5 178 рублей 8 копеек (700 000 × 9 ÷ 100 ÷ 365 × 30 = 5 178,08).

Это число прибавляем к 700 000. Получается 705 178,08 рубля. Умножаем сумму на 9, делим на 100, затем на 365 и умножаем на 30. Получается число 5 216,39, т.е. 5 216 рублей 39 копеек. Сравним его с результатом предыдущего расчета. Разница – 38 рублей 31 копейка.

Рассчитаем доход за третий месяц:

700 000 + 5 178,08 + 5 216,39 = 710394,47.

710394, 47 умножим на 9, разделим на 100, затем на 365 и умножим на 30.

Итого – 5254,97, т.е. 5254 рубля 97 копеек.

Такую прибыль даст депозит за три месяца. Аналогично высчитывается доход за 5, за 10 и т.д. месяцев. Годовая доходность будет 64 728 рублей 4 копейки, если считать, что количество дней в месяце равно 30.

Имейте в виду, что годовой процент по депозиту без капитализации, как правило, выше, чем по вкладу с капитализацией.

Прежде чем выбрать вклад, узнайте все подробности о начислении процентов. Сделайте расчеты сами, проведите сравнение доходности разных депозитов.

Вложение средств без капитализации может принести вам большую прибыль, чем вклад с ней. И наоборот.

Расчет прибыли, когда причисление процентов проводится по окончании срока депозита

Вклад на несколько лет

Вкладчик открыл счет в банке на 10000 рублей. Годовой процент составляет 9%. Срок вложения – 24 месяца.

За один год:

Примем 10000 за 100 процентов. Х – количество рублей, соответствующее 9%. Х = 10000 × 9 ÷ 100 = 900. Прибыль за первый год – 900 рублей.

За 2 года:

Расчет прост: умножаем 900 на 2.

Получаем 1800 рублей прибыли от двухлетнего вклада.

Вложение на несколько месяцев

10000 положено на счет на 3 месяца. Годовой процент – 9%. За год прибыль бы составила 900 рублей. Прибыль спустя 90 дней – Х.

Х = 900 × 90 ÷ 365 = 221,92 рубля.

Как сделать расчет дохода от пополняемого депозита при условии, что проценты выплачиваются в конце срока?

Счета, которые можно пополнять, как правило, дают более низкую прибыльность. Пока действует договор, может произойти уменьшение ставки рефинансирования, и депозит вкладчика не будет приносить выгоду банку. Т.е. выплаты по вкладу начнут превышать процент, выплачиваемый должниками, взявшими кредиты. Однако это не касается тех ситуаций, когда ставка по депозиту не находится в зависимости от ставки рефинансирования.

Итак, ставка рефинансирования повышается – увеличивается процентная ставка по вкладу; ставка рефинансирования понижается – меньше становится прибыль вкладчика.

Пример, как подсчитать проценты по вкладу, который можно пополнять:

Депозит – 10000 рублей. Срок 90 дней. Годовой процент – 9%. Через 30 дней вкладчик положил на счет 3 тыс. рублей.

900 рублей – прибыль за год, если бы вклад не был пополнен.

За месяц: 900 × 30 ÷ 365 = 73,972 рубля.

На счете после 30 дней – 13 тысяч рублей.

Перерасчет за весь год: 13000 × 9 ÷ 100 = 1170 рублей.

На 2 последних месяца: 1170 × 60 ÷ 365 = 192,33 рубля.

В итоге прибыль (все начисленные проценты): 266,302 рубля.

Расчет дохода от депозита с капитализацией

Выплата процентов по вкладу может быть:

- единовременной, т.е. в день, когда договор по депозиту подписан, расторгнут или окончен;

- периодической: сумма делится и выдается каждый месяц, через каждые три месяца, раз в квартал или ежегодно.

Выбор за клиентом, какой из следующих вариантов предпочесть:

- с периодичностью, обозначенной в договоре, посещать банк с целью снять начисленные за прошедший период проценты;

- или получать их на карту в автоматическом режиме.

Капитализировать проценты – значит причислять их к остатку по депозиту каждый месяц.

Представьте, что вы приходите в банк каждый месяц в день, когда начисляются проценты, снимаете их и пополняете свой вклад снятой суммой.

Происходит увеличение остатка по депозиту – идет начисление процента на процент. Такие вклады рекомендуется выбирать людям, не планирующим снятия сбережений до окончания срока депозита.

Существуют вклады с возможным снятием капитализированных процентов.

Рассчитываем проценты по депозиту с капитализацией

В первый день года был открыт вклад, предполагающий капитализацию процентов. Сумма вклада – 10000 рублей. Годовой процент – 9%. Срок – полгода, т.е. 180 дней. Проценты начисляются и капитализируются 30-го или 31 числа ежемесячно.

Месяцы содержат разное количество дней:

- 30 суток – 3 месяца;

- 28 суток – 1 месяц;

- 31 день – 2 месяца.

Рассчитывая число суток в периоде, необходимо иметь в виду, что когда последний день периода является выходным, окончание срока переносится на первый рабочий день после него.

Из-за этого онлайн-калькуляторы не могут дать 100-процентно точный расчет. Невозможно точно рассчитать проценты по вкладу за 24 месяца, если утверждение производственного календаря – дело ежегодное.

Проверяем, правильно ли начислены проценты по депозиту

Техника не всегда работает исправно. Имея на руках выписку из счета, можно пересчитать проценты, которые полагаются к выплате.

Например, 20 января был сделан вклад, 10000 рублей. Предполагается ежеквартальная капитализация процентов. Срок размещения средств – 273 дня. Годовой процент – 9%. В марте, 10-го числа, произошло пополнение депозита на 30 тысяч рублей. 15-го июля вкладчик снял со счета 10 тысяч рублей. 20-е число в апреле и 20-е число в июле – выходные дни.

Ст. 214.2 (НК РФ) говорит о том, что если при заключении договора или его продления до трех лет процент по вкладу в рублях был выше в феврале 2014 года ставки рефинансирования на 5%, на процентные доходы, превышающее это значение, вкладчику надо заплатить налог в размере 35 процентов. Оформлять документы в этом случае должен банк.

Порядок расчета процентов по банковскому депозиту в Excel:

Как рассчитать доходность депозита самому?

Многие граждане нашей страны отдают свои средства на хранение и приумножение банкам. Если вклад не превышает 700 тысяч рублей, его страхует государство. Открыв счет в банке, человек получает гарантию возврата своих средств с причислением к ним процентов.

Считается, что процентная ставка показывает прибыльность депозита. Верно ли это мнение? Не верно. Нужен учет всех свойств вклада, чтобы определить доходность от него.

Для прогноза прибыльности надо знать, как считают проценты.

Долгое время работая в банке, я понял, что большинство граждан не умеют производить подсчет процентов. Однако не во всех банках работают добросовестные сотрудники. Многие из них так же, как и клиенты, не могут сосчитать прибыль от вклада. Вот почему важно научиться самому рассчитывать доходность депозита.

200 тысяч рублей разместили на год.

Вспомним, что есть 3 вида вкладов:

- с причислением прибыли к сумме депозита раз в месяц;

- с причислением прибыли раз в квартал;

- с причислением прибыли раз в год.

Используется 2 формулы:

- для вычисления простых процентов;

- для вычисления сложных процентов.

Простой процент означает, что прибыль от вклада начисляется перед окончанием срока существования депозита.Сложный процент обусловлен причислением процентов к сумме вклада в определенные дни.

Простые проценты рассчитываются так:

S = (P x I x t ÷ K) ÷ 100 (S – прибыль; I – годовой %; t – число дней, в которые начислялись проценты по вкладу; K – дни в году; P – изначальная сумма на счете).

Формула для расчета сложных процентов:

S = (P x I x j ÷ K) ÷ 100 (j – число дней в периоде, в конце которого проценты капитализируются; P – сумма вклада с причисленными процентами; S – изначальная сумма депозита с добавлением процентов).

Пример капитализации процентов раз в месяц

Используется формула сложных процентов. В январе S = 1189,04 рубля (100 000 x 14 x 31 ÷ 365) ÷ 100 = 1189,04).

Прибавим сумму процентов за месяц к изначальной сумме.

Итог – 101 189,04 рубля.

В феврале S = 1086,74 рубля (101 189,04 x 14 x 28 ÷ 356) ÷ 100 = 1086,74).

Январские проценты больше февральских, т.к. в январе больше дней. 101189,04 складываем с 1086,74. Получаем 102275,78 рубля. Так для каждого месяца вклада.

Пример капитализации процентов раз в квартал

Есть риск сделать такую ошибку (как показывает мой опыт, она встречается часто): поставить в формулу вместо j = 90 или 91 дня j = 30 или 31, т.е. взять во внимание число дней в одном месяце, а не в квартале.

Расчет производится при помощи формулы сложных процентов.

В первом квартале S = 3452,05 рубля (100 000 x 14 x 90 ÷ 365) ÷ 100).

Во втором квартале вместо 100 000 берем 103452,05. Далее, я надеюсь, все понятно.

Пример капитализации по окончании времени вклада

Нужна формула для вычисления простых процентов.

Если депозит 100 000 рублей, S составит 14000 рублей (100 000 х 14 х 365 ÷ 365) ÷ 100 = 14000).

На этом премудрости заканчиваются.

Рассчитывайте проценты, тщательно изучайте договор с банком, прежде чем его подписать.

Будьте финансово грамотными людьми!

Приумножайте свои денежные средства!

>

6 способов посчитать проценты от суммы с калькулятором и без

1. Как посчитать проценты, разделив число на 100

Так вы найдёте числовой эквивалент 1%. Дальше всё зависит от вашей цели. Чтобы посчитать проценты от суммы, умножьте их на размер 1%. Чтобы перевести число в проценты, разделите его на размер 1%.

Вы заходите в супермаркет и видите акцию на кофе. Его обычная цена — 458 рублей, сейчас действует скидка 7%. Но у вас есть карта магазина, и по ней пачка обойдётся в 417 рублей.

Чтобы понять, какой вариант выгоднее, надо перевести 7% в рубли.

Разделите 458 на 100. Для этого нужно просто сместить запятую, отделяющую целую часть числа от дробной, на две позиции влево. 1% равен 4,58 рубля.

Умножьте 4,58 на 7, и вы получите 32,06 рубля.

Теперь остаётся отнять от обычной цены 32,06 рубля. По акции кофе обойдётся в 425,94 рубля. Значит, выгоднее купить его по карте.

Вы видите, что игра в Steam стоит 1 000 рублей, хотя раньше продавалась за 1 500 рублей. Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены.

Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%.

100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин.

2. Как посчитать проценты, разделив число на 10

Этот способ похож на предыдущий, но считать с его помощью гораздо быстрее. Но только если речь идёт о процентах, кратных пяти.

Сначала вы находите размер 10%, а потом делите или умножаете его, чтобы получить нужное количество процентов.

Пример

Допустим, вы кладёте на депозит 530 тысяч рублей на 12 месяцев. Процентная ставка составляет 5%, капитализации не предусмотрено. Вы хотите узнать, сколько денег заберёте через год.

В первую очередь надо вычислить 10% от суммы. Разделите её на 10, передвинув запятую влево на один знак. Вы получите 53 тысячи.

Чтобы узнать, сколько составляют 5%, разделите результат на 2. Это 26,5 тысячи.

Если бы в примере речь шла о 30%, нужно было бы умножить 53 на 3. Для расчёта 25% пришлось бы умножить 53 на 2 и прибавить 26,5.

В любом случае такими крупными числами оперировать довольно просто.

3. Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

4. Как посчитать проценты с помощью соотношений

В некоторых случаях можно воспользоваться простыми дробями. Например, 10% — это 1/10 числа. И чтобы узнать, сколько это будет в цифрах, достаточно разделить целое на 10.

- 20% — 1/5, то есть нужно делить число на 5;

- 25% — 1/4;

- 50% — 1/2;

- 12,5% — 1/8;

- 75% — это 3/4. Значит, придётся разделить число на 4 и умножить на 3.

Вы нашли брюки за 2 400 рублей со скидкой 25%, но у вас в кошельке только 2 000 рублей. Чтобы узнать, хватит ли денег на обновку, проведите серию несложных вычислений:

100% — 25% = 75% — стоимость брюк в процентах от первоначальной цены после применения скидки.

2 400 / 4 × 3 = 1 800. Именно столько рублей стоят брюки.

5. Как посчитать проценты с помощью калькулятора

Если без калькулятора вам жизнь не мила, все вычисления можно делать с его помощью. А можно поступить ещё проще.

- Чтобы посчитать проценты от суммы, введите число, равное 100%, знак умножения, затем нужный процент и знак %. Для примера с кофе вычисления будут выглядеть так: 458 × 7%.

- Чтобы узнать сумму за вычетом процентов, введите число, равное 100%, минус, размер процентной доли и знак %: 458 – 7%.

- Аналогично можно складывать, как в примере с депозитом: 530 000 + 5%.

6. Как посчитать проценты с помощью онлайн-сервисов

Не все проценты можно посчитать в уме и даже на калькуляторе. Если речь идёт о доходности вклада, переплатах по ипотеке или налогах, требуются сложные формулы. Они учтены в некоторых онлайн-сервисах.

Planetcalc

На сайте собраны разные калькуляторы, которые высчитывают не только проценты. Здесь есть сервисы для кредиторов, инвесторов, предпринимателей и всех тех, кто не любит считать в уме.