Содержание

- Как выгодно вложить деньги?

- Сохраняй

- Управляй

- Депозиты с повышенными ставками

- Социальный вклад

- Депозит “Подари жизнь”

- Льготы для пенсионеров

- Программы, оформляемые в системе “Сбербанк Онлайн”

- Виды вклада «Пополняй» от Сбербанка

- Как открыть вклад «Пополняй»

- Под сколько процентов дают потребительский кредит в банках

- Под сколько процентов Сбербанк дает потребительский кредит в 2019 году

- Как оформить кредит под самый маленький процент

- Кто может положить деньги под проценты в Сбербанк

- Вклад «Сохраняй»

- Вклад «Пополняй»

- Вклад «Управляй»

- Вклад «Пенсионный плюс»

- Специальные условия для пенсионеров

- Дополнительные программы

- Как и где положить деньги под процент

- Вклады в Сбербанке на сегодняшний день: проценты и условия

- Вклад Сбербанка «Новогодний бонус»

- Новый вклад Сбербанка «Выгодный старт»

- Вклады Сбербанка «Сохраняй»: проценты и условия

- Вклады Сбербанка «Пополняй»: проценты и условия

- Вклады Сбербанка «Управляй»: проценты и условия

- Вклад Сбербанка «Подари жизнь»: условия и ставки

- Вклад «Пенсионный-плюс Сбербанка России»

- Выводы: какой вклад Сбербанка сегодня самый выгодный

Решить, на какой вклад в Сбербанке выгоднее всего сегодня положить деньги, вам будет предельно просто. Определите, какие из приведенных ниже возможностей подходят именно вам.

Как выгодно вложить деньги?

На данный момент очень многие люди обеспокоены вопросом о том, как сохранить и приумножить свои сбережения? Ведь в нашей стране действует достаточно большая инфляция, которая ежегодно “съедает” часть наших накоплений.

Чтобы свести этот процесс к минимуму, необходимо грамотно инвестировать свои свободные денежные средства. Если у вас на руках крупные суммы, можно попробовать вложиться в ценные бумаги, недвижимость, драгоценные металлы и т.д., а если небольшая сумма, то наиболее оптимальный вариант – это оформление депозита.

Почему именно вклад? Дело в том, что это один из наиболее безопасных вариантов капиталовложения – он не требует от вас огромных сумм, специальных знаний, и не предполагает практически никакого риска.

Вы всегда можете получить обратно ту сумму, которую вы вложили, а если вы соблюдали условия договора – еще и с процентами. Плюс ко всему, вклады в банках застрахованы государством на сумму до 1,4 млн. рублей, подробнее об этом можно прочесть .

Большинство россиян единогласно выбирают Сбербанк России для того, чтобы открыть накопительный счет, и причина здесь одна – надежность. Далее мы предлагаем вам рассмотреть более подробно условия наиболее выгодных его программ.

Идем дальше, выберите подходящий вам раздел:

Сохраняй

- У вас есть накопления более 1000 руб., 100 долларов США или евро. Больше о мультивалютных вкладах вы узнаете на этой странице

- Вы уверены, что эти сбережения не потребуются вам в течение определенного времени – от одного месяца до трех лет.

- Вы не планируете ни снимать деньги, ни пополнять открытый счет. Вас устроит возможность пользоваться только причисленными процентами.

- Ваша задача не просто сохранить, а максимально приумножить ваши сбережения.

- В зависимости от выбранного вами срока и имеющейся у вас суммы ставка составит от 3,80% до 5,5% в год.

Наиболее комфортные условия предусмотрены пенсионерам, для которых ставка не зависит от размера депозита, а только от выбранного периода. Детальнее читайте на этой странице

Пополняй

- Будет достаточно даже одной тысячи рублей или ста евро/долларов США. Это минимальный первый взнос для оформления .

- Накопить вы хотите к определенной дате, то есть, четко знаете, на какой период вам нужно депозит открыть – от трех месяцев до трех лет.

- В течение этого времени вы планируете счет пополнять. Учесть нужно только то, что дополнительные платежей должны быть от 1000 рублей/100 долларов США/100 евро, и то, что есть ограничение по максимальной сумме (первоначальный взнос, умноженный на десять). Не действует это ограничение только для вкладчиков пенсионного возраста.

- Вас устроит условие, что снимать можно только проценты.

- Ваша задача — накопить.

Процент – от 3,60% до 5,15% годовых зависит от внесенной суммы и установленного периода. Максимальная — для счетов, на которых находится от 2 миллионов рублей, открытых на срок от 6 до 12 месяцев. Детальнее о данном депозите – на этой странице

Возможно, эти статьи также будут вам интересны:

Управляй

- Вы ставите себе задачу накопить, но при этом предусматриваете возможность снимать средства со вклада в случае необходимости. Снимать можно до установленного минимума.

- Ваш стартовый капитал составляет 30 или более тысяч рубл., 1000 долларов США/евро или более. Детальнее о программе

- Срок и ограничения по данной программе действуют такие же, как по продукту «Пополняй». Ставка от 3.4% до 4,85%.

Выгодное предложение для тех, кто хочет всегда иметь возможность воспользоваться своими денежными средствами без потери процента, а также положить дополнительную сумму на свой счет.

Важно: на функцию пополнения есть ограничение по программе “Пополняй” и “Управляй”. Вы должны помнить о максимальной сумме, которая не должна превышать первоначально вложенную в 10 раз.

Если сумма вклада превышает максимальную, то на разницу между фактической суммой вклада и максимальной проценты начисляются по ставке 1/2 от ставки по вкладу, действовавшей на дату превышения. Данное ограничение не распространяется на пенсионеров.

Депозиты с повышенными ставками

Для владельцев пакетов услуг – Премьер/Первый.

- Особый Сохраняй (до 6,85%, 1 млн, до 3 лет, без пополнения и снятия).

- Особый Пополняй (до 6,30%, 1 млн, до 3 лет, с пополнением, но без обналичивания части средств со счета).

- Особый Управляй (до 6,20%, 1 млн, до 36 месяцев, с возможностью снятия и внесения дополнительных взносов).

Социальный вклад

Предназначен для детей, которые остались без родителей. Он может быть открыт на имя ребенка его законным представителем. Ставка – 4,75%. Период – 36 мес., сумма – от 1 рубл., с пополнением и снятием.

Депозит “Подари жизнь”

Предназначен для поддержки детей с гематологическими, онкологическими и иными серьезными заболеваниями. Ставка – 5,65%, срок – 1 год. Без обналичивания и снятия. Сумма – от 10 тыс руб. Каждые 3 месяца Сбербанк переводит в благотворительный фонд 0,3% от суммы на депозитном счете.

Льготы для пенсионеров

Нас часто спрашивают, есть ли для пенсионеров особые предложения? На данный момент, есть только один продукт – “Пенсионный Плюс”, который подключается к вашей карте, на которую приходит пенсия.

По этому вкладу нет минимальной суммы, доход в размере 3,5% годовых начисляется на минимальный остаток средств, которые вы храните на своем карточном счету. Можно пополнять и снимать деньги без ограничений. Выплаты производятся ежеквартально.

Кроме того, для людей пенсионного возраста предусмотрена следующая льгота: при выборе вклада “Сохраняй” или “Пополняй”, им будет начислена максимальная ставка, соответствующая выбранному сроку. А вот размер внесенной суммы значения иметь не будет.

Для расчета вашего дохода по любому из представленных выше предложений, воспользуйтесь онлайн-калькулятором:

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

Программы, оформляемые в системе “Сбербанк Онлайн”

Они доступны только для действующих клиентов банка, которые имеют здесь открытые дебетовые карты или расчетные счета. С помощью Личного кабинета вы можете в режиме онлайн открыть депозит с повышенной доходностью, подробнее об этом мы рассказываем .

Какие программы будут вам доступны:

- Сохраняй Онлайн – до 5,75%,

- Пополняй Онлайн – до 5,30%,

- Управляй Онлайн – до 5% в год.

Все прежние условия, а именно первоначальные суммы и сроки остаются теми же. Для пенсионеров действуют льготы автоматически, т.к. система определяет категорию вкладчика. Дополнительно ничего указывать не надо, только интересующие вас параметры вклада, а также счет, с которого вы будете переводить денежные средства на депозит.

Как видите, в Сбербанке есть несколько привлекательных программ для открытия вклада, для получения наибольшей выгоды рекомендуем открывать счет через Интернет (доступно только действующим клиентам компании). Консультацию можно получить в Контактном центре по номеру: 8-800-555-55-50 или 900.

Рубрика «вопрос-ответ»

2017-12-13 09:28 АлександрЗдравствуйте, хочу открыть ежемесячно пополняемый вклад на срок более 3 лет по 1000 руб (копилка). За это время снимать деньги с вклада не планирую. Что посоветуете?Посмотреть ответ Скрыть ответ КонсультантАлександр, если вам нужен вклад с возможностью внесения дополнительных сумм, то вам нужен депозит «Пополняй» или же счет «Универсальный» 2019-03-20 09:21 ЕленаДобрый день! Я открыла через Сбербанк-Онлайн вклад в евро. Мне нужно накопить к определенному времени. Когда придет это время, то как я смогу получить эти евро наличными? Спасибо!Посмотреть ответ Скрыть ответ КонсультантЕлена, разумеется, если вы открывали именно валютный вклад, то и получить затем вы сможете именно валюту в наличном варианте 2015-11-15 19:45 ИгорьЗдравствуйте, я студент проживаю в общежитии получаю не большую стипендию экономлю её так как пользуюсь минимумом и вкладываю стипендию на сберегательную книжку но не под проценты, если деньги будут просто лежать на книжке длительное время будут ли идти проценты?Посмотреть ответ Скрыть ответ КонсультантИгорь, у всех сберкнижек есть % на любую сумму начисляется процент Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по .Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете .

Вклад «Пополняй» Сбербанка сегодня будет выгоден для физических лиц и пенсионеров, которые предпочитают копить, регулярно откладывая средства в банк. Смотрите процентные ставки и условия депозита в 2019 году.

Пополняемые вклады Сбербанка в 2019 году

Главная особенность депозита «Пополняй» понятна из названия. Это вклад, который позволяет время от времени пополнять свой банковский счет. Открыв такой депозит, удобно копить деньги на какую-либо крупную покупку или просто откладывать средства на черный день.

Многие стараются тратить зарплату не полностью, а сберегать какую-либо ее часть для будущих важных расходов. Если складывать эти деньги на вклад Сбербанка «Пополняй», то сумма будет не только сохраняться, но и прирастать за счет процентов.

Если вы начинаете копить не с нуля, а уже имея круглую сумму, то имеет смысл оформить сразу два депозита для физических лиц Сбербанка: «Сохраняй» и «Пополняй». На первый депозит надо положить уже имеющиеся деньги, поскольку там процент выше. А второй – постепенно пополнять.

Главное только правильно определить срок, на который вы намерены вложить деньги в банк. Важно, чтобы эти средства точно не понадобились вам в течение всего срока депозита. Ведь если вы захотите частично забрать свои деньги, то их вам, конечно, отдадут, но все начисленные проценты сгорят! Для тех, кто намерен расходовать деньги с банковского счета, предназначен специальный вклад «Управляй».

Смотрите полный список вкладов Сбербанка с условиями и ставками

Виды вклада «Пополняй» от Сбербанка

Открыть вклад Сбербанка «Пополняй» можно в отделении банка или через Интернет. Процентные ставки НЕ будут различаться в зависимости от способа оформления депозита. А максимальную доходность могут получить премиальные клиенты банка. Соответственно, в линейке банка есть 4 вида одного и того же вклада:

- «Пополняй» — для оформления в отделении банка;

- «Пополняй Онлайн» — для открытия через Интернет;

- «Особый Пополняй» — для клиентов Сбербанк Премьер;

- «Лидер Пополняй» — для владельцев пакета услуг Сбербанк Первый.

Для пенсионеров предусмотрены специальные льготные условия.

Рассмотрим действующие сегодня процентные ставки и условия вклада для физических лиц «Пополняй» от Сбербанка.

Вклады Сбербанка «Пополняй» и «Пополняй Онлайн»

Депозиты для тех, кто предпочитает копить и регулярно откладывать средства в надежном банке. Открываются в отделении, онлайн или банкомате.

Условия

| Срок | 3 месяца — 3 года |

| Валюта | Рубли / Доллары США |

| Минимальная сумма | 1 000 рублей / 100 долларов США |

| Пополнение |

Наличное — от 1 000 рублей / 100 долларов США Безналичное — не ограничено |

| Частичное снятие | Не предусмотрено |

Процентные ставки на сегодняшний день

Не зависят от способа открытия депозита.

(Без капитализации / С капитализацией процентов)

в рублях РФ

в долларах США

Сбербанк временно не открывает новые вклады в евро, и предлагает воспользоваться Сберегательным счетом в евро по ставке 0,01% годовых.

Вклад Сбербанка «Особый Пополняй»

Этот депозит физических лиц предназначен для премиальных клиентов с действующим пакетом услуг «Сбербанк Премьер» или «Сбербанк Первый».

| Срок | 3 месяца — 3 года |

| Валюта | Рубли / Доллары США |

| Минимальная сумма | 700 000 руб. / 50 тыс долларов |

| Пополнение |

Наличное — от 1 000 рублей / 100 долларов США Безналичное — не ограничено |

| Частичное снятие | Не предусмотрено |

Процентные ставки

до 4,06% в рублях;

до 0,75% в долларах.

Вклад Сбербанка «Лидер Пополняй»

Этот депозит физических лиц предназначен только для премиальных клиентов с действующим пакетом услуг «Сбербанк Первый».

| Срок | 3 месяца — 3 года |

| Валюта | Рубли / Доллары США |

| Минимальная сумма | 5 млн руб. / $ 150 тыс. / € 150 тыс. |

| Пополнение | Предусмотрено |

| Частичное снятие | Не предусмотрено |

до 5,05% в рублях;

до 1,25% в долларах США.

Вклад Сбербанка «Пополняй»: условия для пенсионеров

По депозитам для физических лиц «Пополняй», открываемым пенсионерами, устанавливается максимальная ставка для выбранного срока, независимо от суммы.

Такие специальные условия действуют для для женщин старше 55 лет и мужчин старше 60 лет. Тем, кому до заслуженного отдыха осталось недолго, можно не беспокоиться по поводу процентов. Условиями вклада предусмотрен автоматический перевод на лучшие ставки из возможных в банке по достижению пенсионного возраста и пролонгации депозита.

Процентные ставки вклада «Пополняй» для пенсионеров

Не зависят от способа открытия депозита.

(Без капитализации / С капитализацией процентов)

В рублях

В долларах

Условия начисления процентов по вкладу «Пополняй»

— Проценты начисляются ежемесячно.

— Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

— Начисленные проценты можно снимать, а также перечислять на счет карты.

Увеличение процентной ставки

Автоматически при достижении следующей суммовой градации.

В любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их:

— по депозитам на срок до 6 месяцев (включительно) — по процентной ставке 0,01% годовых

— по вкладам на срок свыше 6 месяцев:

- при востребовании депозита в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых;

- при востребовании вклада по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Банком по данному виду вкладов на дату открытия (пролонгации) .

При досрочном расторжении вклада Сбербанка «Пополняй» проценты пересчитываются без учета ежемесячной капитализации процентов.

Условия пролонгации

Автоматическая пролонгация осуществляется на условиях и под процентную ставку, действующие по вкладу «Пополняй» на дату пролонгации.

Количество пролонгаций не ограничено.

По вкладу вы можете оформить доверенность и составить завещательное распоряжение.

Как открыть вклад «Пополняй»

Оформить депозит можно тремя способами. Выбирайте наиболее удобный для себя.

1. В отделении банка.

- Обратитесь в отделение Сбербанка в вашем регионе с паспортом или иным документом, удостоверяющим личность.

- Подпишите договор о вкладе.

- Внесите на свой счет сумму вклада.

- Вклад открыт!

2. Онлайн — через Интернет.

- Войдите в Сбербанк Онлайн и выберите раздел «Вклады и счета».

- Выберите пункт меню «Открытие вклада».

- Ознакомьтесь с условиями размещения средств и выберите подходящий вклад. Нажмите «Продолжить».

- Заполните заявку: выберите счет списания, сумму зачисления и срок вклада. Нажмите «Открыть».

- Вклад открыт!

3. В банкомате.

- Воспользуйтесь ближайшим банкоматом Сбербанка и следуйте инструкции на мониторе.

Контакты

Официальный сайт: www.sberbank.ru

Оформляя потребительский кредит, первое, на что обращает внимание любой заемщик – это процентная ставка. В некоторых случаях, когда человеку очень срочно нужны деньги, он готов взять заем под любой процент. Но чаще всего людей интересует именно пониженная стоимость потребительского кредита. Под сколько процентов дают потребительский кредит в банках на сегодняшний день? Именно этот вопрос мы разберем ниже.

Под сколько процентов дают потребительский кредит в банках

В конце 2015 года ставка ЦБ РФ достигла 17 %, что сильно обеспокоило граждан нашей страны. Но спустя некоторое время процент начал снижаться и в конце октября 2018 года составлял 8,25 %. Сейчас он составляет уже 7,75 %. Ставки по потребительским кредитам тоже падают. Заемщики очень рады такому снижению.

В настоящее время российские банки выдают кредиты под более выгодные для клиентов проценты:

- потребительские — 10–21,39 %;

- ипотечные — 6–10 %;

- автокредиты — 10,9–19,9 %.

С каждым днем желающих получить кредит в банке становится больше благодаря появлению новых государственных программ по ипотечному и автокредитованию. Но банки выдают денежные средства далеко не каждому. Они очень тщательно проверяют своих будущих заемщиков: стабильный ли у них доход, размер заработной платы, наличие задолженностей перед другими банками. Соответственно, сегодня люди могут получить денежные средства в банке только при подтверждении своего финансового положения.

Также стоит упомянуть валютное кредитование. В последнее время оно стало менее популярно, так как ситуация на валютном рынке постоянно меняется. Люди боятся колебаний курсов, поэтому данное направление кредитования их практически не интересует.

Перед тем как оформить сделку с банком, потенциальный клиент выбирает тип займа. Потребительский кредит делится на 2 группы: целевой и нецелевой.

Целевой кредит

Данная форма потребительского кредитования предполагает наличие определенной цели, на которую человек желает получить деньги. Заемщику необходимо оповестить банк: на что именно он будет тратить деньги, представить документы, а затем еще и подтвердить целевое использование средств.

Сумма ограничена: банк предоставляет заемные средства в том количестве, которое необходимо на ту или иную покупку/услугу. К примеру, вы решили купить мебель. Вы получили деньги в банке и приобрели необходимые товары. Затем вы обязаны предоставить чеки в банк в качестве подтверждения покупки. Несмотря на усиленный контроль со стороны финансовой организации, многие заемщики предпочитают именно этот вид займа – процент по нему гораздо ниже, чем в случае с нецелевым кредитом.

Нецелевой кредит

Данная форма потребительского кредитования не предусматривает предоставления дополнительных документов – вы можете потратить деньги на все, что угодно. Банк просто спрашивает у вас о цели вашего займа, но в дальнейшем не проверяет, на что именно вы потратите деньги. Разумеется, в данном случае банк уже выдает денежные средства под более высокий процент и сумма займа не ограничена. В Сбербанке нецелевой потребительский кредит имеет минимальную процентную ставку в размере 11,9 %. Но в большинстве случаев банк одобряет кредит под более высокий процент.

Если вы хотите получить сумму в банке под минимальный процент, советуем вам отдавать предпочтение целевому виду займа. Он действительно не очень удобен, но вы получите именно ту сумму, которая вам необходима, под минимальный процент. Если у вас хорошая кредитная история, вы получаете заработную плату на карту банка (для ВТБ и Сбербанка), или же предоставите документы о вашем постоянном доходе (справка 2НДФЛ, копия трудовой книжки), то банк может одобрить вам потребительский кредит под еще более низкую процентную ставку.

Обратите внимание. В последнее время в России люди все чаще берут займы в банках на отпуск. По статистике каждый четвертый из таких кредитов является просроченным. Люди берут деньги и замечательно проводят время, а затем получают «черную» кредитную историю. Отдыхают они на чужие деньги, а отдавать приходится свои. По мнению экспертов, лучше несколько раз подумать и постараться накопить самостоятельно на отдых, чем иметь большую задолженность перед банком. Потому что когда появится настоящая необходимость получить деньги, банк может отказать вам в этом.

Кредитные карты

Желая получить кредитную карту, следует помнить, что на сайтах и в рекламных роликах банков указаны только минимальные процентные ставки. На самом деле процент может быть выше. Например, «Кредит Европа Банк» при оформлении кредитной карты MasterCard Card Credit Plus на сумму до 600 000 рублей предлагает ставку от 29,9 %. У каждого банка свои условия по кредитным картам и для каждого они могут быть индивидуальны. Обычно, клиенту необходимо предоставить документы, необходимые для получения кредитной карты, и только тогда банк установит процентную ставку. Обычно, 20 % — 35 % годовых. Но бывают случаи, когда банк предлагает и 18% и даже 37%.

Обычно условия установления минимальной процентной ставки по кредитным картам схожи с кредитами. Если у вас есть стабильный высокий доход и положительная кредитная история, банк предложит вам пониженный процент. Во многих банках также существуют карты мгновенной выдачи. Эксперты не советуют выбирать вам карты данного типа, так как процент по ним может достигать 50 %. Многие люди умеют грамотно пользоваться кредитными картами и платят минимальные проценты банку. У каждой карты существует льготный период, который в среднем длится от 50 до 55 дней. Если внести деньги на карту в течение данного срока, банк не возьмет с вас комиссию. В некоторых банках льготный период может длиться даже 100 дней. Например, в Альфа-Банке.

Кредит наличными

Сегодня банки выдают наличные денежные средства под довольно высокий процент. Обычно, чем больше сумма, тем ниже процентная ставка. В среднем процент по данному виду займа составляет 11-25 %, если вы погасите долг перед банком в течение года. Также будьте внимательны к тем банкам, в которых очень низкие проценты. В условиях банка может быть прописано, что ставка увеличивается в течение срока кредитования.

Экспресс-кредит

В банках также существуют потребительские кредиты мгновенной выдачи. Клиент получает деньги сразу в день обращения, необходимо предъявить только паспорт или водительское удостоверение. Максимальная сумма – 500 тыс. рублей. Но так как этот тип займа пользуется большим спросом, максимальный процент по нему достигает 50 %. Если у вас положительная кредитная история, банк предложит вам сниженную ставку по экспресс-кредиту.

Читайте также: «Взыскание долга по расписке — как вернуть деньги без суда или по суду?»

Под сколько процентов Сбербанк дает потребительский кредит в 2019 году

Сегодня Сбербанк предлагает следующие виды потребительского кредитования:

- без обеспечения;

- с поручителями;

- под залог недвижимости;

- для владельцев ЛПХ (личного подсобного хозяйства).

1. Потребительский кредит без обеспечения.

Банк выдает клиенту деньги под проценты без залога и поручителей. Получить потребительский кредит без обеспечения могут те клиенты, которые не получают зарплату на карту Сбербанка. Единственное условие — возраст клиента (от 21 года до 70 лет на момент возврата занимаемой у банка суммы). Минимальная сумма кредитования составляет 30 тыс. рублей, максимальная – 3 млн. рублей. Срок – от 3 месяцев до 5 лет. Банк не взимает комиссию за выдачу денежных средств. Процентная ставка колеблется в зависимости от суммы. Чем выше сумма займа, тем ниже процент.

| Сумма, руб. | Ставка |

| до 300 000 | от 14,9% до 19,9% |

| от 300 000 до 1 млн | от 12,9% до 16,9% |

| от 1 млн | от 12,9% до 13,9% |

При подборе персонального предложения для клиента банк предлагает клиенту выбрать подходящий ежемесячный платеж по кредиту. Рассмотрим несколько случаев.

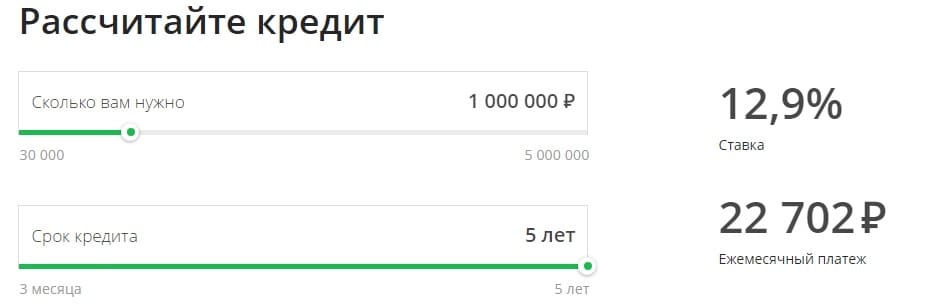

Кредит в Сбербанке на 1 млн рублей.

Представим себе ситуацию. Человек решил взять денежную наличность в банке на сумму 1 млн рублей на 5 лет. Процентная ставка будет от 12,9% до 13,9%. Рассчитав полную стоимость займа под 12,9%, ежемесячный платеж составит 22 702 рублей. Сумма не маленькая.

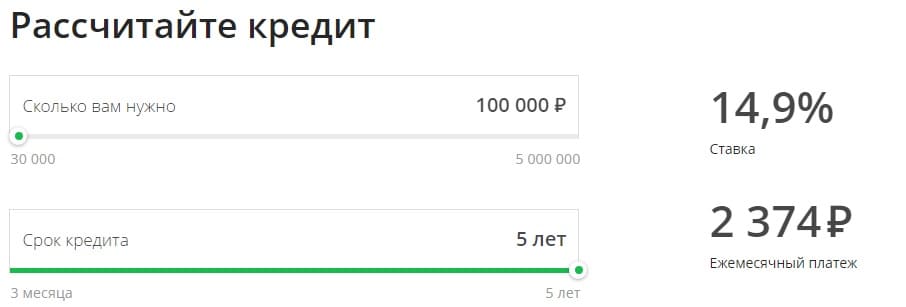

Берем взаймы 100 000 рублей.

Если человек хочет взять кредит на сумму 100 000 рублей, процент уже будет значительно выше: от 14,9% до 19,9%. На сайте Сбербанка в калькуляторе можно рассчитать приблизительный ежемесячный платеж. Возьмем ставку 14,9 % и срок 5 лет. Ежемесячный платеж будет составлять всего 2 374 рубля. Практически каждый может позволить себе заплатить такую сумму, но платить придется 5 лет. Не стоит также забывать, что банк очень редко одобряет потребительский кредит под минимальный процент. Нужно всегда рассчитывать на самую высокую ставку. Лучше получить приятный сюрприз, чем расстроиться.

2. Потребительский кредит для зарплатных клиентов.

Если клиент получает зарплату или пенсию на карту Сбербанка, банк может одобрить более высокую сумму – до 5 млн рублей. Срок кредитования при этом остается неизменным: от 3 месяцев до 5 лет. Но возраст заемщиков немного меняется. Данный тип займа могут получить лица, достигшие 18 летнего возраста. Для заемщиков зарплатного проекта никакие дополнительные документы предоставлять не требуется, только паспорт. Поскольку банк доверяет своим клиентам, вероятность одобрения будет высокой, и процент будет ниже.

| Сумма, руб. | Ставка |

| до 300 000 | от 13,9% до 19,9% |

| от 300 000 до 1 млн | от 11,9% до 16,9% |

| от 1 млн | от 11,9% до 12,9% |

3. Кредит с поручителем для молодежи.

Этот тип займа подходит только молодым людям в возрасте от 18 до 21 года. Сумма и срок кредитования те же, что и у потребительских кредитов без обеспечения. Сумма от 30 000 до 3 млн рублей, а срок от 3 месяцев до 5 лет. Единственное отличие от 2 выше перечисленных типов – наличие поручителя в возрасте от 21 года до 70 лет на момент возврата денежных средств.

Оформить такой вид потребительского кредита можно только в отделении банка, через Интернет данную операцию провести невозможно. Также обе стороны предоставляют финансовой организации следующие документы: паспорт, справку 2НДФЛ и копию трудовой книжки. При положительном ответе банка, деньги зачислятся на карту Сбербанка.

Процентные ставки по кредиту с поручителем для молодежи:

| Сумма | Зарплатные клиенты | Базовые условия |

| от 30 000 до 300 000 | от 12,9% до 19,9% | от 13,9% до 19,9% |

| от 300 000 до 1 млн | от 11,9% до 16,9% | от 12,9% до 16,9% |

| от 1 млн | 11,9% | 12,9% |

4. Кредит с поручителем для пенсионеров.

Получить такой кредит могут только пенсионеры в возрасте от 60 до 80 лет. Важное условие — наличие поручителя от 21 года до 70 лет на момент возврата полной стоимости кредита. Сумма и срок кредитования те же, что и у кредита без обеспечения. Подать заявление можно только в отделении банка при наличии соответствующих документов. Зачисление происходит на карту Сбербанка.

Процентные ставки следующие:

| Сумма | Зарплатные клиенты | Базовые условия |

| от 30 000 до 300 000 | от 12,9% до 19,9% | от 13,9% до 19,9% |

| от 300 000 до 1 млн | от 11,9% до 16,9% | от 12,9% до 16,9% |

| от 1 млн | 11,9% | 12,9% |

5. Потребительский кредит под залог недвижимости.

Такой вид займа получают люди, готовые отдать имущество под залог банку. Этот вид кредитования равносилен ипотеке, но не предусматривает наличие первоначального взноса. Потребительский кредит под залог недвижимости можно оформит на срок до 20 лет. Минимальная сумма – 500 000 рублей. Максимальная сумма не должна превышать меньшую из величин — 10,0 млн. рублей или 60% оценочной стоимости объекта недвижимости, оформляемого в залог. Возраст заемщика должен быть от 21 года до 70 лет на момент возврата полной суммы задолженности. Также заемщику предлагают оформить добровольное страхование жизни и здоровья. При отказе процент будет увеличен на 1%.

Клиент может оставить под залог следующие типы имущества:

- квартира;

- «таун-хаус»;

- жилой дом;

- жилое помещение с земельным участком, на котором оно находится;

- земельный участок;

- гараж;

- гараж с земельным участком, на котором он находится.

Процентные ставки:

| Соотношение суммы кредита к оценочной стоимости недвижимости | Ставка, % годовых |

| до 60% | 13,00% |

| до 60% | 13,5% |

Читайте также: «Мошенничество в банке: как не стать жертвой аферистов»

Как оформить кредит под самый маленький процент

Часто банки выдают потребительские кредиты клиентам под различные проценты, ставки колеблются, например от 13.9 до 19.9 %. Заемщиков интересует вопрос: почему такая большая разница между цифрами и смогу ли я получить минимальный процент.

В банках для каждого клиента индивидуальные условия кредитования. Чаще всего банк одобряет сумму под низкую процентную ставку, если человек:

- является постоянным клиентом банка. У него есть дебетовая и/или кредитная карта (по которой клиент платит исправно), расчетный счет, вклад. Банк доверяет своим постоянным клиентам.

- получает заработную плату на карту банка. В таком случае банк не будет сомневаться в платежеспособности своего клиента. Если вы являетесь участником зарплатного проекта ВТБ или Сбербанка, вы можете получить ставку на 1,5-2 % ниже.

- имеет хорошую кредитную историю. Если вы уже брали кредит ранее в этом банке и исправно оплачивали его, не допуская просроченных платежей и задолженностей, есть вероятность, что банк предложит вам пониженную процентную ставку при последующем получении потребительского кредита.

В заключение следует сделать вывод, что положительная кредитная история – залог получения сниженной процентной ставки по потребительскому кредиту. Банки выдают кредиты под низкие проценты только надежным клиентам. Не допускайте наличие задолженностей перед банком, и при последующем кредитовании вам предложат более выгодную процентную ставку.

Исходя из данных Бюро кредитных историй, идеальными заемщиками является всего около 5% населения.

Предыдущая запись

Квартира с коммунальными долгами: стоит ли покупать и как продать такую недвижимость

Среди депозитных программ даже одного банка не всегда легко выбрать оптимальную

Многие граждане, имеющие дебетовые карты и/ или желающие открыть вклад, в первую очередь рассматривают депозитные программы Сбербанка. Главная причина — это надежность организации, гарантии сохранности вложенных средств. Деньги под проценты Сбербанк принимает без проблем, для вкладчиков разработана линейка депозитов с разным функционалом и доходностью.

Самое главное для вкладчика — доходность от инвестиции. Именно поэтому специалисты финансового портала Бробанк.ру решили выявить реальную выгодность вложения. Что будет, если положить деньги под проценты в Сбербанк, калькулятор укажет на реальную доходность. Расчет всех программ и детальное изучение условия размещения средств.

Кто может положить деньги под проценты в Сбербанк

Сбербанк ценит вкладчиков, он заинтересован принимать средства граждан на хранение, поэтому никаких требований к клиентам не указывает. Если у вас есть паспорт, если вам исполнилось 18 лет, вы можете обратиться сюда и открыть депозитный счет.

Отдельная категория вкладчиков — пенсионеры, для них Сбер разработал индивидуальные программы, учитывающие все потребности пожилых граждан. Они могут открыть депозитный счет при наличии минимальной суммы в 1 рубль, могут воспользоваться программой с возможностью снятия и пополнения. Банк учитывает, что пенсионеры часто делают накопления, и максимально им в этом помогает.

Если вы — клиент Сбербанка, то лучше открыть депозит через онлайн-банкинг, тогда процентная ставка будет выше. Это действует на всех депозитных продуктах организации.

Также Сбер готов предложить выгодные условия пенсионерам

Для расчета доходности программ банка будем использовать классического вкладчика. Пусть он хочет положить деньги в Сбербанк под проценты суммой в 300000 рублей на 1 год. Счет открывает через офис.

Вклад «Сохраняй»

Если вы желаете положить деньги под проценты в Сбербанке по классической программе, рассмотрите именно этот вариант вложения. «Сохраняй» — самый обычный вклад без дополнительного функционала. Клиент кладет деньги на счет и на весь период вложения «забывает» про существование депозитного счета. В конце срока размещения он забирает свои деньги и начисленные проценты. Можно и дальше снова вложить деньги под проценты в Сбербанк, применив пролонгацию — продление срока.

Основные характеристики программы:

- минимальная сумма — 1000 рублей;

- срок — 1-36 месяцев;

- пополнения нет;

- снятия нет;

- ставка при открытии в офисе — 4,05-5,6%, через Сбербанк Онлайн на 0,15% выше.

Поможет рассчитать, насколько выгодно положить деньги в Сбербанк под проценты, калькулятор. Эта программа есть на сайте самого банка, поэтому вы можете рассчитать доходность вклада на желаемых параметрах.

На весь период действия договора клиент «забывает» про существование денег

При сумме 300000 и сроке в 12 месяцев по программе «Сохраняй» установится ставка 5,48% с учетом капитализации. Чистый доход за год — 16449 рублей.

Вклад «Пополняй»

Оптимальный вариант, если вы хотите положить в Сбербанк деньги под проценты для совершения накоплений. К депозиту подключена опция пополнения, то есть в течение всего срока жизни вклада можно пополнять его суммами от 1000 рублей, тем самым увеличивая сумму и доходность. Так как подключается дополнительная опция, прибыль снижается.

Основные характеристики:

- сумма для открытия — от 1000 рублей;

- срок — 3-36 месяцев;

- пополнять можно;

- снимать нельзя;

- ставка — в диапазоне 4,6-5,15%, при открытии через онлайн-банкинг выше на 0,15%.

Если вкладчик решит положить деньги на проценты в Сбербанк по этой программе, то доходность будет высчитываться индивидуально. Чем больше денег в результате накопления окажется на счету, тем выше окажется прибыль.

Пусть наш вкладчик положит на счет 300000 и будет пополнять его ежемесячно на 10000 руб. Ставка при этом составит 5,11%, тогда он вложит в банк в целом 410000 и получит доход 18155 рублей.

Вклад «Управляй»

Оптимальный вариант для граждан, которые хотят положить деньги под проценты Сбербанк и при этом иметь полный доступ к депозитному счету. Главная особенность программы — доступны операции пополнения и снятия до установленного неснижаемого остатка. То есть вы в любой момент сможете воспользоваться средствами, не теряя проценты.

Характеристики депозита:

- можно открыть при наличии минимум 30000 рублей;

- размещение средств на 3-36 месяцев;

- пополнять можно;

- снимать можно до установленного при заключении договора неснижаемого остатка;

- ставка — 4-4,85%, при открытии через онлайн-банкинг на 0,15% больше.

До тех пор, пока сумма не счету не достигла неснижаемого остатка, деньги можно снимать

Пусть наш вкладчик не будет совершать операции снятия. Тогда при размещении 300000 и пополнении счета ежемесячно на 10000 рублей ставка составит 4,75%. Всего клиент вложит 410000 и получит доход 17414 рублей.

Вклад «Пенсионный плюс»

Это специальная программа для пенсионеров. Она не обладает высокой доходностью, но зато клиент свободно распоряжается своим капиталом. Если в Сбербанк вложить деньги под проценты желает пенсионер, опции программы покажутся ему весьма привлекательными и удобными, но нужно учитывать, что серьезной прибыли не получить.

Характеристика депозита:

- для открытия достаточно внести на счет сумму от 1 рубля;

- срок — 3 года;

- пополнение без ограничений;

- снятие до суммы в 1 рубль без ограничений;

- доход — 3,5%.

Если положить в Сбербанк деньги под проценты по этой программе, то при сумме в 300000 рублей доход за 1 год составит 10600 рублей.

Специальные условия для пенсионеров

Более интересными пенсионерам покажутся специальные условия по вкладам «Пополняй» и «Сохраняй». Для пенсионеров, которые хотят сделать вложение денег в Сбербанк под проценты, разработана отдельная система назначения ставок по классическим депозитам.

По этим программам Сбер устанавливает сетку ставок, точный процент зависит от суммы и срока размещения. И только для граждан пенсионного возраста банк упрощает сетку — он просто назначает максимально возможную ставку для этого срока вне зависимости от суммы.

Например, если положить деньги в банк под проценты обычному вкладчику по программе «Пополняй» на 1 год, то при сумме 100000 ставка составит 5,15%, а если договор заключает пенсионер — 5,3%. По вкладу «Сохраняй» — 5,5% против 5,65%.

Дополнительные программы

Выше указаны самые востребованные депозитные продукты, но линейка вкладов только ими не ограничивается. Вы можете вложить деньги под процент в Сбербанк по программе «Подари жизнь». Это классический непополняемый депозит со ставкой 5,65%, открываемый на 1 год. И 0,3% от этой ставки будут отправляться в благотворительный фонд.

Возможность выбора программы — немаловажный аспект для клиентов

Также есть вклад «Социальный» — специальная программа для сирот и инвалидов с возможностью совершения любых операций по счету и ставкой в 4,75%. Если положить деньги в банк под проценты в Сбербанк желает держатель пакета услуг Сбербанк Премьер, ему предлагаются специальные условия обслуживания и ставка на 1 пункт выше.

Как и где положить деньги под процент

Для начала нужно определиться с депозитной программой. Поможет максимально выгодно положить деньги под проценты в Сбербанк калькулятор, который можно найти в сети. На сайте самого банка в описании всех продуктов также есть программа для расчета доходности.

Если вы выбрали депозит, можете обращаться в Сбер лично или через интернет, подав онлайн-заявку на открытие счета. При подаче обращения онлайн вам перезвонит менеджер, даст консультацию и запишет на прием в удобный офис.

Калькулятор Сбербанка по вложению денег под проценты делает приблизительные расчеты, точно также как и любые программы, найденные в сети. Точную информацию о доходности узнаете только непосредственно в самом банке или по телефону.

Вклады Сбербанка России для физических лиц сегодня остаются привлекательными, хотя имеют в 2019 году не самые выгодные процентные ставки. Сравните обновленные условия открытия депозитов в рублях и валюте, онлайн и в отделении.

Обновленные ставки вкладов Сбербанка России на сегодня

Сбербанк в 2019 году обновил процентные ставки по вкладам физических лиц. Сегодня депозиты не такие выгодные, как и во многих других банках. Но физические лица при выборе банка для вложения средств часто предпочитают именно Сбербанк, как самый надежный. Кроме того, вклады Сбербанка для физических лиц застрахованы государством. А значит если банк лишится лицензии, что маловероятно, вам вернут сумму не более 1,4 млн рублей с учетом процентов. Подробнее о страховании вкладов читайте

Линейка вкладов физических лиц в Сбербанке простая и понятная:

- под максимальный процент – «Сохраняй» и «Особый Сохраняй»,

- пополняемые – «Пополняй» и «Особый Пополняй»,

- с пополнением и частичным снятием денег без потери процентов – «Управляй» и «Особый Управляй».

Вклады Сбербанка для физических лиц сегодня можно открыть в рублях РФ и валюте (долларах США). Есть возможность оформления депозитов в отделении и онлайн через Интернет.

Для клиентов пенсионного возраста – по вкладам «Сохраняй» и «Пополняй» устанавливается максимальная процентная ставка для выбранного срока, не зависимо от суммы вклада. Смотрите условия и процентные ставки вкладов Сбербанка для пенсионеров >>

Вклады в Сбербанке на сегодняшний день: проценты и условия

Сравним процентные ставки и условия открытия вкладов физических лиц в Сбербанке на сегодня – в 2019 году.

Вклад Сбербанка «Новогодний бонус»

Это праздничный промо-депозит с повышенной процентной ставкой. Оформить его можно как в отделении банка, так и дистанционно: через интернет и в банкоматах. Но только до 15 января 2020 года.

- Срок: 4 — 9 мес.

- Сумма: от 50 000 руб.

- Пополнение: нет

- Частичное снятие: нет

- Проценты: в конце срока

- Досрочное расторжение: по ставке 0,01%

|

4 — 6 мес. |

6 — 9 мес. |

9 мес. |

|

4,85% |

4,85% |

5,25% |

Новый вклад Сбербанка «Выгодный старт»

Это новогодний промо-депозит, который можно оформить только до 31 января 2020 года. Он предназначен только для тех, кто не открывал вклад в Сбербанке с 20 октября 2018 по 20 ноября 2019 года.

- Срок: 6, 12, 18 мес.

- Сумма: от 50 000 руб.

- Пополнение: Нет

- Частичное снятие: Нет

- Проценты: В конце срока

- Досрочное расторжение: По ставке 0,01%

|

6 мес. |

12 мес. |

18 мес. |

|

5% |

5,5% |

5,85% |

Вклады Сбербанка «Сохраняй»: проценты и условия

Депозит физических лиц для надежного сохранения сбережений и получения гарантированного стабильного дохода. Без возможности пополнения и частичного снятия без потери доходности. Открывается в отделении, онлайн и банкомате.

- Срок: от 1 месяца до 3 лет включительно;

- Минимальная сумма: 1 000 рублей / 100 долларов США.

- Пополнение: нет;

- Частичное снятие без потери процентов: нет.

Условия начисления процентов

- Проценты начисляются ежемесячно.

- Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах (капитализация).

- Начисляемые проценты можно снимать, а также перечислять на счет карты.

Без капитализации

С учетом капитализации

В рублях РФ

В долларах США

Сбербанк временно не открывает новые вклады в евро, и предлагает воспользоваться Сберегательным счетом в евро по ставке 0,01% годовых.

Вклады Сбербанка «Пополняй»: проценты и условия

Пополняемый вклад для тех, кто предпочитает копить и регулярно откладывать средства в надежном банке. Открывается в отделении, онлайн и банкомате.

- Срок: от 3 месяцев до 3 лет;

- Минимальная сумма: 1 000 рублей / 100 долларов.

- Пополнение: есть. Наличное — от 1 000 рублей / 100 долларов. Безналичное — не ограничено;

- Частичное снятие без потери процентов: нет.

- Увеличение процентной ставки: автоматически при достижении следующей суммовой градации.

- Проценты начисляются ежемесячно.

- Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах (капитализация).

- Начисляемые проценты можно снимать, а также перечислять на счет карты.

Без капитализации

С учетом капитализации

В рублях РФ

в долларах США

Вклады Сбербанка «Управляй»: проценты и условия

Вклад для надежного хранения ваших сбережений с возможностью без потери процентов снимать часть средств до истечения срока вклада. Пополняемый. Открывается в отделении, онлайн и банкомате.

- Срок: от 3 месяцев до 3 лет;

- Минимальная сумма: 30 000 рублей / 1000 долларов.

- Пополнение: есть. Наличное — от 1 000 рублей / 100 долларов. Безналичное — не ограничено;

- Частичное снятие без потери процентов: есть. До уровня минимальной суммы неснижаемого остатка без потери начисленных процентов.

- Увеличение процентной ставки: при увеличении суммы вклада до следующей суммовой градации и при заключении дополнительного соглашения об увеличении суммы неснижаемого остатка.

- Проценты начисляются ежемесячно на всю сумму вклада (процентная ставка зависит от суммы неснижаемого остатка).

- Начисляемые проценты можно снимать, а также перечислять на счет карты.

- Начисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

в рублях РФ

в долларах США

Вклад Сбербанка «Подари жизнь»: условия и ставки

Депозит для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями. Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3% годовых от суммы вклада. Открывается в отделении.

- Срок: 1 год;

- Минимальная сумма: 10 000 рублей.

- Пополнение: нет;

- Частичное снятие без потери процентов: нет.

- Проценты начисляются каждые 3 месяца;

- При досрочном расторжении вклада проценты пересчитываются без учета капитализации процентов.

4.7 % годовых (4.78 % годовых с капитализацией).

Вклад «Пенсионный-плюс Сбербанка России»

Это специальный депозит для получения дохода на пенсию. Он предназначен для физических лиц, получающих пенсию от ПФ РФ, негосударственных пенсионных фондов, а также министерств и ведомств, осуществляющих пенсионное обеспечение.

- Срок: 3 года;

- Минимальная сумма: 1 рубль;

- Пополнение: не ограничено;

- Частичное снятие без потери процентов: до уровня суммы неснижаемого остатка;

- Начисление процентов: каждые 3 месяца. Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах;

- Досрочное расторжение: при востребовании депозита ставка, установленная на дату открытия (пролонгации) вклада, не меняется.

Процентная ставка

3,50 % годовых без капитализации (3.67% годовых с капитализацией).

Выводы: какой вклад Сбербанка сегодня самый выгодный

Если судить по процентной ставке, то выбрать самый выгодный депозит в Сбербанке России довольно легко. Достаточно сравнить доходность.

Но поскольку ставки депозитов меняются в зависимости от длительности вложения денег, то будем сравнивать максимальную доходность на конкретных сроках. Например, при сроке 1 год.

|

Ставка |

Вклад |

|

до 3,98% |

«Управляй» |

|

до 4,29% |

«Пополняй» |

|

до 4,75% |

«Сохраняй» |

|

до 4,78% |

«Подари жизнь» |

| 5,5% |

«Выгодный старт» |

Выходит, что наибольший доход можно получить, если открыть вклад «Выгодный старт».

Отметим, что в нашем сравнении не участвует вклад «Пенсионный Плюс Сбербанка России», поскольку он оформляется сразу на 3 года. Он выгоден в первую очередь тем, что позволяет пополнять счет и снимать деньги без потери процентов.

Официальный сайт: www.sberbank.ru