Содержание

- Можно ли и как не платить банку проценты по кредиту?

- Как законно не платить банку по кредиту?

- Как законно не платить кредит, если долг передан коллекторам?

- Как законно не платить кредит, если банк уже подал в суд?

- Банкротство как законный способ рассчитаться с банками

- Личный опыт. Как законно не платить проценты по кредиту

- Кредит вместо займов у родственников

- Шесть правил беспроцентного кредита

- Способы законной неуплаты кредита

- Сроки исковой давности по кредиту

- Можно ли выкупить свой долг?

- Возможные риски и последствия

- Как это влияет на кредитную историю?

- Когда не платить кредит нельзя?

- Как не платить проценты по кредитной карте

- Что такое кредитная карта

- Как начисляются проценты по кредитной карте

- Что такое льготный период и как им пользоваться

- Способы экономии на процентах по кредитной карте

- 5 супер трюков, как не платить кредит и получать кредит без процентов

- Получить кредитную карту для экономии своих средств

- 1. Не платить кредит законно — работает!

- 2. Кредитная карта без процентов — держите карту «чистой»

- 3. Карта без процентов за границей

- 4. Получить кредитную карту с огромным бонусом за регистрацию

- 5. Закрыть карточку старую и получить кредитную карту-новую

- Как не платить проценты по кредиту: все хитрости 2019 г.

- Взять деньги в МФО под 0%

- Купить что-то в рассрочку или взять карту рассрочки

- Оформить кредитную карту со льготным периодом

- Как возмещаются проценты, если товар, приобретенный в кредит, возвращается продавцу

- Как минимизировать выплаты по кредиту

- Как сделать так, чтобы вообще не платить проценты по кредитному договору

- Как законно снизить или вовсе не платить проценты, если банк подал в суд

Многих российских граждан, пользующихся заемными средствами, интересует вопрос, как законно не платить по кредиту, если нет желания выплачивать банку начисленные проценты и сам долг.

В данной публикации мы собрали информацию, как абсолютно законно не платить по кредиту банку, и в каких ситуациях гражданин может не выплачивать проценты по кредиту.

Можно ли и как не платить банку проценты по кредиту?

Когда заемщикам ежемесячно приходится уплачивать кредитные выплаты, они сожалеют не только о необходимости возврата основной части долга, но и об уплате процентов по кредиту (мало того, аннуитетные платежи предполагают в первую очередь оплату процентов за право пользования заемными средствами). Спешим заверить, что в определенных случаях размер процентов по кредиту можно свести к минимальной сумме, или даже полностью избежать их уплаты банку.

Есть совершенно законный и довольно простой способ не платить проценты по кредиту банку — пользоваться кредитной картой, у которой есть льготный период кредитования. Как правило, этот срок составляет от 30 до 100 календарных дней. Что для этого нужно? Чтобы не платить проценты по кредиту за использование заемных средств с кредитной карты, следует в течение установленного банком льготного периода погашать ранее потраченную с карты сумму. Ведь автоматическое начисление процентов по кредиту происходит только в том случае, когда заемщик не успевает погасить возникшую задолженность за время льготного периода.

Следует знать, что затраты, связанные с уплатой процентов можно свести к минимуму при получении кредитных средств, если вернуть весь долг банку досрочно, хотя это и звучит банально.

Знаете ли вы, что заемщик имеет законное право в течении первых 14 дней после получения потребительского кредита вернуть всю сумму долга досрочно без каких-либо предварительных уведомлений банка, уплатив проценты только за фактический срок использования потребительского кредита, без штрафов и комиссий.

Согласно федерального закона от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» гражданин имеет право досрочно вернуть всю сумму полученного ранее потребительского кредита досрочно, уведомив об этом банк (кредитора) установленным договором кредитования способом не менее чем за 30 календарных дней (либо за более короткий срок, если это было оговорено в кредитном договоре (статья № 11 закона от 21.12.2013 N 353-ФЗ). Таким образом заемщик может значительно сэкономить на выплате процентов и комиссий, досрочно возвращая основную долг банку.

Как законно не платить кредиты:

При обсуждении способов минимизации процентов по кредиту, следует упомянуть о неустойках (пенях) и штрафах, которые начисляют банки в том случае, если заемщик просрочил внесение очередного кредитного платежа. Подобные штрафные санкции называются «неустойка» или «пени». Возможно ли оспорить размер неустоек за просрочку платежа по кредиту? Да, но сделать это можно только черед суд, считайте сами, выгодно ли вам судиться за снижение размера неустойки, или лучше заплатить, а в будущем не допускать просрочки платежей банку. Имейте в виду, что снизить сумму неустойки у вас выйдет лишь в том случае, если суд придет к выводу о явной несоразмерности неустойки времени просрочки платежей, допущенной заемщиком.

Читайте также: «Арест банковской карты: причины и алгоритм действий»

Как законно не платить банку по кредиту?

Если вы оказались в тяжелой ситуации и не можете платить банку по кредиту, перед вами стоит вопрос — как законно не платить кредит, когда существенного долга за вами пока еще не числится, банк не начал вас «доставать» регулярными назойливыми звонками и SMS-ками, банк не передал коллекторам ваш долг, и не подал исковое заявление в суд. В данной ситуации есть варианты решения вопроса как избавиться от долгов.

Давайте разберемся, что конкретно можно предпринять в этом случае, с целью не платить по кредиту на законных основаниях (а согласно Ст. 177 УК РФ за злостное уклонение от погашения кредиторской задолженности предусмотрена уголовная ответственность). Существует несколько вариантов, которые возможно использовать, чтобы по закону не платить кредит банку:

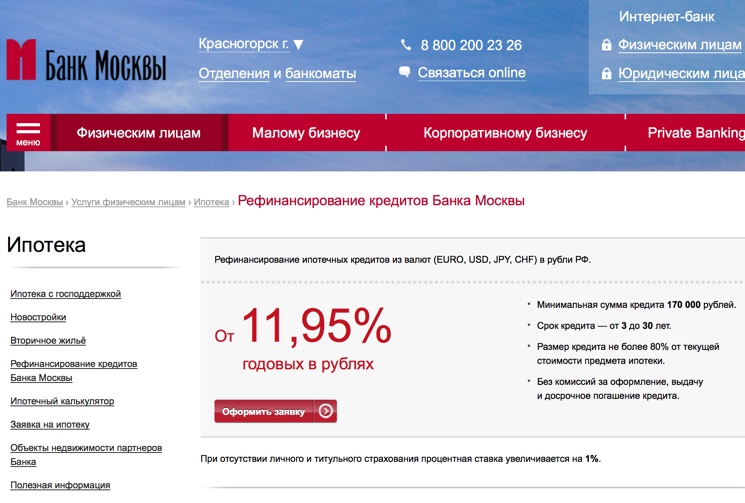

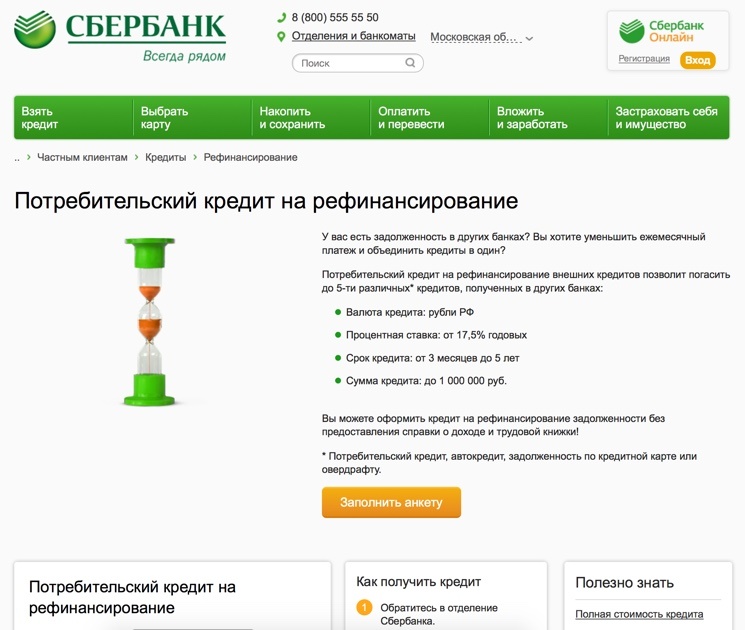

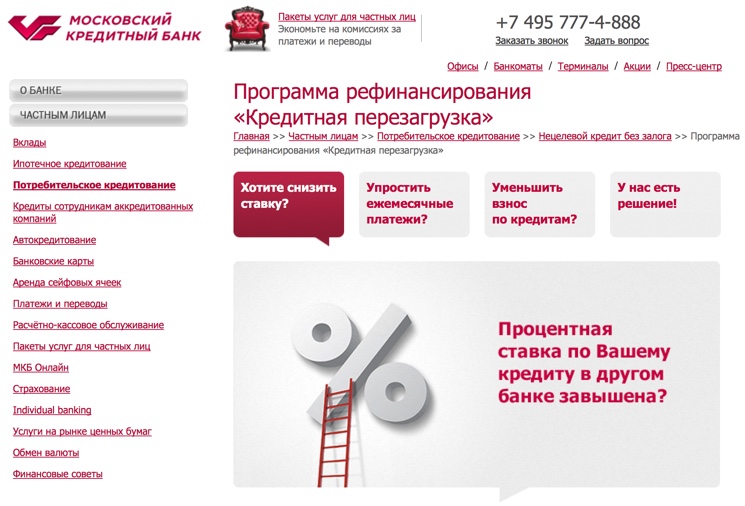

- Рефинансирование кредита (ов) / перекредитование — заемщик получает в другом кредитном учреждении кредит под меньший процент и погашает свой кредит в текущем банке (банках) за счет только что взятого нового кредита на более выгодных и щадящих условиях (более низкая процентная ставка, более низкие ежемесячные платежи за счет увеличения срока кредитования и тд). Данный способ не избавит гражданина от долговых обязательств совсем, но поможет расплатиться со старым кредитом и при этом уменьшить ежемесячную долговую нагрузку. Но здесь надо учитывать многие моменты и осторожно подойти к выбору банка для перекредитования, так как другой банк может предлагать на первый взгляд выгодные условия рефинансирования кредита, а в реале это может быть далеко от правды и вы окажетесь в еще более тяжелой финансовой ситуации.

- Реструктуризации долга или отсрочки платежа — заемщик обращается в банк (банки, если кредитов несколько в разных банках) с письменной просьбой об отсрочке платежа по кредиту, либо о реструктуризации своего долга перед банком. Такой способ можно использовать в том случае, если возникли определенные материальные трудности, к примеру, потеря работы. К письму заемщик обязан приложить документы, которые будут подтверждать указанные материальные трудности. Сама отсрочка заключается в том, что должник каждый месяц на протяжении оговоренного срока будет выплачивать держателю кредита только проценты, а не сумму основного долга. Таким образом сумма взноса, уплачиваемого ежемесячно, снизится. Если говорить о реструктуризации долга, то заемщику будет увеличен срок кредитования, который приведет, соответственно, к уменьшению суммы ежемесячного платежа по кредиту. Данные способы подходят только в том случае, если материальные трудности должника носят кратковременный характер. Но здесь есть один важный момент: когда сумма разового платежа будет уменьшена, возрастает итоговый размер переплаты по процентам. По этой причине, когда финансовое состояние должника стабилизируется, рекомендуется досрочно погасить, хотя бы частично, основное тело кредита.

- Страховое погашение кредита — в случае, когда при получении кредитных средств заемщик оформлял страховку (например, на случай утраты трудоспособности, потери работы, …), страховая компания обязана возместить долг по кредиту вместо заемщика, если наступил прописанный в договоре страховой случай. Следует заострить внимание должников на том, что страховщики очень неохотно прощаются со своими деньгами, и, возможно, вам придется отстаивать свои права в судебном порядке или путем направления письменных претензий в адрес страховщика, а всё это время будет копиться неустойка по кредиту. Чтобы этого не случилось вам необходимо попросить у банка отсрочить платежи на время судебного разбирательства со страховой, либо изыскивать средства и затем через суд истребовать неустойку уже со страховой компании.

Читайте также: «Как исправить кредитную историю: лучшие способы»

Как законно не платить кредит, если долг передан коллекторам?

Если ваш долг по кредитному договору был передан коллекторскому агентству, и если вы хотите законно не платить как кредит и проценты по нему коллекторам, то у вас всего пара способов для этого:

- В судебном порядке оспаривать правомерность уступки банком долговых обязательств коллекторскому агентству. Вопрос о законности подобных уступок длительное время был спорным, так как коллекторские агентства – это организации, у которых нет законных полномочий на осуществление банковских операций. Тем не менее, Верховный суд РФ в постановлении от 28.06.2013 №17 признал, что банки имеют право уступать долги по кредитам коллекторским агентствам. При этом есть одно важное правило — передача долгов заемщика коллектору возможна лишь в том случае, если в договоре между заемщиком и банком отдельным пунктом такое условие оговорено. И если ваш долг передан коллекторской фирме, мы советуем детально изучить договор с банком на предмет наличия данного условия. В случае если такой пункт отсутствует в договоре кредитования, вы можете смело подавать исковое заявление в суд о признании уступки долга противозаконной и уже по закону не платить кредит и проценты коллекторам.

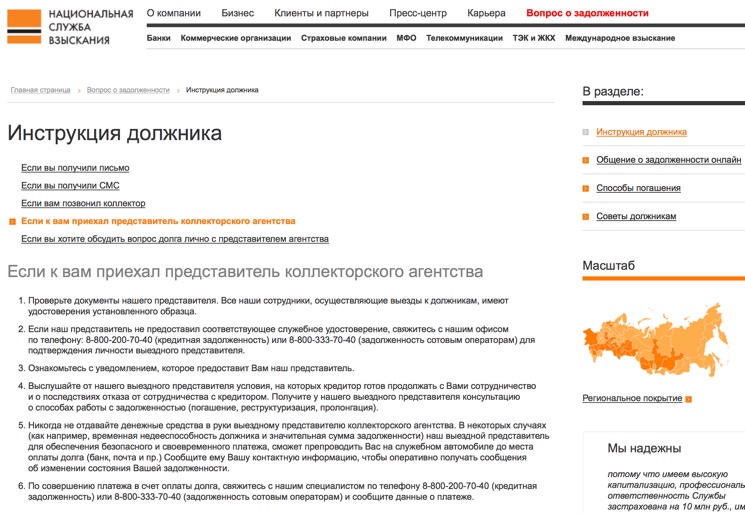

- Должник может обратиться за помощью к антиколлекторским фирмам, которые уже довольно давно работают на рынке услуг. Опираясь на конкретную ситуацию, помощь антиколлекторов действительно может стать продуктивной для должника. К примеру, сотрудники таких фирм, обладая юридическим образованием и богатым опытом и судебной практикой по соответствующим делам, могут провести анализ договора между банком и заемщиком, изучить соглашение о передачи долговых обязательств коллекторам и прочие документы на предмет наличия веских оснований для их обжалования в судебном порядке. Наряду с этими процедурами, они произведут оценку правомерности действий коллекторской фирмы по истребованию долга, так как ни для кого не является секретом, что эти организации часто пользуются приемами, которые нарушают права граждан, а то и вовсе уголовный кодекс. К примеру, речь идет о звонках родственникам заемщика, сообщение работодателю о том, какой долг имеется у заемщика и так далее. Если такие случаи имеют место, то у должника есть законные основания для подачи жалобы в прокуратуру на действия коллекторов.

Как законно не платить кредит, если банк уже подал в суд?

Если ваше дело уже рассматривается в суде, все равно можно попытаться найти способы, как не платить кредит и начисленные проценты. Способы эти вряд ли можно назвать законными, но мы попробуем рассказать и о них, а также о рисках и об ответственности.

Рассмотрим первый способ, суть которого состоит в том, что должник, зная, о предстоящем судебном иске со стороны банка, заранее переписывает на родственников или близких лиц принадлежащее ему имущество, закрывает все свои банковские счета в других банках, увольняется с официальной работы. Что получится в итоге? Суд присудит взыскать с неплательщика долги перед банком, но судебные приставы не смогут исполнить решение суда по факту. По букве закона, в соответствии с Гражданским кодексом Российской Федерации, данные сделки по переписыванию имущества являются мнимыми, иными словами, совершенными для вида, в попытке скрыть имущество (движимое и недвижимое). Тем более, когда подобные сделки проводятся уже после факта подачи банком в суд об истребовании долга по кредиту, выглядят они предельно подозрительно. И существуют высокие риски того, что судебные приставы обратятся в суд для признания подобных сделок ничтожными и последующего ареста имущества в пользу банка по решению суда.

Если должник все-таки планирует гасить кредит, но в данных момент оказался в тяжелом материальном положении и не имеет возможности платить по кредиту, а банк не идет на встречу, то по закону заемщик имеет право подать в суд заявление о предоставлении ему банком рассрочки уплаты долга или вообще об отсрочке платежа. Если должник представляет доказательства тяжелого финансового положения, то, как правило, суд удовлетворяет их просьбы.

Если суд решил дать рассрочку/отсрочку платежа, то это поможет должнику миновать ареста судебными приставами его имущества, при этом, судебное решение о предоставлении рассрочки/отсрочки платежа при размере долга выше 1 500 000 рублей позволит избежать возбуждения уголовного дела.

Банкротство как законный способ рассчитаться с банками

Многое поменялось после вступления в силу Федерального закона Российской Федерации от 29 декабря 2014 г. N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)», регламентирующего процедуру банкротства физических лиц.

В новой редакции закон о банкротствевступил в силу с 1 октября 2015 года (хотя некоторые депутаты предлагали перенести его вступление в силу еще на три года — до 2018).

Несмотря на то, что о новой редакции Федерального закона о банкротстве физических лиц разговоры велись уже давно не только в законодательных кругах, сейчас можно говорить о том, что механизм банкротства физлиц запущен, начал применяться для признания должника банкротом и в ближайшие годы мы сможем наблюдать серьезную судебную практику по делам о банкротстве.

Личный опыт. Как законно не платить проценты по кредиту

На днях к нам в редакцию пришло письмо нашей читательницы по имени Светлана, которая решила рассказать, как она пользуется займами по кредитным картам и при этом не платит проценты. С ее разрешения мы публикуем письмо в отредактированном виде.

Кредит вместо займов у родственников

Сразу предупреждаю. Это не лазейка в банковском договоре и не возможность обмануть всю систему. А лишь ловкость рук, точнее, внимательное отношение к условиям пользования, и никакого мошенничества. Думаю, что многие даже знают об этой возможности, но не умеют ею грамотно пользоваться. Поэтому я хотела бы просто поведать о своем опыте и объяснить некоторые нюансы.

Выбрать кредитную карту Сбербанка

Периодически я пользуюсь кредитной картой Сбербанка, чьей зарплатной клиенткой являюсь уже достаточно давно. Мой доход достаточно средний по меркам нашей страны, а потребности не всегда ему соответствуют. Поэтому иногда возникают такие ситуации, когда свободных денег до следующей «получки» остается совсем впритык, а форс-мажорные обстоятельства требуют внештатных расходов. Так случалось, когда я сломала телефон или испортила микроволновку. А подобное бывало не единожды за последние несколько лет.

Обращаться к родственникам за деньгами мне всегда неудобно, поэтому оставалось одалживать только у банка.

кредитов Сбербанка до этого я не была знакома и подумала заранее подробно их изучить, чтобы в отделении на меня не накинулись с кучей «выгодных» предложений. После пары часов внимательного изучения условий и обязательств по различным банковским продуктам, я решила взять кредитную карту с льготным беспроцентным периодом. Иначе он называется грейс-период и длится до 50 дней, в рамках которых клиент может не оплачивать проценты по кредиту. Тогда мне как раз оставалось пару недель до зарплаты, и я была уверена, что успею закрыть свой заем до того, как 28% по кредиту свалятся на меня неподъемной ношей. В результате я сумела вложиться в срок и с тех пор ни разу не платила проценты по кредитной карте.

Шесть правил беспроцентного кредита

Сразу стоит предупредить, что брать заем с расчетом закрыть его в льготный период лучше на сравнительно небольшие суммы – до 30-50 тысяч. Впрочем, если в ближайший месяц вы ожидаете крупный доход, то расходы тоже можно увеличить. А чтобы не попасть на проценты, не забывайте о следующих нюансах:

- Запомните дату начала льготного периода. В Сбербанке беспроцентный период отсчитывается со дня оформления кредитной карты. К примеру, я зарегистрировала карточку 21 июня. Следовательно, последний день платежа у меня будет через 50 дней – 9 августа. И ни при каких обстоятельствах эта дата не сдвинется.

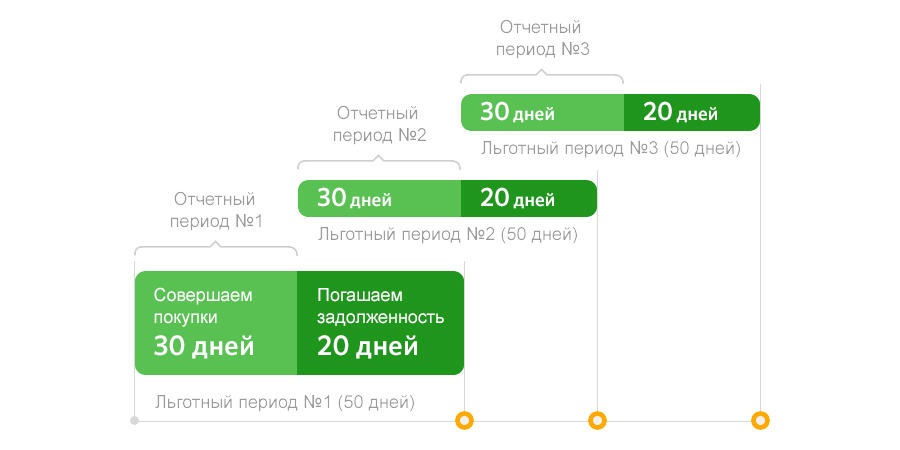

В других банках грейс-период может считаться с момента активации карты, со дня первой покупки, с первого числа каждого месяца или с каждой покупки отдельно. Если вы сами не смогли отыскать в договоре точную дату начала отсчета льготного периода, не постесняетесь спросить об этом сотрудника банка. - Беспроцентный период делится на две части: 30 дней отчетного периода и 20 дней платежного периода. Первые тридцать дней формально даются на совершение покупок. По их завершению вам на электронную почту придет отчет расходов, на оплату которых вам дается двадцать дней.

Погасить долг можно частями. Главное, чтобы вы успели до конца грейс-периода. Впрочем, вы можете закрыть задолженность раньше, заплатив указанную сумму через «Сбербанк Онлайн». К слову, во время платежного периода вы так же можете совершать покупки без начисления процентов, если сумеете погасить все расходы до истечения льготного периода. - Не забудьте оплатить минимальный ежемесячный платеж. Несмотря на действующий грейс-период, условия использования кредитной карты требуют оплаты минимального ежемесячного платежа. В Сбербанке он равен 5% от потраченной суммы. К примеру, вы купили телефон за 20 тысяч рублей. Значит, через месяц вы должны внести 1 тысячу рублей в качестве минимального взноса.

Если в следующем месяце в ходе действия льготного периода, вы снова расплатились кредиткой, то через 30 дней (даже если льготный период закончился, а задолженность вы закрыли) вам все равно нужно будет внести минимальный платеж. Чтобы не забыть о такой мелочи, которая может испортить вашу кредитную историю, рекомендую заранее подключить функцию автоплатежа. Не знаю, есть ли она в других банках, но у Сбербанка точно есть. - Не обналичивайте деньги с кредитной карты и не совершайте безналичные переводы с карты на карту или другой банковский счет. Если вы снимите средства с кредитки, то беспроцентный период перестанет действовать со следующего дня.

- Не закрывайте задолженность в последний день льготного периода. Советую погашать долг за день, а лучше за несколько дней до окончания беспроцентного срока. В некоторых случаях деньги могут быть зачислены только на следующий день. К этому времени банк может успеть насчитать вам проценты, которые считаются не с даты окончания грейс-периода, а с даты совершения покупки.

- Обратите внимание на периодические платежи по договору. В этот перечень могут входить ежемесячные страховки, комиссии за СМС-уведомления, плата за ежегодное обслуживание карты. Банки могут автоматически снимать плату за эти услуги с вашего кредитного лимита. Поэтому перед оплатой задолженности запросите полный отчет о потраченных с карт-счета средствах, чтобы ничего не упустить.

Наверное, вы задаетесь вопросом, зачем банк дает возможность льготного периода, если клиент может закрыть заем без начисления процентов, а банк на этом ничего не заработает? На мой взгляд, кредитные организации делают ставку на человеческий фактор: либо заемщик погасит кредит раньше, и банк заработает лояльность этого клиента; либо он упустит момент для погашения, и с начисления 25-30% на задолженность кредитор заработает с него, как за троих.

Итак, если вы хотите пользоваться заемными средствами, но не готовы платить проценты, то запоминайте сроки льготного периода по кредитной карте, отслеживайте вашу задолженность и дату оплаты минимального платежа, и погашайте кредит до копеечки. Все просто, только будьте внимательны.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: Bankiros.ru Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram! 260 просмотров Напишите нам 00>Как законно не платить кредиты

Способы законной неуплаты кредита

Причины неуплаты кредитов должниками по большей части связаны с ухудшением финансового положения. Причины могут быть разные – болезнь, увольнение, сокращение заработной платы, смерть одного из супругов. Существует несколько возможностей не платить кредит на законных основаниях:

- Отсрочка платежей. Банк предоставляет возможность «кредитных каникул» до 12 месяцев. В этот период заемщик кредит не платит или выплачивает по нему только проценты. Для предоставления отсрочки заемщик должен написать в банк заявление. К заявлению прикладываются документы, подтверждающие наступление финансовых сложностей: справки о среднем заработке, выписки из истории болезни, копии документов об увольнении с работы.

- Реструктуризация долга – это не сосем возможность не платить кредит, а возможность снизить долговое бремя путем увеличения срока кредита и снижения ежемесячных платежей.

- Объявление заемщика банкротом. В сложной жизненной ситуации при значительном кредитном бремени свыше 500 000 рублей заемщик имеет право начать процедуру банкротства. Это потребует некоторых материальных затрат, так как назначается конкурсный управляющий, за услуги которого нужно заплатить и требуется залоговая сумма на счете на процессуальные расходы.

- Страховой случай. Многие банки страхуют заемщиков при оформлении кредита. Страховыми случаями могут быть потеря здоровья (инвалидность), потеря работы вследствие сокращения штата или ликвидации организации. При наступлении таких обстоятельств, заемщик имеет право обратиться в страховую компанию, которая за счет страховых средств обязана погасить кредит.

- Признание кредита невозвратным и списание задолженности. Банки редко идут на такой шаг. Списание кредитного долга возможно, если сумма небольшая, а добиться платежей от должника не представляется возможным. Списываются кредиты при отсутствии у должника имущества, которое может пойти в уплату долга.

Сроки исковой давности по кредиту

Исковая давность по кредиту составляет 3 года. Эта норма установлена ст. 196 ГК РФ. Течение срока начинается с момента последнего контакта должника с банком. Некоторые банки, при просрочке более 90 дней сразу подают к истребованию всю сумму долга. Так работают Сбербанк России, ВТБ. Другие банки сначала передают дело коллекторам, пробуют взыскать долг в досудебном порядке, на это требуется время. Должников много и, иногда, банки о них забывают.

Срок исковой давности начинает течь с того момента, как банк узнал о просрочке. Однако существуют разные мнения судей по этому вопросу: некоторые считают датой отсчета окончание действия договора, другие дату последнего платежа или дату отправки официального письма заемщику. После отказа суда в удовлетворении претензий банка, должник может чувствовать себя спокойно.

Можно ли выкупить свой долг?

Выкуп долга у банка по договору цессии возможен другим лицом, в соответствии с законодательством. Перепродажа долга самому заемщику теоретически возможна, однако на это не пойдет сам банк. Такую сделку можно оспорить как фиктивную, если возникнет такая необходимость. Продажа кредита производится за 25-30 % от суммы задолженности, поэтому при его покупке должник может значительно сэкономить.

Выкуп долга возможен либо у коллекторов, либо через посредников, занимающихся просроченными долгами. Коллекторы могут перепродать долг, если банк уступил его им по договору цессии. На перепродажу долга банки идут при просрочке выплат потребительских кредитов. Ипотечное или автокредитование подразумевает залог имущества, в этих случаях банк предпочтет реализовать предмет залога, а не выставлять кредит на продажу.

Возможные риски и последствия

Невыплата кредита даже на законных основаниях влечет за собой правовые последствия для заемщика. При договоре с банком о реструктуризации или отсрочке выплат, отдавать долг придется в любом случае. После окончания действия отсрочки, желательно погасить часть «тела» кредита во избежание переплат. Реструктуризация кредита также увеличивает суммы конечной выплаты по процентам.

Банкротство физического лица налагает определенные ограничения. Начать жить спокойно после списания долга не получится. Финансовый управляющий в течение трех лет имеет право признать недействительной любую сделку осуществленную банкротом с привлечением большой денежной суммы. Все траты должника находятся под контролем управляющего. В течение тех лет банкроту запрещено занимать руководящие должности и регистрироваться в качестве ИП. Новый кредит взять вряд ли удастся, так как возлагается обязанность в течение пяти лет уведомлять банки о своем банкротстве при подаче заявки на кредитование. Также при банкротстве все имущество должника выставляется на реализацию. Вырученные средства идут на погашение долга.

Как это влияет на кредитную историю?

Все данные по выплате кредитов вносятся в кредитную историю. Если имела место невыплата кредита или отсрочка по нему, сведения будут направлены в БКИ. Даже если суд откажет в взыскании задолженности по истечению срока исковой давности, кредитная история все равно будет испорчена. По этой причине могут возникнуть сложности с получением кредитов в дальнейшем.

Когда не платить кредит нельзя?

Заемщик обязан производить выплаты по кредитному договору, если банк не идет на встречу и не предоставляет кредитные каникулы. В этом случае, причины указанные для предоставления льготы по выплате не признаны уважительными.

Также придется выплачивать задолженность при увольнении, если оно произошло по собственному желанию заемщика или по основаниям, не указанным в договоре страхования и страховщик не признал случай страховым. Невыплата долга без законных оснований влечет за собой неприятные для должника последствия. Банк вначале отдает договор в отдел по работе с просроченной задолженностью, затем коллекторам. Начинаются звонки контактным лицам и на работу должника. Также при просрочке более 90 суток, банк имеет право обратиться в суд за судебным приказом на взыскание долга. Судебный приказ передается в Управление федеральной службы судебных приставов, для взыскания долга.

Как не платить проценты по кредитной карте

Рынок финансовых услуг предлагает множество кредитных инструментов. Один из самых популярных – кредитная карта. Но этот инструмент не отнесёшь к разряду дешевых, он обладает одной из самых высоких процентных ставок. Есть ли способ избежать дополнительных затрат? Давайте разберемся, как не платить проценты по кредитным картам.

Что такое кредитная карта

Кредитная карта – это, по сути, обычный потребительский кредит, то есть деньги, выданные заемщику на его персональный банковский счет. Существует одно отличие – такой кредит выдается вместе с платежным средством – пластиковой картой.

У большинства банков кредитные карты имеют так называемые льготные периоды. Это количество дней, в течение которых не начисляются проценты на потраченные средства. У разных банков этот срок составляет от 30 до 120 дней. Если заемщик в течение этого времени успеет вернуть все, что потратил, он не заплатит проценты. Если не успеет – проценты будут начисляться со дня использования заемных средств по ставке, оговоренной в кредитном договоре.

В большинстве случаев выгодно использовать кредитную карту, если оплачивать ею покупки. Снятие наличных – не лучшая идея: за это банк начисляет проценты и взимает дополнительную комиссию. Кроме того, такая операция не подпадает под условия льготного периода. Будьте внимательны: проценты за снятие наличных начисляются сразу!

Как начисляются проценты по кредитной карте

Проценты по кредитной карте начисляются так же, как и в любом другом кредите. Ставка умножается на сумму покупки и делится на количество дней в году. Получившаяся сумма умножается на количество оставшихся до конца месяца дней. Чтобы понять, как рассчитать проценты по кредитной карте, обратимся к простому примеру.

Пример 1: 10-го числа Антон купил телевизор за 10.000 рублей. Процентная ставка по его кредитной карте составляет 23,9 % годовых. 10.000*23,9%/365*20=130 рублей. Это и есть сумма процентов, которые Антон заплатит банку за использование кредитных средств для своей покупки.

Исключением является льготный период. Если успеть вернуть деньги до окончания этого периода, то проценты начислены не будут. Если же заемщик не укладывается в льготный период, банк присылает ему отчет, в котором до платежной даты предлагает погасить часть основного долга (обычно это 5–10% от суммы долга) и проценты. Очередной платеж откладывается на следующую платежную дату, через месяц. В этом смысле кредитная карта также не отличается от обычного потребительского кредита с аннуитетными (ежемесячными) платежами.

Что такое льготный период и как им пользоваться

Любая кредитная карта имеет отчетный период. Обычно это календарный месяц. Все суммы, потраченные в платежном периоде, фиксируются в отчете по карте, который банк присылает заемщику. По окончании отчетного периода наступает платежный период. Заемщику дается определенное количество дней, в течение которых он должен вернуть потраченные средства, чтобы избежать начисления процентов. Поэтому льготный период проще всего выразить формулой: Льготный = Отчетный + Платежный.

Пример 2: 15 июня в течение отчетного периода Сергей купил стиральную машину за 12.000 рублей. Льготный период составляет 50 дней. То есть Сергей должен успеть погасить свой долг до 20-го числа следующего месяца, чтобы не платить проценты. Сергей вернул всю сумму задолженности 10 августа. Проценты ему начислены не были.

Пример 3: 3 сентября Иван купил смартфон за 10.000 рублей, использовав для этого кредитную карту. Льготный период его кредитной карты составлял 55 дней. То есть нужно было успеть вернуть долг до 25 октября. Иван не смог этого сделать и погасил задолженность только 27 октября. Проценты по кредитной карте после льготного периода составляли 24,9% годовых. Поэтому помимо взятых 10.000 рублей банк списал с Ивана проценты в сумме 389 рублей.

Способы экономии на процентах по кредитной карте

Чтобы не платить проценты по кредитной карте, можно использовать несколько работающих способов.

- Не снимать наличные средства. За снятие наличных большинство банков начисляет проценты сразу же, а льготный период не действует. Бывают и исключения из этого правила, но очень редко. Некоторые банки, чтобы привлечь клиентов, позволяют снимать наличные и использовать для этого льготный период. Такое практикуется, например, в Альфа-Банке и МТС Банке.

- Всегда укладываться в льготный период. Если планировать свои траты разумно и исходить из возврата кредитных средств в течение льготного периода, можно вообще избежать начисления процентов. Многие банки предоставляют заемщику длительные льготные периоды, вплоть до 120 дней. Такие предложения можно встретить, например, в банке Тинькофф и Альфа-Банке.

- Использовать «цепочку» кредитных карт. Еще один способ экономии на процентах – получение нескольких кредитных карт в одном или разных банках, предоставляющих возможность снимать наличные с использованием льготного периода. Таким образом можно сложить льготные периоды нескольких карт и растянуть пользование заемными средствами без начисления процентов до года и даже более.

5 супер трюков, как не платить кредит и получать кредит без процентов

Как не платить кредит, как взять кредит без процентов? Почему люди все чаще и чаще задаются подобными вопросами? Из-за недавнего экономического спада люди стали все более недовольны своими банками. Для некоторых стало не выгодным использование кредитной карты из-за высоких процентных ставок, платежей по кредитным картам и плохое обслуживание клиентов составили некоторые проблемы требующие улучшения.

Получить кредитную карту для экономии своих средств

Другие, наоборот, посчитали, что лучше взять кредитную карту и пользоваться ею и тогда повышение курса доллара будет даже играть на руку. Многие осознали, что пользуясь кредитной картой не выходя за грейс период помогает экономить свои кровные. Поскольку выходит, что лучше взять вещь в кредит, а деньги сохранить в валюте или на дебетке. Валюта подрастет, а возвращать кредит можно частями, да еще «упавшими» рублями.

- Если нужна кешбэк дебетовая карта ⇓

Лучшие дебетовые карты с кэшбеком 2019

- Если нужна кешбэк кредитная карта ⇓

Лучшие кредитные карты с бонусами

- Нужны карточки с кэшбэком на АЗС ⇓

Лучшие карты с бонусами на АЗС

- Нужны карты рассрочки по 0% ⇓

Лучшие карты рассрочки по 0%

Кроме того, если кредиткой пользоваться с умом, то останешься с несколькими плюсами. Не говоря уже о преимуществе перед обычным банковским кредитом, менять суммы взноса по которому бывает довольно сложно.

Кроме того, если кредиткой пользоваться с умом, то останешься с несколькими плюсами. Не говоря уже о преимуществе перед обычным банковским кредитом, менять суммы взноса по которому бывает довольно сложно.

В этой статье мы рассмотрим преимущества кредитной карты и ответим на следующие вопросы:

-

Как правильно использовать кредитную карту?⇐ одна интересная статья

-

Можно ли использовать кредитную карту как дебетовую? Это важный вопрос !

-

Что предпринять, чтобы не платить кредит по кредитной карте?

К счастью, есть (хоть и не много) людей, которые нашли способы перехитрить своих эмитентов кредитных карт и создать систему, при которой даже недостатки работали бы на них. Позвольте нашей команде поделиться с вами несколькими кредитными карточными трюками, которые мы изучили и проверили лично. Итак, 5 законных трюков как перехитрить банковские кампании — получить кредит без процентов:

1. Не платить кредит законно — работает!

Это священный принцип для использования кредитной карты. До тех пор, пока вы покрываете свою задолженность по кредитке вовремя, полностью и каждый месяц укладываясь в льготный период, вы никогда не заплатите ни копейки, ни в виде процентов, ни в виде сборов.

Напротив, вы даже сможете получать проценты за остаток средств на дебетовой карте, если вы совершили покупку по кредитке, до того момента, когда ваша задолженность станет обязательной, как правило — это кредит на месяц без процентов до 60, а то и 100, 120 дней — все это время вы получаете проценты на ваши средства по дебетке. Получить и выбрать для себя очень выгодную , с хорошим процентом на остаток, валютную либо рублевую дебетовую карту, вы сможете если прочитаете ЭТУ СТАТЬЮ

Совет как получать кредит без процентов:

Зарегистрируйтесь в онлайн-банке для мгновенного доступа к информации текущего счета. Входите в систему регулярно, чтобы в режиме онлайн убеждаться, что вы не тратите больше, чем можете себе позволить, и полностью покрывайте свой кредитный долг. Настройте автоматический план платежей, чтобы вы никогда не пропустили крайний срок платежей. Таким образом, вы каждый месяц от банка будете получать кредит без процентов, без переплаты.

Посмотрите полезное видео:

2. Кредитная карта без процентов — держите карту «чистой»

Можно ли не платить проценты банку? Вы хотите иметь возможность пользоваться преимуществами кредитных карт, но не хотите увеличивать свою долговую нагрузку, тогда пользуйтесь одной «чистой» картой.

Что это значит? Предположим, что вы не смогли полностью оплатить свой кредитный баланс в течение месяца, но пользуясь только одной картой вы неуклонно сокращайте свой долговой баланс и старайтесь закрыть долг на этой карте, и тогда ваша карта со льготным периодом будет «чистой» от долгов.

Читайте также: Эффективный выбор выгодной карты с кэшбеком, бонусами, вознаграждениями

Однако, если вы имеете более одной кредитной карты, у вас появляется искушение и возможность не сокращать свой долг, а продолжать увеличивать свой существующий долг, ведь у вас есть деньги на другой кредитной карте, а значит можно совершать новые, даже ненужные покупки.

Ключ как законно не платить кредит банку

Ключ этого трюка состоит в том, чтобы держать одну кредитную карту всегда «чистой», полностью оплачивая ее задолженность каждый месяц. Как указано выше, когда вы возмещаете свою задолженность в течении льготного периода, за каждый расчетный цикл, вы не платите никаких процентов и сборов. Но так не будет, если вы продолжите взимать деньги и совершать новые покупки с других кредитных карт. А когда вы не покрываете долговой баланс на карточке, вы начисляете себе все новые и новые проценты и сборы, которые вам нужно будет все снова и снова покрывать.

Совет как регулярно и постоянно получать кредит без процентов на карту:

Не делайте ненужные покупки, пока у вас еще есть не покрытая задолженность по кредитной карте. Если вы недостаточно дисциплинированы, чтобы ограничить расходы, потраченные при оплате кредитной картой, лучшим решением является — в конце льготного периода, перевести все наличные деньги, деньги с дебетовой карты на погашение своих долгов по кредитке.

Всегда помните дату закрытия вашего платежного цикла по льготному периоду (это либо момент покупки, либо получения — активации своей кредитной карты, у разных банков по-разному, например у Альфа банка льготный период начинается с даты получения кредитки, а у Тинькофф Банка началом расчетного, льготного периода — момент совершения первой операции). Так вы сможете регулярно получать кредит без процентов на 50, 60, 100 дней, а может и 120 дней, все зависит от условий вашей кредитной карты. можно узнать об отличных, выгодных предложениях карт с самым большим льготным периодом.

Еще раз. Когда приближается время к концу платежного цикла льготного периода, обязательно покройте свою задолженность.Ведь только возместив свою задолженность в полном объеме, вы сможете получить бесплатный кредит от своего банка и следующий бесплатный, льготный период для использования этого кредита. Вот полезное видео обо всем этом:

3. Карта без процентов за границей

Когда вы собираетесь в путешествие, доставайте из «глубины» своего бумажника нужную для этого карту – это может быть, только карта для путешествий — банковская карта для поездок за границу. Если у вас еще нет такой карты приобретите ее.

Есть к примеру, такие варианты кредитных карт — с бесплатной страховкой и милями (перейдите по ссылкам, чтобы узнать условия:

- «ALL AIRLINES» — от Тинькофф

- «Alfa-Miles Classic» — от Альфа Банка,

- «РЖД» от Альфа Банка

- «КАРТА МИРА БЕЗ ГРАНИЦ»

{kind=link}

Задействовать именно такую карту для путешествий очень полезно, так как, тогда вы получаете целый ряд преимуществ:

- вы зарабатываете кэшбэк и вознаграждения при бронировании и покупке билетов, туров, гостиниц;

- получаете бесплатную страховку, что не происходит, когда для этих целей вы пользуетесь своей повседневной кредитной картой.

Определиться с выбором более выгодной карты для путешествий, поможет вам ЭТА СТАТЬЯ. Кэшбэк и вознаграждения, которые вы заработаете при совершении подобных покупок, уверенны будут не лишними, а очень ценными для вас.

Карта без процентов работает в отпуске, а не дома

Но, когда вы возвратитесь домой, эта банковская карта для путешествий, должна опять уйти «в глубину» вашего бумажника, до следующей поездки-путешествия, а вместо неё, снова доставайте и используйте свою повседневную кредитную карту. Зачем? Некоторые карты для путешествий дают преимущества и вознаграждения только в поездке. а повседневные кредитные карты во время путешествий могут взимать дополнительную комиссию за транзакции зарубежом. Тинькофф — одна из немногих карт, которая вообще не взимает никаких комиссий за транзакции.

К счастью, вы теперь понимаете, что эти сборы являются побочным эффектом, и поэтому отказывайтесь использовать свои повседневные кредитные карты во время поездок — они не предназначенные для путешествий. Выбирайте бесплатные международные карты в своих поездках и отказывайте вашей компании в возможности забрать ваши деньги с кредитной карты во время поездок.

Экономное использование кредитной карты в путешествиях:

При планировании поездки за пределы своей страны свяжитесь с вашими компаниями по кредитным картам и расспросите их, каков их внешний сбор за транзакцию. Также неплохо сообщить им, где и когда вы путешествуете, чтобы они не подозревали, что вы являетесь жертвой мошенничества с кредитными картами.

4. Получить кредитную карту с огромным бонусом за регистрацию

Как вы уже поняли, необходимыми крупными затратами можно и крупно заработать — крупный кэшбэк, крупные вознаграждения! Поэтому именно такие крупные затраты требуют хорошего обдумывания!

Читайте: Экономь больше, подключив лучший кэшбэк-сервис к покупкам по карте

Сделайте крупные затраты более креативными. Например, активные авиакомпании становятся настолько отчаянными, что готовы продавать частые мили летающих миллионам банков, чтобы привлечь к себе покупателей, а банки предоставляют для своих новых клиентов дополнительные вознаграждения. Что угодно, лишь бы привлечь вас. Банки так стремятся продать кредит клиентам и найти новых, которые возьмут приличный кредит, что готовы дарить беспрецедентные бонусы при регистрации, чтобы привлечь вас. Например, один банк недавно предлагал 75 000 миль, при регистрации кредитной карты. Поэтому изучайте такие предложения перед покупкой, чего-то дорогого.

Совет. Не принимайте предложение кассира, сэкономить только 10%, когда при открытии кредитной карты вы можете сэкономить на первой покупке и последующих куда больше. Применяйте, экономьте, используйте исключительные бонусы при регистрации кредитной карты.

5. Закрыть карточку старую и получить кредитную карту-новую

Если вы хотите перейти на более выгодный тариф кабельного телевидения или интернет-провайдера, у вас есть одна или две, еще несколько других компаний на выбор. А если вы хотите изменить кредитную карту, здесь у вас есть сотни различных вариантов. Даже клиенты с плохой кредитной историей могут ожидать, что их почтовые ящики будут заполнены кредитными картами, после заявки.

Пользователям Сбербанка: Как правильно и быстро накопить бонусы «спасибо»

Кстати, имея кредитную карту возможность накопить бонусы и кэшбеки гораздо выше, чем при ее отсутствии. Только не увлекайтесь. Имейте ввиду, что вы не должны менять кредитные карты, как вы меняете носки или перчатки. Так как слишком частые действия могут повлиять на ваш кредитный рейтинг, вашу кредитную историю, а также множество карт, затруднит, вам же самим, отслеживать расходы. Да, если вы часто открываете новые кредитные карты ваш кредитный рейтинг может пострадать.

При этом иногда требуется изменение, будь то лучшее обслуживание клиентов или более высокие ставки, вознаграждения, льготы. Если ваш банк не может удовлетворить ваши потребности по какой-либо причине, вы не должны стесняться прекратить отношения и двигаться дальше к другому.

Совет как улучшить кредитную историю, как не платить кредит и получать бонусы:

Когда вы переносите свои расходы на другую карточку, старайтесь держать свою бездействующую кредитную карту открытой до тех пор, пока не будет выплачена годовая оплата. Это позволит максимизировать среднюю длину вашей кредитной истории и, в свою очередь, улучшить ваш кредитный рейтинг. Некоторые постоянно, открывают и после года закрывают свои счета. Потом через какое-то время снова открывают, и так всегда получают большой бонус, который предоставляется только при регистрации новой кредитной карты..

Заключительное слово о том, как не платить кредит и получать кредит без процентов

Как и любой другой бизнес, компании с кредитными картами собираются делать деньги. К сожалению, их тактика часто предполагает создание правил и преимуществ, о которых не всегда знают их потребители. Поэтому, не используйте кредитные карты вслепую, изучайте условия, узнавайте о дополнительных сборах, которые вы можете понести, покрывайте свою задолженность каждый месяц, чтобы избежать процентов и получайте кредит без процентов на карту.

Предложение: Карта рассрочки 0% — карта без процентов?!

Воспользуйтесь всеми преимуществами, которые вам предоставляют банковские компании. И тогда вы можете быть уверенны — ваши кредитные карты будут действовать как ценные финансовые инструменты, которыми они и должны быть.

Как не платить проценты по кредиту: все хитрости 2019 г.

Казалось бы, мысль, как не платить проценты по кредиту, абсурдна. Однако, при грамотном подходе, реально можно брать деньги в долг и ничего не платить за это.

Взять деньги в МФО под 0%

Кредит без процентов выдают микрокредиторы.

Подобные программы есть у:

- Vivus, который прокредитует на 3 000 – 30 000 рублей на срок до 10 суток. Здесь готовы сотрудничать с клиентами в возрасте 18-65 лет;

- eKapusta, что предоставит 100 – 30 000 рублей на срок 7-21 день. Компания кредитует соискателей с 18 до 70 лет;

- «МигКредит», выделяющий 3 000 – 15 000 рублей на срок 3-29 суток. Возрастной лимит – 27-65 лет.

Такие предложения ориентированы на новых клиентов: если вы впервые обращаетесь к МФО, она даст до 30 000 рублей на срок до 10-15 суток.

МФО для оформления заявки не требуют ничего кроме паспорта. Средства выдадут либо переводом на банковскую карту, либо через какой-либо платежный сервис, например, через «Золотую корону». Заявки принимают круглосуточно, а отказы – редкость.

Купить что-то в рассрочку или взять карту рассрочки

Рассрочка представляет собой способ расчета за товары и услуги, предполагающий внесение платежей частями в течение некоторого времени. Услугу предлагают многие магазины мебели, дорогой одежды, электроники и бытовой техники. При оформлении рассрочки подписывается договор.

Преимущества рассрочки:

- нет процентов;

- штрафы и пени не предусмотрены;

- нет комиссии за выдачу займа;

- для заключения соглашения достаточно паспорта.

Недостатки:

- иногда требуют внести некоторый первоначальный взнос;

- при невнесении очередного платежа, если оплачено менее половины стоимости товара, продавец вправе потребовать расторгнуть соглашение и вернуть проданное.

Если в сделке помимо продавца и покупателя участвует банк, говорят о кредите.

При такой схеме зачастую процент компенсируется скидкой, предоставляемой магазином. Тогда, например, из 100% стоимости товара 20% — это дисконт. В результате:

- покупатель подпишет договор рассрочки на сумму, соответствующую полной стоимости покупки;

- магазин получит 80% от заявленной им цены;

- клиент выплатит кредитору 100%, из них 20% — это скидка, предоставленная продавцом, которая станет прибылью банка.

В таких случаях сэкономить удастся только тогда, когда в графике платежей отдельно прописывается сумма процентов. Если с банком рассчитаться раньше, то их оплачивать уже не придется. Если же проценты в кредитной документации не отражены, то придется оплатить полную стоимость покупки.

Также существуют карты рассрочки. Они работают по принципу кредита, описанного выше, но доступ к займу открывается в момент получения самой карточки, а воспользоваться кредитным лимитом можно в течение срока ее действия. Условия рассрочки по подобным картам применяются только при покупке товаров и услуг от партнеров банка.

Оформить кредитную карту со льготным периодом

Еще один способ пользоваться заемными средствами и ничего не платить – это взять кредитную карту. Все они предполагают грейс-период от 50 суток, когда проценты не начисляют.

Как не платить проценты по кредитной карте:

- уточнить и понять, способ исчисления льготного периода;

- тщательно следить за датами внесения платежей, например, в личном кабинете;

- не брать наличность, не оплачивать услуги букмекеров – у многих банков grace-период на данные операции не распространяется. Также следует уточнять перечень иных транзакций, не подпадающих под действие преференции;

- если понимаете, что быстро возместить потраченное не удастся, дешевле оформить кредит;

- нужно возвращать деньги до того, как наступит день, когда станут начислять проценты.

Если расплачиваться кредиткой в начале льготного периода, то срок беспроцентного пользования средствами будет больше.

Есть программы, по которым промежуток времени, когда проценты платить не нужно, пролонгирован до 100 и даже до 120 дней. Например, законным способом, как не платить проценты по кредиту в Сбербанке, является оформление одной из его кредитных карт. Однако грейс-период в этом банке составляет не более 55 суток, и исчисляется он, начиная с определенной даты, а не с момента совершения покупки.

Как возмещаются проценты, если товар, приобретенный в кредит, возвращается продавцу

Возврат товара возможен, если:

- он еще не получен;

- выявлены брак или повреждение;

- вещь не относится к «невозвратным». Тогда на отмену сделки отводится 14 дней.

При покупке в кредит покупатель заключает 2 разных договора: с банком и с продавцом.

Нужно обратиться и к кредитору для оформления досрочного погашения займа, и к магазину с тем, чтобы вернуть ему товар.

При положительном исходе дела:

- магазин примет товар обратно;

- стоимость покупки продавец переведет на счет покупателя;

- банк спишет средства с этого счета.

По итогам возврата потери будут равны сумме процентов, начисленных за время пользования займом, а также дополнительных платежей, включающих оплату страховки, комиссий за переводы денег.

Единственный вариант, как не платить проценты по кредиту при досрочном погашении в таком случае, — это возврат бракованного товара. Тогда следует получить у кредитора справку о полной сумме задолженности и предъявить ее магазину. Согласно ст. 24 п. 6 закона «О защите прав потребителей» продавец обязан компенсировать все понесенные траты, включая различные комиссии.

Разумнее сначала рассчитаться с банком, а потом предъявлять претензии магазину: возможно, проблему придется решать в судебном порядке. Если бракованный товар обменивается на аналогичный, но исправный, то кредитные обязательства нужно исполнять в полном объеме.

До фактического получения товара можно отказаться от него в любой момент. Если покупку уже привезли, покупатель обязан компенсировать лишь транспортные расходы. Уплаченные средства магазин должен вернуть в течение 10 суток.

Все обращения оформляются письменно в 2 экземплярах.

Один из них остается у заявителя. На документе обязательно проставляются дата, регистрационный номер и данные принимающего его лица. Если бумаги не берут, стоит направить их заказным письмом.

Как минимизировать выплаты по кредиту

Погасить долг картой «Тинькофф Платинум»

Кредитка «Тинькофф Платинум» предоставляется на таких условиях:

- ставка процента – от 12%;

- грейс-период – 55 суток;

- кредитный лимит – до 300 000 рублей.

Что хорошо:

- готовый бланк и пакет документации к нему доставят на дом или в офис;

- минимальный платеж – до 8% от суммы задолженности (от 600 рублей);

- бесплатное пополнение при обращении к партнерам «Тинькофф банка»;

- есть кэшбэк, предполагающий возврат 1% за любые покупки и 3-30% по спецпрограммам;

- бесплатные интернет-банк и мобильный банкинг;

- можно эмитировать допкарточку. Ее выпуск и обслуживание бесплатны.

Если за счет лимита «Тинькофф Платинум» погасить долг в другом банке, то льготный период продлевается до 120 суток.

Недостатки:

- за пользование кредитным лимитом нужно будет платить от 12% до 29,9%, но при снятии наличности цена услуги увеличивается до 30-49,9%, а льготный период не действует;

- при получении наличных денег платят 2,9% от суммы + 290 рублей;

- ежегодно обслуживание обойдется в 590 рублей;

- неустойка – 19% от суммы долга;

- при превышении лимита возьмут 390 рублей.

Рефинансировать имеющийся кредитный договор под меньший процент

Рефинансирование – это перекредитование. При этом важно найти самое выгодное предложение.

Если платежеспособность позволяет, можно попробовать просто взять новый кредит и за счет полученных средств погасить имеющиеся долги. В случаях, когда нужно рассчитаться с несколькими займами, включая ипотечный, лучше оформить рефинансирование.

Процедура реализуется в несколько этапов:

- выбор оптимальной программы;

- сбор документов, в том числе, по рефинансируемым договорам;

- подача заявки;

- получение одобрения;

- подписание кредитной документации;

- выдача денег;

- погашение долгов;

- если один из займов целевой (ипотека или автокредит), то переоформляется договор залога.

При рефинансировании получать согласие действующих кредиторов на досрочное погашение не нужно.

Преимущества рефинансирования:

- устанавливается единая дата платежа;

- снижаются затраты на обслуживание кредитных обязательств;

- можно получить дополнительную сумму денег по ставке ниже рыночной.

Недостатки:

- часть справок, необходимых для нового кредитора, например, об остатке задолженности, могут быть платными;

- переоформление залога – это дополнительные затраты для заемщика;

- наиболее выгодные условия рефинансирования предлагают тогда, когда одновременно рефинансируется ипотека;

- мало банков, готовых работать с договорами, заключенными с МФО.

Оформить реструктуризацию долга

Реструктуризация кредита – это изменение условий кредитного договора так, чтобы снизилась долговая нагрузка на заемщика. Оформляется в виде допсоглашения и только с первоначальным кредитором.

Обычно ставка остается неизменной, но можно несколько месяцев платить только проценты. Срок действия договора пролонгируется. Сейчас предлагают оформить «Кредитные каникулы». За подключение опции берут определенную сумму.

Реструктуризация невыгодна тем, что в результате банк получит больше денег в виде начисленных процентов, нежели это предполагалась первоначальной версией графика платежей.

Как сделать так, чтобы вообще не платить проценты по кредитному договору

Оспорить сам кредитный договор

Существует практика оспаривания кредитных договоров. Это реальный способ, как не платить проценты по кредиту, а только основной долг. По итогам разбирательств кредитора могут обязать вернуть неустойки и плату за навязанные дополнительные услуги, но часть прибыли ему, возможно, обеспечат.

Так как не платить проценты по кредиту через суд можно только при наличии определенных оснований, нужно доказать, что они имеют место быть, а к таковым относятся:

- противоречие условий договора нормам права;

- нарушения, допущенные в процессе заключения сделки, например, клиент является недееспособным;

- применялись обман, угрозы, введение в заблуждение, в момент подписания документов заемщик находился в тяжелой жизненной ситуации;

- то, что сделка была мнимой или притворной;

- отсутствие соответствующей лицензии у кредитора.

При выявлении указанных фактов следует:

- подать претензию кредитующей организации;

- при ее отклонении обратиться в ЦБ РФ, ФАС или к подразделениям, занимающимся защитой прав потребителей;

- направить исковое заявление в суд.

Закрыть долг по кредиту страховкой

Чаще всего договора страхования, подписываемые в банках, в качестве страховых случаев предусматривают либо смерть заемщика, либо его глубокую инвалидизацию с получением 1-2 группы. Страховок, которые бы выплачивались при потере работы, практически нет, или их стоимость изначально очень высока.

Любой договор страхования предусматривает множество исключений, позволяющих страховщику отказать в выплатах. Если же ходатайство будет удовлетворено, то погасят и основной долг, и начисленные проценты. Но до этого момента заемщик или его наследники обязаны совершать выплаты согласно графику платежей.

Инициировать процедуру банкротства

Инициировать процедуру банкротства можно тогда, когда сумма совокупных обязательств превышает 500 000 рублей, а просрочка длится уже больше 3 месяцев. В результате прекращается начисление пени, штрафов и неустоек.

Но нужно потратить от 40 000 рублей на оплату услуг финансового управляющего, который займется решением всех денежных вопросов, включая контроль за реализацией ликвидного имущества и расходованием всех настоящих и будущих денежных поступлений. Часть долгов при банкротстве все же придется погасить.

Учесть срок исковой давности

Еще один способ, как не платить проценты по просроченному кредиту, – дождаться истечения срока исковой давности. По кредитным договорам он составляет 3 года. Аналогичное временное ограничение установлено и по отношению к поручителям.

Даже если не платить приставам 3 года, кредитор вправе самостоятельно, во внесудебном порядке, обращаться к заемщику с требованиями вернуть долг. Также кредитный договор может быть продан коллекторам.

Самостоятельно выкупить кредит у банка, оплатив 25-30% задолженности

Согласно условиям кредитного договора банк вправе передать право требования по нему третьему лицу. Клиентов о таких сделках нужно всего лишь уведомить.

В результате по просьбе самого заемщика долг выкупают либо коллекторы, либо компании, специализирующиеся на таких операциях, либо доверенные лица должника. Проценты по проданным договорам, как правило, уже не начисляют. Но если за переуступку права требования заплатили 15-20% от суммы долга, то передача его заемщику, с учетом прибыли посредника, возможна уже за 20-30%.

Продажа долгов самим должникам не практикуется дабы явление не приняло массовый характер, что приведет к утрате значительной части доходов, а также для того чтобы сделку нельзя было признать мнимой или фиктивной.

Можно ли законно не платить проценты, если кредитный долг уже передан коллекторам

При передаче кредитного договора коллекторам они получают право требования на все суммы, начисляемые согласно условиям этого документа. Не платить можно только тогда, когда агентство пропустит срок исковой давности (3 года). Но все это время коллекторы будут предпринимать все возможное для получения всех причитающихся денег.

Как законно снизить или вовсе не платить проценты, если банк подал в суд

Мировое соглашение

Мировое соглашение обычно подписывается после того, как возникает просрочка, а кредитная история уже испорчена. Условиями документа чаще всего предусматривается предоставление рассрочки. Если заемщик соглашается погасить большую часть долга, то можно постараться договориться о том, чтобы уменьшить или даже полностью списать долги, образовавшиеся за счет штрафов и пени.

При вынесении судебного решения сумма долга фиксируется. Значит, проценты начислять больше не станут, но у кредитора появится возможность через приставов списывать до 50% от заработка в счет погашения долга.

Как ничего не платить по исполнительному листу

Совсем ничего не платить по исполнительному листу могут только те, с кого действительно нечего взять, у кого нет ни дохода, ни сбережений, ни имущества, нельзя обратить взыскание на пособия, выплачиваемые на содержание детей.

Можно ходатайствовать о снижении доли списаний. На снижение сумм удержаний могут рассчитывать те, кто:

- считаются многодетными;

- в одиночку растят ребенка;

- временно нетрудоспособен;

- имеет множество прочих долгов, после расчета по которым остается сумма меньше прожиточного минимума, и так далее.

Может ли поручитель не платить проценты по кредитному договору

Как не платить проценты по кредиту законно поручителю – никак. К сожалению, договора поручительства предусматривают согласие на принятие солидарной ответственности по кредитному договору. Потому при возникновении проблем с платежами банк вправе обратиться к любому из участников сделки – к заемщику или к его поручителям — с требованием исполнить обязанность по возврату долга и уплате процентов. Выбирают самого платежеспособного субъекта или того, у кого имеется ликвидное имущество.

После расчета по исполнительному листу поручитель вправе подать регрессный иск к заемщику и к иным поручителям с требованием компенсировать уплаченное за вычетом доли, приходящейся на него самого.