Содержание

- В чем отличие номера картсчета от лицевого счета карты?

- Как перевести деньги на карту, зная только номер карты – 4 основных способа

- Для обладателей банковского счета

- Как перевести по номеру карты данным способом?

- Если нет собственной банковской карточки

- Комиссия, сроки, лимиты

- Безопасность таких перечислений

- Карт-счет

- Чем отличается карточный счет от карточного номера

- Так чем отличается карточный счет от карточного номера?

- В каких случаях используют карточный счет

- В каких случаях используют номер карты

- Карточка счета

- Что такое карточка счета 51

- Карточка 51 счета: как заполнить

- Карточка счета 51: образец заполнения

- Виды и особенности

- Карточный счет: характеристики и плюсы

- Как открыть карточный счет?

- Основные операции

- Итоги

В чем отличие номера картсчета от лицевого счета карты?

Я постоянно путаюсь в банковских терминах, связанных с платежными картами. Что такое номер карты более-менее понятно, но в чем заключается отличие между номером карточного счета и лицевым счетом карты? А ведь эта информация важна для внешнего пополнения кредитки.

Валентина, 15.09.2014

—

Здравствуйте, Валентина!

Различие между двумя этими понятиями в следующем, номер карточного счета – это стандартный банковский счет со всеми необходимыми реквизитами, который напрямую принадлежит вашей кредитной карте. Лицевой счет карты – это более упрощенная технология учета, когда средства карты не привязаны к конкретному банковскому счету, а учитываются банком самостоятельно в рамках ведения отдельного реестра.

Чтобы было понятно, в случае с лицевым счетом непосредственно банковский счет используется всегда один для всех карточек, и он принадлежит банку (специальный единый карточный счет). Все денежные переводы на карты поступают на него, а банк распределяет средства по картам на основании номера лицевого счета, указанного в примечании к переводу.

Такая технология проще в организации, поэтому раньше ее использовали многие банки. И реквизиты карты выглядели, например, так: получатель платежа – “Банк”, номер счета получателя – “Счет самого банка”, примечание к переводу – “Для зачисления на карту 0000 1111 2222 3333, л/с 00000001, Иванову Петру Сергеевичу”.

Однако, система с учетом лицевых счетов не очень удобна для клиента. Во-первых, реквизиты карты выглядят слишком сложными, в них легко ошибиться и отправить деньги не туда. Во-вторых, такие платежи дольше зачисляются – банку необходимо отдельно распределять деньги по картам. В-третьих, затруднено администрирование назначения платежей, так как непосредственным получателем денег выступает не человек, а банк, и поле примечание занято лицевым счетом, а не пояснением перевода.

Поэтому сейчас почти все банки перешли на классический номер банковского счета карты, который состоит из 20 цифр и четко привязан к одной карте. По таким реквизитам можно отправлять деньги с любым подходящим примечанием, и они быстро дойдут до нужной карточки.

С уважением, Павел Колосов – кредитный консультант сайта “В мире кредиток”

Задать свой вопрос на сайте

Как перевести деньги на карту, зная только номер карты – 4 основных способа

Самый простой способ отправить деньги другому человеку — это перевод по номеру карты. Достаточно знать всего лишь 16 цифр с лицевой стороны пластикового носителя, чтобы отправить средства в любой уголок России и даже за рубеж.

16-значный номер банковской карточки, отображенный на ее лицевой стороне, — это универсальный шифр, в котором закодирована вся необходимая информация: банк-эмитент, платежная система, страна и регион, ФИО владельца. Поэтому можно перевести деньги по номеру карты, не обладая больше никакой информацией о получателе. Для этого существует несколько различных способов:

- банкоматы и терминалы самообслуживания;

- мобильные и онлайн-банки;

- сервисы card-to-card;

- отделения финансовых организаций.

В зависимости от выбранного способа будет немного различаться последовательность действий по переводу денег по номеру карты.

Для обладателей банковского счета

Если у вас есть собственный банковский счет и прикрепленный к нему пластиковый носитель, то удобнее всего перевести деньги по номеру карты именно с него. Ниже подробнее расскажем, какие для этого существуют возможности, и детально распишем процесс отправки средств.

Банкоматы и терминалы (уникассы)

Банкоматы и терминалы самообслуживания (уникассы) — это специализированные устройства, позволяющие производить различные действия со своим счетом, в том числе отправлять деньги на другие счета, открытые в любой банковской организации. Как перевести деньги на карту по номеру карты таким способом? Следуйте инструкции:

- Найдите нужный банкомат и вставьте ваш пластиковый носитель в слот (рядом с ним будет мини-изображение карточки и способа ее ввода).

- Наберите уникальный пин-код.

- В меню банкомата выберите функцию по переводам средств, кликните по соответствующей клавише.

- Заполните поля: номер карточки и сумму перечисления.

- Проверьте правильность введенных данных, нажмите «Далее».

- Завершите операцию.

После завершения автоматически будет напечатан чек. После этого вы можете забрать свой пластиковый носитель или продолжить работу с ним, проверив свой баланс, выполнив новый перевод на карту по номеру карты и др.

ВАЖНО. Рекомендуем использовать только специализированные устройства вашего банка. На любых аппаратах обязательно есть указание того, какой финансовой организацией он выпущен. Комиссия в таких банкоматах и терминалах будет гарантировано самой низкой или отсутствовать вовсе.

Мобильные и онлайн-сервисы

Если ваш банк поддерживает данную услугу, то это еще один из способов, как превести деньги на карту с собственного счета, зная номер карты, без использования стационарных аппаратов. Для этого нужно просто подключить опцию «Мобильный банк» (или подобную) для отправки заявок на перечисление средств по СМС или открыть аккаунт в онлайн-системе. Вам могут понадобиться данные карточки, паспортные данные, письменное заявление. Подробнее о наличии таких услуг и способах их использования узнавайте у менеджеров вашего эмитента.

Сервисы card-to-card

Отправить перевод через интернет-банкинг внутри банка обычно очень просто и дешево либо вообще бесплатно. При межбанковских переводах ситуация иная – одного только номера карты адресата бывает недостаточно, потребуются и иные данные: БИК банка, назначение платежа и другие; а комиссия может быть весьма существенной. В таком случае на помощь придут сервисы card-to-card. Комиссия там меньше, обычно на уровне 1,5-2% от суммы перевода, а для совершения операции нужен только номер карты получателя.

Подобные сервисы есть у многих крупных российских банков, наиболее популярны решения от Альфа-Банка и Тинькофф. Принцип их работы можно сравнить с покупками в интернет-магазине по карте: помимо номера карты получателя также требуется ввести номер карты отправителя, срок ее действия и код безопасности (CVC или CVV), а после ввода всех данных подтвердить совершение платежа кодом, присланным в смс-сообщении.

Такие сервисы работают с картами всех функционирующих в стране банков и всеми основными платежными системами: МИР, Visa, Maestro, Mastercard. В каждом случае комиссии, лимиты и другие ограничения могут различаться. Также банк, выпустивший карту отправителя, может устанавливать свои дополнительные условия. Обычно средства, переведенные таким образом, зачисляются получателю мгновенно, в редких случаях на это может потребоваться до 3-5 рабочих дней.

Как перевести по номеру карты данным способом?

- Если вы используете личный кабинет, зайдите в него и выберите счет, с которого нужно отправить деньги. Найдите функцию, связанную с переводами, кликните по ней. Введите 16 цифр и сумму отправления. Завершите операцию.

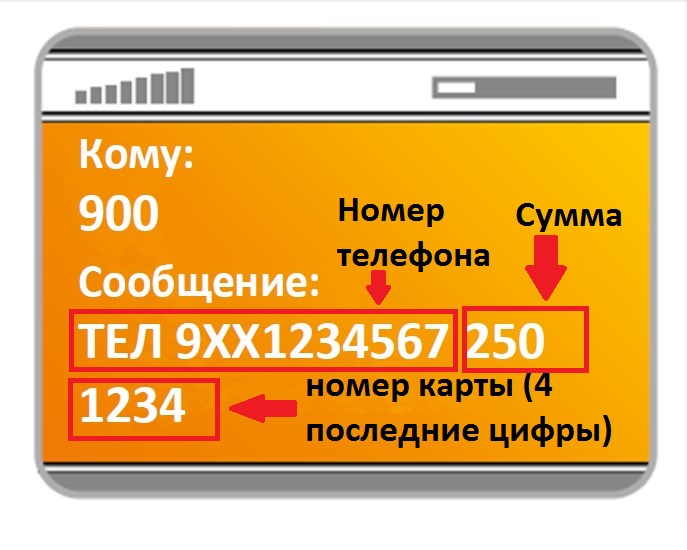

- Если вы используете мобильный банк, отправьте смс-сообщение на закрепленный за услугой номер. В запросе нужно указать вид операции, которая должна быть осуществлена, номера карточек для списания и для зачисления средств, размер перевода. Для завершения действия обычно отправляется подтверждение на тот же телефон.

Обратите внимание, что при использовании услуги мобильного банкинга, отправлять запрос следует с сотового телефона, к которому прикреплен карточный счет. В противном случае заявка будет отклонена.

Обратите внимание, что при использовании услуги мобильного банкинга, отправлять запрос следует с сотового телефона, к которому прикреплен карточный счет. В противном случае заявка будет отклонена.

Если нет собственной банковской карточки

А как же перевести деньги, зная номер карты, но не имея собственного банковского счета? Для этого можно воспользоваться терминалами (уникассами), о которых речь шла выше. Данный тип устройств позволяет осуществлять различные операции с наличными средствами. В остальном последовательность действий будет аналогичной.

Еще один способ перевести наличные деньги по номеру карты — обратиться в отделение банка, в котором у получателя средств открыт счет. Вам понадобится обратиться в организацию и заполнить бланк стандартного образца, в котором указывается:

- ФИО получателя;

- сумма перечисления;

- номер карты для перевода денег.

Могут потребоваться и ваши персональные данные. Комиссия за данную услугу варьирует от 0 до 500 рублей, что зависит от наименования банка, типа карточки, на которую отправляются средства, региона, в котором находитесь вы и получатель, и др. Данную информацию рекомендуем уточнять у менеджеров на месте.

Комиссия, сроки, лимиты

Комиссия за переводы денег на номер карты зависит от условий предоставления данной услуги в вашем банке и в эмитенте получателя. Обычно за отправку средств в рамках одной финансовой организации в одном или в соседних регионах размер платы составляет от 0 до 1%. Также это может быть фиксированная сумма, не превышающая 100 рублей. Однако если валюта перевода отлична от валюты счета, на который должны быть зачислены деньги, к комиссии может добавляться процент за конвертацию.

За отправку средств в другой банк комиссия составляет 1-5% или фиксированную сумму, не превышающую 500 рублей + также процент за конвертацию при необходимости. С кредиток перевести деньги невозможно.

Сроки зачисления варьируют от нескольких минут до 3-х рабочих дней. Лимиты устанавливаются каждым эмитентом индивидуально и различаются также в зависимости от статуса карточки и способа, которым отправляются деньги.

Безопасность таких перечислений

Если у вас просят номер карты для перевода денег, то можно смело назвать 16 цифр, которые отображены на лицевой стороне пластикового носителя. Обладая только этой информацией, человек не сможет использовать ваш счет в личных целях и произвести с ним какие-либо несанкционированные операции.

ВНИМАНИЕ. Для отправки денег достаточно знать только ФИО и номер карточного счета получателя. Не сообщайте третьим лицам другие данные карточки: ее пин-код, CVV-код, период действия и др. Эту информацию не запрашивают даже менеджеры банка. Если у вас требуют эти сведения для предоставления той или иной услуги, то весьма вероятно, вы разговариваете с мошенником.

Карт-счет

Смотреть что такое «Карт-счет» в других словарях:

-

карт — Счет * * * (Источник: «Объединенный словарь кулинарных терминов») … Кулинарный словарь

-

СЧЕТ — см. Договор благотворительного счета; Договор временного счета; Договор карт счета; Договор корреспондентского счета; Договор текущего (расчетного) банковского счета … Юридический словарь современного гражданского права

-

Карточный счет — банковский счет, которым клиент банка распоряжается с помощью карточки. На карточный счет зачисляются средства, которые предназначены для дальнейшего расходования с помощью карточки. Синонимы: Карт счет См. также: Карточные счета Банковские счета … Финансовый словарь

-

КАРТОЧНЫЙ СЧЕТ — экон. банковский счет, распоряжение которым может осуществляться с помощью банковской платежной карточки. На карт счет зачисляются средства, которые предназначены для дальнейшего расходования с помощью банковской платежной карточки … Универсальный дополнительный практический толковый словарь И. Мостицкого

-

Национальная система платёжных карт — Эта статья или часть статьи содержит информацию об ожидаемых событиях. Здесь описываются события, которые ещё не произошли … Википедия

-

Банк – эмитент пластиковых карт — Банк эмитент – кредитная организация, участник платежной системы, осуществляет выпуск и обслуживание банковских карт. Выступает гарантом выполнения финансовых обязательств, возникающих в ходе использования этих карт держателями. Банк эмитент… … Банковская энциклопедия

-

ЭМИССИЯ ПЛАТЕЖНЫХ КАРТ — (англ. card emission) – деятельность, связанная с открытием и ведением счетов и выпуском платежных карт в пользу владельцев счетов и уполномоченных ими лиц для осуществления расчетных и иных операций по счетам с использованием карт. В случае… … Финансово-кредитный энциклопедический словарь

-

Категории банковских карт — Платежные системы формируют свои карточные продукты, ориентируясь на уровень доходов и социальное положение потребителей. Каждому сегменту соответствует своя категория карты, которая определяет статус ее обладателя. Чем она выше, тем больше… … Банковская энциклопедия

-

Программа «Спасибо от Сбербанка» для держателей карт — Программа лояльности «Спасибо от Сбербанка» рассчитана на держателей любых его карт, как кредитных, так и дебетовых и зарплатных (кроме карт Maestro и Maestro «Социальная» Северо Западного банка Сбербанка, номера которых начинаются с цифр 676195 … Банковская энциклопедия

-

Льготное или бесплатное обслуживание карт в банке «Авангард» — Клиенты банка могут рассчитывать на льготное или бесплатное обслуживание дебетовых и кредитных карт при наличии вклада в «Авангарде», при высоких ежемесячных оборотах по картсчету, а также при участии в акции «Приведи друга». Все вкладчики банка… … Банковская энциклопедия

Чем отличается карточный счет от карточного номера

При оформлении пластиковой карты, клиенту одновременно открывается карточный счет, подвязанный под пластиковую карту. Этот карточный счет — именно то место где хранятся и куда поступают ваши деньги. Но зачастую владельцы карт редко пользуются этим счетом так как используют в основном карточный номер.

Так чем отличается карточный счет от карточного номера?

Номер карты — это номер нанесенный на банковскую карту и содержит зачастую 14 цифр. Такой номер определяет только конкретную пластиковую карту с которой происходит операция, снятие или пополнение, а счет карты это банковский счет где именно лежат деньги.

Рассмотрим отличия карточного счета от карточного номера на примерах:

- Под один карточный счет может быть подвязано несколько карт с разными карточными номерами, зачастую такие дополнительные карты используют семейно: муж, жена, дети. То есть счет с деньгами один к примеру зарплата мужа, а деньги оттуда могут снимать каждый член семьи с помощью своей личной карты.

- Такая же схема используется при корпоративных расходах с корпоративной карты, когда у каждого сотрудника своя карта с определенным лимитом на снятие, а счет у компании может быть один.

- Обычно у пластиковой карты есть определенный срок действия от года до трех, так после истечения срока, вы можете обратиться в банк и вам оформят другую новую карту вместо старой, правда уже с другим карточным номером, но сам банковский карточный счет останется прежним.

Если образно, то карта это ключ к дверям за которой лежат ваши деньги, этот ключ можно поменять, сделать дубликат, потерять, передать другому, сломать и т.д., а счет это помещение за дверью.

В каких случаях используют карточный счет

Когда вам нужно снять большую сумму денег и лимит по снятию средств на карточке уже исчерпан, вы можете обратиться в кассу предоставив паспорт и указав номер карточного счета, который вы можете посмотреть в договоре по карте. Именно со счета вы можете снять напрямую необходимую сумму. В случае когда у вас украли карту, вы можете заблокировать ее, но сам счет будет доступен для вас.

Очень часто кассиры и сотрудники банка не могут пополнить карту по ее номеру, а требуют именно карточный счет. И как бы это не вызывало удивление у клиентов, иногда сотрудники банка не могут ни сами подсказать по номеру карты ваш карточный счет ни пополнить саму карту лишь по ее номеру и отправляют клиента с деньгами обратно домой искать сам договор и в договоре этот номер карточного счета.

В каких случаях используют номер карты

Номер карты в основном используют для перечисления денег между картами, а также для пополнения их через терминалы или банкоматы. Также номер карты используется при оплате покупок через интернет, для этого кроме номера карты также используется данные по владельцу карты, срок действия карты и CVV код размещенный на задней стороне карты.

В некоторых странах для оплаты с карты используются специальные устройства «импринтер», который не используя магнитную полосу считывает номер карты и так осуществляют платеж. Но не все карты могут использоваться для такой операции, а только те у которых номер карты напечатан специальным выделенным шрифтом, такой метод называется эмбоссированная печать. Зачастую эмбоссированные карты это карты среднего и выше класса: Classic, Gold, Platinum, Infinite.

В целом это и есть основные моменты, которые описывают, чем отличается карточный счет от карточного номера! Также данная информация позволит каждому более эффективно использовать свою банковскую кредитную карту.

>Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Карточка счета

Отчет «Карточка счета» представляет собой стандартный отчет с предельной степенью детализации – до элементарной учетной записи, то есть до проводки. Сформированный отчет представляет собой упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени, и в которых был использован выбранный счет.

Отчет выводится в виде таблицы, каждая строка которой соответствует одной проводке. В порядке слева направо выводится следующая информация:

- дата;

- сведения о документе и операции, которые сформировали проводку;

- сведения о дебетовом обороте выбранного счета в данной проводке (если выбранный счет использовался в проводке в качестве счета дебета): корреспондирующий счет и сумма дебетового оборота;

- сведения о кредитовом обороте выбранного счета в данной проводке (если выбранный счет использовался в проводке в качестве счета кредита): корреспондирующий счет и сумма кредитового оборота;

- сальдо выбранного счета, получившееся после записи проводки.

Кроме того, в таблице выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты.

Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т.д. Если по счету ведется аналитический учет, то в настройках можно задать отбор проводок по значению субконто.

Для формирования данного отчета можно воспользоваться меню «Отчеты» › «Карточка счета», или вызвать его из предварительно сформированного отчета «Оборотно-сальдовая ведомость».

Аналогичный отчет для налогового учета может формироваться из меню «Отчеты» › «Карточка счета (налоговый учет)».

Счет 51 в бухучете фирмы объединяет информацию о наличии и движении средств на открытых расчетных счетах. Поскольку эти активы являются высоколиквидными и наиболее мобильными, а безналичные расчеты занимают львиную долю в деятельности любой компании, важным аспектом в организации учета является безукоризненное отражение информации обо всех проведенных операциях, в которых фигурирует счет 51. Об особенностях ведения операций по счету 51 и отражения их в учетных аналитических регистрах, пойдет речь в этой статье.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

По дебету счета отражаются денежные поступления, по кредиту – списание денег с расчетного счета (выплаты). Сальдо счета указывает на наличие средств на банковских счетах. Основанием для отражения операций по счету являются платежные документы (поручения — платежные и инкассовые, чеки, объявления на взнос наличными и др.), а группируются сведения из них в банковских выписках.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

Карточка 51 счета: как заполнить

Формирование карточки производится ежедневно на основании бухгалтерских записей и данных банковских выписок. Каждая проведенная по расчетному счету операция фиксируется в карточке построчно, отражая:

-

остаток на начало;

-

сущность операции (к примеру, поступление платежа, перечисление налога, оплата услуг контрагента/банка и др.);

-

документ, на основании которого она оформлена;

-

счет корреспонденции;

-

сумму;

-

конечное сальдо. Оно исчисляется сложением остатка на начало (он всегда дебетовый или равен нулю) с оборотом по дебету и уменьшением на сумму кредитового оборота.

По операциям с контрагентами в карточку заносятся их названия, номера счетов или соглашений, служащих основанием для совершения платежных операций или поступления средств. Таким образом, карточка счета информирует пользователя о каждой проведенной операции и остатке средств после нее.

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

-

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

-

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

Читайте также: Карточки бухгалтерских счетов для налоговой

Карточный счет — это…

- Один из видов аккаунтов банка, деньгами на котором можно распоряжаться с помощью карточки. Средства зачисляются на пластиковую карту, после чего доступны владельцу для расходования (совершения покупок в магазинах, снятия наличности и так далее).

- Текущий счет с той лишь разницей, что клиенту предоставляется пластиковая карта. С ее помощью владелец получает круглосуточный доступ к деньгам (благодаря терминалам, банкоматам, возможности совершения платежей через интернет и в торговых точках).

Виды и особенности

Банковский карточный счет бывает двух видов:

- Дебетный. Получение такого «пластика» позволяет владельцу снимать средства через банкоматы (терминалы), производить оплату и прочие транзакции в пределах суммы, имеющейся на специальном карточном счету. Именно такие карты применяются для начисления на них зарплаты, пенсии, социальных и прочих выплат.

- Кредитный. При оформлении услуги клиенту предоставляется лимит, в пределах которого может производиться оплата сверх имеющихся на аккаунте средств. Размер ограничения оговаривается при оформлении договора между банком и клиентом.

Карточки бывают нескольких видов:

- Масс-класса.

- Среднего уровня.

- Элитный вариант.

Они отличаются между собой уровнем защиты, ценой и объемом предоставляемых услуг.

Банковский карточный счет привлекает клиентов легкостью оформления и высокой скоростью выдачи карты. При оформлении услуги стоит выяснить ряд моментов:

- Возможность снятия/пополнения.

- Размер комиссии.

- Доступность денег за территорией РФ.

- Предоставление дополнительных услуг.

- Затраты при оформлении (ведении) аккаунта.

Как правило, банковские карточные счета позволяют пользоваться средствами за границей. Все, что требуется — при оформлении визы передать справку из финансового учреждения о наличии аккаунта, а также остатках на нем.

Карточный счет: характеристики и плюсы

К главным характеристикам банковского карточного счета стоит отнести:

- Возможность подвязки нескольких карт к одному аккаунту. Дополнительный «пластик» может передаваться одному из членов семьи для последующего пользования. Деньги, например, получает мужчина, а пользуются ими дети, жена, родители или другие члены семьи.

- Карточный счет для юридических лиц (корпоративные карты) имеет аналогичные особенности. Каждый сотрудник имеет свой «пластик» с определенными ограничениями на расходы. При этом у компании может быть только один аккаунт.

- Наличие определенного лимита (от одного до трех лет). После завершения срока можно оформить еще одну карточку. Номер карточного счета в этом случае поменяется, а банковского — нет.

Плюсы:

- Отсутствие необходимости личного посещения банка.

- Возможность пользования средствами в любой точке мира.

- Легкость открытия.

Минусы:

- Жесткие тарифы.

- Претензии к уровню безопасности.

- Наличие ограничений на пользование.

Как открыть карточный счет?

Оформить банковскую услугу можно так:

- Явиться в банковское учреждение или подать заявку онлайн.

- Передать пакет бумаг.

- Получить карту после идентификации пользователя.

Если необходимо открыть кредитный карточный счет, не обойтись без справки о доходах. Также потребуется дополнительная информация — состав семьи, образование, наличие дополнительного дохода и прочие.

Читайте также — Текущий счет: что это, как открыть?

В случае когда клиент банка является нерезидентом, требуется передать бумаги, подтверждающие право находиться на территории страны. При внесении валюты должны предъявляться документы, подтверждающие источник получения прибыли (справка банка о снятии наличных, таможенная декларация и прочие бумаги).

Основные операции

Пополнение возможно следующими путями:

- Через кассу.

- В банкомате.

- В киоске самостоятельного обслуживания.

Пополнение при отсутствии карты:

- Через кассу.

- Безналичным переводом из других финансовых учреждений.

- Через онлайн-банкинг.

Итоги

Открывая обычный или специальный карточный счет, важно обращать внимание на условия, которые выдвигает банковское учреждение. Важно изучить все аспекты сотрудничества — комиссии, доступность услуги, лимиты и прочие. Часто проблемы со счетом возникают из-за невнимательного прочтения документов. Бывают ситуации, когда денег на карточном счету уже нет, а комиссия продолжает начисляться. Чтобы этого не произошло, важно следить за сроком действия «пластика» и закрывать аккаунт лично, когда в нем уже нет нужды.