Содержание

- За что финмониторинг блокирует счета

- Операции, подлежащие обязательному контролю

- Основные признаки, указывающие на необычный характер сделки

- Как предотвратить отказ в проведении операции

- Что делать, если банк заблокировал операцию

- Закрытие счета как способ снятия ограничений

- Блокировка расчетного счета Сбербанком по 115 ФЗ

- ФЗ-115 «О противодействии легализации доходов»

- Кого банк может заблокировать и по каким причинам

- Что делать, если заблокировали расчетный счет по ошибке

- Советы, как избежать блокировки

- Мониторинг

- Заблокировали расчетный счет в Сбербанке — что делать

- Возможные причины

- Период блокировки

- Порядок действий для разблокировки

- Блокирование счета финмониторингом Сбербанка

- В каких случаях у финмониторинга банка появляются вопросы к вашему расчётному счёту

- Что такое финмониторинг

- На какие признаки служба обращает внимание

- Какие побочные факторы привлекают внимание банка

- Что будет, если финмониторинг посчитает операции сомнительными

- Что делать в случае блокировки счета

- Как избежать блокировки счета

- О законе: 115 ФЗ

- 3 Причины блокировки счета в Сбербанке по 115 ФЗ

- Способы снятия ограничений блокировки счета

- Необходимые документы для разблокировки счета в Сбербанке

- Вывод

При блокировке операции по счету финмониторингом банка нужно представить документы, подтверждающие добросовестность сделки. Если блокировка не будет снята, следует обратиться в суд.

Блокировка расчетного счета — это приостановление расходных операций по нему по причинам, установленным законом. В банках такими полномочиями обладает Служба финансового мониторинга.

Примечание. Служба финансового мониторинга — это подразделение банка, в чьи обязанности входит контроль за операциями клиентов.

Прежде, стоит разобраться, за что финмониторинг блокирует расчетные счета, и что делать в каждом из возможных вариантов. Важно понимать, что блокировка счета и отказ в проведении операции — это разные процедуры.

Таблица 1. Виды санкций

| Процедура | Особенности |

| Отказ в проведении операции | Наиболее часто встречающийся вид ограничений — блокировка банком операции по расчетному счету по 115-ФЗ от 07.08.2001.

Основания для отказа:

|

| Блокировка счета | Банк может заблокировать все операции по счету, только если его владелец внесен в список компаний и физ. лиц, участвовавших в экстремистской или террористической деятельности. Список можно найти на сайте Федеральной службы по финансовому мониторингу.

В иных случаях полностью заблокировать счет может только Росфинмониторинг или суд. Росфинмониторинг имеет право приостановить операции по счету не более чем на 30 суток при условии, что его владелец причастен к террористической и экстремистской деятельности. Заблокировать движения по счету на более длительный срок может только суд. Спорить с банком в данном случае бессмысленно, от него ничего не зависит. Придется доказывать свою правоту, обратившись в местное отделение Росфинмониторинга и выяснив суть обвинений. |

За что финмониторинг блокирует счета

Операции, привлекающие повышенное внимание банков, делятся на два типа:

- подлежащие обязательному контролю;

- указывающие на необычный характер сделки.

Операции, подлежащие обязательному контролю

Согласно положениям Федерального закона № 115-ФЗ, банки обязаны контролировать все операции на суммы, равные или превышающие 600 тыс. рублей или эквивалентные им в иностранной валюте:

- Расходные и приходные операции с наличными, не обусловленные характером хозяйственной деятельности (включая снятие по Cash-картам).

- Приходно-расходные операции, если хотя бы один из участников сделки находится, зарегистрирован или проживает на территории или в государстве, не выполняющем рекомендаций ФАТФ, либо банк, в котором открыт счет одного из участников, находится на этой территории (государстве)

- Операции с наличными по вкладам на предъявителя или третье лицо. Переводы за границу в адрес анонимных владельцев или получение переводов от них.

- Движения по счету юр. лица в течение трех месяцев со дня его регистрации, или если это первое движение по счету.

- Лизинговые операции.

- Операции с драгметаллами и камнями (ломом, ювелирными изделиями).

- Предоставление займов юр. лицами, не являющимися кредитными организациями.

- Сделки с недвижимостью на суммы, равные или превышающие 3 млн рублей либо экввалентные им в иностранной валюте.

- Приходно-расходные операции по счетам некоммерческих организаций, когда одна из сторон — иностранная компания, гражданин или лицо без гражданства, а сумма равна или превышает 100 тыс. рублей или эквивалентна ей в валюте.

- Операции, связанные с поставками продукции по оборонному заказу, если сумма равна или превышает 600 тыс. рублей или эквивалентна ей в иностранной валюте. При повторных операциях контролируются суммы свыше 50 млн рублей и эквивалентные им в иностранной валюте.

- Операции, одна из сторон которых включена в перечень причастных к экстремистской или террористической деятельности.

Основные признаки, указывающие на необычный характер сделки

- Запутанный или необычный характер сделки без очевидного экономического смысла или законной цели или несоответствие ее целям организации, зафиксированным в учредительных документах.

- Отказ клиента в предоставлении банку документов, запрошенных для анализа, неоправданное затягивание процедуры, предоставление сведений, не поддающихся проверке.

- Нетипичная обеспокоенность клиента вопросами конфиденциальности, наличие необычных инструкций по порядку расчетов, излишняя поспешность или внесение изменений в согласованную схему расчетов.

- Пренебрежение более выгодными условиями расчетов.

- Клиент — иностранное публичное лицо или действует в интересах такого лица.

- Отсутствие информации о клиенте в официальных справочниках, а также невозможность связаться с ним по указанным им телефонам и адресам.

Полный перечень признаков содержится в приложении к Положению Банка России № 375-П от 2 марта 2012 г.

Примечание. Законом не установлено пороговое значение сумм, имеющих признаки необычной сделки. Решающим здесь является соответствие сделки этим признакам, поэтому обязательному контролю подлежат любые суммы.

Как предотвратить отказ в проведении операции

Чтобы не допустить разногласий с банком в отношении операций, подлежащих обязательному контролю или имеющих характер необычных, нужно по первому требованию предоставить необходимые документы для подтверждения добросовестности сделки.

Банк сам определяет, какие документы ему нужны, но, как правило, это договоры и счета на оплату. Могут быть запрошены документы об источнике средств или контрагенте, в адрес которого планируется перевод.

Несогласие клиента с требованиями банка приведет к отказу в проведении операции. Практика показывает, что обращение в суд для понуждения кредитной организации совершить перевод будет бессмысленным, т.к. суды в подобных делах занимают сторону банка.

Что делать, если банк заблокировал операцию

Рассмотрим ситуацию, когда клиент предоставил документы (или они вовсе не были запрошены), а финансовый мониторинг банка все равно заблокировал операцию по счету. Налицо повод для жалобы на действие банка или обращения в суд.

С жалобой можно обратиться в отделение Центрального банка России, антимонопольную службу, Роспотребнадзор, прокуратуру или Арбитражный суд.

При составлении жалобы или искового заявления можно привести следующую аргументацию:

- Согласно ст. 845 ГК РФ, банк должен по распоряжению клиента совершать расходные операции по счету, он не вправе контролировать и устанавливать направления их расходования, кроме случаев, установленных законом и договором, или каким-либо образом ограничивать право клиента на распоряжение ими.

- Банк обязан исполнить поручение клиента на перевод или выдачу средств не позднее дня, следующего за днем поступления в банк соответствующего распоряжения (ст. 849 ГК РФ).

В случае, если суд признает претензии клиента обоснованными, банк должен будет компенсировать ему убытки, а именно, оплатить проценты на сумму долга по ставке Центробанка в соответствующий период, если иное не установлено законом или договором. Причем, проценты начисляются по день уплаты этих средств, если законом не предусмотрен более короткий срок.

В случае, если убытки, причиненные клиенту, превышают сумму начисленных процентов, он вправе требовать возмещения полной суммы.

Закрытие счета как способ снятия ограничений

Если компания решает избежать судебных разбирательств и просто прекратить сотрудничество с банком, ей достаточно подать заявление, сняв по чеку остаток денежных средств или указав реквизиты счета для его перевода.

Бывали прецеденты, когда банки препятствовали процедуре закрытия и перевода средств, сославшись все на тот же 115-ФЗ и сомнительность операции. Суды в таких случаях занимают сторону клиента, т.к. после подачи заявления договор с банком считается расторгнутым, а банк лишается права контролировать операции субъекта, не являющегося его клиентом.

Примечание. Один из примеров такого разбирательства — Постановление N А40-182056/2013 от 23 декабря 2015 г Арбитражного суда МО.

Важно в такой ситуации проверить, не установлена ли в договоре на обслуживание банковского счета повышенная комиссия за вывод средств при закрытии счета по причине отказа банка в проведении операции. В некоторых случаях она может доходить до 30%. Если такое условие прописано у ДБС — без вмешательства суда не обойтись, если только клиент не готов пожертвовать этой суммой.

В завершение интересное видео о том, как сегодня наладить отношения с банком и что предпринять, чтобы избежать проблем с блокировкой движений по счету.

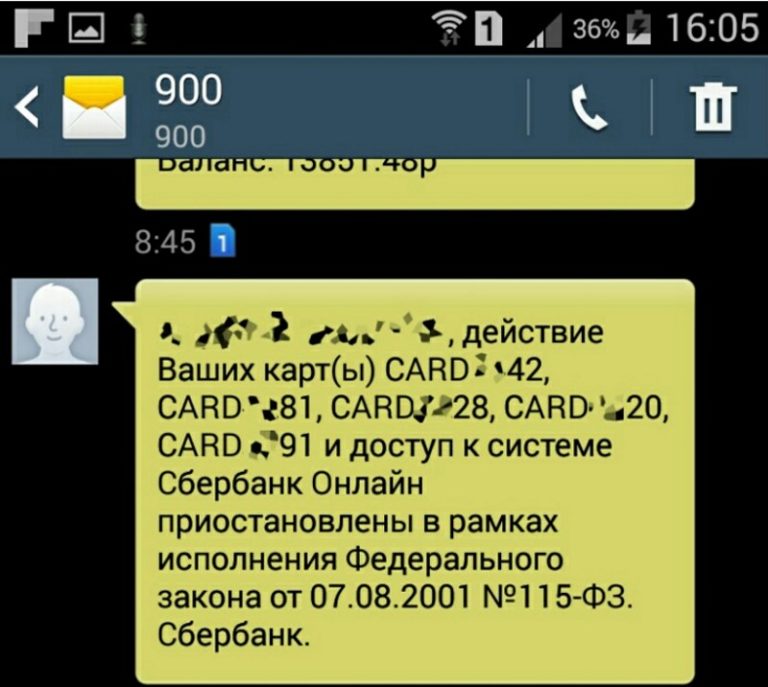

Блокировка расчетного счета Сбербанком по 115 ФЗ

В последнее время участились случаи блокировки банковских карт и счетов как у предпринимателей, так и у физических лиц. Всему виной 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма». Именно на этот законодательный акт ссылаются банковские сотрудники, когда клиенты пытаются выяснить, на каком основании Сбербанк заблокировал счет или карточку.

ФЗ-115 «О противодействии легализации доходов»

Данный нормативно-правовой акт был принят еще в далеком 2001 году, но только последние несколько лет граждане РФ ощутили на себе его действие, когда без видимых на то причин банки стали блокировать их счета и пластиковые карты. Это обусловлено тем, что с момента принятия закона в него вносились правки и дополнения, которые наделяли банковские учреждения более широкими полномочиями.

Но не только это привело к учащению случаев блокировки. Все больше граждан отдают предпочтение безналу и активнее начинают пользоваться банковскими продуктами и услугами. Они получают заработную плату, стипендию, социальную помощь, пенсии на банковские карты, расплачиваются ими за товар в магазинах, кафе, в интернете, оплачивают услуги провайдеров, коммуналку и т.д. Все это движение средств фиксируется банком и в случае подозрительной активности или оборота крупных сумм на счету, банк может на основании 115 ФЗ отказать клиенту в обслуживании и применить соответствующие санкции:

- запретить открывать новые счета, пополнять депозит, оформлять и получать пластиковые карточки, перевыпускать старые карты;

- заблокировать все действующие карточки и расчетные счета клиента;

- заблокировать доступ к дистанционным сервисам самообслуживания клиентов («Сбербанк Онлайн», мобильный банк, приложение и т.д.);

- полностью отключить от системы банковского обслуживания;

- оставить возможность клиенту совершать финансовые операции по заблокированным картам и счетам через операционную кассу, а если речь идет о крупных суммах, то обязательно после согласования каждой операции с банком.

Внимание! Если Сбербанк заблокировал расчетный счет на основании Федерального Закона №115, то у владельца счета могут возникнуть определенные трудности при открытии счетов в других банковских учреждениях.

Вместе с расширением полномочий банков в результате внесения изменений в 115-ФЗ растет и степень их ответственности. Поэтому они все более придирчиво относятся к клиентам и проверяют источники доходов и прочих поступлений на счет/карту на предмет их легитимности. За нарушение или уклонение от выполнения норм данного законодательного акта банковские учреждения рискуют лишиться лицензии. Только за последние пару лет это стало самой распространенной причиной для прекращения деятельности банковскими и финансово-кредитными учреждениями.

Федеральный Закон №115 «О противодействии легализации доходов» преследует единственную цель – всеми возможными и невозможными способами не допустить, воспрепятствовать финансированию терроризма и легализации «черных» доходов. В данном нормативно-правовом акте четко определены обязанности учреждений, работающих с финансовыми активами, денежными средствами и имуществом граждан, а также степень их ответственности за уклонение от выполнения этих обязанностей. К таким учреждения Закон относит не только банки и финансово-кредитные организации, но и страховые, микрофинансовые компании и др.

115-ФЗ гласит о том, что каждое такое учреждение обязано проводить финансовый мониторинг и анализировать все финансовые операции (поступления, переводы, платежи и другие транзакции) своих клиентов и анализировать их с целью обнаружения сомнительных или подозрительных денежных оборотов.

Мнение эксперта Анастасия Яковлева Банковский кредитный эксперт Подать заявку Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Кого банк может заблокировать и по каким причинам

Анализ и мониторинг финансовых операций осуществляется по установленным Центробанком критериям, перечисленных в Положении №375-П (2012 год). Согласно данному Положению к подозрительным можно отнести любую операцию, которая наводит на мысль о:

- незаконном обналичивании средств (снятии с карты/счета крупной суммы наличных, если они были зачислены по безналичному расчету);

- запутывании схем денежных расчетов («транзитные» операции);

- сокрытии истинных целей финансовых операций и сторон сделки;

- незаконном переводе крупных сумм за рубеж;

- экстремисткой деятельности;

- терроризме и т.д.

Банковских клиентов Федеральная служба финансового мониторинга (Росфинмониторинг) включает в специальный перечень физических и юридических лиц, причастных к экстремистской деятельности и/или терроризму. Но необязательно быть экстремистом или террористом, чтобы попасть в число тех клиентов, которым Сбербанк заблокировал карту или счет, ссылаясь на 115-ФЗ. Есть немало случаев, когда родственники перечисляли регулярно своим близким на карту незначительные суммы и их карты блокировали.

Также блокировка возможна, когда человек не желает брать с собой крупную сумму наличных, отправляясь в дорогу, а вносит эти деньги на банковский счет и обналичивает их уже по прибытию в пункт назначения. Банковская система финмониторинга может идентифицировать подобные операции как попытку легализировать доходы, полученные незаконным образом. Причем в таком случае не имеет значения то, что в банке есть полная информация о том, что пополнял баланс карты и обналичивал средства со счета один и тот же человек. Во внимание берется лишь факт снятия крупной суммы со счета карты.

Важно! Отзывы клиентов Сбербанка свидетельствуют о том, что банк может заблокировать карту как в случае с регулярными финансовыми операциями по карте, так и при одноразовой транзакции с крупной денежной суммой.

Что делать, если заблокировали расчетный счет по ошибке

Если в результате анализа финансовых операций клиентов банком были выявлены подозрительные транзакции, держателя карты или владельца счета ставят в известность. Происходит это следующим образом:

- Банк отправляет сообщение (смс или письмо по электронной почте) о предстоящей блокировке карт и счетов.

- Клиент получает запрос на предоставление в банк информации (сведений) о легитимности происхождения денежных средств, фигурирующих в финансовых операциях с картой или счетом, а также документальное подтверждение экономического смысла таких транзакций.

- После предоставления документов, подтверждающих законность финансовых операций, банк отправляет клиенту уведомление о факте получения бумаг и о сроках их рассмотрения.

- После проведения расследования и проверки предоставленных данных принимается соответствующее решение, о котором держателя карты уведомляют лично.

В результате проверки клиенту должны сообщить, когда разблокируют ему доступ к счетам и сервисам дистанционного обслуживания и сделают ли это вообще. Нередки случаи, когда банк блокирует карту без веских оснований или по ошибке. Если ошибочно заблокировали расчетный счет в Сбербанке, и вы не знаете, что делать, необходимо обратиться в банк для разъяснения ситуации.

Внимание! Если предоставленных клиентом сведений недостаточно для установления законности происхождения имеющихся на счетах сумм, банк может отправить соответствующий запрос в отделение по месту регистрации (нахождения) клиента, в котором он открывал счет, получал карту и т.д.

Для восстановления доступа к счетам и сервисам самообслуживания, необходимо предоставить в банк документальное подтверждение того, что все доходы (поступления на карту) абсолютно легальны, расходы обоснованные. Тогда счета и карты должны разблокировать, а также восстановить доступ к сервису «Сбербанк Онлайн». Сотрудники банка решают подобные вопросы в индивидуальном порядке, учитывая все особенности каждого конкретного случая.

Важно! Если Сбербанк на протяжении одного отчетного года два раза заблокировал доступ к счетам или карты, то клиенту полностью отказывают в банковском обслуживании, а его счет закрывается.

Банк также может отказать в обслуживании и заблокировать карту, если он выявил некоторые сомнительные операции по карте/счетам, запросил документы, а клиент просто проигнорировал это требование. В таком случае необходимо просто сделать то, о чем просит банковское учреждение, и подождать пока документы рассмотрят, и будет принято по ним решение. В случае если решение банка по каким-то неопределенным причинам было отрицательным и счет не разблокировали, клиенту остается только ждать некоторое время и попробовать снова доказать законность своих операций и восстановить доступ к счетам и картам. Банк допускает такую возможность и может пересмотреть дело немного позже.

Когда банк уведомляет клиента о необходимости подтвердить легитимность поступлений на карту и о возможной блокировке счетов, он обязательно сообщает, каким способом необходимо подать эти документы. Лучше следовать указаниям банковского учреждения во избежание возможных трудностей и задержек с доставкой и рассмотрением бумаг.

Банк может запросить документы:

- по почте;

- в отсканированном виде на электронную почту;

- передать лично в руки уполномоченному сотруднику ближайшего банковского отделения.

Независимо от способа доставки документов, необходимо учитывать, что:

- в электронном письме со сканами документов необходимо в графе «Тема» указать свои ФИО, а размер самого письма не должен превышать 12 Мб и лучше, чтобы все скан-копии были в формате PDF;

- при отправке документов заказным письмом по обычной почте нужно учитывать сроки доставки, поскольку часто письма приходят адресату с существенной задержкой, а банк, не получив требуемые документы в установленный срок, может принять решение совсем не в пользу клиента;

- в случае отсутствия возможности вовремя предоставить в банк документальное подтверждение законности источников своих доходов, следует уведомить об этом банковское учреждение указанным в уведомлении способом и обосновать причины.

Ни закон, ни регламент Сбербанка не имеет четкого перечня документов, которые могут подтвердить законность финансовых операций и экономический смысл сделок, ведь источники прибыли и статьи расходов могут быть самыми разнообразными. Это могут быть:

- различные соглашения – договор подряда, аренды, купли-продажи и т.д.;

- счета;

- накладные;

- квитанции;

- расчетные листы;

- налоговые документы;

- банковские выписки (по картам и счетам других банковских учреждений) и прочее.

Внимание! В некоторых ситуациях Сбербанк блокирует карты на основании полученной информации с Росфинмониторинга о подозрении его клиента в экстремистской/террористической деятельности.

Пока клиента не вычеркнут из перечня лиц, подозреваемых в терроризме или экстремистских деяниях, он сможет распоряжаться своими средствами на заблокированных счетах. Но сделать это он сможет исключительно в том виде и размере, о которых идет речь в 115-ФЗ (п.2.4 ст.6 и п.4 ст.7.4).

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом? ДаНет

Основания для включения физических лиц и предпринимателей в данный перечень перечислены в статье 6 (пункт 2.1) этого же законодательного акта. Если клиент убежден, что попал в этот «черный список» по ошибке и случайно, он может исправить ситуацию, отправив соответствующее заявление в Росфинмониторинг.

Советы, как избежать блокировки

Чтобы не войти в число тех, кому Сбербанк заблокировал карту или счет на основании 115-ФЗ, необходимо следовать простым советам:

- Отвергайте сомнительные предложения, а также просьбы родных, друзей и знакомых о переводе средств с карты на карту, особенно если речь идет о регулярных перечислениях или о крупных денежных суммах.

- Не стоит давать свои карты другим людям, даже если это близкие друзья или родственники, карточкой должен пользоваться только истинный ее владелец.

- Обналичивать средства с карты можно только в крайних случаях – когда это действительно необходимо.

- Старайтесь расплачиваться безналичными средствами.

- Физическим лицам не стоит использовать свою личную карту для расчетов с клиентами, если они не зарегистрированы официально как индивидуальные предприниматели.

- Если вы занимаетесь бизнесом, стоит пройти регистрацию как индивидуальный предприниматель и легализировать свою деятельность, а также открыть Бизнес-карту для осуществления расчетов с клиентами.

- Индивидуальным предпринимателям следует избегать использования личных пластиковых карт для осуществления расчетов по бизнесу.

- Все платежные документы (накладные, чеки, квитанции, счета и т.д.) необходимо сохранять и держать в строгом порядке, они могут пригодиться для подтверждения легитимности финансовых операций и разблокировки банковских счетов.

- Не стоит игнорировать требование банка о необходимости предоставления документов, подтверждающих законность источников доходов и расходов по карте.

- Соблюдайте установленные банком сроки и старайтесь предоставить максимально развернутую информацию о происхождении средств, зачисленных на карту/счет, чтобы повысить вероятность принятия решения в вашу пользу.

Блокирование банковских карт в целях предотвращения легализации незаконных доходов и финансирования террористической деятельности может привести к определенным неудобствам для клиентов Сбербанка, но это является необходимой мерой предосторожности. Всем, кому по ошибке заблокировали карту или доступ к банковским счетам, необходимо с пониманием отнестись к данной ситуации. Для решения этой проблемы достаточно предоставить пакет необходимых документов и подтвердить свою непричастность к терроризму или экстремистской деятельности.

Мониторинг

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 15.11.19

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 15.11.19

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 27.08.19

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 27.08.19

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 30.05.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 30.05.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 05.04.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 05.04.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 13.02.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 13.02.2019

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Головной компании до 20.11.2018

- Условия предоставления услуг с использованием системы «Сбербанк Корпорация» и Заявление на заключение Договора для Подразделений и Филиалов до 20.11.2018

- Условия предоставления услуг с использованием системы Сбербанк Корпорация до 21.05.2018

- Условия предоставления услуг с использованием системы Сбербанк Корпорация до 12.03.2018

- Условия предоставления услуг с использованием системы Сбербанк Корпорация

Заблокировали расчетный счет в Сбербанке — что делать

Расчетный счет – инструмент, необходимый каждой фирме. С его помощью компания выполняет все финансовые операции и осуществляет расчет с партнерами. Временное лишение инструмента становится для фирмы неприятным событием. Если финмониторинг Сбербанка заблокировал счет, компания может просрочить платеж или даже лишиться возможности заключать контракты. По этой причине важно заранее знать, как вести себя в данной ситуации. Разобраться в том, что необходимо предпринять, поможет изучение актуальной информации.

Возможные причины

Заблокировали расчетный счет в Сбербанке: что делать? Чтобы получить ответ на данный вопрос, необходимо выяснить причины, которые привели к подобному результату. Чаще всего лицо лишают доступа к счету из-за следующих причин:

- на средства лица наложен арест;

- банк сомневается в подлинности представленных при регистрации документов;

- блокировка произведена по требованию ФНС из-за того, что у компании имеется задолженность перед бюджетом;

- налогоплательщик не сумел своевременно предоставить налоговую декларацию;

- лицо, подающее отчетность в режиме онлайн, не направило в ФНС квитанцию о приеме документа;

- своевременно не был представлен расчет.

Блокировка может произойти и по ряду других причин. Так, банк может прекратить предоставлять услугу, если существует угроза нарушения ФЗ №115. Положения нормативно-правового акта касаются легализации доходов, полученных незаконным способом, и финансирования террористов. Если лицо совершает операцию, сумма которой превышает 600 000 рублей, то информация о сделке сразу же будет передана в Росфинмониторинг. Кроме того, если представитель одной из взаимодействующих сторон будет обнаружен в списке лиц, которые были признаны причастными к экстремистской или террористской деятельности, счет и весь капитал, содержащийся на нем, блокируются.

Во всех иных случаях компания не имеет права осуществлять блокировку счета. Если подобный инцидент имеет место быть, действия компании считаются неправомерными, и клиент может потребовать восстановить доступ к инструменту для осуществления финансовых операций или даже обратиться в суд.

Период блокировки

Действующее законодательство не устанавливает четкий период блокировки и срок возврата возможности использовать инструмент. Время, на которое банк лишает клиента доступа к счету, напрямую зависит от причины блокировки. Так, если действие было выполнено в соответствии с решением суда, то и разблокировка может быть осуществлена только по его разрешению. Если государственный орган согласится вернуть предпринимателю доступ к инструменту, он предоставит соответствующее решение, оформленное документально. Бумага не выдается на руки предпринимателю и направляется в банк почтой. До того момента, пока компания не получит документ, счет будет недоступен для использования.

Если человека подозревают в отмывании денег, счет будет недоступен до того момента, пока его владелец не предоставит документацию, подтверждающую легальность выполнения всех операций.

Если приостановка доступа произошла из-за имеющихся у компании подозрений в недостоверности представленной документации, действующее законодательство отводит на проверку короткий период. Банк обязан возобновить доступ к счету в течение 7 дней с момента блокировки.

Порядок действий для разблокировки

Отсутствие возможности использования расчетного счета может негативно отразиться на состоянии компании. По этой причине вопрос: «Заблокировали счет в Сбербанке: что делать?» нужно решать оперативно. Среди юристов бытует мнение, что восстановить доступ к счету может быть очень сложно. Однако в большинстве случаев утверждение ошибочно. В сложившейся ситуации важно адекватно оценивать произошедшее и не поддаваться панике.

Несмотря на то что случаи могут существенно отличаться друг от друга, все они имеют общий порядок действий, которого необходимо придерживаться. Чтобы разблокировать счет, необходимо:

- Выяснить причину приостановки доступа. Для выполнения действия необходимо обратиться к представителям банка, который приостановил доступ, и поинтересоваться о причинах произошедшего. Работники компании должны сообщить дату поступления документа, заморозившего счет, и его номер. Если блокировка произошла по решению ФНС, необходимо отправиться в отделение органа и по реквизитам бумаги уточнить, кем и когда было вынесено решение. Выяснение причины поможет быстрее осуществить разблокировку счета.

- Устранение причины. Когда предприниматель поймет, из-за чего доступ временно закрыт, он должен устранить причины, которые привели к возникновению следствия. Например, может потребоваться погасить долг перед кредитором или подать отчетность, не поступившую вовремя. Если банк осуществил блокировку для проверки, необходимо дождаться ее результатов. В случае когда приостановление доступа осуществляется со ссылкой на ФЗ №115, предпринимателю потребуется собрать и предоставить пакет документации, подтверждающий, что нарушения действующего законодательства не было.

- Информирование об устранении причин. Чтобы получить необходимое решение, предприниматель должен доказать органу, что причины, которые привели к блокировке, устранены. В большинстве случаев доступ возвращается предпринимателю автоматически. Если этого не происходит, может обратиться в государственный орган, вынесший решение, и узнать, когда компания вновь сможет использовать расчетный счет.

Образец заявления о разблокировке счета

Связь с ФНС и иными государственными органами можно поддерживать посредством электронной почты. Это позволит существенно сэкономить время.

Следует помнить, что до того момента, пока доступ к счету не будет возвращен, предприниматель не сможет воспользоваться денежными средствами, которые на нем хранятся. Перевести или снять капитал тоже невозможно. Владельцу счета придется дождаться, пока он будет разморожен.

Форматы и масштабы мошенничества меняются с каждым днем. И моя история, скорее всего не исключение, но рассказать ее хочу, чтобы максимально постараться обезопасить других клиентов Сбербанка. Поверьте, моему опыту я сам не думал, что меня можно так легко обвести вокруг пальца, но все же стал жертвой злого умысла, чего от всей души НЕ желаю вам.

Неделю назад я ни о чем, не подозревая проводил будний день в рабочих заботах, когда на мой номер поступил звонок с городского телефона +74952212944. Женский голос с явным официозом в голосе поздоровался и представился Анной Витальевной – младшей сотрудницей отдела финансового мониторинга Сбербанка России.

Клиентом данного банка я являюсь довольно давно и картой пользуюсь активно: получаю на нее зарплату, оплачиваю покупки и услуги, как в стационарных точках продаж, так и в интернет-магазинах. Но до ближайшей зарплаты было еще 1,5 недели, поэтому оставив небольшую сумму про запас (8 тыс. руб.) я из всех сил пытался ее сэкономить.

Впрочем, вернемся к моему разговору с этим «специалистом». Эта дама все в том же строгом тоне заявила мне о том, что я 10 минут назад совершил перевод со своей карты на QIWI-кошелек некого Степанова Александра Павловича. Причем сделал это из Анадыря (на секундочку я всю жизнь проживаю в Ростове-на-Дону), предварительно собственноручно отключив в интернет-банкинге оповещения по смс. По ее словам служба безопасности банка углядела в этом что-то недоброе и поручила ей разобраться с клиентом (то бишь со мной!). А теперь она интересуется, проделывал ли я эту операцию. Естественно я сказал, что ничего не проводил и нахожусь в другом конце страны, по своему адресу официальной регистрации.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

Далее меня начали уверять, что где-то произошла утечка моих личных данных. Наверное, я производил какую-то оплату в интернете, и это стало «порталом» для потери индивидуальной информации – с ее слов. Далее мне было предложено пройти верификацию, чтобы получить возможность отмены несанкционированной транзакции, произошедшей по моей карте без моего ведома несколько минут назад. Для этого меня попросили назвать номер договора (который я естественно на работе не держу!) или реквизиты карты. При этом меня заверили, что все данные нужны автоматизированной системе и даже «пошуршали» в трубке, вроде как соединив меня с ней.

В общем, далее все было очень быстро, назвав реквизиты, а также по просьбе приблизительную сумму на балансе, мне на телефон пришло сообщение, как было сказано от банка — страхователя (номер 900). В сообщение упоминался посторонний банк, сумма и код из 6 цифр. Я снова назвал всю информацию роботу, но что-то там у них пошло не так. Меня попросили посмотреть в интернет-банкинге точную сумму баланса. Далее вся история с смс и общением с роботом повторилась. После этого, Анна Витальевна попрощалась и порекомендовала создать новую учетную запись (используя код из смс с номера 900), удалив предварительно старые данные. Когда я проверил счет, то обомлел, на счете вместе 8 149 руб., осталось 26 руб. Перезвонив тут же по номеру Сбербанка, который нашел на официальном сайте, я услышал, что никто мне не звонил, и вообще служба безопасности не вела с моим счетом никаких работ.

И вроде сумма то небольшая, но все равно жалко отдать ее каким-то проходимцам. Поэтому уважаемые сограждане мой вам совет «вбивайте» в телефонную книгу официальный номер своего банка и общайтесь со специалистами только по нему. Если некто склоняет вас провести операцию по карте исходя из своих инструкций, не идите на поводу и сразу кладите трубку, ведь работникам банка и так известна о вас вся информация. А если вдруг все же о чем-то проговорились, общаясь с мошенниками, тут же звоните в банк и просите помощи у настоящих специалистов.

Блокирование счета финмониторингом Сбербанка

Добрый день.

1. Прежде всего отмечу, что все блокировки карт физических лиц (также, как и блокировки расчетных счетов компаний/ИП) – это не какая-нибудь прихоть банка и не какая-нибудь случайность, которую невозможно предугадать, а последствия допускаемых Вами нарушений.

Если вкратце, то существует уже достаточно известный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В самом законе конкретики достаточно мало, а именно там говорится о том, что контролируются операции на разовые суммы шестьсот тысяч рублей и они действительно контролируются, но это Вам никак не поможет разобраться в причинах блокировки карт, поскольку банки контролируют и множество других операций и по многим другим параметрам.

В целом в зоне риска находятся все, кто совершает большое количество операций по картам — фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, те, кто получают незарплатные выплаты от юр. лиц/ИП, криптовалютчики, финансисты, те, кто играют на биржах, получают выплаты от букмекеров, те, кто использует онлайн обменники, кто получает большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по картам.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Как это выглядит на практике – ЦБ разработал критерии по выявлению подозрительных операций, банки на основании данных критериев разработали собственные автоматизированные системы, которые в автоматическом режиме отслеживают все операции по заданным критериям и в случае, если система распознает Ваши операции за определенный период как подозрительные – Вам приходит запрос по 115-ФЗ.

Из этого следует:

А) Запросы по 115-ФЗ формируются в автоматическом режиме автоматизированной системой. Многие думают, что это конкретный человек в банке сидит и сам выбирает до кого бы докопаться, кому бы запрос направить. Это не так! Все запросы направляются автоматически в случае, если Вы не соблюдаете те параметры, по которым работает автоматизированная система банка.

Б) Утверждения о том, что «банки обнаглели и блокируют кого хотят» — это все ерунда. Запросы формируются на основании строго определенных критериев, «случайных» запросов не бывает. Причем отмечу, что указанные критерии ЦБ одинаковы для всех банков, поэтому по моей практике истории в формате «сбербанк блокирует постоянно, а вот банк «ххх» никого не блокирует» – это также бред. Определенные отличия между банками действительно есть и порой достаточно существенные, но общий вектор для всех банков все равно один и риски есть при работе с любым банком.

С другой стороны, отмечу, что действительно много блокировок необоснованных и по моей практике значительную часть блокировок банков можно оспорить через суд, однако во всех случаях лучше не рассчитывать на оспаривание действий банка, а изначально работать так, чтобы Вам не приходили запросы.

В) Сам по себе факт получения запроса – это уже свидетельство того, что Ваши операции в банке распознаны как подозрительные и соответственно это уже значит, что так как Вы работали до запроса дальше работать нельзя, иначе запрос может прийти повторно даже если банк первый раз все претензии снимет (даже если все операции формально законны).

Г) Также дополнительно отмечу, что те же самые требования в равной степени распространяются и на платежные системы (кошельки Яндекс.Деньги, Киви, Вебмани и т.п., хотя по практике они в целом более лояльны).

2. Что касается процедуры блокировки. Порядок обычно следующий:

А) Вы не соблюдаете критерии ЦБ.

Б) Система автоматически формирует запрос, который Вам поступает, в нем банк у Вас запрашивает «экономический смысл проводимых операций» и ряд документов, которые должны помочь банку определить связаны ли Ваши операции с чем-то незаконным или нет. На этом этапе как правило банк уже ограничивает возможность пользоваться картой до тех пор, пока не будет принято решение по итогу предоставленного Вами обоснования и документов.

В) Вы предоставляете запрашиваемые документы.

Здесь по практике наиболее частыми ошибками являются следующие:

– человек начинает махать шашкой и заявлять, мол действия банка незаконны, я ничего не нарушил (см. п.1 и доводы о том, чтобы запросы просто так не приходят, хотя банки действительно часто запрашивают много «лишнего» и аналогично часто запросы приходят в ситуации когда Вы не совершали даже близко ничего противозаконного) и отказывается предоставлять документы. Подобными действиями Вы фактически отказываетесь от выполнения возложенных на Вас обязательств по предоставлению документов по 115-ФЗ и это влечет за собой весьма нехорошие последствия вплоть до включения Вас в черный список ЦБ (где уже находятся порядка 500000 человек и компаний, огромное количество их которых действительно не занимались никаким криминалом, а просто некорректно проводили операции, либо заняли неверную позицию после получения запроса об банка).

— также частая ошибка – человеку карта сильно не нужна (например, на ней уже нет денег и интереса в ее использовании уже тоже нет) и он решает, мол не буду ничего предоставлять, закрою ее и все, так как она мне не нужна.

— еще частая ошибка – рассчитывать на то, что Вы сможете отбить любые претензии предоставив договоры в подтверждение переводов независимо от характера переводов. Нужно понимать, что банк может заблокировать Вас не только тогда, когда есть прямые доказательства нарушения Вами закона, но и тогда, когда сам по себе характер операций дает основания полагать, что операции могут быть связаны с незаконной деятельностью даже несмотря на предоставленные Вами документы. Здесь большое значение имеет практика конкретных банков.

— также распространенная ошибка – давать ответ без предварительного анализа ситуации с юристом, так как есть очень много других мелких и часто формальных моментов по взаимодействию с банком на стадии получения запроса, при несоблюдении которых можно получить блокировку даже в ситуации, когда ее можно было избежать и когда действительно у Вас совершались исключительно законные операции.

Г) Конкретный сотрудник банка рассматривает документы и по итогу принимает решение по Вашей ситуации (соответственно на этом этапе уже есть определенная зависимость от конкретного сотрудника банка) и либо снимает все претензии и все ограничения по карте, либо оставляет блокировку в силе и как правило в этом случае Вас просят написать заявление о закрытии карты «по собственному желанию». Также на практике после получения документов иногда банк может запросить дополнительные документы.

3. Вы можете спросить – мол как так, у меня друг/знакомый проводит огромные суммы через карты и ему никто ничего не блокирует несмотря на все ограничения, а почему тогда меня заблокировали?

Ответ достаточно прост, возможны несколько вариантов:

А) Ваш друг/знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос.

Б) Просто общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

4. Последствия. Если ориентироваться на мою практику, то могу сказать, что:

А) В случае блокировки однозначное последствие – испорченные отношения с банком, который Вас заблокировал, то есть карты/счета Вам здесь уже больше не откроют. Хотя и здесь все-таки есть исключения.

Б) Более плохое последствие – внесение в черный список ЦБ. Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть серьезные риски попасть в черный список ЦБ и в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

В) Еще многие интересуются – мол отдаст ли банк деньги? Здесь лишь скажу, что по закону да, банк обязан отдать деньги, но по моей практике бывает не так просто получить свои деньги с банка, есть определенные нюансы.

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций, малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Надеюсь мой ответ Вам помог.

С Уважением,

Васильев Дмитрий.

В каких случаях у финмониторинга банка появляются вопросы к вашему расчётному счёту

Большинство операций с денежными средствами организации и предприниматели проводят через расчетный счет. Для сторонних лиц информация по ним является недоступной. Банки обязаны соблюдать конфиденциальность. Но действия по счету все же просматриваются специально созданной службой, находящейся прямо в банке. Называется она отделом финансового мониторинга. Деятельность регулируется нормами ФЗ № 115 от 07.08.2001.

Что такое финмониторинг

Это подразделение, состоящее из штатных сотрудников банка, осуществляющее контроль за всеми операциями, которые происходят на счетах клиентов. Работники отдела обязаны не разглашать полученные ими сведения в ходе работы. Перед принятием в штат ответственность закрепляется в соглашениях о конфиденциальности. Но они находятся в тесном взаимодействии с Центробанком и налоговой инспекцией. На данные органы правило не распространяется. Если от них поступает запрос, банк предоставит им информацию по счетам клиентов. Также при обнаружении сомнительных операций сотрудники могут прибегнуть к блокировке счета самостоятельно.

На какие признаки служба обращает внимание

Для банка выгоден клиент, особенно занимающийся бизнесом и активно пользующийся системой безналичных платежей. Закрытие счетов влечет для банка потерю части его прибыли. Но на другой чаше весов находится существование кредитной организации в целом. Поскольку коммерческие банки подконтрольны Центробанку, они вынуждены соблюдать его условия. Всегда дешевле потерять клиента, чем лишиться лицензии. Поэтому осуществляется мониторинг и внимание обращают на такие моменты:

- По адресу, который подавался в банк, фактически организация не находится.

- Проведен несвойственный деятельности фирмы платеж. Например, с фабрики чулочно-носочных изделий заплатили за корма для животных.

- Появились подозрения, что руководитель фирмы фактически таковым не является.

- Уплачивается в бюджет слишком мало налоговых отчислений. Обязательно обратят внимание, если налоги составляют меньше 0,5% от оборота.

- Проблемы с правосудием у контрагента. Даже если ваша деятельность чиста, из-за темной репутации партнера, могут проверить, на что уходят деньги.

- В назначении платежа отсутствует четкая формулировка, за что платеж, нет информации по НДС или она некорректна.

Помимо сомнительных, есть факторы, на которые смотрят в плановом порядке, даже если организация или ИП находятся на хорошем счету. К таким относятся:

- Происхождение средств, полученных или перечисленных с расчетного счета в размере 600 тыс. руб. дробными суммами или единовременно.

- Поступления крупных денежных сумм на счета с дальнейшим намерением снять их наличными.

- Регулярное перечисление денег со счета фирмы физическому лицу за услуги. При этом выплата не может быть заработной платой, человек не является работником фирмы.

- Периодически повторяются однотипные платежи за услуги, не относящиеся прямо к деятельности.

- Снятие крупной суммы в тот же день, когда она получена.

- Резкое закрытие счета финансово благополучной организации, по которому активно и в большом объеме проводились платежи.

- Циклический характер платежей. Большая активность чередуется с полным прекращением деятельности.

Какие побочные факторы привлекают внимание банка

Бывает, что под плановую проверку признак не подходит и явных нарушений нет. Но финмониторинг почему-то проявляет бдительность. Учитываются даже поведенческие черты при проведении сделок. Обратить на себя внимание можно, если у банка сложится субъективное мнение о непрозрачности ваших намерений. Например:

- Просьбы к сотрудникам срочно провести операцию.

- Действия экономически не обоснованы, складывается ощущение бесцельности.

- Отказ от более выгодных условий.

- Проведение платежей в сумме более 600 тыс. руб. разными платежками на одни и те же реквизиты в непродолжительный период.

- Повышенный интерес клиента к неразглашению информации о платеже.

- Отказ предоставлять информацию, которая не обязательна для подачи в банк, но исходя из текущих задач была запрошена.

- «Бессмысленные» переводы денег на свои же счета в других банках.

- Регулярное поступление на расчетный счет сумм от физических лиц.

- Частое снятие наличных денег.

Что будет, если финмониторинг посчитает операции сомнительными

Необязательно фирма или ИП, к которым направлено внимание финмониторинга, осуществляют нелегальные сделки. Банк проверяет клиентов в первую очередь для себя, в целях безопасности. Возможно, решил перестраховаться. Для подтверждения информации, которую вы предоставляли изначально, служба может потребовать дополнительно принести документы или попросить более детально объяснить цели, на которые направлена оплата. А может и ничего не просить, просто заблокировать расчетный счет без предварительных уведомлений и объяснений. Финмониторинг имеет право без ведома владельца передавать собранную информацию в налоговую или Центробанк. Обладает полномочиями перенаправлять сомнительные платежи в ЦБ, откуда их будет достать впоследствии очень проблематично.

Важно! Информацию в банк могут передавать лица, в обязанности которых не входит осуществлять за вами контроль. Но на них налагается ответственность, если они укрыли информацию, которая стала известна им при оказании вам услуг. Например, если нотариус работал с документами фирмы и обнаружил в них неладное, он обязан это сообщить.

Что делать в случае блокировки счета

Обнаружение, что счет неактивен, произойдет, скорее всего, при попытке совершить платеж. В интернет-банке появится окно с соответствующим сообщением.

Первым делом стоит позвонить в банк своему операционисту. Если решение заблокировать счет было принято их службой, он объяснит причину этой меры. Когда указание поступает от других органов, сотрудник может не знать, почему это произошло и что делать для разблокировки. В таком случае нужно связываться с тем учреждением, от которого исходила инициатива.

В большинстве случаев потребуется подтвердить операцию документами или погасить задолженность в бюджет.

Например, по решению суда не был уплачен штраф. После внесения нужной суммы работу счета возобновят. Если же причина в недоверии, сотрудники финмониторинга тщательно изучат ваше дело и решение будет зависеть от них.

Как избежать блокировки счета

Чтобы не стать участником этой неприятной процедуры, следует анализировать каждое действие с точки зрения стороннего наблюдателя и по возможности делать каждую значительную операцию максимально прозрачной, с соблюдением правил.

- Своевременно вносите коды экономической деятельности в налоговый реестр, если фирма начинает заниматься чем-то новым.

- Перед заключением контракта с новым партнером проверяйте его деловую репутацию.

- Максимально раскрывайте информацию по платежам свыше 600 тыс. руб., даже если банк не просит. Его отследят в обязательном порядке. Если сумма отправлена несколькими платежами, это ничего не меняет.

- Всегда сохраняйте чеки, чтобы можно было подтвердить целевое использование средств, снятых наличными. Чернила имеют свойство бледнеть со временем, поэтому лучше прикалывать к авансовым отчетам оригиналы чеков вместе с копиями.

- По возможности меньше пользуйтесь наличными деньгами. Помочь в этом может использование корпоративной карты.

Банковская система постоянно совершенствуется, вводятся новые алгоритмы выявления опасных субъектов. Отделы финмониторинга являются одними из значимых инструментов в реализации этой задачи. Блокировка счета может стать значительной неприятностью для фирмы. Поэтому при ведении бизнеса стоит учитывать эту сторону взаимоотношений с банком.

В Telegram-канале Kasha разместили текст письма в банк и прокуратуру на случай, если банк начинает злоупотреблять 115-ФЗ.

Пришлось столкнуться с нелепой ситуацией, уже не первый раз. В рамках изображения бурной «антиотмывочной» деятельности, Сбер, прикрываясь 115-ФЗ, умудрился заблокировать не только счет ИП, но и личный счет директора как физлица, открытый в том же банке.

В данном случае, оба счета были заблокированы без объяснения причин, с устным объяснением «по подозрению в нарушении индивидуальным предпринимателем 115-ФЗ и возможной сомнительности сделки».

Клиент составил грозную «телегу» в банк, с копией в прокуратуру. На личном опыте проверено, что банк лучше шевелится, когда его начинают тормошить «сверху».

Текст был таков:

«Банком «Сбербанк» были нарушены следующие положения законодательства:

1. Положения статьи 858 ГК РФ — «ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом» — без решения суда и в отсутствии в отношении меня исполнительного производства;

2. В данном случае, Банком ограничено мое право на распоряжение моими же денежными средствами через систему дистанционного банковского обслуживания, несмотря на то, что с моих счетов ежемесячно, в полном объеме (согласно тарифам Банка) и в безакцептном порядке выплачивается вознаграждение Банку за обслуживание расчетного счета с использованием Интернет-технологий. Банком неправомерно отказано мне в осуществлении операций по вышеуказанным моим счетам с использованием системы дистанционного банковского обслуживания. Перерасчета платы за данное обслуживание банком неправомерно не осуществлялось (статья 158 УК РФ — кража).

3. Нарушение положений пункта 2 статьи 845 Гражданского кодекса РФ — «гарантированное Клиенту законом право беспрепятственно распоряжаться денежными средствами, имеющимися на счете Клиента»;

4. Нарушение пункта 2 Федерального закона № 115-ФЗ от 17.08.2001 (с изменениями и дополнениями) — «операции с денежными средствами… подлежат обязательному контролю в случае, если (в отношении контрагента) имеются полученные в установленном законом порядке сведения об их причастности к экстремистской деятельности или терроризму». В отношении меня, учитывая положения вышеуказанного закона, подобные сведения отсутствуют, в связи с этим, банк не вправе ограничивать мои права распоряжения моими же денежными средствами. Таким образом, имеет место в мой адрес клевета — статья 128.1. УК РФ;

5. Нарушение положений 115-ФЗ, предусматривающих только «Отказ в совершении сомнительных операций» (пункт 11 статья 7 данного Закона), а не ограничение моих прав пользования счетами.

Кроме того, до ограничения моих прав пользования счетом (приостановление проведения операций по счетам) Банк не запрашивал у меня никаких документов по проводимым по данному счету операциям.

Таким образом, также имеет место статья 10 ГК РФ — «злоупотребление правом», статья 285 УК РФ — «злоупотребление должностными полномочиями» и статья 330 УК РФ «самоуправство» — самовольное, вопреки установленному законом или иным нормативным правовым актом порядку, совершение каких-либо действий, правомерность которых оспаривается организацией или гражданином, если такими действиями причинен существенный вред.

6. Таким образом, не запрашивая у меня какие-либо подтверждающие операции по счетам документы, банк неправомерно отнес все операции по моим счетам к разряду сомнительных;

7. Нарушение Банком положений ЦБ РФ — «банковские правила не могут содержать положения, противоречащие законодательству РФ»(Инструкция ЦБ РФ № 28-и от 14.09.2006, в редакции Указаний Банка России от 25.11.2009 № 2342-У, от 28.08.2012 № 2868-У и др.);

8. Нарушение Банком положений статьи 16 Закона РФ О защите прав потребителей (а ИП не является юридическим лицом и относится к потребителям) № 2300-01 от 07.02.1992 (с изменениями и дополнениями, в частности, в редакции от 03.07.2016) — «условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей признаются недействительными»;

9. Учитывая то, что, согласно тарифам Банка, за операции, осуществляемые с использованием «бумажных технологий» размер платы значительно превышает плату за операции, осуществляемые с использованием Интернет-технологий, имеет место умышленное ограничение Банком моих прав — статья 163 Уголовного кодекса РФ (вымогательство).

Учитывая вышеизложенное, требую:

1.Незамедлительно разобраться в правомерности действий сотрудников Банка;

2. В течение трех дней с момента получения данного обращения снять все ограничения по моим счетам;

3. Осуществить перерасчет ежемесячных и ежегодных комиссий банка и предоставить мне подробный расчет.

В противном случае, данный вопрос будет решаться в судебном порядке».

Сразу предупреждаю: решение этой проблемы редко бывает быстрым, но решать ее надо, иначе блокировка может тянуться до бесконечности, провоцируя вопросы от товарищей из финмониторинга и более ответственных организаций.

В 2019 году может быть выполнена блокировка расчетного счета Сбербанком по 115 ФЗ. Уполномоченные лица действуют в рамках вышеуказанного нормативно-правового акта, на который ссылаются, когда владелец р/с требует объяснить, из-за чего произошло лишение доступа к счёту или платежному средству.

О законе: 115 ФЗ

Норма действует с 2001 года, однако активное применение началось лишь в 2019 году. Факт связан с внесением поправок и учащением использования банковских продуктов. Коррективы наделили банки широкими полномочиями и повысили ответственность финансовых организаций.

Совершение транзакций отслеживается. Если наблюдается подозрительная активность, или производится перевод большой суммы, компания имеет право отказать клиенту в обслуживании. Допустимо применение следующих санкций:

- выдвижение запрета на открытие новых счетов или перевыпуск старых платежных средств;

- невозможность пополнения депозита, создания новых пластиковых карт;

- блокировка действующих финансовых инструментов;

- закрытие доступа к системам, позволяющим управлять счетом дистанционно;

- полное отключение от банковской системы;

- обязательное согласование выполнения операций;

- совершение операций с замороженным счетом выполняется только через кассу.

Источники поступления денежных средств проверяются на предмет законности. Учреждения, позволяющие пользователям беспрепятственно проводить подозрительные операции, сами могут быть привлечены к ответственности. Допустимо отстранение от деятельности путем лишения лицензии. Поэтому санкции применяются незамедлительно.

В ФЗ №115 чётко отражены обязанности финансовых учреждений, взаимодействующих с частными лицами. Дополнительно определяется возможная ответственность. Действие закона распространяется на банки, финансово-кредитные компании, микрофинансовые учреждения и страховые фирмы.

В нормативно-правовом акте отражено, что компания обязана мониторить процесс распоряжения средствами. Все финансовые операции анализируются.

Сбербанк заблокировал карту по 115 ФЗ

3 Причины блокировки счета в Сбербанке по 115 ФЗ

Любая операция может быть признана подозрительной, если наводит на мысли о:

- содействии терроризму;

- незаконном обналичивании;

- ведении экстремистской деятельности.

Если лица были замечены в противозаконной деятельности, их внесут в базу уполномоченных органов и лишат возможности проводить финансовые операции. Санкции могут затронуть и добропорядочных граждан. Известны случаи, когда выполнялись небольшие переводы в адрес физических лиц, и счет замораживали.

Другим примером выступает ситуация, когда лицо не хочет брать в путешествие крупную сумму наличных. Деньги вносятся на банковский счёт. Финансовая система может принять действие за попытку легализовать прибыль от незаконной деятельности. Причём неважно, что присутствует информация о пополнении и обналичивании одним и тем же человеком.

Меры могут быть применены в случае регулярных перечислений на счет.Однократная крупная операция тоже привлечет внимание. Система блокирует операции, выбивающиеся из привычного перечня действий, свойственных владельцу счета.

Способы снятия ограничений блокировки счета

Если банк выявит проведение подозрительных операций по карте, владельца поставят в известность. Процедура выполняется по следующей схеме:

- Клиенту отправляется оповещение о предстоящей блокировке. Процедура выполняется по SMS или электронной почте.

- У клиента запросят информацию, подтверждающую законность выполненных перечислений. Дополнительно нужно документально подтвердить экономический смысл транзакций.

- Бумагипроверяются. Клиенту сообщат срок рассмотрения. Пользователь повлиять на процедуру не может.

- На основании данных выносится решения.

- Владельцу счета сообщают итоговый вердикт.

Чтобы восстановить доступ к системе, потребуется предоставить подтверждение легальности доходов. После этого блокировку должны снять.

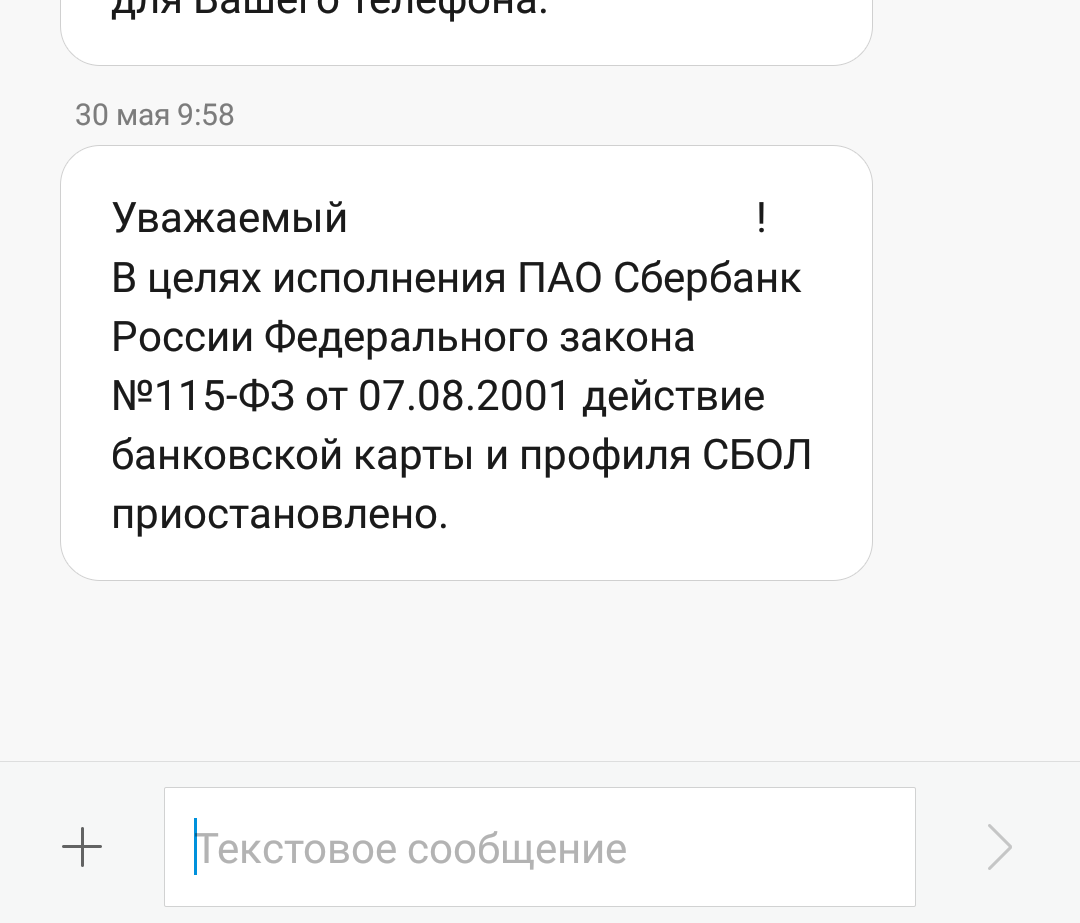

Пример сообщения от Сбербанка о блокировке расчетного счета по ФЗ 115

Если блокировка выполнялась дважды в течение одного отчётного года, клиент получит отказ в банковском обслуживании. Счёт закроют. Процедура выполняется и в ситуации, когда гражданин проигнорировал требование о подтверждении легальности сомнительных операций.

Потребуется выполнить предписание компании. Затем примут решение. Если оно отрицательное, и разблокировка счёта не выполнена, клиент должен подождать. Затем рекомендуется повторно доказать законность операции и попытаться восстановить доступ. Пересмотр дела возможен.

Необходимые документы для разблокировки счета в Сбербанке

Уведомив клиента о сомнительных операциях и возможной блокировке, Сбербанк сообщит, каким способом можно предоставить бумаги для подтверждения. Нужно выполнять требования банка. Это позволит избежать трудностей и задержек с доставкой. Допустима передача документации:

- классическим почтовым отправлением;

- электронным письмом;

- во время личного визита.

Обращение через интернет предполагает отправку электронных копий документации. В графе тема требуется указать ФИО клиента. Устанавливается ограничение на размер вложений. Они не должны весить больше 12 МБ.

Если бумаги отправляются заказным письмом, потребуется время на пересыл. Заявленные сроки могут быть нарушены из-за задержки в пути. Финансовая организация не станет ждать. Не получив ответа, компания заморозит расчетный счет.

Если возможность своевременно предоставить бумаги отсутствует, нужно уведомить об этом компанию. Предстоит обосновать причины. Аналогичное правило действует, если очевидно, что бумаги не будут получены компанией вовремя.

Четкий перечень документации в действующем законодательстве не отражен. В качестве подтверждения могут быть рассмотрены:

- квитанции и накладные из налоговой;

- договора, выписки;

- иная платежная документация.

Блокировка карты может быть выполнена на основании информации, полученной из росфинмониторинга. Учреждение обращает внимание на гражданина, если он подозревается в ведении незаконной деятельности. Человека вносят в базу.

Заморозка счета приводит к невозможности самостоятельно распоряжаться хранящимися в банке деньгами. Права вернут, когда лицо исключат из базы. Предстоит доказать ошибочность осуществленной операции.

Выполнить действия допустимо в том размере, который отражен в законе №115. Там же перечислены основания для внесения гражданина в базу. Если включение в базу произошло по ошибке, нужно потребовать объяснений от учреждения.

В адрес Росфинмониторинга http://www.fedsfm.ru/ направляется письменное обращение с требованиями о снятии санкций. Рекомендуется обосновать позицию. Учреждение обязано дать ответ на вопрос клиента, объяснив ситуацию.

Блокировка счета и карты Сбербанка по ФЗ 115

Вывод

Банк имеет право заблокировать счета клиентов, опираясь на положения ФЗ №115. Нормативно-правовой акт был издан для препятствия противозаконной деятельности.

Если расчетный счет используется для проведения подозрительных операций, гражданина уведомят о предстоящей блокировке. Чтобы отменить ее, потребуется подготовить пакет документов, подтверждающий легальность выполненных операций.