Содержание

- Три российские финтех-компании вошли в сотню крупнейших в мире

- Отечественные финтех-компании – в числе лучших

- Российские лауреаты

- Лидеры рейтинга

- 5 лучших финтех-решений, успешно используемых в России

- Технология блокчейн

- Гибкая IT-разработка (Agile)

- Большие данные (Big Data)

- Машинное обучение

- «Умный» город Иннополис

- Итак

- Нашествие необанков

- 40 отказов для «Денежного льва»

- Децифровизация финтеха

- Самые надежные российские банки по версии Forbes

- Финтех. Как это по-русски?

- Звездный час hi-tech

- Четыре «У»

- Кто кого?

- Три дороги

- В поисках ниши

- Опасные «монетки»

- Российская специфика

- Что дальше?

- «Финтех» – новое слово, которое стоит запомнить

- Что такое финтех и зачем он нужен

- Что сейчас популярно в мире финтеха

- Будущее – за финтехом!

- Финтех в Беларуси

- Развитый рынок — не ваш рынок

- О перспективных рынках

- Каналы привлечения клиентов на разных континентах

- Как найти идеального топ-менеджера

- Пара слов о дерзости и прорыве

- Российский финтех в 2018 году: исследование Bloomchain

Три российские финтех-компании вошли в сотню крупнейших в мире

4308 17.10.2018, Ср, 18:03, Мск , Текст: Дмитрий Степанов Международная исследовательская и консалтинговая компания IDC включила представителей отечественного ИТ-бизнеса – «Диасофт», Luxoft и «БПЦ банковские технологии» – в список 100 крупнейших финтех-компаний мира.

Отечественные финтех-компании – в числе лучших

Сразу три российских разработчика решений для финансовой отрасли вошли в сотню крупнейших мировых провайдеров финансовых технологий и услуг в рейтинге IDC FinTech Top 100 Ranking 2018. В числе лидеров в сфере финтеха оказались «Диасофт», Luxoft и «БПЦ банковские технологии».

В 15 ежегодном рейтинге IDC FinTech представлен список Топ-100 ведущих поставщиков в мире, ранжируемых по величине доходов от поставки оборудования, ПО и услуг финансовым организациям в 2017 г. По правилам составления рейтинга, выручка участников как минимум на треть должна формироваться за счет продажи решений для финансового сектора.

Российские лауреаты

Наилучший результат среди отечественных компаний продемонстрировал Luxoft, как и в 2017 г. занявший 40 место в рейтинге.

Luxoft, основанный в Москве в 2000 г., на сегодняшний день базируется в Цуге (Швейцария) и занимается разработкой программного обеспечения на заказ, а также экспортом ИТ-услуг. По итогам 2017 г. компания с совокупной выручкой свыше 45,8 млрд руб. заняла шестое место в рейтинге крупнейших ИТ-компаний России по версии CNews, таким образом улучшив показатель 2016 г. на одну позицию.

Luxoft, «Диасофт», «БПЦ Банковские технологиии» – среди самых крупных финтех-компаний мира

Luxoft, «Диасофт», «БПЦ Банковские технологиии» – среди самых крупных финтех-компаний мира

В 2017 г. именно Luxoft выступил вендором проекта ГАУСС по внедрению в банке ВТБ инструментов больших данных на платформе Hadoop с использованием технологий обработки данных Apache Spark и Apache Zeppelin.

На 89 месте в рейтинге IDC оказалась компания «Диасофт», поставщик ИТ-решений для различных направлений бизнеса кредитно-финансовых организаций, поднявшийся с 93 строчки IDC FinTech 2017. «Диасофт» занимается разработкой и внедрением интеграционных решений, информационно-аналитических систем управления бизнесом финансовых структур. Компания осуществляет деятельность на рынке автоматизации финансовых институтов с 1991 г. По итогам 2017 г. заняла восьмое место в таблице «Крупнейшие поставщики решений для анализа данных в России 2017» рейтинга CNews Analytics, поднявшись на две ступени в сравнении с результатом 2016 г. Выручка компании по проектам аналитики данных в 2017 г. составила свыше 365 млн руб.

Из недавних достижений «Диасофта» – участие в трансформации ИТ-архитектуры банка «Оранжевый» и развертывание новой цифровой фронт-офисной платформы индонезийского банка BTPN на базе комплекса продуктов Flextera.

Структура с российскими корнями «БПЦ банковские технологии», не попавшая в рейтинг IDC годом ранее, в актуальной версии застолбила за собой 93 позицию. Компания, специализирующаяся в области разработки и поставки технологических решений для автоматизации розничной финансовой деятельности, прежде всего известна благодаря своему продукту Smartvista – единой платформе для электронного бизнеса и процессинга пластиковых карт, выведенной на рынок в 2000 г. Решение было использовано при создании национальной платежной системы Эфиопии EthSwitch S.C., а также при модернизации инфраструктуры Oman Arab Bank.

Лидеры рейтинга

Пятерка лидеров рейтинга IDC FinTech за прошедший год не претерпела существенных изменений. Ведущие позиции в 2018 г. удерживают компании из США и Индии.

Пальма первенства по-прежнему принадлежит американской FIS (Флорида). На втором месте вновь оказалась индийская Tata Consultancy Services (дочерняя компания конгломерата Tata Group, Мумбаи). На третьей и четвертой строчках расположились еще две американские финтех-компании – Fiserv из Висконсина и Cognizant из Нью-Джерси.

Замыкает Топ-5 Infosys (Бангалор, Индия), вытеснившая токийскую NTT Data, «дочку» Nippon Telegraph and Telephone, в 2018 г. вовсе не попавшую в число участников рейтинга.

5 лучших финтех-решений, успешно используемых в России

Время прочтения: 9 минут

Финтех-рынки стремительно развиваются во всем мире, и Россия не является исключением. Услуги, позволяющие людям переводить деньги в обход банковской системы, оказались настолько удобными, что они просто не могли не привлечь к себе такого внимания. Уже сейчас Россия занимает третье место в мире по использованию финтех-сервисов, согласно информации, предоставленной консалтинговой компанией Ernst & Young 28 июля.

Финтех (от англ. FinTech – финансовые технологии) – это инновационная отрасль компаний, которые используют последние технологические разработки для создания конкуренции традиционным финансовым организациям.

Финтех-технологии прочно укоренились в нашей жизни и стали неотъемлемой частью нашей повседневной деятельности. Рассмотрим пять наиболее важных финтех-решений, которые были успешно интегрированы в России:

Технология блокчейн

Это технология, которая буквально «взорвала» финансовый мир. Изначально blockchain был использован для создания криптовалют, но сейчас некоторые из самых опытных экспертов России видят в нем будущее государственной организации и считают его важнейшим элементом, который необходим для реализации идеи «Bank Kit».

Блокчейн (от англ. Blockchain – цепочка блоков) – цепь информационных блоков, которые следуют друг за другом в определенной последовательности.

Блокчейн позволяет банкирам прозрачно управлять рисками, делить капиталы, описывать обязательства в форме интеллектуальных контрактов и даже создавать новые сложные продукты.

Криптовалюты используются практически во всех сферах жизни, которые каким-то образом связаны с финансовыми операциями. Майнинг, ICO и другие вещи – сегодня вы можете купить даже кофе за криптовалюту!

Гибкая IT-разработка (Agile)

Agile development (от англ. – гибкая разработка) – это совокупность инновационных современных способов развития IT-продуктов.

Сегодня в России эти методики широко используются в двух компаниях: Сбербанке и Альфа-банке.

Система Agile – это не само финтех-решение, а комплекс методов и практик, предназначенных для управления и создания финтех-продуктов (мобильные приложения, бэкэнд и интерфейсные решения). Наиболее гибкие методологии направлены на минимизацию рисков за счет сокращения частей разработки до серии коротких циклов, называемых итерациями, которые обычно продолжаются от двух до трех недель.

Большие данные (Big Data)

Нет простого определения «больших данных». Простейший смысл этого термина можно описать в трех операциях: во-первых, «большие данные» должны обрабатывать бОльшие объемы информации по сравнению со стандартными сценариями. Во-вторых, ресурс должен иметь возможность работать с действительно гигантскими объемами входящих данных. И в-третьих – big data должны иметь возможность работать со структурированными и плохо структурированными данными параллельно и в разных аспектах. Такие технологии в России сейчас используются почти во всех крупнейших банках (Альфа-банк, Райффайзен и тд).

Машинное обучение

Проще говоря, это современный формат искусственного интеллекта (AI). Машинное обучение только начало внедряться в современную российскую финансовую отрасль. Альфа-банк интегрировал эту технологию и пытается ее улучшить для того, чтобы сделать все услуги более удобными для использования клиентами. Технология машинного обучения сегодня используется во многих сферах: разработка мобильных приложений, поисковые системы и даже программирование (Siri).

«Умный» город Иннополис

Это российский аналог Силиконовой долины в США. Город с развитой инфраструктурой площадью в 1200 гектаров.

Иннополис – это полностью автономное место со школой, университетом, собственной транспортной системой и особой экономической зоной. Город был построен для создания рабочего места для российских IT-стартапов и финтех-компаний. Сегодня в Иннополисе есть более 100 граждан, которые там живут и работают. К 2020 году планируется достигнуть отметки в 12 тыс. граждан. И согласно популярности этого сектора, эта цель более чем достижима.

Итак

В заключение следует сказать, что с сегодняшнего дня на этих развивающихся рынках появляется много финтех-компаний. В настоящее время инвестиционная привлекательность технологий блокчейн и машинного обучения находится на очень высоком уровне, поэтому практически для всех очевидно, что те услуги, которые не зависят от банковской системы, будут развиваться очень и очень быстро. Нам лишь остается не отставать!

Поделись с другом Мне нравится 1 Роман Хлопцев Главный редактор>Эра необанков: как финтех-компании вытесняют с рынка традиционные банки

Нашествие необанков

У его приложения 5,7 млн пользователей — еще год назад их было 3 млн. Каждый шестой — платный клиент. Портрет пользователя MoneyLion необычен для рынка управления активами: обычно это житель штатов вроде Техаса и Огайо, готовый платить $20 в месяц за обслуживание счета в приложении, отслеживание собственного кредитного рейтинга и получение небольших займов под низкий процент. Всего сервис предлагает семь финансовых продуктов, в том числе такие необычные, как выплата авансом зарплаты по договоренности с работодателем. Скоро в приложении появятся и брокерские услуги. По прогнозу Чоуби, в 2019-м выручка MoneyLion достигнет $90 млн — это втрое больше, чем показатель 2018-го. По итогам последнего раунда финансирования, в рамках которого стартап привлек $100 млн от Принстонского университета, фонда Edison Partners из Нью-Джерси и банка Capital One из Маклина, штат Вирджиния, сервис был оценен в $700 млн. Уже к середине 2020-го MoneyLion достигнет точки безубыточности, заверяет Чоуби. В этом поможет расширение ассортимента — на очереди сберегательный счет с высокой доходностью и страховкой от Федеральной корпорации по страхованию депозитов (FDIC), а также выпуск собственных кредитных карт. Запуск кредиток запланирован на 2020 год. Чтобы удержать и добавить клиентов, сервис должен превратиться в «фабрику продуктов», заключает основатель MoneyLion.

Как и любой другой предприниматель-визионер, он много говорит об огромном потенциале своего бизнеса. Но проработав десять лет в качестве инвестиционного банкира в Citi, Goldman, Citadel и Barclays, Чоуди четко понимает, насколько огромен этот потенциал на самом деле. Основатель MoneyLion и другие энтузиасты финтеха уверены: молодые цифровые банки — так называемые необанки — имеют все шансы революционизировать рынок банковских услуг и создать новое поколение «Морганов» и «Меллонов». «Ходят слухи, что Chime проводит очередной раунд при оценке в $5 млрд», — вдохновенно говорит Чоуди об одном из конкурентов.

По всему миру армия необанков нацелилась на самые разнообразные сегменты аудитории на потребительском рынке и в малом бизнесе — от миллениалов-инвесторов до стоматологов и владельцев франшиз. По оценке McKinsey, не менее 5000 стартапов по всему миру предлагают новые и традиционные финансовые услуги в мобильном формате — всего три года назад их было лишь 2000. Согласно подсчетам CB Insights, только в первые девять месяцев 2019 года венчурные капиталисты влили в необанки $2,9 млрд по сравнению с $2,3 млрд за весь 2018-й.

Фундамент этой революции — новая инфраструктура, благодаря которой создать необанк теперь относительно просто и дешево, а также молодое поколение, которое предпочитает не расставаться со смартфонами. На открытие настоящего банка может уйти несколько лет и миллионы долларов на гонорары юристам и другие расходы, тогда как мобильные приложения позволяют стартапу моментально подключиться к продуктам традиционных финансовых учреждений и запуститься со стартовым капиталом не более $500 000.

«Я не верю, что феномен Netflix повторится. То есть что финтех разорит банки так же, как Netflix в свое время разорил крупнейшую в США сеть видеопроката Blockbuster»

«Теперь вы можете вывести компанию на рынок за несколько месяцев, а не за несколько лет», — подтверждает генеральный партнер инвесткомпании Andreessen Horowitz Анжела Стрендж, которая входит в совет директоров Synapse — молодого проекта из Сан-Франциско, чья технология упрощает для других стартапов создание банковских продуктов.

С помощью таких платформ-посредников крохотные необанки могут предлагать продукты, как у банков-гигантов: сберегательные вклады со страховкой FDIC, текущие счета с дебетовыми картами, банкоматы, кредитные карты, валютные операции и даже бумажные чеки. В итоге финтех-предприниматели концентрируются на своей нише, пусть очень узкой и необычной, зато максимально удобной для конкретной аудитории.

Взять Dave. Dave (да, это настоящее название!) — это приложение, которое спасает людей от постоянных штрафов за неодобренный овердрафт. Созданный 34-летним серийным предпринимателем Джейсоном Уилком, новичком на рынке финансовых услуг, сервис взимает с пользователей $1 в месяц и, если вероятность овердрафта для них высока, моментально вносит на счет до $75 авансом. Неплохой маленький бизнес, но Bank of America вряд ли стоило опасаться конкуренции.

Все изменилось в июне. Уилк решил превратить Dave в необанк. С помощью Synapse приложение запустило собственный текущий счет и дебетовую карту. Теперь Dave может зарабатывать на комиссии в 1-2%, которая взимается с розничных торговцев при использовании дебетовой карты. Эта комиссия делится между банками и эмитентами карт вроде Dave. Уилк оптимистично ожидает, что в этом году выручка сервиса достигнет $100 млн благодаря 4,5 млн пользователей — в 2018-м, до трансформации в необанк, показатель составил $19 млн. Недавно Dave оценили в $1 млрд — стартап вошел в элитный клуб «единорогов».

В игру вступают и признанные финтех-компании, до того обходившие банковскую сферу. Так, нью-йоркская Betterment, с помощью алгоритмов управляющая активами клиентов объемом $18 млрд, недавно открыла высокодоходный сберегательный счет. За две недели проект привлек депозиты на сумму $1 млрд. «Успех оказался беспрецедентным. За всю нашу историю мы никогда не росли так быстро», — удивляется сооснователь и гендиректор Betterment Джон Стейн. Теперь компания открывает бесплатный текущий счет с дебетовой картой, на очереди — кредитные карты и ипотека.

Необанки быстро становятся угрозой для традиционных банков. По оценке McKinsey, к 2025-му цифровая конкуренция может «отъесть» до 40% совокупных доходов индустрии. «Я не верю, что феномен Netflix повторится. То есть что финтех разорит банки так же, как Netflix в свое время разорил крупнейшую в США сеть видеопроката Blockbuster», — говорит Найджел Моррис, управляющий партнер QED Investors — венчурной фирмы из Александрии, специализирующейся на финтехе. » — это действительно сложный бизнес с непростым регулированием и относительно инертными потребителями». Однако «если смогут заставить людей объединиться, получат большую часть денег. Экономика может резко преобразиться. Это меняет правила игры», — заключает эксперт.

40 отказов для «Денежного льва»

Дивакар (Ди) Чоуби должен был стать программистом, а не инвестиционным банкиром. Уроженец индийского города Ранчи, он приехал в США в возрасте четырех лет — отец изучал программирование в магистратуре Сиракузского университета. Затем семья оказалась в Нью-Джерси. Мать Чоуби обучала детей с особенностями развития, а отец работал программистом в Cisco и планировал будущее сына.

Когда Ди начал учиться в Университете Чикаго в 1999-м, он записался на множество курсов по информатике, которые выбрал отец. Однако после пары четверок с минусом сдался, признается Чоуби. Он решил специализироваться на экономике и прошел курсы по корпоративным финансам и бухгалтерскому делу в бизнес-школе. Окончив университет с отличием, стал инвестиционным банкиром — и оставался им на протяжении следующих десяти лет.

Находясь внутри системы, Чоуби видел, что традиционные банки мучительно медленно реагируют на предпочтения клиентов и не используют все возможности смартфонов. Такая ситуация вкупе с бесконечной чередой банковских скандалов убедила его, что для «частного онлайн-банкира» еще есть свободная ниша. В 2013-м он ушел с должности с почти семизначной зарплатой и основал MoneyLion.

Чоуби привлек $1 млн посевного финансирования и стал предлагать в приложении бесплатную оценку кредитоспособности и микрокредиты. Но получить новые средства было нелегко. 40 инвесторов отказали проекту в поддержке, посчитав видение основателя непрактичным и расфокусированным. «Когда мы начинали, меня высмеивали во многих кабинетах», — вспоминает он.

На открытие настоящего банка могут уйти миллионы долларов, тогда как мобильные приложения позволяют стартапу запуститься со стартовым капиталом не более $500 000

Пока Чоуби безуспешно обивал пороги венчурных капиталистов, MoneyLion держалась на плаву, зарабатывая на процентах по кредитам и рекламе на кредитных картах, а также собирала данные о поведении потребителей. Наконец, в 2016-м предприниматель убедил Edison Partners возглавить раунд инвестиций в размере $23 млн. Это помогло MoneyLion добавить сервис с роботом-консультантом, который позволял пользователям вкладывать всего $50 в портфели акций и облигаций. В 2018-м в ассортимент были добавлены бесплатный текущий счет и дебетовая карта, выпущенная через расположенный в Айове Lincoln Savings Bank.

Управлять быстрым ростом, пытаясь при этом снизить издержки, оказалось непросто. Прошлой весной и летом MoneyLion был завален потоком жалоб от Бюро по улучшению деловых практик. Некоторые клиенты сталкивались с длительными задержками при переводе денег на счета MoneyLion или с них, а когда обращались за помощью, получали только автоматические ответы. Чоуби говорит, что проблемы с софтом были исправлены, а число менеджеров по работе с клиентами выросло с 140 до 230.

Другие необанки тоже столкнулись с проблемами роста. В октябре у Chime — компании из Сан-Франциско с 5 млн клиентских аккаунтов — возникли технические проблемы, которые не удавалось решить в течении трех дней. Пользователи не могли проверить баланс, а некоторые — воспользоваться дебетовыми картами. Chime обвинил в сбое партнера — платформу Galileo Financial Technologies, которая используется многими финтех-стартапами для обработки транзакций.

Децифровизация финтеха

Теплым осенним днем двухметровый Тим Спенс стремительно обходит 31-этажный офис своего работодателя в Цинцинатти. Работодатель — крупный региональный банк Fifth Third, который был создан 161 год назад и сегодня располагает активами на $171 млрд. Одетый в клетчатый спортивный пиджак, без галстука, Спенс не похож на обычного банкира. Он им и не является.

40-летний менеджер, который изучал английскую литературу и экономику в Колгейтском университете, первые семь лет строил карьеру в стартапах из индустрии диджитал-рекламы. Затем перешел в сферу консалтинга в нью-йоркский офис Oliver Wyman. Клиентами были банки, с которыми Спенс обсуждал вопросы перехода на цифровые технологии. В 2015-м Fifth Third заманил консультанта в Огайо на должность директора по стратегическим вопросам, а затем расширил сферу его полномочий. Сейчас он курирует потребительские операции и платежи, а значит, отвечает за $3 млрд из $6,9 млрд выручки Fifth Third. В 2018-м Спенс заработал $3 млн и стал четвертым среди самых высокооплачиваемых топ-менеджеров банка.

У Fifth Third 1143 филиала, но Спенс сосредоточен на Dobot — мобильном приложении, которое банк приобрел в 2018 году и перезапустил в 2019-м. Dobot позволяет пользователям персонализировать цели накоплений и автоматически переносит средства с текущих на сберегательные счета. «Всего за шесть месяцев у нас 80 000 загрузок почти без расходов на маркетинг», — гордится менеджер.

Экспансия в нише мобильных продуктов — часть разработанной им трехчастной стратегии «Покупай-Сотрудничай-Создавай», призванной отразить натиск необанков. «Сотрудничество» подразумевает как вложения в финтех-компании, так и финансирование займов, привлеченных стартапами. Fifth Third заключил договор с QED Морриса, чтобы инвестировать в стартапы, которые поддерживает венчурная фирма. Одним из первых вложений через QED стала GreenSky — финтех-компания из Атланты, которая выдает займы на ремонт дома (часть из них финансирует Fifth Third) через сеть генеральных подрядчиков.

Lendeavor — онлайн-платформа, которая предоставляет крупные займы молодым стоматологам под запуск частной практики

Лучшие из партнерств дают Fifth Third доступ к молодым заемщикам, в том числе, к тем, кто много зарабатывает. В 2018-м банк возглавил раунд инвестиций на $50 млн в CommonBond — компанию из Нью-Йорка, которая предлагает выпускникам рефинансирование образовательных кредитов по привлекательным ставкам. Аналогичным образом Fifth Third инвестировал в два стартапа из Сан-Франциско: Lendeavor, онлайн-платформу, которая предоставляет крупные займы молодым стоматологам под запуск частной практики, и ApplePie Capital, который одалживает деньги фастфуд-франшизам.

«Главное, в чем я завидую венчурным стартапам, с которыми мы конкурируем, — это то, каких специалистов они умеют привлекать. Это поразительно», — признается Спенс.

Несмотря на то, что менеджер иногда завидует «молодежи», а иногда сотрудничает с ней, он не считает, что необанки нанесут существенный ущерб традиционным банкам. «Никто из них не продемонстрировал, что может предоставлять базовые банковские услуги», — поясняет Спенс. По его мнению, наличие физических офисов также все еще важно для выстраивания долгосрочных отношений с клиентами. В недавнем опросе Javelin среди 11 500 потребителей равное число респондентов оценили онлайн-опции и доступность физических офисов как ключевые факторы в принятии решения воспользоваться услугами банка.

При этом Fifth Third сокращает число филиалов в среднем на 3% в год и открывает новые офисы, отвечающие потребностям миллениалов. Эти пространства на треть меньше прежних. Вместо извилистых очередей к кассам там можно найти стойки обслуживания и переговорные с диванами. Банкиры с планшетами встречают клиентов у дверей — в духе магазинов Apple.

Это поднимает вопрос о том, станут ли необанки настолько успешными, что откроют физические офисы, как уже поступили выходцы из электронной коммерции — онлайн-магазины Warby Parker, Casper и, конечно же, Amazon. В конце концов, прецедент в американской банковской системе уже есть. В начале 1990-х Capital One продвигала использование больших данных в продаже кредитных карт, став одной из первых успешных финтех-компаний. Но в 2005 году она начала скупать традиционные банки. Сегодня это десятый крупнейший банк страны с $379 млрд активов и 480 филиалами.

Перевод Натальи Балабанцевой

Самые надежные российские банки по версии Forbes

1 из 15 2 из 15 3 из 15 4 из 15 5 из 15 6 из 15 7 из 15 8 из 15 9 из 15 10 из 15 11 из 15 12 из 15 13 из 15 14 из 15 15 из 15![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Достаточность капитала на 1.01.2019: 16,5%

Норматив мгновенной ликвидности на 1.01.2019: 191,1%

Рентабельность капитала за 2018 год: 9,7%

Доля вкладов в пассивах на 1.01.2019: 19,85%

Следующий слайд

Достаточность капитала на 1.01.2019: 13,03%

Норматив мгновенной ликвидности на 1.01.2019: 104,99%

Рентабельность капитала за 2018 год: 18,9%

Доля вкладов в пассивах на 1.01.2019: 44,13%

Следующий слайд

Достаточность капитала на 1.01.2019: 13,09%

Норматив мгновенной ликвидности на 1.01.2019: 73,21%

Рентабельность капитала за 2018 год: 9,0%

Доля вкладов в пассивах на 1.01.2019: 27,61%

Следующий слайд

Достаточность капитала на 1.01.2019: 14,89%

Норматив мгновенной ликвидности на 1.01.2019: 186,49%

Рентабельность капитала за 2018 год: 20,4%

Доля вкладов в пассивах на 1.01.2019: 51,52%

Следующий слайд

Достаточность капитала на 1.01.2019: 11,34%

Норматив мгновенной ликвидности на 1.01.2019: 108,54%

Рентабельность капитала за 2018 год: 19,4%

Доля вкладов в пассивах на 1.01.2019: 30,28%

Следующий слайд

Достаточность капитала на 1.01.2019: 14,5%

Норматив мгновенной ликвидности на 1.01.2019: 119,99%

Рентабельность капитала за 2018 год: 22,1%

Доля вкладов в пассивах на 1.01.2019: 29,69%

Следующий слайд

Достаточность капитала на 1.01.2019: 35,16%

Норматив мгновенной ликвидности на 1.01.2019: 90,53%

Рентабельность капитала за 2018 год: 5,0%

Доля вкладов в пассивах на 1.01.2019: 1,69%

Следующий слайд

Достаточность капитала на 1.01.2019: 40,22%

Норматив мгновенной ликвидности на 1.01.2019: 314,09%

Рентабельность капитала за 2018 год: 6,2%

Доля вкладов в пассивах на 1.01.2019: 2,88%

Следующий слайд

Достаточность капитала на 1.01.2019: 23,06%

Норматив мгновенной ликвидности на 1.01.2019: 174,1%

Рентабельность капитала за 2018 год: 11,8%

Доля вкладов в пассивах на 1.01.2019: н/д

Следующий слайд

Достаточность капитала на 1.01.2019: 40,55%

Норматив мгновенной ликвидности на 1.01.2019: 38,48%

Рентабельность капитала за 2018 год: 0,3%

Доля вкладов в пассивах на 1.01.2019: н/д

Следующий слайд

Достаточность капитала на 1.01.2019: 80,77%

Норматив мгновенной ликвидности на 1.01.2019: 245,22%

Рентабельность капитала за 2018 год: 10,3%

Доля вкладов в пассивах на 1.01.2019: н/д

Следующий слайд

Достаточность капитала на 1.01.2019: 12,57%

Норматив мгновенной ликвидности на 1.01.2019: 104,58%

Рентабельность капитала за 2018 год: 10,5%

Доля вкладов в пассивах на 1.01.2019: 2,01%

Следующий слайд

Достаточность капитала на 1.01.2019: 11,27%

Норматив мгновенной ликвидности на 1.01.2019: 60,2%

Рентабельность капитала за 2018 год: -1,7%

Доля вкладов в пассивах на 1.01.2019: 3,61%

Следующий слайд

Достаточность капитала на 1.01.2019: 29,75%

Норматив мгновенной ликвидности на 1.01.2019: 78,21%

Рентабельность капитала за 2018 год: 3,7%

Доля вкладов в пассивах на 1.01.2019: 8,15%

Следующий слайд

Достаточность капитала на 1.01.2019: 17,55%

Норматив мгновенной ликвидности на 1.01.2019: 66,17%

Рентабельность капитала за 2018 год: 2,8%

Доля вкладов в пассивах на 1.01.2019: 23,12%

Следующий слайд

Финтех. Как это по-русски?

Финтех — финансовые технологии. Под этим словосочетанием подразумевают любые инновации в области финансовых услуг. Иными словами, все, что делает наши взаимоотношения с деньгами (и услугами, которые мы за них получаем!) легче, быстрее, надежнее и дешевле, — это из области финтеха.

Робосоветники, или робоэдвайзеры — алгоритмы или системы, которые на основе анализа больших данных могут принять (в том числе за вас) решение об инвестировании. Часто их решения более эффективны, чем решения инвестиционных менеджеров: обработка данных занимает считаные секунды, роботы самообучаются в процессе работы и становятся практически незаменимыми помощниками.

IVR (Interactive Voice Response — интерактивный автоответчик) — умный голосовой помощник. Вы неоднократно слышали его, пытаясь дозвониться в службу поддержки какой-нибудь крупной компании («Если ваш вопрос касается того-то, нажмите 1»), а «знакомством» с Siri или Алисой уже давно никого не удивишь. Однако искусственный интеллект пошел еще дальше в финансовую отрасль — здесь ассистенты способны понять обычную человеческую речь и ответить в режиме диалога. На очереди — визуальный IVR.

NFC (Near Field Communications — коммуникации в ближайшем окружении) — новейшая технология передачи данных с помощью радиосигнала на расстоянии не более 10 сантиметров. Большая часть современных платежных карт имеет значок, обозначающий возможность бесконтактного платежа, так что это, конечно, уже не новость. Любопытно то, что в ближайшее время, похоже, можно будет расплатиться, например, при помощи ключей от машины, перчаток или татуировки.

Краудфандинг (crowd — толпа и funding — финансирование) — коллективное сотрудничество добровольцев, готовых финансово поддержать тот или иной проект, безвозмездно или в качестве платы за услугу «вперед». Проект может быть любой — от выхода книги или съемок фильма до поддержки политических кампаний или помощи нуждающимся.

Организаторы краудфандинга объявляют цель проекта и заявляют необходимую на его реализацию сумму, информация о ходе сбора средств чаще всего доступна онлайн.

Криптовалюта — цифровая валюта, обладающая повышенной безопасностью и высокой скоростью перевода от пользователя к пользователю, минуя традиционные финансовые схемы (без участия банков, налоговых служб, правительства и так далее).

Биткоин — самая известная криптовалюта, разработанная японским программистом Сатоши Накамото (вероятнее всего, группой программистов под псевдонимом) в 2008 году. Электронный платеж происходит непосредственно между двумя участниками, без посредников, и, что важно, он необратим, например, при ошибочно введенном адресе. Эту валюту также нельзя арестовать и заблокировать.

В 2010 году произошла первая покупка с помощью биткоина — американец Ласло Ханеч получил две пиццы с доставкой за 10 000. А мог бы подождать: уже через два года один биткоин стоил около 7 долларов, а в октябре 2018-го — около 6500 долларов.

Блокчейн (block — блок и chain — цепь) — поддерживает работу криптовалюты. По сути это распределенная база данных, которая хранит всю информацию о транзакциях, произведенных в системе, в виде цепочки блоков, причем каждое совершаемое действие перед записью должно быть подтверждено всеми участниками (независимыми компьютерами). Эту же технологию начинают применять и в других областях не только финтеха, например, в сфере банковских платежей, в обеспечении кибербезопасности или документооборота из-за ее повышенной защищенности.

Майнить (от английского mine — добывать) — генерировать, вычислять новые блоки для функционирования криптовалют, получая вознаграждение в виде той или иной криптовалюты. Делают это на суперкомпьютерах, в основном в огромных вычислительных центрах — одни из самых крупных находятся в Китае, где, кстати, майнинг криптовалюты служит для поддержания юаня. В 2017 году и в России заявили о планах постройки майнинговой фермы.

Хайп (High Yield Investment Program — высокодоходный инвестиционный проект) — помимо уже знакомого многим значения (от английского hype — информационный шум вокруг чего-либо) так называют старые добрые финансовые пирамиды. В этом смысле хайп — то, чего хорошо бы избежать в потоке разнообразия финтех- продуктов. Как не вляпаться, советов всего три: внимательно обдумывать, куда и с чьей помощью вы вкладываете деньги, какие отчеты и гарантии вы получаете, и не гнаться за супервыгодой. Разбогатеть быстро и безопасно, увы, не получится.

Хакатон — исходно термин родился из соединения слов «хакер» и «марафон». Впрочем, сейчас к хакерам хакатон отношения не имеет, а представляет собой форум-конкурс специалистов (разработчиков, дизайнеров, менеджеров), которые в очень сжатые сроки готовят решения заданной темы. Часто инициаторами хакатонов выступают, например, банки и в результате получают необходимые для работы приложения или стартапы финтех-отрасли.

Единороги (или «юникорны» от английского unicorn) — финтех-компании, оценки которых на рынке превышают отметку в 1 миллиард долларов, то есть особенно успешные стартапы.

Подрывные инновации — это технологии, которые изменяют принципы функционирования финансовых рынков, влияя на систему в целом. В качестве примера можно привести появление кредитных карт или недавнюю цифровизацию ипотеки.

IT-гиганты и финтех-стартапы все глубже проникают в финансовую сферу. Старожилы банковского рынка с интересом присматриваются к дерзким новичкам. Все чаще конкуренция между сторонами перерастает в выгодную кооперацию. Новые альянсы меняют ландшафт платежной системы и открывают новые возможности.

Звездный час hi-tech

Банки в современном понимании появились в Европе в XV веке. И долгое время эта отрасль почти не менялась. Первый звонок, предупреждающий о больших переменах, прозвучал сразу после Второй мировой войны: американская компания Diners Club впервые выпустила банковские карты. «Джин технологий» с той поры вырвался на волю.

Ноу-хау не просто изменили взаимоотношения с клиентами, но и заставляли банкиров внести коррективы в бизнес-модели. В 1958 году Visa создала первую платежную систему. Через девять лет банк Barсlays установил в Лондоне первый банкомат. В 1990-е годы началось триумфальное шествие интернет- и мобайл-банкинга, в результате чего в 2008 году в городе Детройт появился первый онлайн-банк Ally. В следующем году благодаря блокчейну на свет появился амбициозный «малыш» биткоин, бросивший вызов миру фиатных денег. После его оглушительного старта создатели других криптовалют с большим энтузиазмом начали охоту за душами покупателей.

В XXI веке научно-технический прогресс ускорил шаг. 2014 год запомнился миллиардными инвестициями от банков Goldman Sachs, UBS и Swedbank в создание искусственного интеллекта и роботов, отвечающих за работу с банковскими клиентами. 2015-й тоже не подкачал: ING, RBS и Natwix удивили конкурентов масштабными вложениями в биометрическую аутентификацию (распознавание клиентов по голосу, отпечатку пальцев, зрачку, рисунку вен на руке и т.д.). Сейчас настал звездный час финтех-компаний, открывших полномасштабное наступление на традиционный банкинг.

Четыре «У»

В нашествии не стоит искать капризы чудоковатых толстосумов, у него есть несколько фундаментальных причин. Во-первых, произошла смена приоритетов пользователей финансовых услуг. После появления интернета выросло поколение людей, для которых скорость, простота и онлайн-доступ стали ключевыми факторами при выборе поставщика и способа оплаты. Для любителей ноу-хау придумали даже новое понятие «четыре «У» (универсальность, удаленность, уникальность, удобство). В результате развития мобильных технологий изменились не только привычки пользователей, но и платежный ландшафт. С появлением сервисов Apple Pay и Samsung Pay необходимость в пластиковых банковских картах отпала. Оплату можно без проблем делать с телефона. Во-вторых, в ряде стран смартфоны в корне изменили инфраструктуру переводов и расчетов. К примеру, платежная система Alipay (а не банки!) сегодня является основной расчетной площадкой в Китае. Платформа для микрофинансирования M-Pesa фактически заменила собой банковскую систему Кении. Через нее можно по СМС послать деньги другому пользователю, снять наличные в банкомате с помощью мобильного телефона, положить деньги на накопительный счет.

В-третьих, конкуренция в мире денег усилилась за счет прихода новых сил. Если ранее традиционные розничные банки с привычными офисами соперничали только между собой, то теперь они оказались на одной поляне не только с модными онлайн-конкурентами, но и с пришельцами из других секторов экономики. Так, компания Uber, создавшая несколько лет назад одноименное мобильное приложение для клиентов такси, в прошлом году стала крупнейшим эквайером для счетов малого бизнеса, обогнав Bank of America, JPMorgan и Wells Fargo. Крупнейший мировой онлайн-ретейлер выпустил для расчетов собственную виртуальную валюту Amazon Coins. И это только начало.

Кто кого?

Огромные возможности, открытые в результате финтех-инноваций, уже никто не игнорирует. Как полагает аналитик компании CB Insights Линдсей Дэвис, в текущем году крупные финтех-стартапы начнут активнее поглощать более мелкие, и прежде всег, новые платежные сервисы с банковскими лицензиями. Stripe и Credit Karma еще в 2018 году начали процесс поглощения менее успешных конкурентов. «Alibaba существенно расширит бизнес своего финтех-подразделения Ant Financial, а Google добьется большего проникновения на финансовый рынок Азии благодаря Google Pay», — добавила глава венчурного подразделения Citigroup Ванесса Колелла. Некоторые эксперты считают, что пострадает не только «мелкая рыбешка» в родном «водоеме». Поскольку капитализация IT-гигантов на бирже выше, чем у ведущих банков, последние окажутся под угрозой недружественных поглощений. Впрочем, эту точку зрения разделяют далеко не все. «Скорее, сами финтех-компании окажутся объектами поглощения. Крупнейшие банки США накопили более $100 млрд избыточного капитала, который выплеснется на только формирующийся финтех-рынок», — уверен глава DCM Ventures Кайл Луи. По мнению главы консалтинговой компании Payment Relationship Management Питера Гордона, крупные банки постараются вытеснить IТ-компании с рынка мгновенных платежей. Они создадут еще более быстрые технологии перевода денег.

Три дороги

Движение в этом направление уже началось. В России, например, семимильными шагами создают сразу две конкурирующие национальные системы быстрых платежей. Одну строит лидер рынка Сбербанк, вторую — его главный акционер Центробанк. Популярные несколько лет назад страшилки-прогнозы о том, что финтех убьет банки, теперь никто не вспоминает. Слухи о кончине традиционных банков в России сильно преувеличены, считает предправления Qiwi Борис Ким: российские банки, наоборот, задают тон в финансовых инновациях.

«В лабораториях Сбербанка работают над технологиями искусственного интеллекта и робототехники, виртуальной реальности и блокчейна, кибербезопасности и автоматизации процессов, новых технологий и геймификации», — сообщил на форуме Skolkovo Robotics & AI первый зампредправления банка Лев Хасис. По его словам, спрос на роботов большой: ежегодно банк обрабатывает почти 100 тыс. т наличных денег, и на сегодняшний день около 1 % наличных денег уже пересчитывается роботизированными участками.

Интересно, что банки строят взаимоотношения с финтех-компаниями в основном по трем сценариям. Чаще всего банки покупают приглянувшийся IT-стартап: это дешевле, чем самому заниматься разработками с нуля. Так, СКБ-банк купил проект в сфере e-commerce Ecombank, а Альфа-Банк — сервис для оплаты с мобильных устройств Pay-me. На днях Сбербанк приобрел 51 % в ЦРТ, разработчика систем распознавания голоса и лиц.

Второй способ — создать проект-поисковик. Так, Сбербанк совместно с Фондом развития интернет-инициатив подготовил специальную акселерационную программу для стартапов, с помощью которой банк находит нужное ноу-хау. По схожему пути пошел стартап-акселератор «Финтех Лаб», в создании которого участвовали банки ВТБ, «Ак Барс», «Санкт-Петербург», «Хоум Кредит» и MasterCard. При участии «Альфа-Групп» возник фонд Corviglia Capital Fund. Его специализация — поиск стартапов под конкретные задачи дочернего банка.

Третий популярный вариант — совместные проекты кредитных организаций с онлайн-гигантами. К примеру, Сбербанк и «Яндекс» запустили интернет-магазин «Беру». По мнению экспертов, синергия выгодна обеим сторонам. IT-компании более гибки в решениях и быстрее кредитных учреждений адаптируют продукты к изменениям на рынке. А традиционные банки обладают опытом и компетенциями, которые помогают партнеру расти.

В поисках ниши

Грамотные действия банков в России ограничили возможности финтех-проектов. В результате последние смогли закрепиться только в нескольких рыночных нишах. Самых впечатляющих результатов они добились в сегментах Р2Р- и P2G-платежей. Объяснение здесь простое: их не касаются жесткие банковские нормы по резервированию и по капиталу. А по сервису и скорости финтех-компании могут дать фору многим банкам.

Впрочем, есть и другие перспективные точки входа. В конце апреля «Яндекс.Деньги» предложил несколько платежных сервисов самозанятым (на электронный кошелек, на банковский счет). «Мы видим большой потенциал в сегменте С2С-коммерции», — сообщила директор департамента коммерции «Яндекс.Деньги» Оксана Коробкина. Недавнее исследование «Яндекс.Касса» и Data Insight показало, что в России в социальную коммерцию вовлечены более 36 млн покупателей и 22 млн продавцов. Примерно 90 % из этих продавцов могут претендовать на статус самозанятых, потому что годовой доход, который они получают с продаж через соцсети, не превышает установленные законом 2,4 млн руб. «Наша задача — предоставить таким предпринимателям платежные инструменты, которые позволят удобно принимать оплату от клиентов, а значит, помогут продавать больше товаров и услуг», — добавила Коробкина.

Кроме этого, у финтех-проектов есть неплохие перспективы в мобильном эквайринге и микрокредитовании, которое многие банкиры считают маргинальной нишей. Активно развиваются специализированные платформы и агрегаторы, такие как «Мультибанк» группы Qiwi и сервис по выдаче гарантий «Держава». На волне цифровой революции в финансах в марте появился сервис «Тинькофф Инвестиции», позволяющий клиенту покупать биржевые инструменты прямо со своего смартфона и оплачивать покупку с банковской карты. В последнее время в России вырос спрос и на финтех-кредиторов.

«Лидеры финтех-кредитования обыгрывают банки по трем показателям, — полагает гендиректор SimpleFinance Алексей Басенко. — Во-первых, у нас лучше реакция: решения по выдаче кредита на исполнение госконтракта, например, принимаются в течение часа. Банки такой скоростью скоринга и оценки платежеспособности обычно похвастать не могут. Во-вторых, далеко не все банки имеют широкую линейку продуктов, которые нужны клиенту одновременно. Нередко клиент обслуживается в одном банке, ссуду берет в другом, факторинг — в третьем, а закладывает активы — в четвертом. У нас получить эти услуги можно в одном месте. В-третьих, финтех-кредитование зачастую удобнее. К примеру, по факторингу в нашей компании приблизительно одинаковые ставки по сравнению с „дочками“ банков, зато процесс получения финансирования гораздо проще».

Кроме финтех-стартапов все больший кусок «кредитного пирога» отнимают необанки. Так, «Тинькофф» в качестве агента продает через сайт и свои приложения ипотеки больше, чем некоторые принципалы. За короткий срок заявили о себе интернет-банки для малого бизнеса Модульбанк и «Сфера». В результате традиционные банки вынуждены или создавать собственные онлайн-«дочки» (Sberbank Direct, VTB Direct и др.), или покупать конкурентов, как это сделала группа «Открытие» (а затем и Киви-банк), приобретя онлайн-банки «Точка» и Рокетбанк.

Не дают банкирам расслабиться и IT-гиганты. Крупные технологические компании обладают значительной клиентской базой, предоставляют огромный перечень услуг в различных сферах и умеют монетизировать накопленные данные, чем пока могут похвастать не все банки. Поэтому IT-компании смело идут в область финансов, добавив соответствующий сервис на своей платформе. Facebook, имеющая более 2 млрд подписчиков, уже получила банковскую лицензию в двух юрисдикциях (одна из них — в Европе). Пошли по ее пути Google Finance и Amazon Finance. Это серьезные конкуренты. И в борьбе с ними пригодятся любые союзники. «Финтех позволяет банкам конкурировать с „новыми мировыми силами“ — Google, Facebook, Apple и Uber», — заявила руководитель цифрового банкинга Bank Leumi Тамара Яссур. Впрочем, участники рынка не исключают, что и здесь конкуренция в перспективе может перерасти в кооперацию. Во всяком случае удачные совместные проекты Сбербанка и «Яндекса» в России дают такую надежду.

Опасные «монетки»

Еще одна любопытная тенденция: в мир денег активно вторгаются криптовалюты. Банкиры не могут спокойно наблюдать за этим трендом. Одним из первых начал экспериментировать с цифровыми деньгами Ситибанк, выпустивший четыре года назад собственную виртуальную валюту Citicoin. В начале 2019 года на подобный шаг решился Mitsubishi UFJ Financial Group, привязавший свои цифровые «монетки» к японской иене. Кроме этого, четвертый по величине банк мира намерен создать криптобиржу. Биржа NASDAQ планирует запустить фьючерсы на биткоин в первом полугодии 2019 года. Полтора года назад от слов к делу перешли две чикагские биржи CME и CBOE. Отметим, что все вышеуказанные инициативы начались под натиском обращений клиентов.

Аналитики зафиксировали и попытки вторжения криптовалют на рынке платежей. Правда, пока оно не представляют серьезной опасности для банков. Речь идет сугубо о нишевых стартапах. Два года назад прошло ICO CaskCoin, первого в мире цифрового денежного знака, стоимость которого базируется на качестве известных виски The Macallan и Glenlivet. Площадка PotCoin стала бойким местом торговли коноплей, которая легальна в Канаде, Голландии. Революцию в логистической отрасли готовит MuleChain, планируя создать первую глобальную профильную виртуальную валюту.

Помимо банков криптопроекты пытаются теснить и международные платежные системы. Наибольших успехов в этом добилась площадка Ripple, созданная группой традиционных кредитных учреждений для платежей, обмена валют и криптоактивов между банками, юрлицами и гражданами. Комиссия за одну операцию составляет всего $0,000005. Для сравнения: Visa и MasterCard берут до 1 % от суммы транзакции. Особую популярность платформа имеет в Азии. Между Японией и Южной Кореей создан даже специальный коридор, по которому оперативно и недорого переводятся огромные суммы. Глобальные платежные системы от криптопроекта, понятное дело, не в восторге. Но Ripple не собирается почивать на лаврах и запустила программу Xpring для финансирования предпринимателей.

Много шума наделал британский финтех-проект Revolut, позволяющий бесплатно снимать наличные доллары, евро, фунты в банкоматах по биржевому курсу и отправлять деньги. Приобретают популярность и биткоин-карты Wirex, позволяющие расплачиваться за товары и услуги цифровыми «монетами» по всему миру. В ответ MasterCard или Visa выпустили собственные виртуальные карты, начали развивать виртуальные кошельки и интегрировать сервисы мобильных платежей в свою инфраструктуру.

В России оборот криптовалют находится за рамками правового поля: операции не запрещены, но и не разрешены. Поэтому банки могут использовать только технологию блокчейн, на базе которой проводится выпуск и торговля цифровыми активами. Так, Сбербанк благодаря «распределенным реестрам» преуспел в области управления аккредитивами и гарантиями. Альфа-Банк и S7 Airlines провели сделку-аккредитив с использованием смарт-контрактов. НРД, Райффайзенбанк и «МегаФон» выпустили пилотные облигации с использованием блокчейн-платформы. Центробанк и ассоциация «ФинТех» поставили более масштабные задачи и создали национальную блокчейн-платформу «Мастерчейн».

Российская специфика

По оценке EY, российские мегаполисы по уровню проникновения финтех-услуг уже в тройке среди 20 крупнейших рынков, обгоняя США, Великобританию и Сингапур. И ежегодно этот сектор растет на 15—20 %. Правда, у России есть одна интересная особенность — активное участие в этом процессе государственного регулятора. Так, под эгидой Центробанка стартовал ряд крупных финтех-проектов: Система быстрых платежей, Единая система биометрической идентификации, антимошенническая система «Фид-Антифрод» и «Маркетплейс».

Недавно Московская биржа в рамках проекта «Маркетплейс» объявила о технологической готовности платформы для дистанционного открытия банковских вкладов. Предполагается, что потребители смогут выбрать вклад на порталах «Банки.ру» и «Сравни.ру». Доступ на площадку предоставляется через ЕСИА (портал «Госуслуги»), а первичная идентификация клиента — через единую биометрическую систему. В перспективе ассортимент создаваемого «финансового супермаркета» расширится за счет кредитных, страховых и инвестиционных продуктов.

Еще одно важное отличие финтех-рынка в России от западных реалий — почти полное отсутствие технических решений для исполнения регуляторных требований. Хотя на большинстве развитых рынков RegTech — «любимый ребенок» венчурных инвесторов. На Западе охотно финансируют разработку технологий, улучшающих идентификацию клиентов, мониторинг транзакций, комплаенс-контроль, управление рисками и предоставление отчетности.

Что дальше?

Очевидно, что в результате digital-революции банки продолжат сворачивать региональные сети. Сегодня каждый пятый банк в России в ближайшие два-три года планирует сократить количество своих офисов. «Перестраивать бизнес-процессы, сокращая расходы на содержание офисов и большого штата сотрудников, финансовым организациям позволяет цифровизация и развитие технологий», — пояснила руководитель направления АЦ НАФИ Людмила Спиридонова. По ее словам, сейчас чаще всего в офис банка приходят для внесения обязательных платежей. На втором месте — получение справок и выписок, на третьем — денежные переводы.

Станет больше и область применения ноу-хау. Как сообщил и.о. директора департамента финансовых технологий Центробанка Иван Зимин, ЦБ планирует расширить спектр финансовых услуг, которые могут быть использованы с помощью удаленной идентификации, а также думает над использованием биометрии в других секторах экономики. «У нас много запросов, начиная от нотариальных сервисов, медицины, транспорта», — добавил Зимин.

В течение трех лет, скорее всего, весь розничный сегмент перейдет в цифровой формат взаимодействия, считает зампред ЦБ Василий Поздышев. Да и компании через три — пять лет уже вряд ли будут приезжать в банк с пакетами документов, хотя с корпоративным банкингом все-таки сложнее.

Как полагают эксперты, самый большой интерес у банков к двум технологиям: Open API (Application Programming Interfaces, программные интерфейсы приложений) и блокчейн, который в будущем наверняка «добьет» бумажный документооборот. По оценке PwС, уже к концу 2020 года банки будут направлять около 30 % доходов в финтех. Наверняка этот тренд подержат и крупные инвестфонды, которые на глобальном рынке постараются конкурировать с японским телеком-гигантом SoftBank, скупающим в этой сфере все подряд. О своих наполеоновских планах уже заявил инвестиционный фонд Sequoia, планирующий вложить в этом году в финтех несколько миллиардов долларов.

По прогнозу EY, в долгосрочной перспективе наибольшее распространение финтех-продукты получат в сфере платежей и переводов. Объем транзакций с применением финтех-сервисов в этом сегменте в среднем будет расти на 31 % в год и к 2020 году увеличится до $641 млрд, а к 2035 году достигнет $14,8 трлн. Также аналитики видят перспективы для внедрения финансовых технологий в сфере онлайн-финансирования, страхования и управления капиталом.

«Финтех» – новое слово, которое стоит запомнить

Онлайн-банки, блокчейн-кошельки, финансовые помощники – это уже недалекое будущее. Рассказываем, какие новые разработки можно уже сегодня скачать на свой телефон, а какие появятся очень скоро.

Еще пару лет назад, чтобы пополнить баланс телефона, нужно было бежать в банк или на почту, отстоять очередь и только потом оплатить. Сейчас же наши ноги спасает Интернет. Привязал кредитную карту к приложению – один-два клика, и все готово! Столь быстрое развитие технологий уже никого не удивляет, более того, день ото дня мы нуждаемся в большем количестве новых разработок.

Что такое финтех и зачем он нужен

Особенно стремительно развивается область финансовых технологий (или сокращенно финтеха). Ежегодно в мире появляются тысячи приложений и сайтов, которые помогают пользователям быстрее и проще платить за товары и услуги, получать кредиты, совершать денежные переводы. Растет и количество инвестиций в финтех.

– Одним из самых популярных направлений среди стартапов остаются платежные сервисы. Сокращение времени проведения платежей, быстрые переводы с карты на карту, оплата при помощи QR-кода – все это на протяжении нескольких лет остается в центре внимания стартапов, – рассказывает руководитель стартап-направления в Imaguru Startup HUB Евгений Пугач. – Это объясняется и запросом со стороны пользователей, и заинтересованностью банков в таких сервисах. Зачастую банку может быть интересен именно тот продукт, который можно встроить в уже готовое предложение.

Получается, главная цель финтех разработок – упростить и ускорить для пользователей банковские процедуры.

– Сейчас появляется всё больше разработок и в смежных с финансами отраслях –сертификации, страховании. Очень «хайповая» тема – смарт-контракты, – объясняет Евгений Пугач. – Эти документы, основанные на блокчейне (распределенная база данных, где информация хранится на компьютерах большого количества людей), регулируют сделки, трудовые отношения, права собственности, логистику, госуправление и другое. Смарт-контракты исключают человеческий фактор, их нельзя подделать, изменить задним числом, потерять или украсть.

Что сейчас популярно в мире финтеха

Онлайн-банки

Большим спросом в мире пользуются так называемые необанки – то есть онлайн-банки, работающие без физических отделений.

– Примеры таких успешных «необанков» – Monzo, Starling и Tandem Simple, Moven, Fidor bank. «Они оптимизируют многие процессы: документооборот, работу персонала, инкассацию, хранение денег, обработку данных – за счёт чего могут предложить клиентам более выгодные условия», – говорит Евгений. –И это не демпинг: снижать ставки по кредитам и повышать проценты по вкладам им позволяет экономия на бизнес-процессах.

Больше информации о пользователях

Разработки финтех проектов позволяют обработать больше данных о клиенте, например, где и как он расплачивается карточкой. Затем на основе этого пользователям делают интересные предложения.

– С каждым годом мы видим всё больше финтех стартапов, которые делают продукты, связанные со сбором, анализом и обработкой больших данных, – продолжает Евгений Пугач. – Это может быть информация о потребительских предпочтениях, поисковых запросах, географии платежей и т.п. Обработка большого количества данных помогает персонализировать предложения, адаптировать их под запросы рынка и категорий клиентов.

Криптовалюты и блокчейн

Конечно, столь популярная тема, как блокчейн и криптовалюты не могла остаться без внимания разработчиков финтеха.

– Блокчейн в целом и криптовалюты в частности тоже влияют на развитие финтех-сферы. Вполне возможно, что после принятия нового «декрета о ПВТ» в Беларуси будет действовать легальная система обмена криптовалют на деньги, – говорит Евгений Пугач. – Пока ни одна страна в мире не стала в полной мере «крипто-френдли», так что у Беларуси есть отличные перспективы.

Взаимодействие с банками

Специалисты отмечают, что банки становятся всё более открытыми к новым технологиям.

– Нацбанк внедряет блокчейн в реестр банковских гарантий, эксперты из разных банков оказывают поддержку стартапам, участвуют в финтех-хакатонах, – рассказывает Евгений. – Мы наблюдаем положительную тенденцию в финтех-сфере и надеемся, что ожидаемый всем сообществом новый декрет о ПВТ откроет дорогу финтеху, блокчейн-решениям и криптовалютам.

Будущее – за финтехом!

Вполне возможно, что в будущем, чтобы стать клиентом какого-либо банка, нужно будет просто скачать приложение себе на телефон.

– Общение с банковскими сотрудниками полностью перейдет в мессенджеры. А уже в ближайшем будущем большинство работников и вовсе заменят чат-боты. На Всемирной Неделе Предпринимательства в Беларуси, один из ведущих мировых финтех-инвесторов Слава Солодкий рассказал о финтех-банках, которые целиком состоят из финтех-решений. Сейчас в мире есть более 5000 финтех-стартапов, из них 50 – миллиардные unicorn’ы, – поясняет Евгений Пугач. – Их технические возможности, экспертиза, клиентские базы и финансовые ресурсы уже позволяют сделать полноценный финтех-банк. Да, он заменит обычный банк, но не уничтожит. По мнению Славы Солодкого, у классических банков останется важная роль – предоставление услуг по выдаче лицензий и контроль за качеством работы, организация работы процессинговых центров – словом, создание инфраструктуры.

Финансовые сервисы будут запускать и телекоммуникационные компании, и мессенджеры, и интернет-гиганты. Им понадобятся инфраструктурные платформы, которые смогут предоставить классические банки.

Финтех в Беларуси

Самые развитые страны в плане финансовых технологий – Китай и США: именно в этих странах больше всего инвестиций в этой области. Однако активно развивается финтех и в Беларуси. В Минске с 2015 года проходят финтех Хакатоны, и с каждым годом количество участников только увеличивается.

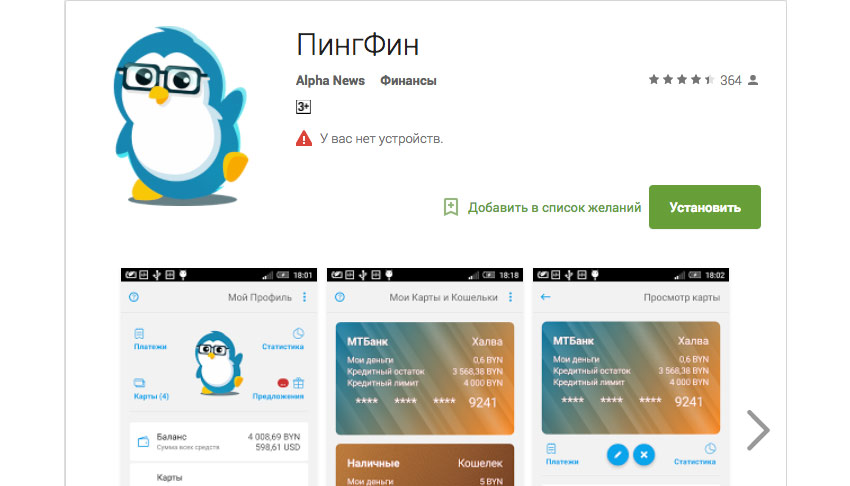

– Разработчики пытаются создавать продукты, которые будут востребованы не только на нашем рынке, но и на глобальном. Например, платежная система Tap2Pay позволяет оплачивать покупки в интернете через браузер, мессенджер или мобильный телефон. Похожая система используется для платежей в китайском мессенджере WeChat, – говорит Евгений. – Также можно отметить приложение Multy – это блокчейн-кошелёк с открытым исходным кодом, который позволит каждому человеку безопасно хранить, анализировать, передавать и обменивать любые токенизированные ценности с использованием любого устройства. Также в качестве примера удачной реализации финтех проекта, можно привести стартап PingFin, который стал победителем Imaguru FinTech Hackathon 2016.

«Фишка» PingFin в том, что пользователи могут видеть балансы всех своих карт и отслеживать расходы по ним. Приложение изучает, на что тратит деньги клиент и предлагает интересные предложения. Например, вы частый гость в грузинском ресторане, вполне возможно, что с помощью PingFin вы сможете получить там неплохую скидку.

Приложение действительно пользуется популярностью: у него сейчас более 6.000 активных пользователей и более 200 отзывов и комментариев. О том, с какими сложностями приходится сталкиваться, создавая стартап в области финтеха, мы поговорили с основателем проекта PingFin Юлией Локотковой.

– С помощью PingFin мы помогаем пользователям вести автоматический учет расходов и доходов с нескольких карточек, – рассказывает Юлия. – И таким образом можно отследить остаток и движение по этим картам, посмотреть общую финансовую картину. Также можно фиксировать данные о наличных. Для этого нужно создать кошелек и самостоятельно вносить данные, сколько и куда вы потратили денег.

– Как вы пришли к идее создания такого приложения?

– Если честно, мы отталкивались от своих потребностей, поняли, что такая проблема есть у всех. Рынок финтеха пока что относительно свободен, можно делать многое. Если сравнивать с Америкой, там многие финансовые проблемы давно решены посредством финтеха. В Европе в этой области еще много неохваченного, и популярность финансовых приложений будет расти. Надо ли это людям? Безусловно, но они не до конца это осознают по причине финансовой безграмотности. Очень бы хотелось, чтобы такими приложениями пользовались не только финансовые работники и айтишники, но и все люди.

– На что в первую очередь необходимо обратить внимание, разрабатывая проект в области финансов?

– Самое важное в разработке финтех проекта – это команда. Потому что людей, которые могут сделать финансовое приложение, не так много, для этого специалисту нужно иметь особый опыт. Вряд ли студенты смогут сделать что-то серьезное в этой области. Также очень важно понимать, какой продукт вы собираетесь делать, на кого он рассчитан. Есть такое заблуждение, что проблема, с которой вы столкнулись, есть у всех и вся. И чтобы ее решить, нужно сделать приложение. Но потом оказывается, что проблема надумана, продукт никому не нужен. Так что маркетинг обязательно нужно брать в оборот!

– На ваш взгляд, в каких приложениях сейчас нуждается наш рынок?

– Если бы вопрос задавался года два назад, я бы сказала, что это курсы валют. Потому что был определенный спрос на это, сейчас он резко упал в виду относительной стабильности. Тем не менее, приложения в которые интегрированы курсы валют, конвертеры, достаточно интересны пользователям. Надеюсь, в ближайшее время возрастет интерес к платежным сервисам и приложениям и к системам денежных переводов, прежде всего трансграничных.

Развитый рынок — не ваш рынок

Когда выбираешь страну, важно учитывать не только показатели, которые на поверхности, но и темпы роста рынка. В нашем случае — рынка онлайн-кредитования. Привлекательный для нашего бизнеса рынок — тот, который растет более чем на 40% в год. Это значит, что отрасль в активной фазе развития на ближайшие годы.

В развитые страны с онлайн-кредитованием заходить не стоит. В США, например, очень сильная конкуренция и капиталоемкий рынок на входе. В европейских странах типа Великобритании отрасль почти изжила себя в классическом ее виде и активно трансформируется. Wonga уступает место Revolut. Китай выглядит очень привлекательным по большинству показателей, на первый взгляд. Однако местные регуляторные ограничения не дадут продукту развиться.

О перспективных рынках

Польский рынок МФО сокращается последнее время главным образом из-за давления регулятора, однако спрос на услугу сохраняется. Европейские потребители в финансовом плане достаточно зрелые и умеют пользоваться продуктом.

Повысить продажи? Легко! Сервисы от проверенных компаний в B2B-магазине Rusbase.

Повысить продажи? Легко! Сервисы от проверенных компаний в B2B-магазине Rusbase.

Вьетнамский рынок сейчас похож на мексиканский. И там, и там огромной популярностью пользуется потребительское кредитование, пытаются обживаться иностранные финтех-стартапы. И при этом они еще не начали конкурировать между собой, простора для того, чтобы развернуть бизнес, достаточно. Думаю, конкурировать компании начнут года через 2-3.

Так что стартапам важно не упустить время входа на рынок. Стоит брать во внимание, что на бюрократические аспекты и запуск MVP-версии продукта уйдет примерно год. А расходы, по нашим подсчетам, могут доходить до 500 тысяч долларов в год. При этом разработка и техническая часть занимает в среднем 4-6 месяцев, а на получение лицензии может уйти до полугода.

ЮАР — одна из самых закредитованных стран в мире. Здесь почти 90% населения имеют обязательства перед банками и МФО. При этом платежная дисциплина у африканских заемщиков гораздо выше, чем в России, где более 20% клиентов уходят в просрочку против 11% в ЮАР (данные аналитиков компании).

Почему еще этот рынок интересен для компаний, занимающихся онлайн-кредитованием? Потому что успех обеспечивается не только высокой платежной дисциплиной южноафриканцев, но и наличием доступа к государственной системе автоматического списания задолженности со счета заемщика. В ЮАР нет коллекторов (по крайней мере, в нашей компании они отсутствуют), так как в них нет необходимости. Работать в микрофинансовой отрасли считается престижным.

Если кратко суммировать, то перспективные географические направления — это Латинская Америка, Азия и Африка.

Внутри каждого региона есть как перспективные страны, в которых микрокредитование в ближайшее время будет только зарождаться, так и страны, в которых оно уже активно развивается, при этом есть простор для развития. В числе азиатских стран, где финтех-индустрия набирает обороты, — Вьетнам и Филиппины.

В Латинской Америке привлекательные рынки — это Мексика, Аргентина, Бразилия. В Африке микрокредитование активно развивается в ЮАР, Замбии, Нигерии, Кении. Соответственно, в этих странах в ближайшие годы будет бум финансовых технологий.

Каналы привлечения клиентов на разных континентах

В России, по данным наших специалистов, affiliate-маркетинг составляет порядка 60% от всего объема лидов. Помимо этого, в продвижении финтех-компаний эффективны контекстная реклама и работа с поисковыми платформами.

В Польше неплохо заходит ТВ-реклама, а также реклама на билбордах и в печатных изданиях. Здесь микрофинансовые организации используют и affiliate-маркетинг, и поисковое продвижение.

В Мексике affiliate-маркетинг даже более популярен, чем в России. Здесь распространены так называемые брокеры, которые являются единой точкой входа, собирают данные о клиентах и дальше распределяют его по компаниям.

В ЮАР на первый план выходит классический внутренний маркетинг — контекстная реклама, поисковое продвижение. Лидеры микрофинансового рынка используют ТВ-рекламу и масс-маркетинг, чтобы рассказать максимальному количеству людей о своем продукте. Стоит отметить, что affiliate-маркетинг здесь не развит, есть всего несколько компаний, которые занимаются лидогенерацией. И это повод для российских веб-мастеров обратить внимание на новый рынок. Ниша будет свободна еще пару лет.

Как найти идеального топ-менеджера

Самое сложное — найти на новом зарубежном рынке человека, который возьмет на себя бремя запуска и последующего развития бизнеса. Поиск топ-менеджеров — одна из самых важных задач при выходе на новый рынок. Выбирая идеального кандидата, обязательно нужно учитывать ментальность страны.

Например, в мексиканском офисе по утрам и перед уходом с работы все обнимаются и целуются. Коллективизм — отличительная черта народа, и лидера необходимо выбрать такого, который гармонично вписался бы в команду, был мощным мотиватором и при этом обладал системным мышлением. Жесткий и строгий лидер явно не прижился бы в мексиканском офисе, особенно на заре развития бизнеса.

Мы ищем топ-менеджеров всегда с помощью разных ресурсов. Раньше часто пользовались сайтом Upwork, сейчас LinkedIn. В местные кадровые агентства нет смысла обращаться. Там обычно не вникают в финтех-специфику и обобщают требования к кандидатам, хотя мы достаточно четко ставим задачу по поиску. Например, упоминаем, что, помимо прочего, наш идеальный кандидат должен обладать навыками в области финансов и проектного менеджмента и разбираться в IT-повестке.

При этих словах у сотрудников агентства в голове срабатывает отработанный алгоритм действий: они предлагают нам того же кандидата, которого предлагают всем, кто произносит слова «IT» и/или «финансы». Например, финансиста с многолетним опытом работы, который привык руководить в больших корпорациях и делегировать все задачи другим сотрудникам.

Понятно, что он хочет прийти на все готовое, в компанию со сформированной командой аналитиков, маркетологов, продуктологов и так далее. В случае с финтех-стартапом подобные модели не работают.

Пара слов о дерзости и прорыве

Финтех-индустрия зачастую создается вчерашними выпускниками вузов. И, конечно, молодых, хоть и талантливых ребят, зачастую никто не хочет слушать, даже если они успели добиться определенного успеха в отрасли.

Было время, когда инвесторы не хотели с нами разговаривать в силу возраста. А у нас было мало навыков для преодоления коммуникационного барьера со «взрослыми дядями в галстуках». Мы придумали кейс, который «выстрелил»: на LinkedIn нашли иностранного эксперта с большим бэкграундом в финансовом секторе, которому был интересен наш проект. Договорились, что он поможет нам, станет человеком, который открывает двери, устанавливает нужные связи и организует работу финансового блока.

Ну и, пожалуй, один из самых важных советов: всегда стремитесь стать международной компанией. Если вы хотите войти в число лидеров отрасли в России, необходимо выводить продукт на зарубежные рынки.

Как только вы превращаетесь в международный холдинг, становится проще себя презентовать. К вам начинают проявлять больший интерес инвесторы и потенциальные сотрудники. Мой совет: хотите крутых специалистов в свой бизнес, сделайте его международным.

Фото в материале и на обложке: Unsplash

Российский финтех в 2018 году: исследование Bloomchain

Читать исследование Bloomchain «Финтех в России-2018: в поисках нового рынка»

Финтех в России

В рейтинге цифровой конкурентоспособности по итогам 2018 года, опубликованном швейцарской бизнес-школой IMD, Россия занимает 40-е место из 63-х. За последние пару лет позиции нашей страны практически не изменились: в 2016 году Россия находилась на том же 40-м месте, а в прошлом году она опустилась на две строчки. Всего эксперты оценили уровень проникновения цифровых технологий в экономику 63 стран; в первую пятерку вошли США, Сингапур, Швеция, Дания и Швейцария.

Россия в рейтинге цифровой конкурентоспособности

{kind=link}

Позиция каждой страны была определена по итогам исследования 50 критериев, которые были поделены на три группы. Выше всего эксперты оценили возможности российских образования и науки в контексте «открытия, понимания и создания новых технологий» — в этой категории Россия оказалась на 24-м месте, опередив, к примеру, Бельгию и Люксембург.

Хуже всего дела обстоят с готовностью «использовать результаты цифровой трансформации» — здесь Россия оказалась лишь 51-й, пропустив вперед Грецию, Иордан и Южную Африку.

Согласно исследованию EY, доля пользователей финтех-услуг в российских городах-миллионниках составляет 43%. Похожие показатели у Великобритании (42%) и Бразилии (40%), впереди Китай (69%) и Индия (52%). В США этот показатель равен 33%. Правда, в этих странах учитывались данные не только по мегаполисам, а по всему населению.

Нехватка лидеров

Из-за проблем в экономике российский финтех не может похвастаться большим количеством крупных сделок. Так, по данным KPMG, в первой половине 2018 года лишь одна российская сделка сумела попасть в европейский топ-10 — это покупка Сбербанком акций «Яндекс. Маркета» за 30 млрд рублей. Итогом сделки стало создание маркетплейса «Беру», который председатель правления Сбербанка Герман Греф уже успел назвать «русским Amazon».

Топ-10 крупнейших сделок на европейском финтех-рынке /// Данные KPMG

{kind=link}

В другом исследовании KPMG включила всего одну российскую компанию в число ста лучших финтех-инноваторов в мире по итогам 2018 года. Ей стала платформа для создания и управления токенизированными фондами Blackmoon, зарегистрированная в 2015 году бывшим вице-президентом «ВКонтакте» Ильей Перекопским и экс-управляющим фонда Flint Capital Олегом Сейдаком. Компания зарегистрирована на Кипре, но владеет несколькими дочерними организациями с регистрацией в юрисдикциях разных стран.

Россия в целом остается не самой привлекательной страной для финтех-инвесторов: о своем желании вложиться в российские компании, работающие в области цифровых финансовых технологий, заявил лишь 1% топ-менеджеров, опрошенных компанией Reed Smith. В лидерах не первый год находятся США (28%) и Великобритания (12%).

Представители финтех-индустрии в России

{kind=link}

Банки vs необанки

Главные драйверы развития финтеха в России — это банки. Речь идет как о традиционных кредитных организациях, вкладывающих значительные средства в технологическую модернизацию, так и об активно увеличивающих свою аудиторию необанках.

Согласно отчетам банков, по итогам 2017 года Сбербанк, ВТБ, «Альфа-банк» и «Райффайзенбанк» (все они входят в Ассоциацию ФинТех) вместе потратили на технологическую трансформацию 133,5 млрд рублей. Абсолютный лидер — Сбербанк, расходы которого составили 107,9 млрд руб. (16% от всех операционных расходов банка). Доля пользователей удаленных каналов среди всех активных пользователей Сбербанка достигла уровня в 64%.

Отношение тех-бюджетов к операционным расходам традиционных российских банков в 2017 году /// Данные ассоциации «Финтех»

{kind=link}

Традиционные банки испытывают конкуренцию со стороны необанков, выстраивающих свою работу с клиентами при помощи новых технологических решений — мобильных приложений, чатов и робо-эдвайзеров. Причины растущей популярности таких банков — распространение интернета и смартфонов в России (76% и 59% соответственно), качество услуг необанков и высокий уровень грамотности российских пользователей.

По расчетным данным Bloomchain Research, на конец 2017 года совокупная стоимость семи крупнейших российских необанков превысила 240 млрд руб. Абсолютный лидер — «Тинькофф банк», стоимость которого оценивалась в 227,93 млрд руб.

Наиболее популярные услуги среди российских финтех-пользователей

По данным EY, услугами необанков пользуются уже 46% российских финтех-пользователей. Самыми популярными услугами у них остаются небанковские денежные переводы и платежи при помощи мобильных устройств.