Содержание

- Что такое кредитная карта и как ей пользоваться?

- Что это такое

- Кредитная, дебетовая или карта с овердрафтом – в чем разница?

- Виды

- Условия

- Требования к заемщику

- Как оформить

- Как пользоваться

- Правила

- Безналичные расчеты

- Как погашать задолженность

- Дополнительные комиссии

- Cash-back

- Как эффективно пользоваться

- Что такое кредитная карта: обман или помощник на все случаи жизни

- Кредитная карта: что это такое и как отличить от дебетовой карты

- Это должен знать любой пользователь кредитки

- Потребительский кредит и кредитная карта: в чем разница

- Виды кредитных карт

- Как оформить кредитку и эффективно пользоваться

- Преимущества использования кредитной карты

- Что такое кредитная карта?

- Особенности кредитной карты

- Принципы работы кредитной карты

- Преимущества и недостатки кредитных карт

- Как работают кредитные карты популярных банков

- Виды банковских кредитных карт и их особенности

- Преимущества и недостатки кредитных карточек

- Виды кредитных карт Сбербанка

- Виды кредитных карт Альфа-банка

- Виды кредитных карт банка Ренессанс Кредит

- Кредитная карта – что это такое: спасательный круг или долговой омут

- Кредитка: что это такое и как отличить от дебетовой карты

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Потребительский кредит и кредитная карта: что общего и чем отличаются

- Как открыть и эффективно пользоваться

- Какие преимущества дает грамотное пользование кредиткой

- Банковская кредитная карта

- Кредитка

- Универсальная кредитка

- Банковские кредитные карты

- Кредитная карта — что это такое простыми словами?

- Определение

- Как выглядит кредитная карта?

- Чем отличаются кредитные карты?

- Самые популярные кредитные карты

- Как оформить?

- Как пользоваться кредитной картой?

- Преимущества и недостатки использования кредиток

Что такое кредитная карта и как ей пользоваться?

1+

Уже давно ушли в прошлое времена, когда у друзей и коллег занимали деньги до зарплаты. Ведь в наши дни практически каждый может оформить кредитную карту. При этом для того чтобы избежать неприятных сюрпризов, важно понимать – что такое кредитная карта и как ей грамотно пользоваться.

Что это такое

Кредитная карта – это пластиковая банковская карта, на которой установлен определенный кредитный лимит. В течение льготного периода деньгами можно пользоваться без процентов, однако если не вернуть их в срок, придется «покрыть» не только сам долг, но еще и штрафные санкции. В современном мире кредитные карты серьезно потеснили потребительные займы и стали отличной альтернативной «деньгам в долг до зарплаты».

Кредитная, дебетовая или карта с овердрафтом – в чем разница?

Если отличия между дебетовой и кредитной картой понятны – первая предназначается для «хранения» и использования исключительно личных средств, а вторая позволяет «брать в долг» у банка, то кредитные карты и дебетовые карты с овердрафтом многие и часто путают, попадая в неприятные финансовые ситуации и существенно переплачивая за займ. Именно поэтому важно знать, в чем заключаются принципиальная разница между ними.

Итак, овердрафтная карта – это дебетовая карта с открытой кредитной линией. Но она, в отличие от кредитной, предназначена в первую очередь для хранения личных средств. И это не единственное, что их отличает. Важно для владельца той или иной карты то, что овердрафт не предполагает наличие льготного беспроцентного периода – за пользование займом в любом случае берется процент. Кроме того, долг по овердрафтной карте списывается сразу же, как только на счету у ее владельца оказываются деньги – в автоматическом режиме.

Виды

Для того чтобы оформить кредитную карту на максимально выгодных условиях, важно знать, какими они бывают. На сегодняшний день существует несколько критериев классификации:

- по типу – выделяют стандартные (с магнитной полосой) и чиповые (с более высокой степенью защиты) кредитные карты;

- по платежной системе кредитные карты делятся на международные (например, Visa, MasterCard, American Express) и локальные (например, Сбербкард);

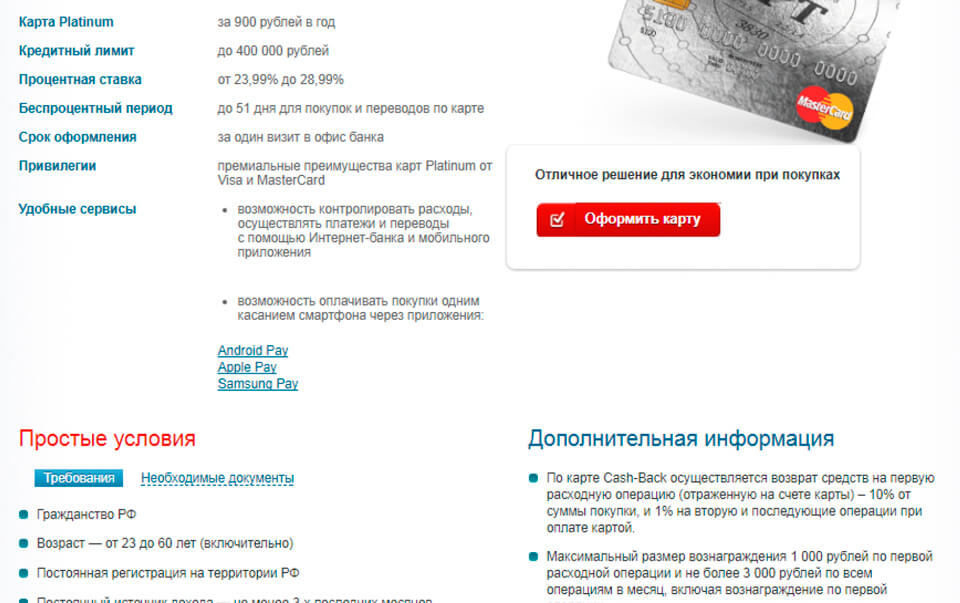

- по преимуществам кредитные карты бывают Стандартными, Золотыми, Платиновыми.

Кредитная карта Cash-back от банка Восточный Кредитный лимит: 400 000 руб. Льготный период: 56 дней Ставка: от 24% Возраст: от 21 до 63 лет Рассмотрение: 15 минут Обслуживание: 0 рублей Кредитная карта #120подНОЛЬ Росбанка Кредитный лимит: 1 000 000 руб. Льготный период: 120 дней Ставка: от 21,4% Возраст: от 18 до 65 лет Рассмотрение: 3-5 дней Обслуживание: 0 рублей Кредитная карта УБРиР до 240 дней без % Кредитный лимит: 300 000 руб. Льготный период: 240 дней Ставка: от 30,5% Возраст: от 19 до 75 лет Рассмотрение: 30 минут Обслуживание: 0 рублей

Условия

Оформляя кредитную карту важно знать, на каких условиях она выдается тем или иным банком. Для потенциальных заемщиков принципиально важны следующие моменты.

- Продолжительность и порядок исчисления льготного периода. Как правило, он составляет 55 дней, однако банки могут сокращать или увеличивать этот срок по своему усмотрению (естественно, этот момент определяется «раз и навсегда» и прописывается в договоре). Что касается порядка исчисления, то особенно важно знать как именно он рассчитывается – это позволит во время гасить задолженность по карте и избегать переплат.

- Величина кредитного лимита – может устанавливаться для каждого заемщика в индивидуальном порядке или быть одинаковой для всех.

- Процентная ставка – это процент, который будет брать банк с заемщика в случае, если он не успел погасить долг в течение льготного периода.

- Комиссия за пользование картой и снятие наличных. Как правило, рассчитываться кредитной картой можно без комиссии. А вот за снятие наличных она берется – процент устанавливается каждым конкретным банком.

- Дополнительные платежи. Помимо основных, комиссии и процентов за пользование кредитом, договором могут быть предусмотрены дополнительные платежи. Их наличие нужно непременно уточнять при оформлении кредитной карты.

Кредитная карта Халва от Совкомбанк Кредитный лимит: 350 000 руб. Льготный период: 1095 дней Ставка: от 0% Возраст: от 25 до 75 лет Рассмотрение: 30 минут Обслуживание: 0 рублей Карта рассрочки Свобода банка Хоум кредит Кредитный лимит: 300 000 руб. Льготный период: 365 дней Ставка: от 0% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 0 рублей

Требования к заемщику

Для того чтобы оформить кредитную карту, заемщик должен иметь паспорт и соответствовать ряду требований:

- наличие гражданства (желательно российского)

- наличие постоянной или временной регистрации в регионе, где оформляется кредитная карта (в некоторых случаях – на территории Российской Федерации)

- возрастной ценз, обычно это 21-65 лет

Конечно, каждый банк вправе менять эти требования по своему усмотрению, устанавливать дополнительные и даже запрашивать другие документы, помимо паспорта. Например, справку о доходах, водительское удостоверение (чтобы подтвердить личность), студенческий билет, пенсионное удостоверение и так далее.

Как оформить

Для того чтобы оформить кредитную карту, нужно обратиться в выбранный банк с заявлением. Подать его можно лично, придя в ближайший офис, или онлайн, на официальном сайте. Спустя некоторое время менеджеры проинформируют потенциального заемщика о результатах рассмотрения его обращения. Сама кредитная карта также может быть вручена ее владельцу несколькими способами: лично в офисе, доставлена курьером или отправлена почтой. Некоторые банки могут не предоставлять возможности оформить и получить карту дистанционно.

Как пользоваться

После оформления кредитной карты ее необходимо активировать и можно начинать активно пользоваться. Практически так же, как обычной дебетовой картой, но, естественно, в рамках установленного кредитного лимита. Однако, для того чтобы не столкнуться с неприятными сюрпризами, важно знать особенности кредитной карты и соблюдать основные правила.

Правила

Для того чтобы кредитная карта начала работать, послу получения ее необходимо активировать. Сделать это можно в ближайшем банкомате или в виртуальном личном кабинете. Четкая последовательность действий зависит, в первую очередь, от банка, в котором вы завели кредитку.

Как снять наличные

Снять наличные с кредитной карты можно в любом банкомате, но за эту операцию, как правило, предусмотрена комиссия, размер которой нужно уточнять при заключении договора. Кроме того, могут быть установлены суточные и месячные лимиты. Иногда процент комиссии может быть «плавающим». Так, например, если вы снимаете меньше определенной суммы в месяц, то он будет одним, а если превысите эту сумму, то значительно выше.

Льготный период

Льготный период, или как его еще называют грейс-период, это время, в течение которого банк не начисляет проценты за пользование деньгами с кредитной карты. Он может рассчитываться несколькими способами:

- с момента первой совершенной операции – то есть, например, если клиент снимал деньги дважды, то срок беспроцентного периода будет исчисляться со дня получения первой суммы. Для того чтобы он начался вновь, нужно погасить задолженность полностью;

- по каждой операции отдельно;

- начиная с конкретной фиксированной даты.

Срок грейс-периода, как правило, составляет 55 дней, однако он может быть и любым другим. Кроме того, некоторые банки могут не распространять его действие на отдельные операции – этот момент нужно непременно уточнять при оформлении карты и заключении договора.

Блокировка

Иногда возникают ситуации, когда кредитную карту требуется заблокировать. Например, потому что она утеряна или каким-то образом используется мошенниками. В этом случае можно действовать одним из предложенных путей:

- заблокировать кредитную карту, позвонив в банк по телефону горячей линии;

- обратиться в ближайший офис банка;

- заблокировать кредитную карту через мобильный банк или виртуальный личный кабинет.

Иногда возникают ситуации, когда кредитную карту блокирует сам банк. В этом случае, для того чтобы ее восстановить, нужно в первую очередь узнать причину, позвонив на горячую линию, а затем, если потребуется, обратиться с заявлением в офис.

Безналичные расчеты

По кредитной карте можно совершать безналичные расчеты или снимать с нее деньги. При этом гораздо выгоднее расплачиваться картой «напрямую».

Преимущества

Самое главное преимущество безналичных расчетов по кредитной карте в том, что за такие операции в большинстве случаев не взимается комиссии. Кроме того, ваши (ну или банковские) средства находятся в относительной безопасности – потеряв карту, ее всегда можно заблокировать, а вот наличные деньги в таком случае вернуть практически невозможно.

Что можно оплатить

Кредитной картой можно оплатить любые товары, работы или услуги по усмотрению ее владельца. Это нецелевой займ, и ограничений на его использование нет.

Visa Classic 100 дней без % Альфа-Банка Кредитный лимит: 1 000 000 руб. Льготный период: 100 дней Ставка: от 11,99% Возраст: от 18 до 65 лет Рассмотрение: 1 день Обслуживание: от 590 рублей Кредитная карта Сash Back Альфа-Банка Кредитный лимит: 300 000 руб. Льготный период: 60 дней Ставка: от 23,99% Возраст: от 18 до 65 лет Рассмотрение: 1 день Обслуживание: 3 990 рублей

Где можно расплачиваться

Кредитной картой, так же как и дебетовой, можно рассчитываться в любом магазине, где есть терминалы. Ограничений именно по кредитке как по платежному средству в нашей стране не существует.

Как погашать задолженность

Существует два способа погашения задолженности по кредитной карте – полностью погасить задолженность до истечения грейс-периода или, если такой возможности нет, внести минимальный платеж.

Единоразовый платеж до истечения грэйс-периода

Это единственный способ, позволяющий пользоваться заемными средствами и не платить за это проценты. Погасить задолженность можно единоразово или частями – главное, чтобы вся необходимая сумма была «закрыта» до истечения льготного периода.

Минимальные платежи, предусмотренные банком

Если погасить всю сумму сразу возможности нет, можно внести до истечения льготного периода минимальный платеж. Его размер устанавливается банком и обычно определяется как процент от суммы долга (например, в Сбербанке это 5%). Однако не стоит забывать, что в последствии придется вернуть не только то, что взято в долг, но и начисленные проценты.

Дополнительные комиссии

Оформляя кредитную карту, важно знать, что ее пользователи могут столкнуться с дополнительными комиссиями. Их наличие и размер в обязательно порядке прописываются в договоре, а значит пользователю, чтобы быть «предупрежденным и вооруженным», достаточно всего лишь внимательно его изучить.

- Комиссия за снятие наличных – устанавливается практически всеми банками, составляет, как правило, 1-2%.

- Годовое обслуживание – комиссия взымается единоразово, ее величина составляет 150-600 рублей в год, в зависимости от банка.

- Штрафные санкции – комиссия за нарушение заемщиком условий договора. Ее величина может зависеть от разных факторов.

- Дополнительные услуги с абонентской платой – например, мобильный банк, смс-информирование и другие.

Некоторые банки, привлекая клиентов «на свою сторону», предлагают карты с бесплатным годовым обслуживанием и мобильным банком. Никакого подвоха в этом искать не нужно.

Cash-back

Многие банки предлагают своим клиентам вернуть часть средств, потраченных на покупки по кредитной карте. Cash-back может начисляться «живыми» деньгами, а может бонусными баллами, которые в дальнейшем можно тратить у партнеров. В любом случае, всегда есть магазины, в которых начисляется повышенный cash-back по бонусной программе того или иного банка, а значит, покупки становятся куда более выгодными. А вот за снятие наличных бонусов практически никогда не начисляется.

Как эффективно пользоваться

Перед тем как начать пользоваться кредитной картой, нужно внимательно изучить договор, который вы заключили с банком. Там будет четко написано обо всех ее особенностях, возможных комиссиях и других «подводных камнях». Кроме того, есть ряд правил, соблюдение которых позволит избежать финансовых неприятностей в будущем.

- Не воспринимайте кредитную карту как «кошелек» или средство продержаться до зарплаты. Это не ваши деньги, и их придется так или иначе возвращать. И, возможно, с процентами.

- Старайтесь не снимать с кредитной карты наличные, так как большинство банков за это берет комиссию.

- Внимательно изучите, как рассчитывается льготный период по вашей карте и старайтесь «не выходить за его рамки». Не стоит забывать, что, не погасив всю сумму в установленное время, вас придется возвращать не только ее саму, но и проценты.

- Уточните в банке, можно ли подключить вашу карту к бонусной программе и получать cash-back за покупки.

- Соблюдайте меры безопасности и всячески старайтесь, чтобы ваша кредитная карта не попадала в руки третьих лиц.

Что такое кредитная карта: обман или помощник на все случаи жизни

Кредитная карта или «кредитка» является одним из самых популярных банковских продуктов. Его часто упоминают в сериалах, фильмах и даже современной литературе. Некоторые люди даже путают кредитку с дебетовой картой и очень удивляются, когда узнают какие разные условия использования у этих двух видов банковских карт.

В этой статье мы поговорим о том, что такое кредитная карта. Узнаем обман ли это или реальный помощник на все случаи жизни и посмотрим на все нюансы использования кредитки с разных углов.

Кредитная карта: что это такое и как отличить от дебетовой карты

В принципе, вы наверное уже догадались, что если карта кредитная, то она связана с кредитом – то есть займом денег у банка. Если при использовании дебетовой карты вы тратите свои собственные средства, то при покупках с кредитки вы распоряжаетесь деньгами банка. И их вам придется возвращать, как и в случае с обычным потребительским кредитом.

Кредитная карта – это платежный инструмент, который позволяет совершать покупки в магазинах, супермаркетах, кафе, АЗС и даже в интернете за счет банка.

Обычно в кредитках предусмотрен определенный лимит. Это значит, что вы не можете потратить денег больше, чем указано в вашем договоре с банком.

Еще вам придется вернуть все потраченные средства. Иногда с процентами, иногда без. Это определяется льготным периодом. Если вы успели вернуть деньги в срок, то никаких процентов не будет. Сколько заняли, столько и вернули.

Если же вы просрочили льготный период, то придется возвращать долг с процентами. Этот процент индивидуально определяется каждым банком, он указан в договоре.

Примечание:

Не стоит путать кредитку и дебетовую карту с овердрафтом. Если про первую все ясно, то на второй следует остановиться подробнее.

Дебетовая карта с овердрафтом – это банковская карта с личными средствами держателя, но в ней предусмотрена дополнительная возможность займа денег у банка.

То есть в случае крайней нужды пользователь может занять денег у банка (обычно это небольшие суммы на короткий срок), и после вернуть все одним платежом.

Условия овердрафта также описываются в договоре.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

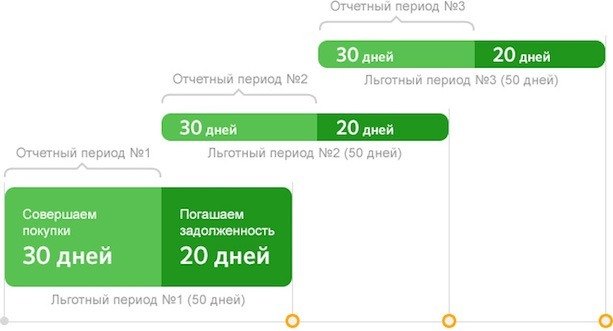

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период – время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период – это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита – 30 дней. Платежный – за это время вы должны полностью погасить потраченную сумму – 20 дней. Льготный – общее время расчетного и платежного периодов – 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк – это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит – это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история – это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта – это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Виды кредитных карт

Кредитка – это обычная пластиковая карточка с логотипом банка. Ее очень легко спутать с дебетовой картой (той, где вы используете собственные деньги). На некоторых иногда указывают, что это именно кредитная карта. Но это не обязательное условие.

Как и в случае с дебетовыми картами, основным отличием является платежная система. Самые основные для России: VISA, MasterCard и МИР.

Также кредитки могут отличаться по статусу: стандартные (классические), золотые, платиновые, VIP и т. д. Все они подразумевают определенный набор льгот и привилегий.

Еще карты могут различаться по персонализации (именные или неименные) и техническим параметрам (с магнитной лентой, с микрочипом или комбинированные).

На многих современных кредитках предусмотрена технология бесконтактной оплаты. Самые популярные PayPass (MasterCard) и PayWave (VISA). Это еще одна характеристика, по которой могут отличаться банковские карты.

Чтобы выбрать наиболее выгодную для себя кредитку, вы должны руководствоваться своими предпочтениями.

Например, если вы живете в России, то для вас практически нет никакой разницы между VISA и MasterCard. Они отличаются валютой внутреннего расчета и это будет важно только в случае, если вы используете кредитку за рубежом.

Насчет остальных параметров все индивидуально. На официальных сайтах банков ознакомьтесь со всеми условиями, сравните продукты между собой и выберите наиболее выгодный.

Как оформить кредитку и эффективно пользоваться

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ.

- Постоянная или временная прописка на территории России.

- Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту.

- У вас есть дебетовая карта.

- Есть открытый депозит на ваше имя.

- Брали кредит в этом банке.

Для оформления кредитной карты вам понадобится паспорт. Но банк может запросить дополнительные документы:

- права,

- СНИЛС,

- свидетельство ИНН,

- загранпаспорт,

- полис ОМС.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Кредитная карта «МожноВСЕ» от Росбанка: 79 рублей в месяц, бесплатно при сумме покупок от 15 000 рублей.

- Тинькофф Platinum: 590 рублей за год обслуживания.

- Кредитная карта «100 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить – нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.

Важно: Начинайте пользоваться кредиткой только если вы уверены, что сможете вернуть деньги (то есть у вас есть источник постоянного дохода). Иначе вы и сами не заметите, как попадете в долговой омут и все станет только хуже.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

- Пользуйтесь деньгами банка абсолютно без процентов. Потратили 1000 рублей, вернули 1000 рублей.

- Многие банки предусматривают бонусы и акции для своих клиентов. Еще больше выгоды.

- Вы оформляете кредитку только один раз. Чтобы вновь и вновь «брать кредит» вам не нужно заново идти в банк со всеми документами.

- В любой момент вы можете снять наличку в ближайшем банкомате. С комиссией, правда, но это уже другой вопрос.

- Вы можете увеличить свой кредитный лимит, если будете вовремя возвращать долги. Банк поймет, что вы хороший клиент и предложит более выгодные условия.

- Это все еще пластиковая карта, которой можно легко расплачиваться в супермаркетах, интернет-магазинах и т. д. Без всякой возни и суеты.

Кредитная карта – это очень удобный платежный инструмент, который может приносить пользу при правильном использовании. Если внимательно ознакомиться со всеми условиями и вовремя вносить средства в платежный период, то кредитка станет незаменимым помощником в быту.

Ответ на вопрос: «обман или помощник» – каждый найдет сам. Кому-то кредитка может показаться адовым вселенским злом, другие уже давно научились ей пользоваться и их все устраивает.

Видео на десерт: 9 НЕВЕРОЯТНЫХ недавних археологических находок

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое кредитная карта?

Как выглядит банковская карта?

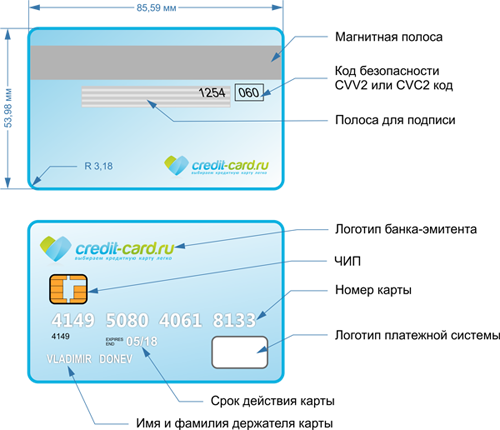

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

При изготовлении на поверхность карты наносят защитные элементы. На лицевой стороне это логотип платежной системы, голограмма, номер карты (не путайте с номером счета), наименование банка, чип, имя владельца, срок действия карты и т.д. На обороте можно выделить две важные составляющие – магнитную полосу и код безопасности. Но не все это в обязательном порядке будет на карте – к примеру, на ней может отсутствовать имя владельца или чип. Более подробно о защитных элементах банковского «пластика» можно прочитать в этой статье.

Карты бывают кредитные, дебетовые и с разрешенным овердрафтом. Внешне они похожи, но условия по ним абсолютно разные. Не путайте их!

- Кредитная (кредитка) – карта, средства на которой являются собственностью банка. Потратив, возвращать их придется с процентами. При этом максимальная сумма, которой может воспользоваться клиент, определяется банком и может быть немаленькой.

- Дебетовая – карта, на которой находятся собственные средства владельца. Это могут быть как лично вложенные деньги, так и зарплата, стипендия, пенсия и т.д. Потратить больше этой суммы нельзя.

- Карта с овердрафтом – это «гибрид» дебетовой и кредитной карты. Чаще всего такие карточки открываются зарплатным клиентам. Суть в том, что изначально можно пользоваться своими деньгами, как по обычной дебетовой карте. Но если собственные средства закончились, можно «залезть» и в долг. Правда, сумма лимита в этом случае обычно небольшая. Любое поступление денег (к примеру, зарплата) будет тут же списано в счет имеющегося долга. Полностью погасить такой кредит необходимо, как правило, в течение месяца (реже – двух или трех).

Чем отличаются банковские карты?

Классифицировать карточки можно по нескольким параметрам.

1) Карты могут относиться к разным платежным системам (ПС)

Самые распространенные ПС – это Visa, MasterCard и American Express. В отличие от первых двух, последняя пока не очень популярна в России. Что касается использования карт Visa и MasterCard в нашей стране, то сказать, какие из них лучше, нельзя. Разницы практически нет. А вот при поездке за границу к выбору платежной системы надо отнестись серьезней, подробней об этом можно .

2) Карты подразделяются по типу (классу)

- самые дешевые и простые: Cirrus/Maestro, Electron, Electronic (как правило, бывают только дебетовые);

- классические: Classic, Standard;

- статусные: Platinum, Gold;

- элитные: World, Signia и т.д.

Конечно, классификация достаточно условная, но суть ясна.

3) Карты бывают именные и неименные

Именные карты (или персонифицированные) – это те, на которых присутствует фамилия и имя держателя.

Соответственно, на неименной карточке данных владельца нет.

4) Карты бывают эмбоссированные и неэмбоссированные

Эмбоссированные карты – это «пластик», на котором все данные как бы вытеснены (выдавлены) специальным устройством (эмбоссером).

Неэмбоссированные (их называют Unembossed) – это «плоские» карточки, данные на которых просто напечатаны.

5) Различаются карты и по техническим характеристикам

Карты бывают чиповые (со встроенным чипом), с магнитной полосой и комбинированные (содержат и чип, и магнитную полосу).

Также можно выделить карты с технологиями payWave и PayPass, в них встроены чип и антенна. Если коротко, от остальных они отличаются тем, что при покупке товара не нужно вставлять или прокатывать такой «пластик» через терминал. Достаточно поднести его к специальному считывающему устройству, и оплата будет произведена.

Чем кредитка отличается от кредита

- При оформлении кредитки заемщику устанавливается кредитный лимит, в пределах которого он может тратить деньги в любое время, а может не тратить их вообще. При этом кредит является возобновляемым, т.е. по мере восстановления им можно пользоваться снова. Проценты начисляются только на непогашенную часть лимита, а не на всю его сумму. Гасить долг можно так, как удобно заемщику – частями или полностью. Главное, чтобы сумма была не меньше положенного минимального платежа. Кроме того, есть возможность пользоваться льготным периодом и вообще не платить проценты.

- При оформлении кредита клиент получает на руки сразу всю одобренную сумму. При этом проценты начинают «капать» тоже сразу. Платежи нужно вносить каждый месяц строго по графику. Чтобы заплатить больше, в большинстве банков придется сначала написать заявление. Если деньги понадобились еще, нужно собирать новый пакет документов и подавать его в банк.

Информация о кредитках будет неполной, если не упомянуть об их основных преимуществах и недостатках.

Плюсы:

- возможность неоднократно пользоваться заемными деньгами;

- обычно есть льготный период – время, в течение которого можно не платить проценты за пользование кредитными средствами;

- нередко присутствуют дополнительные «плюшки»: скидки, кобрендинговые программы (мили, бонусы и т.д.), скидки, функция cash back и др.;

- погашать долг можно способом, наиболее удобным для заемщика;

- возможность со временем увеличить кредитный лимит (в большинстве банков).

Минусы:

- нередко присутствуют дополнительные комиссии (за снятие наличных, за обслуживание карты и т.д.);

- часто более высокая, чем по кредиту, процентная ставка;

- есть соблазн потратить больше, чем нужно.

Кредитная карта — это очень удобный инструмент для оплаты покупок и товаров тогда, когда нет возможности расплатиться личными средствами. В отличие от обычного потребительского кредита, пользоваться ей можно неоднократно, а деньги использовать в том количестве, которое необходимо на момент покупки. Узнайте на БанкСправке, как работают кредитные карты, и что представляют собой денежный лимит и льготный период.

Особенности кредитной карты

Кредитная карта — это один из финансовых продуктов. А точнее, один из видов потребительского кредитования. Разница в том, что заемные средства выдают не наличными, а зачисленными на пластиковую карточку. Уже ей держатель может оплачивать товары, услуги, расплачиваться в общественном транспорте и многое другое. Некоторые банки предлагают привлекательные условия даже на съем наличных.

Обычно процедура получения кредитки подразумевает личное посещение офиса организации и предъявления таких документов, как паспорт, СНИЛС, справка по форме 2-НДФЛ и т.д. Но некоторые банки установили более упрощенную процедуру оформления — сделать это можно в онлайн-режиме по одному паспорту. Рассмотрение заявки в этом случае занимает буквально несколько минут, а получение карты осуществляют через курьера.

Несколько отличительных особенностей кредитной карты:

- наличие возобновляемого кредитного лимита;

- грейс-период;

- чаще всего платное годовое обслуживание;

- привлекательные условия на покупки в магазинах-партнерах;

- выгодные программы лояльности;

- возможность перевыпуска карты.

Принципы работы кредитной карты

Пользоваться картой несложно и даже выгодно. Но только в том случае, если знать некоторые нюансы и внимательно ознакомиться с условиями кредитного договора. При неправильном использовании кредитка может стать причиной попадания в долговую яму.

Итак, основные принципы работы кредитной карты:

- После прохождения процедуры оформления и одобрения заявки, клиент получает на руки пластиковую карточку с определенным кредитным лимитом. Узнать его сумму можно в договоре, офисе банка или по телефону горячей линии.

- Клиент в течение расчетного месяца (который также прописан в кредитном договоре) пользуется заемными средствами и возвращает их до окончания льготного периода без уплаты процентов.

- Если же нет возможности вернуть всю сумму долга, заемщик вносит деньги частями, но не меньше установленного минимума, который, как правило, составляет 5-10%.

Что такое кредитный лимит

Основной особенностью любой кредитной карты является наличие кредитного лимита. Он представляет собой денежную сумму, которую кредитор размещает на счет клиента для их дальнейшего использования.

К основным характеристикам кредитного лимита относятся:

- строго обозначенная банком сумма;

- возможность пользоваться деньгами как в наличном, так и в безналичном виде (однако здесь не стоит забывать о том, что многие банки взимают комиссию за снятие средств и накладывают на эту сумму повышенный процент);

- потраченная заемщиком сумма облагается годовым процентом, если он не успевает закрыть долг до окончания грейс-периода;

- возврат денежных средств должен осуществляться по определенной схеме (как правило, в виде ежемесячного платежа равного минимальной сумме или превышающего ее);

- объем кредитного лимита может быть увеличен при желании кредитора.

Наличие кредитного лимита — это и есть самая привлекательная для клиента особенность карты. Так, кредитка становится хорошим запасным вариантом на случай задержки зарплаты или непредвиденных покупок.

Как работает льготный период кредитной карты

Всего существует три схемы расчета льготного периода:

- На основе расчетного месяца. В этом случае у держателя карты есть 30 дней на оплату покупок и услуг, а по их истечению еще от 20 до 70 (в зависимости от условий кредитования) на оплату долга. То есть отсчет льготного периода начинается не с момента покупки, а с первого дня расчетного месяца. Например, если заемщик воспользовался деньгами в его начале, то грейс-период для него составит, скажем, 50 дней, а если в самый последний день, то уже 20. В этом случае нужно быть очень внимательным, чтобы не пропустить срок окончания льготного периода. В интернете есть даже специальные онлайн-калькуляторы, которые помогают рассчитать его продолжительность.

- С момента первой покупки (оплаты услуг или любой другой операции). Это наиболее удобная для расчета схема, поскольку отсчет беспроцентных дней начинается со дня совершения первой покупки.

- После каждой операции. Такую схему встретить довольно сложно, поскольку крупные банки ее не практикуют. В этом случае для каждой оплаты будет актуален свой льготный период, и гасить долг нужно в той же последовательности, в которой были совершены покупки.

Что можно оплачивать кредиткой

Оплачивать кредитной картой можно все, что относится к категории покупок. А это: товары и услуги (в том числе и на интернет-площадках), работу мобильных операторов и интернет-провайдеров, переводы на электронные кошельки и многое другое.

А вот такие операции, как пополнение чужого расчетного счета и снятие наличных, ведут к дополнительным расходам в виде комиссии и повышенной годовой ставки. Сюда же относится оплата школ, детских садов, жилищно-коммунальных услуг и так далее. Кстати, некоторые банки предлагают довольно привлекательные условия и на такие операции. Например, карта “100 дней без процентов” от Альфа-банка.

Как погасить задолженность по кредитке

После первой же совершенной операции держатель карты считается должником. И если обычный потребительский кредит выплачивают согласно утвержденному графику и фиксированными суммами, то здесь заемщик сам решает, как он будет гасить задолженность. Единственное условие — ежемесячный платеж не должен быть меньше 5-10% от общей суммы.

При зачислении денег на карту в первую очередь покрываются проценты, а уже затем — основной долг. Поэтому рекомендуем вносить платежи суммой больше той, что установлена кредитором. Так вы закроете задолженность гораздо быстрее и сможете существенно сэкономить на уплате процентов.

Преимущества и недостатки кредитных карт

Кредитная карта — это очень выгодный продукт при условии грамотного подхода к ее использованию. И вот, почему:

- Наличие льготного периода, который позволяет пользоваться заемными средствами без оплаты процентов.

- Возможность увеличения кредитного лимита.

- Начисление за покупки бонусных баллов.

- Повышенный кэшбэк за оплату товаров и услуг у партнеров банка.

- Начисление процентов не на всю сумму, как это было бы в случае с потребительским кредитом, а только на потраченную.

А вот к недостаткам кредитных карт можно отнести:

- Платное годовое обслуживание кредитки.

- Дополнительная комиссия и повышенная процентная ставка на снятие наличных и переводы.

- Высокая процентная ставка.

Как работают кредитные карты популярных банков

Что представляет из себя кредитная карта, и как она работает, вы уже знаете. Поэтому напоследок расскажем об условиях использования кредиток самых популярных российских банков.

Сбербанк

Кредитная карта Сбербанка на 50 дней имеет следующие условия пользования:

- максимальный кредитный лимит составляет 600 тысяч рублей;

- процентная ставка вне льготного периода варьируется от 23,9 до 36% годовых;

- льготный период составляет 50 дней и рассчитывается по схеме на основе расчетного месяца;

- минимальный платеж по кредитке составляет 5% от общей суммы долга;

- за снятие наличных и переводы взимается комиссия.

ВТБ

Условия кредитования карты от банка ВТБ на 100 дней:

- максимально возможный кредитный лимит по карте составляет 1 миллион рублей;

- льготный период составляет 101 день, но каждые 20 дней требуется вносить минимальный платеж для того, чтобы пользоваться деньгами без оплаты процентов;

- процентная ставка вне грейс-периода составляет 26% годовых;

- минимальная сумма платежа — 3% от основной задолженности;

- за снятие наличных взимается комиссия, но льготный период сохраняется.

Тинькофф

Условия пользования картой Тинькофф Платинум с льготным периодом 55 дней:

- максимально возможный кредитный лимит по кредитке составляет 300 тысяч рублей;

- грейс-период предоставляется на 55 дней. Здесь способ расчета будет такой же, что и у банковского продукта Сбербанка;

- процентная ставка вне льготного периода варьируется от 12 до 29,9% годовых;

- минимальная сумма платежа — 8% от основной задолженности;

- за снятие наличных и перевод взимают комиссию и начисляют повышенную годовую ставку.

→

Альфа-банк

Условия кредитования карты Альфа-банка “100 дней без процентов”:

- максимально возможный кредитный лимит по карте составляет 500 тысяч рублей;

- льготный период составляет 100 день, но каждые 20 дней потребуется вносить минимальный платеж;

- процентная ставка вне грейс-периода составляет от 11,99% годовых и выше;

- минимальная сумма платежа — 5% от основной задолженности;

- если сумма снятия не превышает 50 тысяч рублей, дополнительные сборы и потеря грейс-периода не предусмотрены.

В современном мире многие люди обладают замечательным изобретением финансового сектора – кредитной картой. Однако обладать кредитной картой не означает разбираться в видах карт и во всех тонкостях обслуживания карт. В этом вопросе вам поможет данная статья, которая раскроет, какие существуют виды кредитных карт в России, основные отличия между ними, какие особенности следует учитывать при выборе кредитной карты.

Виды банковских кредитных карт и их особенности

Виды и особенности кредитных карт

Классификацию банковских кредитных карт можно рассматривать по следующим признакам: какая платежная система используется, каковы главные возможности карточки, каков тип кредитного лимита. Разберем каждый признак в отдельности. к содержанию

Платежные системы кредитных карт

Кредитные карты можно делить на локальные и международные по признаку система обращения банковских карточек. Те карточки, которые создали, основываясь на системе обращения карточек, применяются в банкоматах банка, выпустившего используемую карту. Данные карточки действительны в пределах страны, поэтому они и называются локальными. Кредитные карты международного характера применимы в расчетах международной системы обращения карточек, вы можете их использовать в других странах. Если вы планируете выезд заграницу, вам следует оформить международную кредитную карту. Однако стоимость обслуживания кредитных карт такой платежной системы выше, чем у предыдущих. к содержанию

Главные возможности карточки

Основные возможности кредитных карт

По основным характеристикам возможностей кредитные карты можно делить на следующие виды:

- стандартные;

- золотые;

- платиновые;

- кобрендинговые.

Рассмотрим каждый вид в отдельности. Стандартные кредитные карты обладают обыкновенным набором возможностей. Эти функции подключены к карте сразу как кредитка была оформлена. Таким карточками будет удобно пользоваться, когда вы идете за покупками в супермаркет, магазины, или оплачиваете счета по услугам, используя терминалы (банкоматы), или когда вы осуществляете платежи в глобальной сети. Чтобы обслуживать стандартную карту, вам понадобится тратить на это от 600 до 1000 рублей в 12 месяцев.

Золотые карты, которые можно отнести к классу VIP карт, предлагают дополнительные функции и привилегии. Обладатель может воспользоваться специальными предложениями и бонусами. Обслуживание таких карт составляет высокую стоимость.

Наиболее привилегированные кредитные карты – это платиновые карты, отражающие высокое положение ее обладателя и предлагающие дополнительные сервисы и услуги. Чтобы обслужить такую карты, ее владельцу придется заплатить ни одну тысячу долларов.

Кобрендиговые карты предоставляют возможности, а именно скидки и различные бонусы. Обладатели могут принимать участие в различных акциях, которые проводятся партнерскими организациями банка. Подобные кредитки можно использовать для накопления баллов и после использовать во время осуществления покупок. к содержанию

Тип кредитного лимита

Тип кредитного лимита

Различают три вида лимита по кредиту: стандартный лимит, дифференцированный лимит и персональный лимит.

Стандартный лимит предполагает установление лимита в момент выдачи карты. Его изменить не представляется возможным.

Дифференцированный лимит предполагает возможность изменить размер лимита, зависящий от размера заработной платы заемщика, и от его истории кредитов, а также уровня надежности.

Кредитные карты с персональным лимитом устанавливаются в отдельных случаях, но для этого необходимо заявление от заемщика.

Тип кредитной карты Visa и MasterCard

Карты Visa и Mastercard

К типу кредитных карт MasterCard относятся: MasterCard Maestro, MasterCard Electronic, MasterCard Unembossed, MasterCard Standard, MasterCard Gold, MasterCard Platinum и MasterCard World. к содержанию

Преимущества и недостатки кредитных карточек

Преимущества и недостатки

Кредитные карты обладают как преимуществами, так и недостатками. К достоинствам можно представить следующие пункты:

- Ваши деньги находятся в безопасном месте. Если кредитка была потеряна или пропала, владельцу следует обратиться в самые ближайшие сроки в банк с просьбой о блокировке, затем понадобится возобновление кредитки, и дальше вы вновь можете свободно ей пользоваться.

- Расчеты, осуществляемые посредством кредитки, удобны и выполняются быстро. Нет нужды беспокоиться о том, правильно ли вам дали сдачу.

- Есть возможность возврата части стоимости от совершенных вами по кредитке покупок. Большинство банков имеют сеть партнеров. Которые готовы предоставить клиентам банка скидку до 5 %. Если ваши покупки крупных размеров такая скидка будет как нельзя кстати.

- Благодаря льготному периоду вы можете использовать заемные средства, не беспокоясь, что нужно выплачивать проценты (в течение 40-60 дней). Это делает кредитную карту привлекательней потребительского займа.

- Карточки совмещенного и дебетового типа могут предоставить обладателю маленький доход, но благодаря этому появляется возможность оправдать, хотя бы на немного, инфляционные издержки.

- Вам не придется выходить из дома. Достаточно иметь кредитку и Интернет. Кредитки международного характера можно применять при покупках на сайтах всего мира.

- Кредитки привилегированного типа предоставляют широкий спектр дополнительных возможностей. Среди них можно назвать бесплатное страхование и различные скидки в магазинах всех стран.

Но на ряду с преимуществами существуют и недостатки. Среди них:

В современном мире возрос риск взлома кредитной карточки и соответственно кражи с них денежных средств. Однако вы можете себя обезопасить: пользуйтесь только банкоматами, заслуживающими доверия, наиболее лучшим вариантом будут являться банкоматы в банках.  Кредитные карты

Кредитные карты

Если есть необходимость снять большую сумму денег наличностью, у вас, наверняка, возникнет с этим трудность. Так как устанавливается лимит по сумме снятия, и чтобы снят больше нужно обратиться в банк. В банке вам придется оставить запрос. И только потом прийти, чтобы получить деньги из кассы, но не из банкомата.

Процесс восстановления карты не так прост. Если ее заблокировали или она была потеряна заграницей, это будет еще сложнее. Банковские учреждения могут настоять на присутствии владельца карты во время процесса восстановления. Длительность процесса может быть достаточной.

Виды кредитных карт Сбербанка

Виды кредитных карт Сбербанка

Сбербанк предлагает своим клиентам:

- карты мгновенной выдачи (карточку «Моментум» есть возможность получить в день, когда вы обратились в банк);

- классические карты, которые включают партнерские карты и рассчитанные на молодежь (предлагают высокий лимит денежных средств специальные бонусы);

- золотые карты (расширенный список дополнительных услуг и возможностей).

Виды кредитных карт Альфа-банка

Срок по кредитованию кредитных крат, эмитированных Альфа-банком достигает 100 дней. Такой тариф называется «100 дней без процентов». Чтобы получить более выгодные условия вам придется принести как можно больше документов (справка НДФЛ, полис ДМС, паспорт, СНИЛС и другие). Очевидным плюсом кредитки этого банка является предоставление возможности снятия денежных средств и возвращение их на счет без необходимости оплаты процентом в различных банкоматах. к содержанию

Виды кредитных карт банка Ренессанс Кредит

На кредитную карту банка Ренессанс Кредит вы можете оставить онлайн-заявку. С вами обязательно свяжется менеджер и объяснит все необходимые нюансы и условия. Кредитный лимит на карте может достигать 300 тысяч рублей. 55 дней вы не платите проценты. И пополнять карту возможно без комиссионных отчислений.

Рассмотрите все типы кредитных карт и выберите свою кредитку, предварительно рассмотрев все условия и выгоды. Сегодня обойтись без кредитной карты просто невозможно.

Кредитная карта – что это такое: спасательный круг или долговой омут

Здравствуйте, друзья!

Мы продолжаем идти по пути уверенного пользователя любым банковским продуктом. И сегодня на очереди кредитная карта. В народе она получила название “кредитка”. Что это такое? Кредитная карта – это пластиковый кошелек с чужими деньгами, а именно деньгами банка, которые он дает нам на определенных условиях в долг. Это, если говорить простыми словами.

Чем она отличается от других видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите внимание, что ключевое слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием статьи. Нашла ответы и с удовольствием делюсь с вами результатами своей работы. Надеюсь, будет полезно. Кто-то по-другому взглянет на кредитную карту и вполне возможно перестанет закрываться в “домик” при одном ее упоминании. Как я всего несколько лет назад.

Кредитка: что это такое и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Есть возможность взять взаймы у банка, даже не подозревая об этом. Это так называемый технический овердрафт. Я писала о всех случаях его наступления в статье об овердрафте.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Банки все чаще по своей инициативе предлагают нам оформить кредитку. Как правило, такие предложения мы слышим от тех финансово-кредитных организаций, где уже имеем дебетовую карточку. Особенно зарплатную.

Ни один клиент не может выйти за границы кредитного лимита. Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств.

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга. Обратите внимание, что платеж должен быть не меньше минимального.

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Например, 1 апреля начинается мой отчетный период. В этот же день я сделала первую покупку и расплатилась картой. 20 мая заканчивается льготный период погашения под 0 % (50 дней). Если первую покупку я сделаю не 1 апреля, а 20 апреля, то до 20 мая остается уже не 50, а 31 день (11 дней расчетного и 20 дней платежного периодов).

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Как открыть и эффективно пользоваться

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вероятность одобрения кредитной карты на особых, более выгодных условиях, повысится, если вы покажете справку о доходах.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание.

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Например, мой основной рабочий инструмент – это ноутбук. Если с ним что-то случится, а до ближайшего поступления средств еще несколько дней, то это настоящая катастрофа. Моя палочка-выручалочка – кредитная карта.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

>Кредитные карты

Банковская кредитная карта

Что такое кредитная карта банка? Это инструмент для доступа к счету в банке, с помощью которого можно оплачивать товары и услуги. Особенность кредитной карты – лимит средств, который ее владелец может использовать на свои нужды. Этот размер устанавливается исходя из платежеспособности держателя.

За взятые в долг деньги придется заплатить процент – обычно он выше, чем по другим видам займов. Преимущество кредитки в льготном периоде (в среднем 50 дней), в течение которого денежные средства можно использовать бесплатно. Также плюсами карты являются: возможность получения кредита в любое время суток без обращения в банк и оплата товаров/услуг в любой точке мира, где предусмотрена такая возможность. Именно поэтому она может являться выгодной альтернативой потребительским кредитам.

Кредитка

Кредитками часто называют все банковские карты, что является ошибкой. Карты делятся на два вида: кредитные и дебетовые. На дебетовых картах размещаются деньги их владельца, а кредитные карты подразумевают использование средств банка. В большинстве случаев за кредитки нужно платить – как правило, банк берет плату за выпуск или ежегодное обслуживание карты, а также начисляет процент за кредит и комиссии за снятие наличных.

Универсальная кредитка

Универсальная кредитная карта — это сочетание всех преимуществ карточки с льготным периодом кредитования и дебетовой карты. При этом многие банки готовы платить определенный процент за нахождение личных средств клиента на счете сверх кредитного лимита. Доходность средств, размещенных на пластиковых картах может составлять от 4 до 10% годовых.

Банковские кредитные карты

Кредитные карты — это платежные карты, которые позволяют клиенту оплачивать товары и услуги за счет средств банка. В классическом понимании кредитные карты не предусматривают наличия на них собственных денег клиента. В России под такими картами подразумеваются в том числе и дебетовые карты с овердрафтом (держатель может использовать как собственные, так и заемные средства). По данным экспертов, овердрафтными картами в РФ пользуется более трети населения.

При определении кредитного лимита банк учитывает различные характеристики будущего заемщика: возраст, уровень дохода, кредитную историю и др. При первичном выпуске карты банки, как правило, не устанавливают большие кредитные лимиты. Если держатель соблюдает правила пользования кредитной картой (главным образом, исполняет свои обязательства по погашению задолженности в установленные сроки) и активно расплачивается ею, то кредитный лимит может быть многократно увеличен, либо по инициативе банка, либо по заявлению клиента. При принятии решения об увеличении лимита банки оценивают характер совершаемых операций. Типичной операцией должна быть покупка товара по карте. Снятие наличных в кредит не приветствуется (к слову, комиссии за снятие очень высокие и могут достигать 5%, еще и поэтому лучше ограничиваться безналичными платежами).

Существенным является также наличие у карты грейс-периода — временного промежутка после совершения покупки, в течение которого можно возместить траты по карте, не уплачивая проценты за пользование заемными средствами.

Кредитную карту не следует отождествлять с потребительским кредитом. Ни один банк не выдаст потребительский кредит на буханку хлеба, а при помощи кредитной карты вы вполне можете себе позволить «хлеб в кредит».

Кредит по карте, как правило, длится не более двух лет (в отличие от потребительских кредитов, которые могут быть выданы на срок до семи лет). Срок этот обуславливается обязанностью ежемесячно погашать сумму не меньше установленного процента от задолженности (как правило, 5—10%) плюс начисленные комиссии и проценты. Неуплата минимального платежа — это нарушение договора, просрочка и порча кредитной истории.

Как пользоваться кредитной картой, рассказывается в других статьях раздела «Банковские карты».

Сервисы :

Поиск по кредитным картам

Заявка на кредитную карту онлайн

Кредитная карта — что это такое простыми словами?

Февраль 2019

Кредитная карта — что это такое? Прежде всего, это удобный финансовый инструмент, обеспечивающий быстрый доступ к заёмным деньгам. Им активно пользуется множество людей в разных странах мира. Однако зачастую человек даже не задумывается над функциональными особенностями своей кредитки. А знать это необходимо, чтобы использовать данный продукт с максимальной выгодой.

Определение

Кредитная карта — это платёжный инструмент, обычно выполненный в виде пластиковой расчётной карты. Он предназначен для оплаты покупок (в том числе и через интернет), а также совершения других операций (снятие наличных, переводы и так далее) исключительно за счёт заёмных средств.

Условия по кредитным картам банки устанавливают самостоятельно. Они обязательно фиксируются в кредитном договоре.

Как выглядит кредитная карта?

Большинство кредитных карт представляют собой прямоугольный кусок пластика, имеющий размеры 85,6×53,98 мм. В качестве носителя данных на них обычно устанавливается чип, но для обратной совместимости с терминалами старых моделей часто присутствует и магнитная полоса.

Лицевая сторона карты может иметь практически любое изображение или просто фон. Ещё на неё наносится следующая информация:

- номер карты;

- логотип платёжной системы;

- срок действия карты;

- имя и фамилия владельца (отсутствует на неперсонифицированных картах).

Иногда на пластик могут нанести и другую информацию, к примеру, логотип партнёра, если карта является кобрендинговой.

На оборотной стороне кредитки располагаются следующие элементы:

- полоса с подписью держателя;

- магнитная полоса;

- CVV2-код или его аналог (используется для подтверждения покупок в интернете);

- данные об эмитенте и так далее.

Иногда банки выпускают кредитные карты, не соответствующие стандартному виду. Это не запрещено правилами платёжных систем и обычно делается в маркетинговых целях. Кредитка может и вовсе не иметь материального носителя — например, виртуальная кредитная карта.

Чем отличаются кредитные карты?

На рынке довольно много предложений от банков по кредитным картам. Хотя внешне они и выглядят часто почти одинаково, различия между ними довольно существенны.

В основном кредитные карты различаются по следующим параметрам:

- банк-эмитент;

- платёжная система;

- ставки по кредиту;

- размер минимального платежа;

- продолжительность и условия грейс-периода;

- наличие/отсутствие возможности снимать наличные, а также условия проведения этой операции;

- кэшбэк и бонусные программы;

- размер кредитного лимита;

- стоимость выпуска и обслуживания.

Ниже о каждом пункте более подробно.

Банк-эмитент (эмиссионный банк) — это финансовая организация, которая выпускает карту. При выборе подходящей кредитки стоит обратить внимание на надёжность банковского учреждения. Это поможет избежать возможных проблем, которые иногда возникают у заёмщиков при отзыве лицензии у кредитной организации. Например, внесение платежей может стать очень неудобным в такой ситуации.

Обратите внимание! Физический носитель кредитной карты (пластик) является собственностью банка-эмитента. Владелец кредитки получает её лишь во временное пользование. Читайте также: У каких банков самые лучшие кредитные карты?

Платёжная система

Большинство кредитных карт, выпускаемых в России, обслуживается международными платёжными системами Visa и MasterCard. Лишь некоторые банки начали выпуск кредиток МИР, например, их предлагает РНКБ.

Выбор платёжной системы довольно важен, если планируется использование кредитки за пределами РФ. Обычно по картам MasterCard действуют более простые условия конвертации, и она обходится дешевле.

Важно! Кредитные карты платёжной системы МИР в настоящее время можно использовать только на территории России. Расплатиться ими в других государствах невозможно. Переговоры о внедрении этой платёжной системы в различных странах продолжаются. Читайте также: Что лучше — Visa или MasterCard?

Процентные ставки

Процентная ставка по кредитной карте обычно выше, чем по потребительским кредитам. Это связано с тем, что оформить кредитку значительно проще, а значит риски для банка увеличиваются, и он вынужден их компенсировать, повышая процентную ставку.

Минимальный процент составляет 12-15%, а максимальный может достигать 40-50%. Большинство банков стараются удерживать ставку по кредитным картам на уровне, не превышающем 25-29%.

Снятие наличных с кредитной карты не приветствуется многими банками. Они стараются свести такие операции к минимуму с помощью введения комиссии за такую процедуру (также по ним может действовать повышенная ставка). Например, если по кредитке Тинькофф Платинум на покупки предлагается ставка 12-29,9%, то при снятии наличных она будет увеличена до 30-49,9%.

Банк может предлагать по кредитной карте фиксированную ставку для всех клиентов или устанавливать её индивидуально для каждого заёмщика. При определении размера индивидуальной ставки учитывается множество параметров — платёжеспособность клиента, кредитная история, опыт сотрудничества и прочие факторы.

Ставка по кредитной карте обязательно фиксируется в кредитном договоре. Поднять её в одностороннем порядке банк не может. Рассчитывать сразу получить кредитку с минимальными ставками заёмщику не стоит. Обычно она будет постепенно снижена, если клиент будет своевременно выполнять все обязательства по договору.

Читайте также: ТОП-5 кредиток с самой низкой процентной ставкой.

Минимальный платёж

Минимальный платёж — это обязательный ежемесячный платёж, который клиент должен внести при наличии долга по кредитке. В него включаются следующие составляющие:

- часть основного долга (определённый процент);

- начисленные проценты;

- штрафы и другие платежи (при наличии).

Даже в течение льготного периода банки требуют обязательного внесения минимального платежа. Так кредитор получает дополнительное подтверждение платёжеспособности и ответственности заёмщика.

Размер минимального платежа фиксируется в кредитном договоре. Обычно банки в РФ устанавливают его на уровне 5-10% от суммы основного долга. Например, по кредитке «Польза» от Хоум Кредит Банка размер обязательного платежа составляет 5% от суммы долга плюс начисленные проценты, а также штрафы и комиссии (при наличии). При этом сумма обязательного платежа не может быть меньше 1 000 рублей или всего долга, если он меньше этой суммы.

На внесение ежемесячного платежа большинство банков предоставляет заёмщику 20 дней (платёжный период). Но этот параметр может быть изменён. Это нужно обязательно уточнить в кредитном договоре.

Грейс-период

Грейс-период (льготный/беспроцентный период) — это промежуток времени, который банк предоставляет заёмщику для погашения долга в полном размере. Если клиент за льготный период полностью погасит всю сумму долга по выписке, то ему не нужно платить проценты по кредиту.

Стандартная продолжительность грейс-периода может достигать 51-55 дней. Но по некоторым продуктам банки увеличивают его до 100-120 дней. Например, по карте Альфа-Банка «100 дней без %» он может составить до 100 дней.

Грейс-период обычно распространяется только на оплату покупок в торговых точках и через интернет. Проценты по операциям получения наличных в банкоматах начинают начисляться сразу же. Лишь некоторые банки распространяют действие льготного периода и на них, например, такие условия предлагает УБРиР по кредитке «120 дней без процентов».

Читайте также: Кредитные карты с самым большим льготным периодом.

Возможность снятия наличных

Почти все банки разрешают снимать наличные с кредиток. Но данный тип операций не приветствуется, так как риски кредитной организации по ним существенно возрастают. Для минимизации операций по снятию налички с кредитных карт банки применяют различные меры:

- Введение заградительной комиссии. Например, в Сбербанке при снятии наличных с классической кредитки комиссия составит 3-4% от суммы, но не меньше 390 рублей.

- Повышение ставки. Например, в банке Восточный по кредитной карте «Тепло» при покупках ставка составляет 28,9%, а при снятии наличных она может достигать 78,9%.

- Нераспространение грейс-периода на снятие наличных. Например, такое ограничение действует по карте «Тепло».

Некоторые банки изменили подход к кредитным картам из-за высокой конкуренции на рынке и стали предлагать возможность снимать с них наличные средства без дополнительных комиссий и ограничений. К примеру, по карте Альфа-Банка «100 дней без процентов» можно бесплатно снять до 50 000 рублей в месяц. Причём на эти операции будет распространяться базовая ставка и грейс-период.

Читайте также: Кредитные карты с льготным периодом на снятие наличных.

Кэшбэк — это возврат части стоимости покупки, оплаченной с помощью кредитной карты. При правильном расчёте и погашении долга в пределах грейс-периода клиент может существенно экономить за счёт кредитки с функцией cash-back. Вознаграждение за покупки может составлять 1-3%, а в отдельных категориях — до 5-10%. При покупках у партнёров банков можно получить повышенный возврат — до 30-40%.

Выплачиваться кэшбэк может на счёт карты рублями или на отдельный бонусный счёт милями или баллами. В последнем случае начисленное вознаграждение в зависимости от условий бонусной программы можно обменять на билеты, скидки и подарочные сертификаты от партнёров банка, конвертировать в рубли и так далее.