Содержание

Учет финансовых обязательств по амортизированной стоимости

Статья посвящена рассмотрению порядка учета финансовых обязательств по амортизированной стоимости, требуемого международными стандартами финансовой отчетности. В частности, автором рассмотрены следующие аспекты учета: требования первоначального признания финансовых обязательств, вычисление амортизированной стоимости обязательств на каждый отчетный период, расчет затрат по займам по методу эффективной ставки процента. На основе проанализированных принципов учета финансовых обязательств в работе даны рекомендации о том, как вести учет сложных ситуаций. Ключевые слова: финансовые обязательства, амортизированная стоимость, эффективная ставка процента, расходы по займам.

Финансовые обязательства

В настоящее время практически невозможно представить себе организацию, осуществляющую свою деятельность только за счет собственных средств, т. е. без привлечения стороннего финансирования, поэтому проблема учета и отражения в отчетности финансовых обязательств не теряет своей актуальности. Несмотря на постепенное сближение российских стандартов бухгалтерского учета с международными стандартами, различия между ними ещё достаточно существенны. Во многом это касается и учета финансовых обязательств.

Так, согласно Положению по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденному приказом Минфина России от 06.10.2008 № 107н, указывается, что основная сумма долга по полученному займу, кредиту отражается в сумме, указанной в договоре и не изменяется до даты полного или частичного погашения обязательства. Расходы делятся на расходы по процентам и прочие расходы по займам. Расходы по процентам начисляются по договорной ставке процента и в случае отсрочки выплаты отражаются в составе прочей кредиторской задолженности. Прочие расходы по займам списываются на расходы либо сразу по мере понесения, либо равномерно в течение срока действия займа/кредита.

По правилам МСФО все финансовые обязательства первоначально признаются по их справедливой стоимости. В дальнейшем финансовые обязательства либо продолжают учитывать по справедливой стоимости, либо пересчитывают по амортизированной стоимости. Большинство финансовых обязательств, встречающихся в практической работе бухгалтера, после первоначального признания учитываются именно по амортизированной стоимости. Исключение составляют обязательства, отражаемые по справедливой стоимости через прибыль и убыток, к которым относятся финансовые обязательства, предназначенные для торговли, большинство обязательств, возникающих по договорам финансовых гарантий, соглашениям о предоставлении ссуды по ставке процента ниже рыночной и т. п.

Наиболее часто встречающимися финансовыми обязательствами, которые необходимо учитывать по амортизированной стоимости, являются следующие:

- задолженность по кредитам и займам к оплате;

- выданные векселя;

- выпущенные облигации.

Среди менее распространенных финансовых обязательств можно выделить долгосрочную кредиторскую задолженность по торговым операциям1; акции, классифицированные как обязательства (например, погашаемые привилегированные акции), долговые компоненты конвертируемых финансовых инструментов (облигаций, привилегированных акций).

Дальнейшее изложение материала невозможно без определения понятия «амортизированная стоимость».

Амортизированная стоимость финансового обязательства — это стоимость, по которой оно было оценено при первоначальном признании, минус выплаты основной суммы долга и процентов плюс накопленная амортизация разницы между первоначальной стоимостью и стоимостью на момент погашения:

AmCost = PV — ∑CF + AcumAm, (1)

где AmCost (Amortised cost) — амортизированная стоимость на конец периода;

PV (Present Value) — текущая (справедливая) стоимость;

CF (Cash flows) — денежные выплаты по договору финансового обязательства; AcumAm (Accumulated amortization) — накопленная амортизация разницы.

Основные сложности в учете по амортизированной стоимости связаны именно с возникновением, признанием и дальнейшим учетом разницы2 между первоначальной стоимостью финансового обязательства и его стоимостью на момент погашения.

Эта разница возникает из требования МСФО (IAS) 39 «Финансовые инструменты — признание и оценка» первоначально признавать финансовые обязательства по справедливой стоимости за вычетом затрат по сделке, прямо связанных с привлечением данного вида долгового финансирования. Необходимо отметить, что требование вычета затрат по сделке из справедливой стоимости обязательства относится только к финансовым обязательствам, учитываемым в дальнейшем по амортизированной стоимости. Остальные финансовые обязательства признаются по справедливой стоимости без вычета затрат по сделке.

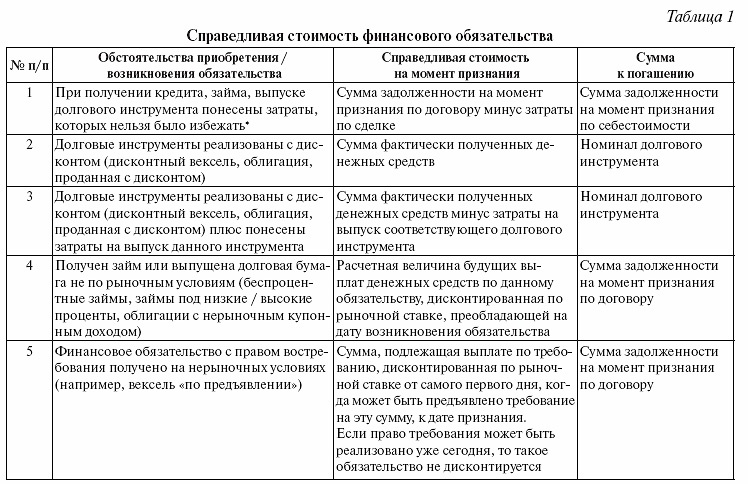

Рассмотрим наиболее часто встречающиеся на практике ситуации, когда справедливая стоимость финансового обязательства на дату признания отличается от суммы к погашению (табл. 1):

*К затратам, связанным с получением финансирования, относятся вознаграждение и комиссионные, уплаченные посредникам (агентам, брокерам, дилерам), консультантам, услуги по оценке залогового имущества, затраты на подготовку проспекта эмиссии, сборы регулирующих органов и фондовых бирж при выпуске долговых инструментов, банковские комиссии при получении кредитов.

Проиллюстрируем это на примерах, которые в статье будут иметь сквозную нумерацию, что, с одной стороны, облегчит понимание различных аспектов учета по амортизированной стоимости, с другой — обеспечит целостность порядка учета.

Пример 1

Компания 12 февраля 2009 г. получила кредит в АВС банке в размере 5 000 тыс. у.е. под 15% годовых на три года. В день получения кредита было выплачено 200 тыс. у. е. в качестве комиссии банку.

Фактически компания получила не 5 000, а 4 800 тыс. у.е., что и будет справедливой стоимостью кредита на момент признания (с учетом того, что 15% является рыночной ставкой). Подлежащая амортизации разница между первоначальной (справедливой) стоимостью и стоимостью на момент погашения составила 200 тыс. у. е.

На практике очень часто затраты на получение кредита, займа или выпуск долговых бумаг возникают за некоторое время (месяц, год) до осуществления сделки. В этом случае компания может отразить произведенные расходы в качестве предоплаченных расходов в активе баланса, если вероятность осуществления сделки достаточно велика. В тех редких на практике случаях, когда компания несет расходы для получения финансирования, получить которое она считает маловероятным, затраты нельзя признавать в качестве актива. Руководствуясь принципом осторожности, их необходимо списывать на расходы периода по мере понесения.

Пример 2

Компания выдала дисконтный вексель номиналом 100 тыс. у.е. Транзакционные затраты составили 5 000 у.е. Вексель был реализован 1 апреля 2008 г. за 75 тыс. у.е. и подлежит погашению через три года.

Вексель будет признан в отчетности 1 апреля 2008 г. в сумме 70 тыс. у.е. (его справедливая стоимость), амортизируемая разница между первоначальной стоимостью и стоимостью на момент погашения составит 30 тыс. у.е.

Д-т сч. «Денежные средства» — 75

Кр-т сч. «Выданный вексель» — 75;

Д-т сч. «Выданный вексель» — 5

Кр-т сч. «Денежные средства» — 5.

В табл. 1 упоминалось о том, что справедливая стоимость финансовых инструментов, полученных на нерыночных условиях, определяется методом дисконтирования. Поскольку данное понятие практически не используется в российском учете, рассмотрим его сущность и принципы.

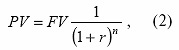

Дисконтирование позволяет отразить текущую стоимость обязательства при условии, что движение (поступление и выбытие) экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. Дисконтированная (текущая) стоимость будущего потока денежных средств определяется по формуле:

где PV — дисконтированная (справедливая) стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет);

По сути, дисконтирование представляет собой операцию, обратную начислению сложных процентов. При определении дисконтированного денежного потока организация должна использовать коэффициент дисконтирования, рассчитанный на основе преобладающей на момент возникновения обязательства рыночной ставке процента для финансовых инструментов с подобными условиями, а именно: сходными денежными потоками, сроком, оставшимся до погашения, валютой, кредитным риском, залоговым обеспечением и процентной базой3.

В практике некоторых компаний «Большой четверки» за рыночную ставку процента принимается ставка рефинансирования Банка России. По мнению автора, данная ставка не отражает реальной ситуации на рынке, но плюсы неоспоримы, так как информация надежна, всегда в открытом доступе, признается аудиторами. Тем не менее прежде чем приступать к расчетам справедливой стоимости финансового обязательства по рыночной ставке рекомендуем сначала согласовать «рыночность» принятой ставки с аудиторами.

Любая разница между фактической и дисконтированной стоимостью финансового инструмента должна признаваться как прибыль или убыток в отчете о прибылях и убытках за исключением случаев, когда финансирование предоставлено акционером, действующим в качестве акционера (отражается в собственном капитале).

Пример 3

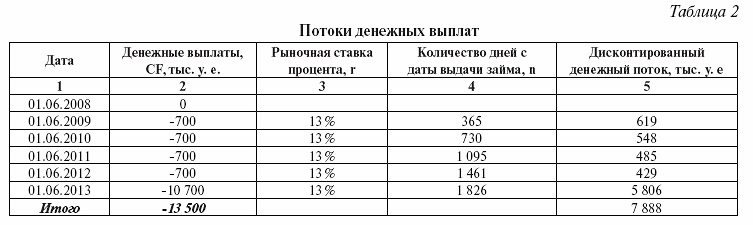

Компания 1 июня 2008 г. получила займ от связанной стороны в размере 10 000 тыс. у.е. под 7% годовых на пять лет. Транзакционные издержки составили 88 тыс. у.е. По договору проценты начисляются на номинал (простые проценты) и выплачиваются 1 июня каждого года. Возможно досрочное погашение займа без выплаты штрафных платежей, но не ранее 1 июня 2011 г. Руководство компании не предполагает воспользоваться правом досрочного погашения.

Предположим, что 7% годовых не являются рыночной ставкой, соответственно, займ получен на льготных условиях. Для определения справедливой стоимости нерыночного займа необходимо продискотировать все будущие выплаты по займу по рыночной ставке процента. За рыночную ставку процента возьмем средневзвешенную процентную ставку по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок более 1 года. В конце мая 2008 г. данная ставка составила 13%4.

Потоки денежных выплат с соответствующими датами представлены в столбцах 1,2 в табл. 2:

Дисконтированная стоимость всех будущих потоков денежных средств по данному займу составила 7 888 тыс. у.е.

Уменьшив эту сумму на стоимость транзакционных издержек, получим справедливую стоимость займа в размере 7 800 тыс. у.е. Разница между первоначальной (справедливой) стоимостью и стоимостью на момент погашения составит 2 200 тыс. у.е.

1 июня 2008 г. будут сделаны следующие записи:

Д-т сч. «Денежные средства» — 10 000;

Кр-т сч. «Займ полученный» — 10 000;

Д-т сч. «Займ полученный» — 2 112;

Кр-т сч. «Доход при первоначальном признании» — 2 112;

Д-т сч. «Займ полученный» — 88;

Кр-т сч. «Денежные средства/кредиторская задолженность (затраты по сделке)» — 88.

Пример 4

Компания 1 февраля 2008 г. выдала вексель «по предъявлении» номиналом 50 тыс. у.е. с процентной ставкой 5% годовых. Вексель был реализован по номиналу. Погашение векселя вместе с процентами осуществляется по требованию держателя бумаги, но не ранее 1 февраля 2010 г. (5% годовых — нерыночная ставка процента).

Справедливая стоимость векселя на момент признания должна быть рассчитана исходя из предположения, что вексель будет погашен 1 февраля 2010 г., соответственно сумма к погашению 1 февраля 2010 г. будет равна 55 125 у.е. (рассчитана по формуле сложного процента ![]() ).

).

Справедливая стоимость обязательства, дискон тированная по рыночной ставке процента по векселям, выпущенным в рублях сроком погашения от 1 года до 3 лет5 (9%),на 1 февраля 2008 г. будет следующей:![]()

Доход при первоначальном признании векселя по справедливой стоимости составит 3 602 у.е. (50 000 — 46 398).

Проводки:

Д-т сч. «Денежные средства» — 50 000;

Кр-т сч. «Вексель к оплате» — 50 000;

Д-т сч. «Вексель к оплате» — 3 602;

Кр-т сч. «Доход при первоначальном признании» — 3 602.

Если бы ограничения по дате исполнения права требования не было, то компания обязана была бы признать вексель по его номиналу в 50 тыс. у.е., даже если держатель векселя не намерен требовать его погашения в ближайшее время.

Метод эффективной ставки процента

На предыдущих примерах было показано, в каких случаях и каким образом возникает разница между справедливой стоимостью финансового обязательства и суммой, подлежащей выплате на момент погашения. А теперь рассмотрим правила её дальнейшего учета.

Получаемая разница должна амортизироваться на протяжении ожидаемого срока действия инструмента с применением метода эффективной ставки процента. Равномерное (линейное) списание разницы, используемое в РСБУ, запрещено МСФО (IAS) 39.

По линейному методу списания амортизация разницы представляла бы собой определенную сумму, одинаковую в каждом отчетном периоде. По методу эффективной ставки процента одинакова не сумма амортизации, а ставка, по которой она рассчитывается. Такой подход обеспечивает одинаковый уровень доходности финансового инструмента в каждом отчетном периоде до наступления срока погашения.

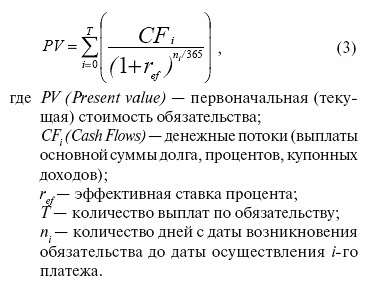

Эффективная ставка процента представляет собой ставку, при которой сумма платежей, дисконтированных от даты перечисления каждого платежа к дате признания обязательства, будет равна первоначальной (справедливой) стоимости данного обязательства. Расчет эффективной ставки выводится из формулы дисконтирования (2):

В калькуляцию эффективной ставки процента включаются:

- сумма основного долга;

- затраты по сделке;

- премии или скидки, возникающие при первоначальном признании финансового обязательства;

- любые вознаграждения (проценты), прочие выплаченные суммы, являющиеся неотъемлемой частью договора финансового обязательства.

Исходя из формулы (3), для расчета эффективной ставки также необходимо иметь следующие данные:

- дату возникновения обязательства;

- предполагаемую дату/даты погашения суммы основного долга;

- предполагаемые даты выплаты процентов или купонныхдоходов.

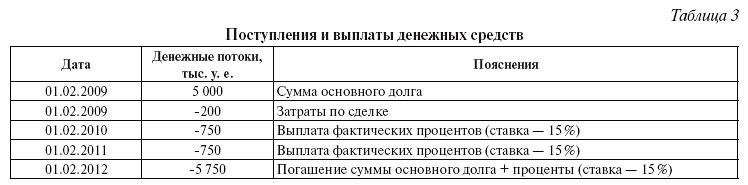

Пример 5

Исходные данные возьмем из примера 1. Данные для расчета эффективной ставки процента представим в виде графика поступлений и выплат денежных средств (табл. 3).

Эффективная ставка процента, рассчитанная по формуле (3), получится равной 16,8%.

Поскольку в российской практике встречаются случаи несовпадения реальных платежей по финансовым обязательствам с графиками выплат по договору, особое внимание необходимо обратить на то, что стандарты настоятельно рекомендуют оперировать именно предполагаемыми, а не прописанными в договоре датами выплат по финансовым инструментам. Данное требование справедливо, поскольку если денежные потоки, используемые для расчета эффективной ставки, будут расходиться с реальными денежными потоками, то ставка процента уже не будет «эффективной», и расчетная сумма к погашению в конце срока никогда не сойдется с суммой к перечислению.

По этой же причине необходимо принимать во внимание такие условия финансовых инструментов, как, например, возможность досрочного погашения, и, если вероятность использования данной возможности достаточно велика, расчет эффективной ставки необходимо производить до даты предполагаемого досрочного погашения, а не за весь срок, указанный в договоре.

Рассмотрим, как эффективная ставка процента используется для учета финансовых обязательств по амортизированной стоимости. На её основе определяется:

- величина процентного расхода в отчетном периоде;

- величина амортизации разницы между первоначальной стоимостью финансового обязательства и суммой к погашению;

- амортизированная стоимость финансового обязательства на конец отчетного периода.

Разница между рассчитанным таким образом процентным расходом и суммой процентов к выплате (по условиям договора) представляет собой величину амортизации за этот период разницы между справедливой стоимостью обязательства и суммой, подлежащей выплате в момент наступления срока его погашения. Именно на эту сумму в каждом отчетном периоде увеличивается обязательство до тех пор, пока его балансовая стоимость не сравняется со стоимостью погашения7.

Стандарты не требуют отдельного представления в отчетности суммы процентов и суммы амортизации обязательства, обычно они отражаются одной строчкой в финансовых расходах как «расходы по процентам». Отдельное раскрытие может потребоваться только при существенности данных величин.

Пример 6

Исходные данные такие же, как в примере 1. Эффективная ставка уже была нами рассчитана в примере 5 и составляет 16,8%.

Путем умножения амортизированной стоимости после вычета денежных потоков (ст. 7 табл. 4) на эффективную ставку находим процентные расходы за соответствующий период (ст. 2). Исключив расходы по выплате фактических процентов, получаем амортизацию займа за период (ст. 4):

- в 2009 г. она составила 47 тыс. у. е.;

- в2010 г. — 65 тыс. у. е.;

- в2011 г. — 76 тыс. у. е.;

- в2012 г. — 12 тыс. у. е.

В каждом последующем отчетном периоде амортизированная стоимость увеличивается на сумму амортизации и, таким образом, к дате погашения — к 1 февраля 2012 г. — балансовая стоимость обязательства будет равна сумме к погашению, т. е. 5 000 тыс. у. е. (4 800 + 47 + 10 + 55 + 11 + 65 +12)

Проводки 31.12.2009

Д-т сч. «Расходы по процентам» — 31

Кр-т сч. «Кредит полученный» — 47

Кр-т сч. «Проценты к выплате» — 684. 01.02.2010

Д-т сч. «Расходы по процентам» — 76

Кр-т сч. «Проценты к выплате» — 66

Кр-т сч. «Кредит полученный» — 10;

Д-т сч. «Проценты к выплате» — 750

Кр-т сч. «Денежные средства» — 750.

Дальнейшие проводки записываются подобно предыдущим, за исключением последней: 01.02.2012

Д-т сч. «Расходы по процентам» — 78

Кр-т «Проценты к выплате» — 66

Кр-т сч. «Кредит полученый» — 12;

Д-т сч. «Проценты к выплате» — 750

Д-т сч. «Кредит полученный» — 5 000

Кр-т сч. «Денежные средства» — 5 750.

Изменение условий финансового обязательства

Эффективная ставка, рассчитанная при первоначальном признании финансового обязательства, обычно не меняется на протяжении всего срока действия данного обязательства, даже если изменяются рыночные условия получения финансирования. Но в случаях, когда происходит изменение условий существующего обязательства (реструктуризация), эффективная ставка процента должна быть пересмотрена.

Если в результате модификации обязательства возникает финансовый инструмент с существенно отличными условиями, то такое изменение должно учитываться как погашение первоначального обязательства и признание нового финансового обязательства.

В этом случае:

- признается прибыль или убыток от погашения финансового обязательства (разность между балансовой стоимостью погашаемого обязательства и вновь принятым обязательством);

- писываются на расходы любые понесенные при этом затраты;

- рассчитывается эффективная ставка процента на дату признания по новому (модифицированному) финансовому инструменту, исходя из пересмотренных условий финансового обязательства.

В условиях несущественной модификации финансового обязательства его балансовая стоимость корректируется на дату принятия изменений путем её уменьшения на любые возникшие затраты и комиссии. Одновременно эффективная ставка процента пересчитывается с учетом измененных условий финансового обязательства.

Если изменения условий финансового обязательства не происходит, а осуществляется пересмотр планируемых (ожидаемых) денежных потоков по урегулированию обязательства (например, принято решение о досрочном погашении займа), необходимо скорректировать балансовую стоимость обязательства на дату, когда стало известно об этом изменении. Скорректированная балансовая стоимость должна быть рассчитана путем дисконтирования пересмотренных денежных выплат по первоначальной эффективной ставке процента этого инструмента. Прибыль или убыток, возникшие при пересчете, признаются в отчете о прибылях или убытках в отчетном периоде.

Пример 7

Исходные данные подобны примеру 4, однако 31 декабря 2009 г. компания принимает решение о досрочном погашении займа 1 июня 2011 г.

Эффективная ставка, рассчитанная при первоначальном признании, равна 13,29% (табл. 5).

Порядок погашения займа пересматривается 31 декабря 2009 г. В связи с этим на эту дату необходимо скорректировать балансовую стоимость обязательства.

До 31 декабря 2009 г. балансовая стоимость обязательства рассчитывается по первоначальным условиям (табл. 6).

Получаем балансовую стоимость обязательства на 31.12.2009 г., равную 8 752 тыс. у. е.

Скорректированная стоимость на эту же дату будет равна сумме пересмотренных потоков денежных средств, дисконтированных по существующей эффективной ставке процента (табл. 7).

На 31.12.2009 г. балансовая стоимость займа будет увеличена на 879 тыс. у. е. (9 631 — 8 752), которые будут списаны одной суммой на расходы периода.

Кредитная линия: получение кредита несколькими траншами

Сложности в учете по амортизированной стоимости могут возникнуть при получении кредитов не одной суммой, а путем открытия кредитной линии.

В случае если вся сумма кредита выбирается в течение короткого периода времени (например, 1 мес.), то данной разницей в получении денежных средств можно пренебречь и датой получения кредита считать сумму последнего поступления.

Однако если промежуток времени между первым и последним поступлением средств по кредитной линии существен (например, 1 год), каждое новое поступление денежных средств необходимо считать как отдельно полученный кредит. Для каждого такого кредита должна рассчитываться своя эффективная ставка процента, по которой он будет амортизироваться до срока погашения. Соответственно, все выплаты по кредитной линии, включая затраты по сделке, должны быть распределены между полученными траншами.

Распределение процентов к выплате между отдельными траншами кредитной линии обычно не вызывает затруднений. Что касается затрат по сделке, связанных с открытием кредитной линии, то их можно либо отнести на первый полученный транш, либо распределить пропорционально на все поступления кредитных средств (если возможно).

Также необходимо определить дату погашения каждого транша. В случаях, когда кредитная линия погашается несколькими выплатами, обычно руководствуются принципом FIFO, т. е. первый полученный займ (транш) погашается первым.

Займы и кредиты, полученные в иностранной валюте

Учет по амортизированной стоимости займов и кредитов, полученных в иностранной валюте, имеет свою специфику, которая заключается в том, что все расчеты по методу эффективной процентной ставки ведутся в иностранной валюте. В функциональную валюту8пересчитываются уже полученные результаты.

Рассмотрим методику учета таких финансовых обязательств.

При первоначальном признании обязательства по справедливой стоимости все затраты по сделке, осуществленные в функциональной валюте, должны быть пересчитаны в валюту займа для обеспечения сопоставимости расчетов. Далее осуществляются необходимые расчеты в валюте (определение справедливой стоимости на дату признания, расчет эффективной ставки процента).

Описанная процедура повторяется в каждом отчетном периоде.

Таким образом, учет финансовых обязательств по амортизированной стоимости сводится к определению справедливой стоимости займа на момент первоначального признания, расчету эффективной ставки процента и распределению на её основе затрат по займам в течение срока действия обязательства.

Список литературы1. Международный стандарт финансовой отчетности IAS 39 «Финансовые инструменты — признание и оценка».

2. Международный стандарт финансовой отчетности IAS 32 «Финансовые инструменты — раскрытие и представление информации».

3. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденное приказом Минфина России от 06.10.2008№ 107н.

4. Попов В. В. Дисконтирование как инструмент представления информации в отчетности// Корпоративная финансовая отчетность. Международные стандарты. 2008. № 1.С.34 — 41.

СНОСКИ:

1 — Краткосрочную кредиторскую задолженность без установленной ставки процента МСФО (IAS) 39 разрешает учитывать по первоначальной стоимости (по сумме, указанной в счете) при условии, что пересчет по амортизированной стоимости не окажет существенного влияния на полученные результаты, что может произойти, например, в странах с высоким уровнем инфляции.

2 — Такую разницу часто называют дисконтом.

3 — Информацию по существующим процентным ставкам можно найти, например, на сайте Банка России в разделе «Бюллетень банковской статистики» (http://www.cbr.ru/publ/).

4 — Источник: Бюллетень банковской статистики № 4(191), с. 113.

5 — Источник: Бюллетень банковской статистики № 4(191), с. 110.

6 — В первом отчетном периоде после возникновения обязательства AmCost (t- 1) будет равна стоимости первоначального признания.

7 — При правильных расчетах это произойдет точно в день погашения обязательства.

8 — В понятиях МСФО «функциональная валюта» — это валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (у российских компаний функциональной валютой чаще всего является рубль).

>Расчет амортизируемой стоимости ОС компании

Амортизируемая стоимость основных активов фирмы

Ликвидационная стоимость ОС может служить основой для правильного исчисления амортизируемой стоимости актива. Амортизируемая стоимость активов — это стоимость основного средства, перенесенная на вновь созданный продукт за период эксплуатации соответствующего объекта. В международном учете амортизируемая стоимость основных средств определяется как разница между первоначальной и ликвидационной стоимостью объекта. То есть, при исчислении амортизируемой стоимости основного средства по правилам МСФО учитывается ликвидационная стоимость. В российской учетной практике амортизируемая стоимость ОС устанавливается на уровне первоначально признанной стоимости основного средства. Методику расчета амортизируемой стоимости по правилам международных и российских стандартов бухгалтерского учета (РСБУ) рассмотрим на примере.

Расчет амортизируемой стоимости основных средств, тыс. руб.

Г———————T————————————————————————————————————————————T———————————————————¬ | N п/п | Наименование показателя | По правилам | | | +———————————————————+ | | | МСФО | РСБУ | +———————+————————————————————————————————————————————+—————————+—————————+ | 1 |Первоначальная стоимость объекта основных | 1310 | 1310 | | |средств | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 2 |Срок эксплуатации, лет | 10 | 10 | +———————+————————————————————————————————————————————+—————————+—————————+ | 3 |Возможная стоимость объекта после ликвидации| 300 | 300 | | |(используемые отходы) | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 4 |Затраты на ликвидацию | 80 | 80 | +———————+————————————————————————————————————————————+—————————+—————————+ | 5 |Ликвидационная стоимость (п. 3 — п. 4) | 220 | — | +———————+————————————————————————————————————————————+—————————+—————————+ | 6 |Амортизируемая стоимость (п. 1 — п. 5) | 1090 | 1310 | +———————+————————————————————————————————————————————+—————————+—————————+ | 7 |Сумма ежегодной амортизации (п. 6 : п. 2) | 109,0 | 131,0 | +———————+————————————————————————————————————————————+—————————+—————————+

Из расчетов видно, что при использовании правил международного учета амортизируемая стоимость оборудования меньше ее величины, установленной по российским правилам. То есть, объекты основных средств не доамортизируются на сумму дохода от ликвидации. В российской учетной практике, по мнению автора статьи, необоснованно завышается сумма амортизационных отчислений, так как выручка от ликвидации основных средств в последующем возвращается организации в составе прочих доходов.

Российский и международный подход к амортизации ОС

Применяемый в международном учете подход к расчету амортизируемой стоимости ОС является более обоснованным, так как позволяет точнее отразить реальные расходы предприятия и его доходы в будущем. Однако на сельскохозяйственных предприятиях, функционирующих в сложных природно-климатических условиях, достаточно трудно оценить реальную ликвидационную стоимость основных средств после предполагаемого срока эксплуатации. Поэтому целесообразно установить нормативы расчета ликвидационной стоимости основных средств. На основе анализа актов о списании объектов основных средств на сельскохозяйственных предприятиях установлены следующие коэффициенты для расчета ликвидационной (неамортизируемой стоимости) основных средств:

— здания и сооружения — 5%;

— машины и оборудование, транспортные средства — 3%;

— скот — 1,5%;

— производственный и хозяйственный инвентарь — 0,75%.

|

Расчет ликвидационной стоимости основных средств. В учетной практике существует необходимость расчета ликвидационной стоимости основных средств. По мнению В.Г.Гетьмана, ликвидационная стоимость объектов основных средств … Остаточная балансовая стоимость основных средств. Рассмотрим порядок формирования остаточной стоимости основных средств. Как известно, остаточная стоимость основного средства представляет собой разницу между первоначальной … Начальная стоимость основных средств, оценка ОС. Рассмотрим подробно порядок формирования в бухгалтерском учете отдельных видов стоимости основных средств. Как известно, в международной и российской … |