Содержание

- Налог на дивиденды в 2019 году

- Налог на дивиденды для физических лиц в 2019 году

- Налог на дивиденды для юридических лиц в 2019 году

- Формула расчёта

- Самое важное

- Дивиденды как объект налогообложения НДФЛ

- Размер ставки НДФЛ с дивидендов

- Налог на дивиденды в 2018-2019 году

- Налог на дивиденды для юридических лиц в 2018-2019 году

- Что нужно для выплаты дивидендов в 2018-2019 году

- Налог на дивиденды

- Что представляет собой налог на дивиденды?

- Налог на дивиденды для юридических лиц

- Основные положения

- Порядок удержания и уплаты в бюджет НДФЛ

- Специальная отчетность

- Порядок выплаты дивидендов учредителям в ООО в 2020 году

- Источник дивидендов ООО

- Что нужно для выплаты дивидендов?

- Распределение дивидендов

- Порядок выплаты дивидендов

- Отчетность при дивидендах

- Налог на дивиденды для физических и юридических лиц. 2 примера расчета

- Какими налогами облагаются полученные дивиденды?

- Ставки по налогу на дивиденды

- Если прибыль распределяется не пропорционально доле участия

- Налог на дивиденды для физлиц

- Налогообложение дивидендов в 2018 — 2019 годах

- Расчет налога с дивидендов

- Страховые взносы с дивидендов

Налог на дивиденды в 2019 году

Общество с ограниченной ответственностью – это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2019 году? Ставка налога на дивиденды в 2019 году зависит от того, к какой категории относится участник (физическое или юридическое лицо), и ещё от нескольких важных критериев, которые мы рассмотрим дальше.

Налог на дивиденды для физических лиц в 2019 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2019 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом. Для него налог, уплачиваемый на дивиденды для физических лиц в 2019 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2019 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что такую передачу имущества реализацией, потому что при этом происходит смена собственника. А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Налог на дивиденды для юридических лиц в 2019 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2019 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2019 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2019 году установлен и для юридических лиц, которые работают на специальных режимах (УСН, ЕСХН, ЕНВД). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.26 НК РФ.

Таким образом, налог с дивидендов юридического лица 2019 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2019 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2019 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Если цена на акцию изменилась, я, продав акцию, фиксирую прибыль или убыток. В случае прибыли плачу налог. А какая ситуация с дивидендами? В какой момент уплачивается налог? В момент начисления дивидендов? А если я дивиденды сразу реинвестирую в эти же акции, то налог все равно есть?

Владимир

Налог с дивидендов для налоговых резидентов России сейчас равен 13%. Если НДФЛ можно вернуть с помощью вычетов или вообще не платить его, то с налогом на дивиденды так не получится. По крайней мере, законными методами.

Евгений Шепелев частный инвестор

Евгений Шепелев частный инвестор

Дивиденды поступают на брокерский счет, ИИС или счет в банке уже после вычета налога. Реинвестирование не поможет: покупать ценные бумаги вы будете на дивиденды, из которых налог уже удержан. Даже ИИС с вычетом на доход не спасет от налога: налоговые вычеты не применяются к дивидендам.

При этом, как обычно, есть нюансы.

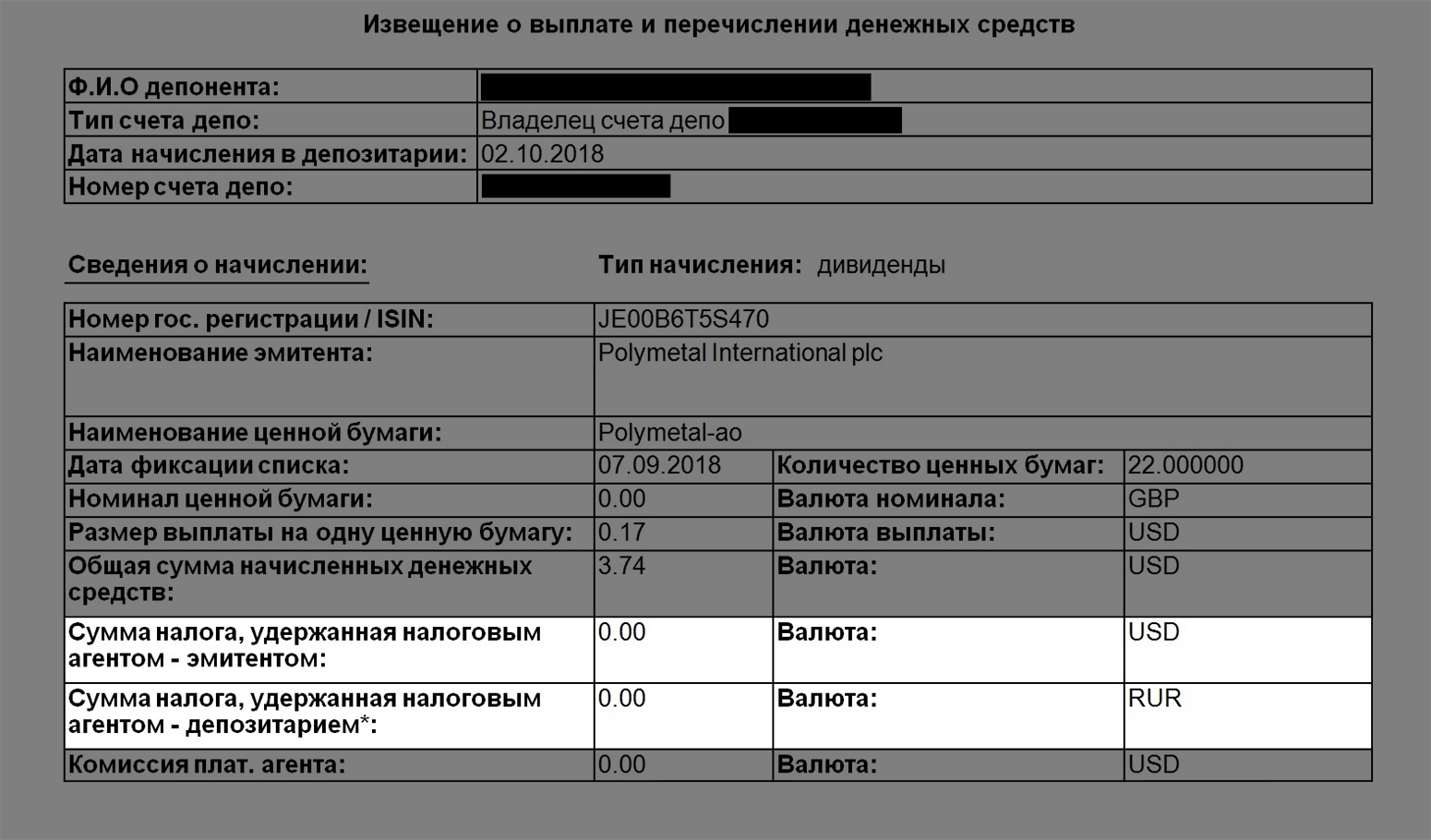

Некоторые компании, акции которых торгуются на Московской бирже, платят дивиденды в долларах. Например, золотодобытчик Polymetal, зарегистрированный на острове Джерси.

Дивиденды в таком случае поступают на счет без удержания налога. Уплатить налог придется самостоятельно с учетом курса валюты на дату получения дивидендов.

Извещение депозитария о выплате дивидендов компанией Polymetal. Ни эмитент, ни депозитарий не удержали налог. Его надо заплатить самостоятельно

Бывает так, что налог с дивидендов платить вообще не надо. Пример — акции компании «Система». Она получает прибыль в виде дивидендов от компаний, долями в которых владеет. Когда сама «Система» платит дивиденды из этих денег, налог не взимается.

ПИФы не платят налог с полученных дивидендов. К сожалению, комиссии за управление обычно сводят это преимущество на нет.

Дивиденды от иностранных компаний тоже облагаются налогом. Если вы инвестируете в американские ценные бумаги на Санкт-Петербургской бирже или через зарубежного брокера, подпишите форму W-8BEN. Она показывает, что вы не резидент США. Без нее налог на дивиденды 30%, а с ней — 13%. При этом из них автоматически удерживаются 10%, а вам самим придется платить только 3%. Подробнее об этом на примере Тинькофф-инвестиций можно прочитать в отдельной статье.

Самое важное

Налог с дивидендов неизбежен. Его либо автоматически удержат при перечислении дивидендов инвестору, либо инвестору надо будет уплатить его самостоятельно. Исключения крайне редки. Вычеты, ИИС, реинвестирование дивидендов не спасают от налога.

Если вкладываетесь в американские бумаги, подпишите форму W-8BEN у своего брокера. Так налог с дивидендов составит приемлемые 13%, а не 30%.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

>

НДФЛ с дивидендов в 2019-2020 годах — ставка, КБК и др.

Дивиденды как объект налогообложения НДФЛ

Размер ставки НДФЛ с дивидендов

Дивиденды как объект налогообложения НДФЛ

По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли. При этом у физических лиц образуется соответствующая статья доходов. Начислять ли в таком случае НДФЛ? Ответ на этот вопрос вы узнаете из материала «Взимается ли НДФЛ с дивидендов?».

Информацию о том, какой КБК по НДФЛ с дивидендов применяется, возьмите в публикации «КБК для уплаты НДФЛ с дивидендов в 2019 году».

ОБРАТИТЕ ВНИМАНИЕ! Уплата налога в бюджет не должна произойти позже дня, следующего за днем выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий.

Более подробно о требованиях по уплате НДФЛ вы узнаете из материала «Как перечислить НДФЛ с дивидендов».

При выплате дивидендов по физлицам необходимо отразить полученный доход и в справке 2-НДФЛ по отдельному коду. При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены.

Об оформлении справки ф. 2-НДФЛ узнайте из материалов нашей рубрики.

Налогоплательщиками признаны лица ― получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2019-2020 годах по НДФЛ. При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2019 году (а также в иные периоды) ими перечисляется не в установленные законодательством сроки.

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для физических лиц).

Процедура расчета налогов законодательно закреплена в НК РФ. Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?».

Размер ставки НДФЛ с дивидендов

Размер ставки НДФЛ с дивидендов с 2015 года составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества.

О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из материала «С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам».

Относительно нерезидентов ставка налога по дивидендам осталась не изменилась и по-прежнему составляет 15%. Статус налогоплательщика определяется на момент выплаты дивидендов. При этом нередки случаи, когда нерезидент в течение года становился резидентом.

Обратите внимание: если по итогам отчетного периода такому лицу, сменившему свой статус, были начислены дивиденды, то в платежных документах КБК по НДФЛ с дивидендов останется неизменным.

Подробную информацию о возможности пересчета налога в данной ситуации можно узнать из материала «Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Узнать о том, что делать с НДФЛ, если перечисленные почтовым переводом дивиденды до получателя не дошли, вы можете из публикации.

Другую интересную информацию по выплате дивидендов и необходимости налогообложения этой процедуры можно прочесть в разделе нашего сайта «НДФЛ с дивидендов».

Материалы этой рубрики дадут вам представление не только о самом алгоритме расчета, но и о реквизитах платежных документов, особенностях их составления. Используя актуальную информацию по налогообложению НДФЛ дивидендов, вы сможете избежать возможных разногласий с проверяющими органами и претензий с их стороны.

>Налог на дивиденды для учредителей в 2018-2019 году

Налог на дивиденды в 2018-2019 году

Для уплаты налогов дивидендами признаются любые доходы, которые получил участник (акционер) компании от прибыли после налогообложения. Эти суммы включают в себя проценты по привилегированным акциям.

Полезные документы для скачивания

Статья 43 Налогового кодекса РФСкачать в .doc

Доход, который выплачивают участнику по результатам деятельности организации, должен соответствовать доле в уставном капитале. Кроме этого, дивидендами могут быть и доходы, полученные за пределами РФ, но при условии, что такие доходы в соответствии с законодательством иностранных государств являются дивидендами (п. 1 ст. 43 НК РФ).

Есть суммы, которые не признаются дивидендами (п. 2 ст. 43 НК РФ):

- выплата компании в виде передачи своих акций учредителям в собственность;

- выплата организацией при ликвидации доходов акционерам в денежной и натуральной форме, но не более суммы взноса каждого акционера в уставный капитал;

- выплата хозяйственных обществ некоммерческой организации на ведение ее основной уставной (не предпринимательской) деятельности при условии, что уставной капитал данных хозяйственных обществ полностью состоит из вкладов этой некоммерческой организации.

При расчете налога на прибыль дивиденды не берут во внимание, так как они не являются расходами компании. Значит, не могут уменьшить налоговую базу по налогу на прибыль (п. 1 ст. 270 НК РФ).

Дивиденды облагаются:

- НДФЛ, если выплачиваются физическому лицу,

- налогом на прибыль, если получатель дохода – организация.

Таблица: все налоги с дивидендов в 2019 году

Налог на дивиденды для физических лиц в 2018-2019 году

Налогообложение дивидендов физических лиц в 2018 году зависит от статуса получателя дохода:

- 13% — для учредителя-налогового резидента РФ

- 15%- для учредителя-нерезидента РФ. Эта ставка применяется по умолчанию, если Россия и иностранное государство не установили в международном договоре иную ставку об избежании двойного налогообложения.

К резидентам относятся «физлица», которые фактически находились на территории РФ не менее 183 календарных дня в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Если на момент выплаты дивидендов учредитель имеет статус налогового резидента РФ, то удерживайте налог по ставке 13%.

Формула расчета НДФЛ с дивидендов в 2018 году:

НДФЛ с дивидендов = Дивиденды х Ставка налога

Налоговый агент должен рассчитать НДФЛ по каждой выплате дивидендов. НДФЛ необходимо удержать при выплате дивидендов. Если вы только начислили суммы, но не выплатили деньги, налог не удерживайте (п. 3 ст.214 НК РФ).

Если компания получает дивиденды от других юридических лиц, обложение налогом дивидендов участника производится с учетом вычета (Письмо ФНС России от 26.06.2018 № БС-4-11/12266@).

Вычет по НДФЛ с дивидендов = Дивиденды полученные х Доля участника в уставном капитале

При этом в расчет можно учесть дивиденды, полученные как в текущем, так и предыдущем году. Основное при этом, чтобы они не были учтены при предыдущих выплатах и облагались по ставке 13%. К дивидендам, облагаемым по ставке 0%, это не относится. Их учесть нельзя.

Рассмотрим на примере, как рассчитать подоходный налог на дивиденды с применением вычета.

Пример 1

По итогам 2018 года собрание учредителей пришло решило распредилить прибыль 20 000 000 рублей: 50% — в благотворительный фонд, а оставшуюся часть (10 000 000 рублей) – на дивиденды. Доля Карпова Е.С. – 23% (2 300 000 руб.)

При решении учредителей о выплате дивидендов в расчете налога была не учтена полученная компанией сумма дивидендов – 15 000 000 руб., в т.ч. облагаемая по ставке 13% — 2 000 000 руб.

Вычет по НДФЛ с дивидендов Карпову Е.С. составил 460 000 руб. (2 000 000 х 23%)

НДФЛ с дивидендов = 239 200 ((2 300 000 — 460 000) х 13%)

Таким образом, Карпову Е.С. полагается выплатить 2 060 800 руб. (2 300 000 — 239 200)

НДФЛ с дивидендов нерезиденту удерживают со всей суммы дивидендов, даже если компания получала дивиденды от других организаций.

Пример 2

Компания по итогам 2018 года решила распределить между двумя участниками дивиденды в сумме 1 000 000 руб. Один участник налоговый резидент РФ, второй участник – нет. Организация также получила дивиденды от другой компании — 800 000 руб. Эту сумму компания еще не учитывала при расчете налогов с дивидендов. Допустим, что в соглашении об избежании двойного налогообложения с государством нерезидента особой ставки нет, и НДФЛ с его дивидендов компания рассчитывает по ставке 15 процентов.

НДФЛ с дивидендов участника-резидента равен 13 000 руб. ((500 000 : 1 000 000) × 13% × (1 000 000 – 800 000)). НДФЛ с дивидендов нерезиденту составляет 75 000 руб. (500 000 × 15%).

Никаких особенностей для промежуточных дивидендов не установлено. Исчислять выплаты и налог нарастающим итогом не требуется.

Срок уплаты подоходного налога с дивидендов для компании с организационно-правовой формой «ООО» — не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ).

В расчете 6-НДФЛ дивиденды, выплачиваемые физическим лицам, отражаются общей суммой. Данные по каждому лицу указываются в 2-НДФЛ.

Для ленты новостей мы запустили специальный канал в Telegram и группу в Фейсбуке. Присоелиняйтесь!

Налог на дивиденды для юридических лиц в 2018-2019 году

В 2018 году расчет налога на прибыль с дивидендов для юридических лиц производится по ставкам: 0%, 13% и 15%.

Ставкой 0% облагаются дивиденды материнской компании, если на день принятия решения о выплате дивидендов она владеет как минимум 50% уставного капитала организации и не менее чем 365 дней подряд (подп. 1 п. 3 ст. 284 НК РФ).

Ставкой 13% облагаются дивиденды российских и иностранных организаций, если условия до получения нулевой ставки не выполнены. Ставкой 13% также облагаются дивиденды, полученные по акциям, права на которые удостоверены депозитарными расписками (подп. 2 п. 3 ст. 284 НК РФ).

Ставка 15% предназначена для доходов виде дивидендов, полученных иностранной компанией, по акциям российской организации, а также дивидендов от участия в капитале организации в иной форме (подп. 3 п. 3 ст. 284 НК РФ).

Если организация получает дивиденды от других компания, то налоговая база для исчисления налога по дивидендам для каждого участника считается следующим образом:

Налоговая база = (Дивиденды, начисленный всем участникам – Дивиденды полученные) х Доля участника в уставном капитале

При этом в расчет можно взять дивиденды, полученные как в текущем, так и в предыдущем году. Главное, чтобы они были учтены при предыдущих выплатах и облагались по ставке 13%. Дивиденды по ставке 0% не учитываются.

Для расчета промежуточных дивидендов никаких особенностей налоговым законодательством РФ не установлено. Расчет выплат и налога нарастающим итогом не производится.

Срок уплаты налога на прибыль с дивидендов юридических лиц – не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ). Если дивиденды начислены, но не выплачены налог не удерживается (п. 3 ст. 275 НК РФ).

Совет. Учет и отчетность занимают много времени? Обратите внимание на аутсорсинг бухгалтерии. Как это работает: вы пишете ассистенту в интернет-чат о задаче, которую нужно решить и загружаете документы в сервис. Дальше ассистент передает их профильным специалистам: по обработке первички, по налогам, по кадрам. Эти сотрудники ведут весь учет, готовят бухгалтерскую и налоговую отчетность, отвечают на вопросы. Сколько стоит аутсорсинг.

Что нужно для выплаты дивидендов в 2018-2019 году

Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» накладывает ряд ограничений на распределение прибыли компании между ее участниками. Правила только для компаний с организационно-правовой формой «ООО».

Согласно п. 1 ст. 29 Федерального закона № 14-ФЗ компания не вправе принимать решение о распределении прибыли между ее учредителями, если:

- уставный капитал оплачен не полностью;

- не произведена полная выплата доли или части доли выбывающему участнику;

- на момент принятия решения о распределении прибыли между участниками компания является банкротом;

- на момент принятия решения о распределении прибыли стоимость чистых активов компании менее ее уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения.

Компания также не вправе принимать решение о распределении прибыли в иных случаях, предусмотренных федеральными законами РФ.

В соответствии с п. 2 ст. 29 Федерального закона № 14-ФЗ компания не вправе выплачивать дивиденды, если на момент принятия решения о распределении прибыли между участниками компания является банкротом или стоимость ее чистых активов менее уставного капитала и резервного фонда или станет меньше их размера в результате выплаты дивидендов. Выплата дивидендов может быть запрещена и по другим причинам, если это противоречит федеральным законам РФ.

Если условия, препятствующие выплате дивидендов, по прошествии времени стали не актуальны, организация вправе, а точнее обязана выплатить дивиденды своим учредителям.

Документальное оформление

Решение о распределении прибыли может быть принято не ранее составления бухгалтерской отчетности. Как только бухгалтерском учете подведены итоги года, бухгалтерская отчетность подлежит утверждению. Для этих целей созывают собрание учредителей, где сразу же может быть решен и вопрос о дивидендах. Срок проведения собрания участников должен быть закреплен в уставе компании.

Собрание учредителей должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Федерального закона № 14-ФЗ).

Решение учредителей фиксируется в протоколе, где указывается следующее:

- год, за который распределяются дивиденды

- общая сумма прибыли, которая подлежит распределению

- форма и срок выплат

Пропишите в уставе организации срок выплаты дивидендов. Если он отсутствует, то его необходимо установить на общем собрании участников. Если период выплаты не определен, то считается, что он равен 60 дням, та как максимальный срок выплаты – 60 календарных дней с даты проведения собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ).

Скачать образец протокола о выплате дивидендов

Отражение дивидендов в бухучете (проводки)

Начисление и выплаты дивидендов физическому лицу:

Дт 84 Кт 75 – начислены дивиденды

Дт 75 Кт 68 – НДФЛ

Дт 75 Кт 51 – выплачены дивиденды

Дт 68 Кт 51 – уплата НДФЛ в налоговую инспекцию

Начисление и выплаты дивидендов юридическому лицу:

Дт 84 Кт 75 – начислены дивиденды

Дт 75 Кт 68 – налог на прибыль

Дт 75 Кт 51 – выплачены дивиденды

Дт 68 Кт 51 – уплата налога на прибыль в налоговую инспекцию

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Налог на дивиденды

Функционирование государственной структуры во многом обусловлено налоговыми поступлениями. В роли объектов налогообложения выступают, в том числе, и получаемые доходы. Одной из их разновидностей являются дивиденды, которые представляют собой часть дохода от действующего бизнеса, который распределяется между его владельцами исходя из полученной организацией прибыли. Рассмотрим, более детально вопрос о том, что скрывает под собой понятие налог на дивиденды и на кого накладывается обязательно его оплачивать.

Что представляет собой налог на дивиденды?

В силу того что дивиденды представляют собой одной из разновидностей доходов, то их сумма облагается налогом. Однако его ставка зависит от ряда факторов. В первую очередь, играет роль то, к какой категории относится плательщик: физическое лицо или юридическое. Также большое значение имеет факт того, является ли плательщик резидентом Российской Федерации. Последнее повышение процентной ставки налога на дивиденды имело место в 2015 году. Сейчас для физических лиц на дивиденды процент налога составляет следующие величины:

- 13% — если лицо является резидентом;

- 15% для нерезидентов.

Не нужно путать статус резидента страны с имеющимся у него гражданством. Следует помнить, что статус резидента Российской Федерации присваивается при условии того, что лицо находилось на ее территории в сумме не менее 183 календарных дней за последний год. Важно отметить, что в общий зачет идут также дни, которые были проведены за границей по уважительной причине (например, из-за необходимости прохождения лечения или обучения). Следовательно, резидентом может быть и иностранный гражданин.

Порядок, по которому происходит удержание налога на дивиденды

Ответственность за перечисление требуемых налогов из суммы дивидендов в пользу бюджета лежит на самой компании. Другими словами, лица, которые входят в число учредителей, получают дивиденды уже после того, как было произведено их налогообложение. Таким образом, в том случае, если данный вид доходов выплачивается в денежной форме, то в роли налогового агента выступает сама организация.

Отдельного внимания стоит рассмотрение ситуации, когда выплата дивидендов происходит в иной форме (например, как передача основных средств, товаров или любого другого имущественного объекта). При таких обстоятельствах организация должна поставить в известность налоговую инспекцию о невозможности произведения требуемых платежей, после чего обязанности уплатить налоги на дивиденды физических лиц переходят на самого гражданина. Их погашение происходит следующим образом: по итогам отчетного периода необходимо предоставить налоговую декларацию по форме 3-НДФЛ и произвести соответствующую выплату в пользу бюджета самостоятельно. Следует иметь в виду, что получение дивидендов в форме имущества усложняется еще и за счет того, что рассматривается представителями налоговой службы как реализация товара, вследствие чего облагаемая налогом стоимость высчитывается исходя из того, какой системы налогообложения придерживается компания. В том случае, если принятая система накладывает обязательства по выплате дополнительного налога на реализацию в силу проведения сделки по передаче имущества, происходит двойное налогообложение. Даже в том случае если дело доведено до суда, последние не всегда признают отсутствие процесса реализации, поэтому таких ситуаций при возможности лучше всего избегать.

Налог на дивиденды для юридических лиц

Отдельно стоит затронуть вопрос о том, какой налог на дивиденды 2019 должны выплачивать юридические лица. Данная тема рассматривается в конкретной статье Налогового Кодекса РФ. Здесь определяющую роль играет тот факт, является компания российской или иностранной собственностью. Отдельной строкой выделяется ситуация, когда уставный капитал представлен как иностранной собственностью, так и российской, однако последний составляет более 50%. В таком случае дивиденды налогом не облагаются. Для получения подобного преференциального режима необходимо представить в налоговую инспекцию подтверждающие документы.

Юридические лица, которые работают по специальным режимам, платят налог с доходов, которые получают при участии в деятельности других компаний.

|

Участник |

Вид налога |

Ставка налога |

|

Физлицо – резидент РФ |

НДФЛ |

13% |

|

Физлицо – нерезидент РФ |

НДФЛ |

15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

|

Российская организация (кроме указанной ниже категории) |

Налог на прибыль |

13% |

|

Российская организация, владеющая не менее чем 50%-нойдолей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов |

Налог на прибыль |

0% |

|

Иностранная организация |

Налог на прибыль |

15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения

|

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 4 345 просмотров Подпишитесь на Bankiros.ru

В настоящее время все чаще учредителями российских организаций становятся иностранные граждане, не являющиеся налоговыми резидентами Российской Федерации. В данной ситуации российские организации выплачивают суммы дивидендов, причитающихся учредителям — иностранным гражданам. Рассмотрим порядок обложения этих дивидендов налогом на доходы физических лиц.

Основные положения

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются физические лица, не являющиеся налоговыми резидентами РФ, получающие доходы от источников в РФ.

Согласно п. 2 ст. 209 НК РФ объектом налогообложения указанных физических лиц, признается доход, полученный ими от источников в РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

При этом п.п.1 п. 1 ст. 208 НК РФ предусматривает, что к доходам от источников в РФ относятся, в частности, дивиденды, полученные от российской организации.

Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%.

Вместе с тем если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то в соответствии с п. 1 ст. 7 НК РФ применяются правила и нормы международных договоров.

Порядок удержания и уплаты в бюджет НДФЛ

С 1 января 2016 г. в ст. 232 «Устранение двойного налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ были внесены изменения, которые четко определили порядок удержания и уплаты в бюджет НДФЛ с доходов физических лиц, не являющихся налоговыми резидентами РФ при применении международных договоров.

Так, согласно п. 5 ст. 232 НК РФ в случае, если международным договором Российской Федерации по вопросам налогообложения предусмотрено полное или частичное освобождение от налогообложения в РФ каких-либо видов доходов физических лиц, являющихся налоговыми резидентами иностранного государства, с которым заключен такой договор, освобождение от уплаты (удержания) налога у источника выплаты дохода в РФ либо возврат ранее удержанного налога в РФ производится в порядке, установленном пп. 6–9 данной статьи.

Российская организация, являющаяся налоговым агентом и выплачивающая доходы (в рассматриваемом случае — дивиденды) физическому лицу, при их выплате не удерживает НДФЛ (или удерживает его в ином размере, чем предусмотрено положениями НК РФ) в случае, если это физическое лицо является налоговым резидентом иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, предусматривающий полное или частичное освобождение от налогообложения в РФ соответствующего вида дохода.

При этом до даты выплаты дохода для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту — источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Если представленные документы не позволяют подтвердить наличие у иностранного гражданина статуса налогового резидента иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, на основании которого производится освобождение дохода от налогообложения в РФ, налоговый агент запрашивает у этого физического лица официальное подтверждение его статуса налогового резидента.

Указанное подтверждение должно быть выдано компетентным органом соответствующего иностранного государства, уполномоченным на выдачу таких подтверждений на основании международного договора. Если такое подтверждение составлено на иностранном языке, иностранным гражданином представляется его нотариально заверенный перевод на русский язык.

В случае, если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, такой налоговый агент осуществляет возврат удержанного налога в порядке, предусмотренном п. 1 ст. 231 НК РФ для возврата сумм излишне уплаченного налога.

При этом излишне удержанная налоговым агентом сумма налога подлежит возврату на основании письменного заявления налогоплательщика — иностранного гражданина.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога в течение трех месяцев со дня получения налоговым агентом соответствующего заявления.

Возврат излишне удержанных сумм налога производится в безналичной форме путем перечисления денежных средств на счет иностранного гражданина в банке, указанный в его заявлении.

В случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением указанного срока, на сумму излишне удержанного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате иностранному гражданину, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата в установленный срок, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной суммы налога. Вместе с заявлением налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога.

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной суммы налога налоговый агент вправе осуществить возврат за счет собственных средств.

При отсутствии налогового агента на дату получения иностранным гражданином подтверждения статуса налогового резидента иностранного государства, дающего право на освобождение от уплаты налога, такое физическое лицо вправе представить подтверждение и его нотариально заверенный перевод на русский язык вместе с заявлением на возврат налога в налоговый орган по своему месту жительства (месту пребывания) в РФ, а в случае отсутствия места жительства (места пребывания) в РФ — в налоговый орган по месту учета налогового агента. Вместе с подтверждением в налоговый орган представляются налоговая декларация и документы, подтверждающие удержание налога и основания для его возврата.

В данном случае возврат сумм налога производится налоговым органом в порядке, предусмотренном ст. 78 НК РФ. Аналогичное мнение изложено в письме Минфина России от 15.08.16 г. № 03-04-06/47795.

Специальная отчетность

С 2016 г. в случае применения налоговым агентом положений международного договора Российской Федерации по вопросам налогообложения им должна представляться в налоговый орган специальная отчетность.

В соответствии с п. 8 ст. 232 НК РФ сведения об иностранных физических лицах и о выплаченных им доходах, с которых на основании международного договора Российской Федерации по вопросам налогообложения не был удержан налог, а также о суммах налога, возвращенных налоговым агентом — источником выплаты дохода, таким налоговым агентом представляются в налоговый орган по месту своего учета в тридцатидневный срок с даты выплаты дохода. Указанные сведения должны позволять идентифицировать налогоплательщика, вид выплаченных доходов, суммы выплаченных доходов и даты их выплаты. К сведениям, позволяющим идентифицировать налогоплательщика, относятся в том числе паспортные данные, указание на гражданство.

ФНС России в письме от 13.04.16 г. № БС-4-11/6417 разъяснила, что НК РФ не предусматривает утверждение формы и способа представления указанных сведений. В связи с этим сведения могут быть представлены в произвольной форме, а отражение таких доходов, не подлежащих налогообложению, в форме 6-НДФЛ не требуется.

Порядок выплаты дивидендов учредителям в ООО в 2020 году

Источник дивидендов ООО

Что нужно для выплаты дивидендов?

Распределение дивидендов

Порядок выплаты дивидендов

Отчетность при дивидендах

Итоги

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2019 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2020 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2020 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2020 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

К ситуациям выдачи дивидендов юрлицу, не менее года владеющему более чем 50% доли в УК, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Вопрос об обложении налогом на прибыль дивидендов, выдаваемых юрлицу, возникает даже у того ООО, налоговый режим которого освобождает его от обычных платежей по прибыли.

Если ООО, выдающее дивиденды, является также и их получателем, то базу для определения налога, начисляемого на выплаты участникам-резидентам, можно уменьшить. Для этого из общей суммы прибыли, выделенной для распределения, вычитается общая сумма полученных дивидендов. Потом разницу надо умножить на долю участия и на ставку налога (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Для юрлиц и иностранных граждан такой порядок расчета неприменим.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

- по НДФЛ — в виде:

- справок 2-НДФЛ, сдаваемых в ИФНС до 1 марта года, идущего за отчетным (см. письмо Минфина России от 19.10.2015 № 03-03-06/1/59890);

- отчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным;

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

- по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

Порядок выплаты дивидендов учредителям в 2020 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Налог на дивиденды для физических и юридических лиц. 2 примера расчета

В статье рассмотрим налог на дивиденды как для физических, так и для юридических лиц. Дивиденды – это доход, представляющий собой часть чистой прибыли, выплачиваемый участникам общества, пропорционально вложенным средствам в его уставный капитал (УК). В качестве участника может выступать юрлицо или конкретный гражданин.

Выплата дивидендов лицам, участвующим в формировании УК общества, производится либо по итогам года по факту исчисленной годовой чистой прибыли, либо несколькими платежами в течение года. На величину полученного дохода влияет доля вклада каждого конкретного участника в капитале компании.

Сроки для выплаты прибыли учредителям прописываются в уставе компании либо в решении о выдаче дивидендов. Если же два указанных документа не оговаривают конкретные сроки для выплаты, то согласно Закону №14-ФЗ, их нужно выдать в пределах шестидесяти дней с того числа, когда принято решения об их выдачи. В данном случае имеются в виду календарные дни.

|

Акционерные общества должны произвести выплату в течение 25-ти дней (рабочих) с момента определения перечня лиц для выдачи дивидендов. Конкретные сроки в установленном пределе определяет АО в решении.

Для АО установлена ответственность за нарушение данных сроков:

- 500000–700000руб. – для самого общества;

- 20000–30000 руб. – для ее руководителя.

Для прочих обществ ответственность не прописана.

Какими налогами облагаются полученные дивиденды?

НДС

Получателям дивидендов не нужно уплачивать добавленный налог с величины дохода, такое утверждение действует как для юрлиц, так и для физлиц. Связано это с отсутствием предъявления налога к уплате компанией, распределяющей доходы между участниками.

Налог на прибыль

Предусмотрен для компаний, начисляющих дивиденды участникам юрлицам. Причем на порядок передачи налога в бюджет влияет факт отношения субъекта к иностранным или российским лицам.

Российские компании самостоятельно рассчитывают и перечисляют налог с величины выплачиваемых дивидендов. Иностранные компании такого действия не производят. Организации, получающие прибыль от иностранных юрлиц, должны сами посчитать налог к уплате и перечислить его.

НДФЛ

Дивиденды, получаемые участниками физлицами, включая лиц, образовавших ИП, облагаются подоходным налогом. Самому гражданину никаких действий при этом предпринимать не нужно. Компания, распределяющая прибыль, выполняет самостоятельно расчет налога, удерживает его и переводят в бюджет, выдавая участнику дивиденды уже без НДФЛ.

С дивидендов, предназначенных для организаций, принимающих участие в формировании УК, надлежит удерживать и передавать налог на прибыль в бюджет самому источнику выплаты. Причем это должны делать и «упрощенцы».

Сумма полученных дивидендов учитывается юрлицами в числе внереализационных доходов. Признание дивидендов таковыми доходами осуществляется в день поступления денег на счет фирмы, при этом не важен используемый метод признания доходов (кассовый или начисления). Полученные организацией дивиденды не участвуют в формирования базы для вычисления налога на прибыль, так как он уже исчислен и уплачен налоговым агентом.

Обязанность по исчислению и удержанию налога наступает у того лица, которое выступает источником выплат. Данное утверждение справедливо в отношении российских организаций, выплачивающих дивиденды.

Суммы дивидендов следует отразить в декларации при прибыли – величины вносятся в поле 100 1-го приложения ко 2-му листу, а также в поле 020 2-го листа. Далее данный вид дохода отражается в качестве исключаемого в поле 070 2-го листа.

Если свою прибыль распределяет иностранная компания, то участник, являющийся юрлицом, должен самостоятельно рассчитать величину налога с полученной прибыли и направить ее по соответствующему КБК в бюджет.

Крайний срок для уплаты – последующие сутки после передачи средств дивидендов получателю.

|

Ставки по налогу на дивиденды

Предусмотрено две ставки при вычислении налога по прибыли, принимающей вид дивидендов.

| Ставка налога, % | Ситуация для применения |

| 0 | Уплачивают те компании, которые соответствуют критериям из п.3ст.284 НК РФ (доля в УК общества, выплачивающего дивиденды, на протяжении года не опускается ниже 50%).

Исключение составляют иностранные компании – налоговыми резидентами РФ |

| 13 | Общая ставка, применяемая во всех ситуация, помимо вышеуказанного |

Данные ставки применяются как по отношению к российскому источнику выплаты, так и к иностранному. Имеется один нюанс в отношении нулевой ставки – иностранные фирмы не должны принадлежать к территориям оффшорных зон, иначе следует применять ставку 13%.

Пример расчета

Уставный капитал ООО «Антей» сформирован двумя участниками:

- ООО «Магнат» – его доля составляет 70%, срок владения долей – 3 года;

- ООО «Транс» – доля составляет 30%.

Суммы начисленных дивидендов:

- ООО «Магнат» – 2450000руб.;

- ООО «Транс» – 1050000руб.

Расчет:

- ООО «Магнат» – удерживать налог на прибыль не требуется, так как данный участник владеет больше, чем половиной капитала ООО «Антей» на протяжении более одного года (ставка 0%), выплате подлежит вся величина исчисленных дивидендов -2450000руб.;

- ООО «Транс» – следует удержать налог 1050000 * 13% = 136500 руб., сумма к выплате = 1050000 – 136500 = 913500 руб.

Если прибыль распределяется не пропорционально доле участия

Как правило, величина начисляемых дивидендов прямо пропорциональна размеру доли в капитале общества. В некоторых ситуациях возможен иной порядок распределения прибыли – не пропорционально доле.

При возникновении такой ситуации источник дивидендов считает налог на прибыль, как 13% со всей начисленной суммы, и перечисляет его по нужному КБК. Если сумма дивидендов, рассчитанная при непропорциональном распределении прибыли окажется больше, чем она была бы при традиционном пропорциональном распределении, то возникшая величин превышения подлежит налогообложению по большей ставке – 20%. Поэтому у компании, получившей доход, возникает необходимость в доплате налога с учетом повышенной ставки.

Налог на дивиденды для физлиц

Организация, перечисляющая дивиденды участникам физлицам, должна посчитать НДФЛ и перечислить его в бюджет. Физическим лицам, участвующим в формировании УК общества, следует выплачивать дивиденды уже без учета подоходного налога. Обществу надлежит вычислить сумму налога прежде, чем дивиденды будут перечислены участнику.

НДФЛ рассчитывается с учетом установленной ставки со всей начисленной величины дивидендов, при этом вычеты различного характера не учитываются. Если дивиденды выдаются участникам более одного раза в год, то при каждой выплате следует считать НДФЛ отдельно.

Обществу, которое выдает дивиденды своим учредителям, надлежит включить суммы перечисленной части прибыли в справку 2-НДФЛ. Если данная компания относится к акционерным обществам, то выданные дивиденды и НДФЛ с них надлежит прописывать в в декларации по прибыли.

С начала 2016 года суммы дивидендов и вычисленного с них НДФЛ надлежит включать также в 6-НДФЛ, при этом данные суммы указываются отдельными строками, выделяясь из общей величины дохода, выплачиваемого данному физлицу.

В отношении НДФЛ, исчисляемого с поступления физлицу в форме дивидендов, надлежит использовать такие ставки:

| Ставка НДФЛ, % | Ситуация для применения |

| 13 | Применяется к физлицам, входящим в число налоговых резидентов РФ.

Не имеет значение принадлежность источника выплаты к какому-либо государству (иностранному или российскому). |

| 15 | Актуальна только для тех физлиц, которых нельзя отнести к российским резидентам (иностранцы). |

Указанный процент берется от всей величины выплачиваемого дохода.

Ставка 13% актуальна в отношении тех доходов, которые выплачиваются с начала 2015 года. До этого действовала иная ставка – 9%.

Вычисленный НДФЛ подлежит перечислению в срок, не позднее следующего дня после даты выдачи денежных средств физлицу. Если компания относится к акционерным обществам, то крайний срок для уплаты увеличивается до одного месяца.

Пример расчета

ООО «Антей» в мае 2016г. начислила участнику физическому лицу Кошкину А.А. дивиденды в общем размере 1150000 руб.

В день выплаты данного вида дохода нужно посчитать НДФЛ = 1150000 * 13% = 149500 руб. и перечислить его в бюджет не позднее следующего дня.

Кошкину перечислена сумма за минусом подоходного налога = 1150000 – 149500 = 1000500 руб.

Налогообложение дивидендов в 2018 — 2019 годах

Актуально на: 10 сентября 2018 г.

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента. При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН.

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| Участник | Вид налога | Ставка налога |

|---|---|---|

| Физлицо – резидент РФ | НДФЛ | 13% |

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Расчет налога с дивидендов

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

| Получатель дивидендов | КБК |

|---|---|

| Российская организация | 182 1 01 01040 01 1000 110 |

| Иностранная организация | 182 1 01 01050 01 1000 110 |

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

О перечисления НДФЛ с дивидендов и заполнении отчетности при выплате дивидендов физлицам читайте отдельный материал.

Страховые взносы с дивидендов

Дивиденды, выплачиваемые физлицам, не облагаются страховыми взносами во внебюджетные фонды, даже если их получает работник ООО.