Содержание

- 3-НДФЛ: что относится к дорогостоящему лечению

- Особый вычет

- Декларация

- Перечень

- А как же стоматология?

- Дорогостоящее лечение перечень для 3 ндфл

- Размер налогового вычета по затратам на операции по протезированию и имплантации зубных протезов

- Перечень дорогостоящего лечения для 3-НДФЛ

- Кто имеет право на вычет за лечение

- Особенности дорогостоящего лечения

- Рекомендации по заполнению 3-НДФЛ

- Перечень видов дорогостоящего лечения для 3-НДФЛ

- Нормативно-правовая регламентация

- Как определить дорогостоящее лечение

- Кто вправе рассчитывать на возврат средств за лечение

- Какие документы потребуются

- Что потребуется для получения вычета: перечень действий

- Подробный перечень направлений дорогостоящего лечения для получения налогового вычета

- Перечень дорогостоящего лечения для налогового вычета

- Перечень дорогостоящего лечения для получения вычета

- Дорогостоящее лечение: перечень документов для получения вычета

- Дорогостоящее лечение перечень для 3 НДФЛ: кто может получить вычет

- JUSTICE NEW POSTS

- РУБРИКИ

- JUSTICE КАЛЕНДАРЬ

- Админ-панель

- Инструкция: вычеты за дорогостоящее лечение и материалы

- О каком вычете речь?

- Как возвращают налог за дорогостоящее лечение?

- Как узнать, что лечение дорогостоящее и можно вернуть налог со всей суммы?

- Если лечение бесплатное, а материалы за счет пациента

- Какими документами подтверждать расходы на материалы для дорогостоящего лечения?

- Как вернуть налог при оплате дорогостоящего лечения?

- Если не знали о вычете за материалы для бесплатной операции

- Пример заполнения 3 НДФЛ на дорогостоящее лечение

- Дорогостоящее лечение: перечень для 3 НДФЛ

- Дорогостоящее лечение: перечень для 3-НДФЛ

- Что относится к дорогостоящему лечению: код для налоговой

- Justice pro

- 3ндфл — дорогостоящее лечение

- Дорогостоящее лечение для людей, заполнивших 3-НДФЛ: перечень

- Дорогостоящее лечение перечень для 3 НДФЛ

- Перечень дорогостоящих видов лечения

- Это видео недоступно

- Перечень дорогостоящих медицинских услуг для получения вычета

- Вычет на лечение

- Перечень дорогостоящих видов лечения для налогового вычета

- Как подтвердить дорогостоящее лечение: перечень для 3-НДФЛ

- Налоговый вычет за дорогостоящее лечение

- Условия для получения налогового вычета за дорогостоящее лечение

- За кого можно получить вычет

- Сумма вычета и сроки подачи документов

- Дорогостоящая стоматология

- Как получить вычет за лечение

- Документы на вычет

- Список лекарств на 2020 год за которы можно вернуть налоговый вычет

- Перечень лекарств для налогового вычета в 2020 году

- Кто и как может получить налоговый вычет на лекарства

- Как получить налоговый вычет за лекарства в 2020 году

- Перечень лекарственных средств для налогового вычета в 2020 — 2020 годах

- Лекарственные препараты, подлежащие налоговому вычету в РФ: список

- Список препаратов подлежащих налоговому вычету

- Как получить налоговый вычет за лекарства

- Налоговый вычет за лечение

- Список Лекарств Подлежащих Налоговому Вычету В 2020 Году

- Порядок и правила получения налогового вычета на лечение в 2020 году

- Перечень лекарственных средств для налогового вычета 2020 весь список

- Что входит в дорогостоящее лечение в 3-НДФЛ

- Итоги

- Что относится к дорогостоящему лечению для получения налогового вычета

- Что такое вычет за лечение

- Условия получения вычета за лечение

- Что входит в понятие дорогостоящего лечения

- Размеры возврата

- Документы для получения льготы

- Порядок получения вычета за лечение

3-НДФЛ: что относится к дорогостоящему лечению

В нашей статье мы приводим самый полный и актуальный на 2017 год перечень дорогостоящего лечения для 3-НДФЛ. Также анализируем его значение при оплате медицинских услуг и получении налогового вычета.

Особый вычет

При заполнении 3-НДФЛ, что относится к дорогостоящему лечению, имеет огромное значение. Дело в том, что на основании одного из абзацев подп. 3 п. 1 ст. 219 Налогового кодекса РФ сумма вычета по таким медицинским услугам законом не ограничена.

Таким образом, пациент имеет право заявить такую сумму дорогостоящего лечения в 3-НДФЛ, которую потратил на соответствующие медицинские манипуляции.

Важный момент: заявить в 3-НДФЛ вычет на дорогостоящее лечение можно при прохождении его не только в профильных организациях, но и у предпринимателей, которые официально ведут медицинскую практику.

Также см. «Социальные вычеты по НДФЛ в 2016 году: на что можно рассчитывать».

Декларация

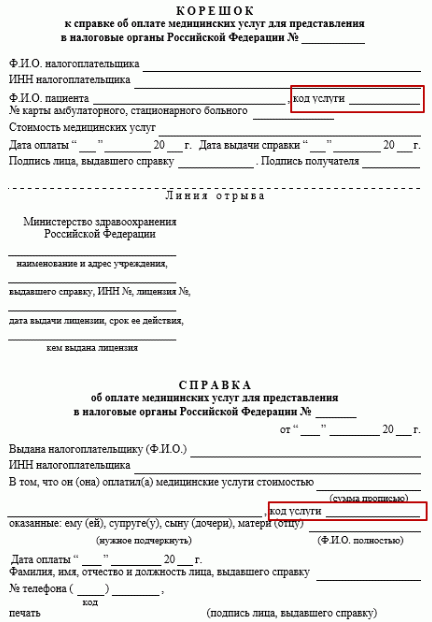

Начинать заполнение 3-НДФЛ за дорогостоящее лечение имеет смысл только при наличии специальной справки из медицинского учреждения со специальной пометкой (утв. приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001):

{kind=link}

Обратите внимание в этой справке на поле код услуги. Дорогостоящее лечение в 3-НДФЛ есть основание заявлять только, когда стоит значение «2». Если «1», значит, право на вычет за лечение ограничено стандартной суммой в 120 000 рублей.

От того, какой код стоит в данной справке, вы будете понимать обычное лечение или дорогостоящее лечение в 3-НДФЛ можно заявить. То есть реальная сумма, которую вы заплатили, значения не имеет.

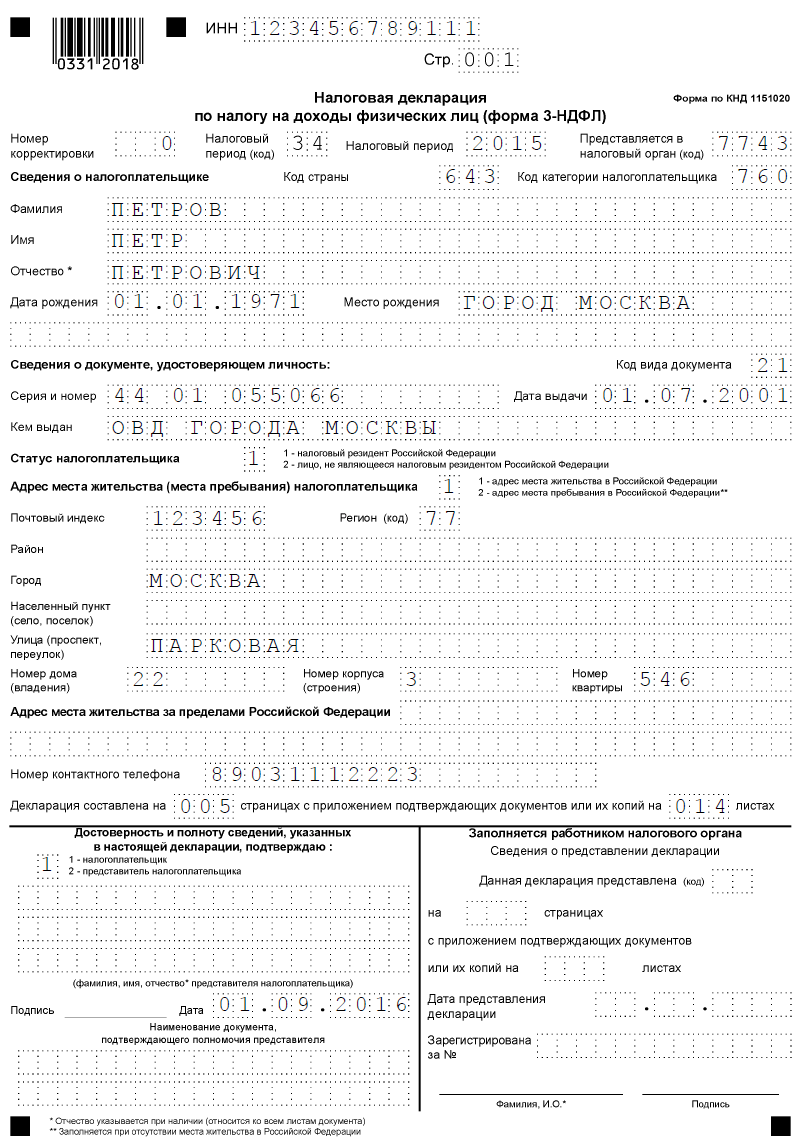

Указывать дорогостоящее лечение в декларации 3-НДФЛ довольно просто. Для этой цели предназначена строка 110 Листа Е1 (см. рисунок ниже). Особых правил ее заполнения не существует. Поэтому оформить образец 3-НДФЛ на дорогостоящее лечение обычно не вызывает затруднений.

{kind=link}

Также см. «Как заполнить 3-НДФЛ на лечение за 2016 год».

Перечень

На 2017 год, что относится к дорогостоящему лечению в 3-НДФЛ, перечислено в постановлении Правительства РФ от 19 марта 2001 года № 201. Вот полный перечень:

| № | Вид лечения |

|---|---|

| 1 | Хирургическое лечение врожденных аномалий (пороков развития) |

| 2 | Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии |

| 3 | Хирургическое лечение тяжелых форм болезней органов дыхания |

| 4 | Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий |

| 5 | Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства |

| 6 | Хирургическое лечение осложненных форм болезней органов пищеварения |

| 7 | Эндопротезирование и реконструктивно-восстановительные операции на суставах |

| 8 | Трансплантация органов (комплекса органов), тканей и костного мозга |

| 9 | Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов |

| 10 | Реконструктивные, пластические и реконструктивно-пластические операции |

| 11 | Терапевтическое лечение хромосомных нарушений и наследственных болезней |

| 12 | Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии |

| 13 | Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении |

| 14 | Терапевтическое лечение системных поражений соединительной ткани |

| 15 | Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей |

| 16 | Комбинированное лечение болезней поджелудочной железы |

| 17 | Комбинированное лечение злокачественных новообразований |

| 18 | Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий |

| 19 | Комбинированное лечение остеомиелита |

| 20 | Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода |

| 21 | Комбинированное лечение осложненных форм сахарного диабета |

| 22 | Комбинированное лечение наследственных болезней |

| 23 | Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата |

| 24 | Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более |

| 25 | Виды лечения, связанные с использованием гемо- и перитонеального диализа |

| 26 | Выхаживание недоношенных детей массой до 1,5 кг |

| 27 | Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона |

Заметим, что данный перечень за последние более чем 10 лет не претерпел серьезных изменений. Поэтому рассчитывать на появление в нём новых позиций особо не приходится.

А как же стоматология?

Один из самых популярных вопросов – входит ли в перечень дорогостоящего лечения для 3-НДФЛ стоматология? Оказывается – да. А именно – ТОЛЬКО операция по имплантации зубных протезов.

{kind=link}

Иное зубопротезирование (т. н. стоматология ортопедическая) имеет код услуги «1». То есть верхний предел вычета составляет 120 000 рублей вместе с иными социальными вычетами в налоговом периоде.

Эти выводы подтверждают письма Минздравсоцразвития России от 07 ноября 2006 года № 26949/МЗ-14 и от 08 ноября 2011 № 26-3/378332-2065.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Дорогостоящее лечение перечень для 3 ндфл

Получение социального вычета по отдельным видам лечения:

Размер социального налогового вычета на лечение и приобретение медикаментов, предусмотренного подпунктом 3 пункта 1 статьи 219 НК не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

Определить, относится ли лечение из Перечней медицинских услуг и медикаментов, при оплате которых предоставляется вычет, к дорогостоящему, можно по коду оказанных медицинским учреждением услуг, которые оплачивались за счёт налогоплательщика, указываемому в Справке об оплате медицинских услуг для представления в налоговые органы» (утв. Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256):

код 1 — лечение не является дорогостоящим;

Утвержден

Постановлением Правительства

Российской Федерации

от 19 марта 2001 г. № 201

(по состоянию на 1 января 2019 года)

Хирургическое лечение врожденных аномалий (пороков развития).

Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

Хирургическое лечение тяжелых форм болезней органов дыхания.

Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

Хирургическое лечение осложненных форм болезней органов пищеварения.

Эндопротезирование и реконструктивно-восстановительные операции на суставах.

Трансплантация органов (комплекса органов), тканей и костного мозга.

Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

Реконструктивные, пластические и реконструктивно-пластические операции.

Терапевтическое лечение хромосомных нарушений и наследственных болезней.

Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

Терапевтическое лечение системных поражений соединительной ткани.

Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

Комбинированное лечение болезней поджелудочной железы.

Комбинированное лечение злокачественных новообразований.

Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

Комбинированное лечение остеомиелита.

Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

Комбинированное лечение осложненных форм сахарного диабета.

Комбинированное лечение наследственных болезней.

Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

Виды лечения, связанные с использованием гемо- и перитонеального диализа.

Выхаживание недоношенных детей массой до 1,5 кг.

(по состоянию на 15 декабря 2014 года)

Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

Услуги по санитарному просвещению, оказываемые населению.

Размер социального налогового вычета по затратам на лечении бесплодия методом экстракорпорального оплодотворения (ЭКО)

Достаточно часто нам задают вопрос:

В каком размере можно получить социальный налоговый вычет по затратам на лечении бесплодия методом экстракорпорального оплодотворения (ЭКО)?

налогоплательщик, оплативший в налоговом периоде дорогостоящее лечение — лечение бесплодия методом экстракорпорального оплодотворения, может реализовать свое право на получение социального налогового вычета в размере фактически произведенных расходов на основании пункта 27 Перечня дорогостоящих видов лечения, расходы по оплате которых за счет средств налогоплательщика учитываются при определении суммы социального налогового вычета;

сумма примененного социального налогового вычета не может превышать сумму полученного в данном налоговом периоде дохода, облагаемого по ставке 13%;

перенос остатка неиспользованного социального налогового вычета в одном налоговом периоде на последующие налоговые периоды НК РФ не предусмотрен.

Размер налогового вычета по затратам на операции по протезированию и имплантации зубных протезов

Другой вопрос, который нам также достаточно часто задают:

В каком размере можно получить социальный налоговый вычет по затратам на операции по протезированию зубов и по имплантации зубных протезов?

На этот вопрос разные гос органы дают противоположные ответы:

Минздравсоцразвития России в своем Письме от 07.11.2006 № 26949/МЗ-14 считает, что такая операция входит в Перечень дорогостоящих видов лечения (пункт 9 Перечня), поэтому медицинское учреждение правомерно выдать справку для представления ее в налоговые органы с указанием кода услуги 2 при проведении указанной операции.

Перечень является исчерпывающим и расширенному толкованию не подлежит;

зубопротезирование в качестве одного из видов дорогостоящего лечения в указанный Перечень не включено,

поэтому налогоплательщик не вправе претендовать на получение социального налогового вычета по дорогостоящим видам лечения.

В такой ситуации некоторые консультанты апеллируют к следующим аргументам:

в справке об оплате медицинских услуг (форма утверждена Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) документе фиксируется вид лечения — обычный или дорогостоящий. У обычной услуги код 1, а у дорогостоящей — 2;

отнесение конкретного вида лечения к предусмотренным в Перечнях медицинских услуг и дорогостоящих видов лечения — в настоящее время прерогатива Минздрава России, а до него решалось Минздравсоцразвития России,

поэтому приходят к выводу о том, что налогоплательщик вправе претендовать на вычет в размере фактически понесенных расходов.

По нашему мнению, необходимо исходить из позиции ФНС, которая уполномочена давать разъяснения в области налогов и сборов. Также, до настоящего времени нам неизвестно ни об одном случае предоставления социального вычета по имплантации и протезированию зубов в размере понесенных расходов (если у кого-то есть такая практика — прошу сообщить об этом).

Информация размещена в 2008 году. Дополнена — 15.12.2014, 29.01.2019.

Перечень дорогостоящего лечения для 3-НДФЛ

Все мы болеем, тратим средства на восстановления собственного здоровья или для лечения близких. Иногда здоровье подводит и отделаться простыми таблетками или минимальным вмешательством врача не получается. При получении платных медицинских услуг налогоплательщик может оформить возврат части затраченных средств благодаря социальному налоговому вычету. Сюда же входит и дорогостоящее лечение, перечень которого установлен Постановлением Правительства России от 19 марта 2001 № 201.

Кто имеет право на вычет за лечение

Возможность прибегнуть к льготе предоставляется лицам, которые получают официальный налогооблагаемый доход. Вернуть средства разрешается при следующих условиях:

- оплата собственного лечение;

- оплата лечения несовершеннолетних детей;

- оплата лечения за брата или сестру;

- муж оплатил лечение жены и наоборот;

- дети заплатили за родительское лечение.

Компенсация полагается при обращении к платным медицинским услугам как в государственных, так и в частных медицинских учреждениях. Обязательное условие — организация, предоставляющая медицинские услуги, оформила лицензию и подтверждает пройденную аккредитацию.

Помимо граждан, которые вправе получить вычет, существует и категория лиц, для которых такая помощь недоступна. К таким гражданам относят:

- безработных;

- пенсионеров;

- женщин в отпуске по уходу за ребенком;

- студентов.

При этом в период оказания медицинской помощи или после нее эти категории граждан имели заработную плату или другой доход, с которого платили НДФЛ по ставке 13% — проблем с возмещение излишне уплаченных налогов не возникнет.

Иногда граждане ошибочно считают, что любая дорогая медицинская услуга относится к дорогостоящим, но это не так. Ярким примером заблуждения является установка брекетов — удовольствие не из дешевых, но к дорогостоящим не имеет никакого отношения.

Особенности дорогостоящего лечения

Отличаться помощь на эту категорию лечения будет отличаться от стандартных платных услуг главным образом отсутствием лимита в 120 тыс. руб. Подоходный налог возвращается в полном объёме с понесенных расходов, в том числе на приобретение лекарственных препаратов.

Если гражданин, нуждающийся в медицинской помощи, не уточнил будет ли являться услуга дорогостоящей, уточнить её категорию возможно в справке об оплате медицинских услуг. Обратив внимание на графу «код услуги», нуждающийся в лечении пациент видит значения 01 либо 02. В первом случае это недорогостоящее лечение, во втором – наоборот. Не забывайте, что затраченная на лечение сумма не может быть выше годового размера зарплаты.

Помимо услуг, причисляемых к разряду дорогостоящих, выделяют категорию стандартных. Помимо вышеупомянутого отличия — расчет денег к возврату будет проходить согласно установленному лимиту – 120 тысяч рублей, в этом случае есть важное отличие: в этот лимит входят расходы на учебу, на накопление пенсии и добровольное страхование. Таким образом, перед тем как оформлять документы, стоит определить вид и код услуги.

В этот список включаются как услуги, так и препараты. Лекарственные препараты и медицинские материалы приобретаются при необходимости за собственные средства при условии, что медикаменты назначены и рекомендованы в письменной форме врачом. При покупке средств по «собственной инициативе» возврата средств может и не быть. Сюда относят следующие препараты:

- миорелаксанты;

- анестетики местного действия;

- наркотические анальгетики;

- ненаркотические анальгетики;

- нестероидные противовоспалительные средства;

- антигистаминные и пр.

С дорогими медицинскими услугами можно более подробно ознакомиться в перечне.

Рекомендации по заполнению 3-НДФЛ

В связи с наличием двух видов услуг, оказываемых медицинскими работниками и организациями, важно учитывать особенности при заполнении декларации. Этот момент существенно важен при подаче документов в налоговую. В момент подачи бумаги при себе важно иметь справку с кодом услуги, согласно приказу Минздрава России номер 289, МНС РФ номер БГ-3–04/256 от 25.07.01. Далее, в декларации указана строка 110 листа Е1 – «сумма расходов по дорогостоящему лечению» и вносится нужная цифра. Она же вписывается в 120 строку.

Вносить и суммировать в одну 3-НДФЛ можно оба вида лечений. Сумма вычетов указана в графе с кодом 180.

Перечень видов дорогостоящего лечения для 3-НДФЛ

В медицине есть определенный перечень заболеваний, требующих проведения дорогостоящего лечения. В связи с крупными суммами средств, которые на него затрачиваются, граждане могут получить льготу. Это значит, что официально трудоустроенные лица имеют возможность возврата части потраченных денежных средств.

Для этого в налоговый орган следует предоставить набор документов, включая справку об оплате медицинских услуг. В статье будет рассмотрен список видов дорогостоящего лечения для 3-НДФЛ.

Нормативно-правовая регламентация

Перечень направлений дорогостоящей терапии для формы 3-НДФЛ представлен в Постановлении Правительства РФ №201 от 19.03.2001. Если гражданин получает дорогой медицинский сервис и платит за него из собственных средств, он может получить возврат подоходного налога.

Граждане, выплачивающие налоги государству, могут рассчитывать на получение определенных налоговых льгот. Они распространяются на следующие финансовые операции:

- приобретение жилья;

- прохождение обучения;

- организация лечения и т.д.

- Расходы, понесенные в целях получения медицинских услуг, относящихся к перечню, установленному на законодательном уровне.

- Медикаменты, которые предполагают получение возврата части денежных средств с уплаченного налога.

- Взносы, используемые для оплаты ОМС и ДМС.

Общий перечень является достаточно широким. Если рассматривать его в краткой форме, можно выделить следующие направления:

- терапевтические процедуры, проводимые в процессе лечения заболеваний соединительной ткани;

- хирургическое вмешательство;

- стоматологические услуги;

- консультация пациентов;

- диагностические комплексы, включающие лабораторные исследования;

- реабилитационные расходы;

- ЭКО.

Издержки, связанные с организацией лечения, могут быть средними и высокими. Процедура и размер возврата подоходного налога для каждого направления рассчитывается по отдельности, поэтому суммирование затрат не происходит.

Также есть еще несколько законодательных норм, регулирующих данный процесс:

- Абзац 4 пункта 1 статьи 219 НК РФ, согласно которому происходит зачет расходов в вычет, вне зависимости от израсходованной суммы.

- Письмо ФНС №ГД-3-11/1023@ от 19 февраля 2018 года, в котором прописано, что вопрос, связанный с отнесением конкретных медицинских процедур к рассматриваемому перечню, решается конкретной больницей/клиникой.

- Письмо УФНС России по г. Москве №28-10/026561 от 19 марта 2008 года, в котором сказано, что дорогостоящее лечение не должно включать в себя цену, заплаченную за средства по уходу за больным человеком при реабилитации.

Как определить дорогостоящее лечение

Не каждое дорогостоящее лечение относится к перечню для 3-НДФЛ (вычета по налогам и сборам). Поэтому важную роль при возврате подоходного налога играет понимание различий между дорогостоящей терапией и обычным лечением.

Согласно ст. 219 п. 1 НК РФ, что величина налогового вычета определяется тем, относится ли лечение к категории дорогостоящего или является обычным.

- Дорогостоящая терапия, направления которой входят в перечень, установленный Правительством. Размер вычета – это сумма расходов, которые были произведены по факту. Т. е. человек, прошедший терапевтический курс, может рассчитывать на возврат 13% от величины понесенных расходов. Но есть и ограничение в виде суммы НДФЛ, которая была удержана за год.

- Обычные медицинские услуги. Они подразумевают утверждение лимита по величине налогового вычета. Он составляет до 120 000 руб., т. е. возврату подлежит максимум 13% от данной величины (15 600 руб.).

Конкретная сумма возврата определяется в декларации 3-НДФЛ. В процессе оплаты медицинских услуг по повышенному тарифу происходит заполнение графы «сумма расходов по дорогостоящим видам лечения». Если оно не является дорогостоящим, осуществляется заполнение поля «сумма, уплаченная за медицинские услуги».

На практике принято использовать два перечня. Один из них содержит список видов дорогостоящего лечения, второй – список медицинских услуг. Представитель лечебного учреждения, осуществляющий заполнение справки об оплате медицинских услуг, производит сверку с данными перечнями и осуществляет выбор соответствующего кода услуги, который может быть равен 1 или 2.

С помощью данного подхода определить, что имеет отношение к дорогому лечению, а что к нему не относится, не составит особого труда.

Кто вправе рассчитывать на возврат средств за лечение

Получить возврат средств за лечение можно, если:

- услуга оказана официально во время проведения общей или частной терапии;

- процедуры были приобретены для детей до 18 лет, родителей, супругов и для самих работающих граждан;

- медицинские услуги оказывались на платной основе;

- лечение относится к перечню сервисов, за который полагается вычет, установленный на государственном уровне;

- медучреждение, в котором производилось лечение, обладает специальной разрешительной документацией.

Какие документы потребуются

Для получения вычета по подоходному налогу потребуется предоставить в бухгалтерию предприятия или в налоговую службу определенный перечень документов:

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- договоры с медицинскими учреждениями, в которых происходило получение услуг;

- лицензии и прочие виды разрешительной документации;

- справки, подтверждающие факт оплаты услуг терапии и диагностики;

- квитанции и чеки, подтверждающие факт расчета с медучреждением;

- документы, свидетельствующие о родстве, если вычет предоставляется за лечение не самого работника, а его родственников (свидетельство о браке, рождении);

- рецептуры на лекарственные препараты, содержащие печати для налоговых служб Российской Федерации.

Что потребуется для получения вычета: перечень действий

Чтобы организовать возврат части средств, которые были затрачены на терапевтические процедуры, необходимо произвести комплекс действий:

- Собрать перечень документов, которые подтверждают личность, факт уплаты налогов, обоснованность понесенных затрат, родство.

- Заполнить стандартную форму декларации 3-НДФЛ.

- Предоставить комплекс документов в налоговую службу в личном порядке, обратившись по месту прописки. В качестве альтернативы документы можно отправить по почте ценным письмом, содержащим опись.

- Оформить специальный счет в целях организации безналичного перевода средств. Можно использовать существующий счет, открытый в банке.

- Написать заявление на возврат средств.

С 2016 года данная процедура подразумевает возможность получения вычета на рабочем месте пациента.

Подробный перечень направлений дорогостоящего лечения для получения налогового вычета

Детальный перечень терапевтических процедур, пройдя которые гражданин может рассчитывать на получение вычета, представлен ниже:

- хирургическое вмешательство в отношении врожденных пороков развития, тяжелых форм патологий кровеносной, дыхательной, пищеварительной, нервной системы;

- протезирование суставов, а также организация лечебных мероприятий, нацеленных на реконструкцию и восстановление;

- трансплантация отдельных органов и тканей, а также их групп;

- вставка протезов, металлоконструкций, кардиологических стимуляторов, электродов;

- пластическая хирургия;

- терапевтические процедуры в отношении нарушений хромосомного характера, злокачественных опухолей, воспалительных процессов, поражений системного типа;

- сложная дорогостоящая терапия тяжелых форм заболеваний кровеносной, дыхательной, пищеварительной системы;

- комбинированное лечение болезней поджелудочной железы, наследственных патологий, остеомиелита, сахарного диабета, наследственных заболеваний, осложнений беременности;

- комплекс терапевтических мероприятий при ожогах, подразумевающих площадь поражения в 30%;

- направления терапии, предполагающие активное применение диализа;

- затраты, понесенные при выхаживании недоношенных детей, родившихся с массой до 1,5 кг;

- лечение бесплодия посредством применения экстракорпорального оплодотворения, введения эмбриона внутриматочным способом.

Таким образом, перечень медицинских услуг, подразумевающих получение вычета, является достаточно широким. Он утвержден на законодательном уровне и регулярно обновляется. Во избежание проблем с законодательством стоит руководствоваться описанными нормативными актами, а также принимать во внимание положения конкретных лечебных заведений.

Дополнительно о возврате денежных средств представлено ниже на видео.

Перечень дорогостоящего лечения для налогового вычета

В статье 219 Налогового кодекса содержатся положения о социальных вычетах для резидентов России. Суть этих вычетов состоит в том, что государство возвращает налогоплательщику часть налогов, которые тот уплатил в бюджет. Одним из видов социального вычета является возврат налога на доходы за оплату лечения.

В статье 219 Налогового кодекса содержатся положения о социальных вычетах для резидентов России. Суть этих вычетов состоит в том, что государство возвращает налогоплательщику часть налогов, которые тот уплатил в бюджет. Одним из видов социального вычета является возврат налога на доходы за оплату лечения.

Перечень дорогостоящего лечения для получения вычета

Налоговое законодательство подразделяет затраты на лечение по видам оказываемых медицинских услуг:

Надо отметить, что само понятие «дорогостоящее» не определяется только суммой, которую оплатил налогоплательщик за лекарства или медицинские процедуры. Оно должно входить в перечень дорогостоящих видов, утвержденный Постановлением Правительства Российской Федерации от 19 марта 2001 г. N 201.

На сегодняшний день в Перечень входит 27 видов медицинских услуг, и это, в основном, хирургические вмешательства:

- исправление врожденных аномалий и пороков развития человека;

- лечение тяжелых форм болезней системы кровообращения, нервной системы и органов дыхания;

- лечение тяжелых форм глазных болезней и органов пищеварения;

- эндопротезирование суставов и трансплантация костного мозга, органов и тканей;

- установка различных имплантатов (кардиостимуляторы и другие);

- пластические и реконструктивные операции;

В Перечень входит также терапия хромосомных нарушений, наследственных болезней, злокачественных новообразований, остеомиелита, наследственной гемофилии.

К дорогостоящему лечению относят комбинированное лечение перечисленных болезней (хирургия плюс терапия), а также комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более и выхаживание недоношенных детей массой тела до 1,5 кг. Позднее в этот перечень было внесено лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Чтобы наверняка узнать, какое лечение считается дорогостоящим для возврата налога, не обязательно изучать этот перечень. Дело в том, что для получения вычета налогоплательщику понадобится медицинская справка, в которой доктор поставит код дорогостоящего лечения для налоговой инспекции.

Дорогостоящее лечение: перечень документов для получения вычета

Получить социальный налоговый вычет на дорогостоящее лечение можно при соблюдении следующих обязательных условий:

- У налогоплательщика должен быть перечислен в бюджет налог на доходы по ставке 13% (чтобы было что возвращать).

- Медицинское учреждение, предоставившее дорогостоящее лечение, должно иметь лицензию на данный вид деятельности, выданную на основании Российского законодательства.

- В медицинской справке, выданной лечебным учреждением, должен быть проставлен код услуги дорогостоящего лечения — 2.

Налоговым законодательством не ограничивается сумма расходов, но получить возврат налога за дорогостоящее лечение можно только в той сумме, которая уже перечислена в бюджет.

Чтобы получить налоговый вычет, надо предоставить в налоговую инспекцию следующие документы:

- Налоговая декларация по форме 3-НДФЛ.

- Справка о заработной плате формы 2- НДФЛ.

- Заявление на предоставление вычета на дорогостоящее лечение.

- Удостоверение личности (паспорт).

- Копия лицензии медицинского учреждения.

- Договор на предоставление медицинских услуг.

- Медицинская справка о предоставленном лечении (код справки дорогостоящего лечения — 2).

- Финансовые документы, подтверждающие оплату за лечение (кассовые чеки, платежные поручения, квитанции почтовых переводов и другие)

Надо ли предоставлять в налоговую инспекцию список дорогостоящего лечения для налогового вычета? Нет, это не входит в обязанности налогоплательщика. Такой список есть в медицинском учреждении, а пациенту надо только проследить, чтобы в справке доктор обязательно проставил правильный код услуги — 2.

Таким образом, не все виды лечения зубов относятся к дорогостоящим процедурам, а только операции по их имплантации.

Дорогостоящее лечение перечень для 3 НДФЛ: кто может получить вычет

Российское налоговое законодательство позволяет получить социальный налоговый вычет на дорогостоящее лечение не только на себя лично, но и на членов своей семьи:

- «вторую половинку» (супругу или супруга);

- отца и матери;

- несовершеннолетних детей (до 18 лет), в том числе, усыновленных;

- подопечных, тоже до 18 лет.

При оформлении налогового вычета за членов семьи к перечисленным документам надо добавить доказательство родства с этим человеком:

- свидетельство о рождении (для детей);

- копию приказа об установлении опеки или попечительства (для опекаемых);

- документ о заключении брака (для супругов);

- свидетельство о рождении самого заявителя (для родителей).

При оформлении социального налогового вычета на дорогостоящее лечение родственников необходимо правильно заключить договор с медицинским учреждением:

- Стороной договора должен быть тот гражданин, кто претендует на получение вычета.

- В тексте договора надо указать информацию о том, кто будет получать медицинские услуги.

- Все платежные документы должны быть оформлены от имени того лица, которое претендует на получение вычета на дорогостоящее лечение.

Иногда возникают ситуации, когда налогоплательщик, претендующий на социальный вычет по дорогостоящему лечению, не имеет возможности лично внести деньги за медицинские услуги. В этом случае налоговые органы допускают оплату по доверенности. То есть, налогоплательщик выписывает доверенность на другое лицо, которое производит все платежи, а потом копию доверенности предоставляет в налоговую инспекцию.

Для оплаты лечения должны быть использованы только собственные или кредитные средства. При использовании средств работодателя или каких-либо государственных программ социальный вычет на лечение, в том числе, дорогостоящее, не предоставляется.

Налоговая декларация по форме 3-НДФЛ может быть предоставлена в налоговые органы сразу после окончания того календарного года, в котором произведена оплата за дорогостоящее лечение.

>justice pro…

- >JUSTICE INSTAGRAM

-

JUSTICE NEW POSTS

- Налоговый вычет за медкомиссию на права и медосмотр

- Специфика налогового вычета по процентам по ипотеке. Как вернуть проценты по ипотеке через налоговую

- Письмо Минфина РФ от 20.03.2018 N 03-04-05/17128

- Налоговый вычет при покупке квартиры в рассрочку

- Письмо Минфина РФ от 25.12.2018 г. N 03-04-05/94619

- Письмо ФНС РФ от 22 апреля 2019 г. N БС-3-11/3874@

- Письмо Минфина РФ от 16.10.2018 N 03-04-05/74204

- Письмо Минфина РФ от 28.04.2018 N 03-04-06/29474

- Письмо Минфина РФ от 12.04.2019 N 03-04-05/25978

- Письмо Минфина РФ от 08.05.19 N 03-04-05/33854

- Письмо Минфина РФ от 05.07.2018 N 03-04-05/46664

- Налоговый вычет при покупке гаража и машино-места на парковке

- Письмо Минфина РФ от 21.05.2010 г. N 03-04-05/7-283

- Налоговый вычет за покупку квартиры, если не работаешь. Можно ли безработному получить имущественный вычет?

- Письмо ФНС РФ от 08.07.2019 г. N БС-4-11/13309

- Письмо ФНС от 03.09.2019 г. N БС-3-11/7846@

- По каким доходам можно получить налоговый вычет

- Письмо Минфин РФ от 18.02.2010 N 03-04-05/7-62

- Письмо ФНС России от 25.04.2012 N ЕД-4-3/6995@

- Письмо Минфина РФ от 11.11.2016 N 03-04-05/66297

- >Реклама

- > JUSTICE PROJECT

-

РУБРИКИ

- Важные публикации

- Взаимодействие с государственными органами

- Взаимодействие с корпорациями

- ДДУ

- ДТП

- Защита авторских прав

- Защита прав автолюбителей

- Защита прав акционеров

- Защита прав в Суде

- Защита прав в сфере семьи и брака

- Защита прав вкладчиков

- Защита прав граждан-физических лиц

- Защита прав заемщиков

- Защита прав пациентов

- Защита прав потребителей

- Защита прав предпринимателей

- Защита прав собственников

- Защита прав трудящихся

- Мать и дитя

- МВД

- Налоги

- Налоговый вычет

- Общественная деятельность

- Отрицательные отзывы. Позорный столб

- Положительные отзывы. Доска почета

- Представление интересов

- Стажировка

- Судебная защита прав граждан

- Судебная защита прав предпринимателей

- ЭКО

- Юридическая помощь на безвозмездной основе

- Юридические документы. Образцы для составления

- >АРХИВ JUSTICE АРХИВ JUSTICE

-

JUSTICE КАЛЕНДАРЬ

Май 2018

Пн Вт Ср Чт Пт Сб Вс » Апр 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 -

Админ-панель

- Регистрация

- Войти

- Публикации RSS

- Комментарии RSS

- WordPress

Если у вас, родителей, супруга или детей было дорогостоящее лечение за счет бюджета, все равно есть шанс вернуть НДФЛ — за счет расходов на материалы для операции. Например, при покупке кардиостимулятора, стентов или гамма-гвоздя. ФНС объяснила, как это сделать и какие документы нужно собрать для вычета.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Это еще одна инструкция по возврату своих денег из бюджета, причем без ограничения по сумме. В налоговом кодексе про это ничего не написано, поэтому сохраните наш разбор и поделитесь им с теми, кто платит за медицину.

Инструкция: вычеты за дорогостоящее лечение и материалы

При оплате дорогостоящего лечения можно вернуть 13% с полной суммы расходов. Налог вернут, даже если операция была бесплатной, но пришлось потратиться на материалы.

Вот как все оформить:

- Получите в больнице или клинике выписку о том, какое лечение произведено и какие материалы для него назначены: протезы, стенты, имплантаты, стимуляторы.

- Возьмите справку об оплате медицинских услуг. Для дорогостоящего лечения должен стоять код «2». Если операция была бесплатной, в графе для стоимости будет 0.

- Соберите чеки на оплату лечения и материалов. Налог вернут со всей суммы расходов — без учета лимита. При бесплатных операциях можно вернуть 13% от стоимости материалов.

- Возьмите справку о праве на вычет для работодателя или заполните декларацию. Вернуть налог можно за три предыдущих года.

Поделиться с теми, кто платит за медицину:

Поделиться с теми, кто платит за медицину

О каком вычете речь?

Разъяснения ФНС касаются налогового вычета по расходам на лечение. Его могут использовать резиденты РФ, которые платят за анализы, операции, обследования и лекарства. Они могут уменьшить свой доход при расчете НДФЛ — налоговая база уменьшится и появится переплата, которую можно вернуть из бюджета.

Этот вид социального вычета можно получить при оплате медицинских расходов за себя, супруга, родителей и детей. При условии, что доходы облагаются НДФЛ по ставке 13%. Налог вернут с суммы, которая фактически уплачена за год, но с учетом лимита — 120 000 Р в год. То есть при покупке антибиотиков, оплате анализов крови и лечения зубов можно вернуть максимум 13% от лимита — 15 600 рублей.

Но есть виды лечения, для которых нет ограничений по сумме для возврата НДФЛ. О них и идет речь в недавнем письме налоговой.

Как возвращают налог за дорогостоящее лечение?

При оплате дорогостоящего лечения нет ограничения по сумме вычета. Вот что это значит.

С точки зрения лимита расходов лечение делится на два вида:

- Обычное — это анализы, приемы, лекарства и процедуры, за которые возвращают налог с учетом ограничения. НДФЛ за такое лечение можно вернуть только по расходам в пределах 120 000 Р. Это, например, анализ крови на сахар, прием платного окулиста, удаление зуба у ребенка или таблетки от давления для мамы. Даже если таких расходов у человека на 150 000 Р в год, вычет составит 120 000 Р, а налог к возврату — максимум 15 600 Р.

- Дорогостоящее — это виды лечения из специального перечня. Например, при тяжелых заболеваниях нервной системы, замене суставов, выхаживании недоношенных детей, врожденных пороках или ЭКО. При их оплате налог возвращают без учета лимита. Его просто нет: сколько оплачено, столько и можно заявить к вычету. Если операция обошлась в 300 000 Р, за год можно вернуть 13% от всей суммы — то есть 39 000 Р.

При лечении одной и той же болезни могут быть оба вида расходов. Одна сумма войдет в состав лимита, а с другой вернут 13% без ограничения.

Например, если у пациента болит нога, он может обратиться в платную клинику и заплатить за прием хирурга и невролога. Там назначат лекарства и анализы. Все это обычное лечение с кодом «1» — расходы на обследования, анализы и мази войдут в состав социального вычета с учетом ограничения по сумме. А потом выяснится, что лечение не помогает и нужна замена сустава. Операцию проведут за счет средств ОМС, но попросят купить эндопротез. Это уже дорогостоящее лечение, поэтому стоимость эндопротеза не войдет в 120 000 рублей лимита — налог вернут со всей суммы расходов на материалы для операции. А если и саму операцию сделать платно, из бюджета можно забрать 13% от всей суммы. Получится, что за лечение одной и той же ноги дадут справки с разными кодами лечения: с лимитом и без него.

Как узнать, что лечение дорогостоящее и можно вернуть налог со всей суммы?

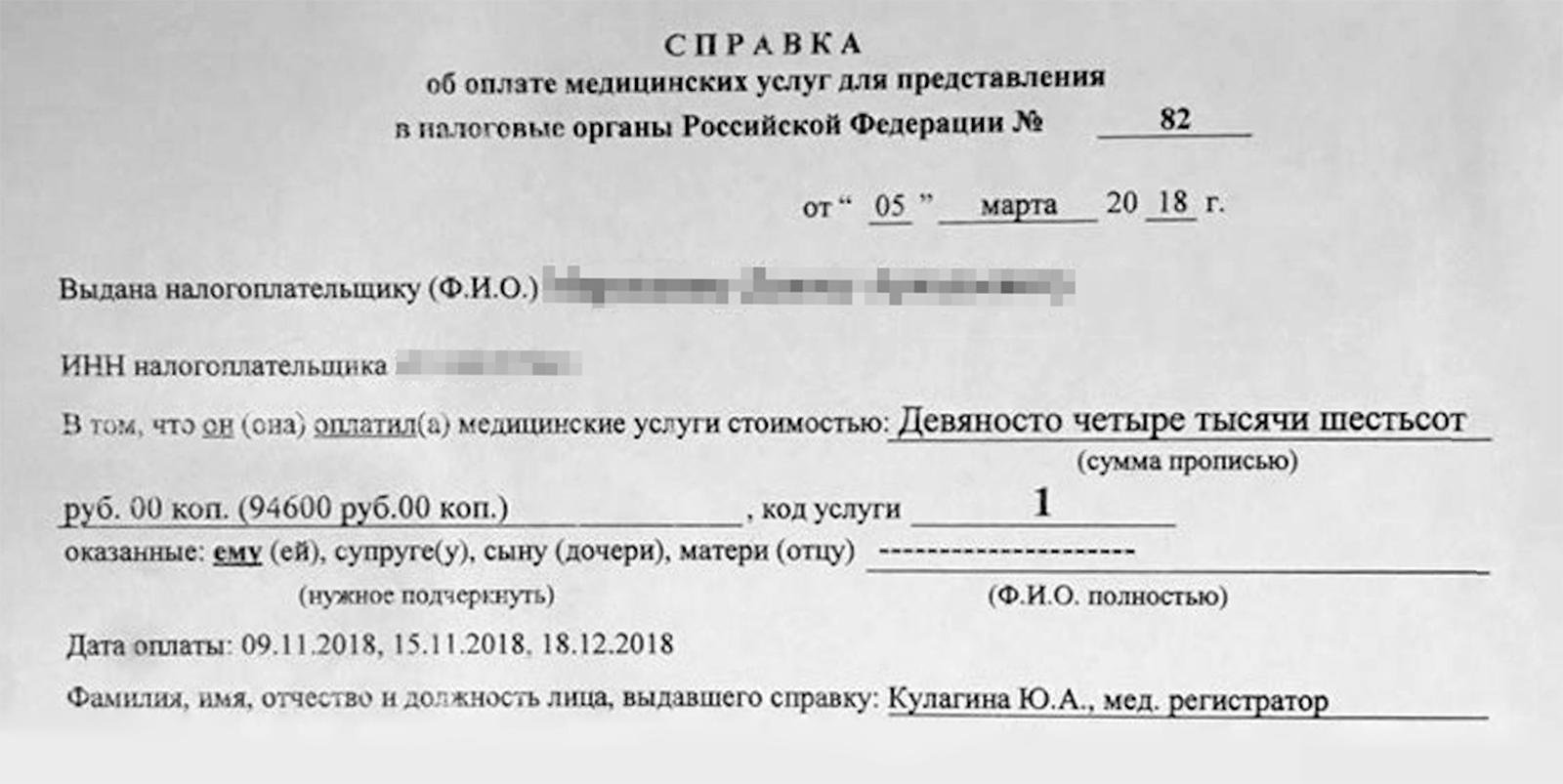

Вид лечения определяет медицинская организация: платная клиника, стоматологический кабинет или больница. Они указывают в справке код: «1» — для обычного лечения, «2» — для дорогостоящего.

Если вы потратили на лечение зубов 300 тысяч рублей за год, это не значит, что с точки зрения вычета лечение дорогостоящее. Дорогие циркониевые виниры — это обычное лечение, при оплате которого НДФЛ возвращают в пределах 15 600 рублей в год.

Хотя лечение зубов обошлось почти в 100 тысяч рублей, дорогостоящим для вычета оно не считается

Хотя лечение зубов обошлось почти в 100 тысяч рублей, дорогостоящим для вычета оно не считается

Если в справке стоит код «2», то лечение дорогостоящее и лимита для вычета нет. Такие расходы в декларации нужно указывать в отдельной строке. Налог вернут со всей потраченной суммы.

Для дорогостоящего лечения в декларации есть отдельное поле. Сумму в этой строке нужно подтвердить справкой с кодом «2»

Если лечение бесплатное, а материалы за счет пациента

Бывает так, что операцию из списка дорогостоящего лечения делают за счет бюджета. Например, операцию по замене сустава пожилой маме делают по полису ОМС, но сам эндопротез — за деньги, потому что в больнице нет нужной конструкции. Или кардиостимулятор отцу установят бесплатно, но его придется купить. То есть услуги больницы бесплатные, но материалы — за свой счет.

В таких случаях дорогостоящее лечение налогоплательщику ничего не стоит, у него нет затрат на саму операцию. И хотя она в списке правительства, но вычет заявить нельзя: для этого нужны фактические расходы.

Зато можно вернуть налог со стоимости материалов для дорогостоящего лечения — то есть 13% от тех сумм, что потрачены на эндопротезы, кардиостимуляторы, стенты или искусственный хрусталик. Ограничения по сумме тоже не будет. ФНС объясняла это еще в 2006 году, а недавно подтвердила свою позицию.

Даже если операция была бесплатной, заберите из бюджета 13% от расходов на материалы.

Какими документами подтверждать расходы на материалы для дорогостоящего лечения?

Чтобы вернуть 13% от стоимости материалов для дорогостоящего лечения, нужно приложить к декларации пакет документов. Одних только чеков на оплату стентов или протезов недостаточно. Вот полный список документов для подтверждения права на вычет:

- Справка об оплате медицинских услуг с кодом «2». Она подтверждает, что лечение дорогостоящее. Если операция была бесплатной, в справке нужно написать, что стоимость лечения — 0 рублей.

- Выписка, которая подтверждает, что для дорогостоящего лечения конкретного человека нужны именно эти материалы и их назначил врач.

- Платежные документы на оплату материалов: выписки из банка, чеки, квитанции.

Справку можно взять даже через год после операции, чеки получите при оплате материалов, а вот выписку дадут сразу по окончании лечения — и потом изменить ее будет проблематично. Врач может не написать там о назначении конкретных материалов, а без этого вычет не дадут. Следите, чтобы нужная информация была в документах, иначе не получится доказать, что протез или имплантат вы купили именно для этой операции и именно себе или своему родственнику.

Налог со стоимости материалов вернут независимо от того, была операция платной или бесплатной. Основное условие — собрать документы и оплатить расходы своими деньгами.

Как вернуть налог при оплате дорогостоящего лечения?

Есть два способа вернуть НДФЛ с помощью социального вычета. Они одинаково работают для обычного и дорогостоящего лечения.

Через работодателя — в текущем году. Для этого нужна справка о праве на вычет. Ее сделают в налоговой в течение 30 дней — по заявлению. Декларация не нужна. Заявление можно подать сразу после оплаты операции и материалов — в том же году, когда были расходы. Когда налоговая подтвердит право на вычет, справку нужно отнести в бухгалтерию на работе: там перестанут удерживать НДФЛ и отдадут 13% от стоимости лечения вместе с очередной зарплатой.

По декларации — в следующем году. Если нет трудового договора или не хочется, чтобы работодатель был в курсе вычетов, можно дождаться конца года и подать декларацию по форме 3-НДФЛ. Тогда работодатель будет удерживать налог как обычно, а потом его вернут из бюджета вам на счет. Но придется подождать около четырех месяцев, пока все проверят. Если операция была бесплатной, в декларации нужно указать только стоимость материалов по чекам.

Если не знали о вычете за материалы для бесплатной операции

Вычет в размере стоимости материалов для бесплатной операции из списка дорогостоящего лечения можно заявить в течение трех лет. В 2019 году можно подать декларацию и вернуть налог за 2018, 2017 и 2016 годы. Например, если в 2016 году маме или супругу сделали операцию за счет бюджета, но протез пришлось купить за свои деньги, а о вычете узнали только сейчас, еще не поздно вернуть налог.

Через работодателя сделать это уже не получится: так можно только в том году, когда были расходы. Но ничто не мешает подать декларацию. Главное — сделать это по нужной форме, именно за 2016 год. Удобнее всего — через личный кабинет.

>Лечение И Дорогостоящее Лечение Перечень Для 3ндфл

Обратите внимание в этой справке на поле код услуги. Дорогостоящее лечение в 3-НДФЛ есть основание заявлять только, когда стоит значение «2». Если «1», значит, право на вычет за лечение ограничено стандартной суммой в 120 000 рублей.

Начинать заполнение 3-НДФЛ за дорогостоящее лечение имеет смысл только при наличии специальной справки из медицинского учреждения со специальной пометкой (утв. приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001):

Пример заполнения 3 НДФЛ на дорогостоящее лечение

Для того, чтобы получить вычет за дорогостоящее лечение, нужно собрать и предоставить в налоговую инспекцию пакет документов. Одним из них является декларация по форме 3 НДФЛ, которую лицо заполняет самостоятельно. Ее можно заполнить, просто скачав бланк, или через специальную программу на сайте ФНС.

В этой статье мы приведем пример заполнения 3 НДФЛ на дорогостоящее лечение. Как известно, болеть – это не только неприятно, но и весьма затратно. Чтобы возместить расходы на лечение работающим гражданам, налоговая система нашей страны предусмотрела социальный вычет за лечение и потраченные медикаменты. Особенно это актуально для возмещения за дорогостоящее лечение, ведь по этой категории не существует ограничения суммы, принимаемых к вычету расходов. Иными словами, затраты на дорогостоящее лечение учитываются в полном объеме. Но ограничение все-таки существует: возмещение не может быть больше, чем уплаченная в течение года сумма налога на доходы физических лиц.

Дорогостоящее лечение: перечень для 3 НДФЛ

Для получения вычета к декларации по НДФЛ нужно приложить справку об оплате услуг, выданную медучреждением на основании чеков. В ней указывается стоимость услуг и специальный код: обычное лечение – «1», дорогостоящее — «2». От указанного кода зависит объем вычета. Согласно Классификатору видов деятельности (ОК 004-93) в состав медуслуг входит лечение, проведение анализов в поликлиниках. То есть, документы, подтверждающие дорогостоящее лечение, перечень для 3-НДФЛ которых был представлен ранее, можно получить не только в государственной поликлинике, но и в частной лаборатории.

Предельная сумма вычета — 120 тыс. руб. Указанное ограничение распространяется на все виды выплат (пенсионные взносы, обучение). Затраты, превышающие указанный предел, относятся к расходам на дорогостоящее лечение. По ним государственных ограничений не предусмотрено. Вычет рассчитывается исходя из всей суммы расходов, потраченной на медикаменты.

Дорогостоящее лечение: перечень для 3-НДФЛ

- Перечень медицинских услуг в медицинских учреждениях РФ, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет. В нем указаны самые общие формулировки оказываемых медуслуг и по большому счету под него подпадает практически любое лечение. Со стоимости этих услуг вычет предоставляется в пределах 120 тыс. руб. с учетом других социальных вычетов, предоставляемых физлицу за тот же год (п. 2 ст. 219 НК РФ);

- Перечень дорогостоящих видов лечения в медицинских учреждениях РФ. В этом списке содержатся более конкретные виды услуг. По расходам на дорогостоящее лечение вычет предоставляется в полной сумме затрат без ограничений (пп. 3 п. 1 ст. 219 НК РФ). То есть сколько денег потратили на него, в такой сумме вам вычет и предоставят при условии, что:

- ваши документы, подтверждающие право на социальный вычет, в порядке, в том числе декларация 3-НДФЛ с вычетом на лечение;

- ваши доходы за год, в котором были оказаны и оплачены дорогостоящие медицинские услуги, превысили сумму расходов на лечение и лекарства или равны ей.

По расходам на собственное лечение и лечение членов семьи, а также расходам на лекарственные препараты может быть предоставлен социальный вычет. По каким медуслугам можно получить вычет (пп. 3 п. 1 ст. 219 НК РФ)? Есть два перечня, в которых они поименованы (утв. Постановлением Правительства РФ от 19.03.2001 N 201):

Что относится к дорогостоящему лечению: код для налоговой

Допускается привлекать к лечению не только государственные учреждения, но и частные медицинские центры или клиники, при условии наличия у негосударственных структур соответствующих лицензий на медицинскую деятельность, включая те виды работ, которые были оказаны декларанту или его близким родственникам.

Декларация должна быть в обязательном порядке подписана заявителем, который своей подписью гарантирует правильность введенных сведений. Отсутствие подписи на 3-НДФЛ также влечет за собой отказ в приеме документов к рассмотрению. После того как декларация заполнена, остается обратиться за вычетом в налоговую и ожидать безналичного перечисления о указанным в заявлении реквизитам.

Как вы можете наблюдать, чтобы получить деньги, важно соответствовать множеству критериев, однако очень многие подходящие под них кандидатуры даже не знают о праве на компенсацию. Разумеется, 13% — небольшая часть от уплаченных средств, но даже их возвращение может сыграть значительную роль для благосостояния больного.

Что касается списка лекарственных препаратов, за которые гражданам полагается компенсация, то солидное количество пунктов не позволило включить его в данный материал, однако его с легкостью можно найти на просторах интернета.

Justice pro

Иногда приходится оплачивать лечение, которое может стоить достаточно дорого. Но есть возможность вернуть часть потраченных средств, получив налоговый вычет за лечение. В налоговые органы необходимо представить пакет документов, в том числе справку об оплате медицинских услуг, другие документы для 3 НДФЛ. Перечень дорогостоящего лечения позволяет определить, какое лечение является дорогостоящим и вернуть бОльшую сумму налога, чем при обычном лечении.

Дорогостоящему лечению соответствует код услуги 2. Код 2 в справке об оплате медуслуг (образец) подтверждает, что Вы оплатили именно дорогостоящее лечение. Перечень для 3-НДФЛ поможет Вам определить, правильный ли код услуги был выбран сотрудником медицинской организации.

3ндфл — дорогостоящее лечение

Перечень дорогостоящего лечения четко определен — смотрите сами попадаете туда или нет.

А письмо 03-04-06/7-55 про включение определенного лекарственного средства в перечень лекарствннных средств по которым предоставляется вычет.

ПЕРЕЧЕНЬ

ДОРОГОСТОЯЩИХ ВИДОВ ЛЕЧЕНИЯ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ

РОССИЙСКОЙ ФЕДЕРАЦИИ, РАЗМЕРЫ ФАКТИЧЕСКИ ПРОИЗВЕДЕННЫХ

НАЛОГОПЛАТЕЛЬЩИКОМ РАСХОДОВ ПО КОТОРЫМ УЧИТЫВАЮТСЯ

ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

Дорогостоящее лечение для людей, заполнивших 3-НДФЛ: перечень

- правильно заполненную форму 3-НДФЛ за минувший год;

- справку 2-НДФЛ с непосредственного места работы за прошлый налоговый год;

- копии договора, заключенного непосредственно с медучреждением, находящимся на территории РФ, что налогоплательщику оказаны услуги, входящие в перечень дорогостоящих. К таким документам могут быть отнесен эпикриз или же выписка из амбулаторной карты;

- справку, свидетельствующую о том, что оплата медицинских услуг произведена налогоплательщиком из собственного кармана. Данный документ имеет утвержденную правительством форму и должен быть предоставлен в налоговые органы;

- копию той лицензии, которой обладает медучреждение. Эта лицензия свидетельствует о том, что оно имеет право предоставлять тот тип услуг, которые были оказаны пациенту;

- бланки рецептов, в которых указано дорогостоящее лечение, назначенное больному;

- копии документов, которые подтверждают личную оплату налогоплательщиком собственного лечения либо лечения супруга или же ребенка;

- копию документа, свидетельствующего о заключении брака. Этот тип документа является просто необходимым, если налоговый вычет должен быть произведен за лечение не именно того человека, который уплатил налоги, а его супруга либо супруги. Если же вышеуказанный налоговый вычет оформляется за проведение лечебных манипуляций для ребенка, не достигнувшего совершеннолетия, необходимо предоставить его свидетельство о рождении.

Например, гражданин Болезненный А. С. на протяжении всего прошлого года зарабатывал по 30 тыс. руб. в месяц, в результате чего уплатил налогов в бюджет на сумму 46 тыс. руб. На протяжении того же года ему потребовалась либо медицинская помощь, либо дорогостоящее лечение на сумму 400 тыс. руб.

Дорогостоящее лечение перечень для 3 НДФЛ

Законодательство Российской Федерации в области налогообложения предполагает в некоторых случаях возврат налога, удержанного с заработной платы. Если физическое лицо строит квартиру, оплачивает обучение детей или проходит лечение в РФ. В случае дорогостоящего лечения перечень для 3 НДФЛ находится на сайте Федеральной налоговой службы. Мы расскажем, какое лечение относится к дорогостоящему и кто имеет право на такой налоговый вычет.

Несмотря на название налогового вычета, речь идет совсем не о стоимости. Точнее нет установленного денежного лимита, после которого лечение переходит в разряд «дорогостоящее». Все виды дорогостоящего лечения перечислены законодательно. Перечень составлен и утвержден в 2001 году.

Перечень дорогостоящих видов лечения

Второй раз обращаюсь в Контакт и снова исключительно хорошие впечатления. 1. Готовую декларацию на почту предложили выслать, т.к. опаздывал в аэропорт и не было времени ждать даже 20 минут. 2. Скидку сделали как постоянному клиенту. Приятно, что ценят клиентов и относятся с пониманием.

Два года назад заказывал в Контакт справку на покупку квартиры, с документами все ок – налоговая недочетов не выявила. За 2016 год уже компенсацию за обучение получил, тоже через Контакт справку делал. Что могу сказать – все отлично, рекомендую.

Это видео недоступно

Вот, что Вы узнаете:

0:16 Как дорогостоящее лечение сделать дешевле

0:45 За какое лечение можно получить возврат НДФЛ

1:45 Лечение — часть социального вычета. Делится на 2 вида.

2:25 кто может вернуть деньги за лечение

3:15 Дорогостоящее лечение

4:00 Сколько денег можно вернуть

6:46 Документы для налогового вычета за лечение

8:20 Социальный вычет можно получить на работе

8:50 Заполнение налоговой декларации 3НДФЛ

Дорогостоящее лечение — является одной из составляющих социального налогового вычета. Но в отличие от обычного лечения налоговый вычет с дорогостоящих медицинских услуг можно получить в размере 13 процентов от полной уплаченной суммы!

Перечень дорогостоящих медицинских услуг для получения вычета

- Сумма, потраченная на оплату медпомощи. Законом предусмотрено возмещение суммы, не превышающей 13% от понесенных расходов.

- Годовой доход физического лица, облагаемый налогом в 13%. Сумма налоговой компенсации не может превышать размер уплаченного за отчётный период НДФЛ, независимо от потраченных средств. Перенести компенсацию на последующие периоды, как, например, с имущественным вычетом, нельзя.

Возмещение излишне уплаченного налога за расходы на медпомощь, отнесённую к дорогой, предусмотрен для таких областей медицины как хирургия, трансплантация органов, лечение новообразований, эндокринных нарушений, лечение осложнений при сахарном диабете и т.д.

Вычет на лечение

«Медицинский» вычет предоставляется если налогоплательщиком в отчетном году оплачивались услуги, оказанные медицинскими организациями или ИП, ведущими меддеятельность. Общая сумма вычета принимается в размере произведенных расходов (включая приобретение лекарственных средств, прописанных врачом), при этом действует ограничение – соцвычеты в совокупности могут составлять не более 120 тыс. руб. в год, то есть вернуть можно до 15600 руб. (120000 х 13%).

Но существуют виды медуслуг, на которые данный лимит не распространяется, и вычет по ним предоставляется в сумме фактических расходов без ограничений. Это дорогостоящие виды лечения, выделенные Постановлением № 201 в отдельный список. Рассмотрим его подробнее.

Перечень дорогостоящих видов лечения для налогового вычета

Какие виды медицинских услуг относятся к перечню дорогостоящего лечения для налогового вычета, перечислено в третьей части Постановления № 201. Данный список включает:

-

Хирургическое лечение:

-

врожденных аномалий (пороков развития);

-

тяжелых болезней кровообращения (включая операции с применением лазера, коронарной ангиографии, аппарата искусственного кровообращения);

-

болезней органов дыхания (тяжелых форм);

-

болезней глаза (тяжелых форм и патологий);

-

заболеваний нервной системы (включая микронейрохирургию и эндовазальное вмешательство);

-

болезней пищеварительных органов (тяжелые формы);

-

суставов (эндопротезирование, реконструктивно-восстановительные операции).

-

Сюда же относится:

-

трансплантация тканей, костного мозга, органов (комплекса органов);

-

реплантация и имплантация (протезов, металлоконструкций, электрокардиостимуляторов, электродов); к дорогостоящим относят и операции по имплантации зубных протезов (это подтверждает Минздравсоцразвития РФ в своих письмах от 07.11.2006 № 26949/М314 и от 08.11.2011 № 26-3/378332-2065), но иные виды зубопротезирования дорогостоящими видами лечения не являются;

-

пластические операции (реконструктивные и реконструктивно-пластические).

-

Терапевтическое лечение:

-

хромосомных нарушений, наследственных заболеваний;

-

злокачественных новообразований щитовидки, эндокринных желез (включая протонную терапию);

-

острых воспалительных полиневропатий, осложнений миастении;

-

поражений (системных) соединительной ткани;

-

болезней дыхательных, пищеварительных органов, кровообращения в тяжелой форме у детей.

-

-

Комбинированное лечение, входящее в перечень услуг дорогостоящего лечения:

-

лечение болезней поджелудочной железы;

-

злокачественных новообразований;

-

нарушений свертываемости крови (наследственных), апластических анемий;

-

сахарного диабета (осложненные формы);

-

остеомиелита;

-

наследственных заболеваний;

-

болезней глаза и придаточного аппарата (тяжелые формы, сочетанная патология);

-

ожогов (при поражении 30% поверхности тела и более);

-

состояний пациенток, связанных с осложненным протеканием беременности, родов, послеродового периода.

-

Также в перечень дорогостоящих видов лечения включено:

-

лечение, при котором применяется гемо- и перитонеальный диализ;

-

выхаживание недоношенных младенцев (массой до 1,5 кг);

-

лечение бесплодия (включая метод ЭКО).

Как подтвердить дорогостоящее лечение: перечень для 3-НДФЛ

Чтобы получить соцвычет на лечение за 2019 год, налогоплательщик должен предоставить в ИФНС пакет документов, включая декларацию о доходах. Подавать ее можно в течение всего года, начиная с 01.01.2020. Если при этом заявляется и о доходах физлица за 2019 год, подать 3-НДФЛ следует не позднее 30.04.2020 г.

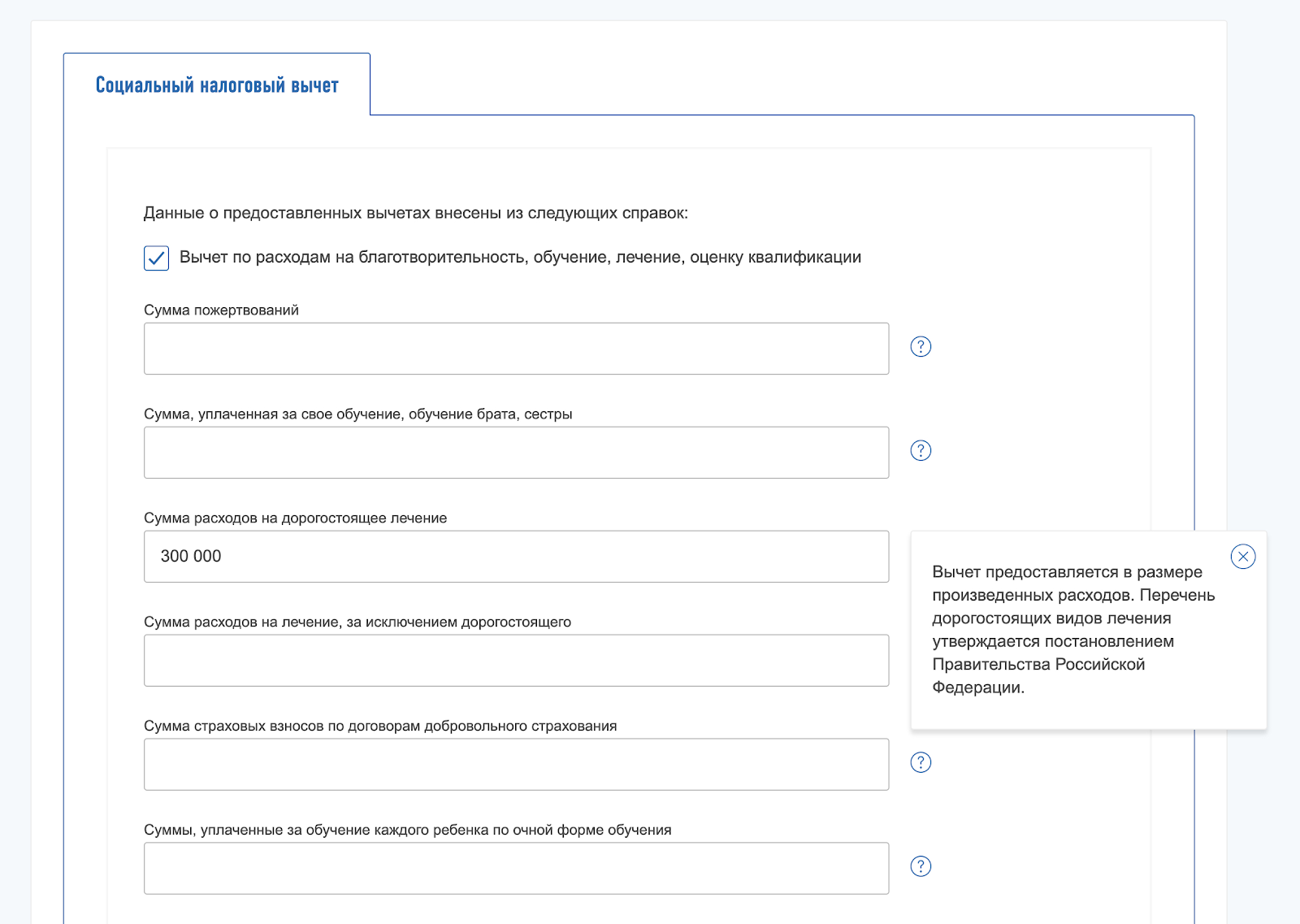

В состав документов на вычет входит:

-

декларация по форме 3-НДФЛ. Чтобы получить в 2020 году вычет за 2019 год, 3-НДФЛ следует заполнять по форме, утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506; образец заполнения 3-НДФЛ вы найдете ;

-

заявление на возврат НДФЛ с указанием реквизитов банковского счета налогоплательщика (если налог к возврату уже рассчитан в декларации);

-

справка 2-НДФЛ от работодателя за год, в котором производились медрасходы;

-

справка от медорганизации, оказавшей услуги лечения, по форме № 289 (подтверждает оплату медуслуг). Если проведено лечение, включенное в список дорогостоящих, в справке указывается код услуги «2». При указании кода «1» вычет может быть предоставлен в размере не более 120 тыс.руб.;

-

копия договора на медуслуги, копии лицензий, выданных медорганизации в соответствии с российским законодательством;

-

документы, подтверждающие назначение и приобретение за свой счет медицинских материалов, использованных при лечении;

-

если лечение оплачивалось за членов семьи, потребуются копии подтверждающих документов – свидетельства о рождении ребенка, о браке и т.д.

Читайте также: Как вернуть подоходный налог за лечение зубов

Налоговый вычет за дорогостоящее лечение

Принципиальное различие между простым и дорогостоящим лечением – размер налогового вычета. В статье «Медицинские услуги, лекарства и дорогостоящие виды лечения для налогового вычета» перечислены виды лечения, утвержденные Постановлением Правительства РФ от 19.03.2001 г. № 201.

Для того чтобы узнать вид своего лечения, не обязательно искать заболевание в длинном списке Постановления. Запросите в клинике, в которой вы лечились, «Справку об оплате медицинских услуг для предоставления в налоговые органы» и посмотрите строку «код услуги». Если стоит код №1, значит, лечение было простым. Если указан код №2 – дорогостоящим.

В отдельной статье мы подробно описали, что такое «Налоговый вычет за лечение». Ниже расскажем о том, как определить, было ли лечение дорогостоящим, что это значит, какие несет выгоды и как получить назад часть затрат.

Самый простой путь получить налоговый вычет за дорогостоящее лечение – зарегистрироваться в онлайн-сервисе НДФЛка.ру!

Условия для получения налогового вычета за дорогостоящее лечение

- вы налоговый резидент РФ;

- платите подоходный налог 13%;

- медицинское учреждение зарегистрировано на территории России;

- медицинское учреждение имеет лицензию;

- назначения выписаны лечащим врачом;

- в Справке об оплате медицинских услуг указан «код услуги №2»;

- вы оплачивали услуги и расходные материалы из собственных средств, а не получили их от работодателя или из благотворительного фонда;

- расходные материалы, стоимость которых вы планируете включить в вычет, были оплачены вами для дорогостоящего лечения;

- в клинике отсутствуют медикаменты и расходные материалы, необходимые вам для дорогостоящего лечения;

- покупка медикаментов и расходных материалов за счет пациента указана в договоре с лечебным учреждением;

- у вас есть справка из клиники о том, что расходные материалы были нужны для дорогостоящего лечения.

О включении дорогостоящих расходных материалов в налоговый вычет говорится в п. 2.2 Письма ФНС от 31 августа 2006 г. N САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов».

Проверьте свое право на налоговый вычет с личным экспертом онлайн-сервиса НДФЛка.ру!

За кого можно получить вычет

Распространена ситуация, когда в семье лечится один, а платит за него другой. Так часто происходит с пожилыми родителями, ведь отдать десятки тысяч рублей за операцию на суставе или терапию тяжелого заболевания – неподъемная ноша для пенсионера.

В ст. 219 НК РФ определен список родственников, за которых вы можете получить налоговый вычет, если оплачивали их лечение:

Если вы платите за себя или за родных из вышеприведенного списка, договор с клиникой может быть заключен на любого из вас. Главное условие – должно быть документальное подтверждение того, что именно вы понесли эти расходы.

Сумма вычета и сроки подачи документов

Итак, вы определились, что имеете право на налоговый вычет и что лечение было дорогостоящим. Сколько денег вы можете вернуть?

Для дорогостоящего лечения, в отличие от простого, не определена верхняя планка налогового вычета. Вы имеете право на возврат 13% от всех ваших расходов (подп. 3 п. 1 ст. 219 НК РФ).

Обратиться в инспекцию и подать декларацию 3-НДФЛ с заявлением на вычет разрешено по окончании налогового периода, то есть в следующем году после оплаты. В расчет берется календарный год с 1 января по 31 декабря.

Если вы платили за лечение в 2019 году, то документы подаются не ранее 2020 года. Вычет можно получить в течение трех лет с момента оплаты, поэтому в нашем примере это 2020, 2021 или 2022 год.

Помните! Вне зависимости от того, сколько денег в течение года вы потратили на дорогостоящее лечение, сумма возврата не может быть больше НДФЛ, выплаченного вами за этот год. Остаток на следующий год не переносится и сгорает.

Сведения о размере перечисленного подоходного налога содержатся в справке 2-НДФЛ с вашей работы. Этот документ, как и другие обязательные документы, подается в ИФНС по месту жительства.

Лечились в 2016 году? Успейте подать декларацию до конца 2019 года с онлайн-сервисом НДФЛка.ру! И не забудьте про последующие годы – мы сделаем для вас сразу несколько деклараций!

Дорогостоящая стоматология

Наиболее популярный вопрос – какая стоматологическая услуга относится к дорогостоящему лечению? Можно ли получить налоговый вычет по всем расходам за протезирование, установку брекетов или лечение зубов?

Давайте обратимся к Постановлению Правительства РФ от 19.03.2001 № 201, в котором определен перечень дорогостоящих видов лечения.

В нем присутствует пункт 9 «Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов». Это единственное указание на услугу, которую можно отнести к стоматологии. А точнее – к хирургической стоматологии по имплантации зубных протезов.

Министерство Здравоохранения и Социального Развития РФ в Письме от 7 ноября 2006 г. N 26949/МЗ-14 дает разъяснение:

«Операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (п. 9), утвержденный Постановлением Правительства Российской Федерации от 19.03.2001 N 201, и медицинское учреждение правомерно выдать справку для представления ее в налоговые органы Российской Федерации с указанием кода услуги 2 при проведении указанной операции».

Тогда возникает вопрос: попадают ли в налоговый вычет за дорогостоящее лечение имплантаты, то есть расходные материалы? Как мы указывали выше, п. 2.2. Письма ФНС РФ от 31.08.2006 N САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов» дает четкое определение:

«При предоставлении социального налогового вычета по дорогостоящим видам лечения в составе расходов по указанным видам лечения учитывается стоимость оплаченных налогоплательщиком необходимых дорогостоящих расходных медицинских материалов (например, эндопротезов, искусственных клапанов, хрусталиков и т.п.), если сама медицинская организация таковыми не располагает, и соответствующим договором с медицинской организацией предусмотрено их приобретение за счет средств пациента».

Резюмируем: сколько бы денег вы ни потратили на протезирование, установку брекетов или лечение зубов, лишь операция по имплантации зубных протезов относится к дорогостоящему виду лечения. И лишь за нее и за имплантаты можно получить налоговый вычет на всю сумму.

Все остальные стоматологические услуги относятся к простому лечению с кодом №1 с максимальным размером налогового вычета 120 тысяч рублей и выплатой 15,6 тысяч рублей (13% х 120 тысяч рублей).

Помните, что сумма всех социальных вычетов, включая лечение, не может быть больше 120 тысяч рублей.

Давайте посчитаем, сколько денег вы можете вернуть за дорогостоящее лечение! Регистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру!

Как получить вычет за лечение

Процесс оформления налогового вычета за дорогостоящее лечение ничем не отличается от общих правил. Главное – внимательность, скрупулезный сбор документов и правильное заполнение декларации 3-НДФЛ.

С одной стороны, ничего сложного. С другой – даже мелкая ошибка может привести к тому, что вам придется начать все сначала. С учетом того, что налоговые органы берут три месяца на камеральную проверку, некорректно оформленные документы остановят процесс, и вы потеряете время.

Что вы получите, если зарегистрируетесь в онлайн-сервисе НДФЛка.ру:

- мы составим для вас список необходимых именно вам документов;

- проверим корректность оформления;

- заполним для вас декларацию 3-НДФЛ или поможем сделать это самостоятельно;

- отправим вам два электронных формата 3-НДФЛ: XML и PDF, чтобы вам было удобно передать декларацию в ИФНС;

- или сами направим 3-НДФЛ в налоговую инспекцию с помощью вашей электронной подписи;

- будем на связи до получения вами денег на расчетный счет.

Документы на вычет

Мы подготовили для вас отдельную статью, в которой указали Документы для получения вычета за лечение. Если у вас остались вопросы, обращайтесь, мы будем рады вам помочь!

Список лекарств на 2020 год за которы можно вернуть налоговый вычет

Документы необходимые для налоговых выплат После того как гражданин выяснил, какие документы нужны для получения налогового вычета на лечение в 2020 году, а также собрал все необходимые справки и копии документации, встает вопрос о размере суммы, которую выплатят ему при положительном ответе.

Антисептики и средства для дезинфекции Антисептики Йод (спиртовой раствор) Средства для дезинфекции Перекись водорода (раствор) Хлоргексидин (раствор) Этанол (раствор) Раздел 19. Витамины и минералы Витамины Менадион (раствор для инъекций) Тиамин (таблетки, раствор для инъекций)

Перечень лекарств для налогового вычета в 2020 году

Из законодательства России известно, что налогоплательщик не имеет права претендовать на то, чтобы были возвращены деньги, которые были уплачены в течение календарного года по НДФЛ. Даже при обращении в налоговую службу по месту жительства заявление будет принято и рассмотрено, но сумма может быть возвращена не раньше, чем через год.

Рассчитывать на налоговый вычет на лекарства имеет смысл и тем гражданам, которые систематически принимают лекарственные препараты, оказывающие положительное влияние на качество свертываемости крови. К этой же группе можно отнести препараты, выполняющие функцию плазматической жидкости.

Кто и как может получить налоговый вычет на лекарства

Получить возврат НДФЛ можно через налоговую инспекцию, дождавшись следующего календарного года, либо напрямую через работодателя в этом же отчетном периоде. Однако в обоих случаях, чтобы подать заявку на налоговый вычет за лекарства, перечень документов придется направить в ИФНС следующий:

Как получить налоговый вычет за лекарства в 2020 году

Дорогие наши читатели, рады приветствовать вас юридическом портале «SocLgoty.ru». Сегодня мы расскажем, как налоговый вычет получить за лекарства. Рассмотрим понятие данного послабления и особенности его предоставления в конкретном случае. Также приведем список препаратов, стоимость которых может быть частично компенсирована в 2020-м году.

Этот материал будет полезен всем налогоплательщикам, которые оплачивают собственное лечение или терапию близких родственников. Узнав, на какие лекарства по закону можно получить за налоговый вычет, вы сможете подать заявление на компенсацию своих трат. Для лучшего понимания процесса мы также детализируем порядок предоставления возврата и нюансы оформления документации.

Перечень лекарственных средств для налогового вычета в 2020 — 2020 годах

- при аденоме простаты (финастерид, альфузозин, тамсулозин, экстракт ползучей пальмы);

- при почечной недостаточности и после пересадки почек (антитимоцитарный иммуноглобулин, раствор для перитонеального диализа, кетоаналоги аминокислот, циклоспорин);

- диуретические средства (гидрохлоротиазид, маннитол, фуросемид, индапамид, спиронолактон).

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках (одинаковые номера и серии): один выдается пациенту — для аптеки, а второй — остается в медицинской карте. В аптеке на рецепте делаются пометки о выдаче лекарств в полном/неполном объеме. Запись датируется.

Лекарственные препараты, подлежащие налоговому вычету в РФ: список

Теперь давайте рассмотрим еще некоторые условия, соблюдение которых позволяет претендовать на получение от государства данного вида льгот. В частности, физлицо не сможет вернуть в рамках налогового вычета большую сумму, чем он заплатил госбюджет в виде НДФЛ за год. Речь преимущественно идет о 13 процентах от годовой официальной заработной платы.

Теперь давайте рассмотрим более детально такой момент, как лекарства, приобретение которых дает право на получение налогового вычета. Как уже говорилось выше, их перечень определен соответствующим постановлением правительства. Там, в частности, указаны лекарственные препараты, не относящиеся к категории запатентованных на международном уровне.

Список препаратов подлежащих налоговому вычету

Рассчитывая на получение вычетов, пациенты должны помнить, что препараты для лечения должны быть назначены лечащим доктором. Медикаменты покупают за средства, которые принадлежат пациенту (налогоплательщику). Когда стоимость лекарств оплачивается работодателем, вычеты на такие затраты по закону не проводятся. Чтобы благополучно возвратить свои деньги и избежать различных проблем с налоговой службой, нужно проследить, чтобы в рецепте не было никаких исправлений.

Что касается назначения врача. Условие должно соблюдаться в такой последовательности: обращение к врачу, письменное назначение препаратов, составление рецепта, приобретение. Рецепт должен составляться на официальном бланке в 2х экземплярах. Один из которых, передается в аптеку, второй прикрепляется к декларации в налоговую инспекцию.

Как получить налоговый вычет за лекарства

- препараты, которые приобретались в процессе лечения, есть в списке медицинского обслуживания, при затратах на которое можно рассчитывать на получение вычета;

- медицинская организация не имеет нужных медикаментов, и их покупка по договору осуществляется за счёт больного (или человека, который оплачивает его лечение);

- лечебное учреждение выдало пациенту справку о том, что препараты требовались для осуществления лечения;

- пациенту в лечебном заведении была выдана «Справка об оплате медицинских услуг для представления в налоговые органы» с кодом 2.

- Препараты, которые используются для анестезии, а также которые снижают тонус скелетной мускулатуры.

- Анальгетики.