Содержание

- Заполнение графы 3 раздела 7 декларации по НДС

- Порядок заполнения Раздела 7 декларации по НДС

- Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Правила: как заполнить Раздел 7 НДС отчётности

- Что показывается в разделе 7 декларации по НДС

- Кто обязан, а кто не обязан заполнять раздел 7

- Раздел 7 в деталях: не облагаемые налогом операции

- Освобожденные от налога операции

- Операции вне территории России

- Какие товары имеют производственный цикл в 6 месяцев

- Заполнение раздела 7: нюансы

- Какие сведения не отражаются в разделе 7

- Как налоговики камералят раздел 7 декларации по НДС

Заполнение графы 3 раздела 7 декларации по НДС

Цитата (Из К+):

Вопрос: Организация — плательщик НДС оказывает услуги, освобождаемые от налогообложения НДС в соответствии с пп. 15 п. 2 ст. 149 НК РФ, и ведет раздельный учет соответствующих операций.

Как отразить в разд. 7 декларации по НДС стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, если к прямым расходам по операциям, не подлежащим налогообложению, относятся только зарплата работникам и страховые взносы?

Ответ: Действующее налоговое законодательство не содержит прямых указаний, как в рассматриваемом случае следует заполнять графу 3 разд. 7 декларации по НДС. Однако, учитывая положения гл. 21 «Налог на добавленную стоимость» Налогового кодекса РФ о раздельном учете, можно предложить налогоплательщику использовать аналогичный подход и, составив пропорцию исходя, например, из объема реализации по вышеназванному коду операции «1010246» (пп. 15 п. 2 ст. 149 НК РФ) и по другим операциям, определить сумму, подлежащую отражению в графе 3 разд. 7 декларации по НДС.

Обоснование: В соответствии с п. 44.2 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (Приложение N 2 к Приказу ФНС России от 29.10.2014 N ММВ-7-3/558@) (далее — Порядок) в графе 1 разд. 7 декларации по НДС отражаются, в частности, коды операций, не подлежащих налогообложению (освобождаемых от налогообложения), и под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4.

Согласно п. 44.3 Порядка в графе 2 по каждому коду операции, не подлежащей налогообложению, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 НК РФ.

В соответствии с п. 44.4 Порядка в графе 3 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом:

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со ст. 149 НК РФ;

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со ст. ст. 145 и 145.1 НК РФ;

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

При этом необходимо учитывать, что в графе 3 отражается стоимость не облагаемых налогом приобретенных товаров (работ, услуг), которые использованы для операции по реализации, отраженной в графе 2 по определенному коду операции.

Таким образом, по коду операции «1010246», соответствующему реализации работ (услуг) по сохранению объектов культурного наследия, указанной в пп. 15 п. 2 ст. 149 НК РФ, следует отразить стоимость товаров (работ, услуг), не облагаемых налогом, которые приобретались для осуществления операций по реализации, отраженной по данному коду.

В рассматриваемой ситуации данные товары (работы, услуги) использовались как для операций по реализации работ (услуг) по сохранению объектов культурного наследия (пп. 15 п. 2 ст. 149 НК РФ), так и для других операций. В действующем налоговом законодательстве нет указаний, каким образом следует разделить стоимость приобретенных не облагаемых налогом товаров (работ, услуг) с тем, чтобы определить сумму, относящуюся к реализации, отражаемой по конкретному коду операции в графе 2 разд. 7 декларации по НДС.

В то же время НК РФ содержит требование ведения раздельного учета сумм налога по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 149 НК РФ), при этом порядок ведения такого учета налогоплательщик должен закрепить в налоговой учетной политике (Письмо УФНС России по г. Москве от 11.03.2010 N 16-15/25433).

В связи с этим можно предложить налогоплательщику в данной хозяйственной ситуации использовать аналогичный подход и, составив пропорцию исходя, например, из объема реализации по вышеназванному коду операции «1010246» и по другим операциям, определить сумму, подлежащую отражению в графе 3 разд. 7 декларации по НДС.

А.А.Баландин

Советник государственной

гражданской службы РФ

3 класса

30.08.2015

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

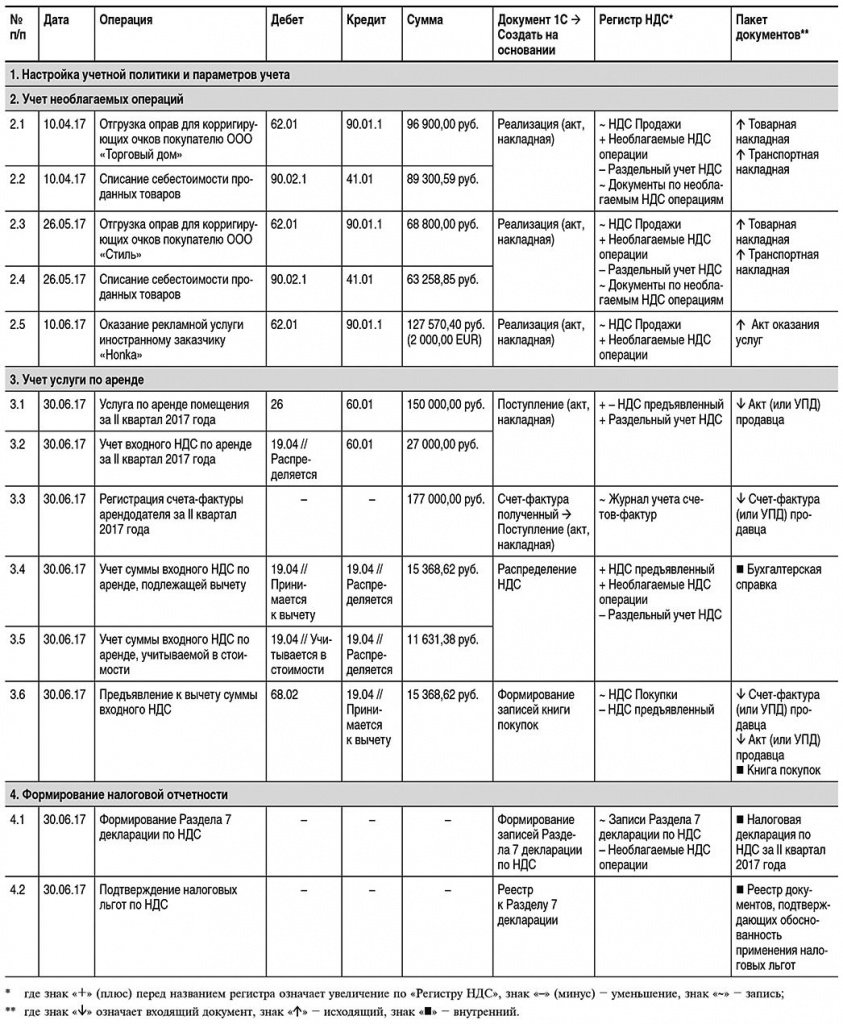

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

- реализовала на территории РФ оправы для корригирующих очков на сумму 165 700,00 руб. (НДС не облагается согласно пп. 1 п. 2 ст. 149 НК РФ);

- оказала рекламные услуги иностранному партнеру на сумму 2 000,00 EUR (НДС не облагается согласно пп. 4 п. 1 ст. 148 НК РФ);

- реализовала на территории РФ солнцезащитные очки на сумму 457 250,00 руб. (в т. ч. НДС 18 % — 69 750,00 руб.).

Также ООО «ТФ-Мега» арендовала офисное помещение у ООО «Дельта». Стоимость услуги по аренде за II квартал 2017 года составила 177 000,00 руб. (в т. ч. НДС 18 % — 27 000,00 руб.).

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — форма Налоги и отчеты) нужно установить флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — форма Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям следует установить значение По контрагентам, счетам-фактурам полученным и способам учета. Для этого необходимо, перейдя по соответствующей гиперссылке, проставить флаг для значения По способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0%;

- Распределяется.

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура).

Для автоматического заполнения в программе Раздела 7 налоговой декларации по НДС и формирования реестра документов, подтверждающих обоснованность применения налоговых льгот согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@ (далее — Реестр подтверждающих документов), в настройке номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура) для соответствующей номенклатурной позиции в поле % НДС необходимо установить значение Без НДС (рис. 1).

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- не признаваемой объектом налогообложения согласно пункту 2 статьи 146 НК РФ;

- местом реализации товаров (работ, услуг) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ.

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

- в строке Операция не подлежит налогообложению (ст. 149 НК РФ) — если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае согласно пункту 44.2 Порядка заполнения

Раздела 7 декларации будут формироваться показатели в графах 3 и 4; - в строке Включается в реестр подтверждающих документов — если операция, не подлежащая налогообложению (освобождаемая от налогообложения) в соответствии с пунктом 2 или пунктом 3 статьи 149 НК РФ, подпадает под понятие налоговой льготы с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33. При проставленном флаге данная операция включается в Реестр подтверждающих документов.

Если осуществляемая операция не облагается НДС в связи с тем, что местом реализации товаров (работ, услуг, имущественных прав) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ, то необходимо указать код операции согласно Приложению № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016) в соответствующем договоре с контрагентом (раздел Справочники — подраздел Покупки и продажи — справочник Договоры).

Учет необлагаемых операций

Отгрузка оправ для корригирующих очков покупателю ООО «Торговый дом» (операции: 2.1 «Отгрузка оправ для корригирующих очков покупателю ООО „Торговый дом»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (раздел Продажи — подраздел Продажи).

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных оправ для корригирующих очков по каждой номенклатурной позиции; Дебет 62.01 Кредит 90.01.1 — на продажную стоимость оправ для корригирующих очков по каждой номенклатурной позиции.

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

В регистры:

- НДС продажи — вводится запись о стоимости товаров, освобождаемых от налогообложения;

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС;

- Раздельный учет НДС — вводятся записи с видом движения Расход.

- Документы по необлагаемым операциям — вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

Оказание рекламной услуги иностранному заказчику «Honka» (операция 2.5 «Оказание рекламной услуги иностранному заказчику „Honka»») в программе регистрируется с помощью документа Реализация (акты, накладные) с видом операции Услуги (акт) (раздел Продажи — подраздел Продажи).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 62.21 Кредит 90.01.1 — на стоимость рекламной услуги в размере 127 570,40 руб. (2 000,00 EUR х 63,7852, где 63,7852 — курс EUR, установленный ЦБ РФ на дату оказания услуги, т. е. на 10.06.2017).

В регистры:

- НДС продажи — вводится запись о стоимости рекламной услуги, оказанной иностранному партнеру.

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения записей в Раздел 7 декларации по НДС.

- Раздельный учет НДС — вводится запись с видом движения Расход.

- Рублевые суммы документов в валюте — вводится запись о рублевом эквиваленте суммы, отраженной в документе Реализация (акт, накладная) в EUR, причем как для определения выручки от реализации в бухгалтерском и налоговом учете (БУ и НУ), так и для расчета налоговой базы по НДС.

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Оказание услуги по аренде помещения за II квартал 2017 года (операции: 3.1 «Услуга по аренде помещения за II квартал 2017 года»; 3.2 «Учет входного НДС по аренде за II квартал 2017 года») регистрируется с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 26 Кредит 60.01 — на стоимость услуги без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС, предъявленную арендодателем. При этом у счета 19.04 появляется третье субконто, отражающее способ учета НДС — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Распределение предъявленной суммы НДС по услуге по аренде (операции: 3.4 «Учет суммы входного НДС по аренде, подлежащей вычету»; 3.5 «Учет суммы входного НДС по аренде, включаемой в стоимость») производится документом Распределение НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 2).

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных солнцезащитных очков) за II квартал 2017 года без учета НДС — 387 500,00 руб. (см. условие Примера);

- выручка от деятельности, не облагаемой НДС — 293 270,40 руб. (96 900,00 руб. + 68 800,00 руб. + 127 570,40 руб.).

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

- Принимается к вычету — в соответствующей доле;

- Учитывается в стоимости — в соответствующей доле.

В регистры:

- НДС предъявленный — будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

- накопления Необлагаемые НДС операции — вносится запись с видом движения Приход, отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению и, следовательно, не принимаемую к налоговому вычету.

- Раздельный учет НДС — будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком.

Регистрация в книге покупок полученного счета-фактуры по услугам аренды помещения за II квартал 2017 года (операция 3.6 «Предъявление к вычету суммы входного НДС») производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по приобретенной услуге аренды помещения.

В регистры:

- НДС предъявленный — на сумму НДС, принятую к вычету вводится запись с видом движения Расход.

- НДС Покупки — вводится запись для книги покупок, отражающая принятие НДС к вычету по услуге аренды помещения за II квартал 2017 года.

На основании записи регистра НДС Покупки заполняется книга покупок за II квартал 2017 года (раздел Покупки — подраздел НДС).

Формирование налоговой отчетности

Формирование Раздела 7 декларации по НДС (операция: 4.1 «Формирование записей Раздела 7 декларации по НДС») производится документом Формирование записей раздела 7 декларации по НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 4).

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

- перенесет в документ отраженные в учете необлагаемые операции за соответствующий отчетный период;

- заполнит суммы входного НДС, относящиеся к каждой конкретной операции (НДС (Графа 4) — Прямой);

- перераспределит рассчитанную ранее долю входного распределяемого НДС (рис. 3) между всеми операциями пропорционально стоимости реализованных товаров (работ, услуг, имущественных прав) (НДС (Графа 4) — Распределенный).

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

- внести операцию в список по кнопке Добавить;

- выполнить перераспределение НДС между всеми необлагаемыми операциями по кнопке Распределить НДС.

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

|

Раздел 7 декларации по НДС |

Данные |

|

Графа 1 |

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру |

|

Графа 2 |

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги |

|

Графа 3 |

Стоимость приобретенных оправ для корригирующих очков |

|

Графа 4 |

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб. |

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Реестр подтверждающих документов (операция 4.2 «Подтверждение налоговых льгот по НДС») в программе формируется с помощью отчета Реестр к разделу 7 декларации (раздел Отчеты — подраздел НДС — гиперссылка Реестр к разделу 7 декларации).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Правила: как заполнить Раздел 7 НДС отчётности

Действующий порядок заполнения Раздела 7 декларации по НДС регламентирует Раздел XII Приложения № 2 к приказу ФНС России от 29 октября 2014 года № ММВ-7-3/558.

В первую очередь, правила заполнения Раздела 7 декларации по НДС требуют указать ИНН и КПП плательщика (налогового агента), а также порядковый номер этого листа.

По имевшим место соответствующим операциям их коды в Разделе 7 декларации по НДС приводят в первом столбце. Значения берут из Приложения № 1 к порядку заполнения данной отчетности. Заметим, что для Раздела 7 НДС кодов предусмотрено довольно много.

Например, код операции с макулатурой в 7 Разделе НДС отчётности имеет значение 1010230. Он введен совсем недавно приказом ФНС от 20.12.2016 № ММВ-7-3/696.

В зависимости от типа операции есть разница, как заполняется Раздел 7 в НДС декларации (см. таблицу ниже).

| Тип операции | Что заполнять |

| Не подлежит обложению (освобождена) | Под соответствующими кодами этих операций заполняют графы 2, 3 и 4, а также строку 010 |

| Операцию закон не признает объектом обложения НДС Реализация, местом которой закон не признает РФ |

Заполняют только графу 2, а в графах 3 и 4 – прочерки |

Во втором столбце Раздела 7 НДС декларации указывают:

- стоимость товаров/работ/услуг, которые закон не признает объектом обложения согласно п. 2 ст. 146 НК РФ;

- стоимость товаров/работ/услуг, место реализации которых не РФ согласно ст. 147 и 148 НК РФ, а также пунктам 3 и 29 Протокола к Договору об ЕАЭС;

- стоимость реализованных/переданных товаров/работ/услуг, не подлежащих обложению (освобожденных) согласно ст. 149 и с учетом п. 2 ст. 156 НК РФ.

Что касается графы 3 Раздела 7 декларации по НДС, то здесь по каждому коду необлагаемой операции приводят стоимость приобретенных товаров:

- операции по реализации которых не подлежат обложению НДС по ст. 149 НК РФ;

- у плательщиков, которые применяют освобождение от обязанностей по уплате налога согласно ст. 145 и 145.1 НК РФ;

- у лиц – неплательщиков НДС.

В 4-м столбце по каждому коду необлагаемой операции приводят суммы НДС:

- предъявленные;

- уплаченные при ввозе товаров в Россию, которые не подлежат вычету согласно п. 2 и 5 ст. 170 НК РФ.

А при заполнении строки 010 надо руководствоваться постановлением Правительства РФ от 28.07.2006 № 468, которым закреплен Перечней товаров/работ/услуг, длительность производственного цикла которых от 6 месяцев. Учтите, что изготовитель таких товаров вместе с декларацией должен сдать в ИФНС (п. 13 ст. 167 НК РФ):

- контракт с покупателем;

- документ, подтверждающий длительность производственного цикла.

Что показывается в разделе 7 декларации по НДС

В разделе 7 декларации по НДС отражаются:

1. Операции, которые не признаются облагаемыми НДС.

При этом могут быть две причины, в силу которых операция не признается объектом налогообложения:

- она не относится к налогооблагаемым операциям (перечисленным в п. 1 ст. 146 НК РФ) вообще;

- она относится к не облагаемым налогом операциям (перечисленным в п. 2 ст. 146 НК РФ).

Так, например, в соответствии с подп. 1. п. 3 ст. 39 НК РФ не признаются относящимися к реализации — одной из операций по п. 1 ст. 146 НК РФ — операции с иностранной валютой, если это не сделки по купле-продаже для целей нумизматики. Если один ИП на ОСН продал другому коллекционный доллар — платить НДС надо.

2. Операции, которые освобождены от НДС в соответствии со ст. 149 НК РФ.

С одной стороны, эти операции формально относятся к перечням тех, по которым НДС может начисляться в принципе — например, это может быть реализация. С другой — НДС по соответствующим операциям не начисляется (как результат, они приравниваются в этом статусе к операциям в предыдущем пункте) в силу прямого освобождения от обложения НДС.

3. Операции по реализации, которые признаны осуществленными вне территории России.

4. Операция в виде получения налогоплательщиком аванса (полного или частичного) за товары, которые производятся в рамках производственного цикла, длящегося более 6 месяцев.

Рассмотрим теперь, кто из плательщиков НДС раздел 7 обязан включать в декларацию. Также ознакомимся с возможными санкциями со стороны ФНС за невключение раздела в отчет.

Кто обязан, а кто не обязан заполнять раздел 7

Как и в случае с любой другой частью декларации, раздел 7 заполняют:

1. Плательщики НДС (хозяйствующие субъекты на ОСН) — в случае совершения в отчетном периоде операций, перечисленных выше.

2. Налоговые агенты по НДС (на любой системе налогообложения) — в случае совершения соответствующих операций своими партнерами, за которых нужно в предусмотренном порядке нести обязанности по сдаче налоговой отчетности.

Особенность раздела 7 в том, что цифры, отражаемые в нем, никак не влияют на величину исчисленного налога. Он не будет занижен в случае неверного заполнения рассматриваемого раздела (как следствие, у ФНС не будет повода зафиксировать налоговое правонарушение в связи с неправомерным уменьшением НДС).

Но, несмотря на это, сведения в разделе 7 хозяйствующему субъекту следует приводить достоверные. А если потребуется — уточнять их в соответствии с запросами ФНС или по собственной инициативе посредством отправки уточненной декларации.

Допущение ошибок в разделе 7 и отказ от их своевременного исправления приравнивается к непредоставлению в ФНС данных, необходимых для налогового контроля, что сопровождается штрафом в размере 200 рублей в соответствии с п. 1 ст. 126 НК РФ.

Рассмотрим теперь подробнее сущность операций, отражаемых в разделе 7.

Раздел 7 в деталях: не облагаемые налогом операции

Итак, НДС не облагаются операции:

- не поименованные в п. 1 ст. 146 НК РФ;

- поименованные в п. 2 ст. 146 НК РФ.

Такие операции могут быть совершены без оформления счетов-фактур и без заполнения сопутствующих журналов и книг учета.

Узнать больше об этих учетных документах вы можете в статьях:

- «Журнал учета полученных и выставленных счетов-фактур»;

- «Книга продаж — образец заполнения для 2018 года».

Тем не менее в декларации их необходимо отразить. Источниками по этим операциям в данном случае будут регистры налогового и бухгалтерского учета (п. 4 Порядка заполнения декларации по приказу ФНС России от 29.10.2014 № ММВ-7-3/558@).

ОБРАТИТЕ ВНИМАНИЕ! Как правило, учет выручки по операциям, не облагаемым НДС, ведется на специальном субсчете счета 90. Кредитовый оборот с данного субсчета и будет источником данных в разделе 7 декларации.

Нет ничего противозаконного в том, чтобы все-таки оформить счета-фактуры по операциям, не облагаемым НДС (и внести сведения по ним в книги учета). Это, с одной стороны, позволит обособить не облагаемые операции от облагаемых, с другой — не потерять такие операции из виду.

Следующий тип операций, которые фиксируются в рассматриваемом разделе деклараций, — те, которые отдельными нормами закона освобождены от НДС.

Освобожденные от налога операции

Счет-фактура по рассматриваемым операциям, как и в предыдущем случае, может не составляться, и сведения в раздел 7 декларации по НДС по этим операциям попадают из регистров бухгалтерского и налогового учета.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

При этом нужно иметь в виду, что отнесение операции к тем, что поименованы в ст. 149 НК РФ, следует рассматривать как налоговую льготу. От нее по некоторым видам операций (тем, что отражены в п. 3 ст. 149 НК РФ) фирма вправе отказаться — в соответствии с п. 5 ст. 149 НК РФ. И если она сделала это, то сведения по отказной операции попадут в иные разделы декларации.

Важно, чтобы человек, отвечающий за заполнение декларации, был в курсе этого отказа, если он осуществлен. Таким образом, в налоговом учете фирмы имеет смысл учредить дополнительный регистр — с пометками о применении или неприменении льгот по ст. 149 НК РФ. Заглянув в него, бухгалтер узнает, какие операции следует отразить по разделу 7 не в ущерб достоверности данных по другим разделам отчета.

ФНС может запросить у фирмы подтверждение права пользования льготой по ст. 149 НК РФ (то есть истребовать документы, на основании которых сделка относится к тем, по которым НДС не начисляется). Такой запрос — незаконный (постановление 13-го арбитражного апелляционного суда от 10.04.2014 по делу № А42-6408/2013). Но если нет желания тратить время на судебные споры с налоговиками, имеет смысл такие документы держать в оперативном доступе.

Операции вне территории России

Критерии признания операций совершенными за пределами территории РФ определяются исходя из положений ст. 147 и 148 НК РФ. По таким операциям НДС не начисляется — даже если в них участвует российский налогоплательщик. При этом в установлении факта совершения сделки за пределами России могут наблюдаться различные «пограничные» сценарии — когда есть аргументы и за установление факта совершения операции в зарубежной юрисдикции, и против.

Пример такого пограничного сценария — импорт товаров по лизингу. С одной стороны, услуги по лизингу (услуги финансовой аренды) в соответствии с общим критерием, отраженным в подп. 4 п. 1 ст. 148 НК РФ (то есть при условии, что российский налогоплательщик ведет деятельность в своей стране), считаются оказанными в России, и на них начисляется НДС.

С другой стороны, в том же подп. 4 п. 1 ст. 148 НК РФ сказано, что подпункт применяется в отношении сделок по аренде движимого имущества (и к этим сделкам по смыслу ст. 665 ГК РФ относится и лизинг), за исключением:

- авиационных двигателей и сопутствующего оборудования — если по законам иностранного государства лизинг признан совершенным на его территории;

- любых наземных автотранспортных средств.

Таким образом, лизинг автомобилей (и иных указанных выше видов техники) не облагается НДС и показывается в разделе 7. Но если импортируется, к примеру, вертолет, то НДС уже платится (и заполняется раздел 3).

Какие товары имеют производственный цикл в 6 месяцев

Еще один тип операций, отражаемых в разделе 7 декларации, те, по которым предмет сделки — товар, изготавливаемый в течение срока, превышающего 6 месяцев, либо услуга (работа), выполняемая в рамках производственного цикла такой длительности. Списки соответствующих товаров, работ и услуг приведены в постановлении Правительства России от 28.07.2006 № 468.

В отчете по таким товарам, работам и услугам указывается только сумма по контракту. Но при этом к отчету прилагаются (п. 13 ст. 167 НК РФ):

1. Сам контракт.

2. Документ, удостоверяющий, что длительность производственного цикла превышает 6 месяцев.

Такой документ выдается Минпромторгом России в соответствии с административным регламентом, утвержденным приказом Минпромторга РФ от 07.06.2012 № 750.

С технической точки зрения заполнение раздела 7 декларации по НДС — несложная задача. Он один из самых простых по структуре в отчете, так как предполагает указание относительно небольшого объема данных. Тем не менее заполнение раздела 7 НДС имеет довольно много нюансов — ознакомимся с примерами ключевых.

Заполнение раздела 7: нюансы

При заполнении рассматриваемого раздела отчета плательщику НДС следует иметь в виду, что:

1. По всем операциям, кроме тех, что связаны с покупкой товаров, работ или услуг, которые имеют производственный цикл длиннее 6 месяцев, заполняются четыре графы раздела 7:

- код операции (по приложению № 1 к Порядку заполнения декларации);

- стоимость проданных товаров, что освобождены от НДС;

- стоимость купленных товаров, по которым не начисляется налог;

- не подлежащий вычету НДС (в соответствии с пп. 2 и 5 ст. 170 НК РФ) по купленным товарам.

При этом по тем товарам, что освобождены от обложения НДС по ст. 149 НК РФ, подлежат заполнению все графы. А по товарам, по которым налог не начисляется в принципе, — только графа 2.

ВАЖНО! Если расходы по необлагаемым операциям меньше 5% от общей суммы затрат по всем операциям, в графе 4 ставится прочерк (письмо Минфина от 02.08.2011 № 03-07-11/209).

2. По операциям с товарами и услугами по циклу, превышающему 6 месяцев, показывается только сумма полученного аванса — по строке 010.

В п. 44.2 Порядка заполнения декларации сказано о том, что по строке 010 приводятся данные в графах 2, 3 и 4 при отражении сведений в графе 1. Как заполнить раздел 7 НДС в соответствии с данным предписанием?

Считаем, что данный пункт инструкции включен в нее по ошибке и рекомендуем не брать его в рассмотрение. Аналогичные формулировки содержались в инструкциях по заполнению старых форм декларации, например формы, утвержденной приказом Минфина России от 15.10.2009 № 104н. Однако в этих формах строка 010 имела иное назначение, а сведения о товарах с длительным производственным циклом показывались по строке 020.

Какие сведения не отражаются в разделе 7

Итак, мы рассмотрели, как заполнить раздел 7 декларации по НДС исходя из типов данных, которые в нем отражаются. Но полезно ознакомиться и с перечнем сведений, которые следует строго исключать из числа тех, что должны фигурировать в разделе.

Так, в раздел 7 не включаются:

1. Любые внереализационные доходы (что очевидно по определению — они не имеют отношения к операциям, отраженным в п. 1 ст. 146 НК РФ).

2. Основные суммы займов, выданных налогоплательщиком контрагенту (письмо ФНС России от 29.04.2013 № ЕД-4-3/7896).

ВНИМАНИЕ! В свою очередь, проценты, полученные контрагентом, в разделе 7 декларации по НДС отражаются. То же самое правило действует и по купонам на облигации (письмо Минфина РФ от 03.02.2016 № 03-07-11/5310).

3. Проценты по банковским вкладам, открытым налогоплательщиком (письмо ФНС России от 29.12.2006 № 14-2-05/2354).

4. Авансы по не облагаемым налогом товарам и услугам, которые производятся в рамках цикла, не превышающего 6 месяцев.

Такие авансы, с одной стороны, освобождены от НДС (п. 1 ст. 154 НК РФ). С другой — в разделе 7 попросту не предусмотрено граф для отражения сведений по этим товарам.

***

В разделе 7 декларации, которая сдается плательщиком НДС, показываются операции, по которым налог не начисляется (либо по которым установлено освобождение от налога). Операции, совершенные российским налогоплательщиком за пределами РФ, отражаются в отчете только в части суммы выручки, но при этом документы по ним прилагаются к отчету.

Как налоговики камералят раздел 7 декларации по НДС

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 июня 2014 г.

Содержание журнала № 13 за 2014 г.На вопросы отвечала Е.А. Шаронова, экономист

В предыдущем номере  мы отвечали на вопросы о том, как нужно заполнять разные графы раздела 7 декларации по НДС. А сейчас мы расскажем, когда нужно нести документы в инспекцию в рамках камеральной проверки декларации по НДС, а когда в этом нет необходимости.

мы отвечали на вопросы о том, как нужно заполнять разные графы раздела 7 декларации по НДС. А сейчас мы расскажем, когда нужно нести документы в инспекцию в рамках камеральной проверки декларации по НДС, а когда в этом нет необходимости.

За несдачу раздела 7 в составе декларации могут оштрафовать

Н.И. Самаркова, г. Вологда

Нам налоговая прислала письмо с требованием объяснить, почему доход в декларации по налогу на прибыль больше, чем стоимость реализации товаров в декларации по НДС.

А доход больше потому, что мы выдали заем и я по нему начисляю проценты, которые отражаю в декларации по прибыли в строке «Внереализационные доходы». Я что-то не пойму: я должна была в декларации по НДС как-то отражать эти проценты? Что им объяснять-то?

: Да, сумму начисленных за квартал процентов по займу вы должны были отражать в разделе 7 как операцию, не облагаемую НДСподп. 15 п. 3 ст. 149 НК РФ.

Если вы этого не делали, то вам сейчас нужно представить в инспекцию уточненные декларации по НДС, в состав которых надо включить раздел 7 и указать в немПисьмо ФНС от 29.04.2013 № ЕД-4-3/7896:

- в графе 1 строки 010 — код операции 1010292;

- в графе 2 строки 010 — сумму процентов по займу, начисленную за истекший квартал;

- в графе 3 — стоимость приобретенных товаров (работ, услуг), не облагаемых НДС;

- в графе 4 — входной НДС по покупкам, не подлежащий вычету.

Как мы поняли, выдача займов — это не основной вид вашей деятельности, а лишь единичная операция. Так что наверняка у вас в квартале, за который вы начислили проценты по займу, расходы, связанные с выдачей займа, очень маленькие и составляют менее 5% от общей суммы затрат по всем операциям (как облагаемым, так и не облагаемым НДС). А в этом случае вы можете весь входной НДС принимать к вычетуп. 4 ст. 170 НК РФ. То есть указывать его в разделе 3 декларации по НДС, а в графе 4 раздела 7 декларации поставить прочеркПисьмо Минфина от 02.08.2011 № 03-07-11/209.

Таким образом, сумма НДС, которую вы приняли к вычету и ранее отразили в разделе 3 декларации по НДС, у вас не изменится. Так что после представления уточненной декларации вместе с разделом 7 вам ничего в бюджет доплачивать не придется. При этом штраф по ст. 119 НК РФ за представление декларации по НДС не в полном объеме (без раздела 7) вам не грозит, поскольку такая ответственность в НК не установленаПостановление ФАС УО от 14.04.2009 № Ф09-2116/09-С3. А вот за непредставление самого раздела 7 налоговики могут оштрафовать вас на 200 руб. как за непредставление сведений, необходимых для налогового контроляст. 126 НК РФ.

Может ли ИФНС при камералке запрашивать документы по разделу 7?

М.Н. Смирнова, г. Липецк

Так как с этого года счета-фактуры по необлагаемым операциям по ст. 149 НК РФ можно не выписывать, то их не будет в книге покупок и продаж. Раньше для заполнения раздела 7 я брала данные из них.

А какие теперь документы придется нести в инспекцию для камеральной проверки раздела 7, налоговики ведь требуют их каждый квартал?

: Что касается необходимости представления в ИФНС документов для камеральной проверки раздела 7, то вопрос спорный.

Действительно, Минфин и налоговики освобождение от НДС операций по ст. 149 НК РФ расценивают как применение льготыПисьмо Минфина от 10.10.2008 № 03-07-07/103. Ведь по операциям, упомянутым в п. 3 ст. 149 НК РФ, налогоплательщик может отказаться от освобожденияп. 5 ст. 149 НК РФ. Именно поэтому инспекторы и запрашивают документы, подтверждающие право не платить НДС с выручки в рамках камералкип. 6 ст. 88 НК РФ. И некоторые суды считают, что налогоплательщик обязан представить документы, так как освобождение определенных операций от НДС — это льготаПостановления ФАС ЗСО от 27.01.2014 № А27-3819/2013; ФАС УО от 08.07.2013 № Ф09-5197/12.

В то же время многие суды делают вывод, что освобождение от уплаты НДС — это не льгота, поэтому налогоплательщик не обязан обосновывать ее применение документально. И если организация не представляет требуемые налоговиками документы, то ее нельзя привлечь к ответственности — ни оштрафовать по ст. 126 НК РФ, ни доначислить НДС и пениПостановления ФАС СЗО от 12.03.2014 № А26-5082/2013, от 13.02.2014 № А26-4234/2013, от 16.10.2013 № А26-951/2013; ФАС МО от 20.08.2013 № А40-87461/11-99-409; ФАС ПО от 25.07.2013 № А55-26714/2012, от 04.04.2013 № А55-20343/2012, от 21.12.2012 № А12-19805/2011, от 12.12.2012 № А12-5212/2012.

Но если вы не намерены спорить, то документы в рамках камералки по требованию налоговиков придется представить. При этом вы несете те документы, из которых будет видна правомерность применения освобождения. Действительно, если вы не будете составлять счета-фактуры по необлагаемым операциям, то налоговики теперь не смогут сверить графу 9 книги продаж «стоимость продаж, освобождаемых от налога» с графой 2 раздела 7 декларации по НДС. Но справедливости ради надо сказать, что они и раньше, помимо книг продаж, покупок и счетов-фактур, просили представить много других документов. В частности, договоры, первичку (накладные, акты выполненных работ), платежки, документы, подтверждающие ведение раздельного учета облагаемых и необлагаемых операций (например, оборотки по счетам 90, 19), расчет распределения сумм входного НДС по облагаемым и необлагаемым операциям. В общем, по сути, ничего не изменилось. В ИФНС придется нести все те же документы.

Вместе с разделом 7 сдавать подтверждающие документы в ИФНС не нужно

И.В. Кольцова, г. Санкт-Петербург

Я пришла бухгалтером в фирму, которая экспедирует грузы по маршруту Финляндия — Украина. По ст. 148 НК место реализации этих услуг не территория РФ. Эти перевозки я отражаю по коду 1010812 в разделе 7 декларации по НДС.

Когда буду сдавать декларацию за квартал, обязана ли я сразу вместе с ней нести подтверждающие документы?

: Нет, такая обязанность Кодексом не установлена. В ст. 148 НК РФ перечислены только документы, которые подтверждают место выполнения работ (оказания услуг)п. 4 ст. 148 НК РФ. Но в НК о представлении этих документов в ИФНС вместе с декларацией по НДС нет ни слова, в отличие, например, от экспортных поставокп. 9 ст. 167 НК РФ.

Однако имейте в виду, что налоговики часто запрашивают эти документы в рамках камеральных проверок деклараций по НДС. Дело в том, что они хитрят и возможность не начислять НДС при оказании услуг, местом реализации которых территория РФ не является, приравнивают к применению льготы. Это сделано для того, чтобы вроде как законно потребовать от вас документы в рамках камералкип. 6 ст. 88 НК РФ. Но если вы по требованию налоговиков не представите документы, подтверждающие правомерность неначисления НДС, то они могут по итогам камеральной проверки доначислить вам НДС и пени.

Конечно, если вы не хотите ссориться со своей ИФНС, можете представить все запрашиваемые в рамках камералки документы. Но знайте, что, если потом у вас будут аналогичные операции, налоговики опять будут требовать у вас документы в рамках камералки.

Но это неправильно, на самом деле налоговики просто подменяют выездную проверку камеральной. И если вы готовы с ними поспорить, то знайте: по мнению судов, отсутствие обязанности исчислять и уплачивать в бюджет НДС с операций по реализации товаров за пределами территории РФ льготой не является. Ведь такая реализация не является объектом обложения НДС. В то время как налоговые льготы применяются только в отношении объектов налогообложенияПостановления ФАС СЗО от 03.06.2010 № А05-17483/2009, от 01.06.2010 № А05-17481/2009. Так что требование ИФНС о представлении документов вы можете не выполнятьподп. 11 п. 1 ст. 21 НК РФ. Причем налоговики не имеют права:

- оштрафовать вас на 200 руб. за каждый непредставленный документподп. 11 п. 1 ст. 21, п. 1 ст. 126 НК РФ;

- доначислить вам НДС и пениПостановления ФАС СЗО от 03.06.2010 № А05-17483/2009, от 01.06.2010 № А05-17481/2009.