Содержание

Понятие и законодательное регулирование деятельности платежных агентов

Рассмотрим регулирование банковской деятельности на законодательном уровне. Из ФЗ “О банковской деятельности”, следует, что платежный агент является лицом, принимающим денежные средства для оплаты различных услуг физ. лицам, для зачисления их на счет в банке.

С 2011 года, банковские агенты по платежам получили дополнительные права:

- принятие и выдача физ. лицу материально-денежных средств, и осуществление операции с денежными средствами самостоятельно при помощи терминалов и банкоматов;

- прием с дальнейшим переводом (цель платежа не имеет значения);

- появилась возможность задействовать субагентов, т.е. лиц, которым прямой агент перепоручил свои функции;

- осуществлять удостоверение личности клиента, не прибегая к открытию счета в банке;

- предоставление клиентам возможности осуществления перевода денежных средств путем безналичных расчетов.

Что такое платежное поручение и как его правильно оформить вы можете узнать в этом видео:

Обязательства, возложенные на банковского агента по платежам

От исполнения перечисленных ниже обязательств напрямую зависит безопасность платежей:

- Подписание договора. Без него деятельность агента невозможна.

- Оператор обязан состоять на учете в Федеральной службе по фин. мониторингу.

- Открытие счета для сделок с теми или иными активами, при приеме платежей.

- Банк не должен выступать в роли оператора или лицом, которому прямой агент перепоручил свои функции, т.е. субагентом.

За невыдачу товарного чека или перевод средств в обход спец. счета, накладывается админ. штраф в 3 000 руб. – ответственному работнику, от 30 000 до 40 000 – предприятию в целом.

ИП привлекается к ответственности исключительно как лицо должностное.

Условия при которых осуществляется деятельность

Агент по платежам должен получить на свой счет средства плательщика перечисляемые посредником. Далее банк переводит необходимую сумму на счет поставляющей товары или услуги компании (поставщика), а агент получает плату за работу в качестве агента-посредника.

Поставщик не может принимать перечисленную ему сумму от агентов на свой собственный счет в банке. Уклонение от соблюдения данного правила, влечет за собой ответственность по уголовной статье. Для агентов это админ. штраф в 4 500 – 5 000 руб., юр. лицам – 40 000 – 50 000 руб.

Получение платежа от физ. лица платежного агента производится по средствам терминала или контрольно-кассовой техники. Необходимо, чтобы оно было оснащено оперативно запоминающим устройством и носителем товарной информации, воспроизведенной на ленте для контроля и восстановления сведений при необходимости.

Обязательна регистрация оборудования в Федеральной налоговой службе.

Способы обслуживания клиентов

Условия обслуживания по приему платежей от агента по платежам осуществляется одним из двух способов:

- депозитный;

- кредитный. По каким правилам составляется бухгалтерская справка о списании кредиторской задолженности вы можете прочесть .

Учет операций и порядок приема платежей

Операции по денежным требованиям и обязательствам между агентом и банком исполняются в сроки, указанные в договоре. С момента получения банком перечня обоснованных заявок, подлежащих исполнению на спец. счет посредника и до дня перечисления средств от агента, банк выполняет действия в следующем порядке:

- Учитывает операции на спец. счете.

- На открытых к спец. счету лицевых счетах, отображает обязательства перед платежным агентом. Условие действительно в случае, если в договоре есть пункт о продлении срока действия выплаты комиссии. Что представляет собой лицевой счет работника и как правильно составить документацию по этому счету – читайте по ссылке.

Полномочия платежного агента по законодательству.

Полномочия и последовательность действий работы агента

К полномочиям относится:

- работа с приемом платежей клиента;

- выдача денежных средств физ. лицам по средствам банкоматов и терминалов;

- предоставление клиентам возможности перевода денежных средств путем безналичного расчета с использованием эл. средств оплаты.

Последовательность действий в работе следующая:

- Составляется и подписывается договор с агентом и оператором.

- Для возможности проведения расчетов, заводится спец. счет в банке.

- Полученные наличные средства сначала собираются и перевозятся между организациями, после чего – оказываются на счетах.

- Перечисление банком денежных средств поставщику услуг и агенту.

Платежные и банковские агенты отличаются лишь тем, что у последних гораздо обширнее функционал.

Дополнительные направления в работе

Рассмотрим другие направления в деятельности платежного агента. Денежные средства принимаются агентами исключительно в пользу 3-их лиц, без права предоставления иных услуг. Если спектр оказываемых ими услуг шире, это говорит о том, что они не имеют никакого отношения к платежным агентам.

Как и в каком порядке выплачивается агентское вознаграждение, как отразить такое вознаграждение в балансе – читайте в этой статье.

Агентам данная рабочая деятельность приносит невысокий доход. С целью его увеличения посредники осуществляют регистрацию энного количества юр. лиц и с помощью них предоставляют в аренду терминалы.

Курьерские копании тоже не имеют никакого отношения к платежным агентам. Они производят доставку товара и прием денежных средств от заказчиков в счет оплаты. Идентично можно охарактеризовать и тур. фирмы.

Ранее Федеральная налоговая служба предъявляла им штрафы за несоблюдение закона о платежных агентах. Причина этому – перевод средств тур. агентами оператору, за оказанные услуги.

Банковский агент как участник платежной системы.

Последние, были вынуждены по средствам обращения в суд, оспаривать решение Федеральной налоговой службы, объясняя это следующими фактами:

- Тур. агентства осуществляют подпор и бронь оптимального клиенту тура. За что собственно и получают часть прибыли.

- Работа осуществляется, только при наличии подписанного с оператором договора. В данных документах нет реквизитов спец. счета, с помощью которого агентами проводятся необходимые операции.

Приведенные выше факты нарушают Федеральный Закон.

Возможные риски

Есть в данной сфере свои недостатки и риск. Например, деятельности имеющей отношение к переводам средств при помощи терминалов для оплаты, свойственны риски вовлечения организации по кредитованию в процесс отмывания прибыли, полученной незаконным путем.

Так же этим способом возможно оказание финансовой поддержки терроризма. Это главные отрицательные моменты, связанные с эксплуатацией платёжных терминалов.

Рассмотрим фактор, способствующий снижению данного риска. Речь идет о наложенном законодательством лимите на разовую операцию в рамках не более 15 000руб., без установления личности плательщика. Законно провести операцию с крупной денежной суммой при помощи платежного терминала довольно проблематично. Так как придётся вручную производить большое количество перечисление с вашего счета денежных средств.

Риски отмывания прибыли и финансовой поддержки терроризма терминалов, которые находятся в собственности и обслуживаются кредитной организацией оцениваются как допустимые.

На порядок существеннее риск агентских операций, где банк, выступающий инициатором заключения договора лишен возможности полного контроля терминальных аппаратов.

Следовательно, зачисление денежных средств мимо терминала из стороннего источника гораздо выше. Реализация данных рисков возможна двумя способами:

- обналиченные денежные средства передаются третьему лицу, тем самым нарушая закон;

- операции, которые производит агент совершаются без участия реального клиента-плательщика. Это умышленно фиктивные операции.

Концепция деятельности банковского платежного агента должна полностью соответствовать прописанным в законодательстве требованиям. Организациям, находящимся в сотрудничестве с посредниками необходимо иметь спец. счет, чтобы прием поступающих средств происходил исключительно через данный транзит.

Как осуществляется учет денежных средств у платежного агента вы можете посмотреть тут:

Как стать агентом по приему платежей. Кто из посредников — платежный агент, а кто — нет. Как открыть специальный счет

Новости Онлайн-торговцев вынудят давать доставку в… 04 Октября, в 14:10

Многие компании, ведущие онлайн-бизнес, принимают платежи от физических лиц (в том числе в пользу третьих лиц). Многие проекты проводят через себя суммы, являясь своего рода посредниками. Такая схема выглядит для предпринимателя логично, и некоторые бизнес-модели просто не подразумевают других вариантов работы. Например, сама суть работы платежной системы Qiwi состоит в том, чтобы принимать платежи от граждан наличными в автоматах и переводить их в последствии на счета своих контрагентов. Сама по себе такая модель законна, но работает только при условии строгого соблюдения законодательства.

Наконец, они также действуют как коммерческие компании на рынке. Доход сотрудника может быть лучше спланирован, чем у фрилансера в начале самостоятельной работы. Конечно, Контист в базовой версии полностью свободен для вас. Нет никаких скрытых платежей. Это как огонь из-за жизни. Возможно, вы также пострадали и почувствовали себя значительно замедленными в реализации своей бизнес-идеи. С контистом вам не нужно беспокоиться о том, что запрос на открытие аккаунта отклоняется без комментариев. В случае открытия чисто делового счета экономическое расследование вообще не происходит.

И самым сложным моментом на пути его соблюдения является отчет на вопрос «Кого считать платежным агентом?». Юрист компании «Зарцын и партнеры» Иван Носков рассказал нам, что означает этот статус и какие требования предъявляются к таким агентам.

Что это все значит ?

Официальное определение термина «платежный агент» таково: это юридическое лицо или индивидуальный предприниматель, осуществляющий деятельность по приему платежей физических лиц.

Это только в случае, если вы хотите использовать специальную кредитную программу. Бизнес-аккаунт остается незатронутым. Эта процедура также логична, тем более, что наша основная программа не стоит вам ничего. Это происходит только в том случае, если вам приходится отправлять бэк-офисные списания, или вам нужно изменить отзыв о передаче или передаче. Кстати, если вы изменили свой бизнес-аккаунт, вы не сможете слишком быстро завершить старую банковскую учетную запись. Поступая таким образом, вы избегаете возможности, что вам, возможно, придется нести ужасные напоминания или стоимость заказанного возврата.

При этом под деятельностью по приему платежей физических лиц понимается:

– прием платежным агентом от плательщика денежных средств, направленных на исполнение обязательства перед поставщиком;

– проведение платежным агентом последующих расчетов с поставщиком.

Из этого мы можем вывести два основных признака платежного агента:

Поэтому вы должны в письменной форме сообщить всем деловым партнерам, а также партнерам по оплате о своем новом подключении к учетной записи. В течение этого периода вы сможете определить, случайно ли один или несколько партнеров по оплате не получили от вас никакого уведомления. Затем вы можете отменить свой старый бизнес-аккаунт заказным письмом без уведомления. Частично банки принимают уведомление о прекращении, даже если они отправлены по факсу. Тем не менее, вы должны убедиться, что чековая карточка не должна быть возвращена в предыдущее финансовое учреждение.

- Платежный агент всегда принимает деньги в пользу третьего лица .

Прием денег от контрагента по договору (пусть контрагент и будет физическим лицом) не образует деятельности платежного агента.

- Деятельность платежного агента заключается исключительно в приеме денег в пользу третьего лица .

Соответственно, если вы, помимо приема денег, оказываете плательщику иные услуги, то вы не являетесь платежным агентом.

Откройте учетную запись онлайн: она никогда не была такой быстрой

Реализация не только быстрая и простая, но абсолютно свободная и независимая от любых сроков. С нашей моделью вы также получаете прибыль от свобод фрилансера, фрилансера или фрилансера. Время является решающим фактором на пути к самозанятости и особенно на этапе создания. Если вы решили открыть учетную запись онлайн, мы предлагаем вам самый простой способ. Впоследствии ваша личность проверяется партнером, чтобы ваша учетная запись могла быть выпущена через короткое время. Это изменится, как только будет получен первый платеж в вашей учетной записи.

Например, курьерские компании, доставляя товар интернет-магазинов, часто принимают деньги за товар (в пользу интернет-магазинов), но помимо этого они еще и доставляют товар. Это подтверждает, что курьерские компании не являются платежными агентами.

Аналогичная ситуация складывается в случае, когда деньги принимаются агентом при бронировании билетов. Cуд, рассматривая подобное дело, отметил «…Поскольку общество как агент (субагент) оказывает иные услуги, результатом которых является заключение договора перевозки пассажиров и багажа и последующие расчеты, суды ошибочно сочли его платежным агентом». (cм. Постановление по делу № А05-12527/2014 от 16.12.2015. ВС РФ)

Бизнес-счет для всех случаев

С этого момента у вас есть полный доступ ко всем онлайн-функциям и вы можете легко управлять своими банковскими транзакциями через Интернет. Особенно онлайн-банкинг является важным компонентом прямых банков. Это облегчает вам составление бизнес-и налоговой документации для вашей собственной компании. Вы старше и занимаетесь самостоятельной деятельностью. Больше условий не заставляют вас соревноваться. Как только компания будет успешной, в некоторых филиалах кофе разрывается, чтобы провести расслабленный разговор с успешным фрилансером или фрилансером.

Требования к деятельности платежных агентов

Так как деятельность платежных агентов заключается в приеме денежных средств, то закон предъявляет к таким организациям особые требования.

- Необходимо открыть специальные счета. Нужно запомнить, что со спецсчета агента деньги поставщику можно перечислить только на спецсчет. За нарушение указанного правила предусмотрена ответственность.

- Агент обязан проводить идентификацию плательщиков.

- Кассовый чек платежного агента должен соответствовать предъявляемым требованиям.

- Платежные агенты обязаны вести отдельную кассовую книгу по средствам, полученным ими в рамках деятельности платежного агента и формировать отдельные приходные кассовые ордера на них. Эти деньги не учитываются при расчете лимита кассы и должны полностью сдаваться в банк. Деньги с момента их поступления в кассу платежного агента принадлежат третьим лицам.

Отдельные требования есть и для платежных агентов, применяющих в своей работе платежные терминалы или банкоматы:

Контист поддерживает своих клиентов в своей административной работе, чтобы эффективно их использовать. В дополнение к учетной записи предоставляется прямая связь с программами бухгалтерского учета. Вы можете полностью сосредоточиться на реализации своей бизнес-идеи и использовать только те удобства, которые предлагает вам рынок. И, в конечном счете, у вас не будет неприятного сюрприза. Потому что некоторые провайдеры предлагают бесплатный банковский счет. Однако взгляд на небольшую печать показывает, что это необязательно должно соответствовать общему пониманию.

- использовать ККТ в составе платежного терминала, банкомата;

- применять исправную ККТ и эксплуатировать ее в фискальном режиме;

- выдавать кассовый чек;

- вести и хранить документацию по ККТ;

- обеспечивать проверяющим доступ к ККТ и документации на нее .

Между поставщиком и платежным агентом заключается, как не трудно догадаться, агентский договор. Вознаграждение, по общему правилу, удерживается непосредственно агентом.

Освобождение, например, не предлагается на постоянной основе, а только на определенный период времени. Или, никакая плата за управление учетной записью не будет взиматься, и сборы за транзакцию не будут затронуты. В некоторых случаях свобода торговли также является условной, например, минимальной суммой, которая должна выплачиваться ежемесячно. Поэтому выбор должен использоваться для всестороннего изучения условий для выявления скрытых затрат, особенно в случае прямых банков. Путь к самостоятельной занятости должен привести к отдельной учетной записи.

Но важно понимать, что если агент получает наличные от физических лиц, то всю сумму необходимо перечислить на свой специальный банковский счет (до этого момента вычесть свое вознаграждение нельзя). И уже со спецсчета можно будет перечислять средства на другие счета (п. 4 ч. 16 ст. 4 Закона от 3 июня 2009 г. № 103-ФЗ). При этом 103-ФЗ не конкретизирует, на чьи счета могут списываться средства.

Однако это не должно помешать камню, но на самом деле освободить их. Существует несколько способов внесения депозита. Арендатор открывает сберегательный счет на свое имя и платит арендодателю арендную плату. В частности: арендатор передает лонжерону арендодателю. После того, как аренда будет завершена, кредитный остаток будет выплачен арендатору. Для этого он требует одобрения арендодателя. Возмещение вклада и всех форм лизингового вклада производится в течение «разумного срока». Наконец, арендодатель должен сначала проверить, должен ли он все еще предъявлять претензии арендатору, на который будет взиматься арендный депозит, например, невыплаченные арендные платежи или дополнительные платежи по текущим расходам.

Это значит, что платежный агент должен сдать в банк все полученные от потребителей платежи для зачисления на спецсчет, а уже потом причитающееся ему комиссионное вознаграждение за оказанную услугу перечислить на свой счет.

Ответственность

Если платежный агент перечислит на свой специальный банковский счет не все наличные, полученные от граждан (ч. 2 ст. 15.1 КоАП РФ), он может быть привлечен к административной ответственности.

Это может занять несколько недель, но более полугода не следует входить в страну. Если по состоянию на данный момент нет счета эксплуатационных расходов, арендодатель не может удерживать весь депозит, а только сумму, которая соответствует приблизительно ожидаемой дополнительной оплате.

Плата может взиматься банком. Соответствующий банк должен предлагать особые условия, поскольку в случае дел необходимо получить часть выплаченных денег. В зависимости от процентной ставки, эта возможность также заслуживает внимания. Из-за привлекательных процентных ставок вы должны рассмотреть эту альтернативу в любом случае.

За такое нарушение грозит штраф:

- для организации – от 40 000 до 50 000 руб.;

- для должностных лиц (главного бухгалтера, а если его нет – руководителя организации), предпринимателей – от 4000 до 5000 руб.

Заметим, что индивидуальные предприниматели могут быть привлечены к ответственности только в качестве должностных лиц. Это следует из определения категории «должностные лица», которое дано в статье 2.4 Кодекса РФ об административных правонарушениях.

В этом случае арендодатель должен внести депозит отдельно от своих других активов на отдельный счет или в виде шарфа. Он остается там до окончания аренды. Арендодатель должен внести депозит с процентами, как это предусмотрено законом. Проценты остаются на счете и будут добавлены к депозиту. По завершении аренды арендатор получит возмещение по налогу на добавленную стоимость. При условии, что арендодатель не сообщает о каких-либо претензиях к безопасности арендатора, например, поскольку арендатор по-прежнему виновен в эксплуатационных расходах или потому, что ущерб, причиненный ему арендатором, должен быть ликвидирован.

Не исключено одновременное привлечение к административной ответственности как организации, так и ее руководителя. Правомерность такой позиции подтверждается письмом Минфина России от 30 марта 2005 г. № 03-02-07/1-83 и арбитражной практикой (см., например, постановления ФАС Московского округа от 14 июля 2005 г. № КА-А40/6231-05 , Дальневосточного округа от 17 мая 2005 г. № Ф03-А16/05-2/984 , Западно-Сибирского округа от 5 июля 2005 г. № Ф04-4410/2005 (12792-А03-32)).

Рекомендации по передаче заявки

Арендный депозит также может быть оплачен до трех рассрочек. Первый — в начале периода аренды, два других — второй и третьей месячной арендной платой. Арендатор не может быть дефолтным. Перевод средств, внесенных на Специальный счет в иностранной валюте, применяется только к счетам одного и того же Держателя в национальных и международных банках. Имейте свои инструкции по переводу средств, зарегистрированных на Счете товарных ценных бумаг. Он также применяется в тех случаях, когда передача или повторная передача перевода должна осуществляться для ошибок или упущений, связанных с плательщиком. Аналогичным образом, из этой суммы будут вычтены те комиссии, которые были получены от возвратов, связанных с неправильными инструкциями по платежам, которые собираются банками-корреспондентами или бенефициарами. Что такое Специальный счет в иностранной валюте?

Таким образом, если вы планируете принимать деньги от физических лиц, тщательно проверьте свою бизнес-модель и определите, являетесь ли вы платежным агентом (чтобы потом вас не привлекли к ответственности).

В свою очередь, если платежный агент принимает наличные деньги в вашу пользу, обязательно используйте специальный банковский cчет.

Они применяются к физическим лицам, имеющим законный возраст, проживающим на территории страны.

- Он не создает инструменты интереса и мобилизации.

- Никакой суммы открытия не требуется.

- Специальный счет в иностранной валюте позволяет одному держателю.

Для осуществления процедуры открытия счета в национальной валюте и иностранной валюте требуется просить о назначении.

После этого обработайте открытие специального счета в иностранной валюте с просьбой о встрече и записи следующих коллекций нажмите здесь. Кто применяется для открытия Специального счета в иностранной валюте? Применяются только физические лица, достигшие совершеннолетия, проживающие на территории страны. Эти счета не могут быть открыты путем представления Паспорта в качестве документа, удостоверяющего личность, также исключает использование полномочий для открытия.

Как правило, у предприятий есть собственный расчетный счет. Однако одного счета для правильного распределения финансов не всегда достаточно. Для этих целей открывают специальные счета, на которые перечисляют средства с других счетов, от поставщиков, клиентов, платежных агентов.

Самые распространенные виды счетов:

- Депозиты. Используются для хранения и увеличения денежных средств;

- Аккредитивы. Это депозитный счет, на который переводится определенная сумма для оплаты товаров, сделок. Перевод денег с него осуществляется после выполнения условий договора поставщиком;

- Чековые книжки. На этот счет периодически переводятся деньги предприятия для оплаты определенных нужд. Оплата производится по чеку.

Что будет, если специальный счет не используется?

За это предусмотрена административная ответственность (ч. 2 ст. 15.1 КоАП РФ). А именно, если:

- не соблюдается обязанность по сдаче в кредитную организацию полученных от плательщиков при приеме платежей наличных денежных средств для зачисления в полном объеме на свой специальный банковский счет (счета);

- счет не используется платежными агентами, поставщиками, банковскими платежными агентами, банковскими платежными субагентами специальных банковских счетов для осуществления соответствующих расчетов.

За данное правонарушение предусмотрен административный штраф:

- для должностных лиц: от 4 тысяч до 5 тысяч руб.;

- для юридических лиц: от 40 тысяч до 50 тысяч руб.

3.2. Организация деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов

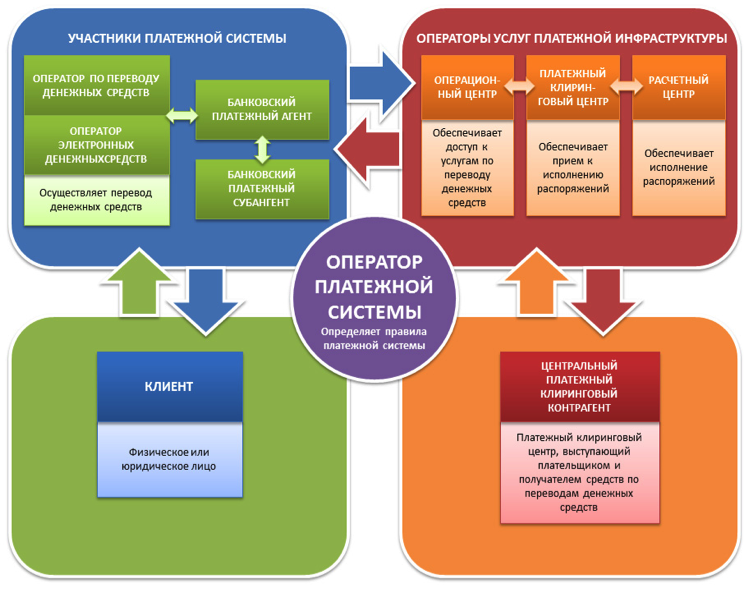

Одним из направлений повышения доступности платежных услуг для населения в российских регионах является развитие деятельности платежных агентов, банковских платежных агентов и банковских платежных субагентов, которые по Федеральному закону № 161-ФЗ «О национальной платежной системе» являются субъектами национальной платежной системы.

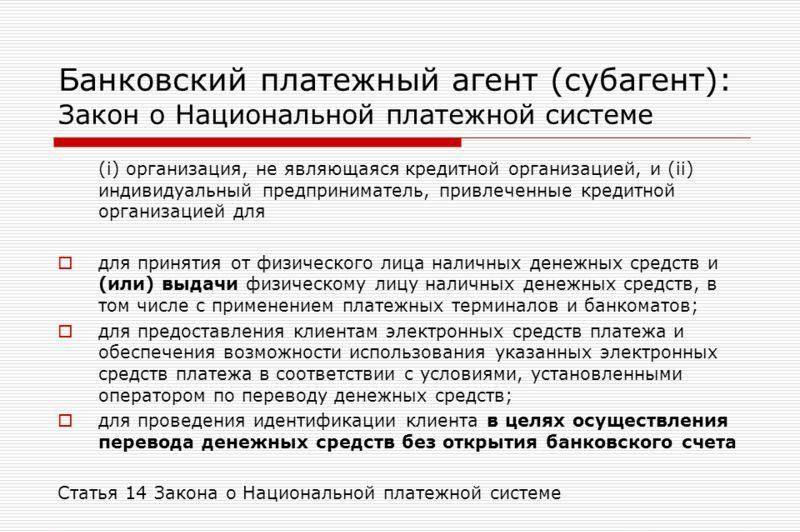

Банковский платежный агент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются кредитной организацией в целях:

– во-первых, принятия от физического лица наличных денежных средств и выдачи физическому лицу наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

– во-вторых, предоставления клиентам электронных средств платежа и обеспечения возможности использования указанных электронных средств платежа в соответствии с условиями, установленными оператором по переводу денежных средств;

– в-третьих, проведения идентификации клиента – физического лица, его представителя и выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета.

Привлечение оператором по переводу денежных средств банковского платежного агента может осуществляться при одновременном соблюдении следующих требований:

1) осуществление операций банковского платежного агента от имени оператора по переводу денежных средств;

2) проведение банковским платежным агентом идентификации клиента – физического лица, его представителя и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета;

3) использование банковским платежным агентом специального банковского счета (счетов) для зачисления в полном объеме полученных от физических лиц наличных денежных средств;

4) подтверждение банковским платежным агентом принятия (выдачи) наличных денежных средств путем выдачи кассового чека;

5) предоставление банковским платежным агентом физическим лицам информации, указанной на рис. 3.2.1.;

6) применение банковским платежным агентом платежных терминалов и банкоматов при осуществлении наличных денежных расчетов.

Банковский платежный агент, являющийся юридическим лицом, в случаях, предусмотренных договором с оператором по переводу денежных средств, вправе привлекать банковского платежного субагента на основании заключаемого с ним договора. При таком привлечении соответствующие полномочия банковского платежного субагента не требуют нотариального удостоверения.

Банковский платежный субагент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, которые привлекаются банковским платежным агентом в целях осуществления деятельности, разрешенной банковским платежным агентам.

Привлечение банковским платежным агентом банковского платежного субагента может осуществляться при одновременном соблюдении следующих требований:

1) осуществление деятельности от имени оператора по переводу денежных средств;

2) осуществление операций банковского платежного субагента, не требующих идентификации физического лица в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

3) запрет для платежного банковского субагента на привлечение других лиц к осуществлению операций банковского платежного субагента;

4) использование банковским платежным субагентом специального банковского счета (счетов) для зачисления в полном объеме полученных от физических лиц наличных денежных средств;

5) подтверждение банковским платежным субагентом принятия (выдачи) наличных денежных средств путем выдачи кассового чека;

6) предоставление банковским платежным субагентом физическим лицам информации, указанной на рис. 3.2.1.;

7) применение банковским платежным субагентом платежных терминалов и банкоматов при осуществлении наличных денежных расчетов.

Банковские платежные агенты и банковские платежные субагенты участвуют в оказании услуг по переводу денежных средств на основании договоров, заключаемых соответственно с операторами по переводу денежных средств и банковскими платежными агентами.

По специальному банковскому счету банковского платежного агента (субагента) могут осуществляться следующие операции:

1) зачисление принятых от физических лиц наличных денежных средств;

2) зачисление денежных средств, списанных с другого специального банковского счета банковского платежного агента (субагента);

3) списание денежных средств на банковские счета.

Осуществление иных операций по специальному банковскому счету не допускается.

Контроль за соблюдением банковскими платежными агентами (субагентами) обязанностей по сдаче оператору по переводу денежных средств полученных от физических лиц наличных денежных средств для зачисления в полном объеме на свой специальный банковский счет (счета), а также по использованию банковскими платежными агентами (субагентами) специальных банковских счетов для осуществления расчетов осуществляют налоговые органы Российской Федерации.

Рис. 3.2.1. Информация, необходимая для предоставления плательщикам банковским платежным агентом (субагентом) при приеме платежей.

Оператор по переводу денежных средств должен вести перечень банковских платежных агентов (субагентов), в котором указываются адреса всех мест осуществления операций банковских платежных агентов (субагентов) по каждому банковскому платежному агенту (субагенту) и с которым можно ознакомиться по запросу физических лиц. Оператор по переводу денежных средств обязан предоставлять перечень банковских платежных агентов (субагентов) налоговым органам по их запросу. Банковский платежный агент обязан передавать оператору по переводу денежных средств информацию о привлеченных банковских платежных субагентах, необходимую для включения в указанный перечень, в порядке, установленном договором с оператором по переводу денежных средств.

Оператор по переводу денежных средств должен осуществлять контроль за соблюдением банковским платежным агентом условий его привлечения, договора между оператором по переводу денежных средств и банковским платежным агентом, а также законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Несоблюдение банковским платежным агентом условий его привлечения, требований настоящей статьи и законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма является основанием для одностороннего отказа оператора по переводу денежных средств от исполнения договора с таким банковским платежным агентом.

Платежный агент – юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физических лиц. Платежным агентом является оператор по приему платежей либо платежный субагент. Платежные агенты оказывают услуги по приему платежей в соответствии с Федеральным законом № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Платежный агент является посредником при платежах между плательщиком и получателем средств. В соответствии с указанным законом, плательщик – физическое лицо, осуществляющее внесение платежному агенту денежных средств в целях исполнения денежных обязательств физического лица перед поставщиком.

Поставщиком может быть:

1) юридическое лицо, за исключением кредитной организации, или индивидуальный предприниматель, получающие денежные средства плательщика за реализуемые товары (выполняемые работы, оказываемые услуги);

2) юридическое лицо или индивидуальный предприниматель, которым вносится плата за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации;

3) органы государственной власти и органы местного самоуправления, учреждения, находящиеся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации.

Платежный агент может привлекать на основании договора платежного субагента – юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физических лиц. Отметим, что платежный субагент не вправе осуществлять прием платежей, требующих проведения идентификации физического лица, осуществляющего платеж, в соответствии с требованиями законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Под деятельностью по приему платежей физических лиц признается прием платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), а также осуществление платежным агентом последующих расчетов с поставщиком.

Платежный агент при приеме платежей вправе взимать с плательщика вознаграждение в размере, определяемом соглашением между платежным агентом и плательщиком.

Платежный агент – оператор по приему платежей – должен заключить с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. На основании этого договора платежный агент вправе от своего имени или от имени поставщика и за счет поставщика осуществлять прием денежных средств от плательщиков в целях исполнения денежных обязательств физического лица перед поставщиком, а также обязан осуществлять последующие расчеты с поставщиком.

Правительство Российской Федерации устанавливает перечень товаров (работ, услуг), в оплату которых платежный агент не вправе принимать платежи физических лиц. В настоящее время к ним относятся:

– прием лотерейных ставок, за исключением всероссийских государственных лотерей, проводимых в режиме реального времени.

– прием платежей за лотерейные билеты, квитанции и иные документы, удостоверяющие право на участие в лотерее.

– прием ставок для участия в азартных играх.

Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

Платежный агент при приеме платежей обязан указать в каждом месте приема платежей плательщикам информацию, представленную на рис. 3.2.2.

Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой специальный банковский счет (счета).

Рис. 3.2.2. Информация, предоставляемая платежным агентом при приеме платежей.

По специальному банковскому счету платежного агента могут осуществляться следующие операции:

1) зачисление принятых от физических лиц наличных денежных средств;

2) зачисление денежных средств, списанных с другого специального банковского счета платежного агента;

3) списание денежных средств на специальный банковский счет платежного агента или поставщика.

4) списание денежных средств на банковские счета.

5) Осуществление других операций по специальному банковскому счету платежного агента не допускается.

6) Отметим, что кредитные организации не вправе выступать операторами по приему платежей или платежными субагентами, а также заключать договоры об осуществлении деятельности по приему платежей физических лиц с поставщиками или операторами по приему платежей.

Поделитесь на страничке

Следующая глава >