Содержание

- Вахтовые выплаты и их налогообложение

- Расходы на доставку и жилье и их налогообложение

- Надбавки за вахтовый метод работы не облагаются НДФЛ и страховыми взносами

- Рассчитываем зарплату за отработанное время

- Рассчитываем оплату дней междувахтового отдыха

- Рассчитываем размер оплаты сверхурочной работы

- Налогообложение выплат вахтовикам

Вахтовые выплаты и их налогообложение

Вахтовикам, помимо заработной платы, положены дополнительные выплаты за более интенсивный режим работы и вынужденное проживание вне дома <2>:

— надбавка за вахтовый метод работы взамен суточных;

— оплата дней проезда от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, а также дней задержки в пути по метеорологическим условиям или по вине транспортных организаций;

— оплата дней междувахтового отдыха в связи с переработкой в пределах графика работ на вахте.

Примечание. У вахтовиков, которые работают в районах Крайнего Севера и приравненных к ним местностях, зарплата (без учета дополнительных выплат) увеличивается на районный коэффициент. Также им выплачиваются северные процентные надбавки за стаж работы <3>.

Надбавка взамен суточных, оплата дней междувахтового отдыха и дней нахождения в пути учитываются в «прибыльных» расходах как расходы на оплату труда <4>.

Выплаты работникам за дни междувахтового отдыха облагаются всеми «зарплатными налогами» <5>. А вот надбавка взамен суточных и выплаты за дни нахождения в пути возмещают расходы работников на исполнение трудовых обязанностей вне дома <6>. Поэтому они, как компенсационные выплаты, не облагаются:

— НДФЛ <7>;

— страховыми взносами, в том числе взносами «на травматизм» <8>.

Расходы на доставку и жилье и их налогообложение

Работодатель обязан доставить вахтовиков к месту работы и обратно и предоставить жилье <9>.

Расходы на доставку работников на вахту учитываются в составе прочих расходов для целей налогообложения прибыли при условии, что они предусмотрены коллективными договорами <10>.

Стоимость доставки работников от места нахождения организации (пункта сбора) до места выполнения работ на вахте и обратно не облагается НДФЛ и страховыми взносами, поскольку является компенсационной выплатой <11>.

Что касается расходов на обеспечение вахтовиков жильем, то все зависит от того, где проживают вахтовики.

Если они живут в период вахты в вахтовых поселках компании либо им компенсируется стоимость проживания в гостиницах или общежитиях, то расходы на эти цели относятся на прочие расходы в пределах нормативов на содержание аналогичных объектов, утвержденных муниципалитетами по месту нахождения вахтового поселка <12>. Если такие нормативы не утверждены, то при исчислении налоговой базы по налогу на прибыль эти расходы учитываются в размере фактических затрат <13>.

Если же организация оплачивает аренду жилых помещений для вахтовиков или компенсирует работникам стоимость аренды, то эти затраты учитываются в «прибыльных» расходах организации в полном размере <14>.

Оплата стоимости предоставляемого вахтовикам жилья, компенсация его стоимости являются компенсационными выплатами и не облагаются НДФЛ и взносами, в том числе «на травматизм» <15>.

* * *

Как видим, для компаний, которые ведут работы вахтовым методом, вахтовые расходы уменьшают налогооблагаемую прибыль, а компенсационные выплаты вахтовикам не облагаются НДФЛ и взносами, в том числе взносами «на травматизм». Чтобы избежать претензий контролирующих органов, целесообразно закрепить в коллективном договоре или в локальном нормативном акте положения об организации работы на вахте, о доставке работников на вахту, об обеспечении вахтовиков жильем, об оплате труда и дополнительных выплатах работникам организации.

Предупреждаем руководителя

Не стоит работу вахтовым методом прикрывать обычной пятидневкой, чтобы сэкономить на выплатах работнику. Ведь работник, который не мог возвратиться домой из-за удаленности производственного объекта, может обратиться в суд о признании выполняемой им работы работой с применением вахтового метода. Тогда суд может взыскать с работодателя в пользу работника все вахтовые выплаты <17>.

Однако для организации, работники которой имеют возможность ежедневно возвращаться домой, но, несмотря на это, оформлены как вахтовики, чтобы увеличить расходы и сэкономить на страховых взносах, такая экономия весьма сомнительна. Ведь если проверяющие докажут, что организация применяла вахтовый метод лишь на бумаге, то доначислят не только налог на прибыль и взносы, но также пени и штраф <16>.

<1> ст. 297 ТК РФ

<2> статьи 301, 302 ТК РФ

<3> ч. 5 ст. 302, ст. 423 ТК РФ; пп. 5.4, 5.6, 5.7 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 N 794/33-82 (далее — Положения)

<4> пп. 3, 17 ст. 255 НК РФ; Письмо Минфина от 02.09.2011 N 03-04-06/0-197 (п. 3 разд. II) (далее — Письмо Минфина)

<5> подп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ; ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ); п. 1 ст. 20.1 Закона от 24.07.98 N 125-ФЗ (далее — Закон N 125-ФЗ)

<6> ст. 164 ТК РФ

<7> п. 3 ст. 217 НК РФ; Письмо Минфина (п. 3 разд. I)

<8> подп. «и» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ; Письмо ФСС от 14.04.2015 N 02-09-11/06-5250 (п. 11 приложения) (далее — Письмо ФСС)

<9> статьи 297, 423 ТК РФ; п. 2.5 Положений

<10> подп. 12.1 п. 1 ст. 264 НК РФ; Письмо Минфина (п. 1 разд. II)

<11> ст. 164 ТК РФ; п. 3 ст. 217 НК РФ; подп. «и» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ; Письмо Минфина (п. 1 разд. I); Письмо ФСС (п. 11 приложения)

<12> подп. 32 п. 1 ст. 264 НК РФ

<13> Письмо Минфина от 10.09.2010 N 03-03-06/1/583

<14> Письмо Минфина (п. 2 разд. II)

<15> ст. 164 ТК РФ; п. 3 ст. 217 НК РФ; подп. «и» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ; Письмо УФНС по г. Москве от 13.07.2009 N 16-15/071475; Письмо Минфина (п. 2 разд. II); Письмо ФСС (п. 11 приложения)

Надбавки за вахтовый метод работы не облагаются НДФЛ и страховыми взносами

Минфин России разъяснил, что выплаты надбавки за вахтовый метод работы лицам, работающим по трудовому договору, не подлежат обложению страховыми взносами в размере, установленном коллективным договором, локальным нормативным актом организации или трудовым договором (письмо Департамента налоговой и таможенной политики Минфина России от 24 ноября 2017 г. № 03-04-06/78086).

Напомним, что вахтовый метод представляет собой особую форму осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания (ст. 297 Трудового кодекса).

Лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы (ст. 302 ТК РФ). При этом размер и порядок выплаты надбавки за вахтовый метод работы у работодателей, не относящихся к бюджетной сфере, устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, а также трудовым договором.

В свою очередь не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности, связанных с выполнением физлицом трудовых обязанностей (абз. 11 п. 3 ст. 217 Налогового кодекса). Соответственно, выплаты, производимые в соответствии с положениями Трудового кодекса лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению НДФЛ.

Узнать, в каком случае компенсационные выплаты облагаются НДФЛ и страховыми взносами, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Такие выплаты также не облагаются страховыми взносами, так как компенсационные выплаты в рамках трудовых отношений не включаются в базу для их исчисления (абз. 10 подп. 2 п. 1 ст. 422 НК РФ).

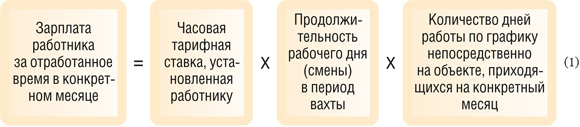

Рассчитываем зарплату за отработанное время

Такой расчет зависит от применяемой в вашей компании системы оплаты труда:

- <если>труд работника оплачивается на основе часовой тарифной ставки:

- <если>труд работника оплачивается на основе дневной тарифной ставки:

- <если>труд работника оплачивается на основе оклада, то расчет производим в два этапа.

ШАГ 1. Рассчитываем часовую часть оклада. Возможны два варианта такого расчета. Выбранный вами вариант нужно прописать в локальном нормативном акте компании (например, в положении о вахтовом методе работы).

ВАРИАНТ 1. С учетом среднемесячного числа рабочих часов за календарный год:

Этот вариант удобен тем, что часовую часть достаточно рассчитать один раз в начале года и дальше можно применять в течение всего года. К тому же оплата труда вахтовиков будет более равномерной.

ВАРИАНТ 2. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

При втором варианте часовая часть оклада будет неодинаковой в разных месяцах. Поэтому оплата труда вахтовиков будет менее равномерной.

ШАГ 2. Рассчитываем зарплату работника за отработанное время:

Рассчитываем оплату дней междувахтового отдыха

Такие дни предоставляются вахтовикам за переработку в период вахты. Ведь, как правило, их рабочий день больше стандартного восьмичасового дня и работают они по шестидневкест. 301 ТК РФ. Следовательно, работа за каждую неделю на вахте значительно превышает норму рабочих часов за неделю по производственному календарю. За каждый день междувахтового отдыха работнику нужно выплатить одну дневную тарифную ставку или дневную часть оклада, если более высокий размер оплаты не установлен локальным нормативным актом (например, положением о вахтовом методе), коллективным или трудовым договоромч. 3 ст. 301 ТК РФ. О том, как посчитать количество дней междувахтового отдыха, читайте на с. 54 этого номера.

Размер оплаты дней междувахтового отдыха за месяц рассчитываем так:

По формуле (8) размер оплаты дней междувахтового отдыха за месяц можно рассчитать для работников, которым установлена дневная тарифная ставка.

Порядок же исчисления дневной тарифной ставки исходя из часовой тарифной ставки или оклада не установлен. Ее размер можно определить так:

- <если>работнику установлена часовая тарифная ставка:

- <если>работнику установлен оклад (месячная тарифная ставка):

ВАРИАНТ 1. С учетом среднемесячного числа рабочих дней за год:

ВАРИАНТ 2. С учетом нормы рабочих дней конкретного месяца по производственному календарю:

Чтобы избежать неравномерной оплаты дней междувахтового отдыха по месяцам из-за колебания нормы рабочих дней в различных месяцах, лучше рассчитывать окладникам зарплату с учетом среднемесячного числа рабочих дней за год (вариант 1).

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило, 10—12 часов. Однако это не считается сверхурочной работой, поскольку компенсируется предоставлением дней междувахтового отдыха. А вот если работников оставили трудиться по окончании вахты в связи с неприбытием сменного персонала, тогда по итогам учетного периода (так как при вахтовом методе применяется суммированный учет рабочего времени) такая переработка может быть признана сверхурочной работойстатьи 152, 300 ТК РФ; п. 5.5 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Сверхурочная работа компенсируетсяст. 152 ТК РФ; Решение ВС от 15.10.2012 № АКПИ12-1068:

- <или>повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

- <или>дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

- <если>работнику установлена дневная тарифная ставка:

- <если>работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле (3)Письмо Минздрава от 02.07.2014 № 16-4/2059436.

Пример. Расчет зарплаты вахтовику-окладнику

/ условие / В ООО «Транзит» на отдаленных объектах работы выполняются вахтовым методом. Учетный период — 1 год.

Графиком работы в апреле 2016 г. для И.А. Ковалева установлено:

- на период с 4 по 23 апреля 2016 г. — 18 смен по 10 часов;

- выходной день на вахте — воскресенье;

- дни в пути — 3 и 24 апреля (2 дня);

- дни междувахтового отдыха — 1 апреля и с 25 по 29 апреля (6 дней).

Количество календарных дней вахты — 20 календарных дней.

Норма рабочих часов за 2016 г. — 1974 часа.

Норма рабочих дней в 2016 г. — 247 рабочих дней.

Работнику установлен оклад 40 000 руб. в месяц.

Размер надбавки взамен суточных установлен как 30% от оклада.

/ решение / Для расчета зарплаты И.А. Ковалева за апрель используем следующий алгоритм.

ШАГ 1. Рассчитываем зарплату за отработанное на вахте время по формуле (3):

40 000 руб. х 12 мес. / 1974 ч х 10 ч х 18 смен = 43 769 руб.

ШАГ 2. Рассчитываем размер надбавки взамен суточных по формуле (7):

40 000 руб. / 30 дн. х (20 дн. + 2 дн.) х 30% = 8800 руб.

ШАГ 3. Рассчитываем доплату за дни междувахтового отдыха.

Определяем размер дневной ставки работника по формуле (10):

40 000 руб. х 12 мес. / 247 раб. дн. = 1943,32 руб/д.

Определяем сумму оплаты дней междувахтового отдыха, приходящихся на апрель, по формуле (8):

1943,32 руб/д. х 6 дн. = 11 659,92 руб.

ШАГ 4. Рассчитываем сумму доплаты за дни нахождения в пути по формуле (12):

1943,32 руб/д. х 2 дн. = 3886,64 руб.

ШАГ 5. Определяем суммы выплат работнику за апрель 2016 г.:

43 769 руб. + 8800 руб. + 11 659,92 руб. + 3886,64 руб. = 68 115,56 руб.

Налогообложение выплат вахтовикам

Не забудьте, что всеми «зарплатными налогами» нужно облагать не всю сумму выплат вахтовику, а только зарплату за отработанное время, оплату дней междувахтового отдыха и оплату сверхурочных часовподп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ; ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ).

Надбавка взамен суточных и оплата дней нахождения в пути — это компенсационные выплаты работнику за исполнение трудовых обязанностей, которые не облагаются НДФЛ и взносами, в том числе «на травматизм»п. 3 ст. 217 НК РФ; подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ; Письма Минфина от 02.09.2011 № 03-04-06/0-197 (п. 3 разд. I), от 29.06.2012 № 03-04-06/9-187; Минтруда от 12.09.2014 № 17-3/В-434; ФСС от 14.04.2015 № 02-09-11/06-5250 (п. 11 приложения).

Все эти выплаты учитываются в «прибыльных» расходах как расходы на оплату трудапп. 3, 17 ст. 255 НК РФ; Письмо Минфина от 02.09.2011 № 03-04-06/0-197 (п. 3 разд. II) и в расходах при «доходно-расходной» УСНподп. 6 п. 1 ст. 346.16 НК РФ.

***

Вахтовики должны быть обеспечены ежедневным трехразовым горячим питаниемп. 6.1 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Однако предоставление питания вахтовикам бесплатно не предусмотреност. 302 ТК РФ. Поэтому оплата им питания не считается компенсационной выплатой. Следовательно, ее нужно облагать НДФЛ и страховыми взносами, в том числе «на травматизм», а раздельный учет таких выплат обязан обеспечить работодательп. 1 ст. 210, п. 1 ст. 211 НК РФ; ч. 1 ст. 7 Закона № 212-ФЗ; п. 1 ст. 20.1 Закона № 125-ФЗ; Письмо Минфина от 31.03.2011 № 03-03-06/4/26.

Расходы на бесплатное питание вахтовиков могут учитываться для целей налогообложения прибыли, если это предусмотрено коллективным или трудовыми договорамип. 25 ст. 270 НК РФ; Письмо Минфина от 31.03.2011 № 03-03-06/4/26.