Содержание

- Резерв по сомнительным долгам

- Резерв по сомнительным долгам в налоговом учете

- Создание резерва по сомнительным долгам

- Как создавать и использовать резерв в налоговом учете

- Как создавать резерв по сомнительным долгам в бухучете

- Шпаргалка: Учет по сомнительным долгам

- 2. Различия в бухгалтерском и налоговом учетах резервов по сомнительных долгах

- Бухгалтерский учет

- Налоговый учет

Резерв по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

-

либо нарушение должником срока оплаты;

-

либо информация о финансовых проблемах должника.

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60, 62, 76.

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете 58-3 «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной политике.

Резерв по сомнительным долгам и инвентаризация

Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Способы создания резерва по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

-

определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

-

отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Используются следующие способы создания резерва:

-

интервальный способ;

-

экспертный способ;

-

статистический способ.

Интервальный способ

При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

Экспертный способ

При этом способе резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

Статистический способ

При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей.

Учет операций по созданию и использованию резерва по сомнительным долгам

Начисление или уменьшение (восстановление) резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС.

Проводки по созданию и использованию резерва по сомнительным долгам будут такими:

|

Отражение в бухгалтерском учете |

|

|

На дату создания (увеличения) резерва |

|

|

Д 91-2 — К 63 |

Создан или доначислен резерв по сомнительным долгам |

|

На дату списания безнадежного долга за счет резерва |

|

|

Д 63 — К 62 (60, 76, 58-3) |

Безнадежный долг списан за счет резерва по сомнительным долгам |

|

На дату восстановления резерва в части погашенного долга |

|

|

Д 63 — К 91-1 |

Восстановлен резерв в части погашенной дебиторской задолженности |

Резерв по сомнительным долгам и бухгалтерская отчетность

В бухгалтерской отчетности сомнительные долги отражаются так:

— в виде сомнительной задолженности по строке 1230 баланса за минусом резерва по сомнительным долгам.

— отчисления в резерв по сомнительным долгам отражаются по строке 2350 «Прочие расходы» отчета о финансовых результатах.

Резерв по сомнительным долгам в налоговом учете

В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов.

Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст. 266 НК РФ.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров (выполненных работ, оказанных услуг), если этот долг одновременно:

-

не погашен в срок, установленный договором;

-

не обеспечен залогом; или поручительством; или банковской гарантией.

Долги заемщиков и поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований) в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

-

по сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности;

-

по сомнительным долгам со сроком возникновения от 45 до 90 (включительно) дней в сумму резерва включается 50% выявленной задолженности;

-

по сомнительным долгам со сроком возникновения до 45 дней выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого резерва не может превышать10% от выручки без НДС отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Аналитический учет ведется по каждой задолженности, по которой создан резерв.

Создание резерва по сомнительным долгам

Создание резерва по сомнительным долгам в бухгалтерском учете позволяет показать реальную картину финансового положения дел в организации.

Таким образом, необходимо в учетной политике по бухгалтерскому учету определить порядок создания резерва. (п. 7 ПБУ 1/2008).

Можно закрепить следующие способы:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1.Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете. Данный метод позволяет сблизить бухгалтерский и налоговый учет и определять размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Поскольку за основу здесь берутся правила создания резерва как в налоговом учете, то удобнее воспользоваться следующим алгоритмом:

|

Срок неисполнения обязательств, дней |

Действия |

| Менее 45 | Не создавать |

| От 45 до 90 | В объеме 50% от суммы долга |

| Свыше 90 | На полную сумму долга |

При неиспользовании резервов в течение года, идущего за годом их отражения в учете, они должны быть списаны 31 декабря на счет 91, субсчет «Прочие доходы».

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например.

По результатам инвентаризации задолженности покупателей на 31.12.2016 в ООО «Ромашка» выявлено следующее:

|

Покупатели |

Срок оплаты |

Сумма долга, руб. |

Период неисполнения обязательств, дней |

Категория задолженности |

| ИП Иванов И. И. | 15.01.2017 | 15 600 | — | Неоплаченная |

| ИП Петров П. П. | 30.11.2016 | 84 888 | 31 | Сомнительная |

| ИП Сидоров С. Н. | 13.11.2016 | 56 400 | 53 | Сомнительная |

| ООО «Ромашка» | 05.11.2016 | 148 354 | 56 | Просроченная |

| ООО «Лютик» | 01.08.2016 | 246 742 | 152 | Сомнительная |

Итак, как видим по долгу ИП Иванова И. И. резерв не начисляется, так как не наступил еще срок оплаты. По долгу ИП Петров П.П. задолженность хоть и является сомнительной, но просрочка менее 45 дней, поэтому резерв тоже не начисляется. По ИП Сидоров С.Н.,ООО «Ромашка» и ООО «Лютик» резерв создается, так как данные задолженности попадают в категорию сомнительных.

В результате созданы резервы:

|

Покупатели |

Сумма резерва |

Алгоритм расчета |

| ИП Сидоров С. Н. | 28 200 = 56 400 × 50% | В объеме 50% от суммы долга, так как просрочка оплаты в интервале 45–90 дней |

| ООО «Ромашка» | 74 177 = 148 354 × 50% | |

| ООО «Лютик» | 246 742 | В полной сумме, так как просрочка платежа более 90 дней |

| Итого | 349 119 | — |

Резерв начисляется общей сумой на 31.12.2016 года:

Дебет 91-2 — Кредит 63 -349 119,00 руб.

2.Экспертный способ. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, с высокой вероятностью не будет погашена.

Например. ООО «Ромашка» 13 ноября 2016 г. отгрузило товары ООО «Лютик» на сумму 118 000 руб., включая НДС. Согласно договору оплата товара должна быть произведена в течение 10 дней с момента отгрузки.

Учетной политикой для целей бухучета ООО «Ромашка» предусмотрено, что «сомнительный» резерв формируется ежемесячно исходя из оценки каждого долга.

Поскольку оплата от ООО «Лютик» до конца ноября 2016 г. не поступила, то ООО «Ромашка» признало эту задолженность в полном объеме сомнительной и приняло решение о создании резерва. Расчет был отражен в бухгалтерской справке.

13 декабря 2016 г. ООО «Лютик» погасило долг в неполном объеме за поставленный ей товар, перечислив в адрес ООО «Ромашка» 80 000 руб.

В бухучете ООО «Ромашка» будут сделаны следующие проводки:

На 30 ноября 2016 г.:

Дебет 91-2 Кредит 63- 118 000 руб. — создан резерв по сомнительным долгам.

На 31 декабря 2016 г.:

Дебет 63 Кредит 91-1-80000 руб. — резерв по сомнительной задолженности уменьшен на величину погашения дебиторской задолженности.

Обратите внимание! Если бы в учетной полите по бухучету ООО «Ромашка» было написано, что создание резерва отражается ежеквартально, то тогда на конец квартала не было бы просроченной задолженности и производить данные бухгалтерские записи не надо.

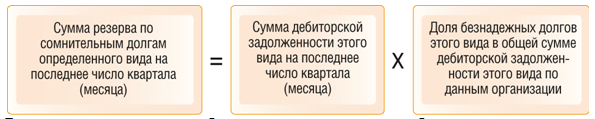

3.Статистический способ. Наиболее трудоемкий вариант это определять размер отчислений в резерв по статистике данных организации за несколько налоговых периодов как долю долгов, которые остаются непогашенными, к общей сумме дебиторской задолженности. Рассчитывать величину резерва нужно ежеквартально (ежемесячно).

Например, доля не оплаченных покупателями товаров, работ, услуг в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) величина резерва определяется по формуле:

Если при статистическом способе полученная величина резерва больше величины резерва, созданного на последнее число предыдущего квартала (месяца), то надо включить разницу между ними в прочие расходы (доначислить резерв). Если же меньше — включить разницу между ними в прочие доходы (восстановить резерв).

Например.

ООО «Ромашка» провела инвентаризацию и определила, что за последние 3 года 2% от отгруженных товаров покупателями не оплачены. В связи, с чем организация создает резерв по сомнительным долгам. В учетной политике соответственно прописано создание резерва статистическим способом.

По состоянию на 01.01 остаток непогашенной дебиторской задолженности составляет 0 руб.

31 марта непогашенная задолженность за отгруженные товары составляет 10 млн. руб., следовательно, остаток резерва 200 000,00 руб.(10 млн.*2%)

На 31.03 Сальдо Кредит 63 — 200 тыс.руб.остаток резерва;

На 30.06 Дебет 91-2 — Кредит 63 — 300 тыс.руб. доначислили резерв;

На 30.09 Дебет 63 — Кредит 91-1 — 100 тыс.руб. восстановили резерв;

На 31.12 Дебет 63 — Кредит 62 — 400 тыс.руб. списан безнадежный долг за счет резерва;

На 31.12 Дебет 91-2 — Кредит 62 — 200 тыс.руб. списана часть безнадежного долга не покрытая резервом ;

На 31.12 Дебет 91-2 — Кредит 63 — 388 тыс.руб. создан резерв по сомнительным долгам.

При применение интервального или экспертного способа возможны следующие варианты:

- если долг, под который создавался резерв будет признан безнадежным , то он списывается за счет резерва. Если получится так, что суммы резерва будет недостаточно, то часть долга, не покрытая резервом, списывается в прочие расходы;

- если долг, под который создавался резерв будет погашен, то сумма резерва восстанавливается, т.е. включается в прочие доходы.

При применении статистического способа возможны следующие варианты:

- если безнадежным признается долг того вида, по которому создавался резерв, долг списывается за счет резерва. Если суммы резерва недостаточно, часть долга, не покрытая резервом, списывается в прочие расходы;

- если безнадежным признается долг того вида, по которому резерв не создавался, а также при погашении любой задолженности, то величина резерва не корректируется.

Так же необходимо учесть, что при создании резерва по сомнительным долгам, прежде чем остановить свой выбор на том или ином способе создания резерва необходимо четко все таки понимать с какой целью, помимо того, что формирование «сомнительного» резерва в бухучете является обязательным, он создается.

Очевидно, что если компании нужен баланс, для того чтобы, к примеру, получить кредит в банке, то чрезмерное создание резерва может сделать баланс не совсем «красивым» по экономическим и финансовым показателям. Хотя надо всегда помнить о том, что бухгалтерский учет всегда должен отражать реальную картину на предприятии и ни в коем случае не приукрашивать реальную действительность, так как бухучет представляет собой формирование полной и достоверной информации о деятельности организации (п.4 приказа Минфина РФ от 29.07.1998 N 34н).

Как создавать и использовать резерв в налоговом учете

В налоговом учете резерв могут создавать только те организации, которые определяют доходы и расходы по методу начисления (подп. 7 п. 1 ст. 265 Налогового кодекса РФ). Положение о порядке формирования резерва, по мнению финансистов необходимо включить в учетную политику (письмо Минфина России от 21 октября 2008 г. № 03-03-06/1/594). Вместе с тем суды приходят к выводу, что не является нарушением норм налогового законодательства создание резерва без указания на это в учетной политике (постановления ФАС Северо-Западного округа от 3 июля 2008 г. № А56-12980/2007, ФАС Уральского округа от 22 декабря 2005 г. № Ф09-5913/05-С7).

Сумма резерва

Сумму резерва определяют по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности. Исчисляют ее исходя из выявленной сомнительной задолженности. Ею признается любая задолженность перед организацией, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг) в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией ( п. 1 ст. 266 Налогового кодекса РФ).

Такая задолженность со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полностью. Если срок возникновения такой задолженности от 45 до 90 календарных дней, то в резерв относится 50 процентов ее суммы. Сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов выручки от реализации ( п. 4 ст. 266 Налогового кодекса РФ). При этом для расчета величины резерва выручка принимается с учетом налога на добавленную стоимость. Такое мнение высказали финансисты в письме Минфина России от 11 июня 2013 г. № 03-03-06/1/21726. Хотя ранее они утверждали обратное (письмо Минфина России от 12 ноября 2009 г. № 03-03-06/1/745).

Условия, прописанные в пункте 1 статьи 266 Налогового кодекса РФ, для признания задолженности сомнительной должны быть соблюдены на момент ее инвентаризации. Поэтому, если какая-то задолженность на момент проведения инвентаризации перестала быть сомнительной, ее сумма должна быть исключена из резерва.

Резерв по сомнительным долгам может быть использован предприятием лишь на покрытие убытков от безнадежных долгов.

Долги, принимаемые в расчет

При расчете резерва принимаются только долги, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг (п. 1 ст. 266 Налогового кодекса РФ).

Не учитывается при его определении задолженность по предоплате, если поставщик не отгрузил товар (письма Минфина России от 8 декабря 2011 г. № 03-03-06/1/816, от 30 июня 2011 г. № 07-02-06/115). Такой позиции придерживаются и судьи ( постановление ФАС Западно-Сибирского округа от 2 августа 2007 г. № Ф04-5218/2007(36844-А67-37)).

Не учитываются при расчете резерва задолженность:

- по договорам займа и договорам уступки права требования ( письмо Минфина России от 4 августа 2009 г. № 03-03-04/3);

- по штрафным санкциям за нарушение условий договора ( письмо Минфина России от 23 сентября 2010 г. № 03-03-06/1/612);

- по договорам коммерческого кредита (письмо Минфина России от 6 мая 2011 г. № 03-03-06/1/283).

Использование резерва

Чиновники разрешают списывать за счет резерва любую задолженность, которая признана безнадежной, даже если она не участвовала в его формировании (письмо Минфина России от 17 июля 2012 г. № 03-03-06/2/78). Безнадежными признаются долги, по которым истек установленный срок исковой давности (п. 2 ст. 266 Налогового кодекса РФ).

Безнадежными также признаются долги:

- по которым обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации;

- невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства;

- в случае, когда предприятию возвращен исполнительный лист по причине невозможности установления местонахождения должника, его имущества. А также если у него нет имущества, на которое может быть обращено взыскание и все принятые судебным приставом-исполнителем меры по отысканию этого имущества оказались безрезультатными.

Для признания долга безнадежным достаточно наличия одного из указанных выше оснований. Например, если истек срок исковой давности, не нужно ждать ликвидации должника или признания его банкротом (письмо Минфина России от 16 ноября 2010 г. № 03-03-06/1/725). Если есть несколько оснований для признания долга безнадежным, он признается таковым в периоде возникновения первого из таких оснований (письма Минфина России от 22 июня 2011 г. № 03-03-06/1/373, от 28 марта 2008 г. № 03-03-06/4/18).

А вот если размер списываемых безнадежных долгов превысит сумму резерва, то они (в части превышения) относятся напрямую в состав внереализационных расходов на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. На это указывают и налоговики в письме ФНС России от 20 января 2014 г. № ГД-4-3/526@.

Если после покрытия всех убытков от списания безнадежных долгов в счет резерва его часть осталась неиспользованной, ее можно перенести на следующий отчетный (налоговый) период (п. 5 ст. 266 Налогового кодекса РФ). При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на эту сумму. Если вновь создаваемый резерв меньше, чем перенесенная сумма, разница подлежит включению в состав внереализационных доходов организации в текущем периоде.

Как создавать резерв по сомнительным долгам в бухучете

Размер резерва по сомнительным долгам в бухучете может отличаться от его суммы в налоговом учете. Для целей бухгалтерского учета не имеет значения, каким образом и в результате чего сформировалась сомнительная дебиторская задолженность. Необходимым и достаточным основанием для признания задолженности сомнительной является выполнение двух условий (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н):

- она просрочена или с большой степенью вероятности будет просрочена;

- задолженность не обеспечена гарантиями.

Она не ограничивается по сумме, как в налоговом учете. Кроме того, в бухучете при определении размера резерва по сомнительным долгам принимают во внимание любую сомнительную задолженность.

А не только задолженность от реализации товаров, выполнения работ, оказания услуг в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 Налогового кодекса РФ).

В случае признания дебиторской задолженности сомнительной резерв по сомнительным долгам в бухгалтерском учете предприятие обязано создать исходя из требования осмотрительности (п. 6 ПБУ 1/2008, п. 70 Положения по ведению бухгалтерского учета).

Сумма резерва по сомнительным долгам является оценочным значением и определяется организацией самостоятельно по каждому отдельному сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 3 ПБУ 21/2008).

Отчисления в резерв по сомнительным долгам признаются прочими расходами организации (п. 11 ПБУ 10/99). Формирование этого резерва отражается по дебету счета 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н).

П. Яковенко,

аудитор

По сомнительной дебиторской задолженности фирма обязана создавать резерв по сомнительным долгам. Об этом говорится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Причем если до 1 января 2011 года создание подобного резерва можно было расценивать как право компании, то теперь это ее обязанность. Предусмотрено создание подобного резерва учетной политикой фирмы или нет, не важно.

До 2012 года его формировали только в отношении задолженности покупателей за проданные товары, выполненные работы или оказанные услуги. Поэтому по долгам, связанным с перечислением поставщикам авансов, его не создавали. Теперь данное требование отменено.

Резерв предназначен для списания сомнительных дебиторских задолженностей, если они станут нереальными для взыскания. Его сумму отражают на счете 63 «Резерв по сомнительным долгам» и включают в состав прочих расходов фирмы. Если такой резерв был создан, то сумму дебиторской задолженности, учтенную на счете 62 «Расчеты с покупателями и заказчиками», отражают в балансе по строке 1230 за вычетом суммы резерва.

Сомнительным долгом считают дебиторскую задолженность покупателей, которая не погашена в сроки, установленные договором, и не обеспечена какими-либо гарантиями (например, залогом, задатком, поручительством). Причем если у компании есть уверенность, что задолженность будет погашена в течение 12 месяцев после отчетной даты, то такой долг как сомнительный можно не рассматривать (*).

(*) письмо Минфина России от 29.01.2008 N 07-05-06/18.

Создание резерва

В бухгалтерском законодательстве есть лишь общие правила создания резерва. Конкретного порядка расчета его суммы оно не содержит. Так, по правилам бухучета размер резерва определяют на основании данных инвентаризации по каждому сомнительному долгу. При этом нужно учитывать платежеспособность дебитора и вероятность погашения им задолженности. Таким образом, конкретную методику расчета резерва компания должна самостоятельно определить в бухгалтерской учетной политике. Учитывая изложенное, чтобы максимально сблизить бухгалтерский и налоговый учет, компания может создавать резерв в том порядке, который установлен статьей 266 Налогового кодекса (это будет соответствовать требованию рациональности учета). А именно:

— на всю сумму задолженности, если просрочка в ее погашении превышает 90 календарных дней;

— на 50 процентов от суммы задолженности, если просрочка в ее погашении составляет от 45 до 90 календарных дней включительно. Аналогичного мнения придерживаются и независимые специалисты.

Мнение специалиста

В бухгалтерском учете нет ограничений по сроку и размеру дебиторской задолженности, на которую создается резерв сомнительных долгов: резерв создается на полную или невозможную ко взысканию сумму отдельно по каждому сомнительному долгу. В бухгалтерском балансе (форма N 1) сумму резерва сомнительных долгов отдельно не показывают. На нее уменьшается дебиторская задолженность, в отношении которой был создан резерв (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации»). В целях сближения налогового и бухгалтерского учета мы считаем допустимым определять сумму резерва в бухгалтерском учете с использованием правил его формирования в налоговом учете.

О. Волкова, эксперт службы Правового консалтинга ГАРАНТ

В. Горностаев, рецензент службы Правового консалтинга ГАРАНТ, аудитор

Просрочку в погашении задолженности отсчитывают не с момента отгрузки товаров покупателю (то есть ее возникновения), а с даты возникновения обязанности покупателя оплатить товар, установленной в договоре. Такие же правила применяют и в отношении авансов, перечисленных поставщикам.

Пример

10 апреля компания отгрузила покупателю товар. Согласно договору он должен оплатить ценности через 15 дн. с момента их получения. Просрочку в оплате товаров начинают отсчитывать не с 10 апреля (дата возникновения дебиторской задолженности), а с 25 апреля (дата наступления обязательств по оплате товаров).

Внимание! По правилам налогового учета сумма резерва по сомнительным долгам не должна превышать 10 процентов выручки от реализации, полученной в отчетном или налоговом периоде. Об этом говорится в пункте 4 статьи 266 Налогового кодекса. При расчете максимальной суммы резерва выручку определяют по данным налогового учета без НДС.

Пример

В бухгалтерском учете компании числятся четыре просроченные задолженности покупателей:

— 1-я — на сумму 2 450 000 руб. (в том числе НДС). Просрочка в ее оплате составляет 112 дн.;

— 2-я — на сумму 3 800 000 руб. (в том числе НДС). Просрочка в ее оплате составляет 80 дн.;

— 3-я — на сумму 1 230 000 руб. (в том числе НДС). Просрочка в ее оплате составляет 55 дн.;

— 4-я — на сумму 450 000 руб. (в том числе НДС). Просрочка в ее оплате составляет 12 дн.

Согласно бухгалтерской учетной политике компания формирует резерв по сомнительной задолженности в порядке, установленном налоговым законодательством. В этой ситуации сумма резерва составит:

— по 1-й задолженности — 2 450 000 руб.;

— по 2-й задолженности — 1 900 000 руб. (3 800 000 руб. х 50%);

— по 3-й задолженности — 615 000 руб. (1 230 000 руб. х 50%).

По 4-му долгу резерв не создают. Таким образом, общая сумма резерва будет равна:

2 450 000 + 1 900 000 + 615 000 = 4 965 000 руб.

При создании резерва в учете будет сделана запись:

Дебет 91-2 Кредит 63

— 4 965 000 руб. — создан резерв по сомнительным долгам.

Указанные задолженности будут отражены в бухгалтерском балансе фирмы по строке 1230 в сумме:

2 450 000 + 3 800 000 + 1 230 000 + 450 000 — 4 965 000 = 2 965 000 руб.

Списание резерва

Долг, который не был и не будет погашен (например, в связи с истечением срока исковой давности или ликвидации должника), списывают за счет ранее созданного по этой задолженности резерва. Сумма резерва должна быть включена в состав прочих доходов, если должник расплатился с компанией. Разумеется, речь идет о тех долгах, по которым резерв создавался.

Если до конца года, следующего за годом создания резерва, он в какой-либо части не будет использован, то неизрасходованные суммы также списывают. Их отражают в качестве прочих доходов компании. При этом, списав резерв, фирма должна создать его в конце года вновь (*).

() письмо Минфина России от 12.07.2004 N 03-03-05/3/55.

Пример

Вернемся к условиям предыдущего примера. Предположим, что на конец отчетного года компания, по которой возникла первая задолженность, была ликвидирована. Ее долг в сумме 2 450 000 руб. был списан за счет ранее созданного резерва. Вторая фирма полностью расплатилась за поставленный товар.

Операции по погашению задолженностей и списанию резерва отражают записями:

Дебет 63 Кредит 62

— 2 450 000 руб. — списана задолженность ликвидированной организации;

Дебет 51 Кредит 62

— 3 800 000 руб. — погашена задолженность второй организацией;

Дебет 63 Кредит 91-1

— 1 900 000 руб. — списан резерв по погашенной задолженности второй организации.

В результате у компании-продавца осталась сумма неиспользованного резерва, которая включается в состав прочих доходов, в размере:

4 965 000 — 2 450 000 — 1 900 000 = 615 000 руб.

Эту операцию отражают записью:

Дебет 63 кредит 91-1

— 615 000 руб. — списана сумма неиспользованного резерва по сомнительным долгам.

В этом же году по результатам проведенной инвентаризации было принято решение создать резерв по 3-й и 4-й задолженностям в сумме 1 680 000 руб. (1 230 000 + 450 000).

Эта операция отражена записью:

Дебет 91-2 Кредит 63

— 1 680 000 руб. — создан резерв по сомнительным долгам.

В такой ситуации задолженность 3-й и 4-й организаций в балансе отражаться не будет.

По материалам книги-справочника «Годовой отчет» под общ. редакцией В.Верещаки

Шпаргалка: Учет по сомнительным долгам

Введение…………………………………………………………………….3

1. Порядок формирования резерва по сомнительным долгам…..…..4

2. Различия в бухгалтерском и налоговом учетах резервов по сомнительным долгам…………………………………………….…….7

Задача 6……………………………………………………………………13

Задача 54………………………………………………………………………

Заключение………………………………………………………………

Список использованной литературы…………………………………….

Введение

При формировании учетной политики вполне понятно стремление бухгалтеров максимально сблизить требования «бухгалтерской» и «налоговой» учетной политики, минимизировав разницы бухгалтерского и налогового учета. Однако, если четко следовать требованиям законодательства, сделать это не так просто, как может показаться на первый взгляд. Рассмотрим основные принципы создания и использования одного из видов резервов — резерва по сомнительным долгам.

1. Порядок формирования резерва по сомнительным долгам

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Как следует из формулировки п.1 ст.266 НК РФ сомнительная задолженность является таковой при соблюдении двух условий:

1. Задолженность не погашена в срок, предусмотренный договором.

2. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 Кодекса. Общий срок исковой давности — три года.

В целях налогового учета прибыли резерв по сомнительным долгам может быть создан по любой задолженности. Исключение составляют проценты по долговым обязательствам, то есть организации (кроме банков) не вправе формировать резервы по долгам, образовавшимся в связи с невыплатой процентов (п.3 ст.266 НК РФ).

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (п.4 ст.266 НК РФ).

По расчетам с другими организациями и гражданами за продукцию, товары, работы, услуги организации могут создавать резервы сомнительных долгов с отнесением сумм резервов на финансовые результаты. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв по сомнительным долгам формируется в том случае, если его создание предусмотрено учетной политикой организации. Резерв образуется на основе инвентаризации дебиторской задолженности. Величина резерва определяется по каждому сомнительному долгу. Для учета таких резервов Планом счетов предусмотрен счет 63 «Резервы по сомнительным долгам». Формирование резерва в учете отражается записью: Д-т 91, К-т 63. При составлении бухгалтерского баланса дебиторская задолженность, по которой были созданы резервы, показывается с учетом сумм созданного резерва, т.е. остаток по счету 63 в пассиве баланса не показывается, а дебиторская задолженность, отражаемая в активе баланса, уменьшается на величину созданного резерва.

Списание дебиторской задолженности осуществляется на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя. Списание дебиторской задолженности за счет резервов по сомнительным долгам отражается следующим образом: Д-т 63, К-т 62, 60, 76. Списание дебиторской задолженности не считается ее аннулированием, она должна учитываться за балансом в течение пяти лет с момента списания. Это необходимо для контроля за возможностью ее списания с должника. Поэтому списание дебиторской задолженности за счет резерва по сомнительным долгам одновременно отражается записью на забалансовом счете Д-т 007. Аналитический учет на забалансовом счете ведется по каждому должнику и сумме его долга. Поступление сумм задолженности, ранее списанной за счет резерва, в бухгалтерском учете отражается записью: Д-т 50, К-т 91. Одновременно списывается задолженность с забалансового счета К-т 007.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв не будет использован, то неиспользованные суммы резерва присоединяются к финансовым результатам в годовой отчетности (Д-т 63, К-т 91). В то же время на основании данных инвентаризации создаются опять резервы по сомнительным долгам (Д-т 91, К-т 63).

2. Различия в бухгалтерском и налоговом учетах резервов по сомнительных долгах

— В целях налогового учета сомнительным долгом может быть признана любая просроченная задолженность (кроме долгов, образовавшихся в связи с невыплатой процентов) с учетом возникновения, а с точки зрения бухгалтерского учета — только просроченная дебиторская задолженность за ранее отгруженные товары (работы, услуги).

— Для целей бухгалтерского учета не погашенная в договорной срок дебиторская задолженность является достаточным основанием для формирования резерва. В налоговом учете аналогичный резерв создается только по прошествии определенного количества дней после нарушения дебитором установленного для исполнения своего обязательства срока.

— В соответствии с правилами бухгалтерского учета организация может создать резерв по сомнительным долгам сразу после окончания проведения инвентаризации. НК РФ позволяет это сделать только на основании данных инвентаризации, проведенной на конец текущего отчетного (налогового) периода.

— В бухгалтерском учете резерв создается на полную сумму сомнительного долга. В налоговом учете величина резерва зависит от времени существования сомнительной задолженности и величины выручки отчетного (налогового) периода.

При создании резерва по сомнительным долгам дебиторская задолженность учитывается в размерах, предъявленных продавцом покупателю, в том числе и с учетом НДС.

Целесообразно отразить решение о создании резерва в учетной политике для целей налогообложения, а также оформить это решение в приказе руководителя.

Признать долг нереальным для взыскания и списать его за счет сформированного резерва можно на основании документов, свидетельствующих о безнадежности долга. Если причиной безнадежности служит акт государственного органа, необходим этот акт, если ликвидация организации-должника — необходима выписка из ЕГРЮЛ. Ее можно получить в налоговой инспекции в порядке, предусмотренном постановлением Правительства РФ от 19.06.2002 N 438. Кроме того, необходим приказ руководителя организации о списании долга.

Бухгалтерский учет

Сумма резерва по сомнительным долгам, исчисленная на последний день отчетного (налогового) периода по результатам инвентаризации дебиторской задолженности, отражается на счете 63 «Резерв по сомнительным долгам» согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н.

В бухгалтерском учете данная операция оформляется следующей проводкой:

Д91-2 К63 — сформирован резерв по сомнительным долгам.

1. Списание суммы резерва по сомнительным долгам на дату погашения покупателем задолженности, ранее признанной организацией сомнительной, отражается следующими проводками:

Д51 К62 — получены денежные средства;

Д63 К91-1 — отражено списание суммы резерва по сомнительным долгам.

2. При признании долга безнадежным (по истечение срока исковой давности или по решению суда) списание суммы невостребованных долгов, ранее признанных организацией сомнительными, оформляется следующими проводками:

Д63 К62 — частично (полностью) списаны суммы дебиторской задолженности за счет резерва по сомнительным долгам;

Д91-2 К62 — списаны суммы дебиторской задолженности при недостатке суммы созданного резерва.

В соответствии с п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В бухгалтерском учете присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается следующей проводкой:

Д63 К91-1 — списаны неиспользованные суммы.

Налоговый учет

В соответствии с НК Ст. 266 (Расходы на формирование резервов по сомнительным долгам):

1. Сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

3. Налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном настоящей статьей. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности.

4. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 настоящего Кодекса (для банков — от суммы доходов, определяемых в соответствии с настоящей главой, за исключением доходов в виде восстановленных резервов).

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

5. Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в текущем отчетном (налоговом) периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика по итогам отчетного периода. В случае если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Задача 6

1. По данным баланса, приведенного ниже, открыть синтетические счета и записать в них остатки на 01.08.20…г.

БАЛАНС на 01.08.20…г.

Актив Пассив

| Статья | Сумма, т.руб | Статья | Сумма, т.руб |

| Основные средста | 117 000 | Уставный фонд | 105 200 |

| Сырье и материала | 37 000 | Износ основных средств | 28 000 |

| Касса | 200 | Прибыль | 11 000 |

| Расчетный счет | 17 000 | Расчеты с рабочими и служащими | 10 050 |

| Расчеты с подотчетными лицами | 150 | Краткосрочные ссуды банка | 7 000 |

| Расчеты с поставщиками и подрядчиками | 10 100 | ||

| ИТОГО | 171 350 | ИТОГО | 171 0 |

2. По приведенным ниже данным о хозяйственных операциях за август составить бухгалтерские проводки и записать и записать их в счетах. Сумму хозяйственной операции №6 определить самостоятельно

| № п/п | Хозяйственные операции | Сумма, т. руб |

| 1 | В погашение задолженности поставщикам перечислено с расчетного счета | 4 000 |

| 2 | В связи с невыездом в командировку, возвращены в кассу по приходному кассовому ордеру денежные средства | 50 |

| 3 | Для оплаты заработной платы рабочим и служащим, получено с расчетного счета по чеку | 10 150 |

| 4 | По распоряжению вышестоящей организации безвозмездно переданы другому предприятию основные средства | 3 500 |

| 5 | Из кассы выплачена заработная плата рабочим и служащим | 10 000 |

| 6 | Невыплаченная рабочим и служащим заработанная плата возвращена в банк для зачисления этой суммы на расчетный счет | ? |

| 7 | В погашение задолженности по банковскому кредиту перечислено с расчетного счета | 2 600 |

| 8 | По кассовому расходному ордеру выдано из кассы под отчет на хозяйственные нужды | 30 |

| 9 | За август начислена плата основным рабочим | 24 000 |

| ИТОГО | ? |

3. Подсчитать общую сумму хозяйственных операций за август.

4. Подсчитать обороты по счетам и вывести сальдо на 1 сентября.

Решение :

1. По балансу на 1 мая 200… г. Откроем синтетические счета и запишем в них соответствующие суммы.

Баланс на

Задача 54

Кладовщик Н.К. Гусев 22 апреля 2005 г. написал заявление об увольнении по собственному желанию по ст. 80 ТК РФ. Однако реальной причиной увольнения явился факт недостачи готовой продукции на складе на сумму 6740 руб. (по цене продажи), что подтверждено актом инвентаризации и сличительной ведомостью. Очередной отпуск Гусеву предоставлялся в соответствии с утвержденным графиком отпусков с 26 июля по 22 августа 2004 г. включительно. Кладовщик работал по графику пятидневной рабочей недели. Согласно трудовому договору его ежемесячный оклад составлял 5500 руб. кроме того, за I кв. 2005 г. ему начислялась премия в размере 3000 руб. Три месяца, предшествовавшие увольнению, были отработаны полностью. Трудовой договор с работником был расторгнут 23 апреля 2005 г.

Рассчитайте сумму компенсации за неиспользованный отпуск, которую должны выплатить Гусеву при увольнении, сумму заработка за апрель, удержите из начисленных выплат НДФЛ и выявленную недостачу. Отразите эти операции на счетах бухгалтерского учета.

Решение:

Число рабочих дней а апреле – 21, фактически отработано 16.

Заработанная плата Гусева за апрель – 4190,5 руб. (5500/21 * 16).

Средний дневной заработок для выплаты компенсации за неиспользованный отпуск, предоставляемый в календарных днях, определим за последние три месяца – январь-март 2005 г. – 216,7 руб. в день ((5500*3+300) / (31+28+31).

Так как апрель обработан более половины, то он принимается полностью при расчете периода, за который предоставляется компенсация, тогда количество дней компенсируемого отпуска состоит 29 дней.

Сумма компенсации за неиспользованный отпуск составит 6381 руб. (216,7 * 29 дн.)

Общая сумма к выплате — 10572,3 руб. (4190 + 6381)

К месяцу увольнения право на стандартный вычет полностью использовано (янв. – апр. 550 * 4 = 22000 руб.), тогда сумма НДФЛ составит 1374,4 (10572,3 * 13%).

В связи с тем, что сумма недостачи не превышает пределов среднемесячного заработка и компенсации, она может быть удержана на основании приказа руководителя.

К выдаче на руки Гусеву 2 457,9 руб. (10572,3 – 1374,4 – 6740).

№ п/п