Содержание

- Чем отличается платежный терминал от банкомата

- Что такое банкомат и его основные функции

- Что такое терминал и его основные функции

- Что такое POS-терминалы?

- Основные отличия банкомата от терминала

- Чем отличается банкомат от терминала?

- Банковские устройства самообслуживания. Типы, функции, область применения

- Банковские терминалы самообслуживания

- Плюсы использования терминалов

- Что такое банкомат и платежный терминал

- Основной функционал устройств

- Банкомат и терминал Сбербанка: какие отличия

- Как правильно использовать банкомат для снятия денег

- Снятие наличных через банкомат Сбербанка

- 6 Шагов для пополнения карточного счета

- Другие операции с банкоматом или терминалом

- Уловки мошенников (как предотвратить)

- Вывод

- Банкомат

- История

- Принцип действия

- Использование в мире

- Банкоматное мошенничество

- Ссылки

Чем отличается платежный терминал от банкомата

Устройства для перевода денежных средств очень популярны во всем мире. Сейчас с помощью них можно оплатить кредит, мобильную связь, интернет, коммунальные услуги и даже перевести деньги в другую страну. Также многие пользуются банкоматами для снятия зарплаты. Согласитесь, это очень удобно. Но не все полностью ознакомлены с функциями и назначениями этих устройств.

Устройства для перевода денежных средств очень популярны во всем мире. Сейчас с помощью них можно оплатить кредит, мобильную связь, интернет, коммунальные услуги и даже перевести деньги в другую страну. Также многие пользуются банкоматами для снятия зарплаты. Согласитесь, это очень удобно. Но не все полностью ознакомлены с функциями и назначениями этих устройств.

Существует принципиальная разница между банкоматом и обычным терминалом. Где-то можно снимать деньги и оплачивать кредиты без комиссии, через одни системы деньги поступают на счет в течение 5 дней, через другие на следующий рабочий день. Обо всех тонкостях работы с платежными системами мы сегодня и расскажем.

Что такое банкомат и его основные функции

Банкомат – эта система для снятия/перевода денежных средств, а также получения информации о состоянии счета для клиентов банка. При этом банкоматом может воспользоваться и не клиент данного банка, но за перевод денежных средств возможна комиссия, если между банками нет договоренности.

Доступ к функциям банкомата возможен только с помощью банковской карты. Вставив карту и введя верный ПИН-код, клиент банка запускает процесс, по которому банкомат с помощью GPRS-канала связывается с программным обеспечением банка. Таким образом клиент получает доступ к своему счету, открытому в банке, к которому привязана пластиковая карта, и может выполнять операции по снятию, переводу денежных средств, а также запросить счет-выписку. Давайте подробнее рассмотрим функции банкомата:

1. Снятие денежных средств. В отличие от POS-терминалов через банкоматы можно снимать денежные средства с депозитных или кредитных счетов. При этом, если вы снимаете деньги с банкомата своего банка с депозитного счета, то дополнительных комиссий банк не начисляет. Если же карта принадлежит одному банку, например Сбербанку, а снимаете вы деньги в ВТБ 24, то может быть дополнительная комиссия, которую устанавливает ВТБ 24. У каждого коммерческого банка эта комиссия может быть различной, обычно это 0,5% от суммы, которую планируете снять, но не менее 50 рублей. Также между банками могут быть оформлены партнерские отношения, по которым за снятие денег комиссия не начисляется.

2. Перевод денежных средств. С помощью банкомата также можно оплачивать кредиты, вносить денежные средства на свои депозитные счета, например на пополняемые вклады, а также переводить деньги на счета третьих лиц. Как и в предыдущем варианте, если операции выполняются внутри одного банка, то дополнительных комиссий не предвидится, но операции со сторонними банками подразумевают под собой дополнительные затраты.

3. Получение выписки. В банкомате вы можете запросить информацию по состоянию своего счета, которую можно вывести на экран или же получить в бумажном варианте. Таким образом можно проверить баланс по счету и убедиться, что на счете находится достаточное количество средств. Операция бесплатна для клиентов банка, в стороннем банкомате может сниматься комиссия за данную услугу.

4. Оформление кредита. Такая функция становится все более популярней в банкоматах. С помощью нее можно оформить онлайн-заявку на кредит. Достаточно будет пройти в соответствующий раздел и ввести необходимые данные, заполнив анкету. Как правило, банки обработают ваш запрос и свяжутся с вами в течение 3 рабочих дней.

Также стоит обратить внимание, что банкоматы бывают трех типов: снятие, пополнение наличных и смешанный банкомат на снятие и пополнение. Места, где расположены банкоматы, называют пунктом выдачи наличных (или ПВН).

Эта информация должна быть на самом банкомате, или где-нибудь рядом работники банков вывешивают табличку о том, какие операции может выполнять банкомат. Поэтому через ПВН, который рассчитан только на снятие наличных, нет возможности для оплаты кредитов. Оплачивать кредитные договора можно через ПВН, на которых указано, что они предназначены для внесения и пополнения. В этом случае можно будет выбрать соответствующую функцию и оплатить кредитный договор по номеру счета или номеру договора.

Что такое терминал и его основные функции

Терминал – это система для оплаты услуг. Это такое же техническое устройство, как и банкомат, но выполняющее другие функции. Платежные терминалы могут принадлежать как банкам, так и сторонним частным организациям.

С помощью платежных терминалов можно оплачивать широкий спектр услуг: интернет, телефон, ЖКХ, кредиты, штрафы и прочее. Терминалы часто расположены в торговых центрах, а одними из самых распространенных являются терминалы платежной системы Qiwi. Для работы с платежным терминалом вам не потребуется карта. Они принимают наличные денежные средства.

Некоторые платежные терминалы принадлежат непосредственно банкам. Через такие устройства можно без комиссии пополнять счет, открытый в банке – как депозитный, так и кредитный, т. е. можно оплачивать кредит без дополнительных затрат. Также банковские терминалы предоставляют справочную информацию о банковских услугах, работе других терминалов или отделениях банка.

Через платежный терминал того же банка, где оформлен кредит, денежные средства зачисляются на счет в этот же рабочий день. Все это благодаря моментальной эквайринговой системы в Сбербанке. Если вы оформили кредит с Сбербанке, и у вас подошел срок оплаты по графику платежей, то чтобы не допустить просроченной задолженности, можете найти платежный терминал Сбербанка и внести деньги на счет. Если вы совершите операцию до 20:00 по московскому времени, то деньги поступят на счет в этот же рабочий день.

Существуют и терминалы, которые не принадлежат банкам. Денежные средства через такие устройства поступают на следующий рабочий день, при этом возможна комиссия. Как правило, комиссия составляет 1% от суммы платежа, но не менее 50 рублей.

Что такое POS-терминалы?

Есть отдельный вид платежных терминалов, которые называются «POS-терминалы». Это карманное оборудование, которое имеется на торговой точке у кассиров. В торговых точках, которые оснащены POS-терминалом, можно оплачивать не только наличными, но и банковской картой.

Для проведения такой операции, как правило, требуется ввести ПИН-код. Согласно указанию ЦБ, карты выпускаются с чипом и имеют ПИН-код, для того чтобы не было возможности совершать мошеннические действия. Но в обороте до сих пор есть магнитные карты, не имеющие чипов. С помощью такой карты можно оплачивать товары через POS-терминалы, не вводя ПИН-код.

Поэтому если вы являетесь обладателем магнитной карты и потеряли ее, то следует тут же обратиться в банк для того, чтобы такую карту заблокировали. Иначе мошенники могут без проблем воспользоваться вашей картой и совершить покупки через POS-терминал. Списание денег через такой вид оплаты происходит мгновенно.

Основные отличия банкомата от терминала

Исходя из описания банкоматов и терминалов, можно выделить некоторые принципиальные отличия:

- Наличие карты. Банкоматы – это устройства, которые работают с банковскими картами, терминалы же – это средства по внесению наличных. Исключением являются POS-терминалы, через которые можно осуществлять покупки на торговой точке с помощью карты.

- Ввод/вывод средств. Банкоматы, как правило, рассчитаны на выдачу денег, терминалы же, наоборот, на прием денежных средств.

- Владельцы технического средства. Банкоматы принадлежат коммерческим банкам, терминалы же могут быть как банковскими, так и небанковскими.

- Сроки перевода платежей. Если техническое средство принадлежит тому же банку, то деньги поступают на счет в этот же день. Если совершать оплату через банкомат другого банка, например карта Сбербанка, а банкомат ВТБ 24, то деньги поступают на счет до 5 рабочих дней, через сторонние терминалы деньги поступают на следующий рабочий день.

5 / 5 ( 1 голос ) Читайте также

Чем отличается банкомат от терминала?

Сегодня активно применяются самые разнообразные модели и модификации автоматизированных устройств самообслуживания, к которым относятся и платежные терминалы, и банкоматы. Они могут существенно отличаться по функциональным возможностям, поэтому любое разделение по видам выполняемых операций или проводимым платежам несколько условно.

В большинстве случаев отличия между банкоматом и терминалом заключаются в следующем:

Банкомат всегда принадлежит банку и обслуживает владельцев пластиковых карт этого банка или сторонних кредитных организаций. Терминал нередко является собственностью других юридических лиц, а для его использования карта не требуется. Следствием этого различия выступает намного более серьезная защита банкоматов, как информационная, так и физическая;

Функциональные возможности банкоматов несколько шире и подразумевают как прием платежей наличными и с использованием карт, так и получение наличных средств. Количество терминалов, осуществляющих выдачу наличными крайне невелико.

Сегодня различий между банкоматом и терминалом становится все меньше, что обусловлено стремлением разработчиков этих видов оборудования сделать их максимально удобными и многофункциональными.

Банковские устройства самообслуживания. Типы, функции, область применения

Банковское устройство самообслуживания

(self-service terminal) – это наиболее общее определение всех автоматов, позволяющих клиенту совершать различные банковские операции без участия служащих банка. Банковские устройства самообслуживания подразделяются на два типа в зависимости от того, поддерживают ли они функцию выдачи наличных денег или нет. При положительном ответе речь идет об ATM (automated teller mashi-nes), или банкоматах, при отрицательном – о NCS (non-cash systems), или терминалах для безналичных операций.

Банкомат – это общее название банковских автоматов для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Помимо этого, некоторые банкоматы могут выполнять ряд дополнительных функций (выдавать информацию о состоянии счета, осуществлять безналичные платежи, принимать заказы на чековые книжки и т. д.).

Существуют определенные трудности в классификации банкоматов по функциям, связанные с возможностью оснащения банкоматов в базовой конфигурации дополнительными программными и аппаратными модулями,

расширяющими функциональные возможности. Тем не менее, можно предложить следующую классификацию:

• банкоматы для выдачи наличных (cash dispensers) – банкоматы, в базовой конфигурации предназначенные только для выдачи наличных денег;

• полнофункциональные банкоматы (full-functional ATMs) – банкоматы, которые, помимо выдачи наличных, принимают депозиты, позволяют держателю карточки получать информацию о текущем состоянии счета (в т. ч. выписку на бумаге), перечислять средства с одного счета на другой и т. д.

NCS (non—cash systems) – автоматические устройста, позволяющие держателю карточки получить в режиме самообслуживания практически полный спектр банковских услуг, за исключением операций с наличными. NCS отличаются от банкоматов расширенной клавиатурой и набором видео- и аудиоинтерфейсных средств.

Банкоматы

Банковские устройства можно подразделять также по месту установки – в помещении или на улице – и способу установки.

Однако здесь также невозможно провести четкие границы, поскольку для одной и той же модели банкомата, в зависимости от комплектации и желания заказчика, могут быть предусмотрены различные варианты установки и размещения.

Количество установленных в мире банкоматов (не включая Японию)

Фирмы-производители банкоматов

Крупнейшими производителями банкоматов в мире являются такие фирмы, как AT&T, Interbold (совместное производство IBM и Diebold), ICL-Fujitsu, Siemens Nixdorf, Olivetti, Bull. Данные по соотношению общего числа инсталляций банкоматов этих компаний приведены на рисунке 1.

Таблица 1. Функции банкоматов для выдачи наличных, связанные с обслуживанием клиентов

|

Модель банкомата |

CSC 430 |

ProCash 230 |

NCR5674 /5670 |

|||||||

|

Выдача банкнот |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Печать квитанций* |

+ |

+ |

** |

+ |

+ |

+ |

** |

** |

+ |

|

|

Печать выписок по счетам* |

** |

— |

— |

+ |

— |

** |

** |

— |

— |

— |

|

Печать документов* |

** |

— |

— |

— |

— |

** |

— |

— |

— |

— |

|

* — функции, необязательные для банкоматов этого типа + — поддерживаются в базовой конфигурации . • -• • -— — отсутствуют ** — функции, которые могут быть добавлены по желанию заказчика |

||||||||||

Банкоматы для выдачи наличных. Краткая характеристика моделей для установки в помещениях

В таблице 1 представлены функции, наиболее характерные для банкматов данного типа.

Банкоматы для выдачи наличных. Краткая характеристика моделей для установки вне помещений

Как правило, эти банкоматы снабжены более совершенной системой обеспечения безопасности, чем устанавливаемые в помещении, и специальными средствами, обеспечивающими устойчивость дисплея, клавиатуры, картридера к климатическим условиям. Функционально же они ничем не отличаются от моделей для помещений. Вне помещений банкоматы, как правило, размещают «через стену», и в документации на них обычно нормируются климатические условия как для помещения, так и снаружи. Соответствие указанных в документации параметров (температуры, влажности, допустимого перепада температур) эксплуатационным имеет важное значение для нормальной работы устройств банкомата.

Фирмы-производители: AT&T (NCR 5684); INTER-BOLD (IBM 4789); OLIVETTI (CD6810); BULL (HECTOR); ICL-Fujitsu (7045).

Основные модули банкоматов для выдачи наличных

В корпусе банкомата размещаются следующие функциональные модули:

— сейф с находящимся в нем устройством выдачи наличных денег и кассетами для банкнот и

— аппаратные модули системы управления банкоматом:

— процессорный блок;

— устройства ввода информации — клавиатура, картридер;

— устройства вывода информации — монитор и принтеры: журнальный, для печати квитанций, для печати документов);

— устройства ввода-вывода (устройства внешней памяти) — жесткий диск и дисководы для работы с дискетами, а также картридер и сенсорный экран (touch-screen);

— коммуникационное оборудование;

— блок питания.

Система управления

Для управления банкоматом чаще всего используют системный блок на базе процессоров 80386 или 80486.

Операционная система — MS-DOS в банкоматах CD6300, OS/2 или MS-DOS — в банкоматах CSC430, ProCash230, Minicash, BQ1410, BQ1420, HECTOR, OS/2 — в банкоматах NCR5674, 5670, 5684, IBM 4781, 4783, 4789, ICL-Fujitsu 7015, 7025, 7045.

Объем ОЗУ— от 4 до 16 Мбайт в банкоматах CSC430, ProCash 230, 4Мбайт — в CD6300, от 2 до 16 Мбайт — у NCR5674, 5684, от 8 до 16 Мбайт1 — у IBM 4781, 4783, 4789, от 4 до 8 Мбайт — в BQ1410, 1420, Hector, 8 Мбайт — в Minicash, 4 Мбайт (с возможностью расширения до 36) — в Id-Fujitsu 7015, 7025, 7045.

Устройства ввода информации

Клавиатура для ввода информации минимально состоит из цифровых клавиш 0-9 и клавиши отмены — всего 11 клавиш2.

Функциональная клавиатура служит для переключения между различными функциями банкомата.

Таблица 2. Функции банкоматов для выдачи наличных, связанные с обслуживанием клиентов

|

Модель банкомата |

IBM 4789 |

NCR 5684 |

CD 6810 |

ICL-Fujitsu 7045 |

|

|

Выдача банкнот |

+ |

+ |

+ |

+ |

+ |

|

Печать квитанций* |

+ |

+ |

+ |

+ |

+ |

|

Печать выписок по счетам* |

-• |

+ |

** |

-• |

** |

|

Печать документов* |

— |

— |

— |

— |

** |

+ — поддерживаются в базовой конфигурации — — отсутствуют ** — функции, которые могут быть добавлены по желанию заказчика |

|||||

Как правило, состоит из 8 клавиш, по четыре с каждой стороны монитора3.

Клавиатура в банкоматах, размещаемых на улице, принципиально ничем не отличается от клавиатуры банкоматов, устанавливаемых в помещении. Обыкновенно выполняется на базе прочных клавишных узлов повышенной надежности (клавиши могут быть изготовлены, например, из нержавеющей стали) или мембранной клавиатурной панели, что обеспечивает защиту от неблагоприятных климатических условий и вандализма.

Устройство чтения-записи информации (картридер} обычно снабжается специальной шторкой,

1 Если процессор — 386; при установке процессора 486 объем ОЗУ— от 16 до 64 Мбайт.

2 Количество клавиш может увеличиться до 1 6 клавишами ‘пробел», «точка» (или «запятая»), «редактирование», «замена» и «ввод*.

3 При комплектации банкомата сенсорным экраном отсутствует.

Таблица 3. Клавиатура в банкоматах для выдачи наличных, устанавливаемых в помещении

|

Модель банкомата |

||||||||||

|

Клавиатура для ввода информации. Число клавиш |

||||||||||

|

Функциональная клавиатура. Число клавиш |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

Таблица 4. Клавиатура в банкоматах для выдачи наличных, устанавливаемых вне помещений

|

Модель банкомата |

ICL-Fujitsu 7045 |

||||

|

Клавиатура для ввода информации. Число клавиш |

|||||

|

Функциональная клавиатура. Число клавиш |

2×4 |

2×4 |

2×4 |

2×4 |

2×4 |

предотвращающей взлом и попадание посторонних предметов внутрь банкомата.

По способу установки карточки в приемное окно картридеры делятся на несколько типов:

• swipe — считывание информации с магнитной полосы осуществляется при проведении карточки вдоль приемного окна, при этом карточка не покидает руки пользователя. С одной стороны, карточку нельзя забыть в банкомате, с другой — невозможно изъять поддельные и просроченные карточки;

• motarised — карточка при установке в приемное окно втягивается внутрь банкомата и транспортируется к головкам картридера. Этот тип устройств может поддерживать функции изъятия забытых или поддельных карточек4 и возврата карточки при отключении электропитания5;

• dip — карточка при установке в приемное окно не втягивается внутрь целиком, а располагается таким образом, что часть ее остается снаружи и держатель карточки может в любой момент ее извлечь. Банкоматы, укомплектованные dip-картриде-рами, могут быть запрограммированы на обязательное изъятие карточки сразу после считывания информации (работа банкомата приостанавливается до момента изъятия карточки клиентом). В этом случае практически отсутствует проблема возврата забытых карточек.

Большинство банкоматов оборудовано устройствами, ориентированными на работу с карточками с магнитной полосой. Чтение-запись осуществляются в соответствии со стандартом ISO7811 (вторая дорожка используется для чтения информации обязательно,

Таблица 5. Устройства для чтения-записи информации в банкоматах для выдачи наличных,

устанавливаемых в помещении

|

Модель банкомата |

||||||||||

|

— |

— |

— |

* |

* |

— |

* |

— |

— |

— |

|

|

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

* |

* |

— |

— |

— |

— |

— |

— |

|||

|

Для карточек с магнитной полосой и карточек с микропроцессором |

+ |

+ |

* |

* |

* |

|||||

|

Отдельно для карточек с микропроцессором |

||||||||||

|

+ — устанавливается в базовой конфигурации — — отсутствует * — устанавливается по желанию заказчика |

||||||||||

л Посредством механизма изъятия карточек (Card-capture mecanism.)

5CROPF — card return on power fail; возврат карточки может осуществляться также при наборе на клавиатуре соответствующей команды (например, отмены транзакции).

Таблица 6. Магнитные дорожки для чтения-записи

|

Чтение с дорожки 2 |

Чтение с дорожек 1,2 |

Чтение с дорожки 2,3 и запись на дорожку 3 |

Чтение с дорожек 1 ,2,3 и запись на дорожку 3 |

|

|

Модель банкомата |

NCR5674, Id-Fujitsu 7015, 7025, Minicash, IBM4783, IBM4781 |

CD6300, NCR5674, ICl-Fujitsu 7015, 7025 |

CSC430, ProCash |

CSC430, ProCash, CD6300, NCR5674, BQ1410, BQ1420, Minicash, ICL-Fujitsu 7015, 7025, IBM4783, IBM4781 |

Таблица 7. Устройства для чтения-записи информации в банкоматах для выдачи наличных,

устанавливаемых вне помещений

|

Модели банкоматов |

ICL-Fujitsu 7045 |

||||

|

— |

— |

— |

— |

— |

|

|

— |

— |

— |

— |

* |

|

|

+ |

+ |

+ |

+ |

+ |

|

|

Для карточек с магнитной полосой и карточек с микропроцессором |

* |

* |

+ |

* |

|

|

Отдельно для карточек с микропроцессором |

+ |

||||

|

+ — устанавливается в базовой конфигурации — — отсутствует * — устанавливается по желанию заказчика |

|||||

Таблица 8. Магнитные дорожки для чтения-записи

|

Чтение с дорожки 2 |

Чтение с дорожек 1 ,2 |

Чтение с дорожки 2,3 и запись на дорожку 3 |

Чтение с дорожек 1,2,3 и запись на дорожку 3 |

|

|

Модель банкомата |

IBM4789, NCR5684, ICL-Fujitsu7045 |

CD6810, IBM4789, HECTOR, NCR5684, ICL-Fujitsu7045 |

первая и третья дорожки — по желанию, запись можно осуществлять на третью дорожку).

Устройство изъятия карточек. Состоит из механизма захвата и специального контейнера для изъятых карточек. Устройством изъятия карточек снабжены все рассматриваемые модели банкоматов.

Банкоматы ICL-Fujitsu 7015,7025,7045 снабжаются лотком или запирающимся контейнером для хранения до 30 захваченных карточек В банкоматах NCR5670, 5674, 5684 могут устанавливаться контейнеры двух модификаций, рассчитанных на хранение до 30 карточек: открытый и опломбированный (или с небольшим навесным замком). В моделях IBM4781, 4783, 4789 емкость стандартной кассеты — 30 карточек; может устанавливаться защищенная кассета на 50 карточек или специальный контейнер емкостью до 200 карточек.

Устройства вывода информации

Дисплей. В банкоматах устанавливаются как электронно-лучевые трубки (цветные и монохромные), так и жидкокристаллические дисплеи.

Банкоматы, устанавливаемые вне помещений, часто снабжаются специальными средствами, обеспечивающими устойчивость к климатическим условиям дисплея, клавиатуры, картридера. В частности, банкоматы Hector и CD68106 могут иметь цветной

графический 10-дюймовый VGA-монитор с антибликовым покрытием. В модели NCR5684, ICL-Fujitsu7045 встраивается 10-дюймовый цветной или монохромный VGA-дисплей высокого разрешения с автоматической регулировкой яркости. Банкомат IBM4789 снабжается 9-дюймовым цветным VGA-дисплеем.

Принтер для печати квитанций (receipt printer). (См. табл. 10)

Журнальный принтер. Используется для ведения внутреннего журнала транзакций банкомата. Журнальный принтер не входит в базовую конфигурацию банкоматов CSC430, ProCash230, CD6300, но банки, как правило, настаивают на его установке. Конструкция журнального принтера аналогична конструкции принтера для печати квитанций.

В банкоматах IBM4783 журнальный принтер имеет те же характеристики, что и принтер для печати квитанций7. В банкоматах NCR 5674 и 5670 в качестве журнального используются матричный принтер или термопринтер соответственно, печатающие 40 символов в строке и до 5 строк на транзакцию.

6 CD6810 может также комплектоваться монохромным VGA 10-дюймовым дисплеем.

7 Печатающее устройство может быть установлено на расстоянии до 600 м от банкомата.

Таблица 9. Дисплеи в банкоматах для выдачи наличных, устанавливаемых в помещении

Таблица 10. Характеристики принтеров для печати квитанций, встраиваемых в банкоматы для

установки в помещениях

|

Модель банкомата |

IBM4781, 4783 |

CD6300, BQ1410, 1420 |

ICL-Fujitsu 7015/7025 |

||

|

Кол-во символов в строке |

|||||

|

Скорость печати, строк/с |

* |

||||

|

Длина квитанции |

76/152 мм |

12 строк |

12 строк |

108 мм |

112 мм |

|

Запас бумаги (кол-во квитанций) |

|||||

|

* — информация отсутствует |

|||||

Таблица 11. Характеристика принтеров для печати квитанций (банкоматы для установки вне помещений)

|

Характеристики |

ICL-Fujitsu 7045 |

||||

|

принтеров для печати |

|||||

|

квитанции |

|||||

|

Кол-во символов в , |

|||||

|

строке |

|||||

|

Скорость печати, строк/с |

|||||

|

Длина квитанции |

152 мм |

12-66 строк |

12-40 строк |

112 мм |

1 1 2 мм |

|

Запас бумаги |

|||||

|

(кол-во квитанций) |

При этом 1 рулон бумаги расходуется на 5000 транзакций. В банкоматы ICL-Fujitsu встраивается 9-игольчатый матричный принтер с шириной зоны печати 40 символов в строке и скоростью печати 2,3 строк в секунду. В моделях BQ1410, 1420 журнальный принтер напоминает по своим характеристикам принтер для печати квитанций, при этом 1 рулон бумаги расходуется на 2100 транзакций при печати 5 строк на транзакцию. В Minicash используется струйный принтер, печатающий 18 символов в строке. Емкость рулона — 2000 транзакций (5 строк на транзакцию).

В банкомат Hector встроен журнальный принтер, аналогичный принтерам в составе BQ1410, 1420, 3410, в банкомат CD6810 — аналогичный принтеру для печати квитанций. В IBM4789 журнальный принтер устанавливается по желанию заказчика и практически идентичен устанавливаемому в моделях IBM4783 принтеру для печати квитанций.

Принтер для печати на сберегательных/чековых книжках и принтер для печати выписок по счетам. В CSC430 может дополнительно устанавли-

ваться либо один, либо другой. Модель NCR5674 вместо обычно устанавливаемого узкого принтера для печати квитанций иногда комплектуется широким принтером, который, кроме печати квитанций, может печатать мини-выписки шириной 60 символов и длиной до 20 строк. Его остальные характеристики — такие же, как у принтера для печати квитанций.

Устройства ввода-вывода

Жесткий диск. Объем жесткого диска варьируется от 40 Мбайт в модели CD6300 (при отсутствии жесткого диска здесь могут использоваться гибкие дискеты) до 170 и более Мбайт — в банкоматах CSC430, Рго-Cash230, Minicash. В банкоматах IBM 4781, 4783, 4789 устанавливается жесткий диск емкостью 170 или 340 Мбайт. В моделях NCR5674, 5684 емкость жесткого диска составляет 210 Мбайт (предусмотрена возможность установки еще одного жесткого диска). Банкоматы ICL-Fujitsu 7015, 7025, 7045 имеют жесткий диск объемом 210 Мбайт8, CD6810 — от 1 70 до 540 Мбайт.

8 По желанию заказчика, может устанавливаться жесткий диск большего объема.

Дисководы для работы с дискетами. Применяются для инсталляции операционной системы, по необходимости — для загрузки новых версий прикладных программ или графических образов. Используются дисководы для работы с 3,5* или 5,25″ дискетами.

Устройство выдачи наличных денег (cash—dispenser)

Устройство выдачи наличных — ‘сердце» любого банкомата. Его важнейшие составные части — узел подачи и кассеты для банкнот. Узел подачи должен отобрать затребованную клиентом сумму из кассет и выдать ее через специальную щель. Естественно, что к точности и безотказности этого механизма предъявляются особые требования. Купюры не должны сминаться, застревать и т. п. Недопустим захват сразу двух и более купюр. Поэтому механизм настраивается на формат купюр, толщину и свойства бумаги.

Наиболее распространены фрикционные узлы подачи. Банкоматы фирм BULL’, Olivetti оснащены фрикционными механизмами фирм De La Rue, банкоматы Interbold, ICL/Fujitsu и Siemens Nixdorf — собственными фрикционными механизмами.

В банкоматах NCR устанавливается вакуумный узел подачи. В его основе лежит вакуумная система отбора банкнот и электромеханическая система контроля. Электромеханический контроль осуществляется с использованием встроенного сенсорного устройства. При подаче банкнота проходит между фиксированным и подвижным роликами, что вызывает перемещение подвижного ролика. Это перемещение фиксируется сенсорным устройством, оцифровывается и передается для сравнения с ожидаемой величиной (для

конкретного типа валют), которая хранится в энергонезависимой памяти системного блока.

В банкоматах может быть установлено от 1 до 6 кассет. В каждую кассету помещаются банкноты одного номинала. Кассета представляет собой пластмассовый или металлический контейнер с механическим, электрическим или электромеханическим замком. Краткая техническая характеристика устройств выдачи наличных приведена в таблицах 12 и 13.

Устройство для возврата неизъятых » банкнот

Кроме механизма отбора и кассет для банкнот, в банкоматах обычно предусматривается устройство для возврата внутрь банкомата неизъятых клиентом или отбракованных механизмом отбора банкнот и специальная кассета для их накопления. Особенность кассеты для возврата купюр в банкоматах CSC430, ProCash230 — наличие в ней двух отделений: для «забытых» (неизъятых держателем карточки) и для отбракованных узлом отбора банкнот. Емкость кассеты —-приблизительно 400 неизъятых и 100 отбракованных купюр. Кассета может быть снабжена замком. В банкоматах NCR5670, 5674 предусмотрена возможность накапливания неизъятых клиентом или отбракованных механизмом отбора купюр в специальном контейнере, который может быть либо открытым, либо запирающимся. В банкоматах IBM4781, 4783 кассета для отбракованных купюр имеет те же характеристики, что и основные кассеты для выдачи наличных, но меньший размер. Меньшая емкость кассеты связана с технологическими особенностями работы фрикционного механизма фирмы IBM — MMD (multi-media dispenser).

Таблица 12. Краткая техническая характеристика устройств выдачи наличных в банкоматах различных производителей

|

Фирма-производитель |

Siemens Nixdorf |

DE LA Rue |

NCR (AT&T) |

M’micash |

||

|

Размер банкнот, мм: — ширина — длина |

60-100 110-220 |

55-97 110-181 |

65-95 120-179 |

45-95 85-182 |

? |

? |

|

Кол-во купюр в пачке (макс.) |

||||||

|

Емкость кассеты, мм |

1 52/304 |

|||||

|

Скорость отбора, шт./с |

||||||

|

? — информация отсутствует |

||||||

Таблица 13. Количество кассет для выдачи наличных в банкоматах для помещений

Таблица 14. Количество кассет для выдачи наличных в банкоматах для установки вне помещений

|

Модель банкомата |

|||||

|

Кол-во кассет |

|||||

9 В банкомате Minicash установлен оригинальный комбинированный, фрикционно-вакуумный диспенсер.

При отборе купюр из кассеты контролируется их толщина; при несовпадении с настроечным значением считается, что захвачено несколько слипшихся купюр, и механизм предпринимает попытку разделить их легким потряхиванием из стороны в сторону. Если это удается, то банкноты учитываются и присоединяются к общей пачке отобранных и отбор продолжается. Если нет — купюра направляется в кассету для отвергнутых банкнот (divert-cassette)10. Таким образом, MMD заменяет только одну «подозрительную» купюру, а не всю отобранную пачку, поэтому кассета для отбракованных купюр заполняется медленнее.

В банкоматах Minicash специальное отделение, куда поступают отбракованные или неизъятые банкноты, также размещено в самой кассете для хранения банкнот. В банкоматах ICL-Fujitsu верхняя кассета также имеет специальное отделение, куда поступают отбракованные и неизъятые купюры. Емкость отделения — примерно 150 купюр.

Конструкция сейфа

Отсек банкомата, в котором расположены кассеты и устройство для выдачи наличных денег, обычно имеет дополнительную защиту: толстые металлические стенки, дверцу со специальным запором и т. д. Требования к сейфовому отсеку в некоторых странах определены национальными стандартами (UL291,

RAL/RG 626/3 (GI и Gil), ANIA, C1/C2″). В мире наиболее распространены стандарты UL291, RAL/RG 626/3. Банкоматы, в зависимости от варианта установки, режима работы и т. д., могут комплектоваться различными сейфами (см. таблицы 15 и 17).

При выборе банкоматов не последнее место занимают вопросы их оптимальной установки, удобства использования и сервисного обслуживания.

Установка. Банкоматы для помещений могут устанавливаться отдельно (free-standing), у стены (against the wall), через внутреннюю стену (through the wall), через тонкую стену-перегородку (throug the partition), частично встраиваться в стену или размещаться в нише (in alcoves). Невысокие модели часто устанавливаются на пьедестале. Компактные, малогабаритные банкоматы могут навешиваться на стену или даже устанавливаться на стол (on account).

Наиболее защищенный вариант — установка через стену (или через внутреннюю перегородку). При этом в зоне, доступной для клиентов и посторонних лиц, размещается лишь передняя панель банкомата с экраном, клавиатурой, приемным окном картридера и окном для выдачи наличных. Доступ к блоку управления и настройки, а также к кассетам с банкнотами возможен только из защищенного помещения, в которое выходит задняя стенка банкомата.

Таблица 15. Некоторые физические характеристики банкоматов для установки в помещении

|

Модель банкомата |

|||||||||||

|

Высота, ширина, глубина, мм* |

1700 х 699 х 870 |

1402 х 698 х 880 |

1420 х 550 х 600 |

1466 х 610х 952 или 1652 х 610х 950 |

1385 х 470 х 850 |

1060 х 470 х 600 |

1357 х 470 х 859 (896) |

1400 х 559 х 866 |

1420 х 650 х 630 |

1510х 650 х 630 |

480 х 400 х 410 |

|

Масса, кг: |

|||||||||||

|

— усиленная коробка |

— |

— |

— |

— |

« |

— |

|||||

|

— UL291 |

Банковские терминалы самообслуживания

Услуги финансового сектора и розничного банкинга распространены повсеместно и растут с каждым днем – широко предлагаются кредиты, ипотеки, увеличивается число депозитных счетов и пользователей кредитных карт. Очевидно, что банки стремятся к автоматизации типовых операций и к внедрению систем самообслуживания. Именно поэтому растет число банковских терминалов, в которых можно получить любой вид услуг с минимальными потерями времени без участия кассира.

- Плюсы использования терминалов

- Что получает банк от организации сети терминалов

- Какими возможностями обладают терминалы с системой приема платежей

- Мониторинг системы терминалов

Плюсы использования терминалов

Терминалы самообслуживания можно располагать повсеместно – встраивать в стену, ставить на пол, но удобство их отнюдь не в этом:

- удобный или круглосуточный график работы,

- легкость в использовании,

- большое количество мест расположения,

- отсутствие очередей,

- возможность получения практически всех банковских операций, полного комплекса банковских услуг без участия кассира-операциониста,

- оказание полного комплекса услуг, связанного с банковскими картами,

- система возврата и получения кредитов,

- оплата услуг операторов сотовой связи, провайдеров сети интернет,

- возможность оплаты разного рода услуг, в том числе и денежных переводов – используются системы PayBox, Киберплат, Епорт,

- возможность эксплуатации при низких температурах.

Банковскими терминалами самообслуживания может воспользоваться каждый пользователь, даже если он не является клиентом конкретного банка. Да, он заплатит небольшую комиссию, но сэкономит массу времени на поход в свой банк, может оплатить платежи как банковской картой, так и наличными деньгами.

Помимо оплаты услуг, в терминалах самообслуживания можно получить наличные средства, что превращает терминал в банкомат. Терминалы работают с различными платежными картами, системами, банками, есть возможность считывания штрих-кодов.

Мы предлагаем интегрированное решение, которое позволит на одной программно-аппаратной базе разработать и предложить клиентам полный комплекс расчетных услуг, а также дополнить их набор, чтобы услуги стали доступны не только текущим клиентам, но и потенциальным. Наше решение – создание сети терминалов. Можно организовать дистанционный контроль элементов терминальной сети при помощи системы удаленного мониторинга EventWatch, что положительно повлияет на эффективность ее работы. Все операции проводятся напрямую с банком – используются протоколы обмена ISO8583, NDC Advanced, DDC.

Еще совсем недавно практически все платежи в Сбербанке осуществлялись только через кассы и, чтобы пополнить счет или оплатить коммунальные услуги, гражданам приходилось выстаивать в бесконечных очередях. Сегодня развитие кредитной политики в России, внедрение зарплатных проектов на большинстве предприятий привело к совершенствованию и автоматизации системы движения наличных денежных средств.

Устройства самообслуживания в виде терминалов и банкоматов созданы для экономии времени и осуществления необходимых операций без обязательного посещения офисных подразделений Сбера.

Что такое банкомат и платежный терминал

Многие клиенты, особенно столкнувшись в первый раз с автоматизированными устройствами, не могут освоить умную технику и разобраться, что к чему. Между тем, ничего сложного в работе с аппаратами нет, если знать основные принципы функционирования и различия в производимых транзакциях.

Банкомат – автоматизированный аппарат с программным обеспечением (ПО), предназначенный для выполнения наличных операций (прием/выдача) и некоторых других функций. Кроме того, в такую машину обязательно встроены принтер, компьютер, модемы, картридер, клавиатура, сейф и монитор. Имеется постоянная связь с процессингом обслуживающего банка – осуществляется через сеть интернет. Уровень защиты высокий, установлены камеры слежения.

Различается три вида банкоматов:

- офисные;

- уличные;

- автострадные.

Терминал – упрощенный аппарат с ПО, предназначенный для проведения операций в режиме самообслуживания. Находится на постоянной связи с банком через GPRS. Помимо разного внешнего вида еще одним существенным отличием является работа с наличностью: терминал не выдает деньги, а только принимает их.

Существует два вида терминалов:

- информационно-платежные – ориентированы, помимо платежей, на ряд других функций, к примеру: подключение к смс-информированию, распечатка мини-выписок и пр.

- платежные – ориентированы исключительно на осуществление платежей.

Основной функционал устройств

Список производимых обоими устройствами функций постоянно расширяется. Довольно широкий перечень операций регулярно дополняется новыми сервисами, позволяющими подключать и отключать различные онлайн-услуги, оплачивать все виды платежей и погашать долги по кредитам и овердрафтам. В скором планируется подключение услуги по распечатке дорожных чеков, незаменимых для путешественников.

Банкомат выполняет банковские операции и работает с пластиковыми карточками клиентов своего или стороннего банка. Во втором случае взимается комиссия за обслуживание. Осуществление транзакций возможно лишь после авторизации пользователя в системе. Обслуживается именно банком и принадлежит ему же. Скорость работы медленнее, так как в первую очередь проверяется баланс банковской карты (путем запроса в отделение), а потом уже отдается определенная команда на проведение или запрет операции.

Главные функции:

- формирование выписки по счету – через запрос остатка денежных средств;

- пополнение счета – для взноса наличности аппарат должен быть оснащен дополнительным модулем;

- прием различных платежей – связь, коммунальные услуги и пр.;

- переводы между картами – своими и чужими;

- получение доступа к мобильному банку – пригодится для регистрации в системе онлайн-банкинга;

- распечатка идентификатора и паролей пользователя;

- оформление кредитных линий – эта редкая функция только начинает развиваться. Можно подать заявку на кредит, и ожидать одобрения.

Терминал может принадлежать любому юридическому лицу/ИП и обслуживается двумя организациями: компанией, оказывающей услуги, к примеру, оператор связи, и компанией, установившей аппарат. Оплата производится мгновенно. Значительное отличие еще и в том, что при проведении платежей через эти устройства, всегда берется банковская комиссия. При этом неоспоримым преимуществом является высокая скорость выполнения операций, что может пригодиться в некоторых случаях, допустим при оплате кредитов. Процедура авторизации не требуется.

Главные функции:

- прием наличных денег для проведения платежных операций;

- осуществление оплаты различных услуг, налогов, штрафов и пр.;

- пополнение электронных кошельков.

Таким образом, подведя итог, следует отметить, что список выполняемых функций современных платежных устройств очень широк, а доступность большинства аппаратов к работе круглосуточная, что важно для современного человека в связи с постоянным дефицитом свободного времени. Главное принципиальное отличие в том, что терминал не выдает наличность, а для работы с банкоматом, Вам потребуется завести карточку Сбербанка.

Банковские карты стали неотъемлемой частью жизни граждан РФ, но наибольшей популярностью пользуется платежное средство от Сбербанка. Инструмент применяют для совершения безналичных операций или выведения денег со счёта. Во втором случае операцию проводят через банкомат Сбербанка.

Банкомат и терминал Сбербанка: какие отличия

Став обладателем пластиковой карты, клиент банка получит право управлять счетом без посещения отделения. Для проведения процедур используется пин-код(комбинация из 4 цифр), предоставляющаяся вместе с платежным средством.

Банкомат позволяет получать наличные средства, а терминалы лишь принимают деньги. Разновидность оборудования используют для совершения платежей без личного визита в финансовую организацию.

Банкоматы и терминалы Сбербанка

Как правильно использовать банкомат для снятия денег

Чтобы начать работу, потребуется взять карточку и подойти к банкомату. С правой стороны располагается считывающее устройство, в которое платежное средство вводится лицевой стороной. Система предложит пользователю указать пин-код.

На экране появится графа для внесения комбинации цифр с клавиатуры. Лучше прикрывать кнопки рукой при наборе. Потребуется ввести 4 цифры, которые на экране не отображаются. Система выведет звёздочки. Когда комбинация указана, требуется кликнуть на кнопку Ввод.

Снятие наличных через банкомат Сбербанка

Если пин-код указан верно, на экране появится перечень услуг, доступных для использования через банкомат. Экран именуется главным меню. Основной операцией считается снятие наличных. Банкоматы способны выдать деньги по запросу клиента или принять средство для пополнения счёта. Если лицо хочет получить деньги, нужно кликнуть на пункт «Выдача наличных».

Если банкомат сенсорный, потребуется нажать на надпись прямо на экране. В стандартных устройствах рядом с пунктом располагается кнопка. Система предложит указать нужную сумму, однако перечень доступных вариантов ограничен. Если желаемого размера нет на экране, нужно указать желаемую сумму самостоятельно. Перед гражданином появится окно для ввода. Купюры меньше 100 руб. отсутствуют.

Указав сумму, нужно продолжить выполнение операции. Система спросит, нужна ли квитанция, на которой указываются остатки средств по счёту. Предстоит выбрать пункт Да или Нет. Завершив введение суммы и поставив деньги на вывод, требуется действовать по следующей схеме:

- Забрать карту. Платежное средство появится из ячейки, в которую производилось внесение инструмента.

- Получить деньги. Появляются из нижнего отделения, расположенного рядом с клавиатурой.

- Забрать чек. Платежный документ появляется, если клиент запросил платежный документ.

Банковское устройство позволяет оплачивать мобильную связь или кредиты, вносить платежи за коммунальные услуги, переводить деньги на другие платежные средства и выполнять ряд других операций.

Как снять наличные в банкомате Сбербанк

6 Шагов для пополнения карточного счета

Банкомат или терминал позволяет внести деньги на карту, но только в случае, если используется оборудование нового типа. Чтобы банкомат Сбербанка позволил выполнить перечисление, потребуется:

- Зайти в главное меню. Предстоит отдать предпочтение действию «Получить и внести наличные».

- Среди появившегося списка команд потребуется нажать на «Внести наличные» и выбрать желаемую валюту.

- В устройстве откроется окно для приёма денежных средств.

- Система выполнит автоматический пересчет. Клиент имеет право прервать или продолжить операцию. Отмена приведет к возврату денег.

- Если принято решение продолжить действие, нужно нажать на кнопку «Выполнить операцию». Средства поступят на указанный счет моментально. Иногда возникают задержки, продолжительность которых превышает 2-ое суток.

- Система предложит завершить работу или вернуться в главное меню.

Другие операции с банкоматом или терминалом

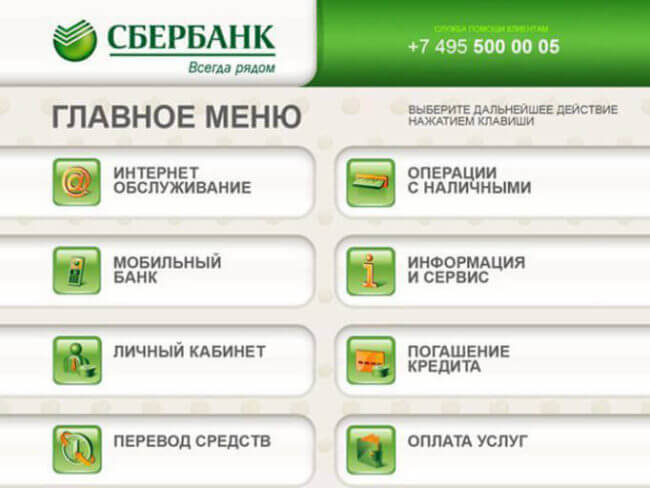

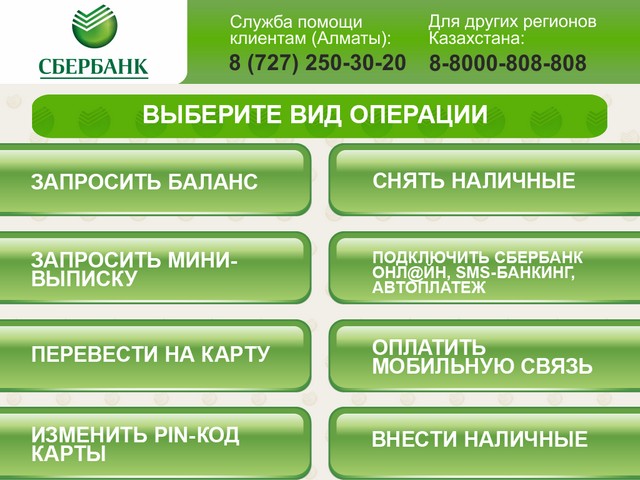

Перед снятием наличных можно проверить остаток денег на счёте. Для выполнения действия в главном меню потребуется кликнуть на раздел «Запросить баланс». Иногда пункт может носить название остаток на счёте.

Затем предстоит указать пин-код, после чего банкомат предложит показать сумму на экране или напечатать сведения на чеке. Если платежный документ не требуется, после ознакомления с данными лицо перенаправят в главное меню. Присутствуют и другие операции:

- Оплата со счёта мобильного телефона. Действие выполняется через главное меню. Для его проведения предстоит выбрать одноименный пункт, указать номер, сумму и подтвердить операцию. Деньги спишутся с карточного счёта.

- Проверка количества накопленных бонусов. Услуга доступна, если активирована программа спасибо.

- Получение дополнительной информации. Опция позволяет воспользоваться сервисом поддержки, при помощи которого лицо получит ответы на возникшие вопросы.

- Доступ в личный кабинет. Действие позволяет управлять карточным счетом. Лицо может войти в систему, если заблаговременно получило пароль в банке.

- Перевод средств. Манипуляция дает возможность перечислить сумму на другую карту. Потребуется указать реквизиты получателя и сумму перечисления.

- Подключение услуг. Опция позволяет открыть доступ к мобильному банку и онлайн-системе. Клиент получит право переводить денежные средства, узнавать баланс и выполнять ряд других операций.

Если лицо допустило ошибку и попало не в то меню, в которое планировало, необходимо кликнуть на пункт сброса.

Главное меню банкомата Сбербанка

Уловки мошенников (как предотвратить)

Недобросовестные пользователи стремятся обогатиться за счёт других людей, применяя для получения информации о чужой карте следующие уловки:

- телефонные звонки;

- незаметные дублирования;

- копирование официальных сайтов финансовых организаций.

В банкоматы и терминалы могут быть установлены скиммеры — устройства, считывающие информацию. Поэтому карты с чипом считаются более надежными.

Заметив скиммер, не стоит откреплять фальшивую деталь, забирать ее с собой и привлекать внимание. Если подозрения вызывает устройство, расположенное внутри отделение финансовой организации, стоит обратиться к сотруднику банка и сообщить о подозрениях.

Когда столкновение с попыткой мошенничества произошло ночью, рекомендуется незамедлительно уйти от банкомата. Мошенники следят за устройствами. Лицо может столкнуться с ними.

Убедившись, что попыток преследования не предпринимается, нужно связаться с банком, владеющим устройством, и объяснить сложившуюся ситуацию. Когда скиммерзамечен после начала использования банковского оборудования, нужно оставить платежное средство в банкомате.

Карту требуется незамедлительно заблокировать. Для этого выполняется звонок в банк. Действие рекомендуется осуществлять после того, как удастся оказаться в безопасном месте.

Вывод

Банкомат Сбербанка — незаменимое устройство для совершения операций с карточным счетом. Его использование не отличается сложностью. Клиент получит возможность выполнять целый перечень операций без личного визита в финансовую организацию. Существует риск мошенничества.

Устройство может быть оборудовано скиммером. Подозрительные банкоматы лучше не использовать. Рекомендуется уйти от них, дабы не столкнуться с мошенниками, а затем связаться с банком, сообщив сложившуюся ситуацию.

Банкомат

{kind=link}

{kind=link}

Банкомат (от банковский автомат, иногда ATM от англ. Automated teller machine) — программно-технический комплекс, предназначенный для автоматизированных выдачи и/или приёма наличных денежных средств как с использованием платёжных карт, так и без, а также выполнения других операций, в том числе оплаты товаров и услуг, составления документов, подтверждающих соответствующие операции.

История

Прототип первого банкомата был изобретен американским ученым армянского происхождения Лютером Джорджем Симджяном (англ. Luther George Simjian) ещё в 1939 году. Устройство выдавало наличные, но при этом не могло списать их со счёта: аппарат не был связан с банком. Симджян предложил опробовать изобретение City Bank of New York, но через полгода банкиры вернули машину, сообщив, что не видят в ней необходимости. Изобретение Симджяна было почти на 30 лет забыто и доработано только в конце 1960-х годов.

Первый банкомат по выдаче наличных денег, Automated Teller Machine (ATM), был установлен 27 июня 1967 года в районе Энфилд на севере Лондона (Великобритания) в отделении британского банка Barclays. Изобретателем его был шотландец Джон Шепард-Баррон, работавший по заказу компании De La Rue — британского производителя бумаги для денежных знаков более чем 150 стран мира. На идею создания банкомата Шепард-Баррон натолкнула увиденная им работа автомата по продаже шоколада. Из-за невозможности проверить наличие денег на счёте клиента сумма снимаемых наличных была ограничена 10 фунтами. ATM был «бескарточным» банкоматом и выдавал наличные в обмен на специальный ваучер (чек), которые надо было заранее получать в банке. Для защиты от подделки и записи ПИН-кода на чеках имелась слаборадиоактивная метка (углерод-14).

В 1966 году шотландский инженер Джеймс Гудфеллоу получил патент на секретный защитный код из 4 цифр, Персональный идентификационный номер (PIN-код). Согласно легенде, первоначально изобретатель планировал ПИН-код длиною в 6 цифр, но позже сократил длину кода до четырёх цифр, якобы именно столько цифр могла запомнить его супруга. Со временем ПИН-коды стали широко использоваться для защиты от несанкционированного доступа к банковским счетам.

Внедрение банкоматов происходило постепенно. В 1971 году первые типы банкоматов использовались примерно в 35 американских банках. Первым банком, который в 1972 году начал повсеместно устанавливать банкоматы, стал американский Citibank. В том же году банк Lloyds ввёл в Великобритании первые онлайн-банкоматы под названием Cash-Point, разработанные компанией IBM. Вместо ваучера они принимали пластиковые карты с магнитной полосой, что было гораздо удобнее для клиента. Развитие телекоммуникаций позволило строить сети банкоматов, которые могли использоваться сразу несколькими банками. Впервые это произошло в 1972—1975 годах в США. Несколько сотен банкоматов 18 банков в штате Вашингтон были объединены в сеть под названием Exchange. Позднее были изобретены банкоматы, способные не только выдавать наличные, но и принимать их.

В СССР первые банкоматы появились в 1991 году, два в московском Центре международной торговли (ЦМТ) и один в офисе американской компании American Express на улице Садово-Кудринской. Выдавали они не наличные деньги, а дорожные чеки AmEx. Первый в России банкомат по выдаче наличных был установлен «Мост-Банком» Владимира Гусинского в 1994 году в Москве в гастрономе «Новоарбатский».

К 1975 году в мире работало чуть более 5 тыс. банкоматов, из них около 3140 — в 534 американских банках. Согласно данным исследовательской компании RBR, в конце 2011 года во всём мире насчитывалось 2,4 млн банкоматов, а к 2017 году, по прогнозам RBR, количество ATM вырастет до 3,4 млн. В России на 1 июля 2012 года работало почти 202,5 тыс. банкоматов.

В 2000-х годах производители банкоматов начали внедрять технологию Cash Recycling, заключающуюся в том, что наличные деньги, внесённые одним клиентом в банкомат, могут быть получены на руки другим клиентом. Большое влияние на индустрию ATM в последние десять лет оказывают развитие Интернета и мобильных технологий. В начале 2010-х годов компания KAL объявила о разработке безналичного банкомата, Retail Teller Machine (RTM). Вместо наличных такой банкомат выдаёт клиенту счёт, который тот предъявляет кассиру магазина для оплаты приобретённого товара. В 2012 году в японском банке The Ogaki Kyoritsu Bank (Огаки, префектура Гифу) появились банкоматы, осуществляющие идентификацию клиентов не по банковской карте и паролю, а по введённой дате рождения и приложенной к сенсорному устройству ладони.

Принцип действия

Далее описывается общий принцип действия работы банкомата при работе с банковской картой с магнитной полосой. Принцип работы с микропроцессорными картами может отличаться.

После загрузки карты в кардридер банкомата держателю карты предлагается ввести секретный код (ПИН-код) для авторизации картодержателя. Далее предлагается выбор доступных операций (при выборе операции также может запрашиваться ПИН-код; это зависит от конкретных настроек конкретного банкомата). После выбора операции банкомат шифрует полученную информацию (содержимое магнитной полосы/чипа, введённый ПИН-код, запрошенную операцию) и передаёт данные в процессинговый центр банка-эквайера (банка, обслуживающего банкомат).

{kind=link}

{kind=link}

Банк-эквайер отправляет в платёжную систему запрос на проведение операции. Платёжная система маршрутизирует запрос в банк-эмитент (банк, выдавший карту) и, получив согласие либо отказ (код авторизации), передаёт банкомату команды на выполнение или отклонение запроса. При этом все действия по отправке запроса, обработке ответа на запрос, выдаче/приёму денег из кассет фиксируются, что позволяет провести расследование в случае, если операция оспорена.

Так как ПИН-код известен только держателю карты, операции, подтверждённые ПИН-кодом, считаются выполненными непосредственно держателем карты.

Использование в мире

Точная статистика по числу используемых в мире банкоматов отсутствует. Однако, по оценкам Ассоциации производителей банкоматов (англ. ATM Industry Association), в мире установлено более 2,3 миллиона банкоматов (по состоянию на ноябрь 2011 года).

Компании Diebold и NCR являются основными поставщиками банкоматов в США, сообщает Картик Мехта, аналитик исследовательской компании «Northcoast Research» из Кливленда. Diebold из Норз Кэнтона, штат Огайо, контролирует 46 % доли рынка. Доля NCR из Дулут, штат Джорджия, чуть меньше — 43 %. Другие производители банкоматов, в первую очередь Wincor Nixdorf из Остина, штат Техас (дочерняя компания Wincor Nixdorf AG из Падерборне, Германия), контролируют оставшиеся 11 %.

Банкоматное мошенничество

Банкомат Сбербанка в одном из торговых центров г. Тольятти

{kind=link}

{kind=link}

В последние годы, одновременно с развитием банкоматной сети, растёт количество случаев банкоматного мошенничества — неправомерного использования банкоматов для кражи денег со счетов держателей пластиковых карт.

Способы

Существует несколько десятков различных по организации и технологическому уровню способов неправомерного завладения деньгами с карточного счёта другого человека с помощью банкоматов. По данным APACS (Association for Payment Clearing Services — Ассоциация систем клиринговых платежей — Великобритания), наиболее распространены следующие:

- Использование украденной карты и ПИН-кода, разглашённого держателем (в том числе случаи, когда ПИН-код хранится рядом с картой или записывается на ней).

- «Дружественное мошенничество». Использование карты путём свободного доступа членами семьи, близкими друзьями, коллегами по работе. Также предполагает разглашение ПИН-кода. Банкоматы в торгово-развлекательном комплексе «Глобус» (Екатеринбург)

- Подглядывание ПИН-кода из-за плеча с последующей кражей карты — простейший, но широко распространённый метод.

- «Ливанская петля». Блокируется окно подачи карты так, чтобы карта застряла. При попытке вставить карту в банкомат она застревает. Злоумышленник, предварительно подсмотревший ПИН-код, сочувствует и рекомендует срочно идти и звонить в банк или сервисную службу. Как только владелец отходит, преступник извлекает карту, освобождает окно банкомата и снимает деньги.

- Фальшивые банкоматы. Достаточно редкий способ, требующий технической оснащённости. Мошенники изготавливают фальшивые банкоматы, которые выглядят как настоящие, либо переделывают старые, и размещают их в людных местах. Такой банкомат принимает карту, требует ввода ПИН-кода, после чего выдаёт сообщение о невозможности выдачи денег (под предлогом отсутствия денег в банкомате или технической ошибки) и возвращает карту. В банкомате происходит копирование данных с карты и ПИН-кода, что позволяет мошенникам впоследствии изготовить дубликат и снять с его помощью деньги со счёта клиента.

- Копирование магнитной полосы (skimming) с помощью подставных устройств считывания. Такие устройства устанавливают на банкомат (считыватель — на щель для приёма карты, дополнительной клавиатурой накрывают настоящую). При пользовании таким банкоматом считыватель сохраняет данные с вставляемых в банкомат карт, а клавиатура — ПИН-коды. Как и в предыдущем случае, украденных данных достаточно для производства дубликата карты и снятия денег со счёта владельца.

- Ложный ПИН-ПАД (устройство для ввода ПИН-кода в платёжных терминалах), либо дополнительный элемент на электронном замке в помещении с банкоматом, открываемом с помощью карты.

- Установка рядом с банкоматом миниатюрных телекамер для воровства ПИН-кодов. Такая камера может быть замаскирована установленным рядом или прикреплённым к банкомату или стене рядом с ним предметом.

{kind=link}

{kind=link}

Некоторые из этих методов являются аппаратными закладками в банкоматах.

В 2011 году появились сообщения о ещё одном теоретически возможном способе воровства ПИН-кодов с помощью банкомата: с помощью высокочувствительной инфракрасной камеры. Злоумышленник, стоящий в очереди, делает снимок клавиатуры, на которой предыдущий пользователь набирал ПИН-код. Клавиши, к которым прикасались, несколько теплее, причём последняя нажатая клавиша теплее предпоследней и так далее. Успешность данного метода, впрочем, зависит от типа клавиатуры (металлические клавиатуры обладают большей теплопроводностью и температура их клавиш быстро выравнивается) и от того, не набирал ли клиент что-нибудь ещё на клавиатуре (например, сумму). Для избежания снятия ПИН-кода по тепловому отпечатку достаточно после работы с клавиатурой на короткое время положить на неё ладонь.

Распространённость

Масштабы банкоматного мошенничества в мире уже сейчас очень велики, потери от него в США составили 2,79 млрд долларов за год на конец мая 2005 года (Gartner), в Великобритании за 2006 год — 61,9 млн ф.ст. В странах Латинской Америки количество преступлений, связанных с банкоматами, с 2001 по 2005 г. выросло на 15 %. В Восточной Европе и бывшем СССР проблема стоит менее остро из-за меньшего объёма использования электронных платёжных средств, но, тем не менее, уровень связанных с электронными картами преступлений также растёт. По официальным данным, потери от мошенничества на Украине составляют до 0,06 % годового оборота по картам (90 млн гривен в 2006). По неофициальным оценкам специалистов Национального банка Украины в реальности эта величина составляет до одного процента всего оборота по картам, то есть фактический объём воровства за 2006 год составил около миллиарда гривен.

- Range Estimation Trainer

- «В Шотландии умер создатель банкомата». Lenta.ru (20 мая 2010). Дата обращения 13 августа 2010.

- http://news.bbc.co.uk/2/hi/business/6230194.stm — The man who invented the cash machine

- 1 2 3 ПЛАС-daily: «Первый в мире банкомат был установлен ровно 46 лет назад»

- Легенды и факты о первом банкомате // Статья с изображением карточки. 27.06.2019 г. «Mail.ru».

- Сьюзан Адамс: «Малоизвестные изобретатели, изменившие мир: Джеймс Гудфеллоу — Банкомат». Forbes.ua, 24.10.2013

- Юржик, 2007, с. 145-146.

- 1 2 Игорь Костылёв: «Дорогой друг банкомат». «Банковское обозрение», №11 (166) за ноябрь 2012

- Аврамов С., Долгов А. «Cash Recycling в России: правовые проблемы и возможности их решения» // «Рынок ценных бумаг». — 2004. — № 3.

- В Японии заработали сенсорные банкоматы. Forbes Украина (26 сентября 2012). Дата обращения 1 декабря 2013.

- Счётчик количества банкоматов в мире Архивировано 13 сентября 2011 года.

- Report: Diebold is the ATM vendor of choice for nation’s financial institutions (недоступная ссылка)

- Осторожно! Мошенничества с банкоматами! (недоступная ссылка)

- Новый способ банкоматного мошенничества

- Банкоматное мошенничество Архивировано 10 октября 2011 года.

> Литература

- Павел Юржик. Платежные карты. Энциклопедия 1870-2006 = Platebni karty: Encyklopedie 1870-2006. — М.: «Альпина Паблишер», 2007. — 296 с. — ISBN 5-9614-0436-6.

Ссылки

- Первый Российский сайт, посвященный ремонту и обслуживанию банкоматов..

- Карта банкоматов России.

в том числе закрытые

Банкомат – это техническое устройство для самообслуживания, используя которое можно произвести ряд операций по банковским пластиковым картам. Порядок работы банкоматов и проведения расчетов по ним регламентируется положением №266-П Банка России. Международное обозначение устройства – ATM.

Через банкомат можно:

- проверить остаток по карте;

- распечатать выписку о последних произведенных операциях;

- внести или снять наличные;

- перевести деньги с карты;

- заплатить кредит и многое другое.

Количество и виды предоставляемых банкоматом услуг зависят от его программного обеспечения и комплектации.

Установкой и обслуживанием банкоматов занимается банк, его называют банк-эквайер. Каждое устройство является собственностью одного финансового учреждения. При этом в нем можно использовать карту любого банка, главное, чтобы он поддерживал платежную систему «пластика». Например, с карты «Тинькофф» можно снять деньги в любом банкомате, обслуживающем карточки MasterCard.

Главная функция банкомата, и его отличие от терминала, заключается в возможности выдавать наличные денежные средства по запросу владельца карты.

В зависимости от времени доступа к устройству их разделяют на устройства:

- Круглосуточного доступа – расположенные, как правило, на вокзалах, в аэропортах, в крупных деловых, общественных, торговых и развлекательных центрах, у входов в банк.

- Ограниченного доступа – график доступа к ним зависит от режима работы того места, где он установлен.

Особенности использования:

- При работе с устройством следует обратить внимание на наклейки с символикой платежных систем – они «подскажут» какие виды карт обслуживаются в нем.

- При вводе ПИН-кода необходимо помнить, что после трех попыток его неверного введения банкомат автоматически блокирует пластиковую карту.

- При возникновении технического сбоя, когда устройство не выдает карту обратно владельцу, необходимо срочно, в ближайшем отделении банка решить этот вопрос.

- За один сеанс банкомат выдает не более 40 купюр.

Практически у каждого банка есть свои технические устройства для обслуживания клиентов. Исключениями являются такие учреждения, как «Тинькофф», или «Тач Банк».