Содержание

- Как выплачивать кредит

- Заявка на досрочное погашение кредита в ВТБ 24

- Подача заявления через ВТБ Онлайн

- Как досрочно погасить кредит в ВТБ: 5 простых способов

- Условия и правила досрочного погашения

- Виды погашения

- Способы погашения

- Процесс подачи заявки

- Правила досрочного погашения

- Подача заявления на досрочное погашение

- Оплата задолженности после обработки заявления банком

- Как рассчитать сумму досрочного погашения кредита в ВТБ банке

- Погашение через отделение банка

- Что такое досрочное погашение кредита и его виды

- Зачем досрочно погашать кредит?

- Особенности досрочного погашения кредита «ВТБ24»

- Правила досрочного погашения кредита

- Способы погашения кредита «ВТБ24»

- Советы по досрочному погашению кредита

- Калькулятор досрочного погашения кредита ВТБ24

- Досрочное погашение кредита в ВТБ 24

- Что такое досрочное погашение кредита

- Виды досрочного погашения

- Способы досрочного погашения кредитов ВТБ 24

- Зачем досрочно погашать кредит

- Особенности и правила

- Как досрочно погасить кредит

- Какой кредит в ВТБ 24 нельзя погасить досрочно

- Страховка при досрочном погашении кредита в ВТБ 24

- Досрочный возврат средств по кредиту в ВТБ 24

- Способы возврата средств по кредиту

- Пошаговая инструкция

Как выплачивать кредит

Способы погашения кредитов

С помощью сервисов ВТБ

- При оформлении кредита мы выдадим вам бесплатную карту для удобного внесения платежей. Платёж списывается с карты автоматически. Пополняйте карту без комиссии с карты любого банка: в ВТБ-Онлайн или в банкомате ВТБ. Деньги зачисляются мгновенно. Пополнить карту нужно не позднее 19:00 в дату очередного платежа (см. график платежей, который вы получили при оформлении кредита).

- Настройте автоплатёж, чтобы далее пополнять карту по графику.

- В ВТБ-Онлайн удобно не только платить, но и контролировать списание платежей, а также можно посмотреть всю информацию по вашему кредиту. Просто зайдите на сайт online.vtb.ru или скачайте мобильное приложение.

- Если что-то пошло не так и вы не можете вовремя внести платёж, сообщите нам по телефону 8 (800) 700-24-10 (звонок по России бесплатный). В будни с 04:00 до 22:00, в выходные с 04:00 до 20:00 по московскому времени.

Перевод с карты на карту

Перевод с карты на карту (необходимо учесть 3 дня на перевод)

Другие способы погашения (с комиссией и зачислением за несколько дней)

- в отделении «Почты России»;

- переводом со счёта в другом банке;

- в платежных терминалах;

- через пункты обслуживания сети «Золотая корона» (включает сети салонов «Евросеть», «МТС» (ЗАО «Русская Телефонная Компания»), «Билайн» (ОАО «Вымпелком»), «Кари» и другие).

Досрочное погашение кредита

Вы можете погасить кредит досрочно (частично или полностью) без комиссии.

- Подайте заявление на досрочное погашение в ВТБ-Онлайн.

- Измените условия выплаты кредита: уменьшите срок или сумму ежемесячного платежа.

- Вы можете предварительно рассчитать изменения в вашем графике в таблице.

- Вовремя внесите сумму досрочного платежа на счет.

Как узнать текущую информацию о ежемесячном платеже и остатке задолженности

- с помощью ВТБ-Онлайн;

- в любом отделении ВТБ;

- по телефону центра клиентского обслуживания;

- в банкоматах ВТБ.

При необходимости снизить или перенести платеж

Льготный платеж

Подключите услугу «Льготный платеж» при оформлении кредита наличными. Это позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга.

Услуга предоставляется бесплатно при оформлении кредита.

Кредитные каникулы

Воспользуйтесь услугой «Кредитные каникулы» по кредиту наличными. Это услуга, позволяющая пропустить один любой плановый платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита) в течение действия кредитного договора. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита.

- Услуга подключается бесплатно при оформлении кредита (в случае, если по действующему кредиту, выданному до 01.09.15, услуга не подключена, необходимо обратиться в дополнительный офис банка).

- Для активации услуги (для пропуска платежа) необходимо обратиться в Колл-центр 8 (800) 100-24-24 либо в дополнительный офис банка в любую дату, кроме даты ежемесячного платежа.

Условия активации услуги:

- По кредитному договору отсутствует текущая просроченная задолженность по основному долгу и (или) процентам.

- После активации услуги отказ от этой активации уже невозможен.

Через сеть «Золотая корона – Погашение кредитов»

Для погашения кредита, выданного в рублях, можно воспользоваться одним из более чем 10 тыс. пунктов обслуживания сервиса «Золотая Корона — Погашение кредитов», в число которых входят ведущие федеральные и региональные торговые сети такие как сети салонов «Евросеть», «МТС» (ЗАО «Русская Телефонная Компания»), «Билайн» (ОАО «Вымпелком»), «Кари» и другие.

При совершении перевода в счет пополнения счета или банковской карты ВТБ (ПАО) необходимо:

- Выбрать ближайший к Вам пункт сервиса «Золотая Корона — Погашение кредитов».

- Уточнить время работы, выбранного Вами пункта.

- Иметь при себе паспорт (вне зависимости от суммы перевода), а также информацию о номере счета или банковской карты, которую Вы желаете пополнить.

- Внести наличные денежные средства через кассу, обязательно проверив реквизиты перевода, заполненные кассиром с Ваших слов и отраженными на предварительном чеке, который Вам предложат подписать.

- Получить и сохранить чек.

Процедура погашения кредита займет у вас около 5 минут, а денежные средства поступят на счет или банковскую карту не позднее 3 рабочих дней (в большинстве случае перевод зачисляется уже на следующий рабочий день).

Внимание! За оказание услуги взимается комиссия.

Получить более подробную информацию о пунктах обслуживания, уточнить ограничения максимальной суммы погашения, размеры взимаемой комиссии, другие условия оказания услуги, а также статус проведенного, но еще не зачисленного на счет/карту перевода можно: на сайте www.credit-korona.ru и по тел. 8-495-211-07-00 (круглосуточно).

Услуга «Золотая Корона — Погашение кредитов» предоставляется РНКО «Платежный Центр» (ООО), лицензия ЦБ РФ № 3166-К.

В любом отделении «Почты России»

В отделении «Почты России» вы можете погасить потребительский кредит, который был выдан в рублях. Оформляйте переводы денежных средств для погашения задолженности за 7–9 дней до момента завершения платежного периода.

Для погашения кредита оформите бланк почтового перевода. Его можно взять в любом отделении банка ВТБ. Укажите ваши реквизиты и сумму платежа. После внесения суммы платежа и комиссии за перевод, возьмите у оператора квитанцию об оплате.

Размер комиссии за перевод денежных средств уточняйте в отделениях «Почты России».

Заявка на досрочное погашение кредита в ВТБ 24

Почти все заемщики понимают, что досрочно гасить кредит, взятый в ВТБ 24, можно только после предварительного согласования этого действия с банком. Отказать вам в досрочном погашении займа банк не имеет права, но если вы не согласуете этот процесс, кредитная организация будет трактовать данное действие как нарушение условий соглашения со всеми вытекающими последствиями. Чтобы произвести согласование, нужно написать заявление на досрочное погашение кредита, дождаться, когда заявку и новый график платежей одобрят, а потом уже вносить деньги. Как произвести оформление данной заявки, мы сейчас расскажем.

Почти все заемщики понимают, что досрочно гасить кредит, взятый в ВТБ 24, можно только после предварительного согласования этого действия с банком. Отказать вам в досрочном погашении займа банк не имеет права, но если вы не согласуете этот процесс, кредитная организация будет трактовать данное действие как нарушение условий соглашения со всеми вытекающими последствиями. Чтобы произвести согласование, нужно написать заявление на досрочное погашение кредита, дождаться, когда заявку и новый график платежей одобрят, а потом уже вносить деньги. Как произвести оформление данной заявки, мы сейчас расскажем.

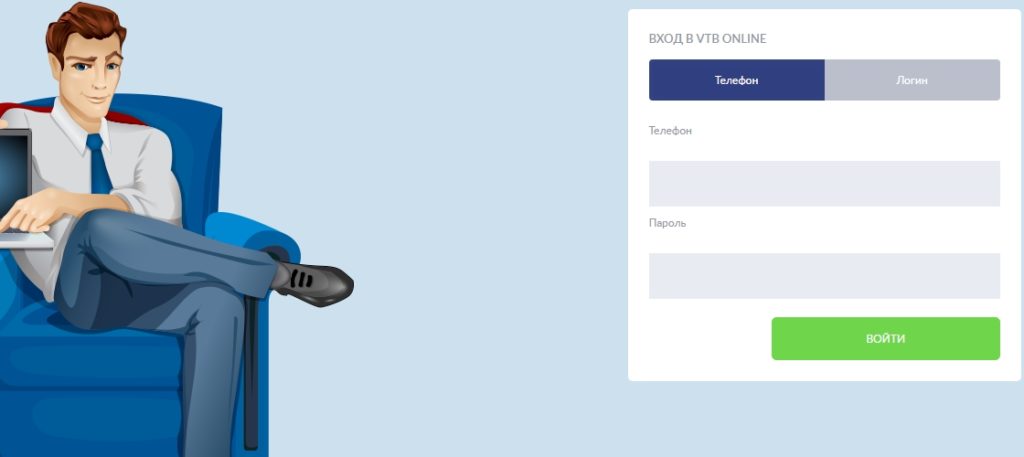

Подача заявления через ВТБ Онлайн

Больше всего повезло пользователям системы ВТБ Онлайн. Если вы получаете зарплату на карту ВТБ 24, у вас есть счет, открытый там же, вы просто обязаны подключиться к данной системе, чтобы облегчить себе жизнь. Подавая заявление через ВТБ Онлайн, вы задействуете 10-15 минут личного времени, при этом не выходите из дома и не тратите деньги на проезд до отделения банка. Войти в систему ВТБ Онлайн можно как с помощью компьютера, так и с помощью смартфона. Ссылка на систему есть на сайте банка ВТБ 24.

Сегодня гражданин имеет право гасить досрочно целый ряд кредитных продуктов: ипотеку, автокредит или кредит наличными. Подвид кредитного продукта значения не имеет. Начинать работу следует с авторизации в системе ВТБ Онлайн.

Будьте внимательны! Оформить заявку на досрочное погашение займа можно во все дни кроме: дня до даты платежа, даты платежа и дня после даты платежа. Разумнее подавать заявление за 3-5 дней до даты ежемесячного списания.

- Заходим на главную страницу системы (туда нас «выбрасывает» автоматически сразу после авторизации).

- Далее нужно найти на главной странице раздел «Продукты».

- Зайдя в этот раздел, вы увидите список активных кредитов и погашенных кредитов. Нужно выбрать тот кредит, который вы планируете погасить раньше срока.

- Теперь находим подраздел «Досрочное погашение» и посещаем его.

- Жмем кнопку «Погасить досрочно».

- Откроется форма электронного заявления, которое нужно заполнить с помощью интерактивных подсказок. Заполняется документ интуитивно, так что образец заполнения вам не потребуется.

- Отправляем заявку и подтверждаем действие.

После того как ваша заявка будет рассмотрена, вам уже очень скоро придет уведомление о необходимости внесения на счет определенной суммы. Вы в определенную дату вносите эту сумму через систему ВТБ Онлайн и считайте, что вы полностью или частично погасили свой заем. Вот так просто! Обратите внимание, что летом 2017 года банк ВТБ 24 прекратил прием бумажных заявлений на досрочное погашение займов в отделениях банка, оставив только один способ подачи – через ВТБ Онлайн.

Рассчитываем досрочное погашение

Прежде чем решаться на досрочное погашение займа, нужно все тщательно посчитать. Главным образом нужно определить сумму частичного досрочного погашения и в этом нам поможет калькулятор досрочного погашения, который можно обнаружить на сайте ВТБ 24. Заходим на сайт, переходим во вкладку «Частным лицам», затем переходим в раздел «Кредиты», подраздел «Информация для заемщика».

Изучив данную страницу, вы быстро найдете подзаголовок «Досрочное погашение кредита». В этом подзаголовке нужно найти ссылку на таблицу калькулятора. Скачиваем файл в формате xlsm и открываем его. Разрешаем редактирования и вводим необходимые данные в таблицу. Калькулятор сам рассчитает оптимальную сумму досрочного погашения и составит новый график платежей. Полученная информация будет носить самый предварительный характер, но на нее вполне можно будет опереться при принятии решения.

Итак, чтобы досрочно погасить кредит, взятый в банке ВТБ 24, не нужно составлять сложное бумажное заявление. Все это в прошлом. Сейчас заявка подается исключительно через ВТБ 24 Онлайн и делается это весьма просто. Регистрируетесь в системе ВТБ Онлайн и подавайте заявку, потратите не многим более 10-15 минут.

Как досрочно погасить кредит в ВТБ: 5 простых способов

Кредитование один из инструментов получения необходимых товаров и благ без необходимости подолгу копить нужную сумму. При оформлении кредита часто расчет идет исходя из официальных доходов и заработной платы по основному месту работы, именно от этой суммы зависит график выплат. Но, многие заемщики имеют дополнительные источники доходов и получается выплачивать средства в большем размере, чем указано и определенно договором.

Такие платежи называют досрочным погашением кредита, в ВТБ банке для клиентов предусмотрен ряд процедур и инструментов, позволяющих оплатить займ быстрее.

Условия и правила досрочного погашения

При досрочной оплате банк не применяет к заемщику никаких дополнительных комиссий и штрафов, однако есть ряд условий, требующих соблюдения:

- О досрочном внесении средств необходимо уведомить банк, в виде заявления, не позднее чем за один день до планируемой даты такого внесения;

- Сумма не должна быть меньше ежемесячного платежа, что прописан в графике;

- Размер платежа, указанный в заявлении должен совпадать с тем, который будет фактически внесен, если зачисленная на счет сумма окажется меньше, то списания не произойдет. В таком случае, заявление автоматически аннулируется, и последующие погашения будут происходить согласно графику;

- Полную выплату можно сделать, только уточнив у менеджера точную сумму.

При соблюдении этих базовых правил досрочное погашение становится не только простым, но и позволяет заемщику значительно сэкономить на займе.

Виды погашения

Досрочное исполнение обязательств бывает полным и частичным. При полном досрочном погашении клиент оплачивает банку всю сумму долга, а при частичном ее некоторую долю. Оба варианта призваны помочь заемщику снизить затраты на содержание кредита.

Частичное досрочное

Если платеж поступает по указанному графику, то в первую очередь идет оплата по процентам, а уже потом в счет списания суммы долга.

При частичном досрочном погашении кредита в ВТБ банке заемщику становятся доступны 2 варианта изменений в договоре и графике:

- Сниженную сумму можно разбить на изначальное количество платежей по кредиту, тогда уменьшится ежемесячная нагрузка на семейный бюджет. При этом каждый раз, когда будет возможность внести больший платеж, потребуется снова подавать заявление.

- Ежемесячный платеж можно оставить на прежнем уровне, уменьшив при этом срок кредитования по договору.

Для того, чтобы сделать частичное внесение на большую сумму заемщику потребуется:

- Подать в банк заявление с указанием суммы, которую планируется вносить и желаемой формы дальнейшего изменения графика платежей;

- Внести указанную в заявлении сумму на счет кредита в полном объеме не позднее даты, что указана в документе;

- При подаче заявки нужно учесть, что сумма не может быть ниже минимального платежа, что установлен графиком, вне зависимости от даты обращения.

Полное досрочное

Выплата займа заранее в полном его объеме выгодна для клиента тем, что с момента проведения операции он больше не будет вынужден платить Банку проценты, и сможет компенсировать сумму, оплаченную за страхование, за неиспользованный период.

Для закрытия кредита раньше срока понадобиться:

- Связаться с менеджером банка и узнать сумму долга со всеми комиссиями и процентами на определенную дату.

- Подать заявление, описывающее намерения о внесении всей суммы долга в определенную дату.

- Внести указанную сотрудниками компании сумму на счет кредита до дня списания в полном объеме.

- На следующий день после планируемой даты списания обратиться в банк с целью уточнения состояния заявки (исполнена она, или нет).

- Если все прошло успешно, написать заявление на предоставление справки о полном закрытии кредита и отсутствии задолженности перед банком.

- Запросить у учреждения возврат денег за страховку, если это предусмотрено программой кредитования.

Справка о состоянии кредита будет платной и ждать ее потребуется несколько дней, но это единственный способ обезопасить себя от дальнейших проблем с финансовым учреждением.

Даже, если непогашенным останется 0,01 рубль, то следствием несвоевременной уплаты может стать ухудшение кредитной истории и начисление процентов и штрафов, о которых заемщик, как правило, узнает спустя продолжительное время.

Способы погашения

Внести денежные средства в счет досрочного погашения кредита, заемщик может любым из доступных способов.

Через интернет-сервисы

Погасить досрочно кредит в ВТБ банке можно, в том числе и через интернет. Как это сделать:

- С помощью логина и пароля войти в свой «Личный кабинет» на сайте банка или через приложение на смартфоне (поддерживаются на всех операционных системах);

- Перейти в раздел «Переводы»;

- Выбрать пункт «Между собственными счетами» и перевести деньги со своего дебетового счета в счет оплаты по кредиту.

По телефону

В телефонном режиме клиент банка может подключить услугу «Кредитные каникулы», что позволяет один раз в полгода пропустить очередной платеж и перенести его на этот же срок. Активация услуги платная и предоставляется не ранее, чем через шесть месяцев своевременного исполнения обязательств.

В отделении банка

Оплата кредита в отделении финансового учреждения является самым надежным способом гарантированно не просрочить платеж и внести точную сумму. Узнать необходимый размер платежа и заполнить заявление можно там же.

Оплата кредита в отделении финансового учреждения является самым надежным способом гарантированно не просрочить платеж и внести точную сумму. Узнать необходимый размер платежа и заполнить заявление можно там же.

Для оплаты потребуется обратиться к сотруднику банка для уточнения необходимого размера оплаты и написания заявления, передать ему карту и паспорт (если нет карты, достаточно предоставить номер своего счета), внести в кассу нужный объем наличных.

Зачисление средств на счет произойдет моментально, а списание случится в установленную заявлением дату.

При частичном досрочном платеже, сумма свыше 500 тыс. руб. может быть внесена только через сеть касс и отделений ВТБ.

Через терминал или банкомат

Если нет возможности посетить отделение банка, клиент может воспользоваться терминалом или банкоматом учреждения с функцией приема наличных. Все, что для этого потребуется, это набрать на клавиатуре номер счета или вставить карту, выбрать функцию внесения наличных и вложить в приемник денежные средства.

Через почтовое отделение

Жители отдаленных районов могут внести деньги в счет кредита перед ВТБ банком через отделения «Почта России». Выглядит это следующим образом:

- Взять в банке бланк для оплаты и в дату погашения заполнить его.

- Обратиться в почтовое отделение и передать работнику заполненный документ вместе деньгами.

- Когда кассир проведет операцию забрать корешок квитанции.

Оплата таким способом будет стоить заемщику порядка 2%, а деньги могут зачисляться на кредитный счет в течение 7-9 календарных дней.

Процесс подачи заявки

Подать заявление о досрочном погашении кредита в ВТБ можно как через интернет, так и в отделении банка или по телефону горячей линии.

При посещении отделения достаточно обратиться к сотруднику финансового учреждения, передать ему удостоверяющий личность документ и озвучить желаемые параметры оплаты. Операционист подготовит заявление, его необходимо подписать и оставить в банке. После того как заявку обработают, на указанный мобильный телефон придет СМС-оповещение.

В телефонном режиме необходимо:

- Позвонить по телефону техподдержки ВТБ;

- Дождаться соединения с оператором;

- Пройти идентификацию, назвав паспортные данные, ФИО и номер счета или договора;

- Озвучить свои потребности и необходимые параметры досрочного погашения, включая дату.

Оформление онлайн-заявки

Для досрочного погашения кредита в ВТБ как частичного, так и полного, клиенту предоставляется возможность подать заявление через интернет. Для этого потребуется:

Для досрочного погашения кредита в ВТБ как частичного, так и полного, клиенту предоставляется возможность подать заявление через интернет. Для этого потребуется:

- Войти в «Личный кабинет»;

- Перейти в раздел «Кредиты»;

- Если активных продуктов несколько, то выбрать нужный;

- Выбрать опцию «Погасить досрочно»;

- Заполнить появившуюся форму и отправить ее на рассмотрение;

- Статус можно самостоятельно отслеживать в меню «Досрочные погашения».

Уведомлять банк о своих намерениях, нужно в обязательном порядке. Если не будет заявления на проведение операции, то внесенные на счет деньги, будут списываться постепенно, а именно согласно графику.

Досрочное погашение кредита в ВТБ банке: как рассчитать график

График платежей устанавливается для поэтапного (последовательного) погашения задолженности по открытому кредиту. В стандартном виде это означает, что при соблюдении графика до конца исполнения всех обязательств, клиент переплачивает банку. Размер переплаты может превышать тело кредита в несколько раз. Поэтому заемщики заинтересованы в быстром погашении задолженности. Чем меньше длительность пользования средствами, тем меньше будет сумма начисленных процентов на исходную сумму — аксиома, которую должен усвоить каждый заемщик.

Специалисты Бробанк.ру разобрались в этом вопросе и делятся информацией.

Правила досрочного погашения

В РФ постоянно действует профильный ФЗ-353 (О потребительском кредите (займе)). Это основной законодательный акт, регулирующий правоотношения между кредитными организациями и заемщиками всех уровней. Это правило также распространяется и на залоговые правоотношения, в частности, и на кредит под залог недвижимости.

В ч.4 ст.11 данного федерального закона указано, что заемщик имеет полное право на досрочный возврат кредитной задолженности в любое удобное для него время. При этом необходимо соблюсти и права кредитной организации, а именно:

- Уведомить кредитора о намерении досрочного погашения задолженности — по правилам, прописанным в договоре.

- Подать заявление установленной формы.

- Погасить задолженность в указанный в заявлении срок — в конкретный день.

Если кредит в ВТБ погашается досрочно, то заемщик должен выдержать срок, указанный в договоре. Между подачей заявления и фактическим погашением должно пройти именно столько времени. По внутренним правилам ВТБ банка этот срок равен одному банковскому (рабочему) дню.

Вопрос о допустимости такого решения снимается сам собой. Банк не имеет права действовать вразрез с законодательными нормами. Поэтому никаких препятствий со стороны кредитной организации быть не может.

Данные нормы распространяются на все кредитные программы банка, ипотечный кредит и прочие залоговые кредиты. Предприниматели любого уровня также могут свободно пользоваться этой преференцией, и погашать свои обязательства без ограничений со стороны кредитной организации.

Подача заявления на досрочное погашение

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении. Это условие прописывается в кредитном соглашении и в тексте указанного ранее федерального закона.

С апреля 2017 года клиенты банка ВТБ могут подавать заявление в двух формах. Правила подачи и обязательные сроки при этом не зависят от выбранной заемщиком формы. Предусматриваются следующие варианты:

- Личная подача заявления в отделении банка, в котором оформлялся кредитный договор.

- Использование системы онлайн-банка — подача заявления в электронном виде.

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении

Второй вариант используется заемщиками намного чаще. Он не предполагает личного посещения отделения кредитной организации и заполнения документов в бумажном виде.

Заполнение заявления — пошаговая инструкция

Если заемщик выбирает такой способ подачи заявления, то ему следует придерживаться обязательного алгоритма. Иначе заявление не будет обработано банком. Последовательность действий клиента должна быть следующей:

- Вход в систему онлайн-банка.

- Открытие главной (титульной) страницы.

- Выбор вкладки “Мои продукты”.

- Уточнение суммы задолженности — отображается на основном экране.

- Выбрать счет списания средств — карта или банковский счет.

- Нажать на кнопку “Погасить досрочно”.

Далее система предложит заполнить заявление. Все активные заявления отображаются на странице досрочного погашения задолженности. Заполняется заявление достаточно просто. Оно состоит всего из нескольких полей, в которые вносится следующая информация:

- Счет списания средств.

- Тип операции — указывается именно досрочное погашение.

- Дата исполнения заявления — любой день, следующий за днем обработки заявления.

Важно: до обработки заявления банком, клиент должен пополнить счет, с которого собирается проводить транзакцию. Если денег на счете не будет достаточно, то платеж будет проведен в стандартном режиме — как обычная операция в соответствии с графиком платежей. В этом случае досрочное погашение не будет совершено.

Оплата задолженности после обработки заявления банком

Использование этого варианта удобно еще и тем, что он предполагает полностью автоматизированный процесс погашения задолженности. После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту. Здесь же указывается дата исполнения заявления.

Исполнение производится банком автоматически — без участия клиента. В назначенный день до 19:00 по местному времени необходимая сумма спишется с выбранного клиентом счета. Обработка операции совершается моментально. В итоге задолженность с этого момента будет полностью погашена.

О полностью погашенной задолженности клиенту направляется выписка. Просмотреть её можно на странице погашения задолженности в системе онлайн-банка. При необходимости клиент запрашивает в отделении банка бумажную справку о погашенной задолженности. Но такой вариант сегодня уже практически не используется.

После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту

Взаимодействие в электронном виде намного удобнее для большинства заемщиков. Кредиты для индивидуальных предпринимателей погашаются досрочно на общих основаниях.

Как рассчитать сумму досрочного погашения кредита в ВТБ банке

При использовании в этих целях онлайн-банка, удобство заключается еще и в том, что клиентам не нужно самостоятельно рассчитывать сумму досрочного погашения. В большинстве случаев сделать это будет крайне сложно: потребуются специальные математические знания, которыми обладает далеко не каждый заемщик.

При оформлении операции в интернет-банке, пользователи нажимают на кнопку “Погасить досрочно” и указывают дату исполнения заявления. Точная сумма после автоматического перерасчета выводится на основной экран. Эта сумма и будет той, которую клиент уплачивает кредитной организации при преждевременном погашении обязательств.

Именно на такую сумму нужно пополнить счет списания. Иначе операция не будет совершена. Другой вариант — банк спишет со счета сумму, достаточную для погашения одного платежа по установленному графику. Остальные деньги останутся на исходном счете. Важно знать, что возврат страховки по кредиту возможен только при досрочном исполнении обязательств.

Как погасить кредит частично досрочно

В указанном ранее федеральном законе регулируются нормы не только полного, но и частичного погашения задолженности. Фактически, клиент может вносить любые суммы в любое удобное для него время. И кредитная организация ему отказывать в обработке и последующем принятии этих платежей.

Через онлайн-банк операция совершается по идентичному пути. Есть одно небольшое расхождение: в первом поле электронного заявления указывается не досрочное погашение, а “частичное досрочное погашение”. То есть этим самым клиент изъявляет желание внести сумму без соблюдения графика платежей.

Во всем остальном процедура не отличается от полного досрочного погашения задолженности. В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности. Размер оставшегося долга отображается на экране главной страницы онлайн-банка.

Важно: при частичном досрочном погашении задолженности клиент должен выбрать, что именно будет изменено банком — сумма ежемесячного платежа или сроки погашения задолженности. Здесь можно использовать удобный калькулятор кредита, чтобы увидеть примерные значения.

В представленных таблицах описываются два варианта. Какой из них более выгодный, — каждый заемщик для себя решает самостоятельно. Условия в обеих таблицах полностью совпадают друг с другом. Условия: сумма кредита — 100 000 рублей. Срок — 12 месяцев. Досрочно вносится 30 000 рублей при ежемесячном платеже в 5 000 рублей.

Таблица № 1 — уменьшение платежа

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 8 343,38 | 2 890,13 | 5 453,25 |

| 3 | Июнь | 67 869,23 | 8 343,38 | 2 675,18 | 5 668,20 |

| 4 | Июль | 62 201,03 | 8 343,38 | 2 451,76 | 5 891,62 |

| 5 | Август | 56 309,41 | 8 343,38 | 2 219,53 | 6 123,85 |

| 6 | Сентябрь | 50 185,55 | 8 343,38 | 1 978,15 | 6 365,23 |

| 7 | Октябрь | 43 820,32 | 8 343,38 | 1 727,25 | 6 616,13 |

| 8 | Ноябрь | 37 204,19 | 8 343,38 | 1 466,47 | 6 876,91 |

| 9 | Декабрь | 30 327,28 | 8 343,38 | 1 195,40 | 7 147,98 |

| 10 | Январь | 23 179,30 | 8 343,38 | 913,65 | 7 429,73 |

| 11 | Февраль | 15 749,57 | 8 343,38 | 620,80 | 7 722,58 |

| 12 | Март | 8 026,98 | 8 343,38 | 316,40 | 8 026,98 |

В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности

Таблица № 2 — уменьшение процентов

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 10 619,18 | 2 890,13 | 7 729,06 |

| 3 | Июнь | 65 593,43 | 10 619,18 | 2 585,47 | 8 033,71 |

| 4 | Июль | 57 559,72 | 10 619,18 | 2 268,81 | 8 350,37 |

| 5 | Август | 49 209,34 | 10 619,18 | 1 939,67 | 8 679,52 |

| 6 | Сентябрь | 40 529,83 | 10 619,18 | 1 597,55 | 9 021,63 |

| 7 | Октябрь | 31 508,19 | 10 619,18 | 1 241,95 | 9 377,24 |

| 8 | Ноябрь | 22 130,96 | 10 619,18 | 872,33 | 9 746,86 |

| 9 | Декабрь | 12 384,10 | 10 619,18 | 488,14 | 10 131,04 |

| 10 | Январь | 2 253,06 | 2 341,87 | 88,81 | 2 253,06 |

Погашение через отделение банка

Не все заемщики являются пользователями системы онлайн-банка. Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности. Для этого потребуется:

- Прибыть в отделение кредитной организации.

- Заполнить бумажный вариант заявления.

- Указать дату погашения задолженности — частичного или полного.

- Принять справку о получении заявления банком в обработку.

Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности

В назначенный срок необходимо совершить платеж: сделать это можно через кассу банка в наличном виде, либо с любого счета (банковского; дебетового; кредитного). Информация о точной сумме после проведения перерасчета уточняется у сотрудников банка заемщиком самостоятельно.

Погасите кредит банка «ВТБ24» досрочно, а мы расскажем Вам, как сделать это правильно!

Кредитными обязательствами в нашей стране обременено очень большое количество людей. И с каждым годом их число только увеличивается. За последние несколько лет количество так называемых «невыездных» граждан увеличилось со 150 тыс. человек до 800 тыс. человек, и нет оснований полагать, что эта цифра не будет расти и дальше. В таких условиях очень важно знать свои права и обязанности по кредитному договору. Всем этим людям может помочь досрочное погашение кредита. О том, что это такое, особенностях досрочного погашения в банке «ВТБ24», правилах погашения мы расскажем в данном материале.

Что такое досрочное погашение кредита и его виды

Досрочное погашение кредита — процедура, когда заёмщик выплачивает банку единоразово часть суммы кредита или всю сумму в зависимости от средств, имеющихся в его наличии.

Данный вид погашения кредита действует при любом виде займа, будь то ипотечный кредит, автокредит или простой потребительский кредит.

Если окунуться в историю нашего законодательства, то можно заметить, что на этом уровне заёмщики стали защищены не так уж и давно: только в 2011 году вышел Федеральный Закон №284, разрешающий клиентам банков досрочно погашать свои кредитные обязательства. До этого момента банки шли на различные ухищрения, лишь бы предотвратить досрочные выплаты, которые резко уменьшают их прибыль. В ход шли различного рода комиссии, минимальные и максимальные платежи, прописываемые в договорах, — которые, кстати, существуют и сейчас. — требования в уведомлении и даже штрафы. Сейчас же Закон №284-ФЗ регулирует данные отношения и защищает право заёмщиков в досрочном погашении кредита.

Исходя из определения, можно понять, что существуют два вида досрочного платежа:

- Полное досрочное погашение: заёмщик вносит всю оставшуюся по кредиту сумму, включающую пересчитанные проценты за фактический срок пользования предоставленными кредитными средствами. Оно осуществляется на основании заявления о просьбе выплатить всю сумму кредита раньше указанного в договоре числа, подаваемого клиентом в срок не менее одного дня до момента выплаты.

- Частичное досрочное погашение: заёмщик вносит сумму, превышающую указанный в договоре размер ежемесячного платежа. Эта сумма идёт на погашение части основного долга. В таком случае клиент подаёт заявление о частичном закрытии части основного долга.

Банк «ВТБ24» предусматривает два вида частичного погашения долга:

— с уменьшением размера ежемесячного платежа, сохраняющим срок погашения кредита, указанный в договоре;

— с уменьшением срок выплаты кредита, но сохранением ежемесячной суммы платежа.

Банк «ВТБ24» не взимает со своих клиентов никаких комиссий и не налагает штрафные санкции в связи с досрочным частичным или полным погашением кредита.

Поскольку банком предполагается два варианта частичного погашения кредита, логично будет задаться вопросом: какой из предлагаемых вариантов выгоднее?

Давайте рассмотрим обе ситуации.

С психологической точки зрения, уменьшение суммы ежемесячного платежа выглядит привлекательнее, поскольку снижает нагрузку на семейный бюджет. В этом случае также можно откладывать некоторую сумму на то, чтобы впоследствии ею закрыть единоразово всю сумму кредита. В ситуации, когда на оплату кредита идёт бОльшая зарплаты, такой способ кажется вполне разумным.

{kind=link}

Однако математические расчёты опровергают это предположение. Приведём конкретный пример:

Заёмщик берёт кредит на сумму 350 тыс. рублей сроком на 5 лет. Процентная ставка 19,5% годовых. Параметры займа получаются следующими:

размер платежа — 9 175 руб/мес.;

переплата — 200 204 руб. (57,2% от суммы долга)

Предположим, у него появились лишние 50 тыс. рублей, которыми он решил досрочно погасить часть кредита.

При выборе уменьшения суммы ежемесячного платежа параметры будут такими:

Размер платежа — 7 664 руб/мес. (на 1 511 руб. меньше);

переплата — 177 901 руб. (50,8% от суммы долга).

При выборе сокращения срока платежа параметры становятся совсем другими:

размер платежа — 9 1785 руб/мес. (тот же)

переплата — 177 901 руб. (50,8% от суммы долга).

Как мы видим, на правильном выборе варианта частичного досрочного погашения кредита можно сэкономить в данном случае 27 575 руб. К тому же при сокращении срока кредит будет выплачен на год раньше, что не может не быть плюсом. Поскольку банк «ВТБ24» предоставляет такую возможность своим клиентам, мы советуем ею воспользоваться.

Существует мнение, что при длительном кредитовании, к примеру, ипотеке, лучше всего уменьшать размер ежемесячного платежа, поскольку со временем инфляция обесценит значительную часть суммы, что приведёт к облегчению исполнения кредитных обязательств.

{kind=link}

Зачем досрочно погашать кредит?

Некоторые люди считают, что нет необходимости досрочно погашать кредит, а можно просто откладывать деньги, которые затем будут идти на ежемесячную оплату долговых обязательств. Однако они заблуждаются. И подтверждений этому существует несколько:

- Досрочное погашение уменьшает переплату по Вашему кредиту: чем больше Вы погасите досрочно, тем меньше будет долг перед банком.

- От суммы долга банку зависят проценты и размер ежемесячного платежа. Погашая свою задолженность Вы уменьшаете размер процентов, которые насчитываются на оставшуюся сумму.

- Частичный досрочный платёж можно сделать с уменьшением ежемесячного платежа, что будет способствовать уменьшению нагрузки на Ваш семейный бюджет и улучшению психологического микроклимата, который может ухудшиться вследствие нехватки денег.

Всё просто: чем меньше Вы платите банку каждый месяц, тем больше остаётся на жизнь — переживания постепенно улетучиваются.

Особенности досрочного погашения кредита «ВТБ24»

Прежде всего стоит отметить, что для досрочного погашения кредита Вам понадобится паспорт и кредитный договор. С этими документами необходимо обратиться в удобное отделение банка и написать заявление о досрочном погашении. Далее начинаются расхождения в зависимости от вида погашения.

Особенности полного досрочного погашения кредита:

- Необходимо написать заявление о погашении кредита не менее, чем за один день до даты внесения платежа;

- Полное погашение кредита можно осуществить в любой день после оформления заявления;

- Если в указанную в заявлении дату на счету не будет необходимой для полного погашения кредита суммы, списания средств не произойдёт. Заявление будет аннулировано, платёж будет произведён в установленном ранее порядке, согласно графику.

- Сумму полного погашения платежа необходимо уточнять у кредитного менеджера банка. Нельзя полагаться только на договор или график выплат.

{kind=link}

Частичное погашение кредита также имеет свои особенности:

- Досрочное погашение на сумму выше 500 тыс. руб. можно произвести только в кассе отделения банка. Если размер частичного погашения меньше 500 тыс. руб., то для этой операции могут использоваться только банкомат или сервис онлайн-банкинга «ВТБ24».

- Заявление необходимо оформлять не менее, чем за один рабочий день до даты плановой выплаты. Обычно досрочный платёж производится в дату подачи заявления, если оно было оформлено до 18:00 текущего дня. В противном случае оплата переносится на следующий день, что, соответственно, отражается в заявлении.

- Сумма частичного досрочного погашения кредита не может быть меньше установленной кредитным договором суммы (пункт о минимальной сумме частичного погашения).

- Частичное досрочное погашение можно осуществить как в дату планового платежа, так и в любой другой день.

Правила досрочного погашения кредита

Досрочное погашение кредита — процедура ответственная и довольно непростая. Поэтому необходимо придерживаться следующих правил:

- Пишите заявление о любом виде досрочного погашения платежа заранее.

Если Вы напишите заявление в день платежа, то можете потерять целый месяц, на который будут начислены проценты, которые необходимо будет оплатить. - Уточняйте необходимую сумму у кредитных менеджеров.

Кредитные обязательства должны быть выполнены в полном размере. Если останется не оплаченной хотя бы одна копейка, то договор не будет закрыт, а на эту копейку будут начисляться проценты и комиссии. - Проконтролируйте списание долга.

Возьмите справку, подтверждающую полное погашение долга и отсутствие кредитных обязательств, чтобы потом не возникло нежелательных проблем с возникшими из ниоткуда лишними долгами перед банком.

Для более подробного ознакомления с правилами досрочного погашения кредита рекомендуем Вам ознакомиться со следующим видео:

Способы погашения кредита «ВТБ24»

Мы уже рассматривали подробно все способы погашения кредита данного банка в отдельном материале. Здесь же в назывном порядке ещё раз перечислим каждый из них.

Итак, погасить кредит банка «ВТБ24» можно через:

- кассу в отделении банка (необходимо иметь при себе паспорт);

- банкомат с использованием карты, выдаваемой при оформлении кредита;

- систему онлайн-банкинга «ВТБ24»;

- сервис «Золотая Корона — Погашение кредитов»;

- почтовый перевод из отделения «Почты России»;

- перевод с карты стороннего банка на карту «ВТБ24».

Советы по досрочному погашению кредита

Выбирать данный способ погашения или нет — решать, конечно же, Вам. Но если Вы всё-таки решились на этот шаг, воспользуйтесь следующими советами:

- Если у Вас небольшая зарплата и значительную её часть забирает кредит, уменьшайте размер ежемесячного платежа и снимайте нагрузку на семейный бюджет.

Меньше аннуитетнный платёж — больше денег на жизнь. Данный вариант больше всего подходит людям, пользующимся ипотечным кредитованием. - Если у Вас большая зарплата, уменьшайте срок кредита.

Чем быстрее вы расплатитесь по долгам, тем раньше можно будет о них забыть и приобрести новые кредитные долги. - Не ждите и не откладывайте деньги.

Чем раньше Вы закроете кредит, тем лучше и стабильнее будет Ваше финансовое положение.

Следовать этим советам достаточно несложно. Гораздо труднее найти в себе силы и заработать деньги для досрочной оплаты кредита. Но если Вы попали на эту статью, значит, они у Вас уже есть. Удачи Вам с данной операцией!

А чтобы облегчить расчёт выплат по досрочному кредиту или сориентироваться при планировании этого процесса, предлагаем Вам воспользоваться кредитным калькулятором, который Вы можете найти по . Также мы предлагаем Вам памятку, которая позволит не запутаться во всех хитросплетениях кредитных договоров.{attachments}

Калькулятор досрочного погашения кредита ВТБ24

Добрый день, Господа! Я являЛся клиентом банка ВТБ 24 и у меня сложилась непонятная для меня ситуация. В январе 2007 года я оформил автокредит №621/8955-0007224 от 19.01.2007 сроком на 5 лет под 9.5% годовых. На тот момент я работал в г.Москва и имел временную регистрацию. Кредит соответственно получал в Московском доп.офисе. Я исправно платил по автокредиту до моего переезда в г.Иваново по семейным обстоятельствам в декабре 2008. За время работы в г.Москва мною также была получена кредитная карта номиналом 30000 (тридцать тысяч) рублей. В связи с переездом в провинцию мой уровень дохода уменьшился и некоторое время я не мог вносить полную сумму ежемесячного платежа, но тем не менее я производил некоторые платежи, дабы Вы не считали меня злостным неплательщиком. 21.10.2009 я приезжал в г.Москва, где между нами без каких либо проблем был подписан договор по реструктуризации задолженности на коммерческой основе с увеличением процентной ставки на 3% до 12.5% годовых под номером 629/6014-0000160. Я согласился с тем, что за время моей частичной неплатежеспособности моя задолженность перед банком по автокредиту увеличилась примерно на 2000 USD, новый договор был составлен сроком на 5 лет. В договоре прописано, что приоритет на погашение задолженности по данному кредиту идет в виде списания денежных средств с платежной банковской карты (той которая мне выдавалась при первоначальном получении автокредита). Я ежемесячно вносил платежи на данную карту. Последний платеж был от 31 декабря 2010 года. Сегодня (21.02.2011) я позвонил на горячую линию банка, чтобы уточнить, сколько денег мне необходимо внести за последние полтора месяца (были новогодние расходы, поэтому планировал завтра рассчитаться за 2 месяца). Меня ошарашили тем, что моя задолженность составляет 13726 USD, что больше более чем на 5000 USD общей суммы задолженности по автокредиту. Мне объяснили эту ситуацию следующим – все платежи, которые я делал на протяжении полутора лет уходили не на погашение задолженности по автокредиту, а на погашение кредитной карты номиналом 30000 рублей, и делалось это все это время без моего ведома. Относительно кредитной карты, как я понимаю произошло недопонимание. В начале 2010 года мне позвонили и сообщили, что у меня имеется просроченная задолженность по этой карте, я поинтересовался можно ли сделать реструктуризацию данной задолженности, на что мне сообщили, что мне необходимо приехать в Москву в ДО на Мясницкой, где я оформлял данную карту, и написать заявление на реструктуризацию. В тот же день я позвонил на горячую линию ВТБ24 и в отдел по работе с задолженностями, где мне также подтвердили, что мне необходимо приехать в Москву в ДО на Мясницкой и написать заявление на реструктуризацию. На следующий день я взял отгул на работе и приехал в Москву (330 километров) в ДО на Мясницкой. Взял чек с номером у администратора (он сохранился) и занял очередь к специалистам банка. Специалист ответил мне, что он не может принять мое заявление на реструктуризацию, т.к. данный кредит передан в коллекторскую контору. Я сразу отзвонился в отдел по работе с задолженностями, где внятно мне ничего не ответили по поводу того почему же вчера мне сказали приезжать в Москву и попросил у них телефон коллекторской конторы. Поговорив с несколькими сотрудниками, в том числе их руководителем и объяснив ситуацию, я получил ответ, что Банк должен запросить у них обратно дело по моей кредитной карте и впоследствии банк сможет сделать реструктуризацию. У меня возникают следующие вопросы: 1. Если мне была без каких либо проблем сделана реструктуризация задолженности по автокредиту общей суммой около 10 000 USD, почему по кредитной карте с лимитом 30 000 рублей не предложили этого сделать, а передали эту задолженность в коллекторскую компанию, которая к тому же год не выходила на связь, а проценты при этом капали? 2. Я полностью исполнял свои обязательства по платежам по автокредиту, а мои деньги , внесенные как и прописано в договоре через платежную банковскую карту,без моего ведома списывались с моего счета в счет мне неизвестных процентов? 3. Почему о факте передачи задолженности по кредитной карте лимитом 30000 рублей я узнал только приехав в Москву для ее реструктуризации? Можно конечно долго плакаться кому на Руси плохо живется и т.д. Я переехал из Москвы в Иваново, потому что я один содержал маленького сына, его мать, свою мать-пенсионерку, а в Москве я не мог устроить ребенка в детский сад. Моя гражданская жена только 2 недели назад вышла на работу после 6 летнего перерыва и надеяться на то, что она поможет мне выплачивать данные долги не приходится. Неправомерно начисленные с Вашей стороны проценты по автокредиту составляют мою годовую зарплату в Иваново. У меня нет в собственности ничего, автомобиль и тот у Вас в залоге. Очень хотелось бы, чтобы Вы рассмотрели следующую схему нашего дальнейшего сотрудничества: Просьба все платежи, произведенные согласно правилам договора по платежной карте в счет погашения автокредита зачислить теми датами которыми они были осуществлены, соответственно по автокредиту нет и не может быть никаких просрочек, пенни, штрафных санкций и пр. По кредитной карте с лимитом 30 000 рублей, зафиксировать сумму задолженности на момент ее передачи в коллекторскую контору с остановкой накопления процентов не позднее даты передачи ее в коллекторскую контору, с последующей реструктуризацией, т.к. целиком сумму внести не могу, но имею постоянную работу, позволяющую делать ежемесячные платежи. Сама карта была действительна до 02.2010 и после этой даты я не могу платить по ней в кассах банка. С уважением, Александр А ТЕПЕРЬ СОСТОЯНИЕ НА 3 ИЮНЯ 2013: Суд был полтора года назад и сегодня я передал авто на реализацию приставам и сотрудникам банка. Суд проигнорировал, что у меня не было нарушений по оплате автокредита, что выписка из банка на руках и квитанции об оплате . Да я исправно платил автокредит, но на оплату кредитки с лимитом 30 тыщ уже не наскребал, да и срок действия ее закончился в 2010 году и была она передана коллектоам еще тогда (факт передачи коллекторам преставитель банка в суде опроверг в устной форме — но у меня есть письма от коллекторских агенств которые приходили даже через год после суда и официальных заверений банка что долг по карте закрыт). На кредитку с лимитом 30 000 рублей банк без моего ведома перевел 135 000 из денег моей оплаты за автокредит, меня не информировал, на 135 000 он посчитал не оплатой по автокредиту, начислил проценты и пенни, отсудил машину (судья реально ручная у банка)….Вопрос…как я должен относиться к данному банку..я старался написать без мата. С уважением, Александр 8-910-990-44-99 ИТОГ: Без денег, машины, работы, здоровья, с плохой кредитной историей и долгами..

Досрочное погашение кредита в ВТБ 24

В жизни каждого человека случаются ситуации, когда возникает необходимость воспользоваться помощью банка, чтобы получить необходимую сумму денег на определенные нужды.

{kind=link}

Обратившись в ПАО ВТБ 24, есть возможность, с помощью его специалистов подобрать наиболее подходящую программу кредитования, оформить все необходимые бумаги и получить деньги быстро или даже срочно.

После чего нужно будет вернуть долг в соответствии с графиком.

Что такое досрочное погашение кредита

Кредитный договор, независимо от вида – потребительский, ипотечный, автокредит является для банка способом заработка. Для клиента влечет за собой возможность решения своих финансовых вопросов за счет заемных средств и влечет за собой переплату средств. Чтобы уменьшить сумму выплат банк предлагает воспользоваться досрочным погашением ссуды.

ВТБ 24 предлагает заемщикам закрывать действующие договора кредитования раньше установленных сроков путем полной выплаты задолженности единоразово. Также выплатить ссуду быстрее есть возможность путем внесения более крупных сумм в счет выплаты долга (частично-досрочный способ погашения).

У любого заемщика есть право выплатить ссуду раньше срока, что гарантировано российским законодательством без уплаты дополнительных процентов или штрафов.

ВТБ не устанавливает ограничений по суммам, срокам выплаты задолженности в досрочном порядке.

Виды досрочного погашения

Клиенты ВТБ 24 могут воспользоваться такими способами выплаты долга по кредиту до истечения срока действия договора:

- Частично-досрочное;

- Полное досрочное.

При частично-досрочном варианте требуется посетить отделение ВТБ 24, в котором оформлялся займ, чтобы написать заявление. В нем нужно попросить заплатить часть средств до истечения срока действия договора. Отличительной чертой такого варианта досрочной выплаты займа является возможность внесения платежа только на число, совпадающее с очередным запланированным платежом.

Заявка должна подаваться за 1 день до этого числа. Сумма, которая вносится плательщиком, должна быть такой же или больше, чем указана в договоре кредитования.

Заемщик во время частично-досрочной уплаты ссуды может уменьшить размер ежемесячного платежа, оставив прежней длительность выплату займа или изменить срок действия договора, оставив неизменным размер платежа.

При полном досрочном способе клиент, независимо от даты оплаты следующего взноса может закрыть вопрос в любой удобный для него день. Нужно заплатить всю имеющуюся сумму, и подать заявку. Зачисление денег осуществляется на следующий день после даты, которая обозначена заявлением.

Способы досрочного погашения кредитов ВТБ 24

Закрыть ссуду можно:

- через кассу отделения ВТБ 24 с паспортом плательщика;

- в одном из банкоматов, если есть специальная карточка, выданная при получении займа;

- онлайн, через сервис Телебанка;

- посредством терминала самообслуживания по реквизитам;

- по почтовому бланку на почте;

- в любом кредитно-финансовом учреждении по реквизитам счета.

Зачем досрочно погашать кредит

Погашение до истечения срока действия договора выгодно заемщику, так как это возможность не переплачивать по ссуде. Чем большую сумму он внесет, тем меньшие долги перед банковским учреждением. Меньше долг – меньше платить по процентам и ниже размер ежемесячных платежей.

Особенности и правила

Прежде чем досрочно выплатить займ, нужно известить банк путем написания заявления за день до числа, которым должен быть полностью погашен договор путем внесения всей оставшейся суммы. Вносить деньги можно не только на следующий день, но и позже – в любое удобное время.

{kind=link}

Если на эту дату не окажется денег на счету клиента, или имеющейся суммы будет не хватать, погасить задолженность в полном объеме не получится. Произойдет автоматическая аннуляция заявления. Кредит нужно будет погашать в обычном режиме в соответствии с графиком.

Сумму, оставшуюся до полной выплаты нужно уточнить у кредитного менеджера, указанная в графике может не соответствовать реальному долгу. Кроме того, после досрочной уплаты долга нужно получить подтверждение поступления денег на счет в банке, и проконтролировать правильность закрытия займа.

При частично-досрочном внесении долга по ссуде, не превышающей 500 тыс. руб., платить нужно исключительно в банкоматах или онлайн. В кассах ВТБ 24 не принимают суммы по кредитам, меньше этого размера. Частичную досрочку оформляют заявкой в банке за день до очередного внесения денег по графику.

Если заявка подана до 18:00, досрочка засчитается в этот же день, если позже – на следующий день. В заявлении это будет указано.

Частично-досрочно можно внести сумму, не меньше, чем минимальная, указанная в договоре (пункт о досрочном способе погашения).

Заплатить часть денег можно в плановую дату, по определенным видам займов – в любой день.

Как досрочно погасить кредит

Прежде чем внести деньги на счет банка по договору кредитования с целью частичного или полного погашения займа, нужно поставить в известность банк о данном намерении.

Куда обращаться

Для решения этого вопроса нужно посетить одно из отделений ВТБ 24, в котором был оформлен займ, чтобы написать заявление о намерении досрочного погашения части или всего кредита.

Порядок действий

В банковском отделении после составления заявления нужно передать его менеджеру банка для дальнейших действий. Можно заявить о намерении внесения денег досрочно через интернет, воспользовавшись личным кабинетом плательщика или позвонить по телефону менеджеру банка.

{kind=link}

В заявлении указывается номер договора кредитования, сумма частичного или полного погашения. Если долг погашается частями, указать в заявлении какой вид внесения платежей будет дальше применяться, чтобы банк смог рассчитать проценты и размер платежей, которые будут вноситься после частичного погашения.

Что потребуется

Для оформления досрочного погашения ссуды нужно предоставить кроме заявления паспорт плательщика. Кроме того, нужно знать номер, присвоенный договору кредитования. Этих документов достаточно для того, чтобы вопрос был решен положительно.

Какой кредит в ВТБ 24 нельзя погасить досрочно

Любой кредит, предоставляемый банком ВТБ 24 можно погасить досрочно. Этого требует законодательство. Но сделать это можно только после того как банк будет уведомлен о таком намерении.

Страховка при досрочном погашении кредита в ВТБ 24

Выдавая кредит, банк стремится обезопасить себя максимально от риска невыплаты займа. С этой целью ВТБ 24 требует от заемщиков заключать страховые договора. Если для банка это дополнительная перестраховка, то для заемщика – переплата.

{kind=link}

К примеру, при получении займа на сумму 500 тысяч рублей при покупке страховки на 5 лет нужно будет переплатить около 200 тыс. рублей. В данное время ВТБ 24 присоединяет эту сумму к кредиту, начисляя проценты также и на нее.

Этот банк имеет свою страховую компанию «ВТБ Страхование». Клиент во время заключения договора займа присоединяется к договору страхования, заключенному между банком и страховой компанией.

При досрочном погашении займа ВТБ 24 не практикует возврат страховки, объясняя это тем, что действие страховки не прекращается после окончания выплаты ссуды.

Вернуть страховку можно только на протяжении 5 дней после ее покупки без возврата уплаченных средств.

Заемщик банка вносит ежемесячно все платежи, но однажды задумывается: “Могу ли я вносить больше?” Сотрудники банка ему сообщают, что если внести и никого не известить – спишется только основной платеж, сумма излишков останется до следующего месяца, нужно дать специальное распоряжение на списание. Возникает вопрос, как правильно досрочно погасить кредит в банке ВТБ 24 или его часть? Происходит ли возврат процентов по кредиту при досрочном гашении? Еще важны такие моменты, как дата для погашения, мораторий, комиссия, способы погашения.

Досрочный возврат средств по кредиту в ВТБ 24

Возврат раньше срока – это право клиента, и банк не может отказать или брать комиссию. По правилам банка, указанным в договоре, можно произвести оплату любого вида ссуды:

- автокредита,

- ипотеки,

- потребительского кредита.

Моратория (запретного периода) для досрочного гашения нет, погашать можно в любое время после получения. Если у заемщика возник вопрос: “Где увидеть сумму, которую мне надо внести?”, то ответ таков: при частичной оплате вносят, сколько есть, при полном погашении сумма высветится на сайте при внесении.

Выгоды при возврате кредита

Когда есть свободные средства, и клиент выбирает, как поступить – сделать досрочную оплату или нет, то лучше гасить раньше. Заемщик получает только выгоды:

- основной долг уменьшается на определенную сумму, значит за пользование ею не придется платить;

- уменьшается переплата – это способ возврата процентов по кредиту ВТБ 24;

- при частичном гашении можно уменьшить взносы – каждый месяц будет оставаться больше средств на себя или семью. Это актуально для заемщиков, если у них ипотека со сроком в 10-20 лет (по сравнению с потребительской ссудой сроком на 5 лет). Такой заемщик подумает: “Сокращение срока не сыграет роли, лучше уменьшу выплаты”;

- если сократить срок – долг будет выплачен быстрее.

Виды досрочного гашения

Клиент может произвести полный или частичный возврат, смотря какими средствами он располагает.

| Виды гашения | Что погашается | На что обратить внимание | Типы пересчета графика |

| Частичное | Текущие проценты, оставшаяся часть пойдет на частичную оплату основного долга | По договору с ВТБ 24 минимальной суммы нет, выбирается тип пересчета графика | Платеж станет меньше, срок такой же |

| Срок станет меньше, платеж такой же | |||

| Полное | Все свои обязательства: основной долг и проценты полностью на текущую дату | Сумму для полного гашения можно посмотреть в интернет-банке при подаче заявления | График уже не пересчитывается, долг закрывают, а чтобы закрыть его полностью, лучше внести сумму чуть больше |

Особенности частичного досрочного погашения в ВТБ 24

При частичном гашении есть нюансы, которые надо учитывать:

- график пересчитывается при досрочном погашении кредита, уменьшаются проценты, и нужно выбрать, что сократить – платеж или срок;

- так как платеж аннуитетный, а не дифференцированный, он уменьшается, но взносы будут одинаковыми;

- частичное погашение производится онлайн;

- проценты будут пересчитаны. Как пересчитать проценты, можно увидеть в калькуляторе на сайте банка;

- дата платежа остается такой же, не поменяется. Поэтому если погашение прошло, например, 12 числа, а дата платежа – 14-го, надо внести сумму платежа до 14-го. Если гашение 12-го и платеж 12-го, вносится вместе сумма гашения и платежа.

Способы возврата средств по кредиту

Досрочное списание происходит по распоряжению клиента только в личном кабинете ВТБ 24 Онлайн. Варианта посещения офиса нет.

Чтобы узнать подробности, нужно набрать телефон горячей линии ВТБ 24, и оператор вышлет инструкцию в СМС, где по пунктам расписано, как частично погасить задолженность. Как закрыть кредит, следует узнавать в той же инструкции.

Срок на подачу распоряжения в ВТБ 24 через интернет – за сутки до дня платежа или после него: в дату по графику не будет технической возможности подключения. Распоряжение исполняется в следующий рабочий день после подачи заявления, деньги спишут с карты.

Еще через день произойдет возврат процентов по кредиту при досрочном частичном гашении, то есть пересчитается график. Необходимо обратиться в отделение банка за новым графиком для внесения ежемесячного взноса.

После того как распоряжение оформлено, нужно обеспечить поступление денег на счет (куда всегда платили) до 19-00 следующего дня. Бывают случаи, когда средства приходят поздно, распоряжение отменяется, и погашения не происходит.

Важно помнить, во сколько списываются средства (срок действия соглашения – до 19-00 следующего дня), и заранее послать сумму на счет или карту любым из способов:

| Варианты внесения | Сумма зачисления | Срок зачисления |

| Через кассу в любом отделении | не менее 500 тыс руб. | сразу |

| На карту в банкомате ВТБ 24 | нет ограничений | в этот же день или на следующий |

| Из другого банка | 3 – 5 дней | |

| В ВТБ 24 Онлайн | в этот же день или на следующий | |

| Сервис “Золотая корона” | 3 рабочих дня | |

| Почта России | 7-9 суток |

Заемщик может сделать перевод из другой финансовой организации, но понадобятся полные реквизиты счета.

Пошаговая инструкция

Не надо задумываться, как сделать досрочное погашение кредита в ВТБ 24 онлайн – по телефону банка следует получить инструкцию и затем, следуя ей, оформить погашение. Клиент, сделавший это по интернету,даже в офисе не появляется.

Нужно зайти в личный кабинет ВТБ 24 Онлайн и действовать по инструкции (памятка по погашению кредита – ее высылает оператор горячей линии в СМС):

- Зайти в раздел “Продукты”.

- В кредитах – выбрать нужный продукт.

- Нажать “Досрочные погашения”, “Погасить досрочно”.

- Заполнить данные: тип погашения, дата, сумма, тип пересчета графика платежей (для частичного погашения).

- Нажать “Продолжить”.

- Подтвердить кодом из СМС.

После этого вы оплачиваете взнос на карту для ежемесячных платежей не позже 19 часов следующего дня.

Итак, многие заемщики уже разобрались, как погасить займ полностью или частично, и заплатили с карты в ВТБ 24 онлайн: по правилам, распоряжение отправляют через интернет-банкинг или приложение на смартфоне.

Если обобщить условия досрочного погашения кредита в ВТБ 24, дата погашения может быть любой, а заявление отправляется в любое время, кроме даты платежа. Моратория на досрочное гашение нет, комиссия 0 рублей, процентная ставка не меняется. Подать заявление и внести деньги можно без обращения в офис.