Содержание

- 1.4. Основные этапы заключения лизинговых сделок. Договор как правовая форма лизинговой сделки

- 2. Сущность и виды лизинговых операций. Лизинговые сделки и их механизм

- Лизинг

- Предмет лизинга

- Виды лизинга

- Экономическая целесообразность лизинга

- Оценка лизингового договора

- Реальная оценка расчёта лизинговых платежей

- Литература

- Банковское дело

- Типовые схемы реализации лизинговых сделок

- Отличительные особенности финансового лизинга

1.4. Основные этапы заключения лизинговых сделок. Договор как правовая форма лизинговой сделки

Лизинговая деятельность отличается сложной организацией. Это обусловлено большим числом участников, спецификой выполняемых ими функций, особенностями финансовых процессов, осуществляемых при лизинговой сделке.

Одним из основных условий высокой эффективности лизинговой деятельности является надежное правовое обеспечение. Лизинг в России прошел несколько этапов становления экономической формы и его правовой среды, начиная с конца 80-х — начала 90-х годов прошлого столетия.

На сегодняшний день основными законодательными и нормативными актами, регламентирующими лизинговую деятельность, являются:

* Гражданский кодекс РФ (часть вторая);

* Федеральный закон от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (с изменениями от 29.01.2002 г.);

* Конвенция УНИДРУА о международном финансовом лизинге.

В основе заключения лизинговой сделки лежит три этапа:

1. Подготовка и обоснование;

2. Юридическое оформление;

3. Исполнение.

Общая схема лизинговой операции продемонстрирована на рис. 6.

Рис. 6. Процесс лизинговой операции

┌──────────────────────────────────────┐

│ Заявка лизингополучателя │

└──────────────────────────────────────┘

┌──────────────────────────────────────┐

│ Подготовка пакета документов │

└──────────────────────────────────────┘

┌──────────────────────────────────────┐

│ Анализ обеспечения фин. состояния │

│ клиента │

└──────────────────────────────────────┘

┌──────────────────────────────────────┐ ┌────────────────────────────┐

│ Вывод о целесообразности сделки ├──►│ Возврат документов клиенту │

└──────────────────────────────────────┘ └────────────────────────────┘

┌──────────────────────────────────────┐

│ Оформление договора лизинга │

└──────────────────────────────────────┘

┌──────────────────────────────────────┐ ┌────────────────────────────┐

│Приобретение и передача в эксплуатацию│◄──┤ Лизинговые платежи │

│ предмета лизинга лизингополучателю │ └────────────────────────────┘

└──────────────────────────────────────┘

┌──────────────────────────────────────┐

│ Выкуп и передача предмета лизинга в │

│ собственность лизингополучателю │

└──────────────────────────────────────┘

Первый этап предполагает осуществление подготовительной работы, выражающейся в изучении рынка лизинговых услуг, условий и особенностей сделки, определением экономической эффективности лизингового проекта.

Данный этап лизинговой сделки предполагает оформление следующих документов:

* Заявка лизингополучателя на покупку имущества;

* Заключение о платежеспособности лизингополучателя;

* Заявка-наряд, направляемая лизингодателем продавцу оборудования;

* Заявка на получение кредита, направляемая лизингодателем банку;

* Кредитный договор, заключаемый лизингодателем с банком о предоставлении ссуды для проведения лизинговой сделки.

На втором этапе заключаются договоры лизинга, купли-продажи, на техническое обслуживание, страхования, на предоставление дополнительных услуг, осуществляются регистрационные и приемо-передаточные процедуры.

Третий этап предполагает эксплуатацию лизингодателем имущества.

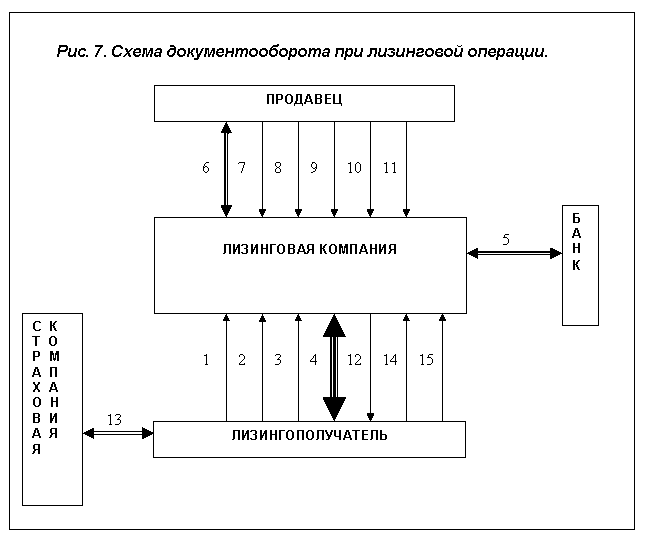

Общая схема документооборота лизинговой операции (объект — транспортное средство) представлена на рис. 7.

«Рис. 7. Схема документооборота при лизинговой операции»

«Рис. 7. Схема документооборота при лизинговой операции»

Перечень документов:

1. Заявка лизингополучателя по установленной форме.

2. Анкета лизингополучателя по установленной форме.

3. Комплект документов лизингополучателя:

* Заявка, анкета и реквизиты лизингополучателя по установленной форме, заверенные подписью руководителя и печатью организации.

* Копии учредительных документов, нотариально заверенные, свидетельство о постановке на налоговый учет из ГНИ, протоколы о назначении генерального директора и главного бухгалтера.

* Копии форм N 1, N 2 бухгалтерской отчетности предприятия за последние 2-3 отчетных периода, формы N 4, N 5 годового отчета за последний финансовый год с отметками ГНИ.

* Расшифровка структуры дебиторской и кредиторской задолженности, расшифровка структуры краткосрочных и долгосрочных финансовых вложений.

* Справка о стоимости имущества и сумме обязательств, учитываемых на забалансовых счетах организации; справка о выданных поручительствах с приложением копий договоров по состоянию на дату запроса.

* Справки по оборотам из обслуживающих банков за последние 3 месяца.

* Справки, подтверждающие наличие кредитов (с приложением копий кредитных договоров (договоров займа)) по состоянию на текущую дату.

* Копия банковской карточки с образцами подписей, заверенная печатью банка.

* Перечень имущества (включая денежные средства и прочие активы) за подписью руководителя и главного бухгалтера, с печатью предприятия.

* Свидетельство на право собственности или договор аренды, подтверждающие право пользования производственными помещениями, где предполагается разместить предмет лизинга (при лизинге автотранспортного средства — документ, подтверждающий место стоянки (копия договора арены, гарантийное письмо о стоянке от лизингополучателя)).

* Наиболее крупные договоры о реализации работ или услуг, в случае наличия.

* Дополнительные документы, которые могут иметь отношение к проекту.

4. Договор лизинга.

5. Кредитный договор.

6. Договор купли-продажи.

7. Счет на оплату предмета лизинга.

8. Счет-фактура.

9. Товарно-транспортная накладная.

10. Справка счет на техническое средство.

11. Паспорт технического средства.

12. Свидетельство о регистрации технического средства.

13. Договор страхования (страховой полис).

14. Копия договора страхования (страхового полиса).

15. Копия платежного поручения об уплате страхового взноса.

Основным финансово-правовым документом, определяющим порядок и условия осуществления лизинговой сделки, является договор лизинга.

В соответствии с Законом о финансовой аренде (лизинге) договор лизинга — это договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

В зависимости от условий договор лизинга может включать различные разделы. Однако для договора лизинга наиболее существенными являются следующие разделы:

1. Стороны договора: лизингодатель, лизингополучатель;

2. Предмет договора (объект лизинга, его наименование, количественные и качественные характеристики);

3. Срок действия договора лизинга;

4. Права и обязанности сторон;

5. Условия лизинговых платежей;

6. Страхование объекта лизинга;

7. Порядок расторжения договора.

К основным требованиям к договору лизинга относятся:

а) Договор лизинга независимо от срока заключается в письменной форме.

б) Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры.

К обязательным договорам относится договор купли-продажи.

К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства, договор страхования и другие.

в) В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным.

д) На основании договора лизинга лизингодатель обязуется:

приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату, на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

е) По договору лизинга лизингополучатель обязуется:

принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга;

по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

ж) В договоре лизинга могут быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга.

з) Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

Лизингодатель обязан предоставить лизингополучателю имущество, являющееся предметом лизинга, в состоянии, соответствующем условиям договора лизинга и назначению данного имущества.

Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга. Он имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга.

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга. Страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга и не обязательно. Лизингополучатель в случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом.

В случае неперечисления лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором лизинга срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей. Бесспорное списание денежных средств не лишает лизингополучателя права на обращение в суд.

Лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации и договором лизинга. В этом случае все расходы, связанные с возвратом имущества, в том числе расходы на его демонтаж, страхование и транспортировку, несет лизингополучатель.

Приведем некоторые статистические данные Международной финансовой корпорации IFC, характеризующие лизинговые сделки, которые заключались в 2002 году в РФ.

1. В подавляющем большинстве договоров, а именно в 97%, лизинговый договор предполагает выкуп имущества лизингополучателем. Если предмет лизинга возвращается к лизингодателю (что происходит в 3% сделок), то лизингодатель либо сдает его в аренду, либо реализует на вторичном рынке.

2. В большинстве случаев (82,5%) срок лизингового договора совпадает или незначительно (менее чем на 20%) меньше, чем срок амортизации лизингового имущества.

3. 58% лизинговых компаний заключают лизинговые сделки в рублях, без установления валютного эквивалента, 24% компаний обычно устанавливают валютный эквивалент, а 19% используют оба варианта. Обычно это зависит от того, в чем выражен кредит, полученный под конкретный лизинговый договор, — в рублях или в валюте. Как правило, лизинговые компании предпочитают не брать на себя валютный риск, перекладывая его на лизингополучателя. Большой процент сделок, осуществленных без привязки к валютному эквиваленту, говорит о том, что доля рублевых кредитов в финансировании лизинговых компаний больше.

2. Сущность и виды лизинговых операций. Лизинговые сделки и их механизм

Термин «лизинг» – английского происхождения (leasing). В свою очередь, слово «leasing» образовано от английского lease – сдавать и брать в аренду. Отношения, получившие название «лизинг», известны давно, хотя нет единого мнения – где и когда они возникли впервые: в Римской империи, средневековой Англии или в прошлом веке в США. Однако господствует мнение, что современный лизинг получил распространение в континентальной Европе в 60-х гг. ХХ в., куда он был «завезен» из США (британские специалисты считают, что в их стране лизинг использовался еще задолго до этого).

Одной из существенных причин быстрого распространения лизинга в Европе в 60-х гг. явилась необыкновенная гибкость этой формы отношений: она могла использоваться для решения самостоятельных задач, достижения несходных целей партнеров и в самых разных экономических ситуациях. В основе лизинга лежат отношения между пользователем имущества и лизинговой компанией, к которой он обращается за необходимым имуществом и которая, в свою очередь, специально для этой цели его покупает (стороны таких отношений в разных странах именуются по-разному). Помимо этих участников в лизинге могут быть задействованы и иные субъекты (например, ссудодатели, гаранты), однако чаще всего в лизинге принимают участие три стороны.

В России наиболее подходящие условия для использования лизинга сложились на рубеже 80–90-х гг. – в период перехода к рыночным отношениям, когда возникла необходимость в инвестициях, возможность использования разнообразных договорных форм участниками предпринимательских отношений.

Широкое использование лизинга как на национальном, так и на международном уровне привело к разработке международной Конвенции о финансовом лизинге, подписанной в Оттаве в 1988 г. В этой Конвенции нашел отражение богатый опыт многих стран по использованию и правовому регулированию лизинга. Теперь она сама может быть применена для разработки соответствующего законодательства в разных странах.

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинговая сделка – трехсторонняя: в ней участвуют клиент, поставщик оборудования и лизинговая компания. Как правило, клиент приходит, четко представляя, какое оборудование ему нужно и кто его производит. Лизинговая компания проверяет поставщика, оценивает оборудование и платежеспособность клиента. Затем имущество выкупается (на этом роль поставщика заканчивается) и ставится на баланс лизингодателя.

При лизинговых отношениях заключаются два договора:

1) договор купли-продажи между лизинговой компанией и поставщиком на приобретение оборудования;

2) договор лизинга между лизинговой компанией и пользователем, по которому первая передает второму во временное пользование оборудование, приобретенное у поставщика.

Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

Лизингодатель – физическое или юридическое лицо, которое за счет собственных и (или) привлеченных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

В зависимости от состава участников (субъектов) сделки подразделяются на прямой и косвенный лизинг.

Прямой лизинг предполагает, что собственник имущества (поставщик) непосредственно сдает объект в лизинг (двусторонняя сделка). Лизинг с участием двух сторон (хотя официальная статистика по этим операциям отсутствует), по оценкам экспертов, занимает относительно скромное место в общем числе и совокупном объеме заключаемых лизинговых контрактов: не более 5–7%.

Косвенный лизинг представляет собой передачу имущества только через посредника. Это может быть схема классической трехсторонней сделки (поставщик – лизингодатель – лизингополучатель) либо, при крупных сделках, многосторонняя схема с большим числом участников. Лизинг с участием множества сторон (более трех) распространен как форма финансирования сложных крупномасштабных объектов.

По типу имущества различается:

– лизинг движимого имущества (в частности, машинно-технический лизинг);

– лизинг недвижимости.

По степени окупаемости имущества выделяют:

– лизинг с полной окупаемостью, при котором в течение срока действия одного первоначально заключенного договора реализуется полная выплата лизингодателю покупной стоимости арендуемого имущества;

– лизинг с неполной окупаемостью, когда в течение срока действия одного первичного договора окупается только часть стоимости арендуемого имущества.

В зависимости от условий амортизации различают:

– лизинг с полной амортизацией и соответственно с полной выплатой покупной стоимости объекта лизинга;

– лизинг с неполной амортизацией и соответственно с частичной (долевой) выплатой стоимости.

В соответствии с двумя установленными выше признаками классификации идентифицируют финансовый и оперативный лизинг.

Оперативный лизинг (operating leasing) распространяется на арендные отношения, при которых совокупные расходы лизингодателя, связанные с приобретением и содержанием сдаваемого в аренду оборудования, не могут быть покрыты арендными платежами в течение срока лишь одного лизингового контракта, а покрываются на основе многократных арендных договоров. Для оперативного (эксплуатационного) лизинга характерны следующие признаки:

1. Лизингодатель не может возместить все свои совокупные затраты за счет поступления лизинговых платежей от однократного договора аренды.

2. Лизинговый контракт заключается, как правило, сроком на 2–5 лет, что объективно значительно меньше срока фактического физического износа современного оборудования. Кроме того, этот контракт и соответственно договор аренды может быть расторгнут лизингополучателем в любой момент по собственному усмотрению.

3. Риск порчи и потери объекта лежит обычно полностью на лизингодателе. В лизинговом договоре, однако, может быть предусмотрена выплата некоторой компенсации лизингополучателем за порчу оборудования, но ее размер всегда существенно меньше первоначально установленной цены имущества.

4. Ставка лизинговых платежей при оперативном лизинге в основном всегда выше, чем при банковском кредите и финансовом лизинге. Это обусловлено тем, что лизингополучатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски путем включаемых в цену лизингового контракта повышения стоимости услуг.

5. Объектами сделок выступают различные виды машин и оборудования, произведенные по современной технологии.

6. При оперативном лизинге лизинговая компания обычно приобретает оборудование заранее, не зная при покупке конкретного арендатора. Лизинговые компании, занимающиеся оперативным лизингом, обычно очень хорошо знают конъюнктуру и динамику рынка инвестиционных товаров. Лизинговые компании (или банки) при этом виде лизинга сами страхуют передаваемое в аренду имущество и обеспечивают его обслуживание и ремонт.

7. По окончании срока первоначально заключенного лизингового договора лизингополучатель имеет право продлить срок лизинга на более выгодных условиях, вернуть оборудование лизингодателю, купить оборудование у лизингодателя при наличии соглашения (опциона – опционного контракта) на покупку этого оборудования по рыночной стоимости с учетом первоначального износа. Особенности оперативного лизинга обеспечили его интенсивное применение в сельском хозяйстве, на транспорте, в горнодобывающей промышленности, строительстве, процессах электронной обработки информации и различных сферах.

Финансовый лизинг (financial lease) – это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или его значительную часть, а также возникающие дополнительные издержки, и обеспечивающее получение необходимой прибыли арендодателем. Для финансового лизинга характерны некоторые специфические черты:

1. Обязательное участие третьей стороны (поставщика-посредника либо производителя объекта сделки).

2. Невозможность расторжения договора в течение периода так называемого основного срока аренды, т.е. срока, необходимого для возмещения совокупных собственных расходов лизингодателя. Между тем на практике подобного рода договоры (контракты) могут расторгаться. Подобная потенциальная возможность расторжения контракта может быть отражена в лизинговом договоре, но в этом случае общая стоимость лизинговой операции существенно возрастает.

3. Более продолжительный по сравнению с оперативным лизингом срок соглашения (обычно близкий к допустимому сроку службы объекта).

4. Обычно относительно более высокая общая стоимость объекта лизинговой сделки.

По истечении срока контракта, как и при оперативном лизинге, лизингополучатель может купить объект сделки по остаточной рыночной стоимости, заключить новый договор на несколько меньший срок и по более льготной ставке, вернуть объект лизингодателю.

Финансовый лизинг по экономическим признакам во многом схож с долгосрочным банковским инвестиционным кредитованием капитальных вложений. Это закономерно потому, что основное место на рынке предложения финансового лизинга ныне занимают банки.

Возвратный лизинг – разновидность лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Другими словами, если предприятие (предприниматель) – лизингополучатель уже имеет необходимые средства производства и нуждается в оборотных средствах для расширения бизнеса, лизинговая компания может выкупить имеющееся оборудование по согласованной сторонами цене и сдать его обратно такому предприятию (предпринимателю) в лизинг. В результате данной операции лизингополучатель получает необходимые оборотные средства и пользуется легальными способами минимизации налогов на своем предприятии. Оплатив сумму договора возвратного лизинга, лизингополучатель получает обратно право собственности на это оборудование.

Различают также внутренний и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами РФ. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом РФ. Такие договоры регулируются внутренним российским законодательством и международными документами о лизинге.

С 1998 г. Россия является участником Конвенции УНИДРУА о международном финансовом лизинге, заключенной в Оттаве 28 мая 1988 г. Россия присоединилась к ней в соответствии с Федеральным законом от 08.02.1998 г. № 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге».

Если международным договором установлены иные правила, чем предусмотренные российским законодательством, то на основании п. 4 ст. 15 Конституции России применяются правила международного договора. Поэтому Конвенция имеет приоритет перед Гражданским кодексом и Законом о лизинге.

Особенности международных операций, осуществляемых субъектами лизинга, определены положениями ст. 34 Закона о лизинге. Лизингодатель имеет право без лицензии Банка России на осуществление международных операций, связанных с движением капитала, привлекать денежные средства от нерезидентов Российской Федерации в целях приобретения предмета лизинга на срок более чем шесть месяцев (180 дней), но не превышающий срока действия договора лизинга. Лизинговые компании имеют право без лицензии Банка России на осуществление операций, связанных с движением капитала, выплачивать проценты за пользование рассрочкой платежа, предоставленной продавцом предмета лизинга, независимо от срока фактического получения предмета лизинга (текущие валютные операции и связанные с движением капитала операции).

Если разговор идет о международном лизинге, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

Преимущества лизинга для предприятия-лизингополучателя:

-

Снижение потребностей в собственном капитале.

-

Доступность средств.

-

Гибкость системы платежей.

-

Ускоренная амортизация объекта лизинга.

-

Фактор времени.

-

Налоговые льготы, государственная поддержка.

-

Увеличение производственного потенциала.

-

Совершенствование технологии производства.

-

Снижение риска при освоении новой продукции.

Преимущества лизинга для лизингодателя:

-

Безопасность сделки – право собственности на актив остается за лизингодателем.

-

Согласованность расходов – расходы и доходы от инвестиций идут параллельно.

-

Четкая определенность лизинговых платежей.

-

Уменьшение негативных последствий колебания конъюнктуры рынка – устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи.

-

Возможность использования налоговых льгот.

Лизинговая компания по заявке клиента приобретает оборудование у выбранного клиентом поставщика и передает его в лизинг клиенту. Стандартные сроки лизинга – 3–5 лет.

Как правило, лизинговая компания финансирует 70–80% стоимости оборудования, а оставшиеся 20–30%, в виде аванса, вносит клиент. Это соотношение может варьироваться в зависимости от ликвидности оборудования и рискованности проекта. При этом дополнительное обеспечение в большинстве случаев не требуется.

После уплаты всех лизинговых платежей оборудование переходит в собственность лизингополучателя, как правило, за символическую сумму выкупа по остаточной стоимости (например, одна тысяча рублей).

Этапы лизинговой сделки:

-

Заявка на лизинг от лизингополучателя.

-

Анализ финансового состояния потенциального лизингополучателя лизингодателем.

-

Утверждение условий сделки.

-

Одобрение финансирования кредитным комитетом банка.

-

Заключение договора лизинга.

-

Заключение договора поставки.

-

Авансовый лизинговый платеж.

-

Доставка и прием оборудования.

-

Оплата оборудования.

-

Заключение договора страхования и уплата страховой премии.

-

Ежемесячные лизинговые платежи.

-

Выкуп оборудования в конце срока лизинга.

Отличия договора аренды от договора лизинга:

-

В момент заключения договора лизинга арендодатель не является собственником объекта лизинга.

-

Арендатор указывает арендодателю, какое имущество тот должен купить и у кого. При этом по общему правилу арендодатель не отвечает перед арендатором за выполнение продавцом требований, вытекающих из договора купли-продажи.

-

Участниками правоотношений являются 3 лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

-

Имущество по договору лизинга передается во временное владение и пользование и не может быть передано только во владение, как в договоре аренды.

-

Имущество по договору лизинга должно быть использовано только для предпринимательских целей.

-

Лизинговые правоотношения помимо собственного договора лизинга подразумевают также договор купли-продажи.

Лизинг

У этого термина существуют и другие значения, см. Лизинг (значения).

Финансы

Финансовое право

Финансовая система

Финансовая деятельность

Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных средств предприятиями или очень дорогостоящих товаров физическими лицами.

Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно. В мировой практике широко распространён потребительский лизинг. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являться собственником имущества.

Законодательство разных стран по-разному рассматривает налоговые последствия лизинга. В России лизинг позволяет применять ускоренную амортизацию, возможно перераспределение сроков уплаты НДС. По сути лизинг — это долгосрочная аренда имущества с последующим правом выкупа. Ратифицированная Россией конвенция УНИДРУА о международном финансовом лизинге не предусматривает обязательности права выкупа, возможна и только аренда. В 2017 году в ходе широкого публичного обсуждения с участниками рынка и экспертами предложена реформа лизинговой отрасли, предполагающая, помимо прочего, ведение Банком России специального реестра лизинговых компаний.

Предмет лизинга

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Земельные участки не могут быть самостоятельным предметом договора лизинга. Содержащийся в ст. 666 Гражданского кодекса Российской Федерации и ст. 3 Федерального закона «О финансовой аренде (лизинге)» запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие, иной имущественный комплекс (постановления Президиума Высшего Арбитражного Суда Российской Федерации от 16.09.2008 No. 4904/08 и 8215/08).

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон.

Предметы лизинга относят к той или иной профильной группе. В зависимости от принадлежности к профильной группе рассчитывается показатель риска лизинговой сделки. В условиях экономической нестабильности риски возмещения остаточной стоимости в секторе автолизинга минимальны.

Виды лизинга

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

- Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю, и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

- Оперативный лизинг (иногда «операционный лизинг» или «аренда»). Срок договора оперативного лизинга (аренды) существенно меньше срока полезного использования объекта. Обычно предметом оперативного лизинга (аренды) являются уже имеющиеся в распоряжении арендатора активы (может не быть третьей стороны — продавца). По окончании договора объект оперативного лизинга (аренды) либо (как правило) возвращается лизингодателю и может быть передан в лизинг (аренду) повторно, либо (как исключение) выкупается арендатором по остаточной рыночной стоимости. Арендная ставка может быть выше, чем по финансовому лизингу. Выделение и применение термина «операционный лизинг» является спорным.

В МСФО термин «лизинг» не используется, а используются понятия «финансовая аренда» и «операционная аренда». Финансовую аренду называют лизингом, а операционную — арендой.

В договорах лизинга может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В договоре возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Экономическая целесообразность лизинга

Приобретение основных средств в форме лизинга позволяет снизить налоговую нагрузку предприятия. В частности, платежи по лизинговым договорам уменьшают налогооблагаемую базу по налогу на прибыль (являются затратами). Кроме этого, ускоренная амортизация (с коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль. Планирование потоков НДС при лизинге требует тщательного подхода в соответствии с действующими нормативными документами и иногда может обеспечить дополнительные выгоды при лизинге.

Особым случаем является возвратный лизинг, при котором лизингополучатель является одновременно и продавцом лизингового имущества. То есть организация берёт в лизинг оборудование (или другое имущество), которое изначально принадлежало ей самой. При возвратном лизинге между лизингодателем (лизинговой компанией) и организацией заключаются два договора: купли-продажи имущества и сдачи его в лизинг. Оба документа подписываются одновременно.

Возвратный лизинг не предполагает каких-либо изменений в производственном процессе. Он предназначен для покрытия недостатка в оборотных средствах компании, которая получает единовременно деньги за «проданное» имущество. Эту сделку можно сравнить с выдачей кредита под залог. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. Другая структура налогообложения и амортизации может обеспечить возвратному лизингу дополнительную привлекательность.

Оценка лизингового договора

В российской практике принято указывать в договоре лизинга удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга.

Использование ставки удорожания в рекламных материалах может ввести лизингополучателей в заблуждение относительно реальной стоимости привлекаемого через лизинг внешнего финансирования в сопоставлении с тем, сколько стоил бы банковский кредит при аналогичных суммах займа и графике погашения.

Пример: предмет лизинга стоит 1 000 000 рублей. Договор на 5 лет. Удорожание 12 % за год (соответствует практике в 2007—2008 годах). При условии окончательного погашения стоимости имущества 1 000 000 рублей в конце лизингового договора общая сумма платежей за 5 лет составит 590 000 (за вычетом выкупной стоимости, как правило 1 % — в нашем случае 10 000). Расчёт — (1 000 000 * (12 / 100)) * 5 + 1 000 000 = 1 590 000 + 10 000 (1 % выкупная стоимость) = 1 600 000 рублей.

Как правило, первый (авансовый) платёж составляет 30 %, в нашем случае 300 000 руб. Реальные дополнительные ресурсы, которые предоставляет лизингодатель, составляют 700 000 рублей. Через 5 лет лизингополучатель в общей сумме дополнительно к первому платежу выплатит лизингодателю 1 300 000 руб. (700 000 руб. основной суммы плюс удорожание 600 000 руб.)

Таким образом, декларированная в данном примере ставка удорожания 12 % является аналогом привлечения внешнего финансирования под 17,14 % годовых.

Если договор лизинга предусматривает начисление процентов (удорожания) только на оставшуюся часть долга за вычетом уже произведённых платежей (авансы, задатки и др.), это приближает показатель ставки удорожания к эффективной стоимости финансирования.

Реальная оценка расчёта лизинговых платежей

Для сравнения лизинга с кредитом возникает необходимость в определении эффективной процентной ставки. Но общий результат от лизинга формируется не только уровнем процентной ставки (величиной удорожания имущества). Оценить эффективность лизинговой операции возможно на основе анализа структуры лизинговых платежей и сопутствующих экономических результатов.

Для определения реальной стоимости ресурсов следует разложить лизинговый платёж на составляющие. Формула расчёта лизинговых платежей: Лизинговый платёж = основной долг + (проценты по кредиту + налог на имущество + прочие дополнительные затраты) * 1,18 (НДС)

Если взять 5-летний расчёт на ноябрь 2011 года, где первоначальная стоимость имущества составляет 1 млн руб., аванс 30 % и удорожание 10,40 %, то составляющие будут выглядеть следующим образом: сумма договора = тело долга + проценты по кредиту + налог на имущество + НДС , то есть реальная стоимость ресурсов составляет 18 % годовых. Но её следует уменьшить на ту экономию, которая возникает в связи с использованием лизинговой схемы финансирования, то есть если лизинговая компания платит 47 925 руб. налога на имущество, то при обычной схеме приобретения налог составил бы 77 948,54 руб. за 5 лет, но следует учесть, что по окончании срока лизинга компания не оплачивает налог на имущество, так как актив передаётся на баланс по нулевой стоимости.

Также следует учесть, что при приобретении за счёт кредита или собственных средств юридическое лицо зачитывает НДС со стоимости договора купли-продажи. В случае лизинга НДС ставится со всей суммы лизинговых платежей.

Если рассчитать общую сумму денежных платежей по кредиту и лизингу при равных ставках финансирования, то получится таблица следующего вида:

| ДАННЫЕ | ЛИЗИНГ | КРЕДИТ | СОБСТВЕННЫЕ СРЕДСТВА |

|---|---|---|---|

| Сумма сделки | 1 000 000 | 1 000 000 | 1 000 000 |

| Аванс | 30 % | 30 % | 100 % |

| Собственные средства | 300 000,00 | 300 000,00 | 1 000 000,00 |

| Эффективная ставка, % | 18,00 % | 18,00 % | 0,00 % |

| Остаток суммы сделки | 700 000,00 | 700 000,00 | 0,00 |

| Переплата, руб | 519 780,69 | 366 523,95 | 0 |

| Удорожание | 10,40 % | 7,33 % | 0,00 % |

| Коэфф. ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 254 144,24 | 144 397,52 | 71 145,26 |

| НДС к возмещению | 231 830,95 | 152 464,37 | 152 464,37 |

| Налог на имущество | Учтён в составе лизинговых платежей | 77 948,54 | 77 948,54 |

| Конечная реальная цена покупки | 1 033 805,50 | 1 147 610,60 | 854 338,90 |

| Ставка дисконтирования | 18 % | 18 % | 18 % |

| Дисконтированная цена покупки | 770 372,81 | 812 169,48 | 866 147,90 |

> См. также

- Финансовый лизинг

- Микрофинансовая деятельность

- Лизинг персонала

- Лизинговый брокер

Литература

- Федеральный закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

- Cuming R. C. C. Model Rules for Lease Financing: A Possible Complement to the UNIDROIT Convention on International Financial Leasing // Uniform Law Review. 1998. Vol. 3. P. 371—384.

- Громов С. А. Обеспечительная функция права собственности лизингодателя на предмет лизинга // Меры обеспечения и меры ответственности в гражданском праве: Сб. ст. / Рук. авт. кол. и отв. ред. М. А. Рожкова. М.: Статут, 2010. С. 248—292. (недоступная ссылка)

- Громов С. А. Определение финансового результата лизинговой операции при досрочном расторжении договора лизинга // Вестник ВАС РФ. 2011. № 3. С. 6-27. (недоступная ссылка)

- Громов С. А. Коренной поворот в практике применения законодательства о лизинговой деятельности // Вестник ВАС РФ. 2011. № 11. С. 74-104; № 12. С. 113—155. (недоступная ссылка)

- Егоров А. В. Лизинг: аренда или финансирование? // Вестник ВАС РФ. 2012. № 3. С. 36-60.

- Газман В. Д. Лизинг и факторинг: Учебное пособие. М.: ГУ ВШЭ, 2008.

- Иванов А. А. Договор финансовой аренды (лизинга): Учебно-практ. пособие. М.: Проспект, 2001.

- Доронина Н. Г. Договор лизинга // Банковское право Российской Федерации: Особ. часть: В 2 т. Т. 2 / Рук. авт. коллектива и отв. ред. Г. А. Тосунян. М.: Юристъ, 2002.

| |

|||||||

|---|---|---|---|---|---|---|---|

| по передаче имущества в собственность |

|||||||

| по передаче имущества в пользование |

|||||||

| по выполнению работ | |||||||

| об оказании услуг | фактические | юридические | финансовые | ||||

| связанные с правом на ИС | |||||||

| о совместной деятельности | |||||||

| иные | |||||||

Банковское дело

Близкой к кредитованию является сфера банковских лизинговых операций.

В мировой практике термин “лизинг“ используется для обозначения сделок основанных на аренде оборудования, машин, транспортных средств, сооружений производственного назначения. В международной практике различают три вида аренды оборудования в зависимости от срока :

— краткосрочная (рентинг) — на срок от одного дня до одного года;

— среднесрочная (хайринг) — на срок от одного года до трех лет;

— долгосрочная (лизинг) — на срок от трех и более лет.

Существует множество определений лизинга:

Лизинг — долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Лизинг — вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (договору лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем;

Лизинговая сделка — совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Лизинг — это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

Внешне лизинг очень напоминает аренду, вместе с тем, имеются существенные отличия. Отличия лизинговых операций от традиционной аренды :

1. объект сделки в классическом случае выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет (хотя, в практике российских банков имеются случаи занятия лизингом не от хорошей жизни);

2. срок лизинга меньше срока физического износа оборудования и приближается к сроку налоговой амортизации;

3. по окончании действия договора лизингополучатель может продлить аренду по льготной ставке или приобрести имущество по остаточной стоимости;

4. в роли лизингодателя обычно выступает финансовое учреждение — лизинговая компания.

В соответствии с п. «М» статьи 5 Закона РФ «О банках и банковской деятельности» Банкам разрешено наряду с другими, проводить и лизинговые операции. При этом Банк может участвовать в лизинговом процессе не как ссудодатель лизинговой компании, но и непосредственно как Лизингодатель, т.е. напрямую участвовать в лизинговом процессе.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования.

Основными параметрами лизинговой операции являются срок лизинга (период лиза) и его стоимость.

Под периодом лиза понимается срок действия лизингового договора. При определении срока лизингового договора учитываются следующие моменты:

срок службы оборудования;

период амортизации оборудования;

цикл появления более производительного или дешевого аналога сделки;

динамика инфляционных процессов;

конъюнктура рынка ссудных капиталов т тенденции его развития.

Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом является определение суммы лизинговых платежей, причитающихся лизингодателю.

В состав лизингового платежа входят следующие основные элементы:

амортизация;

плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

лизинговая маржа, включающая доход лизингодателя за оказываемые услуги;

рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Вместе эти элементы составляют лизинговый процент.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

Лизингодатель — лицо осуществляющее лизинговую деятельность (обычно лизинговая компания), т.е. передачу в лизинг специально приобретенного для этого имущества.

Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды. Различают специализированные компании, занимающиеся одним видом товаров или группой товаров, и универсальные, предающие в аренду самые разнообразные виды машин и оборудования. Специализированные компании как правило эти фирмы располагают собственным запасом машин и оборудования предоставляемых потребителю. Универсальные лизинговые компании предоставляют арендатору право выбора поставщика оборудования, размещения заказа и приемки объекта сделки.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. При этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано , во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки являются основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием.

Обладая рядом преимуществ, лизинговые операции являются альтернативой долгосрочного кредитования. Банк, выдавая ссуду в денежной форме стремится иметь ее обеспечение. В случае задержки в погашении ссуды необходимо осуществить достаточно сложную процедуру реализации имущества, на которое могут претендовать и другие кредиторы заемщика. При лизинговых отношениях лизингодатель передает объект обеспечения (он же объект лизинга) в распоряжение лизингополучателя, но при этом сохраняет право собственности на этот объект.

Лизингополучатель — лицо, получающее имущество в пользование по договору лизинга.

Лизинг дает ряд преимуществ лизингополучателю:

— уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли;

— возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией;

— упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией);

— возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости.

Поставщик (продавец) объекта лизинга — изготовитель машин и оборудования, продающий имущество, являющееся объектом лизинга.

Кроме того косвенными участниками лизинговой сделки являются:

— банки, кредитующие лизингодателя и выступающие гарантами сделок;

— страховые компании, которые страхуют выданные кредиты на приобретение оборудования от возможных рисков неплатежей лизингополучателя лизингодателю, а также производят страхование имущества лизингополучателя.

— брокерские и другие посреднические фирмы.

Схема лизинговых операций.

Существует два основных вида лизинговых операций: лизинг с полной окупаемостью и лизинг с неполной окупаемостью арендуемой техники.

ЛИЗИНГ С НЕПОЛНОЙ ОКУПАЕМОСТЬЮ обычно называется оперативным; в этом случае затраты лизингодателя, связанные с приобретением и содержанием лизингового оборудования не окупаются полностью в течение срока лизинга. В силу того, что срок договора лизинга короче, чем нормативный срок службы оборудования, лизингодатель вынужден сдавать его во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей гораздо выше, чем в финансовом лизинге. Другой особенностью оперативного лизинга является то, что обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании. Лизинговая компания, приобретая оборудование при оперативном лизинге, не знает его конкретного пользователя, поэтому ей необходимо хорошо знать конъюнктуру. рынка лизингового оборудования, причем как нового, так и бывшего в употреблении.

ЛИЗИНГ С ПОЛНОЙ ОКУПАЕМОСТЬЮ лизингового оборудования называется финансовым. Срок, на который передается оборудование во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости оборудования. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества. При финансовом лизинге, как правило, обязанность по техническому обслуживанию, страхованию ложится на лизингополучателя.

Финансовый лизинг является наиболее распространенным видом лизинга и содержит в себе множество различных форм, которые получили самостоятельное название.

По объему обслуживания передаваемого оборудования лизинг подразделяется на «чистый» и «мокрый».

ЧИСТЫЙ ЛИЗИНГ — это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в этом случае расходы по обслуживанию включаются в лизинговые платежи. Эти отношения характерны для финансового лизинга.

МОКРЫЙ ЛИЗИНГ предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе.

Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т.п. Этот вид отношений характерен в основном для мокрого лизинга.

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

— ВНУТРЕННИЙ ЛИЗИНГ — все участники сделки представляют одну страну;

— ВНЕШНИЙ (МЕЖДУНАРОДНЫЙ) ЛИЗИНГ — лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

Существуют различные схемы лизинговых сделок:

— КЛАССИЧЕСКИЙ ФИНАНСОВЫЙ ЛИЗИНГ. Эта схема была описана выше.

— ПРЯМОЙ ЛИЗИНГ. Производитель оборудования самостоятельно сдаст в лизинг имущество. В таком виде лизинговые сделки не нашли широкого распространения, т.к. при увеличении лизинговых операций производитель, как правило, создаст свою лизинговую компанию.

— ВОЗВРАТНЫЙ ЛИЗИНГ, находящий все более широкое применение. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда оно находит лизинговую компанию и продаст ей свое имущество, а последняя, в свою очередь, сдаст его в лизинг этому же предприятию. В результате реализации такой схемы у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. Этот вид лизинга в первую очередь заинтересует предприятия, испытывающие трудности с финансовыми ресурсами. Им выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться этим же имуществом.

— РАЗДЕЛЬНЫЙ ЛИЗИНГ, или лизинг с дополнительным привлечением средств, или лизинг частично финансируемый лизингодателем.

Это наиболее сложная разновидность лизинга, т.к. связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной его чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик-лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы — банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуд служат только лизинговые платежи и сдаваемое в лизинг имущество.

— РЕВОЛЬВЕРНЫЙ ЛИЗИНГ или лизинг с последовательной заменой оборудования используется, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга.

Часто лизинг осуществляется не напрямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдаст оборудование в лизинг лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название сублизинг.

Договор лизинга оборудования может включать пункт о выкупе оборудования по остаточной стоимости или по цене, оговоренной между лизинговой компанией и лизингополучателем. Эта цена может составлять 10-15% от первоначальной стоимости оборудования. При постановке на баланс такого оборудования, предприятие экономит на платежах по налогу на имущество.

Оперативный и финансовый лизинг представляют собой два основных типа операций, все остальные являются их разновидностью.

Типовые схемы реализации лизинговых сделок

Финансовая аренда (лизинг) является разновидностью кредитной операции, при которой лизингодатель выдает лизингополучателю кредит в виде необходимого ему оборудования.

Существует достаточно много классификаций видов лизинга, которые основываются на различных критериях. Представляет интерес классификация, в которой критерием выступают срок заключения договора и его соотнесение с периодом полной амортизации, а также происхождение средств для проведения лизинговой операции.

По сроку заключения договора лизинг, как отмечалось ранее, делится на финансовый и оперативный.

Финансовый лизинг характеризуется, прежде всего, тем, что срок, на который подписывается договор, совпадает со сроком полной амортизации предмета лизинга. По окончании срока действия договора лизингополучатель получает имущество с нулевой балансовой стоимостью. Правильнее было бы относить к финансовому лизингу и те операции, когда срок полной амортизации предмета лизинга больше срока действия договора лизинга, но по окончании действия договора лизингополучатель выкупает предмет лизинга по остаточной стоимости.

Оперативный лизинг отличается от финансового тем, что срок аренды имущества меньше, чем срок полной амортизации имущества, но при этом по окончании договора лизинга лизингополучатель возвращает предмет лизинга лизингодателю.

По происхождению средств для приобретения предмета лизинга можно выделить два вида лизинга — классический и возвратный.

Под классическим понимается такой вид лизинга, при котором предмет лизинга приобретается лизингодателем за счет собственных средств, либо за счет кредитов, получаемых в кредитно-финансовых институтах.

Возвратный лизинг характеризуется предварительной продажей будущим лизингополучателем собственного оборудования лизингодателю с последующим получением этого оборудования в аренду.

В соответствии с классификацией по этим двум критериям можно построить типовые схемы осуществления лизинговых операций. Они являются базовыми для частных случаев.

Схема финансового лизинга. Наиболее распространен на практике финансовый лизинг, когда имущество, переданное по договору лизинга, полностью амортизируется за время действия договора либо по окончании срока договора лизингополучатель выкупает предмет лизинга по остаточной стоимости (рис. 2.1). Схемы оперативного и финансового лизинга почти полностью совпадают. Единственное различие — в схеме финансового лизинга отмечена стрелка, обозначающая возврат имущества лизингополучателю после окончания договора лизинга.

Рис. 2.1. Типовая схема финансового лизинга

На рис. 2.1 использованы следующие обозначения.

- 1. Заявка лизингополучателя в адрес лизингодателя на приобретение оборудования на условиях финансового лизинга.

- 2. Заявка лизингодателя в коммерческий банк на получение кредита.

- 3. Получение кредита лизингодателем.

- 4. Подписание договора финансового лизинга между лизингополучателем и лизингодателем.

- 5. Заявка лизингодателя на покупку оборудования в адрес поставщика оборудования.

- 6. Подписание договора купли-продажи оборудования у поставщика (производителя оборудования).

- 7. Поставка оборудования по договору финансового лизинга в адрес лизингополучателя.

- 8. Лизинговые платежи лизингополучателя (клиента) в адрес лизингодателя (лизинговая компания).

- 9. Оплата процентов и погашение кредита лизинговой компании перед коммерческим банком.

Схема возвратного лизинга. Возвратный лизинг является мощным инструментом управления ликвидностью организации. Он может быть использован организациями как со сложным финансовым положением, так и вполне успешными для целей форсирования собственного развития (рис. 2.2).

Рис. 2.2. Типовая схема возвратного лизинга: 1 — заключение договора купли-продажи оборудования; 2 — заключение договора лизинга.

Гибридная схема. Гибридная схема получила широкое распространение в последнее время. Она применяется крупными и вполне финансово устойчивыми организациями в целях снижения налоговой нагрузки. Может рассматриваться как схема, не только способствующая усилению инвестиционной активности, но и классического налогового планирования. Следует отметить, что с точки зрения развития нового бизнеса эта схема нежизнеспособна, зато она достаточно эффективна в условиях уже функционирующего бизнеса. Схема приведена без расчетов, указывающих на ее преимущества.

Основу гибридной схемы составляет классическая схема финансового лизинга, но все же она подпадает под категорию возвратного лизинга. Достаточно часто возникает ситуация, когда компания имеет всю сумму или часть средств для покупки предмета лизинга, но в целях налогового планирования, предпочитает работать по лизинговой схеме (рис. 2.3).

Стрелки рис. 2.3 означают следующее.

- 1. Заявка лизингополучателя в адрес лизингодателя на приобретение оборудования на условиях финансового лизинга.

- 2. Заявка лизингодателя в коммерческий банк на получение кредита.

- 3. Депозит.

- 4. Получение кредита лизингодателем.

- 5. Подписание договора финансового лизинга между лизингополучателем и лизингодателем.

- 6. Заявка лизингодателя на покупку оборудования в адрес поставщика оборудования.

- 7. Подписание договора купли-продажи оборудования у поставщика (производителя оборудования).

- 8. Поставка оборудования по договору финансового лизинга в адрес лизингополучателя.

- 9. Лизинговые платежи лизингополучателя (клиента) в адрес лизингодателя (лизинговая компания).

- 10. Оплата процентов и погашение кредита лизинговой компании перед коммерческим банком.

- 11. Возврат депозита коммерческим банком клиенту.

Рис. 2.3. Гибридная схема лизинга

Охарактеризовав этапы различных схем реализации лизинговых сделок, перейдем к изучению организации бухгалтерского и налогового учета в российских компаниях операций по договору лизинга.

Отличительные особенности финансового лизинга

Современный рынок лизинговых услуг характеризуется многообразием форм, специфика каждой из которых зависит от конкретных условий заключения сделки. Однако большинство практикуемых разновидностей лизинга может быть сведено к двум основным видам сделок:

— финансовому (встречаются financial lease, а также finance leasing), называемому иногда подлинным лизингом;

— оперативному (также встречаются operating lease и operative leasing), или эксплуатационному лизингу (еще его называют обычным или классическим) .

В использовании вторых названий видов лизинга явно выражены две концепции развития лизинговых отношений:

— концепция, согласно которой финансовый лизинг именуется подлинным, а оперативный лизинг представлен как упрощенная операция, производная от финансового лизинга (ее придерживается Ю.И. Свядосц );

— концепция, представляющая переход от оперативного (обычного) лизинга к более сложной модели — финансовому лизингу, — появившейся в связи с усложнением отношений по лизингу (ее представляет А. Белов ).

К финансовому лизингу (его еще называют «лизинг/покупка»), как правило, относятся договоры, предусматривающие выплату в течение установленного срока (обычно близкого к сроку службы оборудования или сроку его амортизации, что составляет примерно 10-15 лет, а иногда и более) арендных отчислений, сумма которых достаточна для полного возмещения всех расходов арендодателя, связанных с приобретением данного оборудования и обеспечения ему установленной прибыли .

Арендодателем в данном договоре выступают специализированные лизинговые фирмы: промышленные и финансовые. Промышленные общества или компании, занимающиеся лизингом, являются либо филиалами крупных фирм — изготовителей техники, либо независимыми фирмами, созданными несколькими фирмами-изготовителями. В широких масштабах лизинговые операции осуществляют финансовые общества или компании, являющиеся дочерними фирмами, филиалами банков или их функциональными подразделениями (отделениями), либо кредитные, страховые и иные организации, располагающие большими кредитными ресурсами.

Финансовый лизинг охватывает сложный комплекс договорных отношений и осуществляется на базе двух или более договоров, прежде всего договора купли-продажи и договора имущественного найма (иногда сделка может быть оформлена и одним документом, связывающим всех ее участников). По договору купли-продажи между фирмой — изготовителем технического объекта и лизинговой фирмой последняя приобретает машину или оборудование в собственность для последующей сдачи внаем. Затем по договору имущественного найма, или собственно лизинга, между лизинговой фирмой-собственником и пользователем технический объект сдается внаем.

Но лизинговая операция нередко сопровождается и другими договорными отношениями. Иногда лизинговая фирма для приобретения в собственность крупного технического объекта получает от банка или иной финансовой организации заем в размере до 60-80% стоимости имущества. Такой лизинг, при котором лизинговая фирма приобретает объект в значительной части за счет займа, получил в американской практике название раздельного лизинга (liferaged leasing), поскольку операции по сдаче внаем и финансированию раздельно осуществляют две или несколько фирм. К дополнительным договорным отношениям относится также договор нанимателя (арендатора) с фирмой-изготовителем или иной фирмой об осуществлении технического обслуживания машины или оборудования. При «чистом лизинге» на пользователе целиком лежит обязанность по техническому обслуживанию объекта и его ремонту и, как следствие, возвращению машины или оборудования в рабочее состояние с учетом износа. Однако, не будучи в состоянии самостоятельно проводить эту работу, пользователь нередко заключает специальный договор на ее осуществление. В случае заключения такого договора с самой лизинговой фирмой операция приобретает характер лизинга с дополнительными услугами, или по терминологии договоров американских фирм — с полным обслуживанием.

Взаимосвязь отношений по купле-продаже и собственно лизингу, зачастую дополняемая отношениями по долгосрочному займу с одним или несколькими кредиторами, отношениями по техническому обслуживанию и ремонту с лизинговой или иной фирмой, а также некоторыми другими договорными отношениями и определяет специфику договора лизинга.

В экономическом отношении лизинг рассматривается чаще всего как новая форма финансовой операции, способ осуществления капиталовложений. Приобретая машину или оборудование в собственность для последующей сдачи внаем, лизинговая фирма осуществляет инвестирование капитала. Сдача имущества в пользование носит характер финансовой операции, в рамках которой наймодатель (арендодатель) как бы предоставляет нанимателю (арендатору) финансовый кредит с особыми условиями его погашения. Характерно, что во французском законе 1966 года лизинг именуется кредитом-арендой (credit-bail), а в бельгийском законе — наймом-финансированием, или финансовой арендой (location-financement) .

Финансовый лизинг может быть более привлекательным для пользователя по сравнению с кредитованием банком, хотя процентная ставка за банковский кредит может быть ниже ставки, взимаемой при лизинге. Это объясняется тем, что при лизинге в первые годы платежи арендной платы меньше, чем суммы, выплачиваемые в погашение кредита. Образующуюся разницу арендатор может использовать для других целей. Финансовый лизинг хорош еще и тем (по сравнению с покупкой), что финансируется 100% арендуемого имущества, в то время как кредит на покупку дается лишь на оплату примерно 80-90% стоимости приобретаемого имущества и покупатель должен изыскивать оставшиеся средства наличными и платить их продавцу при заключении сделки, что не всегда представляется возможным.

Механизм операции по финансовому лизингу обычно сводится к следующему: наниматель сам выбирает фирму-производителя и согласовывает с ней условия продажи: предмет договора, цену и условия платежа, а также сроки, время и место поставки. Лизинговая фирма не участвует в переговорах и получает от будущего нанимателя готовое досье по их результатам.

Затем лизинговая фирма подготавливает проект договора купли-продажи. С момента его подтверждения нанимателем в форме подписи возникает поручение лизинговой фирме со стороны нанимателя заключить договор по имеющимся спецификациям. После подписания договора купли-продажи фирма-наниматель в качестве уполномоченного осуществляет контроль за комплектностью поставки, проверяет качество объекта и пр. При этом фирма-наниматель обязана информировать лизинговую фирму о соответствии объекта условиям договора.

Важное отличие лизинга от обычного договора имущественного найма (аренды) в организационно-хозяйственном плане состоит, таким образом, в том, что в пользование сдается оборудование, специально приобретенное лизинговой фирмой для нанимателя и по его поручению. Наниматель и поставщик в этом случае не связаны между собой договорными отношениями, но, поскольку выбор оборудования, его приемка и прочие формальности осуществляются нанимателем, наймодатель не несет ответственности за работу оборудования и не предоставляет соответствующих гарантий. Техническое обслуживание, текущий ремонт оборудования обычно проводятся нанимателем (арендатором).

Таким образом, финансовый лизинг — вид лизинга, предусматривающий сдачу в лизинг имущества на длительный срок, сопоставимый со сроком его амортизации.

К отличительным особенностям финансового лизинга можно отнести следующие:

— право выбора имущества и его продавца, как правило, принадлежит лизингополучателю;

— имущество приобретается с уведомлением продавца о цели его приобретения;

— риск случайной гибели, порчи, утраты лизингового имущества переходит к лизингополучателю после подписания акта (протокола) приемки-передачи;

— претензии по качеству, комплектности и т.д. в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

— сервисное обслуживание и страхование объекта лизинга входит, как правило, в обязанности лизингополучателя, если иное не предусмотрено договором лизинга;

— продолжительность лизингового договора близка к нормативному сроку службы и окупаемости объекта лизинга;

— учет объекта лизинга осуществляется на балансе лизингодателя или на забалансовом счете 001 лизингополучателя по соглашению сторон .

Оптимальным сроком для заключения лизинговых контрактов согласно практике стран-лидеров является срок 2-5 лет. На такой срок заключается на сегодняшний день более 70% всех сделок.

Лизинговые отношения возникают из договора финансовой аренды (лизинга), под которым понимается обязанность лизингодателя приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить это имущество лизингополучателю за плату во временное владение и пользование. Тем самым договор финансовой аренды (лизинга) является правовой формой и основным документом хозяйственных связей субъектов, возникающих из лизинговых отношений .