Содержание

- Как отражать топливные карты в бухгалтерском учете

- Особенности работы с топливными картами

- Порядок работы сервиса

- Как учитывать топливные карты в бухгалтерском учете

- Выдача топливных карт сотрудникам: как оформить

- Учет бензина по топливным картам в бухгалтерии

- Как отразить в учете приобретение топливных карт на ГСМ

- Виды топливных карт

- Как оформить топливную карту

- Журнал учета топливных карт

- Бухучет: получение карты бесплатно

- Бухучет: приобретение с условием возврата

- Бухучет: приобретение карты за плату

- ОСНО

- УСН

- ОСНО и ЕНВД

- Учет топливных карт в бухгалтерском учете: проводки

- Что такое топливная карта?

- Как оформить обслуживание по топливной карте?

- Рекомендации по учету топлива и работе с топливными картами

- Учет топливных карт в бухгалтерском учете

- Бухгалтерский учет выдачи топливной карты

- Бухгалтерский учет расходов на топливо

- Налогообложение расходов на приобретение карты

- Налогообложение расходов на топливо

- Бухгалтерские проводки по списанию топлива

- Бухгалтерские проводки по топливным картам для бюджетных учреждений

- Расчет количества топлива

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы

- ГСМ приобретены посредством топливных карт

- Что собой представляют топливные карты

- Рекомендации по учету

- Проводки по ТК для бюджетников

- Законодательное обоснование

- Распространенные ошибки

- Учет пластиковых карточек на ГСМ

- Как вести бухгалтерский учет топливных карт

- Топливные карты – что это? Преимущества

- Виды топливных карт и их возможности

- Документальное оформление движения карт

- Бухгалтерский учет топливных карт

- Налоговый учет топливных карт

- Ответы на актуальные вопросы

- Учет по картам

- Поступление ГСМ по авансовому отчету

- Списание ГСМ в 1С 8.3

- Настройка субконто счета 10.03 «Топливо»

Как отражать топливные карты в бухгалтерском учете

Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Дебет | Кредит | |

|---|---|---|

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Выдача топливных карт сотрудникам: как оформить

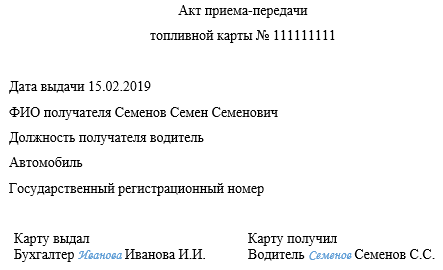

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

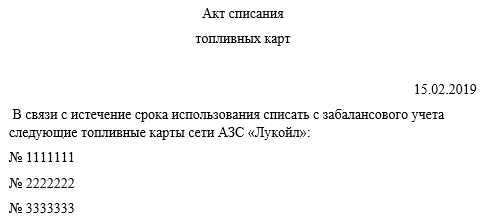

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

Проводки по бухучету ГСМ с использованием электронных носителей

Как отразить в учете приобретение топливных карт на ГСМ

Приобретение топливной карты (смарт-карты) – один из способов снабжения организации ГСМ. Помимо него, организация может приобрести топливо:

- по талонам;

- за наличный расчет.

Прежде чем выбрать тот или иной способ приобретения ГСМ, оцените плюсы и минусы каждого из них.

Виды топливных карт

Топливные карты бывают:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Совет: в условиях постоянного роста цен на ГСМ приобретайте литровые топливные карты. Это выгоднее, поскольку заранее определенный объем топлива организация оплачивает по цене, действующей на дату выставления счета. До тех пор пока организация не выберет весь объем ГСМ по полученной карте, возможное повышение цен на топливо ее не затронет.

Как оформить топливную карту

Чтобы приобретать ГСМ при помощи топливных карт, с оптовым поставщиком или непосредственно с АЗС нужно заключить договор.

Обычно схема работы с топливными картами выглядит так.

1. Организация перечисляет поставщику 100-процентную предоплату, которая включает в себя стоимость топлива, цену самой карты (если карта передается организации за плату) и стоимость ее обслуживания. Некоторые нефтяные компании выдают карты бесплатно и не устанавливают плату за их обслуживание. Другие – взимают небольшую плату. При этом стоимость бензина, приобретенного по карте, как правило, ниже, чем при расчетах по талонам и за наличные.

2. После того как организация перечислила аванс, ей выдают топливную карту с pin-кодом. Когда водитель заправляет машину, он предъявляет карту на АЗС.

3. Ежемесячно после обработки данных поставщик топлива (эмитент карты) представляет организации-покупателю:

- счет-фактуру;

- акт приемки-передачи, где указывается объем и стоимость выбранного топлива;

- подробный отчет обо всех операциях по топливной карте. В него включаются сведения о поступлении и расходовании средств, а также о количестве отпущенных ГСМ.

Журнал учета топливных карт

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем). Для контроля можно завести журнал учета приема и выдачи топливных карт. Типовой формы данного документа нет, поэтому организация вправе разработать ее самостоятельно. Порядок выдачи и возврата топливных карт не регламентируется. На практике можно обязать сотрудника сдавать карту либо ежедневно, либо при необходимости (по окончании срока ее действия, при увольнении, при уходе в отпуск и т. п.). Авансовые отчеты при расчетах за ГСМ с помощью топливных карт составлять не нужно.

Порядок бухучета топливных карт зависит от условий договора с поставщиком ГСМ.

Бухучет: получение карты бесплатно

В этом случае отражать карту в бухучете не требуется. К учету принимается лишь то безвозмездно полученное имущество, которое впоследствии можно реализовать и получить доход (п. 9 ПБУ 5/01). Продать топливную карту невозможно, поскольку она закрепляется за конкретной организацией.

Бухучет: приобретение с условием возврата

В этом случае организация должна внести поставщику залоговую стоимость карты. Когда использование карты будет прекращено, организация возвратит ее обратно, а поставщик вернет ей залоговую стоимость. Поскольку топливная карта является собственностью поставщика топлива, то такое имущество нужно учитывать отдельно от собственного имущества организации (п. 5 ПБУ 1/2008). Поэтому в бухучете полученную карту отразите на забалансовом счете в условной оценке. В отношении топливных карт можно открыть дополнительный субсчет, например, 015 «Топливные карты».

При оплате и получении топливной карты в бухучете сделайте следующие проводки:

Дебет 60 Кредит 51

– перечислена поставщику топлива залоговая стоимость карты;

Дебет 009

– отражено выданное залоговое обеспечение;

Дебет 015 «Топливные карты»

– принята топливная карта за баланс.

При возврате карты эмитенту:

Дебет 51 Кредит 60

– получена залоговая стоимость топливной карты;

Кредит 009

– списано выданное залоговое обеспечение;

Кредит 015 «Топливные карты»

– списана топливная карта с забалансового учета.

Бухучет: приобретение карты за плату

В этом случае стоимость топливной карты (за вычетом НДС) можно сразу списать на затраты (п. 5 ПБУ 10/99). Сумму НДС отразите отдельно на счете 19 «НДС по приобретенным ценностям». Для контроля учитывайте стоимость карты за балансом. Например, на счете 015 «Топливные карты». Кроме того, для более детального контроля целесообразно отражать поступление и движение топливных карт в журнале учета приема и выдачи топливных карт.

В бухучете сделайте записи:

Дебет 60 Кредит 51

– оплачена топливная карта;

Дебет 20 (23, 26, 44…) Кредит 60

– списана на расходы стоимость топливной карты;

Дебет 19 Кредит 60

– отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по приобретенной топливной карте.

Налоговый учет топливных карт зависит от условий, на которых поставщик их предоставляет (безвозмездно, под залог, за отдельную плату), а также от системы налогообложения, которую применяет организация.

ОСНО

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в налоговом учете не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Если поставщик передает карту в залог, ее получение и возврат в налоговом учете также не отражаются. Это следует из положений подпункта 2 пункта 1 статьи 251 и пункта 49 статьи 270 Налогового кодекса РФ.

Если поставщик предоставляет топливную карту за плату, то ее стоимость можно включить в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания топливной карты

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день топливная карта была оплачена поставщику с расчетного счета организации. Стоимость карты – 118 руб. (в т. ч. НДС – 18 руб.). 5 июня карта выдана менеджеру А.С. Кондратьеву. 1 августа Кондратьев уволился и сдал карту. Обе операции были отражены в журнале учета приема и выдачи топливных карт.

В бухучете организации сделаны следующие проводки.

4 июня:

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 26 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость топливной карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости топливной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по топливной карте.

При расчете налога на прибыль за январь–июнь бухгалтер «Альфы» включил стоимость топливной карты (100 руб.) в состав расходов.

Входной НДС в сумме 18 руб. предъявлен к вычету из бюджета во II квартале.

УСН

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в книге учета доходов и расходов не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Если поставщик передает карту в залог, ее получение и возврат в книге учета также не отражаются (п. 1 ст. 346.15, подп. 2 п. 1 ст. 251, ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога при упрощенке включить в расходы стоимость топливной карты, предоставленной за плату? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

Перечень расходов на содержание служебного транспорта, приведенный в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ, открыт. Однако:

- такие расходы должны быть экономически обоснованны и документально подтверждены;

- служебный автомобиль должен использоваться организацией в деятельности, направленной на получение доходов.

При соблюдении этих условий организация вправе включить стоимость топливной карты в расходы при расчете единого налога. Аналогичная точка зрения отражена в письме Минфина России от 22 июня 2004 г. № 03-02-05/2/40.

>ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы по приобретению топливной карты не влияют.

ОСНО и ЕНВД

Если расходы на ГСМ (приобретение топливной карты) одновременно относятся к деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то такие расходы нужно распределить (п. 9 ст. 274 НК РФ). Расходы на ГСМ (приобретение топливной карты), относящиеся к одному виду деятельности организации, распределять не нужно.

Сумму НДС, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к полученной сумме расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения стоимости топливной карты. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

4 мая «Гермес» заключил с АЗС договор на обслуживание литровой топливной карты. Стоимость карты – 118 руб. (в т. ч. НДС – 18 руб.). Карта предназначена для заправки автомобиля, который одновременно используется в двух видах деятельности.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода. Чтобы распределить расходы на приобретение топливной карты между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общей суммой доходов.

Сумма доходов, полученных «Гермесом» от различных видов деятельности за май, составляет:

- по оптовой торговле (без учета НДС) – 26 000 000 руб.;

- по розничной торговле – 12 000 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Доля доходов от оптовой торговли в общей сумме доходов за май составила:

26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,684.

К деятельности организации на общей системе налогообложения относятся расходы на приобретение топливной карты в сумме:

(118 руб. – 18 руб.) × 0,684 = 68 руб.

При расчете налога на прибыль за май бухгалтер «Гермеса» учел расходы на приобретение топливной карты в сумме 68 руб. Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

О том, как списать ГСМ, приобретенные по топливным картам, см. Как отразить в учете приобретение ГСМ по топливным картам.

Учет топливных карт в бухгалтерском учете: проводки

Компании, для функционирования которых необходимы транспортные средства, ежедневно сталкиваются с затратами на покупку бензина, дизельного топлива и прочих материалов и регулярно проводят учет топливных карт в бухгалтерском учете.

А реалии бухгалтерского учета горюче-смазочных материалов таковы, что неизбежно возникает разрыв по времени между появлением в бухгалтерии предприятия документов от топливной компании и моментом заправки служебного транспорта. Автомобили заправляются ежедневно, а отчет от поставщика ГСМ приходит на последний день месяца. Исходя из возникающих проблем практического оприходования и списания ГСМ, была разработана оптимальная схема бухгалтерских проводок и учета ГСМ по топливным картам.

Что такое топливная карта?

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

- лимитированные (на топливную карту вносится какое-то количество бензина, а на определенный период устанавливается предел его расходования);

- нелимитированные (на топливную карту вносится некоторое количество литров топлива, которое впоследствии выдается владельцу карты в неограниченном литраже в пределах объема, имеющегося на карте).

Также карты бывают: (нажмите для раскрытия)

- литровые (когда покупается определенное количество литров топлива, и оно выдается вне зависимости от рыночной стоимости ГСМ на день заправки);

- денежные (пополняется баланс карты, и топливо отпускается по цене, актуальной на день покупки, в пределах суммы средств на карте).

Как оформить обслуживание по топливной карте?

Чтобы купить топливную карту нужно подать заявку и подписать договор с процессинговым центром на доставку ГСМ (центральным пунктом сбора сведений обо всех карточных терминалах заправочных станций). К соглашению будет приложен перечень всех АЗС, обслуживающих по карте. При передаче карточки оформляется товарная накладная по форме № ТОРГ-12. Читайте также статью: → “Особенности учета расходов на (горюче-смазочные материалы) ГСМ”

Топливная карта может передаваться за плату или бесплатно в случае ее последующего возвращения (определяется пунктом договора).

Согласно пункту договора, поставка топлива будет производиться посредством его выборки на АЗС поставщика. Днем поставки будет признана дата выборки ГСМ.

Получается, что деньги, отданные поставщику топлива, будут являться предоплатой на какой-либо объем топлива. Моментом перехода прав на ГСМ станет момент заправки транспорта.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Рекомендации по учету топлива и работе с топливными картами

Компания, решившая работать с топливными картами, должна позаботиться о некоторых моментах:

- На предприятии должна присутствовать Учетная политика и рабочий План счетов (бухгалтер открывает счет и субсчет для учета топлива и топливной карты или учитывает карту на забалансовом счете).

- В Учетной политике должны иметься следующие пункты:

- о стоимости, по которой ГСМ приходуется и списывается;

- о методе учета транспортно-заготовительных затрат по ГСМ;

- о способе постановки карт на баланс;

- об утверждении специального журнала по учету топливных карт;

- о наименованиях складов, где приходуются ГСМ;

- о не следовании ПБУ 18/02, если компания относится к малым предприятиям на ОСНО.

- В Учетной политике определиться с затратами для расчета налогов по:

- ГСМ, израсходованным сверх нормы.

- ГСМ в рамках норм (отнести к материальным расходам или к расходам на содержание транспортных средств).

- Топливным картам (отнести к материальным затратам или к затратам на содержание транспортных средств, или к другим затратам, связанным с производством и продажами).

- Документооборот. Нужно утвердить форму бланка путевого листа.

- Приказ о норме расхода ГСМ (ориентироваться на нормы Минтранса).

- Контроль за расходованием ГСМ сверх нормы для каждого автомобиля (занести в путевой норму, фактический расход). Перерасход отразить на счете 91.2 (непроизводственный расход).

- Наличие журнала учета поступления, перемещения, выдачи, списания топливных карт с указанием:

- даты выдачи карты водителю;

- инициалы водителя и его личная подпись;

- дата возвращения карты в бухгалтерию;

- марки заправляемого автомобиля;

- гос. регистрационного номера авто.

- Организация запроса у поставщика ГСМ ежемесячного отчета по операциям по топливным картам.

- Разработка табличной ведомости (Excel) и внутренней аналитической таблицы для удобного учета списания ГСМ по путевым листам.

Учет топливных карт в бухгалтерском учете

Топливные карты без учета топлива на них, которые покупались за деньги, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, расходы относят к затратам по обычным видам деятельности на покупку сырья, товаров, материалов и т.д. Для учета затрат на покупку карточек подойдет счет 10.6 “Прочие материалы” (на основании сведений из товарной накладной или из договора на поставку топлива).

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислены средства за изготовление топливных карт на основании банковской выписки | 60 | 51 |

| Карта отражена в составе материально-производственных запасов на основании товарной накладной или договора на поставку топлива | 10 | 60 |

| Учтен НДС по карте на основании счета-фактуры | 19 | 60 |

| НДС принят к вычету на основании счета-фактуры или записи в книге закупок | 68 | 19 |

| Списана стоимость карты в расходы на основании бухгалтерской справки | 20, 26, 44 | 10 |

Бухгалтерский учет выдачи топливной карты

Водитель, которому выдается топливная карта, по факту не получает никаких денег, а потому счет 71 для отображения выдачи карты использовать некорректно. Получение работником карты на руки не должно отражаться в бухгалтерском учете.

Бухгалтерский учет расходов на топливо

Сведения с карточных терминалов АЗС отправляются в процессинговый центр топливной компании, обрабатываются, и затем на их основе составляется отчет об операциях по карте.

Поставщик топлива на последний день месяца передает компании-владельцу карты: (нажмите для раскрытия)

- счет-фактуру,

- товарную накладную,

- акт сверки взаимных расчетов,

- ежемесячный отчет по операциям.

В бумагах показывается, сколько литров ГСМ было куплено фактически, сведения подлежат сверке с отчетами сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС. Товарная накладная и отчет по операциям будет являться основанием для учета топлива по с/сч 10-3 “Топливо”. Списание израсходованных ГСМ будет проходить по путевым листам.

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислена предоплата за ГСМ на основании выписки из банка | 60.2 | 51 |

| Приняты к учету ГСМ, выданные по карте на основании договора поставки ГСМ, отчета и товарной накладной | 10.3 | 60.1 |

| Учтен НДС на основании счета-фактуры | 19 | 60.1 |

| Учтен НДС на основании счета-фактуры и записи в книге закупок | 68 | 19 |

| Зачтена предоплата на основании бухгалтерской справки и акта сверки взаимных расчетов | 60.1 | 60.2 |

| Списана стоимость заправленного топлива на основании бухгалтерской справки и путевых листов | 20, 26, 44 | 10.3 |

Налогообложение расходов на приобретение карты

В Учетной политике предприятия должно быть утверждено, по какому виду затрат будет отражаться покупка топливной карты (материальные затраты, затраты на содержание авто, прочие затраты на производство и продажи). Читайте также статью: → “Как вести бухгалтерский учет топливных карт”

НДС с покупки карт может быть принят к вычету:

- после принятия карт на учет,

- после получения счета-фактуры,

- если карты куплены для осуществления облагаемых НДС операций.

Налогообложение расходов на топливо

Затраты на ГСМ относятся к расходам по обычным видам деятельности. Чтобы суммы, затраченные на покупку топлива, уменьшали налогооблагаемую базу по налогу на прибыль, необходимо:

- обосновать расходы (затраты должны находиться в рамках норм),

- представить документы, подтверждающие затраты,

- доказать, что топливо покупалось с целью извлечения дохода.

Бухгалтерские проводки по списанию топлива

Стоимость горючего, которая будет списана на затраты компании, зависит от выбранного руководством метода оценки МПЗ (ФИФО или по средней себестоимости).

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана себестоимость израсходованного топлива (согласно путевому листу) | 20 (23, 26, 44…) | 10-3 |

Бухгалтерские проводки по топливным картам для бюджетных учреждений

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

- Литровую для служебной машины на выдачу 1000 л бензина, в счет ее оплаты было перечислено 30 000 рублей.

- Денежную для грузовика, использование которого необходимо для осуществления основной деятельности компании. Карта рассчитана на заправку бензином общей стоимостью в 30 000 рублей.

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510

● 1302022830 |

● 1302022730

● 120101610 |

60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Расчет количества топлива

По информации, представленной в путевом листе, нужно вычислить количество ГСМ, которое пойдет на списание:

ТС = ОТВ + ТБ – ОТКМ,

где:

ТС – топливо на списание (в литрах),

ОТВ – остатки топлива при выезде машины,

ТБ – топливо в баке машины,

ОТКМ – остатки топлива на конец рабочего дня.

Пример учета ГСМ по топливным картам

Компания А отправила предоплату топливной компании за 1000 л бензина по цене 11 рублей 80 копеек за 1 литр (включая НДС 1 рубль 80 копеек). Сама карта оплачивалась отдельно (118 рублей, включая НДС 18 рублей). По состоянию на последний день месяца было выбрано 990 л бензина, в бензобаке машины осталось 20 литров. Читайте также статью: → “Акцизы на бензин”

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выдана предоплата топливной компании за бензин | 11 800 (за 1 тыс. л.) | 60-2 | 51 |

| Оплачено изготовление топливной карты (по выписке из банка) | 118 | 60-1 | 51 |

| Принята к учету топливная карта (по товарной накладной и договору на поставку ГСМ) | – | 10-3 | 60 |

| Учтен НДС (по счету-фактуре) | 18 | 19 | 60 |

| НДС принят к вычету после оплаты карты (по счету-фактуре, записи в книге закупок) | 18 | 68 | 19 |

| На последний день месяца | |||

| Отражен расход по топливной карте на бензин (по отчету поставщика и чекам АЗС) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Учтен НДС от затрат на бензин | 1782 | 19 | 60-1 |

| Зачтенная ранее предоплата за бензин (по отчету поставщика) | 11682 | 60-1 | 60-2 |

| Принят к вычету НДС по оплаченному бензину (по счету-фактуре) | 1782 | 68 | 19 |

| Списана стоимость фактически израсходованного бензина (по путевому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,

п. 1 ст. 252 НК РФ |

О необходимости документального подтверждения израсходованных ГСМ |

Типичные ошибки

Ошибка № 1: Бухгалтер использовал счет 71 для учета выдачи топливной карты на руки водителю.

Комментарий: Когда сотруднику предприятия выдается топливная карта, фактически денежные средства ему не передаются, а значит в бухгалтерском учете отражать выдачу карты не требуется.

Ошибка № 2: Бухгалтер не отразил топливные карты на забалансовом счете на том основании, что они были выданы бесплатно.

Комментарий: Когда за изготовление топливной карты не требуется оплата, карты отображаются на забалансовом счете 006 “Бланки строгой отчетности” по условной цене (1 карта = 1 рубль).

Ответы на распространенные вопросы

Вопрос № 1: Как бухгалтеру следует отразить расходы по ГСМ сверх установленных норм?

Ответ: Расходы топлива сверх норм отражаются во внереализационных расходах, которые впоследствии не принимаются в целях налогообложения прибыли.

Вопрос № 2: Как учитывать транспортно-заготовительные затраты, относящиеся к приобретению и хранению топлива?

Ответ: Расходы на доставку и хранение ГСМ должны быть включены в фактическую себестоимость топлива.

ГСМ приобретены посредством топливных карт

Орлова Е.В. эксперт,

журнал «Российский налоговый курьер» № 17/2008

Публикация подготовлена при участии специалистов ФНС России

У организаций, использующих в деятельности транспорт, неизбежно возникают расходы, связанные с приобретением горюче-смазочных материалов. Бензин можно покупать c помощью топливных карт. Как отразить операции по получению и расходованию топлива в бухгалтерском и налоговом учете? Ведь документы, подтверждающие приобретение ГСМ, фирма получит лишь по итогам месяца.

Топливные микропроцессорные карты (так называемые смарт-карты) — это удобный и надежный в эксплуатации способ расчетов за топливо, наиболее привлекательный для корпоративных клиентов. Держателями топливных карт являются в основном юридические лица. Эти карты позволяют проконтролировать, когда, сколько, на какую сумму, по какой цене, на какой АЗС, какой марки были приобретены ГСМ. В настоящее время у средних и крупных компаний возрастает спрос на топливные карты.

Специфика расчетов с использованием смарт-карт

Топливная микропроцессорная карта, выпускаемая топливной компанией или владельцем сети АЗС, — это техническое средство учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт. Топливная карта не считается платежным средством. При этом она может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. Покупатель имеет возможность ограничить слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. Если объем топлива на нелимитированной карте исчерпан, получение топлива приостанавливается.

Лимитированная топливная карта — это карта, на которой устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель получает топливо разных видов, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов на лимитированных картах необходимо переформатировать карту на основе заявки установленного образца, передаваемой в офис поставщика топлива. В заявке покупатель указывает величины новых лимитов. Например, лимит — 30 л бензина марки Аи-98 в сутки. В этом случае держатель карты может израсходовать за сутки (с 00.00 до 24.00) не более 30 л единовременно или за несколько заправок. При этом оплаченный объем топлива уменьшается на сумму заправленных литров. Каждое начало суток дает возможность заправки бензином установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

— величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

— карта заблокирована.

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных карт осуществляет процессинговый центр (процессинговая компания) — центральный пункт сбора информации, в который поступают все сведения с карточных терминалов АЗС. Сведения обрабатываются и в виде актов, отчетов, реестров рассылаются организациям.

Чтобы приобретать бензин по топливным картам, компания должна заключить с процессинговым центром договор поставки топлива или договор на заправку нефтепродуктами автотранспорта с использованием топливных карт. По сути, это смешанный договор. Процессинговый центр выступает в роли эмитента топливной карты и действует по договорам комиссии с собственником топлива.

В соответствии с названным договором поставка бензина производится путем его выборки на АЗС поставщика (список автозаправочных станций приведен в приложении к договору) покупателем (держателем карты покупателя) по топливным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации держателя карты.

Выборка топлива и передача данных начинается с даты получения компанией-покупателем топливных карт. Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Обычно в договоре предусматривается, что право собственности на нефтепродукты переходит к покупателю в момент заправки на автозаправочной станции транспортного средства покупателя на основании предъявленной представителем покупателя топливной карты.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Предоплата может осуществляться покупателем самостоятельно либо на основании счетов, выставляемых по запросу покупателя на сумму предоплаты, рассчитанной исходя из лимита.

В ряде случаев покупатель отдельно оплачивает стоимость многоразовых литровых топливных карт с суточным (или месячным) лимитом.

Количество передаваемых нефтепродуктов определяется исходя из суммы денежных средств на лицевом счете организации-покупателя. Предельно допустимый остаток денежных средств на лицевом счете покупателя определяется в соответствии с условиями заключенного договора (например, из расчета потребления нефтепродуктов в течение трех суток). При достижении суммы остатка (количества литров) на лицевом счете организации-покупателя по какой-либо марке топлива значения сигнального порога (его определяет поставщик) поставщик предупреждает покупателя о необходимости сделать заказ на топливо.

Документальное оформление…

…топливных карт

Топливные карты оформляются на основании заявки, утвержденной уполномоченными лицами покупателя. При передаче топливных карт организации (ее представителю) составляется акт приемки-передачи или товарная накладная (форма № ТОРГ-12).

ПРИМЕР 1

ООО «Аурика» заключило договор № 65 от 11.08.2008 с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с использованием смарт-карт. На получение топливных карт была оформлена заявка. При передаче карточек стороны подписали акт.

ПРИМЕЧАНИЯ

В графе 2 указывается одно из перечисленного: название организации, номер машины, ФИО водителя.

В графе 3 для смарт-карт с суточным лимитом допускается указание нескольких видов топлива, которые могут быть получены по одной смарт-карте.

В графе 4 заполняется один из столбцов в соответствии с выбором покупателя. Суточный лимит учитывает суммарную выборку по всем видам нефтепродуктов, которые отпускались по смарт-карте в течение суток.

В графе 5 указывается PIN-код до четырех цифр. Допускается отсутствие PIN-кодов по желанию покупателя.

Для учета движения выданных и возвращенных топливных карт организации целесообразно разработать и утвердить в бухгалтерской учетной политике специальный ежемесячный журнал.

СПРАВКА

Смарт-карты на дополнительные услуги автозаправок

Топливные карты могут применяться также для получения дополнительных услуг АЗС (мойка кузова, полировка, чистка салона, шиномонтаж и т. д.). Для учета таких услуг вводится понятие, например, «условная мойка». Стоимость одной единицы «условной мойки» установлена в прайс-листе поставщика.

За эти услуги с организации-покупателя списывается то количество единиц «условных моек», которое соответствует потребленным услугам в пересчете на одну «условную мойку». Предположим, стоимость «условной мойки» составляет 100 руб. Если мойка кузова автомобиля стоит 550 руб., с топливной карты будет списано 5,5 единицы «условной мойки». При этом остаток единиц данных услуг на лицевом счете организации-покупателя уменьшается на сумму, равную количеству единиц услуг, полученных покупателем.

Отметим, что если организация-покупатель согласно заявке приобретает сразу несколько смарт-карт, на каждую отдельную смарт-карту не зачисляются ни деньги (смарт-карта не является платежным средством), ни литры. Предоплата процессинговому центру вносится за общее количество заявленного бензина по всем топливным картам в совокупности. По сути, смарт-карта представляет собой всего лишь техническое средство, выдаваемое водителям, для отпуска нефтепродуктов на АЗС. Именно поэтому при выдаче смарт-карты ее держателю (водителю) не передаются ни деньги, ни денежные документы. Соответственно использование счетов 71 «Расчеты с подотчетными лицами» и 50 «Касса» субсчет 50-3 «Денежные документы» в таком случае необоснованно. Факт выдачи фиксируется только в ежемесячном журнале учета приема и выдачи смарт-карт, а на счетах бухгалтерского учета не отражается.

В топливной карте с суточным (или месячным) лимитом указывается объем приобретенного топлива в литрах (а не стоимость), что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, оговоренного в заявке организации-покупателя.

В связи с этим рекомендуем разработать и утвердить в приказе по бухгалтерской учетной политике образец специальной формы «Отчет держателя смарт-карты». За основу можно принять, например, форму авансового отчета, дополнив ее необходимыми количественными реквизитами, связанными со спецификой обращения топливной карты, не являющейся платежным средством.

Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или по всем картам — в зависимости от того, какой отчет представляется в соответствии с условиями договора) необходимо сопоставлять с данными отчетов держателей смарт-карты и приложенными к ним чеками терминалов АЗС. В целях облегчения контроля организации за приобретением нефтепродуктов целесообразно в приложении к приказу по бухгалтерской учетной политике определить порядок и сроки представления специального отчета держателя смарт-карты.

…расходов на бензин

Ежемесячно после обработки данных процессинговый центр представляет организации-покупателю счет-фактуру, акт сверки взаимных расчетов, товарную накладную на объем и стоимость выбранного топлива, а также ежемесячный отчет (или реестр) операций по картам. В этих документах фиксируется количество приобретенных ГСМ.

Основным оправдательным документом, подтверждающим фактический расход горюче-смазочных материалов на производственные цели, является путевой лист. Его унифицированная форма утверждена постановлением Госкомстата России от 28.11.97 № 78. В путевом листе указываются номер и дата его выдачи, номер и марка автомобиля, цель поездки, информация о конкретном пути следования, показания спидометра, остаток горючего при выезде и возвращении. Названные реквизиты являются обязательными и отражают содержание хозяйственной операции. На основании этих данных определяется фактический расход ГСМ в отношении конкретного автомобиля.

Обратите внимание: если организация-покупатель не признается специализированной или автотранспортной организацией, она вправе разработать форму путевого листа самостоятельно при условии, что разработанный путевой лист будет содержать необходимые реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (см., например, письма Минфина России от 07.04.2006 № 03-03-04/1/327 и от 20.02.2006 № 03-03-04/1/129). При этом путевые листы необходимо составлять таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенного расхода. В письме Минфина России от 16.03.2006 № 03-03-04/2/77 подчеркивается, что если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода горюче-смазочных материалов, путевой лист, составленный с такой периодичностью, с приложением к нему необходимых первичных документов, отражающих приобретение горюче-смазочных материалов, может подтверждать расходы налогоплательщика на бензин. Кроме того, самостоятельно разработанная форма путевого листа обязательно должна содержать информацию о конечном пункте следования автомобиля. Эти данные позволяют судить о факте использования автомобиля сотрудниками организации в служебных целях.

Таким образом, если организация — покупатель бензина по смарт-картам использует самостоятельно разработанную форму путевого листа, она должна быть приведена в учетной политике. Необходимо также зафиксировать регулярность составления данного документа.

Учет смарт-карты

При приобретении организацией смарт-карты ее стоимость следует отразить в бухгалтерском учете в составе материально-производственных запасов в качестве прочих материалов на счете 10 «Материалы» субсчет 10-6 «Прочие материалы». Основанием будет служить товарная накладная или акт приема-передачи смарт-карты (на дату ее получения).

Согласно пункту 6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Она равна сумме фактических затрат организации на приобретение МПЗ, за исключением налога на добавленную стоимость и иных возмещаемых налогов. В рассматриваемой ситуации фактическим расходом на приобретение смарт-карт признается сумма, уплаченная по договору процессинговой или топливной компании, без учета НДС.

Поскольку приобретение смарт-карт неразрывно связано с покупкой бензина (сами по себе они не используются в деятельности организации-покупателя), в конце месяца стоимость смарт-карт нужно включить в стоимость приобретенного топлива.

Для целей налогообложения прибыли стоимость топливной карты учитывается в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ.

Сумма налога на добавленную стоимость, предъявленная продавцом карты организации-покупателю, принимается к вычету на основании счета-фактуры (п. 1 ст. 172 НК РФ) и при соблюдении условий, которые установлены в пункте 2 статьи 171 Налогового кодекса.

Бухгалтерский учет топлива, приобретенного по смарт-картам

Учитывая, что товарная накладная и отчет (реестр) по операциям по топливным картам представляется организации-покупателю процессинговым центром по окончании месяца, в котором были приобретены нефтепродукты с использованием смарт-карт, у организаций-покупателей возникают проблемы с признанием расходов на топливо. Ведь списать на затраты стоимость приобретенных нефтепродуктов можно только после принятия их к учету. В свою очередь горюче-смазочные материалы принимаются к учету на основании имеющихся первичных учетных документов, которые поступают к организации-покупателю согласно условиям договора лишь в конце отчетного месяца.

Исходя из специфики расчетов за нефтепродукты с использованием топливных карт, по мнению автора, учесть приобретенный по смарт-картам бензин и списать его в дальнейшем на затраты можно несколькими способами.

Принятие к учету и списание бензина один раз в месяц

Основанием для принятия к учету на счет 10 «Материалы» субсчет 10-3 «Топливо» приобретенного по смарт-картам бензина является товарная накладная от процессингового центра, датированная последним днем отчетного месяца, а также ежемесячный отчет держателя смарт-карты с приложенными к нему чеками автозаправочных терминалов. (Данные отчета сверяются с данными чеков терминалов АЗС, полученных водителями — держателями карт при выборке топлива.)

Важный момент: информация о ценах, содержащаяся в чеках терминалов АЗС, является справочной, поскольку весь объем заявленного топлива был оплачен организацией в порядке стопроцентной предоплаты и не подлежит изменению по мере его отпуска. В то же время в чеке автозаправочного терминала будут указываться текущие цены на каждую конкретную дату, которые, естественно, могут быть другими. Кстати, именно в этом заключается одно из преимуществ топливных карт: организация-покупатель приобретает бензин по сегодняшней цене, а использовать его будет в течение нескольких недель или месяцев, за которые стоимость бензина может существенно возрасти.

Израсходованный бензин списывается на затраты на основании путевых листов.

Методологическим обоснованием изложенного порядка учета служит пункт 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н. Согласно названной норме порядок создания первичных учетных документов и сроки передачи их для отражения в бухгалтерском учете устанавливаются в соответствии с утвержденным в организации графиком документооборота.

Таким образом, организация — покупатель бензина по смарт-картам вправе отражать проводки по принятию к учету бензина и его последующему списанию на затраты один раз в месяц. Правда, при условии, что процессинговая или топливная компания представит все необходимые документы в конце отчетного месяца, но не позднее. Данный порядок следует закрепить в учетной политике.

В пунктах 5, 7 и 9 ПБУ 10/99 определено, что расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов (в данном случае затраты на приобретение израсходованного организацией бензина, а также на изготовление смарт-карт), являются расходами по обычным видам деятельности, на базе которых формируется себестоимость продукции.

Вычет сумм НДС, предъявленных поставщиком, осуществляется в общеустановленном порядке, то есть при выполнении условий:

— топливо оприходовано;

— имеются все необходимые документы (в том числе счет-фактура);

— топливо будет использовано в операциях, облагаемых НДС.

ПРИМЕР 2

Воспользуемся условием примера 1. ООО «Аурика» заключило договор с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с применением смарт-карт.

Согласно выставленному ЗАО «Петрол Плюс» счету 12 августа 2008 года была перечислена сумма 38 540 руб. (включая НДС 5879 руб.) в качестве предоплаты за бензин марки Аи-98 объемом 1000 л по цене 26,2 руб. за литр (включая НДС 4 руб.) и марки Аи-95 объемом 500 л по цене 24,68 руб. за литр (включая НДС 3,76 руб.).

Стоимость изготовления двух смарт-карт в сумме 590 руб. (включая НДС 90 руб.) была оплачена 14 августа 2008 года. Смарт-карты в количестве двух штук получены по акту приема-передачи от 14.08.2008.

Предположим, в течение месяца весь бензин был получен и израсходован. ЗАО «Петрол Плюс» своевременно представило товарную накладную на отгрузку бензина на сумму предоплаты, счет-фактуру и реестр о движении топлива за август. Документы датированы 31 августа 2008 года.

Информация реестра о движении топлива от ЗАО «Петрол Плюс» и сведения из отчетов двух держателей смарт-карт совпадают.

Исходя из бухгалтерской учетной политики ООО «Аурика» на 2008 год, в организации:

— бензин, приобретенный по смарт-картам, принимается к учету и списывается один раз в месяц;

— путевой лист по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца;

— отчет держателей смарт-карт по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца.

В бухгалтерском учете ООО «Аурика» были сделаны следующие записи:

12 августа 2008 года

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 38 540 руб. — перечислена предоплата за бензин на основании счета ЗАО «Петрол Плюс»;

14 августа 2008 года

ДЕБЕТ 60 КРЕДИТ 51

— 590 руб. — перечислена оплата за две смарт-карты на основании счета ЗАО «Петрол Плюс»;

ДЕБЕТ 10-6 КРЕДИТ 60

— 500 руб. — приняты к учету две смарт-карты на основании товарной накладной;

ДЕБЕТ 19 КРЕДИТ 60

— 90 руб. — учтен НДС, предъявленный по двум смарт-картам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 90 руб. — принята к вычету сумма НДС по двум смарт-картам на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

31 августа 2008 года

ДЕБЕТ 10-3 КРЕДИТ 60

— 32 661 руб. (38 540 руб. – 5879 руб.) — принят к учету полученный за август бензин, приобретенный по двум смарт-картам на основании товарной накладной ЗАО «Петрол Плюс», реестра о движении топлива за август от ЗАО «Петрол Плюс» и двух отчетов держателей смарт-карт;

ДЕБЕТ 19 КРЕДИТ 60

— 5879 руб. — учтен НДС со стоимости полученного бензина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 5879 руб. — принята к вычету сумма НДС со стоимости фактически полученного за август бензина на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

ДЕБЕТ 60 субсчет «Расчеты с ЗАО “Петрол Плюс”» КРЕДИТ 60 субсчет «Авансы выданные»

— 38 540 руб. — зачтена предоплата за бензин на основании акта сверки расчетов с ЗАО «Петрол Плюс»;

ДЕБЕТ 10-3 КРЕДИТ 10-6 «Прочие материалы»

— 500 руб. — стоимость двух смарт-карт включена в стоимость бензина;

ДЕБЕТ 26 КРЕДИТ 10-3

— 33 161 руб. (32 661 руб. + 500 руб.) — признаны в составе общехозяйственных расходов стоимость израсходованного за август бензина и стоимость изготовления двух смарт-карт (на основании путевых листов двух водителей за август 2008 года).

Принятие к учету и списание бензина в течение месяца

В соответствии с данным способом бензин принимается на учет по мере заправки на основании отчетов держателей карт и чеков терминалов АЗС по принятым в организации учетным ценам. Такой порядок учета основан на правилах бухгалтерского учета неотфактурованных поставок, установленных в пунктах 36—41 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

В пункте 37 названного документа сказано, что неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов (форма № М-7, утвержденная постановлением Госкомстата России от 30.10.97 № 71а). При необходимости после получения документов от процессинговой или топливной компании цена корректируется (если учетные цены отличаются от цен, которые установлены в прайс-листе на дату выставления счета).

Израсходованный бензин списывается на затраты в порядке, рассмотренном ранее, на основании путевых листов. Данный порядок учета, а также регулярность составления отчетов держателей смарт-карт и путевых листов должны быть зафиксированы в бухгалтерской учетной политике организации-покупателя.

Применительно к рассматриваемой ситуации принять к вычету НДС со стоимости фактически полученного бензина можно только после выставления процессинговой или топливной компанией счета-фактуры.

Отметим, что оба рассмотренных порядка принятия к учету и последующего списания на затраты бензина, приобретенного по смарт-картам, не упрощают жизнь главного бухгалтера.

Как показывает практика, в первом случае (при учете один раз в месяц) очень сложно добиться от процессинговых или топливных компаний своевременного представления всех необходимых первичных учетных документов.

Во втором случае (при учете в течение месяца) могут возникнуть дополнительные трудозатраты, связанные с необходимостью корректировки цен.

По мнению автора, организациям — покупателям бензина по смарт-картам следует выработать собственную профессиональную позицию по рассмотренной проблеме, руководствуясь требованиями рациональности ведения бухгалтерского учета и осмотрительности в соответствии с нормами пункта 7 ПБУ 1/98.

Налоговый учет топлива, приобретенного по смарт-картам

Расходы организации на приобретение топлива учитываются либо в составе материальных расходов (подп. 5 п. 1 ст. 254 НК РФ), либо в составе расходов организации на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). При этом они уменьшают налогооблагаемую прибыль при выполнении требований пункта 1 статьи 252 Налогового кодекса. То есть указанные расходы должны быть экономически обоснованны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в целях налогообложения прибыли первичными документами, подтверждающими расходы, связанные с приобретением и списанием бензина, приобретенного по смарт-картам, служат первичные документы, используемые в бухгалтерском учете для учета указанных затрат. В частности, это путевые листы, товарные накладные от процессинговой или топливной компании на приобретенные нефтепродукты, чеки терминалов АЗС, отчеты держателей смарт-карт, отчеты о движении топлива от процессинговых или топливных компаний и т. п.

Для подтверждения экономической обоснованности затрат в налоговом учете организация вправе применять нормы расхода топлив и смазочных материалов.

Обратите внимание: соответствующие нормы введены в действие распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Причем новые нормы расхода ГСМ предназначены как для автотранспортных предприятий, так и для организаций, занятых в системе управления и контроля, предпринимателей и других лиц независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. По мнению автора, при разработке эксплуатационных норм организация вправе руководствоваться именно этим документом.

Вместе с тем в целях налогообложения учитывается стоимость фактически израсходованных горюче-смазочных материалов на основании подтверждающих документов.

Эта страница, предназначена исключительно для бухгалтеров и содержит информацию о правильном учете топливных карт на предприятиях.

Учет самой топливной карты

Прежде всего отметим, что специальный порядок учета топливных карт не утвержден. На практике специалистами предлагаются различные варианты учета.

РАССМОТРИМ ОДИН ИЗ ВАРИАНТОВ учета топливных карт (т.е. самих карт без стоимости ГСМ). Топливные карты, приобретенные за плату, можно принять к бухгалтерскому учету в составе МПЗ по фактической себестоимости (п. 2, 5 ПБУ 5/01). Эти фактические затраты относятся к расходам по приобретению сырья, товаров, материалов и др. МПЗ и являются расходами по обычным видам деятельности.

Стоимость топливных карт можно учесть на счете 10.6 «Прочие материалы», основание – товарная накладная. На конец месяца стоимость топливных карт учитывается в стоимости приобретенного топлива. При этом делаются следующие проводки:

-

Дебет 60 – Кредит 51 – перечислена оплата за изготовление топливной карты (основание – выписка банка)

-

Дебет 10 – Кредит 60 – карта отражена в составе МПЗ (основание – товарная накладная, договор на поставку ГСМ)

Дебет 19 – Кредит 60 – учтен НДС по карте (основание – счет-фактура) -

Дебет 68 – Кредит 19 – НДС к вычету (основание – счет-фактура, запись в книге покупок)

- Дебет 20, 26, 44 – Кредит 10 – стоимость карты списана в расходы

Учет выдачи топливных карт

Работник, которому выдана карта, фактически денежных средств на руки не получает, поэтому в бухгалтерском учете не используется счет 71. Также не делается никаких бухгалтерских проводок. Но, за движением карт все-таки следует организовать контроль. Учет топливных карт можно вести с помощью специально разработанного журнала, форма которого утверждается в учетной политике. Обычно он содержит:

-

дата получения карты сотрудником;

-

дата возвращения;

-

марка машины;

-

государственный регистрационный номер машины;

-

ФИО и подпись водителя машины

Бухгалтерский учет расходов на топливо

Информация с карточных терминалов для обработки передается в процессинговый центр. Сведения обрабатываются, и на их основе поставщик топлива по состоянию на последнее число каждого месяца передает покупателю:

-

товарную накладную на топливо;

-

счет-фактуру;

-

акт сверки взаимных расчетов;

-

Расшифровку (отчет) операций по картам.

В документах отражается количество фактически приобретенного топлива. Эти данные сверяются с отчетами водителя, где обобщается информация из путевых листов и полученных при заправке чеков терминалов АЗС.

Товарная накладная и реестр операций служат основанием для принятия топлива на учет по субсчету 10-3 «Топливо». Списание израсходованного бензина производится на основании путевых листов.

Бухгалтерские проводки по расчетам за топливо будут иметь вид:

-

Дебет 60.2 – Кредит 51 – перечислена предоплата за топливо (основание – выписка банка)

-

Дебет 10.3 – Кредит 60.1 – принято к учету топливо, полученное по топливной карте (основание – договор поставки ГСМ, отчет и товарная накладная поставщика)

-

Дебет 19 – Кредит 60.1 – учтен НДС (основание – счет-фактура)

-

Дебет 68 – Кредит 19 – учтен НДС (основание – счет-фактура, запись в книге покупок)

-

Дебет 60.1 – Кредит 60.2 – зачет предоплаты (основание – бухгалтерская справка, акт сверки взаимных расчетов)

-

Дебет 20, 26, 44 – Кредит 10.3 – списана стоимость израсходованного топлива (основание – бухгалтерская справка, путевой лист).

Налогообложение расходов на топливо

Расходы на топливо для целей налогообложения прибыли признаются расходами по обычным видам деятельности. Они относятся к материальным расходам или к расходам на содержание служебного транспорта. Для уменьшения налогооблагаемой прибыли они должны (ст. 252 НК):

-

быть экономически обоснованными (т.е. находиться в пределах утвержденных норм расхода топлива);

-

документально подтвержденными;

-

производиться для деятельности, направленной на получение дохода.

НДС по топливу можно принять к вычету, когда

-

топливо принято на учет;

-

имеется счет-фактура;

-

топливо предназначено для осуществления операций, облагаемых НДС.

Плюсы использования топливных карт

Следует особо отметить удобство формы расчетов с использованием топливных карт. Во-первых, не приходится выдавать деньги в подотчет, обрабатывать авансовые отчеты и следить за правильностью оформления каждого документа при каждой заправке. А если они происходят ежедневно? Тогда количество таких документов просто зашкаливает.

Во-вторых, в конце месяца покупатель получает полный пакет документов, чтобы принять к учету топливо, учесть его в расходах в бухгалтерском и налоговом учете.

Учет ГСМ по топливной карте осуществляется по нескольким параметрам. Современная электронная система, позволяет предоставлять клиентам следующую информацию:

-

Время заправки.

-

Место получения топлива.

-

Вид приобретенных ГСМ.

-

Стоимость заправки.

-

Размер полученной скидки.

При учете ГСМ по топливной карте все эти данные персонифицируются, исходя из индивидуального номера карточки. Такой подход дает возможность эффективно контролировать использование горюче-смазочных материалов водителями, исключить возможность манипуляций, которые неизбежно возникают при расчетах за топливо наличными. Данные учета ГСМ по топливной карте могут предоставляться клиенту в заранее оговоренный период времени. Пользуясь данной услугой, многие предприятия существенно увеличивают эффективность своей работы за счет оптимизации расходов на ГСМ.

Топливные карты для АЗС бывают двух типов:

- литровые – предусматривают возможность приобретения определенного количества литров горючего;

- денежные – выдаются в соответствии с конкретным лимитом цен на продукцию.

Если карта предусматривает лимит, то по ней устанавливается суточная норма литров ГСМ, которые можно приобрести. Если лимита нет, то и суточных нормативов нет.

Чтобы получить карты и одновременно возможность заправляться при помощи топливной карты .предприятие должно заключить с поставщиком договор, прописав вид топлива и цену на него, типы карт, условия сотрудничества и т.д.

После получения топливных карт и начала их использования, поставщик ежемесячно будет предоставлять предприятию следующие отчеты:

- акт сверки расчетов;

- счета-фактуры;

- товарные накладные с указанием количества заправленных литров и общую сумму оплаты за ГСМ.

Чтобы работники могли приобретать по этим картам топливо, предприятие перечисляет поставщику сумму, установленную по договору. Отчетный период – месяц. Расход ГСМ отражается в путевых листах, которые по окончании своего срока действия предоставляются в бухгалтерию. Каждая путевка должна быть подкреплена БСО, подтверждающим покупку ГСМ: чек или корешок талона.

>Учет топливных карт: разбираем основы

Что собой представляют топливные карты

Учет бензина по топливным картам в бухгалтерии — это современный способ приобретения ГСМ для эксплуатации транспорта. Расчеты с поставщиком топлива обычным способом имеют ряд недостатков. В бухучете возникают постоянные разрывы между фактическим поступлением и расходом топлива, между документацией, полученной от поставщика. Применяя топливные карты, учет в бухгалтерии можно выровнять до идеальных показателей.

Что такое топливные карты (ТК)? Это инструмент, отнесенный к строгой отчетности, который позволяет обеспечить достоверный и подробный учет приобретения и отпуска ГСМ для эксплуатации транспортных средств организации. Работа с топливными картами позволяет их владельцу получать топливо на специализированных заправках именно в тот момент, когда это действительно необходимо, не дожидаясь оформления накладных, счетов, оплаты, чеков и прочей документации.

Виды ТК различны:

- По обозначенному лимиту:

- лимитированные, доступный к отпуску бензин разрешено использовать только в установленном пределе, лимит может быть выделен на сутки или неделю;

- нелимитированные, по которым нет установленного ограничения, то есть отпуск топлива производится по потребности.

- По виду баланса:

- денежные, то есть на баланс карточки вносится определенная сумма, и при очередном отпуске ГСМ списывается его стоимость по фактической цене, актуальной на день совершения операции;

- литровый, держатель ТК приобретает конкретное количество литров топлива, уплачивая сумму из расчета цены на день покупки, списание производится в литрах, без учета динамики цен на ГСМ.

- По способу расчета:

- дебетовые карточки, то есть держатель ТК должен сначала пополнить баланс, зачислив деньги или оплатив литры, и только потом списывать доступные ГСМ;

- кредитные ТК, отпуск топлива идет в кредит, то есть оплата производится по окончании расчетного периода. Такой вид ТК оформляется довольно редко, и бухгалтерский учет топливных карт вызывает вопросы.

Как оформить топливную карточку

Для получения ТК придется оформить заявку в поставляющую компанию. Форма заявки индивидуальна. Затем формируется договор с процессинговым центром доставки ГСМ (это центральный пункт сбора информации обо всех карточных системах и терминалах заправочных станций). К договору отдельным приложением прикладывается перечень всех действующих пунктов заправки, на которых поддерживается работа с ТК.

За изготовление карточки может быть предусмотрена отдельная плата. Возможен и бесплатный выпуск, если в договоре предусмотрен возврат ТК по окончанию действия договора.

Поставка топлива производится посредством его выборки в пунктах АЗС поставщика. Момент перехода прав на бензин — момент заправки транспортных средств в перечисленных пунктах.

Рекомендации по учету

Правила, как учитывать топливные карты в бухгалтерском учете, затрагивают не столько порядок формирования бухгалтерских записей, сколько алгоритм работы. Компании недостаточно только отразить правильные проводки в бухучете, сначала нужно закрепить в локальных распорядительных документах, на каком счете учитывать топливные карты, как учитывать бензин по топливным картам, и прочие важные моменты. Разберемся, как правильно это сделать.

Топливные карты в бухучете

Необходимо определить порядок работы с ТК в организации и закрепить выбранный алгоритм в Учетной политике организации. Указать, на каком счете учитываются топливные карты в учетной политике, недостаточно. Необходимо раскрыть следующую информацию:

- Порядок формирования стоимости ГСМ, по которой приобретенное топливо будет приходоваться в бухучете, а затем списываться.

- Нормы на списание топлива по топливным картам юридического лица. При определении норм учитывайте категорию транспортного средства и период эксплуатации (зима-лето).

- Метод учета и отнесения транспортно-заготовительных затрат по горюче-смазочным материалам.

- Особенности налогообложения затрат в пределах норм и сверх утвержденных лимитов. В состав каких расходов будут относиться затраты при налогообложении.

- Алгоритм на принятие к учету топливных карт, их списание. Необходимо обозначить причины, по которым ТК должна быть списана.

- Правила, как проходит выдача топливных карт сотрудникам, как оформить нужную процедуру документально.

Требуется обозначить материально ответственных лиц, которые будут использовать ТК в работе и отвечать за их сохранность. Необходимо обозначить структурные подразделения, склады, за которыми будут закреплены ТК.

Но и это еще не все. В компании необходимо организовать документооборот для обеспечения полноты, достоверности и прозрачности учета топлива. Для этого придется утвердить соответствующие бланки. Путевой лист, журнал учета путевых листов, акт на списание топливных карт — образцы этих документов можно как разработать самостоятельно, так и использовать унифицированные формы.

В дальнейшем потребуется систематически проводить сверки с поставляющей компанией в рамках заключенного договора. Сверки надо проводить не только по общим показателям, но и в разрезе каждой выданной ТК, чтобы исключить нецелевое использование и факты хищений.

Бухучет трат на топливо

Когда нормативные требования определены и закреплены в учетной политике, можно перейти непосредственно к составлению бухгалтерских записей. Обратите внимание, какими записями надо отражать хозяйственные операции в организации:

- Покупка и списание ТК.

Предоставление ТК во временное пользование на безвозмездной основе — ситуация довольно редкая. Поставщики в большинстве случаев предпочитают получить плату непосредственно за выпуск карточки. В этом случае стоимость самой карты без учета стоимости приобретенного топлива или внесенного аванса на баланс отразите в составе материально-производственных затрат по фактической себестоимости.

В обычной практике стоимость ТК отражают на счете 10.6 «Прочие материалы» на основании полученной товарной накладной или договора поставки горюче-смазочных материалов по ТК.

Проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражена оплата поставщику за изготовление топливной карточки |

||

|

Карточка принята к учету в составе прочих материалов на основании товарной накладной |

||

|

Учтен НДС по ТК |

||

|

НДС принят к вычету |

||

|

Стоимость карточки списана в расходы |

Как выдать топливную карту сотруднику? Отражать выдачу ТК на счете 71 бухучета некорректно, работник не получил никаких денег. Так как топливные карточки отнесены к бланкам строгой отчетности, то допустимо организовать их учет на соответствующих забалансовых счетах. Как будет отражаться топливная карта, забалансовый счет следует закрепить в учетной политике.

При списании ТК подготовьте акт и сделайте соответствующую запись в бухучете по кредиту забалансового счета, на котором оприходована ТК. Причиной списания топливных карт могут быть: смена поставщика, моральное устаревание, физический износ или порча.

- Учет ГСМ.

Учет горюче-смазочных материалов осуществляйте в отдельности от стоимости самих ТК. Сначала отражается предоплата, то есть пополнение баланса карточки. Дальнейшие операции проводятся на основании документации, полученной от поставщика по итогам расчетного периода. В обычной практике — по итогам месяца.

Поставщик собирает информацию со всех точек карточных терминалов АЗС, проводит анализ и обобщение информации. Затем формирует отчетную документацию:

- Итоговый отчет по операциям, к примеру, за месяц.

- Товарную накладную.

- Счет-фактуру.

- Акт сверки взаиморасчетов.

Полученные документы требуется сверить с путевыми листами, чеками о заправке, индивидуальными учетными отчетами работника. Выявленные разногласия следует устранить незамедлительно. Теперь следует оприходовать ГСМ на счет 10.3 «Топливо» на основании товарной накладной и отчета по операциям. Списание проводите на основании путевых листов.

Проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Перечислен аванс на баланс топливной карты |

||

|

ГСМ приняты к учету на основании товарных накладных |

||

|

Учтен НДС |

||

|

НДС принят к вычету |

||

|

Предоплата зачтена на основании акта сверки взаиморасчетов с поставщиком ГСМ |

||

|

Горюче-смазочные материалы списаны на основании путевых листов |

Отдельное внимание уделите правилам налогообложения таких затрат. В учетной политике для целей налогообложения закрепите:

- Порядок отнесения затрат на покупку самой ТК. Здесь допустимо несколько вариантов:

- списание на прямые затраты;

- включение в расходы, связанные с содержанием транспортных средств;

- отнесение в состав прочих затрат.

ВАЖНО! НДС, включенный в стоимость ТК, можно принять к вычету, но только после принятия ТК к учету и получения счета-фактуры на нее. Применение вычета считается правомерным, если организация является плательщиком НДС и использует карты в налогооблагаемых операциях.

- Порядок отнесения затрат на ГСМ. Расходы этой категории могут быть учтены при исчислении налогооблагаемой базы по налогу на прибыль, но только при соблюдении условий:

- расходы обоснованны, издержки произведены в рамках установленных норм;

- подтверждены документально (чеки, квитанции, счета-фактуры, накладные);

- совершались с целью осуществления основного вида деятельности, приносящей доход.

Проводки по ТК для бюджетников

Учреждения бюджетной сферы обязаны вести бухучет по особым нормам. Как и коммерческим субъектам, необходимо обозначить все ключевые моменты по ведению учета ТК и ГСМ по ним в учетной политике.

Как отражать в учете бюджетного учреждения такие операции:

- Куплена ТК на сумму 500 рублей.

- Перечислен аванс — 50 000 рублей.

- Заправки по карте — 7000 рублей.

|

Операция |

Дебет |

Кредит |

Сумма, рублей |

|---|---|---|---|

|

Отражены расходы учреждения по изготовлению топливной карты |

0 401 20 226 0 109 ХХ 226 |

0 302 26 730 |

500,00 |

|

Произведена оплата за изготовление ТК |

0 302 26 830 |

0 201 11 610 Одновременно по забалансу По кредиту счета 18 |

500,00 |

|

Топливная карта принята к учету на забаланс |

1,00 |

||

|

Перечислен аванс поставщику ГСМ |

0 206 34 560 |

0 201 11 610 Одновременно по забалансу По кредиту счета 18 |

50 000,00 |

|

Учтен бензин, полученный водителем при заправке по топливной карте |

0 105 33 340 |

0 302 34 730 |

7000,00 |

|

Списаны израсходованные ГСМ |

0 401 20 272 0 109 ХХ 272 |

0 105 33 440 |

7000,00 |

|

Частично зачтен аванс в части полученного топлива по ТК |

0 302 34 830 |

0 206 34 660 |

7000,00 |

Законодательное обоснование

Действующие законодательные нормы:

- Порядок оприходования ГСМ — п. 5 и 6 ПБУ 5/0.

- О переходе прав собственности на топливо — ст. 223 ГК РФ и ст. 458 ГК РФ.

- Вычет по НДС — п. 1 ст. 172 НК РФ.

- Нормы расхода горюче-смазочных материалов — Распоряжение Минтранса РФ от 14.03.2008 № АМ-23-р.

- Необходимость документального подтверждения затрат на ГСМ — п. 1 ст. 9 закона № 402-ФЗ и п. 1 ст. 252 НК РФ.

Особенности для бюджетников закреплены в Приказе Минфина № 157н от 01.12.2010 (в ред. 31.03.2018), раздел «Учет материальных запасов».

Распространенные ошибки

Самая распространенная ошибка — это отражение топливных карт на синтетическом счете 71. Этот счет используется для расчетов по подотчетам, выданным работникам. Это в корне неверно, так как по факту денежные средства работнику не передаются.

Для учета ТК необходимо их поступление, перемещение и выбытие отражать на соответствующем забалансовом счете.

ВАЖНО! На забалансовых счетах проводки формируются простым методом, а не методом двойной записи. То есть отражается запись только по одному счету. В бюджетном учреждении — это запись по дебету счета 03. В коммерческой фирме — запись по дебету счета 006 «Бланки строгой отчетности».

Вторая ошибка: ТК вовсе не отражается в учете, так как получена бесплатно. Это аналогичное нарушение. Оформите поступление ТК на забалансовых счетах. Стоимость одной ТК укажите равной одному рублю.

Третья ошибка. на забаланс ТК приходуется по фактической стоимости. Не следует принимать на забаланс топливные карты по той цене, которая фактически уплачена поставщику или изготовителю. Оприходуйте БСО по 1 рублю за карту.

Учет пластиковых карточек на ГСМ

Цитата (ГАРАНТ):Прежде всего отметим, что специальный порядок учета топливных карт не утвержден. На практике специалистами предлагаются различные варианты учета. В частности, некоторые специалисты предлагают вести учет топливных карт с использованием счетов 10 «Материалы», 50 «Касса», субсчет 50-3 «Денежные документы», 71 «Расчеты с подотчетными лицами». Однако, по нашему мнению, использование данных счетов является несколько некорректным. Объясним почему.