Содержание

- Определение косвенного налога

- Что относят к косвенным налогам в России — список

- В чем разница прямых и косвенных налогов — отличия, примеры

- Преимущества и недостатки косвенных налогов

- С каких товаров не взимается косвенный налог

- Заключение от эксперта

- Прямые и косвенные налоги: примеры, таблица различий

- Особенности прямых и косвенных налогов

- Какие бывают прямые налоги

- Какие бывают косвенные налоги

- Обзор последних изменений по налогам, взносам и зарплате

- Прямые и косвенные налоги

- Виды налогов – прямые и косвенные

- Какие налоги относятся к прямым и косвенным (таблица)?

- Представление о прямых и косвенных налогах

- Налог на имущество, или Что причисляют к прямым налогам

- Примеры прямых налогов

- Что относят к косвенным налогам

- Таблица прямых и косвенных налогов

- Что такое косвенный налог

- Косвенные отчисления в бюджет

- Важные особенности добавочных сборов

- Виды косвенных налогов

- Соотношение прямых и косвенных налогов

- Заключение

- Какую функцию выполняют прямые налоги

- Отличие прямых налогов от косвенных

- Виды прямых налогов

- Что делает налог косвенным

- Отличие косвенных налогов от прямых

- Косвенные налоги в бухгалтерском учете

- Налоги прямые и косвенные: базовые понятия, классификация + Концепция инфляционного налога!

- Изучаем налоги прямые и косвенные по методике дедушки Сократа.

- Чем отличаются прямые налоги от косвенных, их плюсы и минусы!

- Виды налогов: прямые и косвенные. Какой лучше и почему?

- Идеальная налоговая система!

- Апология (не Сократа)

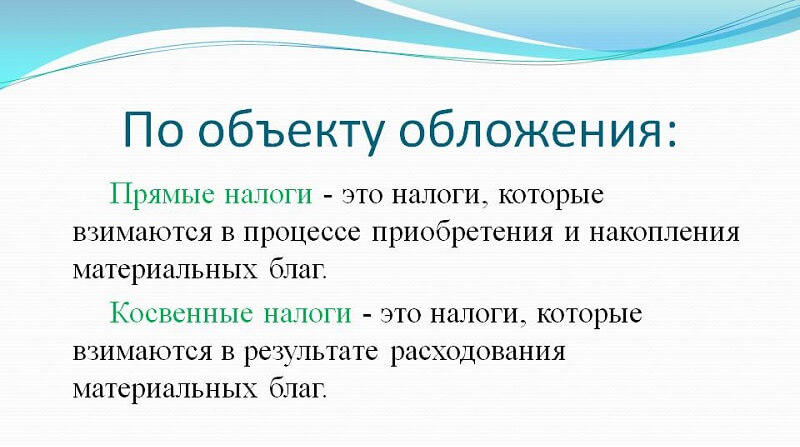

Налог взимается государственными органами с населения с целью финансового обеспечения деятельности государства. Обязательный платеж подразделяется на прямой и косвенный. Последний включается в стоимость товаров и услуг, в его качестве выступают акцизы и налоги на добавленную стоимость, сборы с реализации продуктов, услуг.

Определение косвенного налога

Что значит косвенный налог? Налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу. Основная их особенность состоит в том, что бремя выплат несет на себе конечный потребитель. Косвенные налоги обязательны для уплаты и условно легко собираются. Это объясняется тем, что они включены производителем в стоимостный показатель товаров и услуг.

Посмотреть, какие налоги относятся к прямым, а какие к косвенным можно в таблице прямых и косвенных налогов.

Косвенные налоги в РФ делятся на:

- индивидуальные: ими облагаются отдельная категория товаров, относящиеся к высокодоходным;

- общие: ими облагается вся продукция, за исключением некоторых товаров, относящихся к социально-значимым.

Обратите внимание: в ряде случаев рассматриваемый вид сборов можно переложить на приобретателей. Повышение цены товара из-за НДС, взимаемого с продаж, может привести сокращению покупательского спроса. Для того чтобы сбыть товары, продавец вынужден снизить стоимость, но его никто не освобождает от выплат. И в этой ситуации, косвенный приобретает схожие черты с прямым сбором.

Чистые косвенные налоги – это сборы, уплачиваемые в российский бюджет за вычетом субсидий и льгот, положенных определенным юридическим лицам по отдельным направлениям их деятельности.

Что относят к косвенным налогам в России — список

Спикер — Елена Минина, Старший научный сотрудник Лаборатории развития налоговой системы Института прикладных экономических исследований РАНХиГС.

Все налоги делятся на прямые и косвенные, третьего не дано. Косвенные налоги — налоги на товары, работы и услуги и операции с ними, наиболее известными из них являются налог на добавленную стоимость (НДС) и акцизы. Прямые налоги — налоги на доходы и имущество, наиболее известные из них налог на прибыль и налог на имущество.

Косвенные налоги фактически взимаются не с производителя, а конечного потребителя, включаясь в стоимость товара, работы или услуги, однако возможность перенесения налогового бремени на потребителя зависит от эластичности спроса.

В России все налоги кодифицированы, т.е. все они определены в Налоговом Кодексе РФ, в отдельных его главах. Так НДС посвящена глава 21 НК РФ, акцизам – 22 НК РФ, а государственной пошлине – 25.3 НК РФ. В доступной форме о налогах, которые подлежат уплате налогоплательщиками, можно посмотреть на сайте Федеральной налоговой службы www.nalog.ru. Перечень косвенных налогов ниже.

НДС — Налог на добавленную стоимость

К косвенным налогам относится НДС. Этот показатель играет большую роль в прибыли продавца. Добавочная стоимость подлежит обложению налогами. НДС – вид косвенного налога, взимаемого с покупателя. На его долю приходится 40% бюджета. Это превышает процентные показатели в формировании казны при поступлении от прямых сборов. Уплата НДС производится по каждой сделке, не имеет значения количество посредников, через которых шла продукция. НДС платит конечный потребитель. Его платят все граждане, субъекты бизнеса. НДС имеет ставки, которые различаются в зависимости от того, какая продукция реализуется. Ставки разные: от 20% до 0%.

Особенностью НДС является тот факт, что налогом облагается не вся стоимость произведенного товара, работы или услуги, а только добавленная стоимость, которая возникла на конкретном этапе создания товара, работы или услуги. Это значит, что в бюджет платится разница между НДС, выставленным покупателям, и НДС, предъявленным продавцами. В случае, если разница получается отрицательной, НДС подлежит возврату из бюджета, что приводит к возникновению налоговых схем.

В соответствии со ст. 164 НК РФ в России применяются ставки 0%, 10% и 20%. Нулевая ставка НДС применяется, например, при экспорте. Ставка в 10% действует в отношении основных продовольственных товаров, товаров для детей, большинства периодических печатных изданий, ряда медицинских товаров, а также услуг по внутренним воздушным перевозкам пассажиров и багажа. В иных случаях налогообложение производится по ставке 20%. Отметим, что, например, в Казахстане, еще одной стране- члене Евразийского экономического союза (куда входит и Россия), пониженной ставки нет вообще, однако ставка НДС – всего 12%.

Когда НДС 0 процентов:

- экспорт продукции;

- пассажирские перевозки (некоторые виды);

- реализация произведенной продукции;

- оказание услуг в сфере ЖКХ.

Отметим, что несмотря на то, что как в России, так и в ЕС НДС есть, в США, например, данный налог отсутствует. Вместо него в США применяется налог с продаж, который также является косвенным налогом, но более простым по своей сути с точки зрения расчета налога, подлежащего уплате в бюджет.

Акциз

Примером косвенного налога выступает акциз. Акцизами в России в соответствии со ст. 181 НК РФ облагаются алкогольная и табачная продукция, этиловый спирт, легковые автомобили и мотоциклы (с мощностью двигателя свыше 112,5 кВт (150 л.с.)), автомобильный бензин, дизельное топливо и ряд иных товаров. Теоретически акцизами облагаются товары, наносящие вред здоровью (повышение их стоимости за счет акциза, должно стимулировать снижение потребления данных товаров), а также товары, приносящие повышенную прибыль. Ставки различают по подакцизным товарам, ставка может быть адвалорной (в процентах к стоимости), твердой (в абсолютной сумме), комбинированной (в абсолютной сумме плюс в процентах к стоимости).

Отметим, что исторически первыми были прямые налоги в силу того, что их было легче собирать в виду очевидности их наличия, что касается, например, непосредственно самой недвижимости или привязки налога к количеству труб или окон.

В чем разница прямых и косвенных налогов — отличия, примеры

Директор юридической службы «Единый центр защиты» Константин Бобров об отличиях прямых и косвенных налогов сообщает, что: «Косвенные налоги по факту уплачиваются потребителями, включаясь в стоимость товаров и услуг. Они не облагаются на конкретный объект, тогда как прямые устанавливаются в отношении определенного объекта (транспортные средства, недвижимое имущество, доходы). От них уклониться невозможно: потребитель, приобретая товар, уплачивает этот налог».

В чем различие прямых и косвенных налогов? НДС, акцизы, таможенные пошлины – это разновидности косвенного налогового сбора. От прямого они отличаются тем, что не зависят от дохода человека. Косвенные сборы платятся по умолчанию конечным потребителем, так как входят в стоимость товаров и услуг.

Важно: акциз не имеет единой ставки и устанавливается в индивидуальном порядке. То есть, акциз существует для каждой из групп одноименной продукции. Его ставка утверждается на один год, и далее – на 2 следующих за ним.

Например, налог на имущество относится к прямым, но не косвенным, как и прямой налог НДФЛ. Этот сбор обязан уплачивать в бюджет только тот человек, у которого в собственности находится имущество (налог на имущество) или есть доход — налог на доход физических лиц. Если имущества нет — платить налог не нужно. И этот же гражданин будет платить косвенный сбор при покупке товара в любом случае, от его личных данных размер налога и необходимость оплаты косвенного налога не зависит.

Отличия прямых и косвенных налогов можно отобразить в таблице.

| показатели | прямой | косвенный |

| кто платит | платит владелец имущества | конечный потребитель |

| связь с государством | прямая | опосредованная |

| облагаемый объект | имущество: движимое или недвижимое | услуга, товар, продаваемые |

| определяющие факторы размера ставки | размер полученной прибыли | услуга и товар |

| уровень открытости | человек или ЮЛ заранее знает, какую сумму ему нужно оплатить | закрытый характер, потребитель не знает, что в стоимость товара входит сбор |

| расчеты | сложные | простые |

| зависимость от факторов | да | нет |

Все косвенные сборы делят на 4 группы:

- Универсальные: надбавки, включаемые за несколькими исключениями в стоимость всех товаров и услуг. Например, НДС – косвенный, а не прямой налог.

- Индивидуальные: ими облагается отдельная продукция. Например, акциз, либо сбор, связанный с приобретением ювелирной продукции.

- Фискальные: уплата сбора за получение разрешительной документации. Например, за выдачу лицензий бизнесу.

- Таможенные пошлины: вывозные и ввозные пошлины. Они уплачиваются экспортерами и импортерами товаров. Они фактически включены в стоимость продукции.

Косвенным налогом является таможенная пошлина. Это платеж, уплачиваемый компанией и ИП, которые ввозят товары через границу. Для пошлины не предусмотрено наличия твердой ставки. Объем платежей прописан в соглашениях, которые заключаются между РФ и странами-импортерами. Расчеты происходят по декларации: ее формируют импортеры. Если предприниматель ввозит в РФ определенную продукцию, то декларация подается не позднее 15 дней со дня ввоза.

Важно: Если предприниматель осуществляет импорт товаров и услуг, ему необходимо написать и подать в налоговый орган заявление об уплате косвенных налогов. Документ станет подтверждением того, что бизнесмен занимается импортом, что актуально для вычета НДС при ввозе.

Итог: Какие налоги можно отнести к косвенным?

Это сборы, которые поступают в федеральную казну и создаются как надбавка за товар и услугу. Они реализуются продавцом. В его обязанность входит включение надбавки в продукцию или в часть платежа. Налог не присоединяется как доход к компании, реализующей продукцию, он направляется в бюджет государства. Продавец является посредником между государством и населением, которое платит косвенные, но не прямые налоги. Доход продавца не уменьшается, но и не становится больше. А государство получает пополнение бюджета за счет косвенных сборов.

Транспортный налог, земельный налог, подоходный налог относятся к прямым налогам, а не к косвенным.

Плательщиками сборов (формальными) выступают предприниматели. Фактическими – третьи лица, которые выступают конечными потребителями товаров, услуг и работ.

Преимущества и недостатки косвенных налогов

Преимущества:

- оперативность поступления в бюджет;

- стабильность;

- не требуется усиленного контроля над их поступлением в казну;

- увеличение доходов государства благодаря стабильному и своевременному поступлению косвенных сборов;

- для потребителя эти сборы удобны тем, что не требуют накопления денежных средств, у них отсутствует характер принуждения, потеря времени при оплате;

- сокрытый характер: граждане могут и не подозревать, что выплачивают сбор.

Недостатки:

- имеют фискальное значение;

- ограничивают доход предпринимателей, так как не всегда существует возможность повысить цену товаров пропорционально косвенному сбору, особенно при увеличении налога.

С каких товаров не взимается косвенный налог

Существует группа товаров, имеющая льготное обложение:

- товары для детей;

- пресса;

- лекарственные препараты;

- медицинские изделия.

Косвенный налог НДС не платят определенные субъекты предпринимательской деятельности. Это компании, выступающие экспортерами, оказывающие услуги по перевозке пассажиров, сфера ЖКХ. НДС не платят образовательные учреждения, научно-исследовательские, научные организации, учреждения культуры, медицинские организации.

Интересный факт: Примером сбора, который не является косвенным или прямым налогом можно назвать государственную пошлину. Это непрямые платежи в российскую казну. Государственная пошлина берется с пользователя за оказание правовых услуг. Пользователи обращаются в государственные органы, которые от имени государства оказывают им услуги. Выплачивается государственная пошлина не всегда, то есть сбор не является обязательным. Ее необходимо оплатить только в случае, если гражданину или организации нужно совершить определенное юридическое действие. Размер этого сбора имеет фиксированное значение.

Заключение от эксперта

Спикер — Ксения Филимонова, юрист департамента правового и налогового консалтинга «Прифинанс».

В широком смысле косвенные налоги представляют собой налоги на потребление, в отличие от прямых налогов, которые взимаются с доходов или имущества.

Налоговый кодекс России предусматривает два косвенных налога – налог на добавленную стоимость (НДС) и акцизы. Указанные налоги регулируются главами 21 и 22 части второй российского Налогового кодекса соответственно.

Обязанность по подаче налоговых деклараций по НДС/ акцизам, расчету налогов и перечислению налогов в бюджет лежит на организации-плательщике НДС/ акцизов. Однако фактически бремя по уплате косвенных налогов лежит на конечном потребителе, поскольку суммы НДС и акцизов закладываются в цену товаров (работ, услуг). В этом переложении налога и состоит основное отличие косвенных налогов от прямых.

Когда уплачивается НДС

НДС уплачивается при реализации товаров (работ, услуг) на территории России, при импорте товаров в Россию, а также при передаче товаров (работ, услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления. НДС называют «ступенчатым» налогом, так как НДС предъявляется на всех этапах производства и реализации.

Сумма налога добавляется к стоимости товара или стоимости затрат на производство. Для расчета сумм НДС, подлежащих уплате в бюджет, налогоплательщик вычитает «входной» НДС – налог, уже уплаченный поставщиком при приобретении товаров (работ, услуг), из НДС, исчисленного при реализации.

Базовая ставка НДС в 2019 году составляет 20% (для некоторых категорий товаров применяется пониженная ставка – 10%; для экспорта товаров и услуг из России установлена нулевая ставка НДС).

Особенности акцизов

Реализация подакцизных товаров (то есть алкогольных напитков, табачных изделий, легковых автомобилей, бензина и пр.) облагается акцизами. В отличие от НДС, акциз уплачивается производителем, импортером товара один раз и включается в стоимость реализуемого товара.

Интересный факт про акцизы на алкоголь

В заключение отметим, что в целом налогоплательщику сложнее оптимизировать косвенные налоги, так как они связаны с оборотом и не зависят от наличия или отсутствия у компании прибыли. К косвенным налогам не применяются налоговые льготы, которые предусмотрены для налога на прибыль организаций.

Для государства косвенные налоги более просты в администрировании. Поэтому существовало мнение, что в развивающихся странах доля поступлений от таких налогов выше, а в развитых – наоборот. Однако эта точка зрения не подтверждается практикой – во многих экономически развитых европейских странах доля поступлений от косвенных налогов весьма значительна, так как в этих странах высокий уровень потребления.

Прямые и косвенные налоги: примеры, таблица различий

Мы изучили судебную практику и разобрались, как соблюсти баланс между выгодой и риском. Наши рекомендации помогут вам избежать ошибок при обновлении учетной политики на 2019 год.

Таблица прямых и косвенных налоговскачать бесплатно

Особенности прямых и косвенных налогов

Поступления в бюджет могут быть от прямых налогов или от косвенных. Такое деление установлено в НК РФ ст.12. Отличаются они объектом налогообложения, тем, на чьи плечи в реальности ложится это бремя, и механизмом расчета.

- Прямые налоги – это отчисления в федеральный, региональный или местный бюджет с сумм, полученных в виде прибыли или приобретения. Например, если компания покупает земельный участок, то ей придется платить прямой земельный налог с этого приобретения;

- Косвенный налог – это перечисление в федеральный бюджет с накрутки на стоимость товара, работ, услуг. Яркий представитель косвенного сбора – НДС.

Еще одно важное отличие:

- Прямой налог платит напрямую сам налогоплательщик со своих доходов;

- Косвенный налог платит налогоплательщик, но фактически деньги берутся от потребителя (покупателя). То есть, перечисляет один, а плательщик на деле другой. Поэтому и называется этот платеж косвенным.

Чтобы выявить все отличия между этими платежами, заглянем в сравнительную таблицу.

|

Показатель |

Прямой налог |

Косвенный |

|---|---|---|

|

Объект налогообложения |

Прибыль, покупка, приобретение, доход |

Итоговая цена товара, работы или услуги |

|

Плательщик юридический |

Юрлицо, физлицо |

Юридические лица (продавцы, поставщики) |

|

Плательщик фактический |

Прямой, то есть компания, ИП или физлицо. Так как налог платится напрямую от получателя прибыли или приобретения. |

Косвенный, как правило это покупатели и потребители продукции, работ и услуг предлагаемой юриками и физиками. |

|

Контакт с бюджетом |

Прямой, плательщик платит сам |

Косвенный, платежи делаются через третьих лиц: организации и бизнесмены. |

|

Что влияет на размер отчисления |

Сумма прибыли, стоимость имущества, система налогообложения, финансовое положение фирмы, льготы и пр. |

Цена на товар, работу, услугу и ставка |

|

Есть ли связь с финансовой стороной компании |

Прямая |

Нет |

|

Форма расчета |

Сложная, проходит в несколько этапов |

Простая, как правило это проценты от итоговой цены |

|

Прозрачность |

Положительная. Так как плательщик знает, из чего сложился налог |

Отрицательная, плательщик не в курсе из чего складывалась цена, а значит не может оценить обоснованность уплаченных денег |

|

Для кого приоритетней |

Населению, так как этот вид более прозрачный и происходит без участия третьих лиц |

Государству, так как дает быстрое поступление средств в бюджет, возможность регулировать потребление, не так прозрачны, так как задействованы третьи лица |

В мире существует несколько систем взаимоотношений между видами налогов. Принятие одной из них, зависит от экономического состояния государства, платежеспособности граждан, их культуры, скорости потребления.

Для Российского государства характерно применение латиноамериканской системы с вкраплениями из евроконтинентальной. Косвенные сборы превалируют у нас над прямыми.

Какие бывают прямые налоги

С прямыми налогами знакомы все юрлица нашей страны, даже льготники. Потому что ЕНВД, УСН – это тоже все прямые отчисления. Охарактеризуем наиболее распространенные прямые выплаты в бюджет:

- НДФЛ (в народе просто подоходный) – уплачивается работодателями за сотрудников и физиками за себя. Базой служит любой налогооблагаемый доход. Основная ставка – 13%, в особых случаях может быть от 15 до 35%;

- Налог на прибыль – плательщики юрлица. Они отчисляют от своей фактической прибыли. Ставка налога основная 20%, из нее 17% идет в бюджет региона, а 3 % в счет федеральной казны. Регионы могут понижать ставку до 12,5%. Есть еще особые ставки 0, 2, 13.5, 15 и 30 процентов. Они предназначены для отдельных категорий предприятий;

- Налог на имущество, в это понятие сюда включается: на недвижимость, земельный, транспортный, наследственный. Плательщиками могут быть и организации и физические лица. Объектом налогообложения является само имущество: кадастровая цена земли, цена и мощность машины и т.д. Деньги поступают в региональный и местный бюджет;

- Страховые взносы – это социальный налог, который платят работодатели, исходя из заработков своих работников. Средства поступают в Пенсионный фонд, Соцстрах, Медстрах. В дальнейшем они расходуются на пособия по больничному листу, пенсии, медобслуживание и иные социальные выплаты.

Какие бывают косвенные налоги

Косвенный налог тем интересен, что платят его юрлица, а средства поступают из кошельков потребителей. Например, при каждой трате в супермаркете, мы отдаем деньги и на уплату налога на добавленную стоимость. Это самое ходовое косвенное отчисление.

- НДС – ставка 20%, льготные 10% и 0%. Он увеличивает окончательную цену реализуемого товара, работы, услуги. Берется на всех стадиях прохода товара от производителя к покупателю. Плательщик – юридическое лицо. А для избегания двойных платежей, НК РФ предусматривает процедуру вычета НДС при правильно оформленной сделке;

- Акцизы – этот вид налога накладывается на товары, пользующиеся большим спросом, либо вредящие здоровью человека (табак, алкоголь). Это относится и к отечественным, и к импортным товарам. Акциз увеличивает цену продукции, платится юридическими лицами;

- Таможенная пошлина – обкладываются ввозимые на территорию РФ товары. Пошлина также поднимает конечную стоимость продукции.

Таблица прямых и косвенных налогов

|

Субъект налогообложения |

Прямые налоги |

Косвенные |

|---|---|---|

|

Физлицо |

|

|

|

Юридические лица |

|

|

Важно! Инспекторы стремятся перенести как можно больше расходов из косвенных в прямые и доначислить налог на прибыль. Ревизоры пользуются тем, что в кодексе нет четкого алгоритма, как делить расходы. Компаниям же выгоднее максимум затрат считать косвенными. Но тогда возрастает риск доначислений.

Редакция «Российского налогового курьера» изучила судебную практику и разобралась, как соблюсти баланс между выгодой и риском. Читайте подробнее в статье «Частые ошибки при распределении затрат на прямые и косвенные»

Читать статью про частые ошибки при распределении затрат

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Прямые и косвенные налоги

Можно по-разному сгруппировать и классифицировать налоги для их определения. Но чаще всего их делят на прямые и косвенные налоги.

Виды налогов – прямые и косвенные

Прямые и косвенные налоги – это официальная законодательная классификация. Определения можно найти в Налоговом кодексе России в статье 12.

Прямыми налогами считаются те, которые налогоплательщики напрямую платят в казну. В общем, это имущественные налоги и платы за прибыль. Эти налоги обязаны платить все, кто владеет объектами налогообложения или получает прибыль. Этот вид – потомок ранней формы налогообложения, классический образец. Характерная особенность прямого налога – сложная схема расчета.

Косвенные налоги – это налоги на какие-либо товары или услуги. Платить их нужно производителям товаров и поставщикам услуг. Но эти налоговые затраты входят в итоговую стоимость продуктов. В итоге за них платит покупатель, и поэтому является косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой, для влияния на покупателей. С помощью них можно регулировать спрос населения и в целом влиять на потребление. Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

В разных странах по-разному формируется соотношение этих двух видов налогообложения. В США, Австралии, Великобритании прямые налоги преобладают. Но подоходный налог в этом случае довольно велик.

Существует евроконтинентальная модель, применяемая, например, в Германии. Тут население делает большие социальные взносы, а прямые налоги находятся в меньшинстве. Кроме Германии, такая налоговая модель распространена в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов, потому что в странах очень высокая инфляция.

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

Прямые налоги

Прямые налоги более честные с точки зрения рядового гражданина. Однако их сложнее собирать и высчитывать. Но в отношениях между государством и налогоплательщиком нет третьих лиц, как в случае с косвенными налогами.

Примеры основных разновидностей прямых налогов мы указали в таблице.

|

НАИМЕНОВАНИЕ |

ОПИСАНИЕ |

|

Подоходный налог |

Налог на доходы населения. Платить должны, в том числе, и иностранные граждане. Вносить деньги нужно в конце года. Диапазон ставки: от 12 до 45 процентов. Социальные выплаты (пенсии, пособия и т.д.) налогом не облагаются. |

|

Налог на прибыль |

Физические лица платят подоходный налог из полученных доходов, а юридические лица платят налог на прибыль предприятия. Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов. |

|

Имущественные налоги |

Это налог на земельные участки, на недвижимость, наследство – на любое имущество. Часто люди путаются: налог на имущество – прямой или косвенный? Ответ – это самый характерный пример прямого налога. |

|

Социальные выплаты |

Деньги, которые работодатель высчитывает в пользу социальных фондов (например, пенсионного). |

Косвенные налоги

Многие люди считают, что они платят в основном только подоходный налог, если имеют один официальный источник доходов. Но не все так просто. Каждый день, расплачиваясь в магазине, покупатель становится клиентом магазина, а заодно и налоговой.

Разновидности косвенных налогов:

- налог на добавленную стоимость. Налог платится производителем на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции. И заплатить за данный налог придется покупателю. НДС существует не так долго, как другие налоги. Его ввели во Франции в середине прошлого столетия, а затем все европейские государства переняли инициативу французов.

- индивидуальный налог, или акцизы. НДС нужно платить всем производителям, этот налог не зависит от вида деятельности. Акцизы вводятся в основном на очень популярные товары, на сверхприбыль. Рядовому человеку от этого легче не становится. Акцизы тоже входят в стоимость товара. Причем в России акцизами облагаются не только товары внутреннего рынка, но и импортные.

- выплаты за государственные услуги. Имеется в виду плата за получение лицензии в налоговой государственного образца. Или выплаты за оформление других необходимых для работы документов.

- таможенные пошлины – налоги на внешнюю торговлю.

Главный плюс косвенных налогов с точки зрения государства – это относительная легкость их сборов и меньший процент уклонения от налогов. Действительно, производителю нет смысла уклоняться от уплаты. А покупателю придется поневоле стать плательщиком. Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 10 8 373 просмотра Подпишитесь на Bankiros.ru

Какие налоги относятся к прямым и косвенным (таблица)?

Представление о прямых и косвенных налогах

Налог на имущество, или Что причисляют к прямым налогам

Примеры прямых налогов

Что относят к косвенным налогам

Таблица прямых и косвенных налогов

Итоги

Представление о прямых и косвенных налогах

Взимаемые с налогоплательщиков налоги можно разделить на следующие виды:

- по месту поступления (ст. 12 НК РФ):

- федеральные (п. 2);

- региональные (п. 3);

- местные (п. 4);

Подробнее см. в этой статье.

- по применимости:

- общие;

- специальные;

- по изъятию средств (методу взимания):

- прямые;

- косвенные;

- по субъектам взимания:

- с физических лиц;

- с юридических лиц.

Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов. Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления. Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение.

Косвенными налогами облагаются товары и услуги. В стоимость вводят либо весь налог, либо его часть. Продающий товары или услуги собственник получает эти суммы налога, которые затем возмещает государству. Тем самым косвенные налоги практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления. Косвенные налоги связаны с потреблением товаров или услуг.

Прямые налоги легче рассчитывать и контролировать (в отличие от косвенных). При этом косвенные налоги позволяют гибко распределять налоговую нагрузку.

Налог на имущество, или Что причисляют к прямым налогам

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий для работы организаций по направлениям деятельности, требующих поддержки государства. Они же могут создать и неблагоприятные условия для областей экономики, развитие которых для государства неприемлемо.

К прямым налогам относятся:

- для физических лиц:

- НДФЛ;

- на имущество;

- на автотранспорт;

- на земельный участок;

- для юридических лиц:

- НДФЛ с сотрудников;

- на прибыль;

- на имущество;

- на транспорт;

- на участок земли;

- на добычу полезных ископаемых;

- на игорный бизнес;

- на водные ресурсы.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте .

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2019–2020 годы составляет 20%.

Как рассчитывается прибыль до налогообложения (формула), узнайте .

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте .

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. .

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2020 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

О ставках акциза на горючее узнайте .

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

|

Вид налога |

Наименование налога |

Бюджеты |

||

|

федеральный |

региональный |

местный |

||

|

Прямые налоги |

Для физических лиц |

|||

|

НДФЛ |

||||

|

Налог на имущество |

||||

|

Транспортный налог |

||||

|

Земельный налог |

||||

|

Водный налог |

||||

|

Для юридических лиц |

||||

|

Налог на прибыль |

||||

|

НДФЛ с работников |

||||

|

Налог на имущество |

||||

|

Транспортный налог |

||||

|

Земельный налог |

||||

|

НДПИ |

||||

|

Налог на игорный бизнес |

||||

|

Водный налог |

||||

|

Торговый сбор |

||||

|

Косвенные налоги |

НДС |

|||

|

Акциз |

||||

Что такое косвенный налог

Что относится к прямым сборам

Прямые налоги разделяются по категориям для физических и юридических лиц. Так, для первой категории граждан налогами облагаются:

недвижимое имущество (земельные участки, квартиры, частные дома, иные постройки);

- движимое имущество (легковой и грузовой транспорт);

- водные ресурсы (озера и пруды, являющееся частной собственностью);

- источники прибыли (заработная плата, премии, торговля на рынке ценных бумаг и иные источники доходов).

Юридические лица вынуждены платить прямые налоги за недвижимость, имущество, транспорт, полезные ископаемые, а также еще за две группы денежных поступлений:

- доходы предприятия (налог взимается со всех юридических лиц, ведущих прибыльный бизнес);

- игорный бизнес (любые букмекерские конторы, казино, тотализаторы и иные игорные заведения подлежат обязательному налогообложению, при этом размер отчислений зависит от размера прибыли).

Косвенные отчисления в бюджет

Косвенные налоги – это обязательные отчисления, взимаемые с прибыли от продажи товаров и услуг. Главная особенность непрямого налога (который также может именоваться добавочным) заключается в том, что он изначально включается в итоговую стоимость. Таким образом, приобретая товар или услугу, покупатель оплачивает, в том числе, и сумму отчислений, которые будут направлены продавцом в бюджет государства.

ВАЖНО! По мнению многих экспертов, прямые налоги приносят в казну страны гораздо меньший доход по сравнению с косвенными отчислениями. Поэтому добавочные налоги являются важной составляющей национальной экономики.

В итоге на вопрос «что значит косвенный налог простыми словами?» можно ответить, что это дополнительная наценка на товар, устанавливаемая продавцом с целью дальнейшего отчисления в государственный бюджет.

Важные особенности добавочных сборов

Итак, мы определили, что значит косвенный налог. Но есть ли у него свои особенности, отличающие его от прямых финансовых обязательств перед государством? К числу таких характеристик можно отнести:

- оперативность перечисления в государственный бюджет (сумма налога оказывается на счете ФНС в максимально короткие сроки после реализации товара или услуги);

- высокая доходность для бюджета, так как косвенными налогами облагается большинство товаров и услуг в Российской Федерации;

- простой расчет, базирующийся на нескольких основных формулах;

- закрытые выплаты (большинство потребителей даже не задумываются о том, что при покупке товаров они вносят определенный доход в государственную казну);

- участие посредника при передаче налога (таким связующим звеном между покупателем и государством является продавец товара).

Виды косвенных налогов

Многих россиян интересует, что относится к косвенным налогам. На сегодняшний день принято выделять несколько основных видов непрямых отчислений в бюджет:

- НДС;

- акцизы;

- государственные и таможенные пошлины.

НДС

Самый распространенный косвенный налог на товары и услуги в России – это НДС (налог на добавленную стоимость). Данное налоговое обязательство устанавливается практически на все виды товаров, услуг или работ, реализуемых на территории Российской Федерации. Также НДС применяется в случае ввоза товаров из-за рубежа.

Налог на добавленную стоимость является одним из самых важных и играет особую роль в формировании государственной казны. Согласно данным статистики, доходы от НДС составляют до 40% поступлений в бюджет страны.

ВАЖНО! Платить НДС должен каждый субъект российского бизнеса, реализующий товары или услуги с добавленной стоимостью.

В зависимости от того, сколько стадий пройдет товар на пути к потребителю, столько раз при его приобретении будет взиматься налог на добавленную стоимость. Например, владелец оптового склада — ИП Сергеев – закупает постельное белье у производителя – ИП Васильева. После этого Сергеев перепродает комплекты белья ИП Кузнецову, имеющему свой розничный магазин. И только в данном магазине товар попадает в руки к конечному потребителю. При этом каждый из предпринимателей должен оплатить НДС, сумма которого будет включена в стоимость товара, продаваемого следующему участнику данной цепочки с определенной денежной надбавкой.

Налогом на добавленную стоимость облагаются практически все товары и услуги. Однако, согласно статье 149 НК РФ, данный налог не взимается со следующих товаров и услуг:

- отдельных товаров медицинского назначения, услуг по медицинскому уходу за нетрудоспособными гражданами;

- при предоставлении помещений в аренду иностранным организациям;

- услуг, предоставляемых организациями по дошкольному воспитанию детей;

- городских пассажирских перевозок;

- ритуальных услуг.

ВАЖНО! Полный перечень товаров и услуг, которые не облагаются НДС, представлены в подпунктах 1-34 п.2 статьи 149 Налогового кодекса Российской Федерации.

Для всех остальных категорий на сегодняшний день могут быть установлены три значения НДС:

- 0% — для льготных категорий, к числу которых относятся экспортные операции, международные перевозки, транспортировка нефти и газа, космическая отрасль;

- 10% — для определенного рода продукции (в том числе, продуктов питания, товаров для детей, медикаментов, периодической печати, авиаперевозок);

- 20% — для всех остальных товаров и услуг.

Отметим, что до 1 января 2019 года базовая ставка налога на добавленную стоимость составляла 18%, но затем была повышена на 2%. Таким образом, большинство продукции в России облагается налогом в размере 20% от стоимости.

Акцизы

Еще одним косвенным налогом является акциз, который распространяется на ограниченные наименования продукции. Так, акцизы входят в цену:

- автомобильного топлива (бензина и дизеля);

- природного газа;

- алкогольной продукции;

- табачных изделий;

- этилового спирта;

- спиртосодержащей продукции;

- легковых автомобилей;

- мотоциклов.

В России на данный момент не существует единой ставки по акцизам, значение данного налога во всех случаях устанавливается индивидуально для каждой группы продукции.

ВАЖНО! Значения акциз утверждаются на текущий календарный год, а также еще на 24 последующих месяца.

Таможенные сборы

При ответе на вопрос «какой налог является косвенным?», нельзя забывать и про таможенные сборы. Данный вид налогообложения предусмотрен для индивидуальных предпринимателей и компаний, ввозящих товары на территорию России из зарубежных стран. Для таможенных сборов не существует единой тарифной ставки: объем платежей в бюджет страны в данном случае зависит от условий действующих международных соглашений, заключенных между Российской Федерацией и другими странами. Основанием для вычета налога становятся декларации, заполненные импортерами.

ВАЖНО! При ввозе товара из-за рубежа предприниматель обязан подать налоговую декларацию в течение 15 дней с того момента, когда продукция была перевезена через границу.

Государственные пошлины

Государственные пошлины – еще один ответ на вопрос «что такое косвенный налог?». Данный вид сборов также относится к непрямым отчислениям в бюджет страны. Госпошлины взимаются за оказание определенных юридических услуг, предоставляемых государственными органами. Данные платежи используются только в тот момент, когда потребителю нужно воспользоваться услугами, предоставляемыми государством. Например, оформить паспорт, поставить машину на учет в ГИБДД, официально зарегистрировать брачный союз и т.д. Поэтому отнести такой вид сборов к прямым налогам не получится.

Соотношение прямых и косвенных налогов

Непрямые налоги являются лишь частью доходов государственной казны. В целом же бюджет формируют все виды обязательных отчислений со стороны граждан. Разные возможности сочетания прямых и косвенных налогов позволяют формировать несколько моделей налогообложения, которые существуют в разных странах мира:

- Англосаксонская модель. Для данной системы характерен небольшой объем косвенных налогов. В первую очередь модель направлена на прямое налогообложение физических лиц. Так, например, в США 44% поступлений в национальный бюджет составляют подоходные налоги. Такая же система характерна для Австралии, Великобритании, Канады и многих других стран мира.

- Евроконтинентальная модель отличается высоким размером отчислений на нужды социального страхования. Также для данной системы характерен высокий уровень поступлений от уплаты непрямых налогов.

- Латиноамериканская модель ориентируется на большой процент бюджетных доходов от непрямых налогов. Налоговые отчисления возрастают по мере роста цен, связанного с инфляцией, что позволяет в определенной мере защитить государственный бюджет.

- Модели смешанного типа характерны для многих государств. Такие схемы применяются для диверсификации структуры доходов, нивелируя влияние отдельных типов налогообложения. Главная задача данной модели заключается в том, чтобы сделать прямые налоги основными источниками поступлений, но с преобладанием доли сборов со стороны бизнеса, а не от подоходного налога.

Эксперты в области экономики считают, что налоговая система, существующая на сегодняшний день в Российской Федерации, является наиболее близкой к латиноамериканской модели. Также в российской схеме присутствуют элементы евроконтинентальной модели налогообложения.

Поступления налогов со стороны бизнеса и предпринимателей на сегодняшний день в России составляют порядка 70%.

Заключение

Косвенные налоги составляют существенную часть государственного бюджета Российской Федерации. При этом большинство реальных плательщиков данных сборов даже не задумываются, что практически каждый день они вносят определенную сумму в бюджет страны. Все дело в том, что косвенные налоги включаются продавцом в конечную стоимость товаров или услуг, поэтому налог становится незаметным для покупателя, но крайне важным для российской

Прямые налоги физические и юридические лица платят с дохода и принадлежащего им имущества. Кроме того, такие налоги платят те, кто занимаются определенным видом деятельности — так устроен, например, налог на игорный бизнес или добычу полезных ископаемых.

Владелец имущества или получатель дохода обычно должен сам платить такие налоги. И чем больше доход или стоимость имущества в собственности, тем выше налоги.

Какую функцию выполняют прямые налоги

Прямые налоги не только позволяют государству собирать деньги с тех, у кого они есть. Они выполняют и другие функции:

- Пополнять федеральный бюджет. Например, доходы российского бюджета на 2019 год — около 20 трлн рублей, из них 6 трлн — это налог на добычу полезных ископаемых, а 1 трлн — налог на прибыль.

- Пополнять региональные бюджеты: например, только налог на прибыль и НДФЛ составляют три четверти от всех доходов бюджета Москвы.

- Контролировать работу бизнеса и проверять, правильно ли перечислены налоги и как работают компании в целом.

- Бороться с социальным неравенством. Те компании или граждане, которые много зарабатывают или владеют большим количеством имущества, платят больше денег. Эти деньги государство потом может потратить на выплаты и пособия нуждающимся.

Отличие прямых налогов от косвенных

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания или гражданин платят из своих денег. Например, человек, который сдает квартиру, сам заплатит 13% НДФЛ; автовладелец — транспортный налог; предприятие — налог на прибыль.

Косвенный налог, например НДС или акциз, перечисляет государству продавец товара или услуги, но, так как налог включен в конечную цену продукта, фактически эти деньги платит покупатель.

Соотношение прямых и косвенных налогов. В разных государствах количество прямых и косвенных налогов соотносится между собой по-разному. Например, в США или Великобритании, где частный бизнес играет заметную роль в экономике, большая часть доходов бюджета приходится на прямые налоги. В странах Латинской Америки и Африки — на косвенные, так как здесь часто происходят финансовые кризисы, и надо синхронизировать сбор налогов с ростом цен.

Российская экономика ближе к латиноамериканской модели: косвенные налоги составляют чуть меньше половины доходов госбюджета, на прямые приходится около трети, остальное — доходы от экспорта энергоносителей.

Виды прямых налогов

Все косвенные налоги зачисляются напрямую в федеральный бюджет. Прямые налоги поступают и в федеральный, и в региональный, и в местные муниципальные бюджеты.

Например, весь собранный налог на добычу полезных ископаемых станет доходом федерального бюджета, транспортный налог — регионального, а земельный — муниципального. А налог на доходы физических лиц разделят между собой регион и муниципалитет, причем большая часть денег попадет на региональный уровень.

В налоговом кодексе налоги делятся на федеральные, региональные и местные. Но эта классификация не привязана к тому, в какой именно бюджет попадают деньги.

Федеральные налоги обязательны на всей территории страны, а их размер и порядок сбора везде одинаковый: например, основная ставка налога на доходы физлиц равна 13%. К федеральным прямым налогам помимо НДФЛ относятся налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья, а также сборы от предпринимателей, которые работают по упрощенной системе налогообложения.

Региональные налоги — ставки, сроки уплаты, льготы для налогоплательщиков — могут отличаться в разных субъектах. Например, ставка транспортного налога на легковой автомобиль мощностью до 100 л.с. в Москве — 12 Р за одну л.с., а в Башкортостане — 25 Р. Какими будут налоги, решают власти на местах. К региональным налогам относятся транспортный налог, налог на игорный бизнес и налог на имущество организаций, а еще сборы от предпринимателей, работающих по патентной системе и налоги на профессиональный доход.

Местные налоги — налоги, которые обязательны к уплате на территории отдельных муниципальных образований. Так же, как и в случае с региональными налогами, величина и сроки уплаты местных налогов могут отличаться в разных муниципалитетах. К местным налогам относятся земельный налог, налог на имущество физлиц и единый налог на вмененный доход.

Налог на доходы физических лиц, еще его называют подоходным налогом, рассчитывается как процент, полученный от дохода:

- 13% — основная ставка, которую применяют в том числе для доходов, полученных от репетиторства, продажи или сдачи в аренду недвижимости, дивидендов и выигрышей в лотерею больше 4000 Р.

- 35% — для выигрышей в рекламные лотереи более 4000 Р, а также от экономии на беспроцентных займах или займах со ставкой меньше ⅔ от ключевой ставки. Такие выгодные ссуды часто выдают работодатели. Получается, что тот, кто берет заем — экономит за счет низких процентов. С этой экономии надо заплатить НДФЛ. Выгоду считают как разницу между ключевой ставкой Центробанка и процентом, под который дали ссуду.

- 15% — для нерезидентов по дивидендам российских компаний.

- 30% — для нерезидентов.

Часть доходов не облагается НДФЛ. Например, этот налог не платят с пенсий, социальных пособий и компенсаций, алиментов, грантов, с дохода от продажи продукции с личных подсобных хозяйств.

НДФЛ можно вернуть, если деньги пошли на покупку или строительство жилья, лечение, образование или хранились три года на индивидуальном инвестиционном счете. Это называется налоговым вычетом.

Налог на прибыль — аналог подоходного налога, но платят его организации. Прибыль, которую облагают налогом, рассчитывают как доходы минус расходы предприятия. Все расходы надо обосновать документами. Затраты, которые государство не признает расходами, перечислены в статье 270 налогового кодекса.

Базовая ставка налога на прибыль в России составляет 20%. Из них 3% уходит в федеральный бюджет, а 17% — в региональный. Раньше налоговый кодекс разрешал снижать региональную ставку налога на прибыль для отдельных категорий организаций до 12,5%, но теперь этого делать нельзя — правда, ставки, которые снизили до 1 января 2018 года, продолжают действовать.

Налог на имущество организаций — региональный налог, ставку которого устанавливает каждый субъект федерации. При этом в налоговом кодексе установлена верхняя граница — 2,2%. Организации платят налог на имущество только с недвижимости. Для этого учитывают кадастровую или балансовую стоимость — в зависимости от региона и вида объекта. Земельные участки таким налогом не облагаются, движимое имущество с 2019 года — тоже.

Налог на имущество физических лиц — местный налог. Ставки на него устанавливают муниципалитеты. Но налоговый кодекс устанавливает пределы ставок, которые зависят от инвентаризационной стоимости имущества.

Налог на имущество платят владельцы недвижимости — жилых домов, квартир, комнат, дач, гаражей и т.п.

Государство освобождает от уплаты налога на имущество льготные категории граждан — инвалидов 1 и 2 групп, героев России, чернобыльцев, военных пенсионеров и т.д. Обо всех льготниках можно прочитать в статье 407 налогового кодекса. Кроме того, муниципалитеты могут устанавливать свои льготы по этому налогу.

Земельный налог — местный налог, который платят собственники земельных участков — и юридические, и физические лица. Участки, которые входят в состав общего имущества в многоквартирном доме, земельным налогом не облагают.

Ставки по этому налогу устанавливают муниципалитеты. При этом ставка не может превышать 1,5% от кадастровой стоимости земли, а для земель сельхозназначения, занятых жилыми домами или коммунальной инфраструктурой, а также дачными и садовыми участками — 0,3%.

Транспортный налог относится к региональным. Ставки по нему, срок уплаты и льготы устанавливают законодательные собрания регионов. Налогом облагаются автомобили, мотоциклы, а также воздушные и водные транспортные средства — например, моторные лодки и гидроциклы. Налоговые ставки на автомобили зависят от мощности двигателя.

Водный налог платят и физические и юридические лица за пользование водными объектами. Налог рассчитывается по-разному, в зависимости от того, с какой целью используется водоем:

- Если предприятие берет воду для своих нужд, налог будет зависеть от выкачанного объема воды за определенный период времени.

- При использовании акватории, например для организации пляжа — от площади используемого водного пространства.

- Для получения электроэнергии на гидроэлектростанциях налог рассчитают в зависимости от количества произведенной энергии.

- При сплаве леса налог зависит от объема древесины и расстояния, на которое ее транспортировали.

Ставки налога устанавливают отдельно для разных морей, рек, озер и других водоемов в зависимости от экономического района страны.

Налог на игорный бизнес — региональный налог. Его платят не только казино и залы с игровыми автоматами, но и букмекерские конторы. Ставки определяют сами регионы, но налоговый кодекс устанавливает ограничения. Например, за один пункт приема ставок букмекерской конторы — от 10 до 14 тысяч рублей.

Букмекеры имеют право работать во всех регионах России, а казино и игровые залы — только в шести специальных зонах, которые расположены в Приморском, Алтайском и Краснодарском крае, Калининградской области, Ростовской области и Крыму.

Налог на добычу полезных ископаемых относится к федеральным налогам, которые платят организации, занимающиеся разработкой недр. При этом налогом не облагается добыча подземных вод и метана из угольных пластов. Виды полезных ископаемых, добыча которых облагается налогом, есть в статье 337 налогового кодекса.

Ставки этого налога бывают двух видов: твердые — конкретная сумма на определенный объем добытых полезных ископаемых, и адвалорные — процент от стоимости добытого.

Твердые ставки применяются для нефти, газа, газового конденсата и угля. Например, при добыче нефти налог составляет 919 Р за тонну, газа — 35 Р за 1 тысячу кубометров.

Для всех остальных ископаемых применяются адвалорные ставки, которые зависят от вида полезных ископаемых. Например, добыча калийных солей облагается по ставке 3,8%, торфа — 4%, 4,8% — железной руды.

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Что делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

Бизнес, который производит товар или услугу, а также перепродает что-либо, включает в свою цену продукта некую маржу — добавленную стоимость. НДС — налог на эту добавленную стоимость. Но платит его покупатель.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

НДС делится на исходящий — тот, который продавец выставляет покупателю и получает от него. Еще есть входящий НДС — тот, который сами продавцы платят своим поставщикам, когда закупают у них товар или услуги. Входящий НДС при правильно оформленных документах принимают к вычету — уменьшают на него сумму исходящего НДС. В бюджет нужно заплатить только разницу, то есть налог не со всей суммы выручки, а только с добавленной стоимости конкретного товара или услуги.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 рублей. В этой сумме 5000 рублей — цена товара, а еще 1000 рублей — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 рублей. В документах эта сумма разделена на цену товара без НДС — 7500 рублей — и сумму НДС — 1500 рублей. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 рублей, а разницу:

1500 − 1000 = 500 Р.

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги. Гражданам, в свою очередь, не надо откладывать деньги, чтобы заплатить налог в какую-то конкретную дату, — в отличие от прямого налога, например на имущество или доходы.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

Налоги прямые и косвенные: базовые понятия, классификация + Концепция инфляционного налога!

Доброго времени суток, дорогие друзья! С вами снова Влад Новиков, и сегодня мы поговорим про налоги прямые и косвенные. Думаю, эта информация будет весьма полезна тем, кто занимается коммерческой деятельностью или только планирует начать свой собственный бизнес.

С данной статьи вы узнаете:

— базовые понятия, касающиеся налогообложения;

— принципы классификации налогов;

— какая разница между прямыми и косвенными налогами (плюсы и минусы);

— также вы узнаете про идеальную систему налогообложения!

Но вначале давайте вкратце разберем, что же такое прямые и косвенные налоги, дабы иметь некий базис, от которого можно отталкиваться в дальнейших суждениях.

Если говорить простыми словами то прямые налоги – это отчисление в пользу государства, которые налогоплательщик платит из своего кармана.

Следовательно, косвенные налоги – это платежи, финансовая ноша от которых перекладывается с налогоплательщика на его клиентов посредством включения таких налогов в стоимость услуг и/или товаров. Простой пример – это акциз на табачные изделия. Деньги берутся с кармана покупателя, но платеж в государственный бюджет делает продавец.

Изучаем налоги прямые и косвенные по методике дедушки Сократа.

Методику, по которой мы будем изучать налоги прямые и косвенные, позаимствована у первого из рода философов – великого Сократа.

Сократ – это ионийский (древнегреческий) мудрец, живший в Афинах с 469 года до н. е., по 399 год до н. е., который заложил фундамент для всей современной научной системы познания. Заменив мистический подход изучения всего и вся рационализмом.

Согласно концепции познания величайшего из мудрецов, процесс изучения и передачи информации делится на несколько этапов:

Во-первых, — нужно определиться говорят ли участники процесса на одном языке. Имеется в виду, тождественны ли определения и понятия, которыми оперируют люди, говоря об одном и том же.

Во-вторых, — нужно разделить изучаемый объект(ы) на составляющие и рассмотреть его достоинства и недостатки, чтобы понять что он из себя представляет.

В-третьих, — необходимо систематизировать изученное знание и сделать выводы, дабы понять степень полезности объекта, если такова имеется.

Как-как вы говорите это называется? (базовые понятия).

Приступим к первому этапу – дадим определения основным понятиям, которые используются при рассуждениях о налогах, чтобы убедится, что мы говорим об одном и том же.

Налог (пошлина) – это безвозмездный платеж, взимаемый в обязательном порядке государством с частного или юридического лица. В идеале, это отчисление в общую «кассу», из которой деньги распределяться на создание и развитие общих благ.

Налоговая система (НС) – законодательно урегулированная система взаимодействия государства и налогоплательщика, включающая в себя: правила изымания налогов; правила их распределения; а также выгоды и санкции, касающиеся данного процесса.

Объект налогообложения (ОН) – это некий объект, имеющий физическую, количественную или ценовую характеристики, которые обуславливают необходимость уплаты налога частным или юридическим лицом, если они обладают (используют) данный объект.

Налогоплательщик или субъект налогообложения – это частное или юридическое лицо, которое в рамках действующей НС обязано уплачивать налоги.

Классификация – разделение объекта или объектов на составные части и/или объединение их в рамках одной категории. Например: дерево – яблоня или дуб, деньги – наличные и электронные, налоги — прямые и косвенные.

Налоговая ставка – размер или величина отчислений в бюджет.

Чтобы закрепить материал, давайте применим изученное на практике.

Для примера возьмем наш эксперимент с инвестированием через посредника ShareInStock. В рамках которого было использовано $5200 на покупку акций успешных предприятий. В данном случае:

— налогоплательщик – это мы;

— объект налогообложения – дивиденды по акциям;

— налоговая база – дивиденды.

Относительно налоговой ставки, то она может быть:

— 30% — если прибыль от дивидендов получает нерезидент;

— 25% — когда доход от дивидендов получают российские налогоплательщики от иностранных структур, или наоборот;

— 9% — если прибыль от дивидендов получает физическое лицо (резидент РФ) от российских структур.

В нашем случае – это 25%. Так как мы вкладывали деньги в иностранные структуры, будучи зарегистрированным в России как юридическое лицо.

Отмечу, если вы производите операции через брокера, то все вопросами с налогами, как правило, решаете не вы, а он.

Ты чьих будешь? (классификация налогов).

С базовыми понятиями определились. Теперь приступим ко второму этапу – классификации налогов. Это необходим чтобы разобраться, что к чему имеет отношение и каков принцип взаимодействия между государством и налогоплательщиком. Не сделав этого мы даже теоретически не сможем понять, чем отличаются налоги прямые и косвенные.

Примечание. Данная классификация основана на законодательстве Российской Федерации.

Первое распрямление происходит по уровню управления налоговой системой:

Первый уровень – федеральные налоги. Это те, что обязательны для уплаты на всей территории Российской Федерации.

Второй уровень – региональные. Это налоги, обязательные к уплате в рамках субъектов РФ. Их перечень представлен в ст. №14 НК РФ. Право введения или отмены данных платежей находится в руках правительств субъектов Федерации.

Третий уровень – местные или муниципальные налоги. Ст. №15 НК РФ. Их учреждают или отменяют местные органы самоуправления.

В рамках такой классификации виды налогов, прямые и косвенные, распределяются таким образом:

Распределение по целевому использованию:

Общие — это те, что не имеют привязки к целевому использованию. Например: налог с прибыли или НДС.

Специальные – это налоги, имеющие строгое предназначение. Например: транспортный или налог с реализации горюче-смазочных материалов. К таким налогам также относят обязательные отчисления в пенсионный фонд.

По типу распределения средств по бюджетам федерации:

Закрепленные – средства идут в один определенный бюджет.

Регулирующие – это налоги, поступающие в несколько бюджетов одновременно.

Также налоги бывают:

Твердыми – налоговая ставка не меняется.

Динамичными – налоговая ставка изменяется в рамках неких установленных норм, по регрессивному, прогрессивному или пропорциональному принципу.

Также в РФ существует разделения относительно субъектов налогообложения.

Чем отличаются прямые налоги от косвенных, их плюсы и минусы!

А теперь рассмотрим интересующее нас распределение — налоги прямые и косвенные. Если говорить простыми словами, то это разделение согласно методу изъятия денег у налогоплательщиков непосредственно с объекта налогообложения или опосредованно — через увеличение стоимости товара или услуги.

Ты — не ты, и я — не я (базовые отличия).

Как уже было сказано, прямые и косвенные налоги разнятся относительно методики ихизъятия. Если более конкретно, то:

Прямые налоги – это обязательные безвозмездные платежи, изымаемые государством, в которых налогоплательщик выступает владельцем объекта налогообложения.

Прямые налоги можно разделить на две группы:

Группа №1. Отчисления в пользу государства с фактически полученного дохода. То есть, это налог где объектом налогообложения выступает фактический доход юридического или физического лица.

К ним относят такие платежи, как:

— подоходный налог, он же налог с доходов физических лиц (НДФЛ);

— налог с инвестиционных доходов;

— налог на прибыль юридических лиц.

Где взять деньги для начала собственного бизнеса? Именно с этой проблемой сталкивается 95% начинающих предпринимателей! В статье «Где взять деньги на бизнес» мы раскрыли самые актуальные способы получения стартового капитала для предпринимателя. Так же рекомендуем внимательно изучить результаты нашего эксперимента в биржевом заработке: «посмотреть результаты эксперимента»

Относительно инвестиционного налога, то имеется в виду торговля ценными бумагами или материальными ресурсами (нефть, золото, бананы) на фондовых биржах. Об одном из таких видов торговля писалось в статье «Торговля бинарными опционами! Что это такое и как преуспеть?». Прочтите ее на досуге, если вас интересует данный вопрос.

Группа №2. Это доходы с будущего (предполагаемого) дохода. К таким относят все платежи, где налогооблагаемым объектом выступает потенциально возможный доход, который тот или иной налогоплательщик может получить посредством использования неких активов. Иными словами — это налог на имущество, которое может приносить прибыль. Следует отметить, взимание налога обязательно, даже в тех случаях, когда налогоплательщик не получил никакого дохода (прибыли).

К таким налогам относят:

— земельный налог;

— плата за использование полезных (ископаемых) ресурсов;

— налог на транспорт (дорожный или экологический сбор);

— налог с недвижимости.

Если еще несколько нюансов, но мы их разберем когда будем рассматривать вопрос относительно того, чем отличаются прямые налоги от косвенных.

Косвенные налоги – это обязательные платежи, которые уплачивает налогоплательщик, но в данном случае финансовое бремя этих платежей перекладывается на третье лицо (покупателя, клиента), которое уплачивает эти платежи налогоплательщику, а он, в свою очередь, отдает их государству.