Содержание

- Прогнозирование и оценка вероятности банкротства: современные методы расчета

- Формулы расчета вероятности банкротства

- Реально ли спрогнозировать банкротство фирмы?

- Модели и способы расчета оценки вероятности банкротства предприятия

- Что такое коэффициент прогноза банкротства

- Краткие выводы

- Как оценить вероятность банкротства предприятия и какие методы для этого используются

- Вероятность банкротства фирмы

- Основные признаки

- Принципы оценки риска банкротства фирмы

- Методы и модели оценки вероятности банкротства

- Отечественная модель оценки вероятности

- Мероприятия для избегания банкротства

- Отечественные модели оценки вероятности банкротства

- Оценка вероятности банкротства на примере ООО «ВОЛАНД-КС»

- Вероятность банкротства предприятия. Формула. Оценка

- Концепция банкротства

- Оценка банкротства: общее представление

- Алгоритм методики оценки

- Модели Альтмана

- Модель Лисса

- Модель Таффлера

- Модель Спрингейта

- Российская R-модель

- Модель О.П. Зайцевой

- Модель Р.С. Сайфуллина и Г.Г. Кадыкова

- Модель М.А. Федотовой

- Часто задаваемые вопросы

- Оценка вероятности банкротства

- Определение термина банкротство

- Какие есть коэффициенты для расчета?

- Методы и модели анализа

- Что проводится впоследствии анализа?

- Видео

Прогнозирование и оценка вероятности банкротства: современные методы расчета

Евгений Маляр 17 декабря 2018 5 # Банкротство

Евгений Маляр 17 декабря 2018 5 # Банкротство

Формулы расчета вероятности банкротства

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

Навигация по статье

- Реально ли спрогнозировать банкротство фирмы?

- Модели и способы расчета оценки вероятности банкротства предприятия

- Модель Альтмана

- Модель Лиса

- Система показателей Бивера

- Модель Таффлера

- Четырехфакторная модель Спрингейта

- Модель Фулмера

- Модель несостоятельности Чессера

- Модель Сайфуллина-Кадыкова

- R-модель Иркутской экономической академии

- Что такое коэффициент прогноза банкротства

- Формула коэффициента прогноза банкротства

- Нормативное значение показателя КПБ

- Краткие выводы

Бизнес по своей природе авантюрен. Угроза разорения витает над всеми фирмами, и большими, и совсем скромными. Для менеджмента важно определить момент возникновения критического состояния и принять своевременные меры по оздоровлению.

Тема статьи – расчет вероятности банкротства предприятия. Будут рассмотрены зарубежные и российские модели, позволяющие прогнозировать возникновение опасных ситуаций на базе математического анализа, а также основные показатели и коэффициенты, составляющие базу расчетов.

Реально ли спрогнозировать банкротство фирмы?

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

В настоящее время существуют две основные методики предсказания возможного кризиса платежеспособности.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Модели и способы расчета оценки вероятности банкротства предприятия

Методы прогнозирования банкротства условно делятся на три категории:

- Количественные – предполагают расчет показателей, анализ динамики их изменений и сравнение результатов с нормативными значениями.

- Качественные – основаны на косвенных нефинансовых признаках, свидетельствующих о возможных изменениях платежеспособности.

- Смешанные – предусматривают сочетание вышеуказанных аналитических подходов.

Различают также два вида методик, которыми производится оценка вероятности банкротства:

- Абсолютные – наиболее простые, основаны на стоимости основных и оборотных фондов (в т. ч. сумме всех активов организации и ее пассивов).

- Коэффициентные – в них применяются дроби (главным образом интерес представляет отношение кредиторской и дебиторской задолженности).

По методологии, способы прогнозирования платежеспособности классифицируются на два способа:

- Интегральный – множество показателей сводится к некоему обобщенному коэффициенту (баллу, классу и т. д.), имеющему конкретный экономический смысл и определяющему вероятность разорения.

- Простой – анализ ведется по разрозненным параметрам деятельности предприятия.

На интегральном подходе основаны наиболее действенные зарубежные и отечественные математические модели оценки вероятности банкротства хозяйствующих субъектов. Наиболее известные и эффективные из них рассматриваются ниже.

Модель Альтмана

Интегральная модель вероятности банкротства Альтмана разработана на основе статистических данных о 66 американских фирмах, половина из которых разорилась в период с 1946 по 1965 год. В то время анализ платежеспособности строился с учетом 22 коэффициентов. Заслуга Альтмана в том, что он выбрал 5 главных показателей и высчитал степень влияния каждого из факторов на конечный результат.

Следует отметить, что MDA-модели (аббревиатура контекстно означает «математический прогноз») использовались в экономике и ранее (Р. А. Фишером), но без привязки к банкротству.

Множественный дискриминантный анализ позволил выявить весовые значения каждого из примененных Альтманом коэффициентов.

Изначально была выработана двухфакторная модель. Ее формула выглядит так:

Где:

- Z – коэффициент вероятности банкротства по Альтману;

- F1 – текущая ликвидность баланса (первый фактор);

- F2 – коэффициент капитализации (второй фактор).

В свою очередь, факторы рассчитываются по известным формулам.

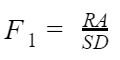

Первый фактор:

Где:

- F1 – текущая ликвидность баланса;

- RA – сумма оборотных активов;

- SD – объем краткосрочных обязательств.

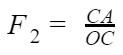

Второй фактор:

Где:

- F2 – коэффициент капитализации (самофинансирования);

- CA – сумма долгосрочных обязательств;

- ОС – размер собственного капитала.

Из формулы понятно, что вероятность банкротства по Альтману зависит от того, какую долю занимает заемный и привлеченный капитал в общем объеме средств, которыми располагает предприятие.

Пользоваться уравнением просто. Если значение Z положительное, вероятность банкротства менее 50%. При Z = нулю ситуация пограничная. Во всех прочих случаях можно прогнозировать разорение фирмы.

Следующим шагом стала пятифакторная модель, учитывающая большее количество показателей.

Где факторы от F2 по F5 представляют собой соотношения:

- Z5F – вероятность банкротства;

- F1 – оборотного капитала к активам предприятия;

- F2 – величины нераспределенной прибыли к активам организации;

- F3 – операционной прибыли к активам;

- F4 – рыночной цены акций к сумме обязательств;

- F5 – выручки (реализации) к активам.

В формуле под «нераспределенной» понимается чистая прибыль, в отличие от операционной («грязной», до налогообложения).

Показатель пятифакторной модели Альтмана Z5F демонстрирует финансовую устойчивость при значениях до 2,9. Диапазон до 1,8 указывает на неопределенность. При Z5F < 1,8 наблюдается высокий риск банкротства.

Помимо описанной классической формулы, Альтманом разработана многофакторная математическая модель для частных фирм, не эмитирующих акции, и вариант анализа хозяйственной деятельности непроизводственных предприятий. Различия не носят принципиального характера и состоят преимущественно в величинах дискриминант (цифр перед коэффициентами).

Одним из практических подтверждений эффективности Z-модели Альтмана может служить обратная корреляция, которую демонстрирует с ней кредитный рейтинг Moody’s. Он тем выше, чем ниже вероятность банкротства.

Модель Лиса

Заслуга британского экономиста Р. Лиса, предложившего в 1972 году свою четырехфакторную модель прогнозирования банкротства, состоит в адаптации уже известной формулы Альтмана к условиям Объединенного Королевства. Используются те же факторы (F1…F4) за исключением отношения стоимости акций к сумме обязательств. Убедиться в сходстве легко, если сравнить вид математических выражений:

![]()

Впрочем, значения дискриминант могут меняться в зависимости от внешних условий. Р. Лис доказал принципиальную универсальность подхода Альтмана.

Система показателей Бивера

Американский финансовый аналитик Уильям Бивер в 1966 году вывел систему оценки, основанную на следующих раздельных показателях:

- коэффициент рентабельности активов (отношение прибыли к стоимости предприятия);

- удельная доля заемных средств в пассивах (финансовый рычаг);

- доля в активах чистого оборотного капитала;

- текущая ликвидность;

- коэффициент Бивера.

За исключением последнего указанного параметра, все остальные показатели имеют общий экономический смысл и легко определяются по бухгалтерскому балансу.

Расчет коэффициента Бивера производится по формуле:

- BR – коэффициент Бивера;

- CF – сумма чистой прибыли;

- AM – амортизация основных фондов;

- TD – суммарные финансовые обязательства предприятия (краткосрочные плюс длительные).

Диагностика банкротства производится в течение пятилетнего периода путем сравнения показателей с их нормативными значениями.

| Показатель | Состояние предприятия | ||

| Устойчивое | Пограничное | Предбанкротное | |

| Коэффициент рентабельности активов | Более 8% | 2–7% | Менее 1% |

| Финансовый рычаг | Менее 35% | Более 50% | Свыше 80% |

| Доля в активах чистого оборотного капитала | Более 0,4 | Менее 0,3 | Менее 0,06 |

| Текущая ликвидность | Более 3 | 2–2,5 | Менее 1 |

| КоэффициентБивера | 0,4–0,45 | 0,17 | -0,15 и ниже |

Для модели Бивера характерно отсутствие весовых коэффициентов и какого-либо итогового значения, однозначно указывающего на скорое банкротство. Каждый показатель рассматривается по отдельности. В этом подходе есть недостаток: невозможность быстрого прогнозирования разорения. Достоинство метода в его аналитической природе – облегчается поиск «узких мест».

По своей сути, метод прогнозирования банкротства Таффлера сходен с моделями Альтмана и Лиса. В его основе лежит суммирование произведений экономических показателей на весовые коэффициенты.

Где:

- Z – коэффициент вероятности банкротства по Таффлеру;

- SP – прибыль от реализации;

- SD – объем краткосрочных обязательств;

- RA – сумма оборотных активов;

- LD – объем долгосрочных обязательств;

- A – стоимость активов предприятия;

- C – сумма выручки.

Как видно из формулы, Таффлер придает наибольший вес отношению прибыли от реализации к объему краткосрочных обязательств. Это означает, чем быстрее предприятие рассчитывается с текущими задолженностями, тем устойчивей его финансовое положение.

Граничные значения Z в данной методике распределяются следующим образом:

- более -0,3 – банкротство маловероятно;

- между 0,2 и 0,3 – ситуация критична;

- приближается к +0,3 – положение предприятия неопределенное.

Четырехфакторная модель Спрингейта

Метод прогнозирования канадского экономиста Гордона Спрингейта имеет сходство с моделью Альтмана. Формула выглядит так:

Где:

- Zs – показатель вероятности банкротства по Спрингейту;

- RA – сумма оборотных активов;

- PB – прибыль до налогообложения;

- A – стоимость активов предприятия;

- SD – объем краткосрочных обязательств;

- C – сумма выручки.

Достоинство модели Спрингейта состоит в простоте оценки результата вычислений. Граничная точка обозначена цифрой 0,862. Более низкие значения означают вероятность банкротства. Увеличение Z демонстрирует рост устойчивости финансового состояния предприятия.

Модель Фулмера

Нет нужды приводить полную формулу Фулмера – она очень похожа на модели Альтмана, Лиса, Таффлера и Спрингейта. Была предпринята смелая попытка объединить достоинства всех существовавших методов прогнозирования банкротства. В результате, к сожалению, получилось чрезмерно громоздкое математическое выражение, состоящее из девяти факторов с весовыми коэффициентами.

Сложность сбора объективных данных влечет за собой возможность возникновения ошибок. По этой причине метод Фулмера не получил широкого распространения. У него, впрочем, есть несомненное достоинство: граничной точкой служит ноль. Положительные Z означают, что у фирмы все в порядке, а отрицательные указывают на вероятное банкротство.

Модель несостоятельности Чессера

Особую ценность модель Чессера представляет для финансово-кредитных учреждений. Она позволяет максимально объективно оценить риски банкротства заемщика.

Расчет вероятности возникновения проблем возвратности производится по формуле:

Где:

- Y – показатель Чессера;

- TD – сумма финансовых обязательств оцениваемого заемщика;

- A – стоимость активов предприятия;

- CS – собственные денежные средства;

- LA – стоимость высоколиквидных ценных бумаг;

- PB – прибыль до налогообложения;

- MC – размер основного капитала;

- РА – стоимость чистых активов;

- RA – сумма оборотных активов;

- C – сумма выручки.

Вероятность банкротства вычисляется подстановкой показателя Чессера в формулу:

Где:

- Z – вероятность банкротства;

- e – число Эйлера (приблизительно равно 2,7182);

- Y – показатель Чессера.

Если значение Z превышает 0,5, фирму следует считать потенциально неплатежеспособной с достоверностью 75%, что подтверждено практическими результатами.

Модель Сайфуллина-Кадыкова

Метод российских экономистов Сайфуллина и Кадыкова основан на варианте дискриминантного полинома Альтмана, адаптированном к отечественным условиям.

Формула расчета вероятности банкротства:

Где:

- R – показатель Сайфуллина-Кадыкова;

- K1 – обеспеченность собственными средствами;

- K2 – текущая ликвидность;

- K3 – оборачиваемость активов;

- K4 – коэффициент рентабельности продаж;

- K5 – норма прибыли собственного капитала.

Как видно по примененным в формуле факторам и их дискриминантам, Сайфуллин и Кадыков считают основным показателем финансовой устойчивости предприятия торговли его способность к самофинансированию и независимость от заемных средств.

Граничным значением R является единица. При R>1 положение фирмы можно признать устойчивым. Меньшие величины демонстрируют возможность банкротства в ближайшей перспективе.

Следует отметить недостаток математической модели Сайфуллина-Кадыкова – она не учитывает отраслевой специфики и является усредненной.

R-модель Иркутской экономической академии

Разработка Иркутской государственной экономической академией четырехфакторной R-модели прогнозирования банкротства велась на основе опросов руководителей предприятий частной торговли в конце 90-х годов XX века. Как выяснилось, главными критериями устойчивости владельцы магазинов считают чистую прибыль, объем выручки, размер собственных средств и затраты на реализацию.

Исходя из этих положений, ученые ИГЭА вывели формулу обобщающего показателя:

Где:

- R – вероятность банкротства;

- F1 – рентабельность собственных оборотных активов;

- F2 – рентабельность собственного капитала;

- F3 – оборачиваемость активов;

- F4 – внутренняя норма прибыли.

Прогнозирование банкротства по модели ИГЭА производится на основе граничных значений показателя R, для удобства восприятия сведенных в таблицу.

| Значение R | Вероятность банкротства, % | Оценочное определение вероятности банкротства |

| Отрицательное | Выше 90 | Максимально высокая |

| 0–0,18 | От 60 до 80 | Высокая |

| 0,19–0,32 | От 35 до 50 | Средняя |

| 0,33–0,42 | От 15 до 20 | Низкая |

| Менее 0,42 | До 10 | Минимальная |

Практическое применение математической R-модели Иркутской экономической академии продемонстрировало ее высокую точность: 81% прогнозов сбылись. Недостатком инструмента является его узкая «торговая» специализация.

Что такое коэффициент прогноза банкротства

Зарубежные и отечественные модели прогнозирования платежеспособности обладают многими достоинствами, но в своем большинстве требуют адаптации к условиям конкретного предприятия или отрасли хозяйства. В то же время российские банки нуждаются в едином количественном критерии, согласно которого возможна объективная оценка потенциального банкротства.

Такая характеристика существует, и основана она на данных бухгалтерского баланса. Ее экономический смысл состоит в способности фирмы своевременно погашать краткосрочные обязательства, а в случае возникновения проблем погасить их собственными резервами.

Формула коэффициента прогноза банкротства

Математическое выражение экономического смысла формулы представляет собой результат деления реальных оперативных ресурсов хозяйствующего субъекта на валюту его баланса, то есть итоговую сумму актива или пассива (они, как известно, равны).

Где:

- КПБ – коэффициент прогноза банкротства;

- ОНДС – отложенные обязательства по налогу на добавленную стоимость;

- СЛА – суммарная стоимость ликвидных активов;

- КО – совокупные краткосрочные долговые обязательства;

- ВБ – валюта баланса.

Применительно к бухгалтерскому балансу (Форме 1) выражение выглядит достаточно просто:

Нормативное значение показателя КПБ

Универсальное значение КПБ для всех предприятий установить невозможно по причине отраслевых различий в нормативных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности предприятия на основе коэффициента прогноза банкротства:

- Отрицательный КПБ свидетельствует о недостаточности резервов фирмы для погашения краткосрочных обязательств.

- Рост показателя демонстрирует улучшение финансового положения. Инверсия этого положения также верна.

- Чрезмерно высокий, по сравнению со среднеотраслевым значением, КПБ выявляет низкую эффективность использования возможностей кредитования.

Показатель КПБ является относительной величиной. Для оценки перспектив платежеспособности большую роль играет динамика его изменений.

Краткие выводы

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

В большинстве случаев методики анализа финансового состояния предприятий основаны на формулах, представляющих многочлен вида:

Где:

- Z – оценочный коэффициент, по значению которого можно судить о вероятности банкротства;

- D – дискриминанта, определяющая силу влияния фактора;

- F – числовое значение фактора;

- n – номер критерия.

Исключение составляет система показателей Бивера, представляющая набор основных определяющих параметров, подлежащих независимой оценке.

Все математические модели нуждаются в адаптации к условиям конкретной отрасли и страны. Она состоит в расчете величин весовых дискриминант и комплекте наиболее влиятельных факторов.

Формулы, содержащие более пяти слагаемых, на практике используются редко, по причине сложности сбора достоверных исходных данных.

При оценке вероятности банкротства рекомендуется применять несколько методик.

Как оценить вероятность банкротства предприятия и какие методы для этого используются

Никто не даст гарантии, что даже крупные предприятия никогда не ощутят финансовой несостоятельности. На самом деле, вероятность банкротства есть всегда, как для крупных, так и для мелких предприятий. Нестабильная экономика – реалия современного мира, потому абсолютно застраховаться от потери всего капитала и неспособности расплатиться с долговыми обязательствами невозможно, какие бы меры не предпринимали компании. Но при этом банкротство организации можно предусмотреть. Как правило, этот процесс постепенный и имеет под собой разнообразные причинно-следственные связи. Именно потому важно проводить своеобразную диагностику предприятия, чтобы оценить его фин. состояние и предупредить риск попасть в огромный список компаний-банкротов.

Вероятность банкротства фирмы

У многих компаний достаточно большая вероятность банкротства, у других шансов обанкротиться в скором времени гораздо меньше. Просто так сказать, что какая-то конкретная компания рискует стать банкротом, нельзя. Для этого нужны доказательства, собранные благодаря некоторым признакам. Проводится своеобразная диагностика, которую еще называют оценкой вероятности банкротства предприятия.

Это количественная оценка, показывающая насколько вероятно банкротство в данном конкретном случае. Подход простой – если компания не способна расплатиться с долгами, и они продолжают накапливаться, скорее всего, это показатель банкротства. Но при этом банкротство может быть преднамеренным или фиктивным.

Данный метод оценки поможет определить, если руководителями компании были предприняты попытки сокрыть реальное финансовое положение или предумышленно довести организацию до кризиса. Именно с этой целью проводят анализ преднамеренного риска со стороны руководства.

Анализ очень важен, поскольку, как показывает статистика, банкротство часто возникает в результате финансового кризиса в компании, а сам кризис провоцируют разнообразные факторы, среди которых выделяются:

- получение заемного капитала и неэффективное управление им;

- получение заемного фин. капитала, превышающего персональные средства;

- дебиторская задолженность, которую просрочили и продолжают игнорировать факт ее наличия;

- содержание нерентабельных производств;

- уменьшение количества инвестиций;

- уменьшение объема продаж (причины этого – возросшая конкуренция или большое количество брака).

Вероятность банкротства — это еще не само банкротство, но на этом этапе риск получения статуса банкрота как никогда возрастает. Можно его рассматривать с положительной стороны. Например, если компания получила этот статус, она имеет время для нормализации своего состояния. На этом этапе имущество сохраняется, потому улучшение экономической ситуации при изменении рабочей стратегии компании в лучшую сторону весьма вероятное. Оценка поможет указать слабые места предприятия и исправить ситуацию.

Основные признаки

Вероятность наступления банкротства можно определить по некоторым признакам, подробно рассмотренным в законе «О несостоятельности». Там указаны три подобных фактора:

- Должник не может погасить долг перед кредиторами или расплатиться с обязательными платежами.

- Лицо не платит кредиторам и не оплачивает обязательные платежи в срок более трех месяцев.

- Имеющаяся задолженность составляет больше 300 тысяч рублей.

Кроме того, может действовать еще один признак – долг превышает стоимость активов предприятия. Таким образом, можно выделить два критерия:

- неплатежеспособность — подразумевает неспособность погашения требований по обязательствам частного или публичного характера;

- неоплатность — это превышение размера долга, сравнительное со стоимостью всех активов должника.

Специалисты утверждают, что определить вероятность банкротства можно только с учетом обоих критериев. На первый взгляд, если наступает неоплатность — это свидетельствует о серьезных финансовых потерях, но неоплатность еще не говорит о банкротстве, и должник может и дальше продолжать свою деятельность, даже делать выплаты в срок или с небольшими опозданиями.

При несостоятельности компания просто не сможет выплачивать долги. Потому именно это состояние является ключевым при определении банкротства. Признаки несостоятельности стоит считать наиболее эффективными критериями при определении риска банкротства. Но существуют прямые и косвенные признаки. Рассмотрим их подробнее.

К прямым признакам, которые говорят о вероятности банкротства, можно отнести:

- низкая ликвидность и прогнозы на еще больший спад;

- большие займы;

- просрочки перед кредиторами на 3 и более месяцев;

- небольшой капитал организации;

- резкое снижение цены акций компании;

- регулярные проблемы с основной деятельностью предприятия (убыточность, уменьшение количества заказов);

- переизбыток продукции, которую негде реализовать.

Что касается косвенных признаков, которые сигнализируют только о возможности возникновения проблемы, к ним можно отнести:

- компания расторгла отношения с главными контрагентами;

- регулярные простои в работе вынужденного характера;

- неэффективные соглашения;

- устаревшее оборудование и неготовность руководства его заменять;

- зависимость компании от одного оборудования, проекта, рынка и т.п.;

- небольшой объем вложений.

Признание компании банкротом не может быть осуществлено только по экономическим признакам. Чтобы сделать подобные выводы, фирма должна пройти серьезную проверку. И даже в таком случае еще будет возможность сохранить предприятие от ликвидации.

Принципы оценки риска банкротства фирмы

Существуют разные модели оценки, насколько вероятно банкротство. Но в этих методиках обычно используются классические принципы оценки, с которыми нужно подробнее разобраться, прежде чем начинать рассчитывать вероятность банкротства. Итак, расчет предполагает использование следующих принципов:

- Создать механизм, с помощью которого контролировать фин. ситуацию станет проще и эффективнее.

- Разработать и ввести систему мер, обеспечивающих безопасность предприятия и снижающих вероятность банкротства.

- Предоставить возможность продолжать эконом. работу в новом формате.

- Создать систему мероприятий, которые помогут возобновить производство и получать прибыль.

- Разработать правовое поле, чтобы защитить предприятие от вероятности несостоятельности.

В итоге, все эти методы помогут не только оценить риск, но и разработать план, как от него избавиться или хотя бы снизить. При этом процесс для компании пройдет по наиболее щадящему сценарию.

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Отечественная модель оценки вероятности

Как уже не раз говорилось, практически все перечисленные зарубежные методики не так хорошо себя показывают в российских реалиях, ведь возможности банкротства для российских и заграничных компаний разные. Именно потому рассмотрим самые популярные отечественные модели оценки вероятности, и начнем со схемы Зайцевой, что учитывает сразу несколько факторов:

- Как соотносятся чистые убытки с имуществом предприятия.

- Разницу между кредиторской и дебиторской задолженностью.

- Разницу между ликвидными активами и краткосрочными обязательствами.

- Убытки от реализуемой продукции.

- Соотношение активов компании и займа.

- Оборачиваемость активов.

Другая популярная модель так же достаточно эффективна. Ее разработали иркутские ученые–экономисты, создав формулу:

Z = 8,38*R1 + R2 + 0,054*R3 + 0,63*R4

Где значения расшифровываются как:

- R1 – эффективность применения активов (делится оборот имущества на капитал);

- R2 – рентабельность (делится чистая прибыль на имущество);

- R3 – оборотность (делятся чистые доходы на валютный баланс);

- R4 – норма прибыли (делятся чистые доходы на расходы).

Если Z меньше 0 – присутствует огромный риск банкротства. Если же значения от 0 до 0,18 — риск просто большой. Средние показатели — если результат 0,18-0,32, а низкие при результате 0,32–0,42.

Мероприятия для избегания банкротства

Банкротство ООО — сложная и травмирующая процедура, ведь тогда компания будет ликвидирована, а ее сотрудники уволены. Естественно, есть большая заинтересованность в предотвращении полного краха. Чтобы не допустить возникновения банкротства, лучше пройти несколько мероприятий, оптимизирующих общее состояние компании. То есть, выплатить долги, поднять темпы эконом. роста, и в результате, избавиться от нависшей угрозы.

Рассмотрим самые эффективные меры для избегания финансовой несостоятельности:

- Оптимизация расходов. Прежде всего, нужно разобраться со всеми тратами и избавиться от ненужных. Это снизит общий уровень расходов. Обычно компании используют снижение зарплаты, отказ от рекламы (или хотя бы части), работу с более дешевым сырьем и т.п.

- Увеличение прибыли. Самый простой путь, откуда взять деньги для большинства крупных компаний – продать часть активов. Если фирмы крупные — на них это не сильно повлияет, а в результате появятся свободные деньги, которые и пустят на стабилизацию ситуации.

- Реорганизация компании. Это предполагаемый законом вариант ухода от несостоятельности.

- Реструктуризация. Попытка склонить кредиторов к сотрудничеству. Обычно работает, если при банкротстве предприятия и конкурсном производстве кредитору ничего не достанется.

Еще один метод – открытие новых направлений работы компании. Но только при условии, что они будут не затратными и очень популярными. Решение спорное и не всегда срабатывает, но есть удачные примеры.

Отечественные модели оценки вероятности банкротства

В российской практике оценки вероятности банкротства используются как зарубежные методики, адаптированные к национальным условиям, так и оригинальные отечественные модели, разработанные с учетом специфики этих условий. Сложность использования зарубежных методик без адаптации к национальным условиям обусловлена спецификой предприятий, входящих в статистическую выборку при формировании модели; особенностями используемых систем учета и отчетности, отличием финансовых условия и законодательной базы.

Российскими авторами (М.А. Федотовой, В.В. Ковалевым, С. В. Вал- дайцевым, Ю.В. Адамовым и др.) были предложены различные варианты адаптации зарубежных моделей прогнозирования банкротства, в частности, двухфакторной модели, Z-счета Э. Альтмана и иных моделей. Значительная часть моделей, используемых для оценки вероятности банкротства российских организаций, базируется на использовании рейтинговых оценок и множественного дискриминантного анализа, вместе с тем в последние годы в финансовой практике получают распространение методики, построенные на основе logit-моделей, нечетко-логических моделей представления исходной информации, нейросетевых технологий, гибридных моделей.

Рассмотрим основные российские модели оценки вероятности банкротства.

Официальная российская методика оценки банкротства организаций. В 1994 году, в соответствии с постановлением Правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.1994 г. № 498 была установлена официальная система критериев для оценки неплатежеспособности предприятия, включающая следующие коэффициенты:

- — коэффициент текущей ликвидности;

- — коэффициент обеспеченности собственными средствами;

- — коэффициент утраты платежеспособности;

- — коэффициент восстановления платежеспособности.

В случае, если коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами отвечают своим нормативным значениям (не менее, соответственно, 2 и 0,1), определяют коэффициент утраты платежеспособности (Куп) по формуле:

где Т — отчетный период, в месяцах;

Ктл факт. — фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Ктл нач. — значение коэффициента текущей ликвидности на начало отчетного периода;

Ктл норм. — нормативное значение коэффициента текущей ликвидности.

Коэффициент утраты платежеспособности показывает, сможет ли организация в ближайшие три месяца выполнить свои обязательства перед кредиторами:

- — при Куп

- — при Куп > 1, то в течение 3 месяцев организация будет платежеспособной.

В случае, если коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами не соответствуют нормативным значениям, то рассчитываются коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам (формула 7.12):

При Квп

при Квп > 1, то организация в течение 6 месяцев восстановит свою платежеспособность.

К рейтинговым моделям, разработанным российскими учеными, можно отнести модели Р.С. Сайфуллина, и Г.Г. Кадыкова, О.П. Зайцевой, Н.Н. Селезневой и А.Ф. Ионовой, А.В. Постюшкова, Н.В. Кодра- кова и др. Рассмотрим некоторые из них.

Пятифакторная рейтинговая модель Р.С. Сайфуллина и Г.Г. Кадыкова (1996 г.) . Данная модель прогнозирования риска банкротства предполагает определение рейтингового числа R, рассчитываемого на основе пяти коэффициентов по следующей формуле:

где К0б — коэффициент обеспеченности собственными оборотными средствами;

Ктл — коэффициент текущей ликвидности;

Кинт — интенсивность оборота авансируемого капитала (отношение объема реализованной продукции к величине вложенного капитала);

Кмен — коэффициент менеджмента (отношение прибыли от продаж к величине выручки от продаж);

Кр ск — рентабельность собственного капитала (отношение прибыли до налогообложения к величине собственного капитала).

Веса коэффициентов рассчитаны по формуле:

где i min — минимальное рекомендуемое значение каждого коэффициента.

При полном соответствии значений коэффициентов их нормативным значениям рейтинговое число будет равно 1, что соответствует удовлетворительному финансовому состоянию предприятия. Если рейтинговое число будет менее 1, финансовое состояние предприятия неудовлетворительно.

Шестифакторная рейтинговая модель О.П. Зайцевой. Формула расчета комплексного коэффициента вероятности банкротства по данной модели имеет следующий вид:

где Xi — отношение суммы убытка к величине собственного капитала;

Х2 — соотношение кредиторской и дебиторской задолженности;

Хз — соотношение краткосрочных обязательств и наиболее ликвидных активов (величина, обратная коэффициенту абсолютной ликвидности);

Х4 — отношение суммы убытка к объему реализации продукции;

Х5 — коэффициент финансового левериджа (отношение долгосрочных и краткосрочных обязательства к собственному капиталу);

Х6 — коэффициент загрузки активов (отношение общей величины активов предприятия к выручке — величина, обратная коэффициенту оборачиваемости активов).

Для определения вероятности банкротства фактическое значение рассчитанного комплексного коэффициента сопоставляют с нормативным, которое определяется на основе следующих рекомендуемых минимальных значений шести коэффициентов модели:

Если фактическое значение комплексного коэффициента больше нормативного, то вероятность банкротства считается высокой, а если меньше — низкой.

Рассмотренные рейтинговые модели применимы для оценки риска банкротства организаций различного масштаба, вместе с тем они имеют некоторые ограничения. Эти ограничения связаны, во-первых, с экспертным способом определения весовых коэффициентов и сильным влиянием весовых коэффициентов на рейтинговое число, а, во-вторых, с отсутствием учета отраслевой специфики и соответствующих им соотношений активов и пассивов в силу чего для предприятий, например, промышленности и оптовой торговли рекомендуемые значения ряда коэффициентов могут различаться.

К дискриминантным моделям, разработанным отечественными учеными, можно отнести методики Иркутской государственной экономической академии (ИГЭА), Е.А. Мизиковского, И.М. Соколова и И.И. Соколова, А.Н. Челышева и пр. Рассмотрим модель Иркутской государственной экономической академии (ИГЭА).

Четырехфакторная модель Иркутской государственной экономической академии (ИГЭА). Модель была разработана в 1998 году учеными Иркутской государственной экономической академии (ИГЭА) А.Ю. Беликовым и Г.В. Давыдовой на основе данных о финансовом состоянии организаций торговли, выборка которых включала как финансово устойчивые, так и обанкротившиеся организации. Из 13 коэффициентов, первоначально используемых для построения модели, в окончательном варианте было отобрано 4.

Формула расчета модели имеет следующий вид:

где Ki — отношение чистого оборотного (работающего) капитала оборотного капитала к суммарным активам;

Кл — рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу;

Кз — оборачиваемость активов (отношение выручки от продаж к суммарным активам);

К4 — отношение чистой прибыли к затратам.

Вероятность банкротства организаций в модели ИГЭА оценивается на основе следующей интерпретации значения показателя R:

при R > 0,42 — минимальная, менее 10%;

- 0,32

- 0,18

- 0

Модель позволяет определять вероятность банкротства торговых организаций в течение трех кварталов с точностью до 81%. К ее недостаткам относят определенные ограничения в сфере применения, связанные, прежде всего, с тем, что модель, разработанная для оценки вероятности банкротства торговых компаний, в силу специфики последних не является универсальной и мало применима для организаций иных отраслей. Кроме того, результаты апробации модели показали, что зачастую она дает более оптимистичные результаты, чем иные методики. Это означает, что модель может иметь более высокую эффективность при оценке вероятности банкротства в тех случаях, когда они уже очевидны.

Отечественные logit-модели были разработаны Г.А. Хайдарши- ной, М.В. Евстроповым, Ю.А. Алексеевой, Е.А. Федоровой, Е.В.

Гиленко и С.Е. Довженко и другими исследователями. Рассмотрим для примера logit-модели, предложенные М.В. Евстроповым.

Logit-моделъ М.В. Евстропова (2008 г.). Анализируя инструментальные возможности моделей Э. Альтмана и Дж. Олсона применительно к отечественным условиям, М.В. Евстропов протестировал их на примере 10 крупных и средних промышленных предприятий, признанных банкротами, и 6 крупных и средних промышленных предприятий, продолжающих свою деятельность, и предложил две авторских модели прогнозирования банкротства: на ближайшие 4 года и на ближайшие 2 года после даты окончания отчетного периода. Для построения первой модели использовалась выборка из 61, а для второй — из 63 наблюдений. Первоначально при разработке моделей исследовались 40 показателей, из которых для модели прогнозирования банкротства на ближайшие 4 года были отобраны 4 показателя, а для модели прогнозирования банкротства на ближайшие 2 года — 3 показателя.

Расчетный коэффициент У для прогнозирования банкротства организации в течение ближайших четырех лет после даты окончания отчетного периода определен по следующей формуле:

где Х — отношение прибыли до уплаты налогов и процентов к совокупным активам;

R2 — коэффициент роста выручки от реализации в отчетном году; R3 — коэффициент абсолютной ликвидности (отношение денежных средств к текущим обязательствам).

Точность первой модели оценивается в 88,5%, второй — 90,5%, что выше результатов моделей Э. Альтмана и Дж. Олсона, протестированных автором. М.В. Евстропов определил оптимальный порог отсечения, значение которого в первой модели составляет 0,44, а во второй — 0,43. Это означает, что при таких значениях в группе организаций, в отношении которых фактически были открыты процедуры банкротства, прогнозы оказались полностью верными. Использование предложенных значений порога отсечения минимизирует вероятность сделать ошибочный прогноз того, что в отношении организации не будет открыта процедура банкротства, в то время как в действительности она будет открыта.

На практике логистические модели позволяют получить более точные оценки риска банкротства, чем дискриминантный анализ.

- Argenti Р. Corporate Communication, 2nd edn, Boston, USA: McGraw Hill Figure, 1998.

- Документ утратил силу в связи с изданием Постановления Правительства РФ от15.04.2003 №128.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. М.:Инфра-М., 1996.

- Зайцева О.П. Антикризисный менеджмент в российской фирме //Аваль (Сибирская финансовая школа). 1998. № 11-12.

- 3? Мизиковский Е. А., Соколов И. М., Соколов И. И. Экономический анализ и прогнозирование несостоятельности предприятий // Современный бухгалтерский учет.2001. №5. С. 10-19.

- Челышев А. Н. Разработка инструментальных методов прогнозирования банкротства предприятий: Дисс…. канд. экон. наук. М., 2006. 116 с.

- Давыдова Г.В., Беликов А.Д. Методика количественной оценки риска банкротства предприятий//Управление риском. 1999. № 3. С. 13-20.

- зх Хайдаршина Г.А. Количественные методы оценки риска банкротства предприятий: классификация и практическое применение // Вестник Финансового университета. 2007. № 4. С. 169-178.

- Евстропов М.В. Прогнозирование банкротства крупных и средних предприятийобрабатывающих отраслей промышленности // Микроэкономика. 2008. №1. С. 46 -49; Евстропов М.В. Оценка возможностей моделей прогнозирования банкротствапредприятий в России // Вестник Оренбургского университета. 2008. №85; Евстропов М.В. Оценка эффективности моделей прогнозирования банкротства предприятий. Экономический анализ: теория и практика. 2008. №13; Евстропов М.В. Квопросу об оценке возможностей моделей прогнозирования банкротства предприятий в России // Вестник Оренбургского университета. 2008. №8 (90).

- Алексеева Ю.А. Оценка финансового состояния и прогнозирование банкротствапредприятия. Дисс. … канд. экон. наук. М., 2011.

Оценка вероятности банкротства на примере ООО «ВОЛАНД-КС»

В соответствии с Федеральным Законом № 127-ФЗ от 26.10.2002г. «О несостоятельности (банкротстве)», несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Своевременное получение качественной информации о финансовом состоянии организации позволяет находить пути решения финансовых проблем, предвидеть кризисные явления в национальной экономике, тем самым способствуя укреплению финансовой устойчивости экономического субъекта. В связи с этим важную роль в данной ситуации играет оценка прогноза неблагоприятного финансового состояния организации для исключения вероятности ее банкротства.

Финансовый анализ предусматривает ряд методик прогнозирования несостоятельности экономического субъекта, при этом не многие из них могут решить поставленные задачи по анализу финансового состояния.

К сожалению, зарубежные модели не всегда могут быть применимы в отечественной практике, поскольку не учитывают в полной мере российскую специфику функционирования хозяйствующих субъектов относительно количественных значений параметров . Это в свою очередь приводит к неопределенности прогнозируемых показателей, а, следовательно, к субъективным выводам.

Самыми распространенными многофакторными моделями прогнозирования несостоятельности (банкротства) субъекта являются: модель Альтмана; модель Лиса; модель Таффлера; модель Честера; пятифакторная модель Сайфулина и Кадыкова.

Оценка финансового состояния предприятия и установление неудовлетворительной структуры бухгалтерского баланса, в соответствии Методическим положением № 31р от 12.08.1994г., проводится на основании трех показателей:

коэффициент текущей ликвидности;

коэффициент обеспеченности оборотных активов собственным оборотным капиталом;

коэффициент восстановления (утраты) платежеспособности.

При установлении факта неплатежеспособности организации и неудовлетворительной структуры баланса осуществляется экономический анализ бухгалтерской финансовой отчетности. Признание структуры бухгалтерского баланса неудовлетворительной не имеет юридических последствий и носит справочный характер.

С целью оценки вероятности несостоятельности (банкротства) проводится расчет всех необходимых показателей (таблица 1).

Таблица 1

Показатели для анализа вероятности банкротства ООО «Воланд-КС» за 2012 г.

|

Название коэффициента |

Порядок расчета |

Значение |

|

Удельный вес оборотных активов в общей сумме активов организации |

К = ОА / А = с.1200 / с.1600 |

0,937 |

|

Отношение величины нераспределенной прибыли к активам организации |

К = НП / А = с. 1370 / с.1600 |

0,444 |

|

Рентабельность активов |

К = ЧП / А = с.2400 / с.1600 |

0,075 |

|

Удельный вес уставного капитала в общей сумме активов организации |

К = УК / А = с.1310 / с.1600 |

0,002 |

|

Коэффициент оборачиваемости активов |

К = В / СРА = с.2110 / ((с.16001 + с.16000) / 2) |

3,159 |

|

Отношение величины прибыли от продаж к общей сумме активов организации |

К = П / А = с.2200 / с.1600 |

0,086 |

|

Соотношение собственного и заемного капитала организации |

К = СК / ЗК = с.1300 / (с.1400 + с.1500) |

0,803 |

|

Отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации |

К = П / КО = с.2200 / с.1500 |

0,155 |

|

Отношение суммы оборотных активов к общему размеру обязательств организации |

К = ОА / О = с.1200 / (с.1400 + с.1500) |

1,690 |

|

Отношение величины краткосрочных обязательств к сумме всех активов организации |

К = КО / А = с.1500 / с.1600 |

0,555 |

|

Отношение объема выручки от продаж к общей сумме активов организации |

К = В / А |

2,802 |

|

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

К = СОС / ОА = (с.1300 – с.1100) / с.1200 |

0,408 |

|

Коэффициент текущей ликвидности |

К = ТА / ТО |

1,670 |

|

Рентабельность реализованной продукции |

К = П / СБС = с.2200 / с.2120 |

0,045 |

|

Рентабельность собственного капитала |

К = ЧП / СК = с.2400 / с.1300 |

0,168 |

Пятифакторная модель Альтмана построена по данным эффективно функционирующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности несостоятельности (банкротства) Z определяется с помощью пяти показателей, каждый из которых имеет определенный вес, установленный различными статистическими методами (таблица 2). Модель британского ученого Таффлера разработана в 1997 г. по данным анализа основных показателей финансово-хозяйственной деятельности предприятия. Расчет проводится на основе вычисления четырех факторов финансового положения экономического субъекта, для каждого из которых предлагаются весовые коэффициенты. В качестве индикативных факторов автором разработаны следующие: отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации; отношение суммы оборотных активов к общему размеру обязательств организации; отношение величины краткосрочных обязательств к сумме всех активов организации; отношение объема выручки от продаж к общей сумме активов организации.

Таблица 2

Применение дискриминантных факторных моделей для ООО «Воланд-КС» за 2012 г.

|

Название модели |

Порядок расчета |

Условные обозначения |

Уровни вероятности банкротства |

Уровень вероятности банкротства ООО «ВКС» |

|

Модель Альтмана |

Z = 1,2 * K1 + 1,4 * K2 + 3,3 * K3 + 0,6 * K4 + 1,0 * K5 |

Z – дискриминантная функция, числовые значения которой сообщают о наличии кризисной ситуации; K1 – удельный вес оборотных активов в общей сумме активов организации; K2– отношение величины нераспределенной прибыли к активам организации; K3 – рентабельность активов; K4 – удельный вес уставного капитала в общей сумме активов организации; K5– коэффициент оборачиваемости активов. |

Z < 1,8 – очень высокая; 1,8< Z < 2,7 – высокая; 2,8< Z < 2,9 – невысокая; Z ≥ 3 – очень низкая |

5,154 |

|

Модель Лиса |

Z = 0,063 * Х1 + 0,092 * Х2 + 0,057 * Х3 + 0,001 * Х4 |

Х1 – удельный вес оборотных активов в общей сумме активов организации; Х2 – отношение величины прибыли от продаж к общей сумме активов организации; Х3 – отношение величины нераспределенной прибыли к активам организации; Х4 – соотношение собственного и заемного капитала организации. |

Предельное значение Z ≥ 0,037 |

0,093 |

|

Модель Таффлера |

Z = 0,53 * Х1 + 0,13 * Х2 + 0,18 * Х3 + 0,16 * Х4 |

Х1 – отношение величины прибыли от продаж к общей сумме всех краткосрочных обязательств организации; Х2 – отношение суммы оборотных активов к общему размеру обязательств организации; Х3 – отношение краткосрочных обязательств к сумме активов; Х4 – отношение объема выручки от продаж к общей сумме активов организации. |

Z > 0,3 – у организации неплохие долгосрочные перспективы; Z < 0,2 – высокая вероятность банкротства |

0,850 |

|

Пятифакторная модель Кадыкова и Сайфулина |

Z = 2,0 * K0 + 0,1 * K1 + 0,08 * K2 + 0,45 * K3 + 1,0 * K4 |

K0 – коэффициент обеспеченности оборотных активов собственным оборотным капиталом; K1 – коэффициент текущей ликвидности; K2– коэффициент оборачиваемости активов; K3 – рентабельность реализованной продукции; K4 – рентабельность собственного капитала. |

Финансовое состояние организации с рейтинговым числом менее 1 характеризуется как неудовлетворительное |

1,424 |

Исходя из представленных в таблице данных, можно сделать вывод, что в целом в 2012 г. ООО «Воланд-КС» имеет хорошее финансовое состояние. По результатам расчетов по модели Альтмана уровень вероятности банкротства составляет 5,154 и означает, что вероятность банкротства очень низкая. Следуя модели Лиса, вероятность банкротства оказалась равна 0,093. Это также означает, что для ООО «Воланд-КС» имеется незначительная вероятность банкротства. Модель Таффлера свидетельствует о том, что организация имеет неплохие долгосрочные перспективы. В пятифакторной модели Кадыкова и Сайфулина финансовое состояние организации с рейтинговым числом более единицы характеризуется как удовлетворительное.

Литература:

1. Российская Федерация. Законы. О несостоятельности (банкротстве) : Федер. Закон №127-ФЗ от 26.10.2002г. (в ред. от 23.07.2013). // Консультант Плюс : Технология Проф.

2. Соколова, И.А. Методы диагностики вероятности банкротства предприятия / И.А. Соколова. -: Вестник Поволжского государственного университета сервиса. Серия: экономика № 26, 2012. — с. 170 – 176.

Вероятность банкротства предприятия. Формула. Оценка

Современные условия хозяйствования характеризуются высокой степенью неопределенности и риска. Характерные тенденции: снижение объемов продаж и реализации, рост налоговой нагрузки, рост расходов и затратной части, снижение прибыли от реализации. Подобные процессы отрицательно сказываются на финансовом состоянии действующих компаний. Методикой оценки текущего положения является анализ вероятности банкротства компании. В рамках статьи рассмотрим существующие наиболее популярные методы оценки показателя банкротства с применением отечественных и зарубежных практик.

Концепция банкротства

Концепция банкротства подразумевает:

- управление заемным и собственным капиталом компании неэффективно;

- из-за того, что заемный капитал выше собственного, наступает период финансовой зависимости от кредиторов;

- размер просроченной задолженности кредиторам выше норматива;

- рентабельность производства ниже отраслевого среднего значения или вообще отрицательна;

- объемы продаж компании падают, снижаются объемы получаемой прибыли.

Оценка банкротства: общее представление

Под оценкой вероятности банкротства понимают прогнозирование возможности наступления ситуации ухудшения платежеспособности и ликвидности компании, что будет означать невозможность погашения ею своих обязательств перед кредиторами.

Провести оценку риска банкротства для компании достаточно сложно. Ведь надо учесть много различных факторов внешнего и внутреннего происхождения. Для этой цели существует множество методик и моделей, которые иной раз противоречат друг другу по результатам. Кроме того, все модели можно разделить на две группы: отечественные и зарубежные. Они имеют определенные отличия друг от друга в связи с тем, что каждая группа учитывает особенности стран. Наши российские модели адаптированы к условиям РФ.

Другая классификация методов отражена в таблице ниже.

| Метод | Характеристика |

| Количественный | Проводят расчет показателей и оценивают их в сравнении с нормативами и динамикой во времени |

| Качественный | Формируется мнение на базе косвенных признаков изменения платежеспособности |

| Смешанный вариант | Предусматривает сочетание количественных и качественных показателей |

Существует еще один тип классификации методик:

- абсолютные модели: формируются на базе стоимости основных и оборотных средств;

- коэффициентные модели: основаны на расчета относительных индикаторов (отношение одних элементов, статей баланса, к другим).

По методологии можно выделить:

- интегральные варианты оценки банкротства: на базе расчета совокупности индикаторов выводят значение одного единственного интегрального показателя и сравнивают его с нормативом или в динамике;

- простые варианты оценки: оцениваются отдельные разрозненные индикаторы.

Важно! Преимущественно применяются интегральные методы оценки, так как они более удобны в интерпретации итогового показателя.

Возможна разработка собственной модели оценки банкротства с учетом особенностей конкретного предприятия или отрасли. Она позволяет объективно оценить финансовое положение фирмы в текущий момент.

Далее будут представлены различные варианты моделей на примере условного производственного предприятия ООО Феникс» за период 2016-2018 годы.

Финансовую отчетность ООО «Феникс» за 2016-2018 годы можно скачать тут.

Отчет о финансовых результатах 2017 год

Отчет о финансовых результатах 2018 год

Алгоритм методики оценки

На рисунке ниже представлен алгоритм проведения оценки.

Следование данному алгоритму поможет выявить имеющиеся тенденции компании более точно.

Самым сложным этапом является выбор методики для проведения оценки. Их существует достаточно много. Самым популярным вариантом является модель Альтмана. Однако другие модели могут учитывать специфику и больше подходить для анализа. Все зависит от конкретного предприятия. Некоторые экономисты проводят анализ сразу по всем популярным методикам. Далее на базе их проведения составляют сводный итоговый результат в виде общей картины состояния финансов фирмы.

Модели Альтмана

Z-оценка Альтмана является результатом теста на кредитоспособность, который измеряет вероятность банкротства компании . Z-оценка Альтмана основана на основных финансовых коэффициентах, которые можно рассчитать на базе данных, найденных в годовом отчете компании. Он использует прибыльность, левередж, ликвидность, платежеспособность и активность, чтобы предсказать, есть ли у компании высокая вероятность неплатежеспособности.

Данный способ относится к зарубежным методикам. Метод основан на базе оценки информации по 66 американским предприятиям.

Методика претерпевала различные изменения и вариации несколько раз. Альтман выбрал для анализа 22 различных коэффициента и моделировал формулу с их использованием. В итоговом варианте он выбрал основные параметры, с учетом которых и сформировал модели:

- двухфакторная модель;

- пятифакторная модель 1968 года;

- пятифакторная модель 1983 года.

Z-оценка представляет собой линейную комбинацию четырех или пяти общих бизнес-индикаторов, взвешенных по коэффициентам. Коэффициенты были оценены путем определения совокупности фирм, которые объявили о банкротстве, а затем сбора соответствующей выборки выживших фирм с сопоставлением по отраслям и приблизительным размерам (активам).

Альтман применил статистический метод дискриминантного анализа к набору данных публичных компаний.

Пример № 1. В таблице представлен анализ банкротства по двухфакторной модели Альтмана на материалах условной компании ООО «Феникс».

Важно! В рамках данной модели:

- если Z<0, то компания скоро обанкротится;

- если Z>0, то компания скоро обанкротится, то компания устойчива в финансовом плане

Анализ банкротства ООО «Феникс» по двухфакторной модели Альтмана в 2016-2018 гг можно скачать тут.

Применение данной методики к ООО «Феникс» показало, что у компании существует высокая вероятность банкротства. Кроме того, итоговый показатель имеет тенденцию к росту вероятности.

Более точные результаты прогнозирования дает более известная модель Альтмана, разработанная им в 1968 году, которая предусматривает применение пяти факторов.

Модель калькулятора Z – счета использует пять ключевых бухгалтерских коэффициентов для бизнеса, взвешивает их в соответствии с типом отрасли и объединяет их в единый балл (Z балл), чтобы дать представление о финансовом состоянии бизнеса.

Важно! В рамках данной модели:

- Z балл> 2,99 – безопасная зона;

- 1,80 <Z балл <2,99 – серая зона;

- Z балл <1,80 – зона бедствия.

Пример № 2. Анализ банкротства по пятифакторной модели Альтмана 1968 года можно скачать тут.

Вероятность банкротства ООО «Феникс» по результатам анализа можно оценить как низкую, за исключением 2018 года.

Цель Z –счета модели является мера финансового здоровья компании и возможность предсказать вероятность того, что компания будет бедствовать в течение 2 лет. Доказано, что модель очень точна для прогнозирования банкротства в самых разных условиях и на разных рынках. Исследования показывают, что модель прогнозирует несостоятельность на 72-80% . Тем не менее, Z-оценка не относится к каждой ситуации. Она может использоваться только для прогнозирования, если анализируемую компанию можно сравнить с базой данных.

Важно! В рамках данной модели:

- Z <1,23 – высокая вероятность;

- Z > 1,23 – низкая вероятность.

Пример № 3. Анализ банкротства по пятифакторной модели Альтмана 1983 года можно скачать тут.

Результаты применения данной модели позволяют оценить вероятность банкротства ООО «Феникс» как низкую за исключением показателей в 2018 году.

Модель Лисса

Данный способ оценки более адаптирован к реалиям, чем предыдущие модели по набору индикаторов.

Важно! Пограничное значение Z:

- Z < 0,037 – очень плохая ситуация, так как вероятность высока;

- Z > 0,037 – в компании дела успешны, вероятность низка

Пример № 4. Анализ вероятности банкротства по модели Лисса можно скачать тут.

Применение модели Лиса позволяет сделать вывод о том, что у компании ООО «Феникс» вероятность низка лишь в 2016 году. В 2017-2018гг картина является отрицательной.

Модель Таффлера

Была предложена британским ученым Р. Таффлером и Г. Тишоу в 1977 году. Она создана по результатам тестирования более ранней методики Альтмана по данным отчетности британских фирм. Более адаптирована к современным экономическим реалиям.

Важно! Пограничное значение Z:

- Z > 0,3, вероятность низкая;

- Z > 0,2, вероятность высокая.

Пример № 5. Анализ вероятности банкротства по модели Таффлера можно скачать тут.

Результаты применения модели показали низкую вероятность обанкротиться компании. Но ситуация в 2018 году ухудшается.

Модель Спрингейта

В основе модели лежит дискиминантный анализ.

Важно! Пограничное значение:

- Z > 0,862, стабильность положения и устойчивость;

- Z< 0,862, вероятность высока.

Пример № 6. Анализ вероятности банкротства по модели Спрингейта можно скачать .

Согласно модели Спрингейта в ООО «Феникс» наблюдается низкая вероятность, значение выше границы 0,862. Однако падение Z-индикатора модели в 2018 году на 3,641 говорит о росте вероятности неплатежеспособности.

Российская R-модель

Далее используем отечественные методики для оценки.

R- модель была предложена А.Ю. Беликовым в научной диссертации в 1998 году.

Важно! Пограничное значение:

- Z < 0, риск банкротства велик;

- от 0 до 0,18, риск высокий;

- от 0,18 до 0,32, риск средний;

- от 0,32 до 0,42 – низкий риск;

- выше 0,42, риск отсутвует или минимален.

Пример № 7. Анализ вероятности банкротства по российской R- модели можно скачать .

Согласно проведенному исследования вероятность оказалась очень высокой для ООО «Феникс».

Модель О.П. Зайцевой

Главной особенностью является тот факт, что нужно сравнивать рассчитанное значение с нормативным.

Важно! Если факт больше норматива, то ситуация носит негативный характер для компании.

Пример № 8. Анализ вероятности банкротства по модели О.П. Зайцевой можно скачать .

Расчет показали, что фактические значение у ООО «Феникс» превышает норматив, значит банкротство вполне реально для компании.

Модель Р.С. Сайфуллина и Г.Г. Кадыкова

Особенностью является адаптация к российским характеристикам.

Важно! Пограничное значение:

-

менее 1, вероятность высока;

-

выше 1, вероятность низка.

Пример № 9.

Анализ вероятности банкротства по модели Р.С. Сайфуллина и Г.Г. Кадыкова можно скачать .

Результаты применения модели показали высокую вероятность для ООО «Феникс».

Модель М.А. Федотовой

Модель является простой из-за наличия только двух показателей.

Важно! Пограничное значение:

-

Z<0, вероятность высока;

-

Z>0, вероятность низка.

Пример № 10. Анализ вероятности банкротства по модели М.А. Федотовой можно скачать .

Применение модели выявило тенденции высокой вероятности банкротства ООО «Феникс».

Часто задаваемые вопросы

Вопрос № 1. Что общего и чем отличаются все модели оценки?

Ответ: Главное сходство состоит в том, что все они строятся на методиках дискриминантного анализа. Отличия моделей состоят в статистических выборках финансовых коэффициентов.

Вопрос № 2. В чем особенности двухфакторной и пятифакторной моделями Альтмана?

Ответ: Двухфакторная модель:

- проста в расчетах;

- более универсальна.

Пятифакторная модель:

- отражает разные аспекты деятельности предприятия;

- возможно динамическое прогнозирование.

Усовершенствованный вариант пятифакторной модели:

- переменные отражают разные аспекты деятельности компании;

- значение Z дифференцировано для производственных и непроизводственных компаний.

Подведем итоги. Механизм прогнозирования банкротства диагностирует его уровень в компании. При этом банкротство рассматривается как крайний вариант проявления кризисных явлений в компании. Существуют разные модели оценки уровня индикатора, разработанные как отечественными, так и зарубежными учеными.

Оценка вероятности банкротства

Нестабильное положение дел в экономике страны приводит к тому, что всё больше организаций оказываются в состоянии финансового кризиса.

Неспособность выполнять кредитные обязательства ведет к банкротству предприятия. Что в свою очередь может привести к его ликвидации.

В подобной ситуации важно принимать верные финансовые решения. Анализ банкротства предназначен для своевременного выявления признаков неплатежеспособности организации.

Признаки финансовой несостоятельности проявляются задолго до наступления глубокого финансового кризиса, поэтому оценка вероятности банкротства призвана помочь своевременно восстановить стабильность и избежать фатальных последствий.

Определение термина банкротство

Банкротством называется неспособность должника (физического или юридического лица) выполнять кредитные обязательства по оплате обязательных платежей.

Признание банкротства помогает легально списать долги в судебном порядке.

Какие есть коэффициенты для расчета?

Статус возможного банкротства позволяет предприятию выиграть время для нормализации дел и восстановления финансовой стабильности.

Оценкой потенциального банкротства занимается экономист, который есть в каждой фирме. Схемы расчета подбираются индивидуально. В общих чертах в задачу экономиста входит диагностика финансового положения предприятия.

При наличии проблем, экономист должен определить пути восстановления платежеспособности и выработать способы, которые помогут стабилизировать оборот средств внутри фирмы. В коэффициенты расчета входят активные и пассивные денежные обороты организации.

При оценке вероятности банкротства экономист обращает внимание на такие факторы как:

- наличие/отсутствие денежной зависимости;

- платежеспособность;

- признаки банкротства;

- рентабельность предприятия или коэффициент оборачиваемости;

- внутренние издержки;

- управление прибылью.

На основе этих факторов строится прогноз вероятности банкротства предприятия. Ситуация финансового кризиса имеет три этапа:

- докризисный период (на этом этапе кризиса может быть приостановлен);

- период острого кризиса (на этом этапе кризис может быть приостановлен при принятии грамотных финансовых решений);

- хроническая стадия (этот этап характеризуется такими проблемами как низкая или полностью отсутствующая ликвидность, неплатежеспособность, вхождение организации в эту стадию кризиса, зачастую приводит к ее ликвидации).

Методы и модели анализа

Оценка банкротства предприятия – это определенный алгоритм, выработанный учеными-экономистами. В частности – это формула количественной оценки вероятности наступления банкротства. Выработаны общие модели анализа риска банкротства, позволяющие проанализировать ситуацию на любом отдельно взятом предприятии. К таким моделям относятся методы Бивера, Альтмана, модель Спрингейта и Гордона, формула Таффлера и т.д. На них мы остановимся позже.

Алгоритм, который используют финансовые аналитики при анализе вероятности банкротства, состоит из следующих этапов:

- создается выборный список из двух типов предприятий: банкротов и небанкротов;

- производится расчет финансовых коэффициентов для обоих типов предприятий из выборки;

- вырабатываются модели финансового анализа банкротства.

Модели оценки риска банкротства – это математические расчеты, помогающие отслеживать финансовую кривую компании с целью построения экономической парадигмы развития предприятия.

Модель, или коэффициент, Бивера – это показатель, использующийся для выявления показателей банкротства предприятия. В целом модель Бивера – это соотношение между чистой прибылью предприятия и суммой всех его долговых и платежных обязательств.

Для своей модели Бивер отобрал из 30 аналитических коэффициентов 5, которые наиболее эффективно прогнозируют банкротство. Это:

- активы (или чистый финансовый оборот);

- доходы от активов;

- удельный коэффициент замов (пассив);

- коэффициент ликвидности;

- соотношение прибыли к долговым обязательствам.

Сильной стороной модели Бивера считается использование показателя окупаемости предприятия и прогнозирование сроков наступления банкротства.

Если коэффициент предприятия по модели Бивера в течение 1.5 — 2 лет не превышает 0.2, то это оценивается как высокий риск наступления несостоятельности.

Методы Альтмана

Для разработки двухфакторной модели расчета вероятности банкротства Альтман использовал методы дескриминантного анализа, которые позволяют оценить уровень коммерческого риска. Целью Альтмана было выяснить – применим ли этот метод для дифференциации фирм на те, которым не грозит банкротство и те, для которых оно вероятно.

Модель Альтмана называется двухфакторной, потому что в ней учитываются только два основных финансовых показателя (коэффициента) компании, соотношения которых помогает сделать вывод о состоятельности фирмы:

- коэффициент ликвидности в данный момент;

- удельный вес займов в пассиве.

Эта формула уникально наглядна в своей простоте и поэтому она стала основополагающей для многих других моделей. Этим же объясняется то, что метод Альтмана остается неизменно популярным в мировой экономической практике.

Будучи предельно простым, метод Альтмана позволяет с достаточно высокой точностью описать финансовое развитие предприятия на период около 2 лет. Минус данного метода – слабая эффективность для расчетов на долгосрочный период.

Модель Гордона-Спрингейта

Гордон Спрингейт использовал метод Альтмана как основу для создания своей формулы расчета вероятности банкротства. Модель Спрингейта создана с целью дать прогноз состоятельности компаний. Спрингей использует 4 компонента:

- коэффициент оборачиваемости (активы предприятия);

- коэффициент прибыли предприятия до налогообложения и проценты по долговым обязательствам;

- краткосрочные обязательства;

- чистая прибыль.

Особое значение имеет вторая позиция, так как представляет собой прибыль до налогообложения. Второй показатель во многом определяет конечный результат расчетов. В модели Спрингейта определяющим показателем является уровень продаж. Если он высокий – предприятие успешно, если низкий – то наоборот.

Формула Таффлера

Формула, модель или тест Таффлера – это методика расчета вероятности банкротства предприятия, в основе которой лежат финансовые показатели предприятия.

В расчет берется 4 коэффициента, каждый из представляет собой соотношение двух финансовых показателей. Таким образом, метод Таффлера основывается на интегральных оценках угрозы банкротства. Таффлер использует следующие соотношения:

- прибыль от продаж (без учета налогов) к сумме существующих обязательств;

- отношение суммы текущих активов к общей сумме обязательств;

- отношение суммы текущих обязательств к общей сумме активов;

- отношение выручки к общей сумме активов.

Вердикт о риске банкротства выносится в зависимости от итоговой цифры. Если результат больше 0,3, значит положение фирмы стабильно. Если показатель ниже 0,2 значит фирме грозит несостоятельность.

Формула Фулмера

Формула Фулмера предназначена для определения платежеспособности предприятия и анализа риска банкротства. Для своей формулы Фулмер использовал данные 60 предприятий, 30 из которых имели хорошие показатели успешности, а 30 других потерпели банкротство.

Формула Фулмера отличается высоким показателем точности прогноза. На год процент точности оценки риска банкротства по данной формуле составляет 98%, на два и более – 81%

Модель Фулмера включает достаточно большое количество показателей, Фулмер берет в расчет такие финансовые показатели как:

- нераспределенная прибыль прошлых лет/баланс;

- выручка от реализации/баланс;

- прибыль (без учета налогов) /собственный капитал;

- стабильный денежный приход/долгосрочные и краткосрочные обязательства;

- долгосрочные обязательства/баланс;

- краткосрочные обязательства/совокупные активы;

- (материальные активы);

- оборотный капитал/ долгосрочные и краткосрочные

- обязательства;

- (прибыль до налогообложения + проценты к уплате/выплаченные проценты).

Наступление неплатежеспособности наступает при значении меньше 0. Первоначальный анализ содержал 40 коэффициентов, окончательный вариант состоит из 9.

Формула Зайцевой

Метод О.П. Зайцевой так же основан на методике Альтмана. Но, в отличие от Альтмана, Зайцева использует в своей формуле только частные коэффициенты, индивидуальные для каждой организации.

Формула Зайцевой состоит из следующих показателей:

- коэффициент чистого убытка к собственному капиталу;

- коэффициент соотношения кредиторской и дебиторской задолженности;

- коэффициент чистый убыток к объему реализации;

- коэффициент активов предприятия и выручки.

Модель ИГЭА

Модель ИГЭА — это разработка российских экономистов. Несомненным плюсом данной методики является то,что она была создана с учетом реалий именно нашей страны. Предполагается, что точность расчетов по модели ИГЭА для российских фирм будет более точным.

Оставаясь верными отечественной традиции, иркутские ученые взяли за основу своей модели частные показатели и детерминантный способ анализа.

Для расчетов по модели ИГЭА вам понадобятся следующие данные:

- оборотный (работающий) капитал фирмы;

- коэффициент соотношения чистой прибыли к собственным активам предприятия;

- коэффициент соотношения чистого дохода к балансу предприятия;

- коэффициент соотношения чистого дохода к сумме затрат предприятия.

Если итоговый показатель меньше 0 — вероятность банкротства 90%-100%. Применение модели на практике показало, что она хороша для выявления уже наступившей кризисной ситуации, тогда как для прогнозирования, целесообразней использовать иностранные модели.

Что проводится впоследствии анализа?

Цель анализа – выявить степень потенциальных и реальных рисков наступления банкротства. На ранних этапах кризиса перед предприятием стоит задача ликвидировать угрозу, и сохранить имущество. После проведения диагностики, следует принять меры по восстановлению финансовой стабильности предприятия.

К таким мерам относится:

- модернизация средств производства (техники и технологий);

- диагностика потребительского рынка;

- выплата долгов;