Содержание

- Почему поручителю отказывают в кредите

- Законодательные основания поручительства

- Может ли поручитель взять кредит

- Права и обязанности

- Как избежать проблем

- Кто такой поручитель по кредиту? Требования и ответственность поручителя по кредиту

- Но, что делать, если деньги нужны сейчас и в полном объёме?

- Кто такой поручитель и для чего он нужен?

- Кто может быть поручителем?

- Права и обязанности поручителя

- Правила заключения договора поручительства

- Требования к поручителю

- Ответственность перед кредитором

- Реализация прав в период действия договора

- Права поручителя при закрытии кредита

- Финансовые и юридические тонкости

- Субсидиарная или солидарная ответственность

- Личное поручательство, права и ответственность поручателя, государственное поручительство

- Кто такой поручитель по кредиту: какая ответственность и чем отличается от созаемщика

- Поручитель и созаемщик. В чем разница?

- Права поручителя

- Прекращение поручительства

- Чем рискует поручитель?

- Советы и рекомендации

- Кто может выступить в качестве поручителя?

- Кто может быть поручителем по договору поручительства

- Кто может выступать в качестве поручителя по договору аренды и финансовой аренды

- Какие документы нужны поручителю

- Может ли должник отказаться от конкретного поручителя

- Заемщик не платит кредит — какова ответственность поручителя

- Кто такой поручитель по кредиту?

- Что грозит поручителю, если заемщик не платит по кредиту

- Заемщик не платит кредит — что делать поручившемуся

- Как поручителю избежать ответственности за кредит

- Ответственность поручителя после смерти заемщика

- Срок исковой давности для взыскания с поручившегося

- Какая ответственность лежит на поручителе по кредиту

- Суть поручительства

- Что будет, если основной заемщик не платит кредит

>Стоит ли соглашаться быть поручителем по кредиту?

Почему поручителю отказывают в кредите

От банковской организации и предложенных ею программ зависит, кто может быть поручителем по кредиту.

Обязательными требованиями считаются:

- возраст претендента должен быть от 18 до 65 лет;

- стабильная заработная плата в течение шести месяцев;

- хорошая кредитная история.

В качестве подтверждения дохода сотрудники банка могут потребовать предоставить справку о доходах с места работы.

Обратите внимание: даже с безупречной кредитной историей финансовая организация может отказать в подписании поручительского соглашения, если у человека есть действующий крупный займ.

Несмотря на большие риски у поручительства есть и положительная сторона. Если кредит погашен полностью и своевременно, то у человека улучшается кредитная история. При обращении в банк ему предоставят льготные условия.

Прежде чем принимать решение о заключении соглашения на поручительство, нужно взвесить все плюсы и минусы. Нестабильная экономическая ситуация часто приводит к тому, что люди теряют платежеспособность и не могут отдавать свои долги.

Банки стали все реже предлагать кредиты с программами поручительства, так как в случае судебного разбирательства часто суд принимает сторону поручителей и освобождает их от выплаты долга. В связи с распространением этой практики все чаще кредиты стали предлагать под залог.

В качестве гарантии возврата средств банку может выступать обязательство, взятое любым человеком, имеющим доход. Зачастую это близкий родственник заемщика, его друг или работодатель. Обычно банкам не важно наличие родственных связей между ними.

Требования, предъявляемые кредитором к поручившемуся лицу:

- наличие гражданства РФ;

- соответствие возрастным ограничениям, которые накладывают условия кредита – обычно 18 или 21 год;

- официальное трудоустройство;

- стаж работы более 1 года, при этом последнее трудоустройство должно иметь продолжительность более полугода;

- чистый доход должен иметь достаточный объем, чтобы покрыть чужие кредитные обязательства согласно договору;

- чистота кредитной истории.

Основное требование, предъявляемое банками к поручителям – достаточный уровень дохода, чтобы обеспечить исполнение кредитных обязательств.

Поручившийся гражданин не должен иметь судимостей и открытых кредитных обязательств. В противном случае банк откажется заключать договор. Выяснить, кто может быть поручителем по кредиту, довольно просто – сверить свои данные с требованиями.

Обязательства по кредиту в случае невыплаты должником ложатся именно на лицо, поручившееся за возврат средств. Если заемщик и поручитель не выполняют своих обязательств по погашению кредита, банк имеет право подать иск в суд на каждого из них. Обычно это происходит спустя 2-3 месяца просрочек по ссуде.

По решению суда поручившийся гражданин и лицо, взявшее кредит, будут обязаны выплачивать долг по определенному графику. Если поручителю пришла повестка, ему лучше явиться в зал заседаний – в этом случае есть шанс убедить судью назначить приемлемый график выплат. Части штрафов может получиться избежать, если гарант выплаты долга имеет недееспособного родственника или содержит многодетную семью.

Если установленный судом график выплат нарушается, дело передается судебным приставам. К поручителю могут быть применены те же меры, что и к заемщику:

- арест счетов;

- изъятие и продажа имущества;

- вычитание 50% заработной платы;

- ограничение выезда за границу.

В случае смерти заемщика все долги передаются наследникам. Если договор не предусматривает ответственность за нового должника, поручительство можно считать завершенным. В случае, когда в договоре было прописано такое согласие, придется отвечать по обязательствам вместе с наследниками. При их отказе платить с них можно взыскать расходы лишь в пределах наследства.

Если отказаться от предложения стать поручителем нельзя, то необходимо знать свои права, чтобы обезопасить себя от выплаты чужих долгов. Несмотря на официальный статус поручительства, от него можно отказаться. Но не стоит забывать, что если заемщик уже имеет просрочку, то банк уже не освободит поручителя от финансовой ответственности.

Кредитный договор теряет свою силу по истечении срока исковой давности, как и обязанности поручителя. Но записи о кредите всё равно останутся в кредитной истории.

Если неприятная ситуация с уклонением от выплаты кредита уже произошла, и поручитель выплачивает чужой долг, он всегда может подать в суд на заемщика и требовать возврата средств. Но это будет иметь смысл в том случае, если заемщик оказался мошенником и обманул поручителя и кредитора. Если у заемщика действительно нет финансов, то и отдать деньги он не сможет.

Точного ответа на вопрос: «Стоит ли быть поручителем?» нет. Есть множество нюансов и даже этических проблем. Если о поручительстве просят родные или близкие люди, то отказать сложно, но выгоды от этого поручителю никакой не будет, скорее убытки. В этом случае рекомендуем продумать вариант созаимствования.

Некоторые граждане ошибочно полагают, что поручительство никак не сказывается на кредитной истории физического лица. Это суждение легко опровергается: достаточно посмотреть кредитную историю после заключения договора поручительства. В ней будет отображаться информация о том, что с конкретной даты лицо выступает поручителем по кредитному договору. Также указываются следующие данные:

- Наименование кредитной организации.

- Номер кредитного договора.

- Даты начала и окончания поручительства.

- Совокупная сумма долга.

- Основания возникновения поручительства.

Как правило, к поручителю банки предъявляют те же самые требования, что и к титульному заемщику. Это означает, что он, в первую очередь, должен быть совершеннолетним и полностью дееспособным гражданином РФ. Также поручитель должен иметь финансовые возможности для исполнения своих обязательств.

Следовательно, это работающий человек, имеющий стабильный доход, и проживающий в одном регионе с титульным заемщиком. Помимо этих требований, банки могут выставлять и дополнительные требования, Несоблюдение которых приведет к отказу в заключении кредитного договора.

Помните, что поручительство отражается в вашей кредитной истории

При этом в кредитной истории отображается только та информация, которая касается непосредственно самого поручителя. Если он исполнит или не исполнит свои обязательства, то его история будет улучшаться или наоборот портиться. Исполнение или неисполнение титульным заемщиком его обязательств никак не влияет на кредитную историю поручителя.

С законодательной точки зрения никакие ограничения в отношении поручителя не вводятся. Единственное, что при наступлении банкротства физического лица, поручительство станет невозможным. В остальном ограничений нет.

Кредитные организации также не имеют ни прав, ни оснований накладывать на поручителя какие-либо ограничения. Поручительство заключается между кредитной организацией и физическим лицом на добровольной основе. Потому даже малейшие ограничения будут незаконными. Это касается и заключение поручителем сторонних кредитных соглашений.

Этот вопрос беспокоит практически каждого человека, который выступает в роли гаранта или поручителя по кредитному договору. Как уже было отмечено, кредитор, с которым заключено соглашение поручительства, никак не может в этом ограничить физическое лицо.

Поручитель может свободно подавать заявки на кредиты и кредитные карты. Также он может заключить второй и последующий договор поручительства. Все зависит от уровня его текущего дохода и ряда других факторов, которые обязательно берутся кредитными организациями в расчет при вынесении решения по заявке. В этом проблем нет.

Проблема заключается в другом. Как известно, кредитные организации перед заключением договора и в процессе принятия решения по заявке, всегда проверяют кредитную историю соискателя. Это правило не терпит исключений: без проверки кредитной истории получить даже минимальную сумму по кредиту будет невозможно.

Процесс состоит из следующих стадий:

- Клиент подает заявку.

- Система оценивает кредитный рейтинг соискателя.

- Выносится предварительное решение.

Если установлено, что поручительство никак не влияет на кредитную историю физических лиц до исполнения ими обязательств по договору, то и рейтинг после заключения договора никак не измениться. Скоринговая система обработки заявок оценивает только кредитный рейтинг соискателя. Вся остальная информация обрабатывается вручную – кредитными специалистами банков.

Предварительное решение может быть положительным. Но при обработке заявки живым человеком, оно может измениться на противоположное. Именно так и происходит в большинстве случаев.

Следовательно, теоретически поручитель может оформить кредит. Но далеко не каждый банк пойдет с ним на сотрудничество. На это есть несколько веских причин.

Обычно отказ приходит на этапе проверки сотрудниками банка

Отказ в получении кредита не является безусловным обстоятельством. У поручителя есть все шансы на оформление даже нескольких кредитных договоров. Речь идет о тенденции, которая наблюдается в большинстве случаев.

Для более доходчивого объяснения, можно провести аналогию с титульным заемщиком. Нередко у одного человека бывает несколько действующих кредитов и кредитных карт, которые он оформлял поочередно.

Если у физического лица большие и стабильные доходы, то в каждом банке он будет желанным клиентом. Вопрос заключается в размере доходов и в общем объеме всех обязательств. С поручителем прослеживается та же самая схема.

Дело в том, что действующее поручительство для любого кредитора является отрицательным фактором. В любой момент поручителю могут быть предъявлены требования по первому договору, и он, вероятнее всего, по своему кредиту выйдет на просрочку.

Если у поручителя большой и стабильный доход, а сумма по договору поручительства незначительная, то кредит ему будет одобрен с большей долей вероятности. Пример:

- По договору поручительства фигурирует сумма в 700 000 рублей.

- Поручитель, имея стабильный доход в размере 150 000 рублей, подает заявку на кредит в сумме 500 000 рублей.

- Банк, оценивая все факторы, выводит исходное соотношение, и выносит положительное решение.

Законодательные основания поручительства

Поручитель – физическое лицо, обладающее соответствующими финансовыми возможностями, и выступающее в роли гаранта в действующем кредитном договоре. Законодательно институт поручительства регулируется параграфом 5 ГК РФ (ст. 361-367 ГК РФ).

Никаких тайн в поручительстве нет. Главное — внимательно читать документы перед подписанием

Роль поручителя в кредитном договоре сводится к следующему: если титульный заемщик не исполнит вовремя свои обязательства по договору, кредитор получит основания для предъявления в адрес поручителя требований. Но это не означает, что поручитель должен будет полностью погасить задолженность.

Объем обязательств поручителя прописывается в кредитном договоре и в договоре поручительства. Следовательно, с поручителем банк заключает отдельный договор, в котором указаны все обстоятельства, при наступлении которых поручитель будет должен погасить определенный объем задолженности. Это может быть как полная сумма долга, так и какая-то ее часть.

Может ли поручитель взять кредит

У поручившегося лица есть несколько способов избежать серьезных финансовых потерь. Для этого при появлении претензий со стороны банка ему необходимо:

- Связаться с заемщиком и узнать, по каким причинам он не может выполнить свои финансовые обязательства. При наличии временных трудностей можно на протяжении определенного срока вносить платежи от своего имени – чтобы в дальнейшем взыскать средства с заемщика. При игнорировании заемщиком попыток связаться следует обратиться в кредитную организацию и предоставить полную информацию о всех источниках дохода должника и его местонахождении.

- Если заемщик не может выполнить свои кредитные обязательства, но и не отказывается от них, следует попросить менеджера банка о пересмотре условий погашения ссуды. В этом случае могут быть предоставлены кредитные каникулы или предложен план реструктуризации долга.

- В ситуации, когда заемщик не хочет договариваться, лучшим положением для поручителя станет ситуация, когда у него нет имущества. Если у него ничего нет, или все что есть, нажито в браке, а официальное трудоустройство отсутствует, он не сможет нести ответственность перед банком.

Но это не безвыходное положение. Есть несколько вариантов, которыми может воспользоваться поручитель для снятия с себя подобного, крайне нежелательного обременения. В их числе:

- Расторжение договора поручительства.

- Прекращение договора поручительства – по любым основаниям.

- Смена поручителя – по соглашению с кредитором.

- Отмена или прекращение кредитного договора.

- Иные обстоятельства, предусмотренные законом или договором.

Ни один из этих вариантов не гарантирует физическому лицу последующее получение кредита. Часто происходит так, что причина отказов заключалась вовсе не в договоре поручительства, а совершенно иных факторах, которые кредитные организации никогда и никому не оглашают.

Чтобы перезаключить договор, нужно согласие всех трех сторон

С законодательной точки зрения поручитель в таких правоотношениях находится в заведомо проигрышном положении. Отказаться по своему желанию от договора поручительства он не сможет. Кредитная организация не для этого заключала с ним этот договор, чтобы он мог его расторгнуть в одностороннем порядке.

Но варианты для действий у поручителя все же есть. Если ему крайне необходимо получить кредит, но по причине действующего поручительства он везде получает отказ, то допускается такая процедура, как замена поручителя в кредитном соглашении. Такая трехсторонняя договоренность допускается только при участии титульного заемщика, кредитной организации и поручителя.

Инициатором договоренности выступает поручитель либо заемщик. К примеру, если поручитель желает снять с себя обременительные обязательства, ему, в первую очередь, нужно направить титульному заемщику соответствующее предложение только в письменном виде.

Если заемщику нет разницы, кто будет выступать гарантом по его договору, и у него есть запасной поручитель, то проблем с заменой лица в договоре не должно возникнуть. В этом случае заемщик обращается в банк с заявлением, в котором указывается:

- Причины смены действующего поручителя.

- Реквизиты лица, которое будет выступать гарантом в договоре вместо первого поручителя.

- Примерная дата внесения изменений в договор.

Заполненное заявление направляется в банк для анализа. Если банк заинтересуется в таких изменениях, и если альтернативный заемщик пройдет все формальные проверки на платежеспособность, то с первого поручителя будут сняты все его текущие обязательства.

Подобная форма применяется редко, так как банки чаще отказывают в подобной рокировке. Кредитной организации не нужны лишние риски и лишнее документальное оформление, когда кредитный договор уже продолжительное время успешно действует. В этом случае поручителю придется дождаться завершения срока действия договора поручительства или кредитного договора, или пытаться снять с себя обременение по другим законным основаниям.

Права и обязанности

Поручитель выступает в роли кредитора должника. Согласно статье 365 ГК РФ, он имеет право требовать от заемщика полного возмещения той суммы средств, которая была потрачена при погашении кредита. К ней относятся и проценты за сумму, выплаченную кредитору, а также иные убытки, понесенные в процессе выполнения обязанностей гаранта возврата средств.

Согласно статьям 354 и 365 ГК РФ, поручитель по кредиту имеет следующие права:

- Возможность оспорить требования банка, даже если они признаны заемщиком – если иные условия не прописаны в договоре.

- Получить все документы при выполнении кредитных обязательств заемщика в полном объеме.

- Поручившееся лицо может потребовать от заемщика исполнения своих обязательств перед кредитной организацией в судебном порядке.

Как видно, поручитель имеет права, которые позволяют ему обезопасить себя в финансовом плане, однако процесс может затянуться и быть сопряжен с судебными тяжбами.

Согласно 367 статье Гражданского кодекса РФ, поручительство прекращается по истечении срока, который указан в договоре. Если он не установлен, а банк не предъявил письменного иска к гаранту возврата средств о взыскании долгов в течение года после прекращения выплат по кредиту, поручительство прекращается.

Ответственность наступает с момента, когда заемщик прекращает выполнять свои обязательства перед банком. В некоторых случаях кредитор вспоминает о поручившемся лице лишь спустя несколько лет.

Срок ответственности гаранта обеспечения выплат может меняться в зависимости от ситуации:

- прекращаться вместе с действием кредитного договора;

- при изменении условий договора кредитования, о котором поручитель не был уведомлен – обязательства поручительства снимаются автоматически;

- при возложенной ответственности на организацию прекращение ее существования означает отсутствие ответственных лиц.

Чаще всего банковские организации выдают крупные денежные суммы только под обеспечение. Это может быть любая гарантия, которая подтвердит платежеспособность заемщика. Банки могут предложить залоговую систему, например, оформление ссуды под залог имущества, или оформление поручительского соглашения.

Поручитель по кредиту – это гарант для финансовой организации. С ним заключается договор с целью обеспечения возврата задолженности. Если основной заемщик будет допускать просрочки или совсем перестанет оплачивать долг, то ответственность будет распределена на поручителя.

Если в качестве поручителей выступают несколько человек, то они солидарно должны отдавать долг финансовой организации. Кредитор имеет право предъявить требование как одновременно всем, так и кому-то одному.

Бробанк обращает внимание: отказаться от обязательств после подписания договора в одностороннем порядке невозможно.

Как избежать проблем

Основной совет всем, кто думает стать поручителем – лучше очень тщательно взвесить все возможные риски перед тем, как принимать на себя такие обязательства. Если все же решено стать взять на себя ответственность, нужно следовать определенным советам:

- Внимательно изучить условия договора по кредиту и договора поручительства. Особенно важно интересоваться сроками, ставкой, формой выплат, возможными штрафами. Нужно оценивать кредит таким образом, будто он берется для себя.

- Стоит спросить себя, как изменятся отношения с другом или родственником, а также подумать – вдруг в определенный момент он не сможет платить или откажется от своих обязательств?

- При наличии выбора лучше подписывать договор с субсидиарной ответственностью, а не солидарной.

- Подпись должна стоять на всех листах договора. Нельзя расписываться на пустых страницах.

- Необходимо взять справку из банка, что кредит погашен, после полной выплаты долга заемщиком.

- Стоит обратиться к юристу, если появились любые сомнения по повод подписания договора.

В большинстве случаев некоторых проблем можно избежать при внимательном рассмотрении всех условий поручительства. Не стоит подписывать договор сразу. Сначала с ним необходимо тщательно ознакомиться, а при отсутствии необходимых знаний – получить консультацию специалиста.

Как видно, поручительство накладывает определенную степень ответственности на человека. Поэтому перед тем, как согласиться взять на себя такие обязательства, лучше несколько раз обдумать предложение. Зная, кто такой поручитель по кредиту, и какие обязанности он имеет, можно подготовиться к возможным последствиям.

Кто такой поручитель по кредиту? Требования и ответственность поручителя по кредиту

Кредитные учреждения не готовы идти на риск и выдавать заёмщикам требуемую сумму, если подтверждённый доход последних не удовлетворяет условиям кредитора

Но, что делать, если деньги нужны сейчас и в полном объёме?

Привлечь дополнительного ответчика! Подробнее о таких ответчиках и о том, чем они помогут в одобрении кредита в финансовой организации, можно узнать, читая далее.

Кто такой поручитель и для чего он нужен?

Поручитель – это физическое или юридическое лицо, готовое в равной степени отвечать за исполнение заёмщиком своих обязательств перед заимодателем.

Он отвечает перед заимодателем в случае, если заёмщик по любым причинам не в состоянии выполнить свои обязательства по возвращению долга.

Банки зачастую требуют привлечения не одного, а двух или трёх поручителей, что снижает риски просрочек платежей и возврата ссуды. Между сторонами оформляется соответствующий договор, по условиям которого каждый участник отвечает перед кредитором.

У заёмщика поиск поручителя может вызвать серьёзные сложности, но, если деньги очень нужны, то это станет неплохим решением, когда банк отказывает в ссуде из-за недостаточного дохода её получателя.

Гарант может выручить и в том случае, если заёмщик не может предоставить адекватный залог, требуемый кредитором.

Согласно законодательству Российской Федерации, гарант не имеет права претендовать на выданные кредитором деньги или имущество, купленное на них заёмщиком.

В случае неисполнения заёмщиком своих обязательств перед банком или иным кредитором все споры между гарантом и заёмщиком решаются на добровольной основе, либо через обращение в суд, если одна из сторон считает себя ущемлённой.

Кто может быть поручителем?

Солидарным ответчиком по кредиту может быть не только родственник или друг. Хотя, в случае с физическими лицами происходит именно так. Но гарантом может быть и организация или посторонний человек, если для этого есть веские основания или взаимный интерес.

Гораздо интереснее взаимоотношения между юридическими лицами. Схемы оформления поручительства в этом случае бывают многоуровневыми, когда одно юридическое лицо поручается за другое, а за другое – третье, причём с разной степенью ответственности перед кредитором. Но будем исходить из того, что гарантом является физическое лицо.

Права и обязанности поручителя

Отношения между кредитором, гарантом и получателем ссуды регулируются по двум направлениям: законодательно, и на основе заключённых договоров и соглашений между сторонами. Закон всегда является преобладающим фактором.

Поручителю важно подтверждать все действия по исполнению своих обязательств перед кредитором и заёмщиком документально. Это облегчит в дальнейшем защиту своих прав, в том числе и в судебном порядке, при возникновении споров.

Гарант имеет право:

- Взыскать убытки с заёмщика, если тот нарушил условия сделки, что повлекло издержки для гаранта.

- Требовать реализации других прав, обозначенных в договоре или соглашениях, заключённых между сторонами, если нет противоречий законодательству.

Обязанности поручителя сводятся к одному основному моменту – солидарно отвечать перед заимодателем за выполнение обязательств по договору или соглашению в случае, когда получатель ссуды не может это сделать самостоятельно.

Дополнительно к обязанностям поручителя относятся:

- Своевременное предоставление по запросу кредитора документов, необходимых для аккуратного исполнения гарантом своих обязательств.

- Информирование банка об изменениях финансового положения, которые могут негативно отразиться на погашении ссуды, суммы процентов и других платежей в адрес кредитора.

- Уведомление кредитной организации о других существенных обстоятельствах, возникших у поручителя (судебные процессы, аресты имущества, другие санкции) и препятствующих неукоснительному исполнению обязательств перед заимодателем.

В связи с изложенным, потенциальному поручителю следует задуматься, стоит ли участвовать в подобных сделках, рассчитать возможности и риски.

Правила заключения договора поручительства

Договор поручительства (далее ДП) – это основополагающий документ, регулирующий отношения между кредитором и гарантом в части исполнения обязательств по уплате долга при отсутствии возможности или желания у заёмщика сделать это самостоятельно.

ДП заключается на условиях кредитора согласно законодательству, применяемому для оформления этого документа.

Законом установлен ряд требований для кредитных организаций по оформлению договора поручительства:

- Необходимые поля в ДП должны быть заполнены собственноручно гарантом.

- Должны быть указаны полные реквизиты гаранта с указанием фактического места проживания.

- Обязательно должна быть ссылка на кредитный договор с указанием условий погашения ссуды, процентов и штрафов.

- Должна быть указана информация о кредиторе и заёмщике.

- Указываются условия, когда наступает ответственность поручителя.

- Сумма поручительства должна быть также указана прописью для избегания неверной трактовки.

{kind=link}

ДП может заключаться, как одновременно, так и по прошествии некоторого времени после заключения основного договора. Приоритетным для финансовых организаций является первый вариант, так как деньги ещё не выданы заёмщику. Вед тогда в основном договоре можно сделать ссылку на участие в сделке третьей стороны, несущей солидарную ответственность.

Требования к поручителю

К поручителям банки предъявляют не менее жёсткие требования, чем к заёмщикам. Вот лишь некоторые из них:

- Возраст старше 18 (часто выше 21 года).

- Гражданство РФ и постоянная регистрация по месту оформления кредита.

- Наличие подтверждённого регулярного дохода в течение 6 месяцев и более.

- Аккуратная кредитная история.

- Наличие обеспечения (недвижимость, транспортные средства, вклады и пр.).

У каждого заимодателя требования могут отличаться, но эти являются основополагающими при рассмотрении заявки на получение ссуды.

Все взаимоотношение между гарантом, заёмщиком и кредитором регулируются Гражданским Кодексом РФ.

Неоднозначно банки подходят и к наличию или отсутствию родственных связей между гарантом и заёмщиком. Одни финансовые учреждения рассматривают это, как плюс, другие – как минус. Суть последнего мнения заключается в том, что, если кто-то со стороны готов поручиться за получателя ссуды, то это автоматически гарантирует хорошую репутацию и добросовестность заёмщика.

Ответственность перед кредитором

Ответственность за выполнение обязательств по договору поручительства и иным соглашениям, имеющим отношение к сделке, регулируется статьёй 363 ГК РФ, что подразумевают равную с заёмщиком степень ответственности по возврату займа.

Гарант обязан отвечать не только за погашение ссуды и процентов по ней, но и штрафов, пени, комиссий и других обязательств, возникших в течение срока действия соглашений.

Поручающемуся следует внимательно изучить, как основной договор, так и договор поручительства. Уровень ответственности и рисков для поручителя крайне высок, поэтому не стоит пренебрегать подобными мерами даже, если заёмщиком является друг или родственник.

Реализация прав в период действия договора

Как одна из сторон договора, поручитель имеет право в период его действия:

- Запрашивать любую информацию и документы у кредитора и заёмщика, имеющую отношение к исполнению обязательств по договору займа.

- Запрашивать у кредитора пересмотра некоторых пунктов договора, если они не соответствуют действующему законодательству.

- Требовать от банка соблюдения прав поручителя, если таковые были нарушены.

- Обращаться в суды, если иным образом нет возможности соблюсти законные интересы поручителя.

- Интересоваться процессом погашения.

В случае перехода обязанности по выплате ссуды к гаранту, последний имеет право запросить реструктуризацию задолженности у кредитора.

Права поручителя при закрытии кредита

В случае, когда гарант погасил долг самостоятельно, договор прекращает своё действие. К солидарному ответчику переходит право требования к заёмщику вернуть уплаченную гарантом сумму. Если полюбовно договориться не удаётся, гарант имеет право обратиться в суд.

Также гарант может требовать компенсации с заёмщика за понесённые убытки в рамках исполнения обязательств перед выдавшей заём организацией.

Важно иметь на руках подтверждающие документы о том, что обязательства перед банком исполнены в полном объёме, а также другие документы, удостоверяющие понесённые поручителем затраты.

Финансовые и юридические тонкости

Самая большая проблема заключается в том, что при просрочке платежа по ссуде заёмщиком, кредитная история будет испорчена также и у поручителя. Поэтому гаранту важно контролировать процесс погашения долга заёмщиком и быть с ним всегда на связи, чтобы не допустить просрочек.

Статус поручителя накладывает некоторые ограничения на получение ссуд в кредитных организациях. При выдаче займа поручителю, банк будет оценивать общую долговую нагрузку, в том числе и ту, которая потенциально может возникнуть по ДП.

Стоить помнить и про срок исковой давности. Это особенно актуально в случае, когда в договоре не указаны сроки оплаты, либо срок действия самого ДП. По закону срок исковой давности составляет 3 года. Поручительство аннулируется в случае, если банк в одностороннем порядке изменил пункты договора.

Субсидиарная или солидарная ответственность

В основном, все договора поручительства заключаются под условие солидарной ответственности (статья 363 ГК РФ). То есть гарант несёт равную по степени с заёмщиком ответственность.

Но в отдельных случаях по договорённости сторон может налагаться субсидиарная (частичная) ответственность за исполнение гарантом обязательств перед заимодателем. Данный вид ответственности удобен заёмщику, если по каким-либо причинам он не сможет погашать в полном объёме свой долг перед кредитором. Кредитор обязан предоставить доказательства невозможности осуществления заёмщиком полноценных выплат.

Из статьи следует, что поручительство накладывает весомые обязательства на субъект сделки, заключающий соответствующий договор. Реализация прав гаранта, как в период действия, так и по окончании срока действия договора, сопряжена с массой сложностей.

Ввиду всего изложенного подходить к вопросу предоставления гарантий банку и заключения договора поручительства нужно крайне внимательно и осторожно.

>Поручительство

Поручительство

>(Surety)

Личное поручательство, права и ответственность поручателя, государственное поручительство

Образец поручительства, договор поручительства, банковское поручительство,оформление поручительства, прекращение поручительства

Раздел 1. Суть поручительства.

Раздел 2. Поручительство в истории.

Раздел 3. Срок поручительства.

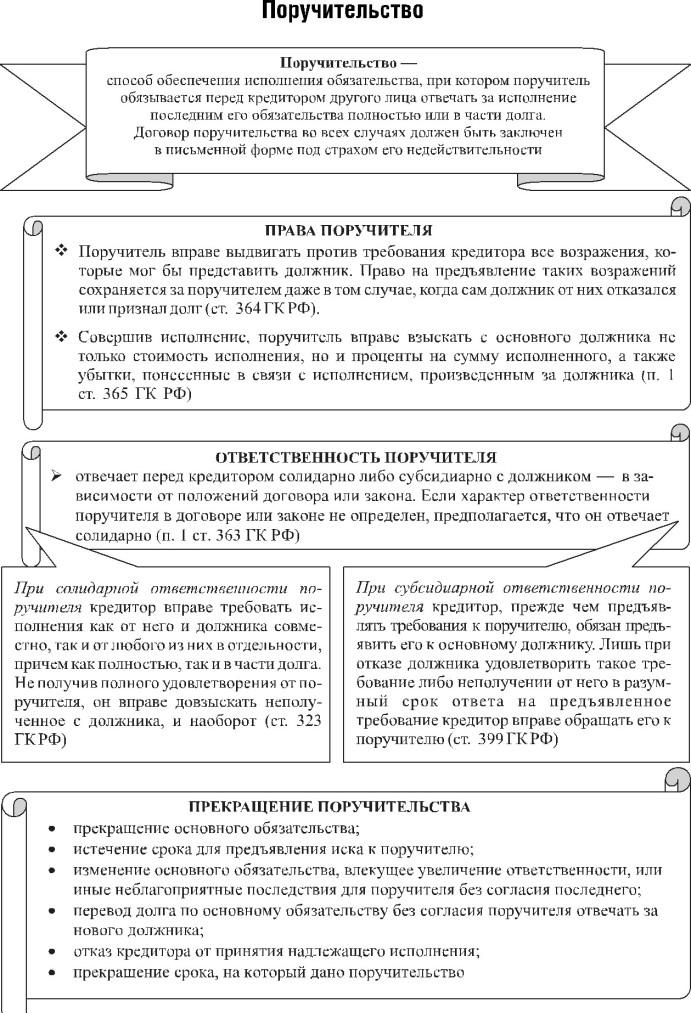

Поручительство — это гарантия субъекта (поручителя) перед заемщиком за то, что должник (порученный) исполнит своё обязательство перед этим заемщиком. Отношения поручительства по общему правилу возникают в результате заключения особенного договоренности — концессии поручительства.

Поручительство — это традиционный, ведущий свое начало от римского права способ обеспечения исполнения обязательств.

Поручительство — это способ поручения перед заемщиком другого лица за исполнение этим лицом своего обязательства.

Поручительство — это договор, заключающийся между заемщиком и поручителем должника. Наиболее часто поручителем выступает банк или иная финансовая компания предоставляющая услуги поручительства.

Суть поручительства

Поскольку сам по себе договор поручительства непременно создаёт обязательства для поручителя, обязательной стороной этого вида сделки является именно поручитель. Другой стороной соглашения поручительства может быть как заемщик по основному обязательству, так и любое иное лицо, включая и должника. В том случае, когда договор поручительства заключён поручителем не с заемщиком, такой договор носит характер договоренности в пользу третьего лица — заемщика.

Поскольку поручительство снижает вероятность неудовлетворения интереса заемщика, оно является обеспечением. К этому виду же обязательств поручительство относится и в силу официальной классификации ГК РФ.

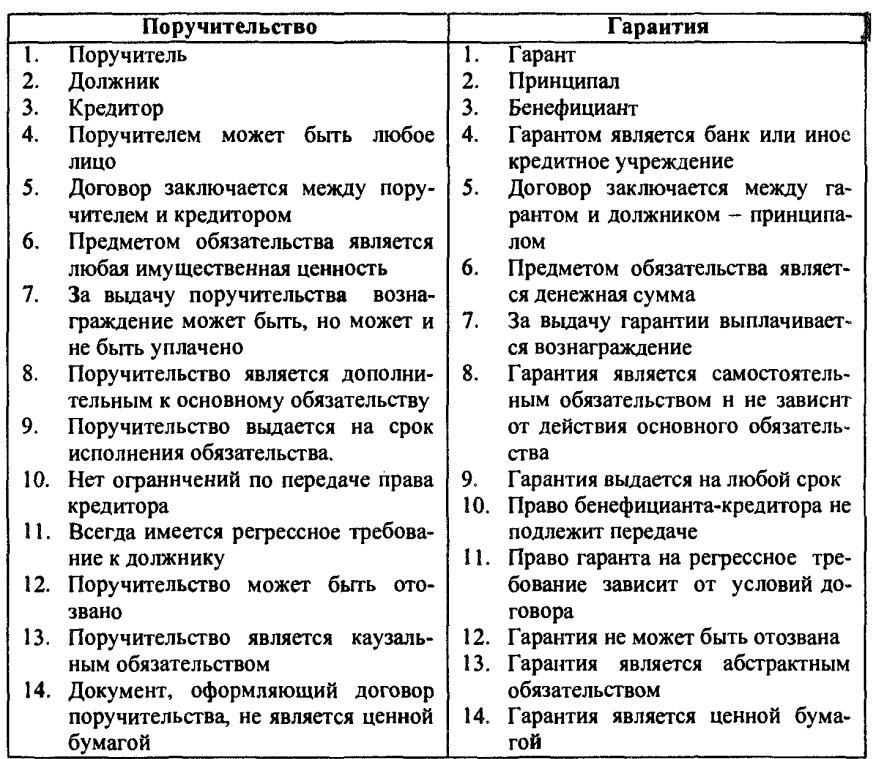

Важной особенностью поручительства, существенно отличающей его от гарантии, является то, что обязательство по нему носит характер дополнительного (акцессо́рного) по отношению к основному обязательству. Это, в частности, означает, что прекращение основного обязательства по любому из оснований, прекращает и обязательство поручительства. Кроме того, особенностью поручительства является и то, что вне зависимости от договорённости сторон, к поручителю, исполнившему обязательство перед заемщиком, непременно переходят права кредиторского требования в том объёме, в котором поручитель исполнил свои обязательства.

В течение длительного времени в литературе шли споры о том, допустимо ли заключение концессии поручительства до того момента, как возникло основное обязательство. В настоящее время этим спорам положен конец специальной оговоркой, сделанной в ст. 361 ГК РФ — такое возникновение сделки поручительства возможно.

Некоторые виды поручительства возникают не в результате заключения соглашения, а в результате условия в ином договоре (делькредере) или в результате особенным образом оговоренных действий (аваль).

Суть этого способа остается неизменной: третье лицо (поручитель) берет на себя обязательство перед заемщиком нести за должника ответственность в случае неисполнения последним его обязательства перед заемщиком. На всех этапах развития гражданского права поручительство имело весьма широкое распространение, оно позволяло обеспечить обязательства любых должников, в том числе и не располагавших собственным имуществом, которое могло бы служить залогом. Поэтому указанный способ обеспечения исполнения обязательства в немалой степени способствовал развитию имущественного оборота.

Поручтельство в истории

В советский период развития российского гражданского права сфера практического применения поручительства невелика. Граждане в своїх отношениях друг с другом прибегают к нему крайне редко. В отношениях между организациями возможно принятие поручительства вышестоящим органом за долги органа нижестоящего. Например, вышестоящие звенья кооперативной системы могут ручаться по обязательствам нижестоящих звеньев кооперации.

Что касается практического применения поручительства в хозяйственном обороте в качестве способа обеспечения исполнения обязательств, то в этих целях был разработан и внедрен в законодательство некий сурогат поручительства — гарантия, приспособленный к плановой централизованной экономике.

Гарантия как особый способ обеспечения денежных обязательств между социалистическими организациями просуществовала до 3 марта 1992 года, корда на территории Российской федерации были введены в действие Основы гражданского законодательства 1991 года.

В настоящее время поручительство — один из традиционных способов обеспечения исполнения гражданско-правовых обязательств, существо котрого заключается в том, что поручитель обязывается перед заемщиком другого лица отвечать за исполнение последним его обязательства полностью или в части (ст. 361 ГК).

Поручительство является договором, заключаемым по правилам, предусмотренным главой 28 ГК, между поручителем и заемщиком в основном обязательстве. Для договоренности поручительства установлена обязательная письменная форма под страхом его недействительности (ст. 362).

Порядок заключения, изменения и расторжения концессии регулируется содержащимися в ГК общими положениями о договоре (главы 27-29). Исходя из этого, например, в банковской практике удалось сохранить прежние деловые обыкновения, в соответствии с которыми отношения по гаранти (поручительству) устанавливались путем направления банку-кредитору поручителем (гарантом) одностороннего письма, гарантирующего возврат кредитором суммы займа и уплату последним причитающихся процентов.

В судебной практике договоры поручительства нередко признаютсяи недействительными сделками в связи с пороками в субъекте. Судебная практика свидетельствует также о том, что в ряде случаев весьма ненадежными поручителями являются государственные и муниципальные предприятия.

Взгляд на поручительство как на одностороннее обязательство укоренился в гражданско-правовой доктрине. Хотя при ближайшем рассмотрении и в сегодняшнем, и в ранее действовавшем законодательстве можно обнаружить и определенные обязанности на стороне заемщика, а на стороне поручителя —соответствующие требования.

Хотелось бы обратить внимание еще на одну деталь: в гражданско — правовой доктрине, да и в законодательстве традиционно принято говорить об ответственности поручителя как ответственности перед заемщиком за должника по основному обязательству.

При рассмотрении споров о возложении на поручителя ответственности за неисполнение обязательств должником нередко возникает вопрос о том, несет ли поручитель перед заемщиком по договору поручительства самостоятельную ответственность, в частности, за просрочку выплаты денежных сумм.

Пример:

заемщик обратился в Третейский суд с иском к поручителю о возврате основной суммы долга и уплате процентов за пользование денежными средствами, поскольку должник обязательство не исполнил.

Как следует из материалов дела, договором поручительства предусмотрена ответственность поручителя за исполнение кредитором обязательства по возврату основной суммы долга и уплате процентов за пользование денежными средствами.

В связи с неисполнением обязательства должником заемщик обратился с требованием о платеже к поручителю, несущему солидарную с должником ответственность. Поручитель от удовлетворения предъявленного ему требования отказался, сославшись на недействительность сделки поручительства.

Заемщик обратился в Третейский суд с иском к поручителю, требуя взыскать с него основную сумму долга, проценты за пользование денежными средствами в размере, установленном договором, начисленные до дня вынесения решения, и проценты, установленные ст. 395 Кодекса, со дня, когда поручителю было предъявлено требование о платеже, от оплаты которого он отказался.

Третейский суд исковые требования удовлетворил в части основного долга и процентов, установленных договором. В части процентов, предусмотренных ст. 395 Гражданского кодекса, в иске было отказано на том основании, что поручитель не несет самостоятельной ответственности за уплату денежных средств. Ответственность поручителя ограничивается уплатой сумм, причитающихся с основного должника, если иное не установлено договором поручительства. В данном случае основным договором предусматривался иной размер процентов, уплачиваемых при просрочке возврата долга. Указанные проценты и подлежат уплате поручителем.

Итак, содержание обязательства, вытекающего из соглашения поручительства, состоит в том, что поручитель обязуется при нарушении должником основного обязательства, обеспеченного поручительством, нести ответственность перед заемщиком наряду с должником по основному обязательству. При этом размер денежного обязательства поручителя перед заемщиком определяется, по общему правилу, объемом ответственности должника за соответствующее нарушение основного обязательства. Иной раз мер денежного обязательства поручителя может быть установлен договором поручительства. В этом случае говорят о том, что поручитель принял на себя обязанность нести не полную, а частичную ответственность за должника.

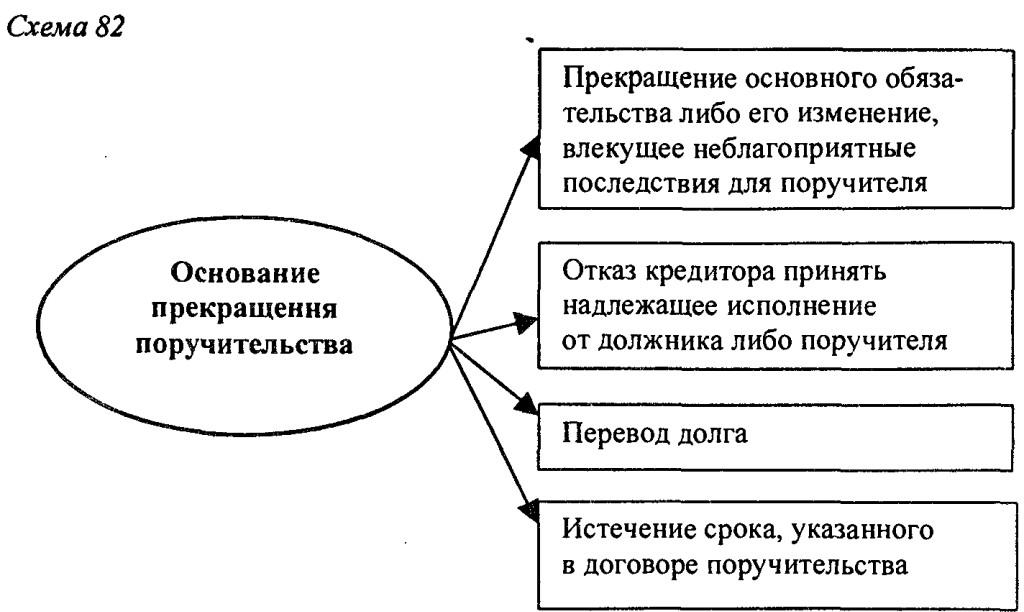

Пожалуй, в наибольшей степени обеспечению защиты прав и законних интересов поручителя служат нормы о прекращении поручительства. Кодекс предусматривает пять оснований прекращения поручительства:

— прекращение обеспеченного поручительством основного обязательства (п. 1 ст. 367);

— изменение основного обязательства, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего (п. 1 ст. 367);

— перевод на другое лицо долга по обеспеченному им основному обязательству, если поручитель не дал заемщику согласия отвечать за нового должника (п. 2 ст. 367);

— отказ заемщика принять надлежащее исполнение, предложенное должником или поручителем (п. 3 ст. 367);

— истечение срока, на который дано поручительство (либо установленного законом), если в пределах этого срока заемщик не предъявил иска к поручителю (п. 4 ст. 367).

Срок поручительства

Непредъявление заемщиком иска в течение срока действия поручительства также является основанием его прекращения. Указанный срок определяется в договоре поручительства. Если же договором такой срок не предусмотрен, он считается равным одному году со дня наступления срока исполнения должником основного обязательства, обеспеченного поручительством.

В случаях, когда поручительством обеспечено бессрочное обязательство либо обязательство, срок исполнения которого определен моментом востребования, срок действия поручительства — два года со дня заключения договоренности поручительства (п. 4 ст. 367 ГК).

Необходимо подчеркнуть, что срок действия поручительства, предусмотренный договором либо определяемый по правилам, установленным п. 4 ст. 367 ГК, несмотря на то, что законодатель связывает последствия его истечения с фактом предъявления (или, непредъявления) заемщиком иска к поручителю, не является сроком исковой давности. Основные различия между сроком действия поручительства и сроком исковой давности заключаются в следующем.

Во-первых, по своей правовой природе срок поручительства не является сроком для защиты нарушенного права. Это срок существования самого акцессорного обязательства — поручительства. Поэтому только в пределах этого срока, пока действует поручительство, заемщик вправе потребовать от поручителя исполнения его обязанности, то есть нести ответственность за должника.

Во-вторых, общий срок исковой давности определяется кодексом — три года. Срок действия поручительства по общему правилу определяется договором.

В-третьих, поручитель, строго говоря, не относится к лицам, нарушающим право заемщика. Поэтому в отношении поручителя не могут применяться нормы о сроке для защиты нарушенного права (исковая давность).

В-четвертых, в отличие от исковой давности, которая используется судом только по заявлению стороны в споре, предъявление заемщиком иска за пределами срока действия поручительства служит для суда безусловным основанием к отказу в иске.

Таким образом, срок действия поручительства не является сроком исковой давности, а относится к категории пресекательных (преклюзивных) сроков.

Следует также обратить внимание на то, что Гражданский кодекс (п. 4 ст. 367) требует от заемщика предъявления в пределах срока действия поручительства именно иска, а не любого письменного требования.

Поручительство обязывает поручителя отвечать перед заемщиком некоего физического или юр. лица за исполнение последними своих обязательств. Поручитель не вправе без согласия заемщика в одностороннем порядке отказаться от поручительства или изменить его условия. Поручитель по общему правилу несет обязанность в денежной форме возместить неисполненное обязательство должником. Содержание этой обязанности поручителя определяется условиями концессии поручительства. Эти условия предусматривают сумму платежа, сроки и условия выплаты, порядок расчета между заемщиком должника и т.д.

Поручительство всегда имеет исключительно письменную форму. В отличие от доверенности, поручительство не краткосрочно (доверенность оформляется не более чем на 3 года) и может быть оформлено на любой срок, необходимый по условию банковской операции. Поручительство может обеспечивать только действительное требование, то есть, например, кредитование или лизинг. Оформлением ссуды на поручителя занимаются практически все банки, это является стандартной дополнительной процедурой при оформлении займа. Поручительство должно быть удостоверено нотариально и представлено ссудозаемщиком в учреждение банка. Удостоверение поручительства осуществляется в нотариальных конторах.

Поручительство является юридической процедурой и несет за собой административную ответственность. По статье 192 Гражданского кодекса, поручитель несет ответственность за того, кого поручает. Поручитель отвечает в том же объеме, как и должник, в частности отвечает за оплату процентов, за возмещение убытков, за оплату неустойки, если другое не установлено договором поручительство. Поручитель не несет большую или меньшую ответственность, а несет равноправную с должником ответственность. При отказе должника в возврате необходимой суммы, поручитель имеет право предъявлять иск и обращаться в суд (в данном случае административный суд). Должник несет исключительно административную ответственность и кроме штрафных санкций и конфискации имущества при отказе возврата денег, никакие меры наказания не могут быть применены по отношению к нему.

Ст.559 ГК установлены следующие случаи прекращения поручительства:

прекращение поручительства с прекращением обеспеченного им обязательства, а также в случае изменения обязательства без согласия поручителя, вследствие чего увеличивается объем его ответственности. Таким образом, если без согласия поручителя банк увеличивает должнику процентную ставку, вследствие чего сумма ответственности поручителя увеличивается – поручительство прекращается в силу закона;

поручительство прекращается, если после наступления срока исполнения обязательства заемщик отказался принять надлежащее исполнение, предложенное должником или поручителем;

поручительство прекращается в случае перевода долга на другое лицо, если поручитель не поручился за нового должника;

поручительство прекращается после окончания срока, установленного в договоре поручительства. Если такой срок не установлен, поручительство прекращается, если заемщик в течение шести месяцев со дня наступления срока исполнения основного обязательства не предъявит требования к поручителю.

Оформление сделки поручительства предусмотрено преимущественно в тех случаях, когда заемщик, по мнению банка, может не выполнить взятые на себя обязательства.

Например, в тех случаях, когда доходы кредитора низки или не подтверждены официально, его возраст вряд ли позволит рассчитаться за долги в полном объеме, а также, если его благонадежность вызывает сомнения у банка (например, он имеет плохую кредитную историю или часто сидит без работы). Кроме того, поручительство может понадобиться, если речь идет о крупных суммах ссуды (ипотека) или беззалоговом займе.

Кто такой поручитель по кредиту: какая ответственность и чем отличается от созаемщика

Здравствуйте, друзья!

Рынок кредитования в стране с каждым годом наращивает обороты. Людей, к сожалению, подсадили и продолжают подсаживать жить за чужой счет. Меняются условия, но остается главное – это своевременное погашение заемщиком своего долга перед банком.

И сегодня в статье поднимаю очень важный вопрос. Кто такой поручитель? Это формальный титул, которым вас могут наградить лучшие друзья или родственники, или серьезное звание с большой ответственностью?

Не спешите оказать услугу человеку из чувства долга, любви или дружбы. Сначала погрузитесь в юридические тонкости законодательства и взвесьте все за и против. А я в этом помогу. Сразу хочу предупредить, что для меня поручительство – это зло. Но это чисто субъективное мнение, которое вас никак не должно интересовать. Вот на этой позитивной ноте и давайте разбираться с терминологией.

Поручитель и созаемщик. В чем разница?

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

Поручитель – это физическое или юридическое лицо, которое принимает весь удар на себя в случае неспособности заемщика погасить свой кредит.

Что такое поручительство? Это дополнительная гарантия для банка и еще одна форма обеспечения обязательства. Напомню, что в качестве обязательства может быть еще и залог имущества.

Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. Зачастую они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально. В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант – это начальник на вашей работе. Кроме физического лица поручиться за вас сможет и организация. Как правило, та, где вы работаете.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риски банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

Если вы посмотрите условия по программам ипотеки в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, супруг или супруга становятся им в обязательном порядке.

Кто такой созаемщик? Это так называемый запасной игрок. Он получает кредит вместе с основным заемщиком и несет одинаковую с ним ответственность за его своевременное погашение. Чем же отличается поручитель от созаемщика? Разница есть, рассмотрим ее в таблице.

|

Отличительные особенности |

|

|

Поручитель |

Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

| Доход не учитывается при вынесении решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договор поручительства и может нести солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, приобретенной в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается за заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик получает кредит вместе с заемщиком и имеет одинаковые с ним права.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность – стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита.

В таблице выше появились 2 термина, которые нуждаются в расшифровке:

1. Солидарная ответственность – это обязанность поручителя или созаемщика погасить долг в полном объеме в случае невозможности это сделать основному заемщику, в том числе:

- сумму кредита,

- проценты,

- штрафы, если они уже успели появиться,

- судебные издержки, если дело передано банком в суд.

2. Субсидиарная ответственность – это дополнительная ответственность. Сначала банк предъявляет требования по оплате долга основному должнику. Потом вступает в действие статья 399 ГК РФ. В договоре поручительства может быть оговорен лимит средств, в пределах которого поручитель возмещает банку кредит.

Итак, какую же ответственность несет поручитель? По умолчанию в договоре поручительства речь идет именно о солидарной ответственности. В кредитовании могут участвовать несколько поручителей. В этом случае ответственность каждого прописывается в договоре и опять же она солидарная.

Главная обязанность поручителя – это погасить за неплатежеспособного должника его долг вместе с процентами, комиссиями, штрафами, пенями и другими расходами.

Права поручителя

Но кроме обязанностей есть и права:

- Может выдвигать возражения кредитору, если имеет на это основания. Это допускается делать даже в том случае, когда должник признал свой долг и отказался его оспаривать.

- Может не выполнять требования банка, пока последний не исчерпал все возможности взыскать долг с основного должника.

- Получает право кредитора после того, как выплатил весь долг заемщика. Это означает, что он может требовать с бывшего должника возмещение всех убытков.

- Имеет право получить в банке документы, подтверждающие факт перехода права кредитора на него.

Прекращение поручительства

Как отказаться от поручительства? Это дело добровольное и никто не может вас заставить взять на себя такие обязательства. Расскажу свой опыт в этом деле.

Моя в то время просто хорошая знакомая брала ипотеку в далеком 1999 году. Банк потребовал в качестве обеспечения привлечь поручителя. Знакомая обратилась к своим родственникам и лучшим друзьям. Все отказали.

Позвонила мне. Я согласилась. С тех пор уже 20 лет мы дружим. Но сегодня я бы поступила с точностью до наоборот. Считаю, что это был самый опрометчивый поступок в моей жизни. И это при том, что подруга вовремя выплатила кредит и все закончилось хорошо.

С поручительством связано много рисков, поговорим о них чуть позже. И отказаться от него до подписания договора вы имеете право в любой момент. Совсем по-другому обстоят дела после подписания документов.

Только по обоюдному согласию всех сторон сделки вы можете снять с себя тяжкое бремя. Согласитесь, что для банка должны быть веские основания дать такое разрешение. Например, если вместо вас взять ответственность согласится кто-то другой.

Когда же прекращается поручительство:

- Долг полностью погашен.

- Изменились условия кредитного договора, а поручитель не был об этом извещен.

- Когда обязательства по выплате долга переданы другому лицу, а поручитель не выразил согласия поручиться за новое лицо по кредитному договору.

- Через год после окончания срока действия договора, если банк не предъявил иск о взыскании задолженности.

Поручительство не прекращается, если основной должник умер. Если один из супругов поручился за другого, то в случае развода договор не перестает действовать.

Чем рискует поручитель?

Очень многим. Мне после изучения материалов к этой статье сложно найти аргументы, которые бы оправдали согласие человека засунуть голову в долговую петлю. Тем более, что есть риски очевидные, а есть и скрытые. Все сейчас достану наружу:

- Первый и самый главный – это риск все-таки принять и исполнять свою обязанность по выплате банку долга за основного должника. Для меня только этого риска уже достаточно, чтобы я сказала “нет” на слезные мольбы кого бы-то ни было.

- В случае неисполнения вами обязательств по погашению банк имеет полное право изъять ваше движимое и недвижимое имущество.

- Испорченная кредитная история, если по долгу, обеспечением по которому является ваш договор поручительства, возникли проблемы.

- Невозможность получить кредит уже себе любимому, потому что ваш доход может не потянуть два обязательства. Да и банк за этим проследит.

Все эксперты, интервью которых я просматривала перед написанием статьи, в один голос твердят, что стоит 100 раз подумать, прежде чем соглашаться на поручительство. Свой голос я тоже присоединю к экспертному. Пусть будет еще один.

Советы и рекомендации

Главный совет – не подписывайтесь на поручительство. Если вы все-таки склонны согласиться, то воспользуйтесь следующими советами, пусть и банальными:

- Внимательно изучите условия кредитного договора и договора поручительства. Вас должно интересовать абсолютно все: сроки, ставка, форма платежа, штрафные санкции и т. д. Представьте, что вы берете этот кредит для себя. По сути это так и есть, только вы не имеете право пользоваться этими деньгами.

- Спросите себя, что произойдет с вашими отношениями с другом или родственником, если вы откажетесь от поручительства? А что, если согласитесь, а он откажется платить кредит?

- Если есть выбор, то подписывайте договор с субсидиарной ответственностью, а не солидарной.

- Ваша подпись должна стоять на всех листах документа. Не подписывайте пустые страницы.

- Возьмите справку из банка о полном погашении кредита после выплаты долга.

- Обратитесь к юристу, если у вас возникают хоть какие-то сомнения по поводу подписания договора.

Надеюсь, я привела достаточно аргументов, чтобы вы, если и не отказались от идеи помочь другу или родственнику получить кредит, то хотя бы серьезно подошли к этому вопросу и подготовились. Свое мнение об институте поручительства я высказала.

Кто может выступить в качестве поручителя?

Кто может быть поручителем по договору поручительства

Кто может выступать в качестве поручителя по договору аренды и финансовой аренды

Какие документы нужны поручителю

Может ли должник отказаться от конкретного поручителя

Кто может быть поручителем по договору поручительства

Специального списка требований, которым должен отвечать субъект, чтобы выступить поручителем по обязательству должника, законом не установлено. Однако, исходя из норм закона, в т. ч. учитывая содержание основного обязательства поручителя (ст. 363 Гражданского кодекса РФ), можно определить, что поручитель должен обладать право- и дееспособностью. Более подробно об этом можно прочитать в наших статьях по ссылкам Что такое гражданская правоспособность (содержание)?, Гражданская дееспособность — понятие и виды и т. д.

При этом не установлено ограничений для правового статуса субъекта. Т. е. поручителем может стать субъект, выступающий участником гражданских правоотношений, вне зависимости от того, является он физическим или юридическим лицом.

ВАЖНО! Наличие или отсутствие у поручителя платежеспособности юридического значения для сделки не имеет, поскольку нормами закона такое требование не закреплено, а стороны вольны в заключении договора.

Правоприменитель указывает, что хотя обязательство поручителя по общему правилу и должно исполняться им в денежной форме, это не препятствует обеспечению поручительством обязательств по передаче товара, выполнению работ, оказанию услуг и т. д. (п. 1 постановления Пленума ВАС РФ от 12.07.2012 № 42, далее — ППВС № 42).

ВАЖНО! Таким образом, поручителем формально может быть любой субъект гражданских правоотношений.

Но в некоторых случаях статус сторон (должника и поручителя) имеет свои последствия (например, налоговые). Сюда можно отнести:

- контролируемые сделки (например, когда учредитель выступает поручителем учрежденной им организации);

- контролируемую задолженность и т. д.

Также свои налоговые последствия порождает, например, заключение договора выдачи поручительства между юрлицами и т. д.

Кто может выступать в качестве поручителя по договору аренды и финансовой аренды

На законодательном уровне не регламентировано специальных требований к лицам, которые могли бы выступать поручителями по договору аренды помещения или договору финансовой аренды (лизинга).

В такой роли могут быть третьи лица, а также физлица, являющиеся представителями должника-юрлица:

- генеральный директор;

- акционер;

- учредитель;

- уполномоченный сотрудник и т. д.

Зачастую в договоры аренды и лизинга сразу включают условие о поручительстве физлица, подписавшего от имени должника-юрлица основной договор, за исполнение обязательств такого должника. Например: «Представитель арендатора, подписавший настоящий договор, отвечает за обязательства арендатора…» и т. д.

Данные договоры суды признают смешанными и указывают на соответствие такой конструкции требованиям закона (см. решение Автозаводского райсуда г. Тольятти от 05.12.2016 по делу № 2-13701/2016). При этом также отмечается:

- возможность должностных лиц со стороны организации-должника выступать по собственной воле одновременно в роли физлица-поручителя по такому договору;

- отсутствие необходимости подписывать договор поручительства в виде отдельного документа (на отдельном листе).

Субъектный состав также влияет и на определение подсудности спора. Рассмотрим ситуации, когда кредитором и должником являются хозсубъекты, а поручителем — физлицо. По общему правилу такой спор должен рассматриваться судами общей юрисдикции (например, определение ВС Респ. Карелия от 05.07.2013 по делу № 33-2104/2013).

Однако спор может подлежать рассмотрению в арбитражном суде (см. постановление президиума ВАС РФ от 13.11.2012 № 9007/12) с учетом иных обстоятельств, среди которых:

- правовой статус физлица (например, такое физлицо является учредителем организации-должника);

- наличие явного экономического интереса такого физлица и т. д.

Какие документы нужны поручителю

Список документов, необходимых поручителю, может быть продиктован кредитором. Как правило, в него входят:

- удостоверяющий личность документ для граждан или выписка из ЕГРЮЛ (ЕГРИП) для хозсубъектов;

- уставные документы юрлица;

- справки о доходах для физлиц или бухгалтерские балансы для юрлиц;

- рекомендательные письма от контрагентов и т. д.

При этом гражданам, находящимся в браке, планирующим выступить в роли поручителей, получать согласие супруга на подписание договора поручительства не нужно (см. п. 2 Обзора судпрактики ВС РФ за II квартал 2013 года, утв. президиумом ВС РФ 20.11.2013, п. 39 ППВС № 42).

Однако, например, обществу с ограниченной ответственностью, планирующему выступить поручителем, если при этом договор поручительства является для него крупной сделкой, следует получить в надлежащем порядке решение об одобрении крупной сделки. В противном случае она может быть признана недействительной (п. 5 Обзора судебной практики по спорам о признании недействительными крупных сделок и сделок с заинтересованностью, утв. постановлением президиума ФАС Западно-Сибирского окр. от 10.06.2011 № 6).

Может ли должник отказаться от конкретного поручителя

Договор поручительства можно заключить без согласия должника или его уведомления. Однако если судом будет установлен факт злоупотребления правом со стороны кредитора и поручителя, выражающегося в согласованных действиях данных лиц, направленных на заключение договора поручительства на условиях, влекущих неблагоприятные последствия для должника, в защите такого права будет отказано (п. 5 ППВС № 42).

Таким образом, для признания поручителя ненадлежащим должнику следует доказать согласованные действия кредитора и поручителя, направленные на заключение договора поручительства вопреки желанию должника и способные причинить неблагоприятные для него последствия. Причем имеются в виду последствия правового характера (например, смена подсудности, переход к поручителю прав требования к должнику, несмотря на предусмотренный в основном обязательстве запрет уступки требований без согласия должника, и др.).

Так, наличие конфликтных отношений между должником и поручителем правовой категорией, которая имеет существенное значение для разрешения данного спора, по общему правилу не является (см. определение Краснодарского краевого суда от 25.03.2014 по делу № 33-6419/14).

Итак, лицо, намеревающееся стать поручителем, должно обладать полной дееспособностью и желательно определенной финансовой состоятельностью. Последний критерий для должника и кредитора является оценочным.

В качестве поручителя может выступать гражданин, не занимающийся предпринимательской деятельностью, индивидуальный предприниматель или юридическое лицо независимо от правового статуса должника или кредитора.

Заемщик не платит кредит — какова ответственность поручителя

Принимая решение о подписании договора поручительства, необходимо заранее разобраться во всех аспектах ситуации. Важно не только понимать степень ответственности, но и порядок действий при неоплате основным заемщиком кредитных обязательств.

Кто такой поручитель по кредиту?

При крупной сумме займа, невысоком уровне зарплаты клиента, желании заемщика снизить ставку и в ряде других ситуаций банк может предоставить кредит только при условии привлечения лица, готового поручиться за обратившегося.

Лицо, которое принимает на себя обязательства по кредитному договору в случае невыплаты долга заемщиком является поручителем.

Для банка договор поручительства — своего рода гарант того, что выданная сумма будет возвращена.

Гражданским законодательством (статья 363) определено, что ответственность заемщика и лица, поручившегося за него, перед кредитором солидарная, то есть равная и полная. Договором может быть установлена и субсидиарная (частичная) ответственность, но на практике такое почти не встречается.

Полная ответственность означает, что при отказе или невозможности заемщика обслуживать свою задолженность поручившийся обязан будет выплачивать:

- основной долг;

- начисленные проценты;

- пени;

- штрафы;

- иные начисления, предусмотренные заключенным договором и/или законом.

Важно! Соглашением может быть оговорено, что поручитель оплачивает только основной долг или даже его часть.

Если заемщик по кредиту становится должником, а поручитель добровольно отказывается исполнять свои обязательства, то банк имеет право обратиться в суд. В этом случае взыскание будет принудительным, вплоть до ареста имущества.

При неоплате задолженности портится кредитная история не только самого должника, но и лица, поручившегося за него.

Что грозит поручителю, если заемщик не платит по кредиту

Ответственность поручителя наступает, если должник не платит по кредиту или исполняет свои обязательства несвоевременно либо не в полном объеме.

Если оформивший кредит отказывается его возвращать или становится неплатежеспособным, то банк обращается к поручившемуся с требованием погасить задолженность.

Если добровольно вернуть взятую сумму поручитель откажется, то банк имеет право:

- обратиться в суд — при удовлетворении иска решение будет передано приставам, которые будет взыскивать сумму для возврата долга как с поручившегося, так и с клиента, оформившего займ;

- передать дело коллекторами — новый кредитор вправе либо добиваться оплаты долга самостоятельно, либо через суд.

Служба судебных приставов может применять к поручителю все определенные законом методы возврата средств — опись и продажа имущества, автоматическое удержание с заработной платы, запрет на пересечение границы и т.д.

Подробнее о мерах взыскания:

Заемщик не платит кредит — что делать поручившемуся

Чтобы минимизировать негативные последствия возникшей ситуации, поручитель должен:

- попробовать договориться о возобновлении платежей с клиентом, оформившем кредитное соглашение;

- если разговор оказался неэффективным, то следует обратиться в банк с просьбой реструктуризировать задолженность — так можно избежать начисления пеней или снизить сумму к выплате;

- приложить максимум возможностей для скорейшего закрытия кредита — если дело дойдет до суда, то придется оплачивать еще и издержки банка на ведение процесса.

После того, как кредит будет погашен, поручившейся сможет предъявить к основному должнику требования компенсировать все перечисленные банку средства. Для этого необходимо сохранять все финансовые документы об оплате, а также взять в банке справку об объеме внесенных платежей.

Если добровольно возместить понесенные убытки должник откажется, то поручитель вправе взыскать их через суд на основании имеющегося пакета документов. Но на практике такое реализовать проблематично — если бы у заемщика был финансовый ресурс, банк бы сам взыскал с него средства в свою пользу.

Как поручителю избежать ответственности за кредит

Обязанность возвращать кредит за должника прекращается:

- вместе с кредитным договором (включая ситуацию, когда соглашение погашается досрочно);

- при изменении условий заключенного соглашения, на которые поручитель не согласен;

- при переводе поручительства на другое лицо;

- при отказе кредитора принять от поручившегося исполнение обязательств;

- по истечению указанного в договоре срока поручительства.

Важно! Если договором срок поручительства не определен, то ответственность прекращается, если в течение 12 месяцев после наступления даты начала исполнения обязательств (чаще всего — первый день задержки должником суммы для внесения) кредитор не предъявит иск к поручителю.

Если не наступило ни одно из указанных выше событий, то избежать ответственности можно только либо при признании заключенного соглашения недействительным, либо при установлении недееспособности поручившегося.

За попытки переписать имущество на других лиц или скрыть источник дохода предусмотрена уголовная ответственность.

Ответственность поручителя после смерти заемщика

Законом определено, что если должник умирает, то поручительство не прекращается. Но на практике не всегда поручившийся будет возмещать задолженность по кредитному соглашению:

- если у заемщика есть наследники, которые принимают обязательства, то ответственность переходит на них;

- если был заключен договор личной защиты на случай ухода из жизни, то задолженность обязана погасить страховая компания;

- если наследников у умершего нет или они не вступили в свои права, то кредитное дело должно быть прекращено.

Вопросы поручительства в случае смерти заемщика юристы оценивают как спорные. При возникновении такой ситуации оптимальным вариантом будет получить правовую консультацию, которая оценит все нюансы конкретного случая.

Срок исковой давности для взыскания с поручившегося

Гражданским законодательством определено, что банк может подать в суд в течение:

- одного года после зафиксированного факта задержки или неуплаты платежа, если договором не установлен срок, на который было дано поручительство;

- двух лет со дня подписания соглашения, если дата, когда начинает действовать ответственность поручителя в договоре не указана и/или не может быть определена.

Если в указанные сроки (в зависимости от условий договора) иск не будет подан, то поручительство будет считаться прекращенным.

Ответы специалиста

Может ли поручившейся подать в суд на заемщика, который не возвращает взятую сумму?

Да, это возможно. После погашения долга поручитель может обратиться в суд и взыскать не только сумму самого кредита, но и начисленные проценты, пени и штрафы.

Что будет с поручителем, если банк подал в суд за неуплату кредита?

При удовлетворении судебного иска сумма задолженности будет взыскана с поручившегося. При отказе добровольно исполнить решение суда служба судебных приставов будет взыскивать задолженность принудительно — например, через опись и продажу имущества и/или удержание суммы с заработной платы.

Взял деньги для другого человека, а он не платит. Что делать?

Для банка заемщиком является то лицо, с которым был заключен кредитный договор. В Вашей ситуации доказать, что средства брались для другого человека невозможно. Если не оплачивать кредит добровольно, то банк вправе обратится за взысканием задолженности через суд.

Что делать поручившемуся, если должник не платит по кредиту?

Договором поручительства предусмотрена солидарная ответственность. Это означает, что при нежелании или невозможности заемщика возвращать взятую сумму обязательства ложатся на поручителя. При отказе погасить долг добровольно банк вправе обратится с иском в суд.

Вам также будет интересно:

Какая ответственность лежит на поручителе по кредиту

При оформлении займа, особенно если речь идет о крупных суммах, нередко встает вопрос о привлечении поручителя или созаемщика. Иногда люди не глядя подписывают кредитный договор, участвуя в сделке в таком качестве, и впоследствии удивляются, оказываясь должны банку немалую сумму денег. Так кто такой поручитель и какую ответственность он несет?

Суть поручительства

Согласно Гражданскому кодексу, поручитель — это один из участников сделки между основным заемщиком и банком. Поручитель выступает в качестве гаранта того, что получатель кредита исполнит свои обязательства перед финансовой организацией. В случае, если он не сможет выплачивать заем или откажется это делать, то банк будет предъявлять аналогичные требования к поручителю.

Некоторые виды кредитов вообще невозможно получить без привлечения стороннего лица. Например, ипотека оформляется исключительно на супругов, которые выступают созаемщиками. Чем отличается созаемщик от поручителя? Фактически тем, что с поручителя банк требует деньги после обращения в суд, а с созаемщика — не прибегая к этой процедуре.

При оформлении займа доход основного получателя кредита и его поручителя складывается. Чем выше суммарный месячный доход, тем большую сумму займа в итоге одобрит банк. Поэтому чем больше денег требуется получить, тем больше придется привлечь поручителей. Некоторые банки позволяют включить в договор до 5 персон.

Поручителем может выступить любой человек, но чаще всего в этом качестве выступает близкий родственник или друг. Лучше ему заранее объяснить, что такое поручительство и каковы его возможные последствия, чтобы избежать недоразумений в будущем.

Для того, чтобы можно было стать поручителем, необходимо соответствовать базовым требованиям, которые предъявляются ко всем желающим получить кредит:

- минимальный возраст — от 18 лет (по некоторым программам — от 21 года);

- верхняя граница возраста ограничена временем выхода на пенсию на момент выплаты кредита;

- стаж работы — от 1 года, постоянный стаж — от 3-6 месяцев;

- официальное трудоустройство;

- российское гражданство.

Помимо этого, чтобы кандидатура поручителя гарантировано была одобрена банком, он должен получать хорошую заработную плату, не иметь большого числа иждивенцев на обеспечении. Желательно, чтобы за ним не числилось других кредитов и, конечно, судимостей.

Размер поручительства составляет полную стоимость займа. Это означает, что в случае финансовых затруднений со стороны основного плательщика кредита поручителю придется компенсировать банку всю сумму, естественно, за исключением уже уплаченных средств.

Что будет, если основной заемщик не платит кредит

В соответствии со статьей 323 Гражданского кодекса и заемщик, и поручитель являются должниками банка до тех пор, пока не выплатят всю сумму. Солидарная ответственность не предполагает разделение обязательств поровну. Банк может требовать деньги с того, кто имеет возможность совершать платежи, поэтому может сложиться такая ситуация, что поручитель выплатит по кредиту больше средств, чем основной заемщик.

Как именно наступает ответственность поручителя по кредиту, определяется договором. Есть две наиболее распространенные ситуации:

- автоматически, т.е. банк начинает «наседать» на поручителя сразу же, как обнаружится просрочка со стороны основного плательщика;

- после обращения в суд, т.е. банк сначала должен добиться в суде права стребовать долг с поручителя.

В целях безопасности лучше выбирать второй вариант: тогда у поручителя будет время, чтобы подготовиться к отстаиванию своих прав и своих финансов.

Как правило, банки не спешат обращаться в суд, а пытаются воздействовать на поручителя психологически — путем обращений, писем, иногда даже применяя угрозы. В некоторых случаях они просто передают дело коллекторам.

Следует знать, что закон защищает права и поручителя, и заемщика, поэтому на провокации поддаваться не следует. Лучше дождаться суда и вести диалог с банком там.

Некоторые банки идут навстречу поручителям, понимая, что те не виноваты в сложившейся ситуации. Можно попросить отсрочку, чтобы убедить основного плательщика исполнить свои обязательства, а также настаивать на реструктуризации долга, особенно, если финансовое положение поручителя не позволяет ему совершать оплату в полном объеме.

Неуплата долга основным плательщиком приводит к тому, что портится кредитная история автоматически и у должника, и у поручителя. Поэтому в интересах последнего контроль за исполнением заемщиком своих кредитных обязательств.

Поручительство прекращается только после полного погашения кредита и процентов (пеней), при этом неважно, кто именно вносил платежи. Если это делал поручитель, то он становится кредитором должника и в соответствии со статьей 365 Гражданского кодекса имеет право требовать с него компенсации в полном объеме. Нередко случается в судебной практике такое, что поручитель забирает у незадачливого заемщика ценное имущество в счет уплаты долга после того, как выплатил за него кредит.

Важный момент: поручитель может не исполнять свои обязательства, если банк в одностороннем порядке изменил условия договора: процентную ставку, срок и другие параметры.

- Календарь выходных и праздничных дней на 2019 год в России

Рабочий календарь на 2019 год. Полный список выходных и праздников 2019 года. Статистические данные. - Страхование вкладов в банках — что это и как работает?