Содержание

- Что делать

- Чего ни в коем случае не делать

- Нашествие стажеров: история из практики

- Не истёк ли срок давности по подаче декларации 3 НДФЛ за 2013 год.

- Сроки налогового вычета в 2019 году?

- Правила расчета налогового вычета

- Сроки подачи документов и возврат налогов

- Нюансы декларации на вычет: до какого числа можно подать

- Обязательная подача отчетности

- Налоговые вычеты

- Как получить возмещение?

- Заполнение декларации

- Налоговая декларация

- Виды налоговых деклараций

- Формы налоговых деклараций

- Кто подает налоговую декларацию

- Сроки представления налоговых деклараций

- Внесение изменений в налоговую декларацию

- Способы представления налоговых деклараций

- Штрафы за несвоевременную сдачу налоговых деклараций

- Сроки сдачи деклараций в 2019 году в налоговую, фонды и Росстат

- Все сроки сдачи налоговых деклараций в 2019 году и иной отчетности в ФНС

- Иная налоговая отчетность

- Сроки представления отчетности в ПФР в 2019 году

- Сроки представления отчетности в ФСС в 2019 году

- НДПИ: сроки сдачи декларации в 2019 году

- О каких документах идет речь

- За какие год (ы) можно подавать документы на вычет в налоговую инспекцию

- Имущественный вычет для пенсионеров

- Сроки подачи декларации 3-НДФЛ на налоговые вычеты.

- Налоговые вычеты по налогу на доходы физических лиц предоставляются после окончания налогового периода, который совпадает с окончанием календарного года.

- Налогоплательщик может подать декларацию на налоговые вычеты только за 3 налоговых периода, предшествующих году подачи заявления

- Когда нужно подавать декларацию 3 НДФЛ

- В каких случаях подается декларация 3-НДФЛ

- Сроки подачи 3-НДФЛ при продаже квартиры или машины

- Сроки сдачи 3-НДФЛ для физических лиц для возврата налога

- Что будет за нарушение сроков подачи 3-НДФЛ

- Срок подачи декларации в 2019 году

- До какого числа физическим лицам нужно сдать 3-НДФЛ

- Что будет за нарушение сроков подачи

- Каков срок возврата НДФЛ по декларации 3-НДФЛ?

- Порядок подачи 3-НДФЛ на возмещение налога

- Срок рассмотрения декларации на возврат денег по вычету

- Что делать, если деньги вовремя не пришли

- Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

- Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

- Подать документы на возврат налога за календарный год можно только по его окончании

- Налоговый вычет не имеет срока давности

- Возврат налога ограничен тремя последними годами

- Декларацию на вычет можно подавать в течение всего календарного года

Поговорим о сроках давности привлечения к ответственности за налоговые правонарушения.

Тема уже многократно «избитая», но, в преддверии очередной премии, налоговики постоянно пытаются «изыскать резервы», пользуясь тем, что многие налогоплательщики все еще ведутся на запугивание.

Статья 113 НК РФ гласит, что: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения, либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года».

Таким образом, истекли три года — всего доброго. 2014 год, например, уже налоговикам неподвластен. Если только у вас не хватит энтузиазма сдать уточненки за этот период — тогда вы автоматически получаете приз в виде камералки, а то и чего повеселее. Даже в этом случае у вас остается ускользающая возможность отбрить налоговиков — камералить они могут что угодно, а вот доначислить или оштрафовать — уже нет. Но это не точно.

Лучше не рисковать и не придумывать себе новых проблем. Разъяснения налоговиков, опубликованные на сайте ФНС еще в 2016, содержат много воды, но, если разобраться, суть та же — «срок давности исчисляется после окончания налогового периода». То есть, правонарушение «неуплата или неполная уплата налога» может быть для нас чревато только до тех пор, пока не истекут три года.

Есть и тут тонкости. Например: срок уплаты транспортного налога за 2014 год — 1 апреля 2015 года, вы оплатили 25 марта 2017 года, соответственно, максимальный срок применения санкций за неполную или несвоевременную уплату сами себе продлили до 25 марта 2020 года, то есть — в таком случае срок отсчитывается с даты «несвоевременной уплаты».

На сдачу деклараций, если налог был уплачен вовремя, эта фишка уже не распространяется. Если декларация за 2014 сдана своевременно, то с 01.01.2018 что-то по ней предъявлять вам уже не могут. В случае игнорирования налоговиками этих норм, смело жалуйтесь в вышестоящие органы и, скорее всего, выиграете.

Проходит несколько лет с момента сдачи декларации, но налоговики продолжают копаться в старом… материале, и предъявлять какие-то требования. Очередной бред налоговой.

Фискалы, в очередной леденящий душу раз, изображают бурную деятельность, на этот раз — путем рассылки уведомлений, в которых «настоятельно рекомендуют» внести уточнения декларации по налогу на прибыль за 2014 и 2015 годы, в связи с тем, что они «произвели анализ» наших показателей и сравнили декларации и бухгалтерскую отчетность. Тут есть пара интересных моментов:

- Сроки камералки? — Нет, не слышали.

- 2014-й год ушел туда же, куда и сроки давности по нему.

- Ссылаясь на 31 НК РФ, устанавливают сроки сдачи уточнений — пять рабочих дней, но в этой статье нет таких сроков. Срок взят с потолка.

- Санкции по статье 76 НК РФ «Приостановление операций по счету», за непредоставление налоговикам квитанции о приеме требования, нам не грозят, потому что это было уведомление.

- Штрафы за непредоставление ответа и документов — тоже мимо, по тем же причинам — штрафовать не за что.

Что делать

- 2014-й год? Сразу лесом. Даже выездная проверка здесь не страшна, все сроки вышли. Проверке сейчас подлежат 2015-2017 годы, максимум.

- 2015-й год — мы ограничились отпиской: «Бухгалтерская отчетность с номером корректировки 001 будет сдана в ближайшее время». Отправлять ее потом или нет — дело хозяйское, но они об этом обычно не вспоминают.

Чего ни в коем случае не делать

Не сдавать уточненных деклараций. Лучше баланс, там не найдут к чему докопаться.

Сдавая уточненку, вы автоматом даете налоговикам право в ближайшие три месяца требовать с вас грузовик документов. По сути, начинается заново перетряхивание того белья, которое вы давно уже сдали в утиль и надеетесь о нем забыть.

Нашествие стажеров: история из практики

Рассказывает наш знакомый бухгалтер: «На этой неделе возникла у нас на работе ситуация типа «нарочно не придумаешь».

Заявились три девицы, назвались налоговыми инспекторами и начали втирать нам какую-то дичь.

Далее — пошагово.

Итак, в дверь вваливаются три распальцованные фифы и зычным голосом возвещают: «Налоговая инспекция, осмотр помещения, предоставьте доступ!».

Дальше ресепшена не проводим, присесть не предлагаем, требуем постановление о проведении осмотра и удостоверения. Предъявляют постановление, нам экземпляр не выдают — не положено.

Особо не настаиваем, но и не расписываемся в их бумажках о получении или ознакомлении. Пока они недовольно пыхтят и пыжатся, читаем постановление.

Основанием проведения осмотра помещения является «Камеральная налоговая проверка бухгалтерского баланса за 3 квартал 2016 года». Вежливо замечаем, что обязательные квартальные балансы давно отменены, налоговая проверка бухгалтерии — это что-то новенькое, а срок камералки по декларации с 3 квартала 2016 давно истек. О чем у нас уже был разговор с ИФНС. Требуем постановление на «дополнительные мероприятия», которого у них конечно нет. Напоминаем о том, что удостоверения так и не предъявлены, а члены этой импровизированной «комиссии» не указаны в постановлении. О том, что они и не должны быть там перечислены, эти «вундеркинды» даже не подозревают. Две из трех девиц удостоверения предъявляют.

Демонстративно переписываем ФИО, серии и номера удостоверений.

Третья, у которой «корочки» нет, заявляет, что она «понятая и, так как она наш налоговый инспектор, удостоверение предъявлять не обязана». «Понятая» выгоняется на мороз.

У оставшихся двоих интересуемся целью визита. «Ну, мы на самом деле пришли, потому что не получили ответа на наш запрос по предоставлению документов за 2013-2014 годы».

Стоит ли напоминать о том, что срок проверки за эти периоды истек 3 года назад? 113 НК РФ Срок исчисляется со следующего дня, после окончания налогового периода, времени у них было — с 01.01.2015 по 31.12.2017.

«Мы вызывали на допрос вашего директора, но она не явилась, поэтому мы не нарушаем закон являясь к вам». Есть ли у них подпись руководителя о получении вызова? Нет. «Все равно директора вызовем!». Все равно придет не директор, а бухгалтер с доверенностью.

«Долго ли мы будем ждать, когда приступать к осмотру?». Напоминаем, что собственником помещения является частное лицо, а мы всего лишь арендаторы, и собственник в любой момент может погнать их той самой метлой.

«Делаем постановление об отказе в предоставлении документов, для выемки и привлечении вас к ответственности!». Прекрасно. Будет обжаловано, плюс подана жалоба на ваши незаконные визиты.

Аккурат перед вашей премией за первый квартал, ага.

Что было дальше? Девушки просили не подавать на них жалобу, а взамен обещали оставить нас в покое. На следующий день был контрольный звонок: «Мы обещаем, что мероприятий по вашему предприятию не будет». Вот такая она, молодая поросль российской фискальщины — малограмотная, путающаяся в «показаниях» и терминах, не знающая собственных нормативов и пугливая.

Не истёк ли срок давности по подаче декларации 3 НДФЛ за 2013 год.

Здравствуйте,

Если движимое имущество находилось в вашей собственности менее трех лет, то вы должны самостоятельно рассчитать и уплатить налог с его продажи (пп. 2 п. 1 ст. 228 НК РФ).

НДФЛ = сумма дохода от продажи x 13%.

Вы можете уменьшить доход от продажи по своему выбору двумя способами (пп. 1 п. 1, пп. 1, 2 п. 2 ст. 220 НК РФ):

— на расходы по приобретению имущества при наличии подтверждающих документов или

— на имущественный вычет в размере 250 000 руб.

Налоговую декларацию Вы должны подать в любом случае, даже если сумма налога равна нулю.

Декларация заполняется по форме 3-НДФЛ и подается до 30 апреля года, следующего за годом продажи имущества (поэтому трехлетний срок давности привлечения к ответственности еще не истек). Она сдается в налоговую инспекцию по месту вашего жительства.

Для заполнения декларации Вы можете воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе «Программные средства / Декларация».

Если вы уменьшаете доходы на расходы, связанные с покупкой имущества, то вместе с декларацией нужно сдать копии документов, которые подтверждают ваши расходы, например:

— копию договора о приобретении имущества или иного документа (справку-счет);

— копии документов, подтверждающих уплату денег (расписку о получении денег продавцом, акт приема-передачи денег, квитанцию к приходному ордеру и т.п.).

Даже если сумма налога, которую вы рассчитали, равна нулю, при несвоевременной сдаче декларации будет начислен штраф.

Он составит минимальную сумму — 1000 руб.

Полагаю, Вам необходимо заполнить и подать декларацию с рачетом налога, с приложением документов. Штраф в размере 1000 р, вероятно, Вам тоже придется уплатить.

Сроки налогового вычета в 2019 году?

С подачей документов на получение возврата по налогам и налоговых вычетов нередко возникает путаница. Бытует мнение, что подавать документы нужно до 30 апреля, но это далеко не так. Откуда взялась эта дата и когда на самом деле можно подавать документы на получение налоговых льгот рассмотрим ниже.

Правила расчета налогового вычета

Согласно действующему законодательству, при покупке недвижимости гражданин получает право на налоговые вычеты и компенсацию налогов. Это сделано для облегчения покупки недвижимости и улучшения жилищных условий.

Налоговый кодекс РФ ограничивает величину базы для налогового вычета суммой в 2 млн. руб. То есть, при подаче заявления на получение налоговых льгот учитывается сумма не превышающая 2 млн, сверх этой суммы налоги платятся в полной мере.

Пример. Гражданином была куплена недвижимость стоимостью 2,5 млн. руб. При подаче заявления 2 млн. руб. будет учтено для возврата, а 500 тыс. руб. нет. Налоговая льгота таким образом составить 260 тыс. руб.

Кроме этого существует ограничение на количество — налоговая льгота может быть применена только один раз для каждого гражданина на сумму до 2 млн. руб. Если эта сумма погашена за одну покупку, то все последующие сделки под льготный вычет не попадают. В случае, когда сделка была совершена на сумму меньше 2 млн. руб. остаток льготной базы сохраняется для последующих покупок.

Если недвижимость была куплена несколькими людьми в совместную собственность, то право вычета получают все покупатели. То есть, если супруги покупают квартиру вдвоем и её стоимость больше 2 млн. руб., оба супруга могут подавать документы на получение налогового вычета. В этом случае база для оформления налоговой льготы будет 4 млн. руб., а размер возвращаемой суммы 520 тыс. руб. по 260 тыс. руб. каждому.

При долевой собственности покупки каждый из дольщиков получает право на получение налоговых льгот в соответствии с размером долей. Но в отличии от совместной собственности, при долевой база для налоговой льготы не увеличивается. То есть, если супруги купили квартиру в долевую собственность с долями в 50%, то каждый получает базу для налоговых льгот в 1 млн. руб.

Сроки подачи документов и возврат налогов

Право на получение налоговых льгот возникает сразу после получения в собственность недвижимости и не имеет ограничения по срокам давности. Подавать документы покупатель может в любое время, вне зависимости от окончания финансового года. Но важно понимать разницу между возвратом и налоговым вычетом.

При налоговом вычете, Налоговая служба дает разрешение работодателю не выплачивать налоги на доход заявителя. То есть с момента передачи разрешения, работодатель вместо перечисления налогов в казну выплачивает их работнику.

Возврат налогов рассчитывается по прошедшим календарным годам и не может рассчитываться помесячно. Соответственно, для получения возврата уплаченных налогов необходимо дождаться завершения календарного года по которому планируется возврат, только после этого подавать документы.

При возврате налогов стоит помнить про важный момент у владельца есть право получить возврат за три прошлых года, если в это время он уже мог получить налоговую льготу на покупку недвижимости.

Пример. Недвижимость была куплена в 2018 году. В 2019 владелец обратился с заявлением для получения возврата налогов. Он имеет право вернуть налоги за 2019 г. и часть 2018 года на сумму до 260 тыс. руб. При этом, если возврат был меньше, то остаток суммы может быть возвращен при последующих обращениях.

Таким образом, подавать документы для получения возврата или вычета можно после приобретения недвижимости в любой срок. Никаких законодательных ограничений на этот счет не существует. Дата в 30 апреля возникла из-за путаницы с подачей декларации о доходах. Дополнительные доходы действительно должны быть учтены до 30 апреля, но покупка недвижимости в понятие дохода не входит.

Нюансы декларации на вычет: до какого числа можно подать

До какого числа можно подать декларацию на налоговый вычет в 2019 году? Этот вопрос волнует многих покупателе квартир. Налогоплательщики, которым надо подать в налоговую инспекцию 3-НДФЛ от своей прибыли, должны это сделать до 30 апреля года, который идет за отчетным.

Документы за 2017 год должны быть поданы до 30 апреля 2019 года.

Граждане, которые хотят просто получить налоговый вычет, могут подавать эти документы круглый год без ограничений по срокам давности покупки. Но лучше всего разобраться во всех аспектах более подробно.

Обязательная подача отчетности

Обязательно подавать декларацию о своей прибыли должны следующие лица:

- государственные чиновничьи персоны;

- индивидуальные предприниматели и юридические лица;

- лица, которые работают в индивидуальном сегменте (репетиторы, юристы, лица, занимающиеся адвокатской деятельностью).

А также лица, получившие денежные знаки, к примеру:

- от продажи собственности недвижимого порядка, которой владеют более трех (по поправкам — пяти) лет;

- от сдачи жилья в аренду;

- путем дарения, причем исключительно не от членов семьи;

- от работодателя, а точнее бухгалтерия, уплачивающей с работника налог;

- в результате выигрыша в лотерейную игру или получения дорогостоящего подарка;

- при унаследовании произведений нематериальной собственности.

Кроме того, граждане, уплачивающие налоговые дивиденды, могут подать декларацию, чтобы получить ранее отобранный у них подоходный налог по ставке 13 процентов. Именно о них и пойдет речь в продолжении статьи.

Налоговые вычеты

Для начала предоставим определение понятию “налоговых вычетов”. Итак, согласно законодательным нормам, налоговым вычет можно считать базу НДФЛ, которую можно уменьшить или возвратить.

То есть при желании уже уплаченный НДФЛ в связи с использованием вычета можно вернуть. Наиболее популярными вычетами считают социального типа, а также имущественные, поэтому остановимся на них.

Имущественные вычеты

Вычет имущественного порядка можно получить при:

- Приобретении жилищного домостроения, то есть недвижимости.

- Покупке земельного владения для постройки жилого дома или дачного домика.

- Строительстве квартиры или ее ремонте.

- Проведении коммуникаций в частный городской или загородный дом и оплату средств рабочим, проводящим операции по строительству.

Также нужно учесть, что гражданин должен подходить под следующие параметры:

- Он должен являться налоговым резидентом РФ. То есть постоянно проживать на владениях нашей необъятной Родины. Под постоянным проживанием принимается нахождение гражданина в стране более полугода. При этом резидентом может быть не только человек со статусом гражданина, но и лицо, имеющее вид на жительство в России.

- Ходатайствующий на вычет должен уплачивать подоходный налог со своей прибыли. Не важно, трудоустроен гражданин официально или нет (при официальном трудоустройстве человека НДФЛ уплачивается автоматически). Он может уплачивать НДФЛ, например, со сдачи квартиры в арендную плату.

- Гражданин не должен был покупать недвижимость у близкого родственника согласно законодательному порядку.

- Денежные знаки, указанные в декларации, должны быть взяты с тех средств, с которых уплачивался НДФЛ. К примеру, при приобретении жилья семья могла использовать маткапитал. С маткапитала по закону подоходные взыскания не удерживаются. Значит, в вычет его включать нельзя, а в декларации указать факт использования капитала матери.

- Имущество должно быть куплено за свой счет (не обязательно в полном объеме). Ипотека под данный параметр не подпадает, так как по факту деньги теперь принадлежат не банку, а резиденту.

- Жилье не должно быть куплено с использованием госпрограмм помощи и субсидирования семей.

По закону государство не может возместить при покупке жилья более 260 тысяч российских денежных знаков. Если недвижимость была взята с помощью ипотеки, то также можно вернуть сумму уплаченного подоходного налога, таким образом, можно получить еще 390 тысяч рублей с процентов по ипотечному займу. В общем возврат можно осуществить на 650 000 денежных знаков.

Это интересно! Данное правило не имеет временного ограничения. Сколько лет не было бы жилью, всегда можно подать декларацию о возврате НДФЛ. То есть срок подачи документов на возмещение НДФЛ законодательными нормативами не ограничен — деньги можно вернуть через любой период времени.

И это является плюсом, вот почему:

- Претенденту на налоговый вычет может не хватить средств для полного единовременного возврата. Ведь вернуть можно только тот НДФЛ, который уже был уплачен в пользу государства. А также стоит учитывать давность уплаты налога — НДФЛ возвращается только за три последних года до подачи бумажной части.

Социальные вычеты

Наиболее часто встречающийся вычет социального типа – это образование. Причем получить возмещение можно как за свое обучение, так и за образование ребенка, при условии, что ему нет 24 лет и он учился на очной (дневной) форме.

Кроме этого, вычет можно получить и за лечение. Если лекарственное средство выписано по рецепту врача, то за него тоже можно вернуть 13%. Важный момент! Лекарственный препарат должен входить в список, с которого можно вернуть подоходный налог по законам государства. Обязательно обращайте на это внимание, потому что некоторые более дешевые аналоги лекарств могли еще не успеть внести в такой перечень.

Особенно часто берут вычет при лечении в стоматологии. Потому что частные клиники лечат и обслуживают больных довольно быстро. Но тут есть временное ограничение — вычет надо взять в течение трех лет, иначе срок давности истекет.

И еще, если ваши дети посещают какие-либо кружки или если вы учитесь в школе обучения вождению, то тоже можно вернуть подоходный налог с суммы оплаты.

Более подробно о том, до какого числа подать декларацию на налоговый вычет в 2019 году, можно узнать из этого репортажа:

Как получить возмещение?

Мы уже разобрались, что на вопрос, когда подавать документы на налоговый вычет, можно ответить по-разному. А все потому, что срок давности получения вычета при покупке квартиры не назначен. Теперь разберемся, как же получить возврат НДФЛ.

Чтобы получить вычет, надо сдать все необходимые для этого документы в налоговую инспекцию. Сделать это можно следующими способами:

- Через интернет-ресурс Госуслуг. Этот способ самый популярный. Можно подать документы не выходя из дома. К тому же через него можно подавать не только налоговые документы. Все что нужно — это сами бумаги и сканер, который сможет оцифровать их.

- Через личный кабинет на сайте Федеральной налоговой службы. Этот способ положителен тем, что можно отследить, на каком этапе камеральной проверки находятся ваши документы. Но есть у этого способа и минусы — для регистрации налоговую инспекцию посетить все-таки придется.

- Лично отдать в местный отдел налоговой службы всю заполненную документацию.

- Документы можно отправить через Почту России или курьерской службой.

Заполнение декларации

Сейчас декларацию 3-НДФЛ заполнить намного проще, чем раньше, потому что есть специальная компьютерная программа, которая так и называется – «Декларация».

В ней есть несколько важных этапов:

- Задание определений. Надо ввести номер налоговой инспекции.

- Сведения о ходатайствующем. Тут следует указать всю необходимую личную информацию.

- Доходы, полученные на территории Российской Федерации.

- Вычеты. Далее надо заполнять, исходя из того, что вы хотите сделать и для чего заполняете эти документы.

- Если нужно было уплатить налог, то процедура уже завершена, если следовало получить вычет, то надо заполнить еще одну вкладку.

Налоговая декларация

Налоговая декларация — это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

Виды налоговых деклараций

По видам декларируемых налогов различают следующие виды деклараций:

-

Декларация по НДС;

-

Декларация по налогу на прибыль;

-

Декларация по НДФЛ;

-

Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

-

Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

-

Декларация по единому сельхозналогу;

-

Декларация по налогу на имущество;

-

Декларация по транспортному налогу;

-

Декларация по земельному налогу;

-

Декларация по налогу на добычу полезных ископаемых (НДПИ);

-

Декларация по водному налогу;

-

Декларация по акцизам и т.д.

Формы налоговых деклараций

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

-

вида документа: первичный (корректирующий);

-

наименования налогового органа;

-

места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

-

фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

-

номера контактного телефона налогоплательщика;

-

сведений, подлежащих включению в налоговую декларацию.

Кто подает налоговую декларацию

Налоговую декларацию должны подавать:

-

граждане РФ – частные предприниматели (ИП);

-

организации (бюджетные, коммерческие и благотворительные);

-

субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

Сроки представления налоговых деклараций

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Штрафы за несвоевременную сдачу налоговых деклараций

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 г. представлена организацией 1 апреля 2016 г. (последний день срока, установленного законом, — 28.03.2016). В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа за несвоевременное представление декларации за 2015 г. составит 1 000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

>Сроки сдачи деклараций в 2019 году

Сроки сдачи деклараций в 2019 году в налоговую, фонды и Росстат

Если не сдать декларацию, налоговый расчет, персонифицированную или статистическую отчетность, то фирме, предпринимателю и даже директору не обойтись без финансовых потерь.

Готовьте и сдавайте отчетность онлайн вовремя в программе БухСофт. Она заполнит любую декларацию или расчет на актуальном бланке с учетом последних изменений закона. Перед отправкой в налоговую документ тестируется всеми проверочными сервисами ФНС. Попробуйте бесплатно:

Выбрать отчет и заполнить онлайн

О санкциях к юрлицам за просрочку по отчетности читайте в таблице 1.

Таблица 1. Несоблюдение сроков сдачи деклараций в 2019 году

| Отчетность | Наказание |

| Декларация налоговая |

|

| Расчет налоговый | 200 р. за каждый из документов |

| Расчет по взносам налоговый |

Заполнить расчет онлайн |

| Расчет 6-НДФЛ |

|

| Расчет 4-ФСС |

5% от недоимки по взносам «на травматизм» Заполнить 4-ФСС онлайн |

| Форма СЗВ-М и форма СЗВ-СТАЖ | 500 р. за каждого человека |

| Бухгалтерские отчеты | 200 р. за каждый просроченный или не сданный документ |

| Статистические отчеты |

|

Таблицы по срокам сдачи деклараций в 2019 году составлены по отчетности фирм и предпринимателей:

- применяющих общую налоговую систему;

- применяющих УСН;

- платящих ЕСХН или ЕНВД.

По ссылке читайте про платежное поручение НДФЛ 2019 года.

Все сроки сдачи налоговых деклараций в 2019 году и иной отчетности в ФНС

Сдавать в налоговую инспекцию в 2019 году фирмам и предпринимателям необходимо формы отчетности, перечисленные по датам в таблице 2. По налоговым отчетам действует правило НК РФ о переносе крайней даты срока, выпадающей на нерабочий день, на следующую за ним ближайшую рабочую дату.

Таблица 2. Сроки сдачи налоговых деклараций в 2019 году

| № п/п | Налоговый платеж | Форма отчетности | Крайние даты в 2019 году |

| 1. | Обязательные взносы на ОПС, ОСС И ОМС | Расчет по страховым взносам |

29 янв. 30 янв. 30 апреля 30 июль 30 окт. |

| 2. | НДС |

Декларация на бумаге или электронная |

25 янв. 25 апреля 25 июль 25 окт. |

| Журнал учета счетов-фактур |

21 янв. 22 апрель 22 июля 21 октября |

||

| Заявление о заявительном возмещении НДС |

31 января 30 апрель 31 июль 31 окт. |

||

| Уведомление на освобождение от НДС |

21 янв. 20 февраля 20 марта 22 апр. 20 мая 20 июня 22 июля 20 августа 20 сентября 21 окт. 20 ноября 20 декабря |

||

| Заявление на отказ от освобождения от НДС или приостановление освобождения |

09 января 1 апр. 1 июль 1 октября |

||

| Уведомление о продлении освобождения от НДС |

21 янв. 20 февраля 20 мар. 22 апреля 20 май 20 июня 22 июль 20 августа 20 сент. 21 окт. 20 ноября 20 декабрь |

||

| 3. | НДФЛ | Справка 2-НДФЛ |

1 марта 1 апрель |

| Расчет 6-НДФЛ |

1 апр. 30 апр. 31 июля 31 октября |

||

| Декларация 3-НДФЛ |

30 апреля |

||

| Сообщение про невозможность удержать НДФЛ |

28 февраля 1 марта |

||

| 4. | Косвенные налоги | Декларация |

21 января 20 февр. 20 марта 22 апр. 20 май 20 июнь 22 июля 20 августа 20 сентября 21 окт. 20 нояб. 20 дек. |

| 5. | Налог на прибыль юрлиц |

Расчет налоговый, декларация |

28 янв., 28 февр. 28 март 29 апр. 28 мая 28 июня 29 июль 28 авг. 30 сен. 28 октября 28 ноября 30 декабря |

| 6. | ЕСХН |

Декларация |

1 апрель |

|

Книга учета |

1 апр. |

||

|

Декларация при завершении с/х деятельности |

25 январ. 25 феврал. 25 марта 25 апрел. 27 мая 25 июня 25 июль 26 август 25 сентяб. 25 октяб. 25 нояб. 25 декаб. |

||

| 7. | УСН |

Декларация |

01 апрель 25 апрель 30 апр. 25 июль 25 октябрь |

|

Декларация в связи с утратой права применять УСН |

25 январ. 25 апреля 25 июл. 25 октяб. |

||

|

Декларация в связи с прекращением деятельности по УСН |

25 января 26 февраля 25 марта 25 апреля 27 мая 25 июня 25 июля 26 августа 25 сентября 25 октября 25 ноября 25 декабря |

||

| 8. | ЕНВД |

Декларация |

21 янв. 22 апр. 22 июль 21 окт. |

| 9. | Водный налог |

Декларация |

21 январ. 22 апрел. 22 июль 21 октябр. |

| 10. | Транспортный налог |

Декларация |

1 февр. |

| 11. | Налог на имущество юрлиц |

Декларация |

01 апреля |

|

Расчет авансового платежа |

30 апреля 30 июля 30 октября |

||

| 12. | Земельный налог |

Декларация |

1 февраль |

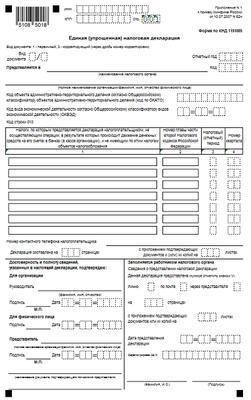

Иная налоговая отчетность

Все фирмы, а также предприниматели на спецрежимах отчитываются упрощенно, если за период отчета или за год у них не было:

- операций с денежными средствами в кассе и на банковском расчетном счете;

- объектов налогообложения в рамках применяемого налогового режима.

Вот бланк единой налоговой декларации:

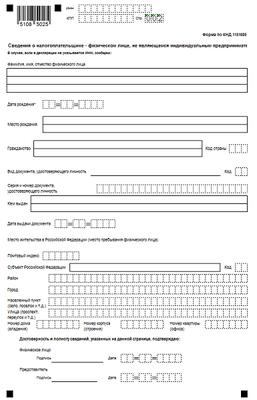

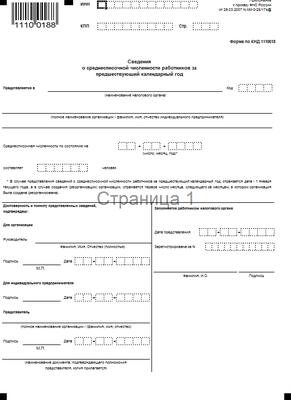

Кроме того, фирмы и предприниматели должны сообщить в налоговую инспекцию о о среднем списочном числе наемных сотрудников, чтобы налоговики понимали, как должны отчитываться эти налогоплательщики – на бумаге или в электронной форме. Бланк сведений выглядит так:

Таблица 3. Иная налоговая отчетность

| Форма отчетности | Крайние даты в 2019 году |

|

Декларация налоговая единая (упрощенная) |

21 января 22 апреля 22 июля 21 октября |

| Сведения о среднем списочном числе наемных сотрудников |

21 янв. 20 февр. 20 мар. 22 апр. 20 мая 20 июня 22 июль 20 авг. 20 сент. 21 окт. 20 ноя. 20 дек. |

Сроки представления отчетности в ПФР в 2019 году

Сдавать в Пенсионный фонд фирмам и предпринимателям необходимо индивидуальные сведения о физлицах, получивших вознаграждения по:

- трудовым договорам;

- ГП договорам на выполнение услуг или работ;

- лицензиям;

- договорам на отчуждение исключительных прав;

- авторским договорам.

Самая массовая отчетность в ПФР – это формы:

- СЗВ-М — сдается ежемесячно;

- СЗВ-СТАЖ — сдается ежегодно, а также при изменении ситуации с сотрудниками – увольнение, выход на пенсию, реорганизация и т.д.

Сроки для подачи в Пенсионный фонд персонифицированных сведения приведены по датам в таблице 4.

Таблица 4. Сроки сдачи деклараций в 2019 году в ПФР

| № п/п | Форма отчетности | Крайние даты в 2019 году |

| 1. |

СЗВ-М

|

15 янв. 15 февр. 15 мар. 15 апрел. 15 май 17 июнь 15 июль 15 авг. 16 сент. 15 окт. 15 нояб. 16 декаб. |

| 2. | СЗВ-СТАЖ | 1 марта |

| 3. | ДВС-3 |

21 январь 22 апрель 22 июль 21 октябрь |

Сроки представления отчетности в ФСС в 2019 году

Сдавать в фонд соцстраха фирмам и предпринимателям необходимо отчеты, перечисленные по датам в таблице 5. В частности, отчитываться по форме 4-ФСС следует каждый квартал.

Таблица 5. Сроки сдачи деклараций в 2019 году в ФСС

| № п/п | Форма отчетности | Крайние даты в 2019 году |

| 1. |

4-ФСС электронная

|

25 января 25 апреля 25 июля 25 октября |

| 2. | 4-ФСС на бумаге |

21 янв. 22 апр. 22 июль 21 окт. |

| 3. | Заявление на скидку к тарифу взносов «на травматизм» | 1 ноября |

НДПИ: сроки сдачи декларации в 2019 году

Платить НДПИ и отчитываться по этому налогу ДПИ должны пользователи недр – то есть российские и иностранные юрлица, которые:

- или имеют лицензию на использование участка недр;

- или участвуют в соглашении о разделе продукции.

Даты подачи декларации по НДПИ (календарь бухгалтера) представлены в таблице 6.

Таблица 6. НДПИ: сроки сдачи декларации в 2019 году

| Форма отчетности | Крайние даты в 2019 году |

| НДПИ-декларация |

09 январ. 31 январ. 28 феврал. 01 апрел. 30 апреля 31 май 01 июль 31 июль 02 сент. 01 октяб. 31 октяб. 02 декаб. 31 декаб. |

>За какой год(ы) можно подавать документы на вычет

О каких документах идет речь

При покупке недвижимости Вы оформляете различные документы, подтверждающие право собственности, перечислим основные из них:

- договор купли-продажи или договор долевого участия,

- акт приема-передачи квартиры,

- свидетельство о регистрации права собственности,

- платежные документы, подтверждающие факт оплаты приобретения жилья (платежные поручения, приходные кассовые ордера, расписки и т.д. и т.п.).

Документы, подтверждающие право собственности на приобретенную недвижимость необходимо предоставить при оформлении имущественного вычета вместе со справкой 2-НДФЛ, заявлением на возврат налога и заполненной декларацией 3-НДФЛ. Справку 2-НДФЛ можно взять в бухгалтерии Вашего работодателя. В этой справке будет отражен полученный доход и удержаный у Вас налог на доходы (подоходный налог) за год.

Если недвижимость Вы приобретали с использованием ипотечного кредита, то для оформления имущественного вычета по суммам, затраченным на выплату процентов по кредиту, необходимо дополнительно предоставить следующие документы:

- кредитный договор,

- платежные документы, подтверждающие факт оплаты процентов за кредит,

- справка из банка об оплаченных процентах,

- график погашения платежей.

За какие год (ы) можно подавать документы на вычет в налоговую инспекцию

При покупке недвижимости по договору долевого участия (договору инвестирования) право на имущественный вычет появляется с того момента, когда оформлен акт приема-передачи квартиры. Документы на вычет можно подавать, начиная, с того года, в котором оформлен акт приема-передачи квартиры при наличии доходов, с которых удержан налог на доходы.

Пример 1. Вы заключили договор долевого участия (инвестирования) в 2012 году, в 2015 году у Вас оформлен акт приема-передачи квартиры. Соответственно, право на имущественный вычет появилось в 2015 году и первую декларацию по оформлению имущественного вычета Вы можете подать за 2015 год в 2016 году.

Пример 2. Вы заключили договор долевого участия (инвестирования) в 2012 году, в 2013 году у Вас оформлен акт приема-передачи квартиры. Соответственно, право на имущественный вычет появилось в 2013 году и первую декларацию по оформлению имущественного вычета Вы можете подать за 2013 год. Если Вы по каким-то причинам не подавали декларацию за 2013 год, то сейчас (в 2016 году) Вы можете подать декларации и вернуть налог за 2013 год, а также при необходимости за 2014 и 2015 годы. Налоговые инспекции в 2016 году примет у Вас декларации за три последних года — за 2013, 2014 и 2015 годы. Потому что налоги можно возвращать только за три последних года.

При покупке недвижимости по договору купли-продажи право на имущественный вычет появляется с того момента, когда оформлено свидетельство о регистрации права собственности. Документы на вычет можно подавать, начиная с того года, в котором оформлено свидетельство о регистрации права собственности при наличии доходов, с которых удержан налог на доходы.

Пример 1. Вы купили недвижимость по договору купли-продажи в 2013 году, в 2013 году у Вас оформлено свидетельство о регистрации права собственности. Соответственно, право на имущественный вычет появилось в 2013 году и первую декларацию по оформлению имущественного вычета Вы можете подать за 2013 год. Если Вы по каким-то причинам не подавали документы на имущественный вычет и не возвращали налог за 2013 год, то в 2016 году Вы можете подать документы на вычет в налоговую инспекцию и вернуть налог за 2013 год. В случае остатка по имущественному вычету, переходящего на следующий налоговый период, Вы можете заполнить декларации и вернуть налоги за 2014 и 2015 годы, соответственно. Налоговые инспекции в 2016 году примут у Вас декларации за 2013, 2014, 2015 годы. Потому что налоги можно возвращать только за три последних года.

Пример 2. Вы купили недвижимость по договору купли-продажи в 2015 году, в 2015 году у Вас оформлено свидетельство о регистрации права собственности. Соответственно, право на имущественный вычет появилось в 2015 году и первую декларацию по оформлению имущественного вычета Вы можете подать за 2015 год в 2016 году.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Имущественный вычет для пенсионеров

Пенсионеры могут перенести остаток по имущественному вычету на предшествующие годы (налоговые периоды), но не более трех лет, предшествующих тому, в котором образовался остаток вычета. Перенести имущественный вычет на предшествующие налоговые периоды могут только люди, получающие пенсии, те налогоплательщики, которые еще не вышли на пенсию перенести остаток по имущественному вычету на предшествующие налоговые периоды не могут. В этом главное отличие налогоплательщиков, вышедших на пенсию, от тех налогоплательщиков, которые еще не вышли на пенсию.

С 2014 года переносить остаток вычета на прошлое могут, как работающие пенсионеры, так и те пенсионеры, которые не продолжают свою трудовую деятельность. Ранее до 2014 года действовало ограничение, по которому работающие пенсионеры, не могли перенести имущественный вычет на предыдущие налоговые периоды.

Пример. Вы вышли на пенсию в 2009 году, находясь на пенсии Вы работали и приобрели недвижимость в 2015 году, право на возврат у Вас наступило в 2015 году. (Право на возврат наступает в году получения акта приема-передачи квартиры в случае договора долевого участия. В иных ситуациях — в году получения свидетельства о регистрации права собственности). Соответственно, Вы можете в 2016 году подать налоговую декларацию за 2015 год, а неиспользованный остаток вычета перенести на предыдущие налоговые периоды (2014 и 2013 годы).

Если у людей, находящихся на пенсии единственный доход – пенсия, то в такой ситуации, к сожалению, нет права на имущественный вычет, потому что нет уплаченного налога на доходы. Пенсия, выплачиваемая государством, не облагается налогом на доходы, соответственно, и нет налога, который можно вернуть.

Сроки подачи декларации 3-НДФЛ на налоговые вычеты.

Так как наш сайт посвящен только получению налоговых вычетов (имущественных, социальных и стандартных), то срок подачи декларации 3-НДФЛ будет касаться только этих случаев.

По статье 229 Налогового Кодекса РФ декларация о доходах по форме 3-НДФЛ предоставляется согласно установленному законом сроку до 30 апреля года, следующего за отчетным. Налоговых вычетов данное обязательство не касается.

Что же касается деклараций 3-НДФЛ на получение социального, имущественного и стандартного налогового вычета, то здесь нет жестких нормативов по ее предоставлению в налоговую инспекцию, вы можете сдать её в любое время, в любой месяц, и число. Однако ряд правил все же необходимо соблюдать.

Налоговые вычеты по налогу на доходы физических лиц предоставляются после окончания налогового периода, который совпадает с окончанием календарного года.

Т.е. подать декларацию 3-НДФЛ на получение вычета за 2018 год вы можете только в 2019 году. При этом вы можете сдать её в любое время года, здесь нет определенной даты до которой вы должны её подать.

Но есть одно НО!

Налогоплательщик может подать декларацию на налоговые вычеты только за 3 налоговых периода, предшествующих году подачи заявления

Пример: вы работаете и ваш доход облагается ставкой 13%, вы купили квартиру в 2014 году, и только в 2019 году решили получить имущественный вычет. В этом случае вы сможете подать декларацию 3-НДФЛ на вычет только за 2018,2017 и 2016 года, так как 2014 и 2015 год не попадают в три налоговых периода, предшествующих году подачи заявления

Когда нужно подавать декларацию 3 НДФЛ

3-НДФЛ – это налоговая декларация по доходам физических лиц. Как и у каждой декларации, у нее есть свой срок подачи, нарушать который нельзя. Из нашей статьи вы узнаете, кто должен подавать 3-НДФЛ, в какие сроки это надо сделать, и что будет, если эти сроки нарушить.

В каких случаях подается декларация 3-НДФЛ

Форму 3-НДФЛ в соответствии с Налоговым кодексом подают в инспекцию ФНС физические лица при наличии одного или нескольких обстоятельств:

- В отчетном периоде гражданин продал имеющееся в собственности имущество. Причем, законодательство обязывает отчитываться не всех собственников. Так, с 1 января 2016 года задекларировать доход должны только владельцы квартир, право собственности которых на недвижимость длится менее 5 лет. До этого действовало правило с периодом владения 3 года. В настоящий момент 3-х летний срок оставили лишь для недвижимости, полученной по наследству, в качестве подарка, приватизированной и приобретенной по договору ренты;

- Физическое лицо зарегистрировано в качестве индивидуального предпринимателя и не использует при осуществлении коммерческой деятельности специальные налоговые режимы;

- Гражданин занят частной практикой (нотариус или адвокат);

- Гражданин получил денежные средства при участии в розыгрышах, и сумма его дохода составила от 4-х до 15-ти тысяч рублей. До 4-х тысяч государство освобождает от налогообложения, а свыше 15-ти тысяч налог должен удержать организатор лотереи;

- Физическое лицо получало в налоговом периоде доход по договорам гражданско-правового характера, заключенным с гражданами;

- Гражданин получал дивиденды от участия в организациях, зарегистрированных за рубежом;

- Физическое лицо, не имеющее статуса резидента и работающее на основании патента, у которого НДФЛ за год превысил сумму авансовых платежей;

- В отчетном периоде возникло право на получение вычета по подоходному налогу.

Срок подачи декларации 3-НДФЛ для физических лиц будет отличаться, в зависимости от того, какое из этих обстоятельств стало причиной для обращения в налоговую инспекцию.

Сроки подачи 3-НДФЛ при продаже квартиры или машины

Если вы получили доход от продажи недвижимости или транспорта, то срок подачи декларации 3-НДФЛ в этом случае — 30 апреля года, следующего за отчетным. Например, в 2018 году вы продали машину, значит, не позднее 30 апреля 2019 года вам надо сдать декларацию. Если 30 апреля в каком-то году выпадает на выходной, праздничный день, то крайней датой будет считаться ближайший рабочий день.

Отчетный документ сдается в налоговую инспекцию по месту регистрации физического лица любым из удобных ему способов:

- Лично, посетив свою ИФНС;

- Через представителя, для этого необходимо, чтобы представительство было подтверждено нотариально заверенной доверенностью;

- Почтой России. Письмом с описью вложения и уведомлением. Датой сдачи декларации в данном случае будет считаться момент представления ее в почтовое отделение;

- Через телекоммуникационные каналы связи. Это может быть электронный портал госуслуг или через кабинет налогоплательщика на сайте «налог.ру». Для отправки документа таким способом необходимо иметь квалифицированную электронно-цифровую подпись.

Срок подачи 3-НДФЛ для всех, кто обязан отчитаться по своим доходам, одинаковый — 30 апреля года, следующего за отчетным. Исключение составляет только случаи прекращения деятельности индивидуальным предпринимателем. При утрате статуса ИП гражданин обязан предоставить сведения о доходах в налоговый орган в течение 5 дней с момента завершения коммерческой деятельности.

Кроме того, срок сдачи 3-НДФЛ для нерезидентов, трудящихся на территории РФ на основании патента, при выезде за пределы страны составляет 1 месяц до предполагаемого отправления.

Сроки сдачи 3-НДФЛ для физических лиц для возврата налога

Срок подачи декларации 3-НДФЛ на налоговый вычет отличается от тех, кто должен вовремя отчитаться по своим доходам. В этом случае подача декларации – право, а не обязанность.

Период, когда можно подать декларацию 3-НДФЛ на возврат налога, составляет весь календарный год, следующий за годом, в котором возникло право на льготу. Подача декларации на возврат подоходного налога определенным периодом не ограничена. Но все же есть промежуток времени, в течение которого нужно составить документ. Срок подачи декларации на возврат подоходного налога составляет 3 года с момента возникновения события, послужившего основанием к возмещению. Налог, удержанный работодателем, более 3-х лет назад возместить не удастся.

Декларация на налоговый вычет за покупку квартиры может быть отправлена в федеральную службу не сразу после оформления права собственности, а несколькими годами позже. Так, если в момент покупки гражданин не получал дохода, облагаемого по ставке 13%, он может заявить вычет не сразу. Также декларация на вычет за покупку квартиры не может быть сдана до окончания налогового периода, то есть при регистрации права собственности на жилую площадь в этом году, подать заявление на возмещение можно только в следующем. Исключение составляют случаи получения льготы через работодателя.

Итак, по вопросу: до какого числа подается декларация 3-НДФЛ на налоговый вычет, можно сделать вывод, что социальный вид льготы (на лечение и обучение) гражданин вернет в 3-х летний период с года, в котором у него возникло на нее право. Например, в 2018 году вы можете получить социальный вычет за 2017, 2016 и 2015 годы, если в этот период тратились на образование или лечение.

А вот возможность подачи заявления на вычет с приобретенной недвижимости временем не ограничена, но государство возместит налог, уплаченный за 3 предыдущих налоговых периода.

До какого числа можно подать 3-НДФЛ на вычет предпринимателю? Отчет должен быть сдан до 30 апреля. В данном случае право на возмещение не освобождает его от обязанности задекларировать свои доходы в определенный законом срок.

Что будет за нарушение сроков подачи 3-НДФЛ

Еще раз повторимся – подача декларации в налоговую для физических лиц (сроки) зависит от обстоятельств. Для тех, кто обязан сдать отчетность – это 30 апреля. А для лиц, желающих заявить вычет, срок не установлен. То есть, ответственность за нарушение срока установлена только для тех, кто продал в отчетном году недвижимость, транспорт или получил другие доходы, которые надо декларировать.

При пропуске даты представления отчетности на физическое лицо, допустившее нарушение налагаются штрафные санкции. Размер взыскания напрямую зависит от суммы не полученного государственным органом налога. Несоблюдение своевременности представления формы 3-НДФЛ грозит гражданину штрафом в 5% от подоходного налога, причитающегося к уплате в бюджет за каждый просроченный месяц, но не больше 30% и не меньше 1 тысячи рублей. Несвоевременное перечисление НДФЛ в казну чревато санкцией в размере 20% от неуплаченной суммы.

До какого числа можно сдать декларацию 3-НДФЛ на возмещение? — конкретная дата законом не установлена, но все направлено на то, чтобы гражданин с этим не затягивал. Пропуск 3-х летнего срока с момента возникновения права на льготу по социальному вычету приводит к утрате возможности возместить налог. А в случае приобретения жилья размер вычета является фиксированным, не подлежит индексации, а значит, с каждым пропущенным годом обесценивается. Если недвижимость была приобретена давно, то размер возмещения будет составлять столько, сколько государство гарантировало к возврату на дату возникновения права собственности на это имущество.

Причем, срок проверки поданных документов составляет 3 месяца с момента их получения инспекцией. В случае обнаружения ошибок или расхождений в представленных сведениях срок продлевается на время уточнения и внесения исправлений в отчет. Соответственно, если вы заинтересованы в получении денежной компенсации, сдать декларацию стоит как можно раньше.

Предлагаем поговорить о нормах российского законодательства, которыми установлен срок подачи декларации 3-НДФЛ в 2019 году на налоговый вычет, а также на уплату НДФЛ. Кроме того, налогоплательщики узнают, какое их ждет наказание в случае отклонения от данных временных рамок, касающихся отправки декларации в налоговую службу на рассмотрение, а также в каких случаях допустима отсрочка подачи бланка по форме 3-НДФЛ.

- Пустая форма декларации за 2017 год размещена тут.

- Образец заполненной формы 3-НДФЛ скачивайте здесь.

- Программное обеспечение для оформления декларации загружено по этой ссылке.

Срок подачи декларации в 2019 году

Как известно, чтобы возместить переплаченный налог, связанный с определенного вида затратой (например, оплатой дорогостоящего лечения в медицинской клинике), налогоплательщику необходимо оформить и подать на проверку бланк 3-НДФЛ.

Однако то, когда именно физическое лицо осуществит данный процесс, также немаловажно, поскольку на большинство налоговых вычетов распространяются сроки давности, суть которых заключается в том, что по их истечении право на начисление вычета перестает действовать.

Внимание! Точкой отсчета, от которой следует отсчитывать срок давности, является тот день, когда физическим лицом официально были потрачены деньги. К примеру, если налогоплательщик оплатил контракт с образовательным заведением 16 мая 2019 года, то этого же числа 2019 года будет считаться, что прошел ровно год.

До какой даты нужно успеть сдать бланк

Физическим лицам, претендующим на сокращение размеров их налогооблагаемой базы в связи с переплатой подоходного налога ранее, нужно понимать, что не всегда возможность подобного рода будет закреплена за ними на протяжении всей жизни. На то, в течение какого срока распространяется право на налоговый вычет, влияет только вид, к которому он относится. Возможны следующие варианты налоговых скидок:

- Социальнаякомпенсация. Если физическое лицо, которое является пенсионером, тратило деньги на страхование своей жизни в добровольном порядке или же вносило их на накопительную часть пенсионного обеспечения трудового типа, то вернуть налог можно не позднее, чем пройдет три года. То же самое касается и физических лиц, осуществивших социальные расходы на благотворительность, медицинские процедуры и получение образования. Претендовать на начисление такой компенсации можно только в течение трех лет.

- Имущественная компенсация. Это наиболее гибкий вид из всех возможных налоговых скидок, поскольку для него не предусмотрено Федеральной налоговой службой временных ограничений, касающихся начисления. Получить переплаченный НДФЛ за покупку недвижимости можно когда угодно, но только один раз за всю жизнь.

- Стандартная компенсация. Такой вычет предназначен для родителей и заключается в уменьшении их налогооблагаемой базы с целью предоставления некой материальной помощи в воспитании детей со стороны государства. Оформить эту скидку мать или отец могут с первого месяца жизни ребенка. Если это будет сделано позже, то за предыдущий период вычет начислен не будет, поэтому чем раньше будет оформлена декларация, тем выгоднее это для налогоплательщиков.

- Профессиональная компенсация. Если физическое лицо является предпринимателем или занимается оказанием частных юридических услуг и по правилам действующего законодательства имеет право на профессиональный налоговый вычет, то получить его оно может до тридцатого апреля следующего года (после года возникновения данного права).

Стандартная налоговая скидка предусмотрена не только для родителей, но и для физических лиц, являющихся льготниками различных видов, перечень которых зафиксирован в статье № 218 Налогового кодекса РФ. Если же право на стандартную компенсацию у льготника не с рождения, а появилось в определенный момент, то чем скорее он подаст декларацию, тем быстрее получит скидку и облегчит себе жизнь.

Если право на стандартный вычет по льготам у физического лица, к примеру, появилось в 2015 году, а оно подало бланк 3-НДФЛ только в 2019 году, то за прошедший период материальные средства компенсированы не будут. Поэтому рекомендуем не затягивать с оформлением декларации.

До какого числа физическим лицам нужно сдать 3-НДФЛ

Подача и оформление формы 3-НДФЛ на вычет — дело добровольное, но помимо этого существует ряд обстоятельств, при стечении которых физическое лицо обязано сдать на проверку декларацию в установленные законодательством сроки. В противном случае оно рискует понести различного рода наказания – штрафы, административную ответственность и так далее.

Прежде всего, это касается частных предпринимателей, с доходов которых автоматически не снимается подоходный налог, и поэтому они обязаны выполнять данную процедуру самостоятельно. То же самое обязаны делать и юристы, работающие в негосударственных организациях, физические лица, трудоустроенные в фирмах, которые не относятся к числу налоговых агентов (то есть не перечисляющие с заработных плат сотрудников в государственный фонд налоги), а также иностранцы, получающие деньги в России.

В статье номер 229, включенной в состав НК РФ, отображено, что обязанные сдавать бланк 3-НДФЛ физические лица должны это сделать до тридцатого апреля, которое наступит в следующем году после года окончания налогового периода. Таким образом, если частный предприниматель оформляет форму 3-НДФЛ и вносит в нее отчетные данные за 2017 год, то она должна быть передана на проверку до 30 апреля 2019 года включительно.

Однако в 2019 году данный временной промежуток несколько продлен из-за выходных и праздников. В связи с этим подавать оформленный бланк 3-НДФЛ разрешено до третьего мая включительно.

Что будет за нарушение сроков подачи

Физическими лицами, которыми налоговая декларация не была сдана вовремя, должен быть уплачен штраф. Его размер зависит от того, сколько месяцев не платит подоходный налог нарушитель.

Если это минимально возможный срок, то сумма штрафа составляет 1000 рублей, а если довольно длительный период, то может даже достигнуть 30% от суммы долга. В общем же случае за каждый месяц просрочки налогоплательщик обязан платить помимо основной задолженности по плюс пять процентов от ее размера.

Когда можно подавать декларацию с отсрочкой

Если в текущем 2019 году налогоплательщик, с заработной платы, а также всех остальных источников прибыли которого был снят НДФЛ в 2017 и предыдущих годах, подает бланк декларации уже после тридцатого апреля, то он не понесет наказание в виде штрафа только лишь в одном случае – если речь идет о предоставлении вычета. До какого числа отправлять форму 3-НДФЛ на возмещение подоходного налога, абсолютно не имеет значения, главное, чтобы при этом не истек срок давности на налоговую компенсацию.

Однако может сложиться и такая ситуация, когда с помощью одного и того же бланка декларации физическое лицо претендует на уменьшение размеров базы налогообложения и одновременно отчитывается о полученных доходах перед государством, выплачивая при этом определенную часть с этой суммы на НДФЛ.

В данном случае срок сдачи документа играет роль. Если на главной странице бланка указан в качестве налогового периода 2017 год, то отправить его необходимо до тридцатого апреля 2019 года.

Следует отметить, что если тридцатое апреля выпадает на субботу или воскресенье, то у налогоплательщиков есть в запасе еще несколько дней для отправки на проверку декларации. В данном случае они могут подать документ в понедельник и не будут при этом платить штраф.

Каков срок возврата НДФЛ по декларации 3-НДФЛ?

Срок возврата НДФЛ по декларации 3-НДФЛ регламентирован налоговым законодательством РФ. Рассмотрим алгоритм и сроки возмещения средств налогоплательщику из бюджета.

Порядок подачи 3-НДФЛ на возмещение налога

Срок рассмотрения декларации на возврат денег по вычету

Что делать, если деньги вовремя не пришли

Порядок подачи 3-НДФЛ на возмещение налога

Для возврата средств из бюджета необходимо подать в налоговую инспекцию:

- декларацию по форме 3-НДФЛ;

- пакет документов, подтверждающих факт расходования средств.

Все бумаги можно предоставить инспекторам лично, через представителя, действующего по доверенности, по ТКС, заверив электронной подписью, или через личный кабинет налогоплательщика.

Срок подачи 3-НДФЛ на возврат налога законодательно не ограничен, то есть подать ее возможно в любой день года. Но возместить получится только ту сумму налога, которая уплачена в течение 3 последних лет (п. 7 ст. 78 НК РФ). Например, право на вычет появилось в 2010 году, а возместить налог вы решили в 2018-м. Сумма, которую вернут налоговики, будет определяться исходя из уплаченного НДФЛ в 2015, 2016 и 2017 годах. При этом в ФНС следует предоставить декларации за эти 3 года.

Бланк 3-НДФЛ за 2017 год утвержден Приказом ФНС от 24.12.2014 № ММВ-7-11/671@. Начиная с отчетности за 2017 год документ заполняют по обновленной форме, утвержденной приказом ФНС России от 25.10.2017 № ММВ-7-11/822@.

Срок рассмотрения декларации на возврат денег по вычету

Получив документацию, налоговики в течение 3 месяцев проводят камеральную проверку для установления факта излишне уплаченного налога. По окончании камералки проверяющий инспектор направляет извещение налогоплательщику о ее результатах. В случае положительного решения физлицу-получателю средств следует предоставить заявление на возврат излишне уплаченного налога.

Срок возврата средств по 3-НДФЛ предусмотрен п. 6 ст. 78 НК РФ. Деньги возвращают на счет налогоплательщика, указанный в заявлении, в течение месяца со дня его подачи. Такой же срок подтверждает и Минфин в письме от 11.07.2014 № 03-04-05/34120. То есть общий срок с учетом проведения камералки — 4 месяца.

Вы можете подать в налоговую заявление на возврат вместе с декларацией. Но это не означает, что деньги вернут через месяц. В данном случае срок составит также 4 месяца (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Вычет можно получить и через работодателя. Но для этого все равно следует обратиться в ФНС с заявлением и пакетом подтверждающих документов. У налоговиков есть 30 календарных дней, по истечении которых они обязаны выдать уведомление с разрешением на вычет либо с отказом (п. 8 ст. 220 НК РФ).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Полученное уведомление и написанное в свободной форме заявление о предоставлении вычета следует направить работодателю. На их основании на работе перестанут удерживать НДФЛ с зарплаты, а также пересчитают и вернут налог, удержанный с начала года (письмо Минфина от 06.10.2016 № 03-04-05/58149).

Подробнее о разных способах получения вычета по НДФЛ читайте в этом материале.

Что делать, если деньги вовремя не пришли

Если 4-месячный срок прошел, а средства на счет так и не поступили, рекомендуем следующий порядок действий:

- Проверьте реквизиты в отправленном заявлении. Возможно, деньги не поступают в связи с погрешностью в документе. Если ошибка выявлена, следует направить скорректированное заявление повторно.

Если ошибок нет:

- Обратитесь в отдел урегулирования задолженности ФНС — лично или по телефону — и уточните, по какой причине деньги не пришли. Как правило, поняв, что вопрос мониторится налогоплательщиком, инспекторы стараются побыстрее оформить выплату.

Если ваш счет так и не пополнен:

- Напишите заявление на имя руководителя налоговой с просьбой разобраться в ситуации. В документе опишите проблему, указав законодательные сроки подачи документов. Заявление можно подать лично, по почте или через сайт ведомства.

Если реакции на заявление не последовало:

- Направьте жалобу в региональное Управление ФНС, подробно описав ситуацию.

Если проблема останется нерешенной и после обращения в УФНС, то разбираться придется через суд.

***

Возврат подоходного налога осуществляется налоговиками в течение месяца со дня подачи заявления. Однако данный срок начинает отсчитываться с даты завершения камеральной проверки, которая может длиться не более 3 месяцев с момента подачи декларации. На работе НДФЛ перестает удерживаться сразу после получения разрешения налоговой.

Больше информации о НДФЛ — в нашей специальной рубрике.

Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Опубликовано 28.11.19

Большая часть вопросов от наших клиентов связана со сроком обращения в налоговые органы для получения имущественного вычета, а также с недопониманием того, за какие годы заполнять декларации 3-НДФЛ для возврата налога после покупки жилья. В данной статье мы постараемся подробно остановится на этих вопросах.

Нельзя вернуть налог за годы, предшествующие году возникновения права на вычет

Согласно Налоговому Кодексу РФ (пп.6 п.3. ст.220) право на имущественный вычет возникает:

- при покупке по договору купли-продажи — в год регистрации права собственности согласно выписке из ЕГРН (свидетельству о регистрации права собственности);

- при покупке по договору долевого участия — в год получения акта приема-передачи квартиры.

Вернуть налог (получить вычет) можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Заметка: более подробную информацию о моменте возникновения права на вычет Вы можете найти в статье «Когда возникает право налогового вычета при покупке жилья?»

Пример: В 2015 году Матанцева Г.С. заключила договор долевого участия на строительство квартиры. В 2018 году дом был достроен, и она получила акт приема-передачи квартиры. Соответственно, право на вычет у Матанцевой Г.С. возникло в 2018 году. По окончании 2018 года (в 2019 году) она может подать документы на возврат налога за 2018 год. Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то она продолжит получать его в последующие годы. Вернуть налог за более ранние периоды (за 2017, 2017 и т.п.) Матанцева Г.С. не может.

Пример: В 2017 году Борисов А.А. купил квартиру по договору купли-продажи (свидетельство о регистрации права собственности получено в этом же году). Право на имущественный вычет у Борисова А.А. возникло в 2017 году. Соответственно, сейчас (в 2019 году) Борисов А.А. может подать документы в налоговый орган на возврат налога за 2017 и 2018 годы (подать документы за 2019 год можно только по его окончании). Если вычет при этом не будет полностью использован (уплаченного налога не хватит, чтобы полностью получить вычет), то он продолжит получать его в последующие годы. Получить вычет (вернуть налог) за более ранние периоды, например, за 2016 и 2015 годы, Борисов А.А. не может (так как в эти годы право на вычет еще не возникло).

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него. Эта ситуация подробно рассмотрена в статье «Получение вычета при покупке квартиры пенсионером».

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год (вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги). При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2019 года. В феврале 2019 года он уволился с работы. Других доходов в 2019 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2019 года. Однако, сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2019 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2019 год.

Заметка: при этом стоит отметить, что Вы можете воспользоваться возможностью получить вычет через работодателя, не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Налоговый вычет не имеет срока давности

Налоговое законодательство не содержит ограничений по сроку получения имущественного вычета, поэтому право на вычет при покупке жилья не имеет срока давности. Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Пример: В 2003 году Дегтярев М.О. купил квартиру. В 2019 году он узнал об имущественном вычете, подал в налоговую инспекцию соответствующие документы, и получил вычет.

Пример: В 2018 году Калачева Э.З. купила квартиру, но с начала года она находится в декретном отпуске по уходу за детьми и планирует находится в нем ближайшие 6 лет. Соответственно, на текущий момент Калачева Э.З. вычет получить не может (так как не работает и не платит налог на доходы). После того, как она в 2024 году вновь выйдет на работу и начнет платить налоги, она сможет воспользоваться своим правом на имущественный вычет.

Однако, несмотря на то, что срока давности для получения имущественного вычета нет, всегда стоит помнить, что вернуть налог можно только за 3 предыдущие года (подробнее об этом смотрите в следующем пункте).

Возврат налога ограничен тремя последними годами

Как мы сказали выше, срока давности для получения вычета при покупке жилья нет, но согласно п.7 ст.78 НК РФ вернуть уплаченный налог можно только за предыдущие три года. Например, в 2019 году вернуть налог можно только за 2016, 2017 и 2018 годы. Подать декларации и вернуть налог, уплаченный в 2015 и более ранние годы, уже нельзя.

Заметка: Единственным исключением является возможность переноса вычета пенсионерами. В этом случае возврат возможен не за три, а за четыре последних года (подробнее в статье «Получение вычета при покупке квартиры пенсионером»).

Пример: В 2007 году Изюмова И.К. купила квартиру. Обратившись в налоговую инспекцию в 2019 году, она сможет подать декларации и вернуть налог за 2016, 2017 и 2018 годы. Получить вычет (вернуть налог) за более ранние годы уже нельзя. Если за 2016-2018 годы вычет не будет полностью получен (уплаченного налога не хватит, чтобы исчерпать вычет), то Изюмова сможет продолжить получать вычет в последующие годы (подать документы на возврат налога за 2019 год – в 2020 году, за 2020 год – в 2021 и т.д.).

Декларацию на вычет можно подавать в течение всего календарного года

Зачастую бытует мнение, что подать декларацию для получения вычета можно только до 30 апреля. Однако, данное мнение в корне неверное. Срок 30 апреля для подачи декларации 3-НДФЛ необходимо соблюдать только в том случае, если Вам необходимо задекларировать полученный доход (от продажи имущества, сдачи жилья в аренду и т.п.). Если же Вы планируете только получить налоговый вычет — срок подачи 30 апреля к Вам не относится. Подать декларацию Вы можете в любое время года. Единственное Ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года (например, в 2019 году уже нельзя подать декларацию и получить вычет за 2015 год).

Пример: Жгутов С.В. купил квартиру в 2018 году. В середине апреля 2019 года он узнал об имущественном вычете. В налоговой инспекции Жгутов С.В. увидел плакат о сроке подачи деклараций 3-НДФЛ до 30 апреля. Жгутов отложил все дела, в срочном порядке оформил документы и подал их в налоговую инспекцию в последние дни апреля, отстояв многочасовую очередь.

Так как срок сдачи декларации до 30 апреля не относится к получению налоговых вычетов, Жгутов С.В. мог подать декларацию в любое время (например, в мае, когда в налоговой инспекции практически нет очередей).

Пример: В 2018 году Егоров Е.И. продал машину (находящуюся в собственности менее 3 лет) и купил квартиру. Отражать полученный доход от продажи машины и имущественный вычет за один календарный год необходимо в одной декларации 3-НДФЛ. Поэтому в срок до 30 апреля 2019 года Егорову необходимо будет подать в налоговую инспекцию декларацию 3-НДФЛ, в которой отразить доход, полученный от продажи машины, а также данные по получению вычета от покупки квартиры.

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета