Содержание

- Как банк оценивает заемщика на предмет платежеспособности

- Как рассчитывается достаточный для получения кредита доход

- Минимальный уровень дохода для оформления кредита

- Минимальный доход при котором оформляют кредитную карту

- Какую сумму дают в кредит без справок о доходе?

- На какую сумму можно взять кредит без проверки кредитной истории?

- Кредитование в Сбербанке

- Какова возможная сумма кредита при обращении в банки в первый раз

- Какие суммы кредитов можно рефинансировать?

- Минимальные и максимальные суммы банковских кредитов

- 8 способов увеличить сумму кредита

- Какие суммы дают взаём МФО

- Какую максимальную сумму кредита даст банк

- Как определить свою максимальную сумму по кредиту?

- Статистика кредитов

- Рынок кредитования в РФ

- Ипотечные займы (ИЖК)

- Займы на авто

- Юридические лица

- Малый и средний бизнес

- Физические лица

- Республика Казахстан

- Рынок кредитования РБ

- Максимальная сумма кредита Сбербанк

- На какую максимальную сумму кредита можно рассчитывать в Сбербанке?

- Как рассчитать сумму кредита по зарплате?

- Условия для оформления кредита на большую сумму:

- Страхование

- Максимальная сумма кредита наличными в других Банках:

- 1. Оценивается прибыльность бизнеса.

- 2. Анализируется структура баланса предприятия.

- 3. Анализируется потенциал и легальность бизнеса.

- 4. Наличие залогового обеспечения.

- Итог: порядок расчета максимальной суммы кредита на покупку основных средств.

- Размер доходов заемщика и сумма кредита

- Расчет максимально допустимого ежемесячного платежа по кредиту

- Что влияет на размер ипотеки

- Как рассчитать размер займа по заработной плате

- Формула для расчета

- Потребительский займ в Сбербанке и его виды

Банк, принимая решение о выдаче кредита заемщику, в первую очередь проверяет его на платежеспособность. Это требование о проверке неизменно выполняется каждой кредитной организацией, не исключая даже Микрофинансовые организации. Таким образом, банки стремятся снизить риски невозврата кредитных средств по причине неплатежеспособности заемщика. Естественно, банки рассчитывают сумму, которую они могут выдать заемщику, исходя из суммы его доходов, а также имеющихся кредитных и других финансовых обязательств на момент подачи заявления о предоставлении кредита. Давайте рассмотрим подробнее, с какой зарплатой можно взять кредит в банке и как зависит максимально возможная сумма кредита от заработной платы заемщика.

Обычно условием одобрения кредита является представление в адрес банка справки о доходах за последний год (полгода) по форме 2-НДФЛ. Таким образом, банк проверяет наличие постоянного источника дохода у клиента в течение определенного времени, а также уровень его дохода. Внимание обращается также на наличие непогашенных кредитов в других банках, а также на наличие обязательств по уплате алиментов и других обязательств финансового плана.

Таким образом, учитывая все обязательства заемщика, даже если его уровень дохода выше, чем среднестатистический уровень по России, банк может отказать в выдаче ему кредита на требуемую сумму, предоставить кредит на меньшую сумму или же на более долгий срок. Как банк оценивает заемщика, разберем ниже.

Как банк оценивает заемщика на предмет платежеспособности

Платежеспособность заемщика – это основной критерий, который используется при оценке банком возможности выдачи кредита. В этой оценке значение имеет не только размер доходов будущего заемщика, но и размер его непогашенных обязательств. К примеру, если ежемесячный доход заемщика равен 90 000 рублей, но при этом с этих доходов он выплачивает алименты за троих детей и к тому же имеет два непогашенных кредита с ежемесячным платежом по 15 000 рублей каждый, то вряд ли банк воспримет его в качестве надежного заемщика.

В общем случае банк рассматривает достаточным уровень дохода, если после выплаты всех обязательств, включая платежи по вновь оформляемому кредиту, у заемщика остается достаточно средств для обеспечения своей жизни на достойном уровне.

Как рассчитывается достаточный для получения кредита доход

Возьмем для иллюстрации банковской методики расчета среднего заявителя, у которого уровень дохода равен 30 000 руб., что является средним доходом для РФ. Рассмотрим, на какой кредит может рассчитывать гражданин с таким доходом. Банк, рассматривая его заявление, примет во внимание необходимость осуществлять ежемесячные коммунальные платежи в размере 3 000 руб. Если у гражданина есть непогашенные обязательства по другому кредиту, например с ежемесячным платежом в 5 000 руб., эта сумма также отнимается от 30 000 рублей дохода. Остается 22 000 р. Если на иждивении гражданина есть малолетний ребенок, отнимаем еще сумму в 5 000 рублей на его содержание. Остается 17 000 руб. В лучшем случае банк посчитает, что на проживание гражданину будет достаточно 10 000 руб. в месяц. Эта сумма зависит от банка, иные банки принимают во внимание сумму на проживание равной от 20 до 30 000 рублей в месяц. Но если банк посчитает достаточным для проживания 10 000 рублей, тогда кредит может быть выдан с таким расчетом, чтобы ежемесячный платеж по его погашению не превышал предельной суммы в 7 000 руб. Учитывая процентную ставку банка (в среднем от 11,9 до 13,5%) и срок погашения 3 года, с ежемесячным платежом до 7 000 рублей банк может выдать в кредит сумму не более 200 000 руб.

Если требуется сумма в 300 000 рублей, то при такой же сумме ежемесячного платежа вам можно будет оформить кредит только на 5-летний срок. Если рассчитывать на срок погашения 3 года, тогда ежемесячный платеж будет от 10 200 руб.

Пятилетний период погашения по потребительским кредитам – это максимум, поэтому для вышеприведенных условий 300 000 руб. на пять лет это практически потолок, и большую сумму по потребительскому кредитованию вам с таким уровнем доходов практически не получить.

Давайте рассмотрим пример расчета потребительского кредита для бытовых нужд при зарплате до 15 000 рублей. Если заемщик хочет купить в кредит холодильник, например, за 26 000 рублей, сможет ли банк одобрить ему такой кредит?

На самом деле не все банки предоставляют кредиты на такие небольшие суммы, но из тех, что предоставляют, заемщик может рассчитывать на кредит с процентной ставкой 7,47% со сроком погашения 6 месяцев. При этом сумма переплаты будет всего 563 рубля, и ежемесячный платеж составит 4 428,23 рубля. С учетом того, что зарплата заемщика 15 000 рублей, на жизнь после уплаты ЖКУ и выплаты по кредиту остается 7571, 77 руб. Если банк посчитает, что этого недостаточно, он предложит увеличить срок кредита до девяти месяцев или до года, в последнем случае ежемесячный платеж по погашению кредита составит 2 255,33 рублей, а переплата за год будет равна всего 1059 руб.

Поскольку размер кредита напрямую зависит от уровня дохода, ниже мы рассмотрим, на какой кредит может рассчитывать гражданин с определенной зарплатой. Банки предоставляют кредиты на разных условиях, с разными процентными ставками, поэтому прежде чем подавать заявление на кредит, необходимо сравнить условия и оценить свои возможности на получение определенной суммы.

В любом случае банк будет рассматривать подтверждающие ваш уровень дохода документы и, если ваши запросы будут превышать ваши возможности, вам предложат или увеличить срок кредита, например до максимального срока в пять лет, или уменьшить сумму до достижения оптимального значения ежемесячного платежа, который вы сможете выплатить, не отказывая себе в необходимом.

Читайте также: «Отказ от страхования кредита: как не потерять шансы на одобрение»

Минимальный уровень дохода для оформления кредита

Говоря о том, с какой зарплатой можно взять кредит в банке, в первую очередь рассмотрим на какой кредит от банка можно рассчитывать, если ваш ежемесячный доход не превышает 10 000 рублей?

Официальная зарплата в 10 000 руб., подтвержденная справкой о доходах по форме 2-НДФЛ, если процентная ставка по кредиту равна 13,6% и срок погашения максимальный (5 лет), позволяет получить кредит в 173 450,00 руб. При этом, скорее всего, банк выдвинет условие о необходимости представить меры обеспечения кредита в виде поручителя или недвижимости под залог, а также потребуется положительная кредитная история.

Есть несколько банков, которые выдают кредиты при зарплате заемщика от 7 до 10 тысяч рублей с условием поручительства:

- Сбербанк;

- Промсвязьбанк;

- Ренессанс кредит;

- Восточный банк.

Теперь рассмотрим на какие заемные средства можно рассчитывать, если ваш доход не превышает 15 000 — 20 000 рублей?

Поскольку такой уровень дохода имеет большинство россиян, банки в большинстве случаев одобряют кредиты заявителям с такой зарплатой. Рассмотрим, на какой размер кредита может рассчитывать заемщик с таким уровнем дохода.

При процентной ставке банка, равной 13,6% и сроке погашения кредита 60 месяцев (5 лет) заявитель с зарплатой в 20 000 рублей может рассчитывать на кредит в размере 346 900,00 рублей. Если зарплата 15 000 рублей, максимальная сумма кредита будет не более 260 175,00 руб. Скорее всего для банка будет необходимым условием ваш рабочий стаж на последнем месте работы не менее года или наличие поручителя.

Банки, предоставляющие кредиты для заемщиков с уровнем дохода от 15 до 20 тысяч рублей. Кроме вышеперечисленных банков, вы можете обратиться в следующие кредитные организации:

- Почта банк;

- ОТП Банк;

- ВТБ Банк Москвы;

- Взять кредитную карту банка Тинькофф.

На какой кредит можно рассчитывать, если ваш доход не превышает 25 000 — 30 000 рублей? Официальная зарплата в 25-30 тысяч рублей делает вас желанным клиентом практически любого банка, вследствие того, что такая зарплата в абсолютном большинстве регионов считается близкой к средней или даже превышает средний региональный уровень зарплаты. Обладателя дохода такого уровня банки будут считать априори надежным заемщиком и не потребуют в большинстве случаев наличия поручителя или залогового имущества. Но, конечно, наличие этих дополнительных мер обеспечения даст вам возможность рассчитывать на более выгодные условия и на большую сумму кредита.

При тех же средних условиях, когда процентная ставка банка равна 13,6% и срок погашения кредита равен 60 месяцев (5 лет), с зарплатой в 25 000 руб. вы можете рассчитывать на максимальный кредит в 433 625,00 руб. Если же ваша зарплата составит 30 000 руб., вы будете претендовать на кредит с максимальной суммой в 520 350,00 руб.

Какие банки готовы предоставить кредиты заемщикам с зарплатой от 25 до 30 тысяч рублей на самых выгодных условиях?

- Сбербанк;

- Раффайзенбанк;

- Ренессанс кредит;

- Уральский Банк реконструкции и развития (УБРиР);

- Совкомбанк;

- Бинбанк.

На какую сумму кредита можно рассчитывать, если ваш доход превышает 40 000 рублей? Такой уровень дохода превышает средний доход практически во всех регионах страны, поэтому любой банк с радостью рассмотрит вашу заявку на кредит и предоставит выгодные условия. Естественно, для получения самых выгодных условий кредитования вы должны иметь положительную кредитную историю.

Если их всех предложений банков оставить только предложения с самыми выгодными условиями, мы получим следующий список банков:

- ВТБ Банк Москвы;

- СКБ-Банк;

- Промсвязьбанк;

- Восточный банк;

- Газпромбанк;

- Ренессанс кредит.

Читайте также: «Можно ли оформить кредит по копии паспорта: разрушение мифов и разбор реальных фактов»

Минимальный доход при котором оформляют кредитную карту

Кредитные карты, конечно, не полноценный кредит, но они могут помочь в трудной финансовой ситуации, если размеры этой ситуации не слишком критичны. Сумма кредитного лимита на кредитной карте обычно не превышает достаточно скромной суммы, от 40 000 руб. до 1 миллиона рублей, обычно кредитный лимит находится в районе 100 000 – 300 000 руб. Поэтому требования к владельцу кредитной карты самые минимальные, и получить кредитку может практически каждый гражданин. Минусом являются худшие кредитные условия, то есть процентная ставка по кредиту будет выше, в среднем от 22,9 до 27,9%. Однако есть льготный период, в среднем от 50 до 120 дней, когда можно вернуть деньги на карту без уплаты процентов.

Условия по минимальной зарплате для оформления кредитной карты в каждом банке отличаются, мы приведем ниже список банков с требованиями к минимальной зарплате после выплаты налогов (чистая зарплата).

Ренессанс Кредит: 8 000 руб. для жителей регионов, 12 000 руб. для жителей Москвы; Банк Тинькофф: 15 000 руб.; Альфа Банк: 15 000 руб.; Ситибанк: 30 000 руб.; Райффайзенбанк: 25 000 руб.

Предыдущая запись

Налог для самозанятых испытают в 4 регионах с 2019 года

На какие суммы потребительского кредита реально может рассчитывать среднестатистический российский заёмщик? Сколько банки дают лицам, «обладающим» негативной кредитной историей. Или без представления с места текущей работы справок о доходе. На какой размер наличной ссуды можно подать заявку, если вы заёмщик с нулевой историей, никогда не обращались в банки?

Лучшие наличные кредиты для вас

Какую сумму дают в кредит без справок о доходе?

Желаете получить значительные кредитные средства без справок о доходе? Пожалуйста. Представляем вашему вниманию два банка, в которых сделать это будет проще всего.

Кредитование размером до 200 тысяч без справок

Кредиты в Уральском банке без какого-либо официального подтверждения дохода выдаются в размере 50 – 200 тысяч рублей, заявка подаётся онлайн. Потребуется только паспорт. Согласитесь, достойные суммы для получения денег по упрощённой схеме, которые дают в кредит под ставку 16,5 – 20% годовых.

Взять банковский заём можно только на срок 3, 5, либо 7 лет. Но столь длительные сроки, на которые можно ссудить деньги в УБРиР, не должны пугать заёмщика. В любой момент кредитополучатель может досрочно, без начисления комиссий погасить остаток кредитного долга.

Онлайн-заявка на кредитование в УБРиР →

Чтобы банк УБРиР выдал какую-либо сумму в кредит, необходимо: быть постоянно зарегистрированным в регионе функционирования Уральского банка, обратившемуся за финансами заёмщику должно исполниться 19 лет (а максимальный возраст для взятия денег в долг – 75 лет).

Стаж кредитополучателя – более 3 месяцев на фактическом месте трудоустройства. Не должно быть просроченных долгов по текущим кредитам сроком > 30 дней.

Банковская ссуда вплоть до 2 млн. рублей без подтверждения доходов

Наличные кредиты Тинькофф банка одобренные им заёмщики получают без «доходных» справок и без привлечения надёжных поручителей. А заявляемая этим финансовым учреждением сумма, которую оно готово выдать без справок – целых 2 млн. ₽.

Оформить банковские долговые деньги обратившийся гражданин сможет по ставке от 12% (применяемая наибольшая ставка – 24,9%), из документов будет запрошен только паспорт, деньги интересующий нас онлайн-банк зачисляет на карту.

Как уже было сказано, «Тинькофф» готов выдать до 2 000 000 ₽ без залога. А какую сумму дают в кредит при наличии возможности предоставления залога?

Предоставив в залог своё авто, кредитозаёмщик сможет взять уже до 3 млн., по ставке, стартующей с 11% годовых и сроком до 5 лет. Закладываемая машина должна быть не старше 15 лет.

Оставив в залог квартиру, банковский клиент сможет запросить максимальную сумму в 15 млн. Предлагаемая ставка ещё меньше – от 9%. Требования к залогу: квартира находится в РФ, не имеет обременений.

Что примечательно, ссуды под залог квартиры или автомобиля оформляются банковской организацией «Тинькофф», даже если претендент не подтвердит свои доходы справкой 2-НДФЛ.

В каких ещё банках можно получить деньги без 2-НДФЛ →

На какую сумму можно взять кредит без проверки кредитной истории?

Никакой банк не выдаст деньги в долг без хотя бы минимальной проверки кредитной истории. И точка. Все распространяемые рекламные материалы в интернете – это лишь уловка для привлечения посетителей на кредитные сайты и в банки. Кредиторы не могут настолько рисковать, выдавая деньги всем подряд, без проверок и без отказа.

Другое дело, как банки относятся к наличествующей плохой кредитной истории. Одни банки, например, всем известные Сбербанк, Россельхозбанк, ВТБ, скорее всего, озвучат такому заёмщику отказ.

Другие крупные финансово-кредитные организации, например Совкомбанк, УБРиР, ОТП Банк, либо банк АТБ, потребкредит дадут, но небольшой суммой и по ставкам, приближающимся к верхней процентной границе.

Исходя из актуального обзора банков, денежная сумма, которая даётся в кредит заёмщикам с неважной заёмной историей – от 15 до 100 тысяч рублей, а применяемые ставки не будут ниже 20 – 30%.

Ко всему прочему, ряд банковских учреждений при выдаче заёмных средств, взимают ещё и комиссию. Либо зачисляют кредит на пластиковую карту, и берут комиссию за снятие «карточных» средств в банкомате.

Кредитование в Сбербанке

Разговор о том, какую достаточную сумму кредита можно взять в государственном Сбербанке, начнём с требований данного крупнейшего банковского учреждения к потенциальным заёмщикам. Перед тем, как выдать деньги, Сбербанк проверит вашу кредитную историю.

Причём происходит это очень быстро – предварительное решение по онлайн заявке будет выдано уже через 2 минуты после её подачи. Также с кредитополучателя запросят паспорт, справку 2-НДФЛ и подтверждённую текущей организацией-работодателем копию имеющейся трудовой книжки.

Обращаясь в Сбербанк, заёмщик «рискует» получить одни из выгоднейших условий кредитования наличными. Годовые ставки: от 12,9% до 19,9%. Сбербанковские деньги можно получить совершенно без комиссий за выдачу, и без привлечения обеспечения (т.е. без залога и поручительства).

Что касается лимитируемых сумм кредитования, то одобряемый минимум к выдаче составляет 30 тысяч. Максимум, который можно запросить в Сбербанке – 5 миллионов ₽. Правда, сделать это могут только зарплатные клиенты.

Для обычных заёмщиков доступен лимит поменьше, не превышающий 3 000 000 рублей. Впрочем, этой крупной суммы вполне достаточно кредитополучателям для решения большинства своих финансовых проблем.

Если требуется большая сумма в кредит, то можно оформить нецелевую ссуду размером до 10 млн. Выдадут её в Сбербанке уже по другой программе и только при условии залога недвижимости, которая фактически принадлежит заёмщику, по ставке от 13% в год.

Какова возможная сумма кредита при обращении в банки в первый раз

Какую сумму кредита российские банки дают заёмщикам, которые вообще не имеют кредитной истории, то есть, никогда ещё не кредитовались? Отвечаем: обычно небольшую ссуду, стремящуюся к минимальному лимиту кредитования.

И что интересно, многие финансовые компании факт отсутствия заёмной истории приравнивают к факту наличия плохой кредитной истории. «Неизведанный» кредитополучатель для них = плохому заёмщику.

На какой размер банковского займа «кредитному новичку» можно рассчитывать:

- Хоум Кредит банк – 10 000 ₽;

- Росбанк – 50 000 ₽;

- Райффайзенбанк – 90 000 ₽;

- Восточный банк – 25 000 ₽;

- Бинбанк (с 2019 года это банк «Открытие») – 50 000 ₽.

Совет. Хотите быстро создать себе хорошую кредитную историю – возьмите пару банковских микро кредитов и вовремя погасите их. Желательно брать их поэтапно, выплачивать же лучше без досрочного погашения. Запросто можно воспользоваться и вторым вариантом (лучше в совокупности с первым) – взять несколько микро займов в МФО.

Какие суммы кредитов можно рефинансировать?

В Сбербанк за низкими ставками

Разговор о том, какую сумму банки выдают в счёт рефинансирования имеющихся кредитов, начнём опять же с самых выигрышных условий – условий рефинансирования банковских ссуд в Сбербанке.

Весьма выгодные годовые ставки обуславливаются выдаваемыми кредитными суммами: при взятии до 500 тысяч ₽ применяется ставка 12,9%, при заимствовании у Сбербанка более полумиллиона рублей фиксированная годовая ставка равна 13,9%.

Для оформления практичного кредита потребуется только паспорт и полная информация об имеющихся рефинансируемых ссудах (их число не должно быть > 5).

Если вам нужна сумма, превышающая объёмы рефинансирования, просто дополнительно представьте в Сбербанк справку по форме 2-НДФЛ и копию вашей трудовой книжки.

Альфа-Банк

Как оказалось, предлагаемые условия рефинансирования в рассмотренном выше Сбербанке проще, чем в Альфа-Банке – Сбербанк не требует с кредитополучателя справки о доходе.

В Альфа Банк же нужно будет представить не только паспорт гражданина РФ, но и документальное подтверждение ежемесячных доходов, и ещё дополнительный документ на выбор самого кредитного заявителя.

Другие банки с выгодным рефинансированием →

Но всё же предложение Альфа-Банка по замене имеющихся у заёмщика долговых обязательств на одно новое обязательство следует рассмотреть. Предлагаемые этой финансовой организацией ставки одни из самых низких на банковском рынке ссудного рефинансирования, и составляют 12 – 20% годовых.

На какую сумму можно взять кредит на рефинансирование? Альфа-Банк предлагает кредитоваться на 50 000 ₽ – 1 500 000 ₽. Наличные деньги выдадут лицу старше 21 года, имеющему стабильный доход от 10 000 рублей и выше, для кредитополучателя обязателен стаж работы от 3 месяцев.

Минимальные и максимальные суммы банковских кредитов

Какая минимальная сумма кредита даётся заёмщикам? Всё зависит от конкретного банка. Например, самый минимум выдаст креативный банк «Пойдём!» – лимит предлагаемой им к выпуску моментальной кредитной карты начинается всего с 5 тысяч ₽. Наличный кредит в этой финансово-кредитной организации можно оперативно оформить в размере от 10 тысяч.

Кредиты в Россельхозбанке предоставляются в размере от 10 тысяч до 750 тысяч («зарплатным» клиентам этого крупнейшего банка выдаётся кредитная сумма до 1,5 млн.). И это без обеспечения.

Для получения денег кредитующемуся лицу необходимо иметь стаж от трёх месяцев на текущем рабочем месте, возраст 23 – 65 лет, потребуется и документальное подтверждение доходов. Кредит можно оформить онлайн заявкой.

Где взять кредит суммой в 200 000 ₽ →

Самая крупная наличная сумма кредита в Райффайзенбанке, которую выдадут по стандартным условиям, составляет 2 000 000, самая маленькая – 90 000 ₽. Если обратившийся за денежными средствами клиент не сможет представить справку 2-НДФЛ, ему одобрят к получению не более 300 тысяч. Впрочем, для многих заёмщиков и этого будет достаточно.

Заёмщик может подать онлайн заявку на любой размер ссуды, но какой кредит в итоге дадут, сразу не известно. Банк-кредитор предложит ему размер долговых денег на основании анализа кредитной истории, текущих доходов, закредитованности.

Суммы реально оформляемых кредитов в СКБ-Банке по программе «На всё про всё» начинаются с наименьших 51 тысяч и достигают размера 1 300 000 рублей.

Получить денежные средства смогут кредитоспособные физлица в возрасте 23 – 70 лет, предоставившие специалистам СКБ-Банка свой паспорт, справку 2-НДФЛ от работодателя и третий документ – СНИЛС, водительские права или свой действующий загранпаспорт с «заграничными» отметками.

8 способов увеличить сумму кредита

Нередки ситуации, когда заёмщик отправляет в банк интерактивную заявку на одну сумму кредита, а банк готов отдать какую-то другую, поменьше.

Как увеличить размер кредитования?

- Представить справку о доходах. Практически у всех банковских организаций имеются различные программы заимствования, хотите получить побольше денег – запросите у работодателя 2-НДФЛ.

- Постараться показать банку все имеющиеся дополнительные доходы, доказав свою кредитоспособность.

- Предоставить залог. Суммы по залоговому кредитованию в разы больше без залоговых кредитов.

- Пригласить созаёмщиков. Например, Почта Банк разрешает привлечь до 2-х созаёмщиков для увеличения размера потребкредита.

- Закрыть имеющиеся кредиты. Погасив действующие долговые обязательства, вы сразу повысите свои шансы на получение более крупного кредита, т.к. улучшите свою кредитоспособность. Погасив имеющиеся ссуды, не спешите бежать за новым кредитом. Обождите 2 недели – месяц, чтобы успели измениться записи в вашей кредитной истории.

- Обратиться в финансово-кредитную организацию, где вы – зарплатный клиент. Вас уже «знают», видят постоянство ваших доходов – одобренная к выдаче ссуда будет больше, чем у простых кредитозаёмщиков. На какую сумму вы сможете кредитоваться, вам оперативно сообщит специалист обслуживающего вас банка.

- Получить дополнительную кредитную карту при получении наличного кредита. Ряд банковских учреждений, после выдачи наличного займа, предлагают получить карту с небольшим кредитным лимитом. Получив её, вы увеличите общий размер кредита.

- Для получения серьёзной кредитной суммы в перспективе – постарайтесь исправить текущую кредитную историю, если она испорчена. Для этого возьмите и аккуратно выплатите несколько мелких банковских кредитов и микрофинансовых займов.

Кредиты по паспорту и СНИЛС →

Какие суммы дают взаём МФО

Микрофинансовые компании как были, так и остаются единственным вариантам для лиц с негативной заёмной историей, не способных представить доходные справки или нуждающихся в срочном кредитовании.

На какую сумму быстро выдаваемого займа можно рассчитывать при обращении в МФО? Большинство микро финансовых организаций готовы предоставить некрупные займы, размер которых находится в денежном диапазоне от 2 000 до примерно 30 000 рублей.

Правда, есть и компании, выдающие более серьёзные суммы. Например, компания «Лайм-Займ» готова перечислить на карту заёмщика до 70 тысяч, а МФО «MoneyMan» – до 80 тысяч ₽.

Примечательно, что уже в этом году все компании-займодавцы, оформляющие микрозаймы, стали снижать долговые ежедневные проценты, причём снижать значительно. Обусловлено это изменениями, внесёнными в законы, регламентирующие работу МФО и выдачу займов.

Надеемся, приведённая банковская информация поможет вам определиться, на какую нужную сумму кредита вы можете подать онлайн заявку, и вы сумеете предварительно оценить, даст ли вам эту сумму банк. И, как говорится, оставляйте заявки «не отходя от кассы», прямо на нашем портале «Найди кредит».

Какую максимальную сумму кредита даст банк

Если Вы планируете взять кредит и хотите узнать на какую сумму можете рассчитывать, то есть, какую сумму банк согласится выдать Вам в кредит, значит эта статья для Вас.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от Вашей платёжеспособности, которая определяется по формуле:

Р = Дч * К * t,

где

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч:

при Дч ≤ 45 000 руб., К = 0,7;

при Дч > 45 000 руб., К = 0,8.

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

тогда К = 0,7.

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

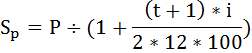

Максимальный размер предоставляемого кредита (Sp) будет определяться исходя из Вашей платёжеспособности по формуле:

где

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Как Вы уже поняли это примерный расчёт суммы кредита, на которую можно рассчитывать, и зависит она от методики оценки платёжеспособности заёмщика, принятой в банке и от некоторых вышеуказанных факторов.

Как определить свою максимальную сумму по кредиту?

На это влияет доход заёмщика и срок кредитования. По общему правилу на ежемесячный платёж по кредиту должно уходить не более 30–40% от зарплаты уже за вычетом налога. Поэтому в первую очередь нужно определить сумму комфортного платежа. И затем умножить её на количество месяцев, в течение которых планируется погасить кредит. Так получится примерная сумма. На самом деле нужно её ещё уменьшить, потому что заёмщику придётся платить проценты. Размер переплаты зависит от одобренной банком ставки.

Проще будет поступить так: взять примерную полученную сумму, уменьшить её немного (чем длиннее срок, тем больше будет переплата по процентам и тем больше надо её сокращать) и указать в специальном кредитном калькуляторе. Если он покажет в итоге платёж в диапазоне 30–40% от дохода, то эту сумму можно запрашивать. Если больше, то нужно будет уменьшить запрос и попробовать снова, пока не подберёте идеальное сочетание.

Рассмотрим на примере: доход заёмщика 50 000 ₽, за вычетом НДФЛ на руки он получает 43 500 ₽. Максимальная сумма, которую он может направлять на погашение кредита — 17 400 ₽ (40%). Кредит он хочет оформить на один год. То есть с учётом процентов он сможет вернуть банку максимум 208 800 ₽ (17 400 * 12 месяцев). Укажем в калькуляторе 200 тысяч на 1 год и увидим, что при минимальной ставке платёж будет от 17 700 ₽, что очень близко к возможностям заёмщика. Однако по минимальной ставке кредиты одобряют идеальным клиентам, поэтому лучше ещё немного уменьшить сумму запрашиваемого кредита, скажем, до 190 000 ₽.

Таким образом, при зарплате в 50 000 рублей и желании оформить кредит не больше, чем на год, заёмщик может максимум рассчитывать на кредит в размере 190 000 ₽.

Статистика кредитов

В экономике страны важную роль играют займы и процентные ставки по ним. Развитость отрасли влияет на всех участников правоотношений. Статистика кредитов фиксирует объемы займов, размеры ставок и рост задолженности по годам. Анализ данных позволяет делать прогнозы на будущее.

Рынок кредитования в РФ

Статистика по кредитам за 2017 год демонстрирует рост количества выданных займов. Прирост составил 34,8 млн. ссуд. Общая сумма займов – около 5,68 трлн. руб. Показатели 2017 года перекрыли результаты докризисного периода.

Статистика кредитов показывает – риск просрочки по всем видам задолженности составляет 4,5%. Показатель в два раза меньше, чем в 2013 году. Банки усовершенствовали методы сбора проблемной задолженности.

На что берут кредиты? По данным Home Credit Banka потребительские займы обычно берут для ремонта квартиры или дома, покупки недвижимости или авто. Основная причина – снижение процентных ставок. Люди стали чаще брать ссуды на отдых. Примерно каждый пятый смартфон куплен в кредит.

Какая статистика потребительских кредитов в России? За 1 полугодие 2017 года самые высокие темпы роста выдачи займов зарегистрированы в Санкт-Петербурге, Волгоградской, Белгородской области.

В стране также наблюдается сильный рост в сегменте «Кредитных карт». Количество кредитов по статистике выросло до 8,65 млн. штук. Общий показатель поднялся до 544,5 млрд. руб. (по данным ОКБ). Прирост составил 48%.

Какая статистика кредитов наличными? Банки выдали займы на общую сумму 3 трлн. руб. Количество ссуд выросло до 24,7 млн. штук. Прирост составил 14%.

Статистика ставок по кредитам:Статистика международных кредитов показывает, что долги российских резидентов перед зарубежными банками также выросли. По данным БМР, за первое полугодие 2017 года долг составил около 102,7 млрд. долларов. Основная часть приходится на банки следующих стран (в млрд. долларах):

{kind=link}

- Франция – 16,3.

- Великобритания – 14.

- Германия – 7,7.

- Австрия – 5,4.

- Нидерланды – 3,9.

- Япония – 3.

- Другие страны – 52,4.

Статистика государственного кредитования показывает, что внешний долг России вырос до 529 млрд. долларов. Прирост составил 3%.

Государственные ссуды являются одной из форм привлечения денежных средств. Государство может быть должником и кредитором одновременно.

Ипотечные займы (ИЖК)

По данным Центрального Банка в России сократилось количество банков предоставляющих ИЖК. В начале 2018 года функционировало всего 410 банков. Кредитование прекратили 74 учреждения. Большая часть приходится на ЦФО. Здесь функционирует 209 банков. Из них 179 расположено в столице.

В чем разница между жилищным кредитом (ЖК) и ИЖК? В первом случае покупатель становится владельцем дома или квартиры. Во втором случае дом выступает залогом до погашения задолженности по займу.

Статистика выдачи ипотечных кредитов в 2017 году зафиксировала 1,08 млн. ссуд. Общий объем займов вырос до 2,02 трлн. руб. Прирост составил 37,2%. Средний размер ипотечных ссуд – 1,87 млн. Почти 32% выданных ипотечных кредитов по статистике приходится на следующие регионы:

- Москва.

- Московская область.

- СПБ.

- Тюменская область.

Средний размер ИЖК в регионах в 1,5 раза выше, чем по России. Статистика по ипотечным кредитам показывает, что совокупный объем займов к концу 2017 года вырос до 5,14 трлн. руб. Прирост составил 15,4%. Доля кредитования в иностранной валюте – 0,8% от общей суммы.

Статистика процентных ставок по кредитам демонстрирует снижение показателя до рекордного минимума. Средневзвешенная ставка по ИЖК – 9,79%. В предыдущем году ставки были на уровне 11,54%. В иностранной валюте ставки начинались с 7,47%. Рейтинг банков по объему кредитования в 2017 году (Топ-10):

{kind=link}

Займы на авто

В 2017 году существенно вырос сегмент авто кредитования. Статистика кредитов показывает, что объем ссуд в 2017 году для покупки автомобиля составил 333,35 млрд. руб. Тогда как в 2016 году было выдано займов на сумму 245,62 млрд.

Многие банки предоставляют ссуды не только на покупку новых транспортных средств, но и подержанных авто или мотоциклов. Однако финансовые организации требуют, чтобы заемщики приобретали КАСКО на автомобиль. Дополнительным условием является страхование жизни покупателя.

Юридические лица

Какая статистика выданных кредитов предприятиям? На 1 января 2018 года объем предоставленных займов в национальной валюте составил 34,81 трлн. руб.

Статистика кредитов в России отмечает, что половина займов приходится на ЦФО. Объем ссуд составил около 18,879 трлн. руб. Из них 13,82 трлн. приходится на Москву. Доля остальных федеральных округов (трлн. руб.):

- Северо-Западный – 3,66.

- Южный – 2,29.

- Приволжский – 5,11.

- Северо-Кавказский – 0,24.

- Уральский – 1,93.

- Сибирский – 1,97.

- Дальневосточный – 0,70.

В иностранной валюте и драгоценных металлах предприятиям было выдано более 3,63 трлн. руб. Статистика кредитов ЦБ РФ показывает, что около 1,77 трлн. приходится на ЦФО. Доля столицы составляет 1,48 трлн. Статистика ставок по кредитам для юридических лиц:

Статистика задолженности по кредитам в рублях по состоянию на 1 января 2018 года насчитывала более 22,88 трлн. Доля ЦФО – около 12,35 трлн. Из них 9,04 трлн. приходится на Москву.

Статистика просроченной задолженности по кредитам составила более 1,8 трлн. руб. На долю ЦФО приходится 949 млрд.

Статистика кредитов насчитывает более 6,33 трлн. руб. задолженности у юридических лиц в иностранной валюте и драгоценных металлах. Доля ЦФО – 3,11 трлн. руб. Из них 2,5 трлн. приходится на Москву. Объем просроченной задолженности – 142,7 млрд.

Малый и средний бизнес

В 2017 году банки выдали субъектам МСП кредитов на сумму 5,98 трлн. руб. Из них около 420,9 млрд. приходится на долю ИП. Объем ссуд МСП в иностранной валюте и драгоценных металлах составляет 132,6 млрд. руб.

Совокупный объем задолженности среднего/малого бизнеса на 1 января 2018 года составил более 4 трлн. руб. Данные отдельных федеральных округов (млрд.):

- Центральный – 1657.

- Северо-Западный – 445,43.

- Южный – 365

- Приволжский – 661,1.

- Северо – Кавказский – 135,06.

- Уральский – 251,4.

- Сибирский – 346,88.

- Дальневосточный – 150,64.

Почти 66% займов МСБ выдали тридцать самых крупных банков России. Прирост составил 9%. Банки, не вошедшие в ТОП-30, показали отрицательную динамику.

Статистика невозврата кредитов в России зафиксировала в 2017 году сокращение объема проблемных ссуд среди МСП на 7%. Показатель составил 622,7 млрд. руб.

По объему выданных займов субъектам МСП лидирует Сбербанк. В 2017 году банк выдал ссуд на 60% больше, чем в 2016.

Физические лица

Объем выданных кредитов населению по статистике составил 12,03 трлн. руб. Более 5,17 трлн. приходится на долю ЖК. Доля федеральных округов (трлн. руб.):

- Центральный – 3,5.

- Северо-Западный – 1,38.

- Южный – 1.

- Приволжский – 2,24.

- Северо – Кавказский – 0,33.

- Уральский – 1,33.

- Сибирский – 1,6.

- Дальневосточный – 0,61.

Статистика кредитов в РФ насчитывает 99,7 млрд. задолженности у граждан в иностранной валюте. Доля ЦФО – около 7,53 трлн. Из них 5,81 трлн. приходится на Москву. Статистика банков по выдаче кредитов населению:

{kind=link}

Более 4,9 трлн. руб. от общего объема кредитов выданных гражданам приходится на Сбербанк.

В 2016 году объем займов физических лиц в стране составил более 10,7 трлн. руб. По данным Росстата около 4,47 трлн. приходится на ЖК. Доля Сбербанка составила около 4,3 трлн. руб. от общей задолженности.

Банк побил рекорды по объему выданных розничных ссуд 4 месяц подряд. Статистика кредитов Сбербанка показывает, что в январе 2018 года гражданам было выдано ссуд на сумму 195 млрд. руб., что в 1,9 превышает показатель прошлого года. Статистика выданных кредитов физическим лицам:

{kind=link}

Сколько людей не платит кредиты? В 1 полугодии 2017 года количество проблемных должников превышало 6 млн. человек. Основная причина – потеря работы. Встречались случаи суицида из-за кредитов. Массовые самоубийства пришлись на 2008–2009 гг.

Во избежание проблем можно воспользоваться страхованием кредита. По статистике банки предлагают оформить страховку жизни при получении беззалогового кредита наличными или потребительского займа. Если заемщик становится неплатежеспособным, то страховая компания погашает долг.

Республика Казахстан

В 2017 году объем выданных ссуд в национальной валюте вырос до 9,4 трлн. тенге. В иностранной валюте наблюдается отрицательная динамика. Показатель снизился до 3,3 трлн. тенге.

В Казахстане зафиксировано увеличение объема розничного (+6,3%) и оптового (+1,5%) товарооборота на фоне роста потребительского кредитования.

Статистика выдачи кредитов показывает, что ссудный портфель банков по итогам 2017 года составил 13,6 трлн. тенге. Показатель уменьшился на 12,4%. Размер просроченной задолженности – 1,3 трлн. тенге.

{kind=link}

Ссудный портфель ипотечных организаций увеличился на 41 млрд. тенге. Прирост составил 30,7%. Совокупный объем ипотечной задолженности – 174,5 млрд. тенге.

Какая статистика невозвратов кредитов? На 1 января 2018 года просроченная задолженность ипотечных ссуд составляла 15,2 млрд. тенге.

В 2017 году совокупный объем микрокредитов выданных МФО составил 160 млрд. тенге. Статистика возврата кредитов показывает, что просроченная задолженность (более 90 дней) составила 3,4%, или 5,4 млрд. тенге.

Рынок кредитования РБ

На 1 января 2018 года задолженность физических лиц составляла более 9,03 млрд. руб. На долю национальной валюты приходится 8,98 млрд., иностранной – 50,8 млн. Половину составляют займы в долларах США. Объем проблемных ссуд к концу 2017 года составлял 44,5 млн.

Статистика потребительского кредитования граждан в начале года составляла 1,71 млрд. руб. К концу 2017 года показатель вырос до 3 млрд. Прирост составил 75%.

Объем займов на строительство (реконструкцию) и приобретение жилья в Беларуси по состоянию на 1 января 2018 года достиг 6,49 млрд. руб. В 2016 году показатель был на уровне 5,96 млрд. Статистика просроченных кредитов на 01.01.2018 года – 17,9 млн.

Статистика банковского кредитования показывает, что субъектам МСП в 2017 году выдано 704,5 млрд. руб. К концу года совокупный размер займов составил более 8,29 млрд. Из них:

- В национальной валюте – 4,14 млрд.

- В иностранной валюте – 4,15 млрд.

Просроченная задолженность МСП на 1 января 2018 года – 276,9 млн. руб. На долю национальной валюты приходится 113,3 млн., иностранной – 163,5 млн.

Статистика финансов также фиксирует займы, выданные банками по разным видам экономической деятельности. Данные на графиках:

{kind=link}

Автор публикации

не в сети 11 Часы работы

Олег

С 1 октября в России применяются новые меры Банка России по охлаждению сегмента потребкредитования. Банки обязаны при выдаче необеспеченных ссуд рассчитывать показатель долговой нагрузки заемщика (ПДН). Чем выше его значение, тем больше резервов по такому кредиту должен создать банк. ЦБ рассчитывает, что работа со слишком закредитованными гражданами станет для участников рынка менее выгодной и это повлияет на выдачи ссуд. Для Сбербанка и Райффайзенбанка предусмотрено особое регулирование как для единственных российских кредитных организаций, работающих на ПВР-подходе (на основе внутренних рейтингов по оценке заемщиков).

По данным на 1 сентября, необеспеченное кредитование в России выросло на 23,8%, сообщила глава департамента финансовой стабильности Елизавета Данилова. ЦБ прогнозировал, что уже в 2020 году темпы роста этого сегмента замедлятся до 10%. В пресс-службе регулятора не стали отвечать на вопрос, фиксируют ли там всплеск кредитования в преддверии введения ПДН.

«Эффект ПДН» может объяснять динамику некоторых игроков, считает аналитик Банка Хоум Кредит Станислав Дужинский. «Отдельные участники рынка могли стимулировать своих клиентов различными маркетинговыми активностями, стремясь немного компенсировать эффект грядущего ограничения», — отмечает эксперт. Он, впрочем, замечает, что на результаты кредитных организаций в сентябре повлияла сезонность. «В первый месяц осени на рынке традиционно наблюдается некоторая активизация. Данный тренд обусловлен действием сезонных факторов: окончанием сезона отпусков и восстановлением потребительской активности», — пояснил Дужинский.

Розничные продажи банков росли в том числе перед предстоящим снижением ключевой ставки, думает Виктор Четвериков. «Понятно, что вслед за ее снижением последует снижение и ставок по розничным кредитам, как по залоговым, так и по беззалоговым программам», — отмечает президент НРА. В пятницу Банк России снизил ставку до 6,5% годовых — минимума с 2014 года.

Как банки объясняют рост выдач потребкредитов

РБК опросил 15 лидеров по портфелю кредитов наличными (по оценке Frank RG), а также два банка-монолайнера — ОТП-банк и МТС-банк. Большинство игроков отрицают связь между динамикой своих портфелей и мерами ЦБ.

- «Введение ПДН уже полностью учтено в риск-стратегиях и ценообразовании на кредиты Сбербанка, поэтому фактор последнего месяца роли не играл», — сообщили в пресс-службе Сбербанка. Там считают, что в сентябре рост кредитования населения произошел из-за улучшения технологий выдачи ссуд.

- Модернизация положительно повлияла и на показатели Газпромбанка. «Мы запустили несколько крупных технологических проектов, и каждый существенно повлиял на рост продаж», — пояснил представитель организации. Также банк начал в сентябре рекламную кампанию.

- В пресс-службе ВТБ сообщили, что рост выдач обусловлен выгодными предложениями по ставкам.

- Динамика потребкредитования в прошлом месяце не связана с внедрением нового регулирования, это подтверждается сохранением объемов в октябре, заявила директор по развитию кредитов наличными розничного бизнеса Альфа-банка Ирина Баранова. Прирост портфеля кредитных карт и кредитов наличными она объяснила усилиями банка «по развитию продуктового ряда и повышению уровня и качества сервиса».

- В банке «Открытие» также утверждают, что не пытались действовать на опережение мер ЦБ. Улучшение показателей обусловлено реализацией стратегии, ростом самого рынка и сезонностью, комментирует директор департамента кредитного бизнеса «Открытия» Михаил Чамров.

- Рекордная динамика в августе и сентябре может объясняться снижением ставок по кредитам наличными, указали в пресс-службе Почта Банка. На показатели также могли повлиять рекламная кампания и сезонный спрос.

- ОТП-банк показал заметное увеличение выдач в августе, а не в сентябре, на это повлияло начало учебного года и всплеск продаж меховых изделий (POS-кредитование), утверждает зампредправления банка Александр Васильев.

- МТС-банк определил в стратегии, что будет ежемесячно увеличивать розничный портфель на 5%, отметил директор по розничному кредитованию Иван Барсов.

- Выдачи потребкредитов в сентябре находились в пределах сезонных значений, сказала замдиректора департамента розничных продуктов и маркетинга Росбанка Лидия Каширина. «Специальных мероприятий, направленных на рост продаж необеспеченных кредитов, в сентябре мы также не проводили», — сообщила она.

Будут ли банки сбавлять обороты

«Мы ожидаем замедления темпов роста потребкредитов до конца года. В целом наш прогноз на 2019 год — менее 20%, на 2020 год — менее 15%», — отмечает Мария Малюкова. В одном из предыдущих обзоров агентство назвало требования ЦБ рассчитывать ПДН более эффективными, чем предыдущие. «Мера впервые устранит рискованные ситуации, когда один и тот же заемщик берет в долг у нескольких кредиторов, в том числе у микрофинансовых организаций», — говорилось в докладе Moody’s.

«Эксперт РА» не считает, что введение ПДН серьезно охладит розницу. «По нашим оценкам, текущий запас капитала большинства розничных банков достаточный, чтобы выдавать кредиты с повышенными коэффициентами риска», — пояснила директор по банковским рейтингам Людмила Кожекина. Некоторые участники рынка, наоборот, готовятся к усилению конкуренции за розничных клиентов. «Ряд крупных розничных игроков в этом году выпустили либо планируют разместить бессрочные облигации, чтобы обеспечить себе буфер капитала для запланированного роста кредитования физлиц, поскольку в условиях стагнации чистой процентной маржи потребкредитование остается наиболее привлекательным», — заключила аналитик «Эксперт РА».

Кто из банков получил финансирование в 2019 году

- В январе 2019 года Газпромбанк пополнил капитал за счет субординированного депозита, выделенного «Газпромом». 90 млрд руб. размещались без процентов и могли быть направлены на развитие розницы.

- Почта Банк в марте и июне привлек от «материнского» ВТБ два субординированных займа на 9,4 млрд руб. без установленного срока возврата.

- МТС-банк в марте и октябре разместил два выпуска субординированных облигаций на 5 млрд руб.

- «Ренессанс Кредит» в июне разместил еврооблигации на €50 млн сроком на пять с половиной лет.

- В сентябре 2019 года $300 млн на рынке привлек Совкомбанк за счет выпуска субординированных облигаций.

- Альфа-банк в этом году дважды выпускал долговые бумаги: в июне рублевые суборды на 5 млрд и в октябре еврооблигации на $400 млн. Привлеченные средства банк планировал использовать для наращивания кредитного портфеля, в том числе розничного.

- В октябре Банк Хоум Кредит анонсировал выпуск субординированных облигаций в трех валютах. Точная сумма привлечения для российской «дочки» еще не определена, поясняли РБК в кредитной организации.

Рассказываем о главных событиях и объясняем, что они значат.

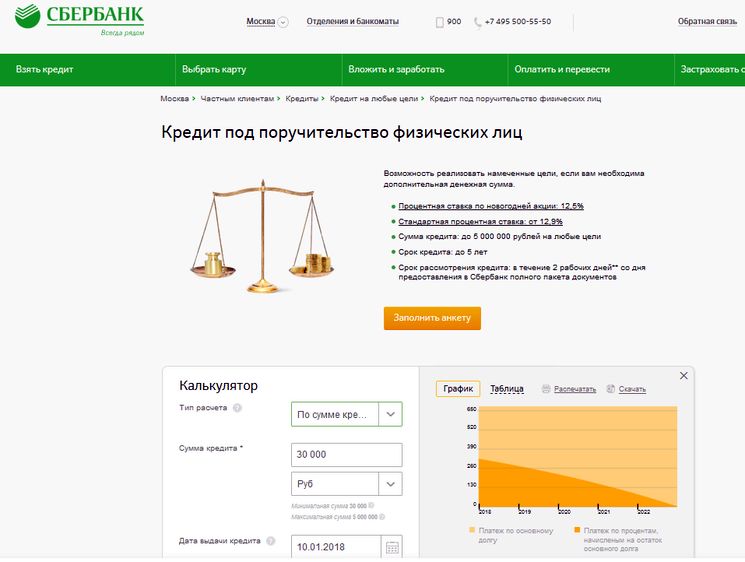

Максимальная сумма кредита Сбербанк

Наверняка, многие люди сталкивались с проблемами нехватки денег. Особенно часто это бывает при приобретении бытовой техники, автомобиля или жилья, а также для проведения ремонта в доме или квартире. Вот тогда-то человек сталкивается с необходимостью получения кредита. Коммерческие банки России могут предложить Вам множество разнообразных вариантов и условий кредитования, поэтому выбрать себе банк для кредитования и сам более всего подходящий кредит достаточно сложно. Если банк предлагает низкие проценты за кредитование, то в чем-то другом он может Вас не устроить.

Рекомендуется сначала изучить полностью условия кредитования, прежде чем принимать решение. Чаще всего, если процентные ставки низкие, то могут быть комиссии за получение кредита, открытие и ведение счета. До оформления заявки на кредитование советуем Вам учитывать размер своей платежной способности. Кроме того, Вам необходимо рассчитать, на какую сумму кредита можете рассчитывать, учитывая все доходы и расходы.

В Сбербанке России уже несколько лет подряд не взимается комиссия за выдачу кредита, сохраняется постоянное снижение кредитных процентных ставок. Максимальную сумму кредита сотрудники Сбербанка определяют, учитывая платежеспособность заемщика и стоимость предоставленного им обеспечения. Кроме того, сотрудники банка учитывают, насколько благонадежен клиент. Чтобы рассчитать платежеспособность для всех видов потребительских кредитов и автокредитов, берутся доходы клиента с основного места работы и побочные доходы. Если клиент хочет оформить ипотечный или образовательный кредит, сотрудники Сбербанка России берут в расчет и доходы созаемщиков или поручителей.

Суммы кредита различаются между собой. Потребительский кредит в Сбербанке без обеспечения предлагает максимальную сумму кредита в 1,5 млн. рублей. Плюсы этой программы кредитования заключаются в том, что заемщику не обязательно иметь поручителей, а оформляя заявку, необходимо иметь при себе лишь гражданский паспорт гражданина России.

Если Вы желаете оформить потребительский кредит под поручительство физического лица в Сбербанке России, то можете взять не более 3 млн. рублей. Кредиты выдаются на любые нужды, и срок их выплаты может составлять не более 5 лет. В этом случае Вы должны непременно представить банку как поручителей два физических лица.

Если Вам необходим потребительский кредит под залог объекта недвижимости, максимальная сумма его может достигать 10 млн. рублей, а максимальный срок выплаты кредита – 10 лет. Условие этого вида кредитования – Вы должны представить Сбербанку России залог объекта недвижимости в виде дома, квартиры, земельного участка или другого недвижимого имущества, являющегося собственностью заемщика.

В Сбербанке России имеются не только ограничения по максимальной сумме кредита, но и лимиты, касающиеся минимальной суммы кредита.

На какую максимальную сумму кредита можно рассчитывать в Сбербанке?

Минимальные суммы потребительских кредитов в Сбербанке России являются следующими:

• Для москвичей – 45 тысяч рублей,

• Для остальных россиян – 15-45 тысяч рублей.

Перед тем, как подать заявку на получение любого вида кредита в Сбербанк России, необходимо при помощи кредитного калькулятора рассчитать максимальную сумму кредита, исходя из своего среднемесячного чистого дохода за последние полгода работы.

Которые предлагают Банки. Теперь остановим внимание на том, какая максимальная сумма потребительского кредита доступна для оформления физическим лицам и как рассчитать сумму кредита по зарплате.

В качестве примера используем Сбербанк.

Максимальная сумма потребительского кредита в Сбербанке:

- без поручительства – 1,5 млн. руб,

- с поручительством – 3 миллиона,

- кредит под залог недвижимости – до 10 миллионов.

В приведенной таблице указаны параметры каждого вида кредитования:

Помимо основных продуктов, Сбербанк предоставляет кредиты для военнослужащих и лиц, ведущих подсобное хозяйство.

Как рассчитать сумму кредита по зарплате?

Критерии, влияющие на размер кредита:

- Срок кредитования (чем больше срок, тем ниже ежемесячный платеж).

- Категория заёмщика: общие условия, зарплатные клиенты, пенсионеры на обслуживании Сбербанка. Для действующих клиентов (зарплатники, пенсионеры, держатели вкладов) действуют льготные условия и выше шанс получить одобрение.

- Пол (по статистике, женщины считаются Банками более надёжными клиентами).

- Возраст (наиболее вероятно одобрение максимальной суммы клиентам в возрасте 25-45 лет).

- Процентная ставка (вместе со ставкой растет желание Банка одобрить запрашиваемую сумму).

- Размер основного дохода (в остатке на каждого члена семьи после оплаты ежемесячного взноса должно быть не менее 15 тыс. руб.).

Формула, как рассчитать максимальную сумму кредита:

(Сумма кредита + переплата) / количество месяцев ≤ 40% от Дохода,

При этом Доход ≥ размер взноса + (15000*количество членов семьи).

Условия для оформления кредита на большую сумму:

- Ежемесячный платеж не должен составлять более 40% от размера заработной платы;

- Доход супругов участвует в расчете;

- При расчете принимайте во внимание иждивенцев (дети, неработающие супруги, инвалиды);

- Чтобы увеличить размер дохода, можно предоставить документальное подтверждение дополнительного заработка (от сдачи собственности в аренду, пенсии, компенсации, стипендии, доход по вкладам, и пр.);

- Для крупных сумм нужна положительная ;

- Большим плюсом будет наличие депозита или расчетного счета в том Банке, в который Вы обращаетесь;

- Наличие поручителя является важным критерием, возраст поручителя – от 21 года;

- Уровень надежности клиента должен быть высоким (этому моменту на нашем сайте посвящена целая );

- Для жилищных кредитов важную роль играет размер материального обеспечения (согласитесь сами, что большую сумму реальнее получить при залоге квартиры, а не ржавого автомобиля 1987 года выпуска);

- Что касается требований к возрасту – есть минимальное значение – 21 год и максимальное (сколько лет исполнится на момент полного погашения) – 75 лет;

- Общий стаж работы должен быть не менее 1 года, и 6 месяцев на последнем месте работы;

- Зарплатные клиенты могут получить потребительский кредит в любом регионе России, для остальных регистрация должна быть на территории того региона, где оформляется займ;

- При временной регистрации срок кредита не может превышать её даты окончания.

На сайте Сбербанка есть кредитный калькулятор, который поможет рассчитать Вам максимальный кредит в Сбербанке: по размеру ежемесячного взноса, по уровню заработной платы или по сумме кредита.

Например, чтобы взять 1,5 миллиона на 5 лет, необходимо иметь доход 90 000 рублей в месяц.

Страхование

При оформлении кредита Вам может быть навязана дополнительная услуга страхования. Если менеджер Банка сообщает, что данная услуга обязательна – вы имеете право оспорить это, полагаясь на закон «О потребительском Кредите», который дает право отказаться от страховки.

Размер платы за страхование – от 1,99 до 2,99%, что при большой сумме кредита будет заметно существенно.

Максимальная сумма кредита наличными в других Банках:

Напоследок, рассмотрим и другие, достойные внимания Банки:

- Альфа Банк – 1 000 000

- Тинькофф – 300 000 на кредитную карту

- Хоум Кредит – 700 000

- Ренессанс Банк – 500 000

- ВТБ24 – 3 000 000

- Русский Стандарт – 300 000

- СитиБанк – 1 000 000

- Восточный Экспресс – 500 000

- Банк Авангард – 1 000 000

- ОТП Банк – 750 000

- Банк Кредит-Москва – 1 500 000

- СовкомБанк – 200 000

- МДМ Банк – 1 000 000

- Лето Банк – 500 000

- Траст – 300 000

- Бин Банк – 3 000 000

- Открытие (Ханты-Мансийской Банк) – 1 500 000

- УралСиб – 750 000

- РНКБ (Российский Национальный Кредитный Банк) – 750 000

Как видите, крупные суммы предоставляет большое количество Банков. Для оформления не забудьте прочитать наши статьи о требованиях к документам: копии , справке .

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

Как банки принимают решение о кредитовании. Расчет максимальной суммы кредита при покупке основных средств.

У каждого банка свои подходы по определению максимальной суммы кредита, но в целом все они базируется на следующих моментах:

1. Оценивается прибыльность бизнеса.

Банк смотрит является ли деятельность заемщика прибыльной . Максимальный платеж по кредиту на покупку основных средств должен составлять не более 70% от среднемесячной чистой прибыли, оптимальным соотношением считается 50-60%.

Так при среднемесячной прибыли в 500 т.р. в мес., максимальный платеж по кредиту не должен превышать 350 т.р. (оптимальный платеж в месяц 250 -300 т.р.) .

2. Анализируется структура баланса предприятия.

Проводится анализ структуры баланса предприятия . Доля заемных средств (задолженность перед персоналом, налогам и сборам, поставщиками, банковские кредиты и займы третьих лиц) в структуре баланса должно быть не более 60-65%. Если значение данного показателя выше 60-65%, то вероятно банк откажет в кредитовании /либо уменьшит запрашиваемый лимит.

3. Анализируется потенциал и легальность бизнеса.

Анализируются потенциал и легальность бизнеса. Потенциал (легальность) бизнеса это соотношение официальной выручки к реальной. Это наиболее актуально для предприятий малого и среднего бизнеса, т.к. у данных предприятий очень часто бывает что официальная выручка сильно разниться с реальной.

У банков различные подходы по определению данного показателя и его значений, но в общем все сводиться к следующему. Чем больше сумма кредита необходима предприятию, тем более высоким должен быть показатель легальности:

- Кредит до 10 млн. руб. показатель легальности должен составлять не менее 20-25%,

- при суммах свыше 10 млн. руб. от 50%,

- при суммах свыше 100 млн. руб. не менее 75 % и выше.

4. Наличие залогового обеспечения.

Многие предприниматели думают раз они дают залог в банк, то это 100 % вероятность того что банк одобрит получения кредита в нужном объеме, но это совершенным образом не так (ломбардные сделки будут подробно рассмотрены в другой статье) .

Для банка важнее финансовое положение Заемщика, так как банк занимается продажей денег, а не реализацией залогового имущества . Но при этом наличие ликвидного залогового имущества является обязательным моментом. Стоимость залогового обеспечения должна быть больше запрашиваемой суммы кредита на размер залогового диксконта (35- 50%) .

Итог: порядок расчета максимальной суммы кредита на покупку основных средств.

Максимальная сумма кредита при покупке основных основных средств рассчитывается следующим образом. Cреднемесячная выручка умножается на планируемый срок кредитования при этом делаются поправки на долю заемных средств в структуре баланса, и на коэффициент легальности бизнеса, и наличие залогового обеспечения.

Пример расчета максимальной суммы кредита:

Компания «Заветы Ильича гмбх» обратилась в банк за кредитом в размере 30 млн. руб. сроком на 60 мес. с целью покупки оборудования.

Обобщенные финансовые показатели компании следующие:

- Чистая прибыль за 2011 г. составила 20 млн. руб.

- Валюта баланса (стоимость всех активов) составляет 120 млн. руб.

- Заемные средства 40 млн. руб. (доля заемных средств в структуре баланса 30 %) .

- Залог: Производственный цех и оборудование стоимостью 50 млн. руб.

При таких данных вероятностью одобрения кредита близка к 100% (при условии, того что у заемщика не будет проблем по линии экономической безопасности) .

Многие клиенты еще до посещения отделений банка хотят знать – есть ли у них шанс на получение кредита, и на какую максимальную сумму они могут рассчитывать. Основной фактор, влияющий на решение данного вопроса – это платежеспособность физического лица, его финансовые возможности. В данной статье мы постараемся рассказать вам простым и доступным языком, как оценивается платежеспособность заемщика и от чего зависит предельно допустимая сумма кредита.

Размер доходов заемщика и сумма кредита

Как уже было сказано, для оценки кредитоспособности заемщика банки анализируют и учитывают множество факторов. О некоторых из них, к примеру, о кредитной истории , мы рассказывали ранее. Другие параметры, интересующие финансистов, как правило, включены в кредитный скоринг (характер клиента — образование, наличие детей, стаж и т.д.). Но все же главный критерий, от которого напрямую зависит, откажут вам в выдаче кредита или нет, – это ваши финансовые возможности.

Ранее, в докризисный период, банки не так строго относились к анализу заемщиков. В своих расчетах они учитывали неподтвержденные источники дохода, использовали менее строгие методики для расчета максимально возможной суммы кредита. В настоящие дни ситуация изменилась и банки стали гораздо строже подходить к оценке финансовых возможностей своих клиентов. Основными документами, подтверждающими платежеспособность физического лица , стали трудовая книжка и справка о зарплате.

Как мы уже сказали, при расчете предельно допустимой суммы кредита финансисты используют понятие платежеспособности, т.е. способность лица полностью и своевременно выполнять взятые на себя платежные обязательства перед кредиторами и бюджетами всех уровней за счет имеющихся в его распоряжении финансовых ресурсов. Наиболее простой способ оценки собственной платежеспособности – это расчет разницы в ежемесячных доходах и расходах и сравнение получившейся величины с размером ежемесячного платежа по кредиту. Естественно, если остаток ниже, придется либо отказываться от ссуды, либо соглашаться на ее уменьшение.

Некоторые банки применяют другие схемы, например, предполагают, что сумма погашения должна составлять не более чем 1/2, 1/3 или 1/5 от величины ежемесячного дохода заемщика, и отталкиваются именно от этих цифр. Другие предполагают, что после осуществления всех выплат по своим обязательствам (в том числе и по кредитам) у заемщика должно оставаться еще около 20-30% свободных средств. Данные методики пришли в Россию с Запада, где популярным является понятие «финансового комфорта»: человек не должен ощущать финансового давления, тогда он сможет спокойно работать и выплачивать свой кредит. Если же большая часть доходов идет на погашение займа и заемщику приходится буквально во всем себе отказывать – это угнетает его, он начинает хуже работать и в итоге может вообще отказаться от выплаты долга.

Независимо от выбранной схемы расчета максимально возможного размера ежемесячного платежа по кредиту, при котором заемщик сможет его погашать без ущерба для своего бюджета, банк оперирует понятием «чистый доход». Эта величина рассчитывается как разница между документально подтвержденными доходами и средними постоянными расходами. Расходы могут быть следующими:

- ежемесячные платежи по взятым ранее кредитам;

- коммунальные платежи, в т.ч. оплата телекоммуникационных услуг;

- арендная плата;

- уплачиваемые налоги (в том числе на движимое и недвижимое имущество);

- оплата за образование;

- алименты и иные платежи по исполнительным листам;

- платежи по договорам страхования;

- другие платежи.

Каждый банк разрабатывает свою схему расчета максимально допустимой суммы кредита и ежемесячного платежа, а также устанавливает их зависимость от величины получаемых доходов при помощи специальных коэффициентов. Более подробно об этих формулах мы расскажем далее.

Расчет максимально допустимого ежемесячного платежа по кредиту

Рассмотрим один из наиболее популярных алгоритмов определения платежеспособности заемщика и расчета максимальной допустимой суммы кредита, исходя из величины его ежемесячного дохода. Так, после того, как специалисты банка получают на руки документы, подтверждающие доходы заемщика, и его анкету, в которой клиент указывает все свои расходы, финансисты выполняют следующие операции:

- определяют чистый доход (общая сумма дохода за вычетом расходов);

- рассчитывают максимально допустимый ежемесячный платеж;

- исходя из величины данного платежа, определяют максимально возможную сумму кредита и срок.

Подавляющее большинство банков предполагает, что ежемесячно клиент может тратить на погашение ссуды не весь чистый доход, а лишь его часть. При этом каждая финансовая организация устанавливает собственный коэффициент платежеспособности, или поправочный коэффициент (K п). Максимальный ежемесячный платеж рассчитывается по формуле:

ЕП=Д ч * K п, где

ЕП – максимальный ежемесячный платеж;

Д ч – чистый доход.

При этом коэффициент платежеспособности в зависимости от финансового учреждения и вида программы кредитования варьируется в диапазоне от 0,4 до 0,7. Как правило, при залоговом кредитовании (ипотечном или автомобильном) финансисты допускают, что на погашение долга клиент может тратить большую часть своего чистого дохода (страх лишиться залога), в то время как с необеспеченными займами ситуация иная. Риски по ним выше, поэтому банки формируют график погашения таким образом, чтобы у клиентов оставалось минимум 50% свободных средств после внесения обязательного ежемесячного платежа по кредиту. Также величина поправочного коэффициента может зависеть от размера доходов заемщика. К примеру, если ваша зарплата менее 15 тыс. руб., «поправка» составит 0,3; при доходе от 15 до 25 тыс. руб. коэффициент будет равен 0,5; а при доходах свыше 25 тыс. руб. – 0,6.

Необходимо отметить, что при расчете средних расходов не принимаются во внимание траты на проживание (питание, одежду, приобретение товаров первой необходимости, медикаментов и т.д.). Именно поэтому сумма, которая остается у заемщика после выплаты долга по кредиту и других постоянных платежей, не должна быть меньше прожиточного минимума (некоторые организации сами устанавливают необходимый минимум и прописывают его в кредитной политике).

Ориентировочный расчет суммы кредита и графиков его погашения в соответствии со своими индивидуальными условиями вы сможете выполнить в

Банковские учреждения заинтересованы в привлечении новых клиентов и выдаче займов, ведь это одна из статей прибыли, позволяющая развиваться, платить заработную плату сотрудникам, расширять сеть филиалов и увеличивать спектр услуг. С другой стороны, банк внимательно изучает заемщика и выдает только ту сумму, которую человек способен выплатить в срок. К примеру, кредитное предложение позволяет получить сумму в размере 1 миллиона рублей, а банк выдает только 500 тысяч или и того меньше. Почему так происходит? Как выполняется расчет максимальной суммы кредита? Что учитывается при определении этого показателя? Как увеличить размер займа? Эти и другие вопросы рассмотрим ниже.

Что влияет на размер ипотеки

Проблемы с жильем заставляют людей обращаться в банк для оформления ипотечного займа. Деньги выдаются на покупку недвижимости на вторичном рынке, возведение своего дома или приобретение жилья у девелопера (застройщика). Вопрос в том, сколько денег предложат клиенту.

Максимальная сумма ипотечного кредита зависит от следующих факторов:

- Доходов и расходов заемщика. Банк анализирует месячную прибыль клиента и членов его семьи, после чего вычитает текущие расходы. Выплаты по ипотеке не должны превышать 40-50% от величины свободных средств. Если платежеспособность физического лица ограничена, банк предлагает снизить размер кредита или отказывает в оформлении ипотеки.

- Возраст. Особенность ипотечного займа заключается в выдаче денег на продолжительный период — до 20-30 лет. Вот почему банки ограничивают размер кредита людям предпенсионного и пенсионного возраста. Чтобы избежать отказа, лучше заранее уточнить, какой максимальный кредит можно взять в долг.

- Цена залогового имущества. Многие банковские учреждения выставляют ограничение с учетом рыночной стоимости объекта. Клиент получает от 60 до 80% от оценочной цены. Таким способом банк страхуется от непредвиденных ситуаций. Если человек не справляется с обязательствами и накапливается большой долг, банк подает в суд. Результатом может стать отчуждение залогового имущества в пользу банка для последующей продажи и компенсации убытков.

- Поручители и созаемщики. Если расчетный коэффициент платежеспособности слишком низкий, можно поднять максимальную сумму кредита путем привлечения поручителя или созаемщика. При таком подходе банк получает дополнительные гарантии, и вероятность получения требуемой суммы возрастает.

Как рассчитать размер займа по заработной плате

Выше упоминалось, что при определении максимального кредита банк оценивает доходы клиента. Ниже рассмотрим, как рассчитать платежеспособность заемщика по зарплате. Алгоритм вычисления прост:

- Финансовое учреждение берет заработную плату, которая подтверждена справкой.

- Из полученной прибыли вычитаются обязательные расходы — оплата услуг ЖКХ, выплата налогов, платежи по уже действующим займам, алименты, перечисление средств за учебу и так далее. При наличии иждивенцев из получаемой прибыли требуется вычесть и прожиточный минимум для каждого из них.

- В результате получается чистая прибыль, после чего оценивается кредитоспособность (платежеспособность) физического лица. Определяется максимальная сумма кредита с учетом того, чтобы размер выплат по займу не превышал половины свободных средств.

К примеру, если чистая прибыль человека (без учета обязательных выплат) равна 50 тысячам рублей, ежемесячный платеж не должен превышать 25 тысяч. Следовательно, максимальная величина кредита на 3 года вычисляется следующим образом — 25 000*36 месяцев = 900 тысяч. В эту сумму входит «тело» займа, а также начисленные проценты, поэтому реальная сумма будет ниже (в зависимости от размера процента).

Величины и показатели меняются в зависимости от вариации расчета средней месячной прибыли. Здесь многое зависит от банковского учреждения. Рассмотренная выше схема применяется для различных типов кредитов, в том числи и ипотеки. Размер ежемесячных выплат при вычислении максимальной суммы кредита не должен превышать 50% от заработной платы или общих доходов. Чтобы повысить вероятность получения денег, рекомендуется подавать заявку сразу в несколько финансовых учреждений.

Формула для расчета

Выше приведен общий алгоритм вычислений максимальной суммы кредита. Но существует формула, по которой работают многие кредиторы — П = Д*К*Т, где:

- П — кредитоспособность человека (его платежеспособность).

- Д — средний доход за последние полгода (вычитаются все расходы). При этом банк, как правило, суммирует всю прибыль клиента, которая подтверждена документально — заработную плату, дополнительную прибыль, пенсию, пособия, стипендию, деньги от аренды недвижимости, процент по ценным бумагам и так далее. Важно, чтобы клиент финансового учреждения мог подкрепить свои слова реальными бумагами и справками.

- К — коэффициент, который корректируется с учетом размера указанного выше параметра. Если Д меньше 45 тысяч рублей, коэффициент равен 0,7, а если больше — 0,8. Стоит отметить, что у каждого банка эти коэффициенты индивидуальны.

- Т — период, на который оформляется кредит.

К примеру, общие доходы человека составляют 50 тысяч рублей (подтверждены документами), и заемщик планирует оформить кредит на два года. В этом случае его платежеспособность равна П = 50000*0,8*24 = 960 тысяч рублей.

Чтобы определить максимальный размер кредита, используется другая формула:

Sp = П/(1+((Т+1)*I/2*12*100). Здесь Т — срок займа, а I — проценты по кредиту. Произведем расчет для ситуации, когда процентная ставка равна 15%.

Sp = 960 000 /(1+((24+1)*15/2*12*100) = 830, 27 тысяч рублей.

Учтите, что полученное расчетное число вовсе не означает, что банк предоставит именно эту сумму. К примеру, если максимальная величина займа без поручителя и созаемщика не должна быть выше 0,5 миллиона рублей, больше этой суммы человек все равно не получит. При этом, минимальный размер кредита также прописывается в условиях.

Потребительский займ в Сбербанке и его виды

Сегодня наибольшим спросом пользуются услуги Сбербанка РФ, который предлагает кредиты, отличающиеся по требованиям, процентным ставкам и цене. Выделим основные варианты займов:

- Без поручительства. Если клиент не привлекает поручителя, банк вводит дополнительные требования к предъявляемым бумагам. В частности, требуется документальное подтверждение доходов, трудовая книжка и другая документация. Кроме того, накладывается ограничение на максимальный размер кредита и период применения средств — до 1,5 млн. рублей и до 5 лет соответственно.

- С поручителем. Если заемщик приводит поручителя, который соответствует требованиям кредитора, шансы на получение денег возрастают, а требования к бумагам снижаются. Максимальный кредит в этом случае достигает 3-х миллионов рублей, а срок выплаты денег — до 60 месяцев.

- Под залог недвижимости. Наличие залогового имущества — дополнительный плюс для кредитора, ведь он получает подстраховку на случай потери платежеспособности клиентом. Преимущество такой услуги в том, что процентная ставка снижается, а максимальная величина кредита, наоборот, растет. Так, при наличии залога верхняя сумма займа достигает 10 миллионов рублей, период кредитования семи лет, а ставка 15% и более.

При определении платежеспособности и Сбербанк применяет немного измененную формулу. Сначала вычисляется общий доход (на базе сведений из переданной документации). После из полученного числа убираются затраты человека. Разница делится на шесть месяцев для получения средней прибыли за 30 дней (это связано с тем, что в справке о доходах приведены сведения за полгода).

При вычислении применяется коэффициентный метод. Если прибыль не превышает 15 тысяч рублей, Сбербанк использует К равный 0,3. Если прибыль находится в диапазоне от 15 до 30 тысяч рублей, коэффициент равен 0,4. В случае, когда доход находится в диапазоне от 30 до 60 тысяч рублей, используется К= 0,6. Если заемщик имеет прибыль от 60 тысяч и более, применяется наибольший параметр К, равный 0,6.

Скр = В/(1+Ст/100*m/12). Здесь Ст — процент займа.

В процессе расчета учитываются деньги:

- От основной деятельности. Здесь речь идет о заработной плате, которая подтверждается справкой 2-НДФЛ или документом по форме финансового учреждения.