Содержание

- Кривая бескупонной доходности

- Где используется ставка дисконтирования

- Особенности расчета ставки дисконтирования

- «Интуитивный» способ определения ставки дисконтирования

- Расчет ставки дисконтирования на основе экспертной оценки

- Безрисковая ставка

- Расчет ставки дисконтирования аналитическими способами

- Расчет ставки дисконтирования на основе рыночных мультипликаторов

- Расчет ставки дисконтирования методами количественного анализа

- Расчет ставки дисконтирования на основе премий за риск

- Модель кумулятивного построения

- Модель оценки капитальных активов CAPM

- Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

- Расчет ставки дисконтирования на основе модели М. Кархарта

- Расчет ставки дисконтирования на основе модели WACC

- Различия в дисконтировании в России и на Западе

- Безрисковая ставка доходности: значение, методы выбора и расчета

- Особенности показателя

- Как все обстоит на самом деле?

- Значение

- Что нужно знать?

- Актуальность

- Критерии выбора

- Особенности расчетов

- Формула

- Ставка безрисковой доходности в России

- Цели применения

- Альтернативный показатель

- При каких условиях актив можно считать безрисковым?

- Кривая бескупонной доходности — что это?

- Значение кривой бескупонной доходности

- Для чего нужна кривая доходности?

- Wiki-Словарь

Покупка облигаций федерального займа может принести инвесторам 14–15% годовых, подсчитали аналитики. После снижения ключевой ставки стоимость облигаций пойдет вверх, предсказали эксперты  Фото: Helloquence / Unsplash

Фото: Helloquence / Unsplash

Инвестиционный банкир и профессор Высшей школы экономики Евгений Коган подсчитал подлинную доходность российских гособлигаций. По мнению Когана, на вложениях в российский госдолг инвесторы в ближайший год смогут заработать 14–15%. Для этого нужно купить облигации федерального займа (ОФЗ) и держать их у себя до середины 2020 года.

Профессор предупредил, что его сценарий реализуется, если через год доходность купленной ценной бумаги опустится на 50 базисных пунктов. В таком случае при сохранении купона 7,5% стоимость облигации увеличится на 7–8%. В итоге инвестор заработает с вложения 14–15%. Если же доходность уменьшится только на 25 базисных пунктов, то итоговый заработок инвестора сможет достичь 11%, рассчитал Коган.

Те же доводы высказал директор аналитического департамента «Локо-Инвеста» Кирилл Тремасов в своем телеграм-канале MMI. Эксперт допустил снижение кривой доходности по коротким облигациям сразу на 100 базисных пунктов. Если же говорить о длинных облигациях — то есть о тех, погасить которые российский Минфин намерен в районе 2023–2025 годов или позже — то их доход упадет на умеренные 25–50 базисных пунктов.

Как ключевая ставка повлияет на доход от ОФЗ

На прошлой неделе Банк России понизил ключевую ставку с 7,5% до 7,25% годовых. ЦБ пошел на снижение ставки во второй раз за 2019 год. Как отреагирует курс рубля на недавнее понижение, редакция РБК Quote .

Помимо прочего, ставка напрямую сказывается на стоимости и доходности облигаций федерального займа. Когда центробанк того или иного государства снижает ставку, это означает, что кредиты для коммерческих банков, а значит, и для бизнеса с конечными потребителями, становятся доступнее. На рынке появляется больше денег. Одновременно снижаются ставки по депозитам.

Но поскольку после снижения ставки деньги стали чуть дешевле, то и государство занимает их под меньший процент. В таком случае покупка госдолга обходится покупателю дороже — потому что после снижения ставки доступность свободных денег на рынке выросла.

Разговоры о том, что Банк России в июле снизит ставку, шли давно, поэтому решение совета директоров ЦБ было ожидаемым. Многие аналитики сходятся во мнении, что в ближайшее время Центробанк снизит ставку еще по разу: до конца 2019 года и в первом квартале 2020-го.

«Стоимость ОФЗ вырастет по мере снижения ставки, — заявил руководитель аналитического отдела «Инстант Инвеста» Александр Тимофеев. — Те инвесторы, у которых уже есть в портфеле ОФЗ, заработали и заработают еще — за счет того, что растет их стоимость. Если ЦБ продолжит политику снижения ставок (а он, скорее всего, продолжит), то инвесторы, которые сейчас покупают ОФЗ, будут продолжать зарабатывать».

«С момента предыдущего заседания Банка России кривая доходности ОФЗ сместилась вниз на 40–50 базовых пунктов. Годовые ОФЗ сейчас торгуются с доходностью 6,84%, трехлетние — 6,99%. Таким образом рынок уже заложил в цены снижение ключевой ставки 26 июля и еще одно снижение в ближайшие три месяца», — указал главный аналитик управления аналитики и стратегического планирования Промсвязьбанка Дмитрий Монастыршин.

Монастыршин добавил, что в пользу снижения ставки в сентябре или октябре говорят замедление инфляции, которая в будущем будет поддерживаться хорошим урожаем, укреплением рубля и жесткой бюджетной политикой государства.

«Если Банк России снизит ключевую ставку до 7% в этом году и отметит возможность дальнейшего снижения, то доходности ОФЗ могут обновить минимумы прошлого года: десятилетние ОФЗ — 6,99%, пятилетние — 6,51%», — заключил эксперт Промсвязьбанка.

Как устроены облигации и в чем их отличие от банковских вкладов

Видео: РБК Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.

Видео: РБК Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.

Политика Банка России уже дала возможность инвесторам заработать на российских облигациях. Стоит ли ждать продолжения ралли или игра подходит к концу?

Еще до заседания Банка России, прошедшего в пятницу, долговой рынок РФ продемонстрировал бурное ралли — доходности ОФЗ протестировали многолетние минимумы. Однако участники рынка задаются вопросом, продолжатся ли покупки на долговом рынке или же инвесторы и спекулянты начнут фиксировать прибыль?

Доходность облигаций федерального займа в пятницу обновила минимумы после того, как Банк России в четвертый раз подряд в этом году снизил ключевую ставку сразу на 50 базисных пунктов до 6,5%

Заявления российского центробанка указывают на то, что снижение ставки продолжится, причем уже в ближайшее время. На этом фоне ралли может сохраниться, ведь чем ниже ставка, тем выше стоимость облигаций.

Агентство Bloomberg опросило экспертов, они сходятся во мнении, что покупка ОФЗ в текущей ситуации по-прежнему выглядит вполне логично.

Danske Bank и вовсе дает агрессивный прогноз по ставке Банка России на 2020 г. и прочит ОФЗ спрос со стороны самых консервативных охотников за доходностью.

Вслед за датским банком ставку на уровне 5,5% ждут Goldman Sachs и Sberbank CIB. Однако, по оценке GKEM Analytica, чрезмерное ралли ОФЗ в этом году может затруднить для Министерства финансов размещения бумаг в следующем.

Вслед за датским банком ставку на уровне 5,5% ждут Goldman Sachs и Sberbank CIB. Однако, по оценке GKEM Analytica, чрезмерное ралли ОФЗ в этом году может затруднить для Министерства финансов размещения бумаг в следующем.

Искандер Луцко, главный инвестиционный стратег ITI Capital, выражая мнение компании, рекомендует для покупки долгосрочные ОФЗ, так как столь решительное снижение и прогноз по инфляции еще не заложены в цены.

«Резкое снижение прогнозов ЦБР по инфляции говорит о его намерении снижать ставку ускоренными темпами до конца года, если на глобальном рынке не повысится волатильность», — сказал он.

Стратег Rabobank Петр Матыс также верит в дальнейший рост стоимости ОФЗ, а также рубль.

Он считает, что решение ЦБ РФ по ставке и сопутствующие мягкие комментарии должны стимулировать спрос иностранных инвесторов на российские госбумаги; рубль от этого тоже выиграет.

В среднесрочной перспективе более мягкая денежно-кредитная политика может поддержать рост экономики, что будет позитивно и для российских активов.

Лиза Ермоленко, экономист Barclays считает, что после декабря Центробанк перейдет к снижению ставки шагом 25 базисных пунктов и понизит стоимость заимствований до 5,5% в I квартале.

А вот Татьяна Евдокимова, аналитик «Нордеа Банка» не уверена в том, что Банк России понизит ставку еще раз в этом году.

“Тональность пресс-релиза скорее говорит о паузе в декабре. До декабрьского заседания еще будут две цифры по инфляции за октябрь и ноябрь, от них все зависит”, — сказала она.

Если Банк России увидит повышение месячных данных по инфляции, он возьмет паузу в декабре.

При этом, несмотря на в целом благоприятные прогнозы по ОФЗ и рублю, взгляд экспертов на активы emerging markets, наоборот, крайне осторожный.

EM могут стать новым ‘пузырем’ из-за охоты за доходностью, долга

Инвесторам, ищущим высокой отдачи на развивающихся рынках, не стоит забывать о рисках слишком глубокого погружения в EM, пишет Bloomberg. Резкий рост уровней долга в EM напоминает некоторым ситуацию на рынке жилья в США перед глобальным кризисом.

Настораживают и политические беспорядки: список охваченных ими высокодоходных стран EM недавно пополнили Чили, государство с самыми высокорейтинговыми бондами в Латинской Америке, и Ливан.

Кривая бескупонной доходности

Кривая бескупонной доходности (КБД Московской биржи) представляет собой общепринятый способ описания временной структуры процентных ставок для однородных финансовых инструментов (долговых ценных бумаг) с одинаковыми качественными характеристиками, в том числе сходного кредитного качества. КБД Московской биржи (MOEX GCURVE) является одним из главных индикаторов состояния финансового рынка и базовым эталоном для оценки различных облигаций и иных финансовых инструментов.

В основе построения КБД Московской биржи лежит параметрическая модель Нельсона-Сигеля с добавлением слагаемых, обеспечивающих дополнительные степени свободы и как следствие более точную подгонку кривой к данным торгов (для непрерывно начисляемой процентной ставки):

,

,

где время t выражается в годах, G(t) — в базисных пунктах. Фиксированные параметры равны:

a1 = 0, a2 = 0.6, ai+1 = ai + a2ki-1 i = 2,…,8,

b1 = a2, bi+1 = bik, i = 1,…,8, k = 1.6

Расчет динамических параметров β0, β1, β2, τ, g1÷g9 осуществляется в режиме реального времени по сделкам и заявкам на рынке государственных ценных бумаг. Слагаемые до знака суммы, соответствующие модели Нельсона-Сигеля, определяют «скелет» кривой, добавочные члены возникают только по мере необходимости и на каждой итерации расчёта кривой демпфируются во избежание накопления добавок.

Динамические параметры на момент окончания каждой торговой сессии сохраняются в файле dynamic.csv.

Теоретическая доходность к погашению каждого выпуска ОФЗ, включённого в базу расчёта, равняется сумме доходности к погашению, рассчитанной на основании КБД Московской биржи, и корректирующей поправки. Часть выпусков назначается опорными выпусками («бенчмарками»), к ним КБД Московской биржи подстраивается без корректирующих поправок (для этих выпусков корректирующие поправки равны нулю). По теоретическим доходностям к погашению определяются теоретические цены. Корректирующие поправки и цены сохраняются в файле prices.csv.

Графики и значения

Архив значений на закрытие торгов

Архив параметров на закрытие торгов

Методика расчета и пояснительные материалы

Старая КБД, расчет которой прекращен с января 2018 года

ВАЖНО: Наименование индикатора денежного рынка «КБД Московской Биржи» является зарегистрированным товарным знаком, правообладателем которого является ПАО Московская Биржа. Свидетельство на товарный знак №661712.

Любое использование указанного товарного знака без письменного разрешение Биржи запрещено и может быть осуществлено на основании соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки.

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

Юлия Семенюк частный инвестор

Юлия Семенюк частный инвестор

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Х = 82 644,62 Р.

Итого сегодня нужно вложить 82 644,62 Р, чтобы через 2 года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р, полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Как вложиться и не облажаться Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

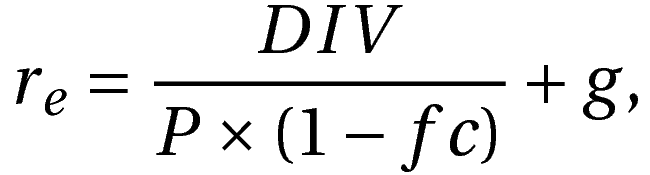

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании «Альт-Инвест». Компания «Альт-Инвест» предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9%, а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента:

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет. Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

- Определение стоимости собственных средств.

- Определение структуры капитала.

- Определение стоимости заемных средств.

- Расчет WACC.

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

Расчет WACC:

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Безрисковая норма доходности (risk-free rate of return) — норма доходности по финансовым (инвестиционным) операциям, по которым отсутствует реальный риск потери капитала или дохода. Этот показатель используется обычно как основа расчета реальной нормы доходности по финансовой операции с учетом премии за риск.

Безрисковая норма доходности – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Вместо финансового инструмента может выступать актив с максимальной степенью финансовой надежности, риск банкротства которого минимален. Но при этом следует отметить, что хоть и рассматривается доходность по абсолютно надежному финансовому инструменту, на практике, финансовые риски существуют всегда.

Безрисковыми считаются вложения средств, доходности по которым определены. Это означает, что если мы вложим определенную сумму денежных средств на 3 года в безрисковый актив с обещанной доходностью 10% годовых, то мы гарантированно получим 33,1% (рассчитано по сложному проценту), не больше и не меньше.

Так, если мы приобретем правительственные облигации сегодня с доходностью к погашению 10% и датой погашения через 5 лет, то, как бы не колебалась доходность к погашению на протяжении всех последующих пяти лет, по истечению указанного срока мы получим свою доходность из расчета 10% годовых. Если же мы доверим средства депозитным счетам коммерческого банка на тот же срок, то наша доходность будет зависеть от политики банка, который, как правило, оставляет за собой право изменять процентные ставки по депозитам в зависимости от ситуации на денежно-кредитном рынке и от прочих факторов. Таким образом, ни о какой определенности уровня дохода на ближайшие 5 лет речь идти не может.

Безрисковая норма доходности используется инвесторами для оценки минимального возможного уровня доходности своих инвестиций. Если инвестиционный проект приносит норму доходности ниже чем безрисковая норма доходности, то данный проект отвергается, ведь уровень его рисков выше, нежели уровень риска по безрисковым активам. Поэтому при оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую норму доходности, так и дополнительную премию за риск. Ниже приводится формула расчета ставки дисконтирования (ожидаемой доходности) с премиями за риск.

Ставка дисконтирования = Безрисковая норма доходности + Премия за риск

Премия за риск может включать различные производственные, инновационные, технические, коммерческие, политические, страновые и иные риски. Так как безрисковая норма доходности входит в ставку дисконтирования, то она используется во многих финансовых и инвестиционных моделях:

- в моделях оценки эффективности инвестиционных проектов (NPV, PI, DPP)

- в моделях оценки стоимости (WACC, CAPM, DCAPM, G-CAPM и т.д.)

Безрисковая ставка доходности: значение, методы выбора и расчета

Безрисковая ставка доходности – узкоспециализированный термин, который применяется в финансовой тематике. Этим словом называют ставку, которая обозначает уровень доходности, достижимый при использовании конкретного финансового инструмента.

Нужно понимать, что на практике абсолютно безрисковых способов приумножения капитала фактически не существует. Любая попытка вложить средства с целью дальнейшего получения дохода оборачивается наличием определенной вероятности финансовых потерь. Однако специалисты рекомендуют всегда рассчитывать ставку, не пренебрегая этим относительно простым действием. Полученный результат позволяет сравнить несколько финансовых инструментов и среди них выбрать тот, который представляет наименьшую потенциальную опасность для инвестора.

Особенности показателя

Вам будет интересно:Турецкая лира: обозначение, код, динамика курса

Вам будет интересно:Турецкая лира: обозначение, код, динамика курса

Теперь вы знаете, что такое безрисковая ставка доходности. Однако ознакомление с нюансами, которые несет в себе этот термин, не будет лишним.

Итак, заключая любую сделку, потенциальные инвесторы желают максимально точно знать уровень прибыльности и рисков, которые несет в себе проект. Для выяснения этих показателей используют некоторые критерии оценивания, в качестве которых специалисты используют ставку дисконта, а также коэффициент прямой капитализации.

При расчете каждого из вышеназванных показателей наиважнейшую роль отводят безрисковой ставке доходности. В свою очередь она подразделяется на подлинную и национальную. Разница между двумя видами относительно проста. Национальная безрисковая ставка доходности учитывает текущий размер инфляции в государстве, подлинная отражает коэффициент, учитывающий типичные виды инвестиций, которые обладают наименьшими рисками.

Как все обстоит на самом деле?

Название «безрисковая» вводит некоторых обывателей в заблуждение. Создается иллюзия, будто какие бы то ни было риски отсутствуют полностью. Однако это вовсе не так. Любые активы несут в себе определенные риски. Наименее рисковыми считаются государственные ценные бумаги. Однако даже они несут в себе определенный финансовый риск, связанный с изменением ставки и некоторыми другими показателями.

Любой инвестор вкладывает собственные средства, ожидая в дальнейшем получить прибыль. Однако любой финансовый инструмент несет в себе риски. Термин «безрисковая ставка» придуман для того чтобы оценить их вероятность.

Вам будет интересно:Как рассчитать среднедушевой доход семьи: порядок расчета, формула, рекомендации

Вам будет интересно:Как рассчитать среднедушевой доход семьи: порядок расчета, формула, рекомендации

Пусть название не вводит вас в заблуждение. Финансовый рынок устроен таким образом, что любые инвестиции несут в себе вероятность потерь.

Значение

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Что нужно знать?

Когда речь идет о прибыльности, нужно учитывать много параметров. Безрисковая ставка доходности ЦБ – не единственный из них.

На практике не менее важны и другие параметры, в числе которых непременно присутствуют следующие пункты:

- Стоимость имущества, которым обладает компания.

- Характеристики дохода.

- Особенности вложений.

- Ставка дисконтирования.

- Размер потенциальных расходов.

Например, используя дисконтную ставку, оценивают потенциальный размер прибыли. Кроме того, вышеназванный показатель исполняет роль своеобразного индикатора, демонстрирующего эффективность финансовых вливаний. Основная ее функция состоит в том, чтобы можно было оценить потенциальный размер инвестиций для получения желаемого уровня дохода.

Актуальность

Безрисковая ставка доходности используется при расчете, чтобы снизить вероятные риски. Однако нужно мыслить реалистично и понимать, что избежать их полностью не получится.

В числе рисковых факторов называют следующие:

- непрогнозируемые обстоятельства;

- вероятность изменения цен в будущем;

- политические перемены;

- корректировки процентных ставок.

Вам будет интересно:Монеты Советского Союза и современной России: из какого металла делают монеты, их особенности и разновидности

Вам будет интересно:Монеты Советского Союза и современной России: из какого металла делают монеты, их особенности и разновидности

Вышеперечисленные факторы никто не может предугадать заранее. Вот почему эксперты разрабатывают различные способы, позволяющие свести к минимуму последствия, которые несут в себе непредвиденные обстоятельства, или даже исключить их. Например, если возникает вероятность обесценивания облигаций, инвестор может их продать и извлечь выгоду из этой сделки. Если риск оценивается как незначительный, заключения подобных сделок можно избежать.

Критерии выбора

Прежде чем рассчитать вышеназванный показатель на конкретную дату, нужно уточнить, о каких активах пойдет речь. Прежде всего, потенциальный инвестор должен четко понимать, какие финансовые инструменты несут в себе наименьшее количество рисков.

Прежде чем вычислять безрисковую ставку, нужно проверить актив на соответствие трем критериям, которые будут перечислены ниже:

- В первую очередь определяют потенциальную доходность, которую в дальнейшем сможет получить инвестор.

- Минимальный уровень риска относительно потери денежных средств. В том числе в этом пункте речь идет о непредвиденных обстоятельствах.

- Время обращения. Эта характеристика относится к периоду, в течение которого функционирует предприятие.

Теперь вы знаете, по какому принципу выбирают активы для последующих расчетов безрисковой ставки доходности. Это необходимо по той причине, что проводить подобные действия для каждого актива слишком трудозатратно. Вот почему нужно уделить время отбору наиболее привлекательных для потенциальных инвесторов.

Особенности расчетов

Если верить практике, специалисты утверждают, что в число безрисковых обычно включают такие ценные бумаги, которые способны гарантировать потенциальному инвестору прибыль и минимизировать вероятность потери средств.

Любопытен еще один факт, который важно учитывать в расчетах. Бумаги, выпущенные юридическими лицами, не попадают в категорию ценных. В эту категорию включают только те финансовые инструменты, которые предлагает государство. Однако никто не говорит о полном отсутствии рисков. Учитывать нужно рефинансирование, а также изменения процентной ставки.

Формула

Итак, для расчета используется формула, созданная в прошлом столетии:

PH = Рр + Ринф + Рр * Ринф

Рр = РH – Динф/1 + Динф

Условные обозначения нужно пояснить, чтобы сделать формулу более понятной простому читателю:

- РH – номинальная ставка;

- Рр – реальная ставка;

- Динф – индекс инфляции (годовой темп инфляции).

Теперь вам известны методы выбора и расчета безрисковой ставки доходности. Применяя этот показатель на практике, удается рассчитать вероятность возникновения рисков. На основе полученных данных инвесторы, как правило, принимают решения о целесообразности совершения сделок.

Ставка безрисковой доходности в России

Для оценки этого показатели в РФ используют несколько различных инструментов:

Цели применения

Безрисковая ставка доходности ЦБ РФ – один из важнейших показателей, который используют инвесторы в своей деятельности. Именно с этого значения начинается отправная точка всех дальнейших расчетов. Она позволяет рассчитать минимальную потенциальную прибыль, которую могут принести различные финансовые инструменты. Если по расчетам инвестора возникает вероятность того, что инвестиции принесут доход ниже установленной безрисковой ставки, сделка признается невыгодной.

По этой причине в период оценки инвестиций в ставку дисконтирования включают не только такую ставку, но и страховую премию за потенциальный риск. Последний показатель довольно обширен и может покрывать различные типы существующих рисков, включая технические, макроэкономические, отраслевые и производственные.

Альтернативный показатель

В качестве безрисковой ставки доходности используется, как правило, аналогичный показатель по ОФЗ. Это ценные бумаги, которые выпускает государство. Однако даже они несут в себе некоторую вероятность возникновения рисков:

- Ставка реинвестирования. Это означает, что заранее невозможно предсказать поведение инвестора относительно действий с полученной прибылью по окончании срока действия облигаций. Например, он может повторно вложить собственную прибыль. Риск реинвестирования имеет актуальность, если срок погашения ценных бумаг меньше, чем срок, на который инвестирует собственные деньги другой участник фондового рынка.

- Процентная ставка. Этот показатель в любой момент может измениться. Если инвестор вкладывает собственные финансовые средства на период, не превышающий срока погашения, то подобная инвестиция может попадать под определение безрисковой. Однако при этом невозможно знать точно, какая процентная ставка будет установлена на момент погашения актива.

Вам будет интересно:Что такое червонец: понятие, внешний вид, год выпуска и история появления

При каких условиях актив можно считать безрисковым?

Это очень важный нюанс, которое позволяет корректно составлять расчеты.

Итак, должно совпадать несколько условий, а именно:

- Наличие конкретной доходности, которую можно узнать еще до заключения сделки.

- Наличие минимальной вероятности риска потери капитала.

- Продолжительный период обращения, который обычно совпадает со сроком существования компании.

Учитывая вышеперечисленные условия, несложно сделать вывод, что в качестве безрисковых активов нередко признают ценные бумаги, гарантирующие стабильную прибыль и низкую вероятность потери инвестиций. По этой причине список присутствующих на фондовом рынке безрисковых активов нередко ограничивается лишь государственными ценными бумагами. В свою очередь, это может создавать повышенный спрос на данную разновидность активов и повышать их ценность. Вот почему инвесторы предварительно проводят тщательные расчеты перед заключением каких-либо сделок.

Yango.Pro

Кривая бескупонной доходности (или G-кривая) — один из основных индикаторов состояния финансового рынка. Она показывает, как себя чувствует экономика. Разобравшись в том, что означает та или иная форма кривой, можно научиться предсказывать вырастут или упадут процентные ставки в будущем и главное принимать решения о том, что лучше делать со своими деньгами в этот момент.

ЧИТАЙТЕ В СТАТЬЕ: ✔ Кривая бескупонной доходности – что это?

✔ Значение кривой бескупонной доходности

✔ Для чего нужна кривая доходности?

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Кривая бескупонной доходности — что это?

Кривая бескупонной доходности — что это?

Кривая доходности показывает зависимость между процентными ставками по облигациям, которые имеют различные сроки погашения, но одинаковый кредитный риск.

Кривые доходности отражают ожидания участников рынка по поводу будущих процентных ставок, политики Центробанка, уровня ликвидности на рынке и других индикаторов. Иными словами, задача кривых доходности — дать инвесторам возможность выбрать инвестиционную стратегию в конкретный момент времени.

Базовая кривая доходности строится по государственным ценным бумагам (ОФЗ). Как известно, Минфин выпускает гособлигации с разными сроками погашения: они бывают краткосрочные (1-2 года), среднесрочные (5-7 лет) и долгосрочные (10 лет и больше). Все эти ОФЗ имеют разную доходность и разную цену.

В зависимости от того, чего ждут инвесторы (роста или падения процентных ставок в будущем), будет меняться и срок, на который они готовы будут одолжить деньги Минфину.

Посмотрите на видео: оно хорошо показывает, как менялась кривая доходности по ОФЗ с 2003 года.

Значение кривой бескупонной доходности

Форма кривой доходности в тот или иной период очень четко показывает состояние экономики в стране и позволяет предсказать, вырастут или упадут ставки в будущем.

- Нормальная кривая

- Инверсная (обратная) кривая

- Плоская кривая

Если инвесторы верят в рост процентных ставок, то будут покупать краткосрочные облигации в расчете на то, что через некоторое время ставки вырастут и они смогут вложить деньги под более высокие проценты. Когда спрос на краткосрочные облигации вырастает, растет и цена на такие бумаги, а их доходность падает.

Такая нормальная или выпуклая форма кривой обычно означает, что в экономике все хорошо, она растет.

Процесс изменения формы кривой проще всего показать на примере последнего крупного кризиса в российской экономике, который случился в 2014 году.

К примеру, так, то есть «нормально», выглядела бескупонная кривая в конце марта 2014 года, до начала кризиса 14го года. Тогда курс доллара еще находился на отметке чуть выше 36 руб., а баррель нефти Brent стоил больше $100.

В ситуации с инверсной кривой все в точности наоборот. Если вы ставите на падение процентных ставок, то будете покупать долгосрочные облигации, чтобы зафиксировать для себя высокую ставку доходности. Потому что когда через какое-то время ставки снизятся, купить инструменты с высокими доходностями уже не получится. Когда спрос на долгосрочные облигации растет, увеличивается и их цена, а доходность снижается.

Перевернутая (инверсная) кривая отражает краткосрочные страхи инвесторов. Это значит, что они опасаются приближающейся рецессии, снижения экономической активности, или что экономика уже столкнулась с большими проблемами. Так произошло 16 декабря 2014 года, в так называемый «черный вторник»: после того, как ЦБ экстренно поднял ключевую ставку до 17%, курс доллара резко обвалился и в течение дня достигал 80 руб.

Бывают ситуации, когда кривая принимает плоскую форму. Обычно это значит, что в экономике переходный период: ситуация либо улучшается (если до этого кривая была инверсной), либо экономика движется к рецессии (если раньше имела правильную форму).

После жесткой просадки в 2014-2015 годах, к январю 2016 года экономика РФ почувствовала себя лучше благодаря политике ЦБ по таргетированию инфляционных рисков. В результате ставки по среднесрочным ОФЗ стали снижаться и к концу января кривая начала принимать плоскую форму.

Для чего нужна кривая доходности?

Бескупонная кривая — один из основных индикаторов для миллионов инвесторов. Глядя на нее, они каждый день принимают решения, какие облигации продавать, а какие покупать.

Форма кривой — это и есть ожидания инвесторов по ставкам на будущее. Разобравшись в том, что означает та или иная форма кривой, можно научиться прогнозировать вырастут или упадут процентные ставки в будущем и делать более продуманные инвестиции, понимая, как себя лучше вести с деньгами, особенно когда рынки штормит.

Самое важное!

✔ Рынок ОФЗ является бенчмарком российского рынка облигаций в целом, и за ним полезно следить, чтобы понимать, как реагируют крупные инвесторы на изменение ставок, инфляцию и другие макроэкономические показатели или политические новости.

✔ Минфин выпускает ОФЗ с разными сроками погашения: краткосрочные (1-2 года), среднесрочные (5-7 лет) и долгосрочные (10 лет и больше). Все эти ОФЗ имеют разную доходность и разную цену.

✔ Кривая доходности показывает зависимость между процентными ставками по облигациям, которые имеют различные сроки погашения, но одинаковый кредитный риск. Базовая кривая доходности строится по государственным ценным бумагам (ОФЗ).

✔ Форма бескупонной кривой доходности в тот или иной период очень четко показывает состояние экономики в стране и позволяет предсказать, вырастут или упадут ставки в будущем.

Wiki-Словарь

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье

Облигации федерального займа (ОФЗ) — это номинированные в рублях долговые обязательства правительства, которые выпускает Министерство финансов России. Кривая доходности — зависимость доходности однородных по кредитному качеству финансовых инструментов от их сроков. Бескупонная кривая доходности — базовая кривая доходности, которая строится по государственным ценным бумагам (ОФЗ). Отражает ожидания инвесторов по поводу движения процентных ставок в будущем.

НАВЕРХ

✔ ОФЗ. Как устроен рынок госдолга

✔ Доходность облигаций простыми словами