Содержание

- 8. Как определить конечный остаток на активном счете

- 11. Какие бывают счета

- Сальдо конечное

- Сальдо конечное – что это такое?

- Активные бухгалтерские счета

- Что такое сальдо?

- Какие счета бухгалтерского учета относятся к активным?

- Расчет сальдо по активному счету

- Тема 2. Счета бухгалтерского учета и двойная запись.

- Применение активно-пассивных счетов в бухгалтерии

- Знакомство с термином

- Классификация активно-пассивного счёта

- Основные применяемые счета

- Правила ведения счетов

- Что такое синтетический учет

- Что такое аналитический учет

- Особенности активного и пассивного счетов

- Как сформирован баланс

- Определение конечного сальдо на активно-пассивном счете

8. Как определить конечный остаток на активном счете

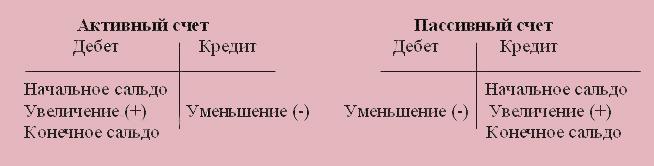

В соответствии с делением бухгалтерского баланса на актив и пассив различаются активные и пассивные счета бухгалтерского учета.

Активными называются счета, предназначенные для учета имущества организации (счета «Касса», «Расчетный счет», «Основные средства» и др.).Пассивные— это счета для учета обязательств организации (источников формирования имущества организации; счета «Уставный капитал», «Добавочный капитал» и др.).

Запись на счетах начинают с указания начального остатка (или начального сальдо1) имущества или источников его формирования. При этом в активных счетах начальный остаток отражается по дебету счета, а в пассивных — по кредиту.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение — по кредиту; в пассивных, наоборот, увеличение — по кредиту счета, а уменьшение — по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета — кредитовым. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета (возможно, что его не будет).

В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета; возможно, что его не будет. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Записывают его на той стороне счета, на которой была отражена сумма большего оборота.

Схема строения активных и пассивных счетов:

>10. Что означает понятие «открыть счет»

11. Какие бывают счета

Во всех банках счета подразделяются на три основных вида:

-

— текущий счет;

-

— карточный счет;

-

— депозитный счет.

Текущий счет, в большинстве случаев, служит для неких рабочих целей. Например: начисление заработной платы, совершение трансакций, оплата счетов. Именно поэтому, данный счет еще называют «рабочим». Такой счет не используют для сбережения своих средств и получения дохода, то есть процентов. Основной целью текущего счета является получение надежного и быстрого доступа к своим средствам в любое время. Проценты на остатки средств, обычно, не начисляются, или начисляются в минимальном размере. Именно поэтому, на таком счете держат деньги, которые нужны для быстрых и постоянных расчетов.

Карточный счетпредназначен для проведения банковских операций, которые так или иначе связаны с пластиковыми и кредитными карточками. При открытии карточного счета необходимо обязательно уточнить несколько существенных моментов. А именно: стоимость содержания такого счета, комиссия за снятие наличным в кассе или банкоматах, возможность пользоваться таким счетом за границей, а также необходимо узнать обо всех дополнительных услугах, которые будут предоставляться при открытии данного счета. Непосредственно сами карточки делятся на два вида: дебетовые и кредитные. С помощью дебетовой карточки клиент может снять деньги в банкомате или оплатить покупки, при этом, не превысив сумму на своем счете. Кредитные карточки, в свою очередь, позволяют превысить сумму, однако в пределах четко ограниченной суммы кредита, которая оговаривается при получении карточки и зависит от вашей платежеспособности.

Депозитный вид счетаподходит тем клиентам, которые заботятся о своих деньгах, их сбережении и приумножении. В каждом банке вид депозитного счета разный, но правила у всех одинаковые. Данный счет открывается с целью вложения средств, на которые будут начисляться проценты. Уровень процента зависит от длительности срока – чем больше срок, тем выше депозитный процент. Однако, следует отметить, что пока не истек срок, на который вы вложили свои средства, вы не сможете снять со счета ни копейки, а также не сможете произвести ни одной расчетной операции. Конечно же, везде существуют исключения и все не так строго, как кажется. Вы сможете, при необходимости, снять свои деньги с депозитного счета, но при этом вам придется заплатить штраф, который в каждом банке разный. Сумма такого штрафа обязательно указывается в договоре, который вы заключаете с банком при открытии счета.

Сальдо конечное

Если не точное определение, то понимание того, что такое сальдо большинство из нас имеет. Итальянское слово, несущее значение слов «разница», «остаток». Прочно закрепившаяся ассоциация с бухучетом позволяет рассматривать понятие в его контексте как разницу между суммами, записанными по дебету и по кредиту. Сальдо конечное, начальное – в первую очередь именно о них идет речь, когда упоминается сальдо. Сейчас мы остановимся подробнее на конечном.

Сальдо конечное – что это такое?

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Как найти сальдо конечное?

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

Сконеч. = Снач. + Деб. Обор. — Кред. Обор.

|

Значения дебетовые |

Значения кредитовые |

|||

|

Сальдо на начало месяца — 01.01.2019 г. |

100 000 руб. РФ |

|||

|

Получение мат-лов 10.01.2019 г. |

10 000 руб. РФ |

|||

|

Списание мат-лов на производственные нужды 12.01.2019 г. |

50 000 руб. РФ |

|||

|

Получение мат-лов 20.01.2019 г. |

20 000 руб. РФ |

|||

|

Продажа лишних мат-лов 22.01.2019 г. |

20 000 руб. РФ |

|||

|

Дебетовые обороты 30 000 руб. РФ |

Кредитовые обороты 70 000 руб. РФ |

|||

|

Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ |

||||

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

На счетах пассивного свойства отображены источники средств:

- прибыль;

- капитал.

Специфичные черты их также заключены в следующем: сальдо начальное отображается в кредитной части таблицы. Обороты дебетовые отображают снижение стоимостного выражения капитала либо обязательств организации, по кредиту – увеличение. Конечное сальдо кредитовое.

Формула расчета конечного сальдо выглядит следующим образом.

Сконеч. = Снач. + Кред. Обор. – Деб. обор.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 02 14 339 просмотров Подпишитесь на Bankiros.ru

Активные бухгалтерские счета

Эта статья, в первую очередь, будет интересна начинающим бухгалтерам, а также предпринимателям, желающим разобраться в сложностях ведения бухгалтерского учета.

Начнем с самых простых вещей, так сказать, с азов бухгалтерского учета.

Что такое бухгалтерский учет

В Федеральном законе от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» дано довольно сложное понятие бухгалтерского учета. В частности, там говорится, что «…Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности»

Иными словами, каждый шаг функционирования фирмы следует документировать, и делать это непрерывно, т.е. сплошным путем, таким образом, упорядочивая информацию о деятельности компании.

Т.е. система учета должна быть построена таким образом, чтобы в любой момент можно было дать четкие ответы, где что находится на фирме и в каких суммах.

Бухгалтерские счета. Понятие и группировка

Для этого и предусмотрены бухгалтерские счета. Это своего рода таблицы, состоящие из двух столбцов, левого и правого, в которых накапливается информация о хозяйственных процессах, происходящих в организации. Левый столбец счета принято называть Дебетом, а правый — Кредитом. Каждому счету присваивается определенный номер по Плану счетов, утвержденному Приказом Минфина РФ от 31.10.2000 № 94Н.

Допустим, «товары» учитываются на счете 41, согласно Плану счетов. Для учета материалов принято использовать счет 10 и т.д.

По своему содержанию выделяют активные и пассивные счета.

На активных счетах учитывается наличие и передвижение имущества, относящегося к собственности компании. Это «денежные средства» (сч.51, 50), «основные средства» (сч.01), «финансовые вложения» (сч.58), «материалы» (сч.10) и т.п.

В свой черед, пассивные счета служат для учета источников формирования имущества, показывают, откуда у организации появилось то или иное имущество. Это как бы «информация» о тех людях или компаниях, благодаря чему или кому возникли наши средства. Например, «уставный капитал» (сч.80), «займы и кредиты» (сч.66,67)и т.д.

В этой статье мы подробнее остановимся на активных счетах.

Разберем структуру активного счета и принцип его работы на конкретных примерах.

>Сальдо по активному счету

>Сальдо по активному счету

Что такое сальдо?

Определение 1

Сальдо в бухгалтерском учете – это остаток по счету, рассчитываемый как разница между дебетом и кредитом.

В то же время можно выделить два вида сальдо:

- Дебетовое сальдо. Показывает состояние хозяйственных средств на конкретную дату. Дебетовое сальдо отражается в активах при формировании бухгалтерского баланса экономического субъекта.

- Кредитовое сальдо. Показывает состояние источников формирования хозяйственных средств на конкретную дату. Кредитовое сальдо отражается в пассивах при формировании бухгалтерского баланса экономического субъекта.

Замечание 1

В случае, если сальдо по счету равно нулю, то такой счет называется закрытым.

Помимо дебетового и кредитового сальдо можно выделить и следующие виды сальдо:

- Входящим сальдо называют сальдо на начало анализируемого периода. Такое сальдо формируется на основании финансово-хозяйственных операций прошлого периода.

- Сальдо за период называют итоговый результат финансово-хозяйственных операций за анализируемый период.

- Исходящее сальдо на конец анализируемого периода. Такое сальдо формируется на основании финансово-хозяйственных операций анализируемого периода.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Замечание 2

Стоит отметить, что методика расчета сальдо по активным, пассивным и активно-пассивным счетам различается и имеет свои особенности в каждом случае.

Какие счета бухгалтерского учета относятся к активным?

Активными счета называют счета, которые используются для учета состояния, движения хозяйственных средств. При этом наличие и увеличение имущества отражается по дебету активного счета, уменьшение – по кредиту.

К активным счетам относятся следующие счета бухгалтерского учета:

- Все счета I раздела плана счетов «Внеоборотные средства», кроме счетов для учета амортизации (02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»);

- Счет 10 «Запасы»;

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- Все счета III раздела плана счетов «Затраты на производство»;

- Все счета IV раздела плана счетов «Готовая продукция и товары», кроме счета 40 «Выпуск продукции» и 42 «Торговая наценка»;

- Все счета V раздела плана счетов «Денежные средства», кроме счетов под резервы (59 «Резервы под обесценение вложений в ценные бумаги»;

- Счет 81 «Собственные акции»;

- Счет 94 «Недостачи и потери от порчи имущества»;

- Счет 97 «Расходы будущих периодов».

Остальные счета плана счетов бухгалтерского учета относятся к группе пассивных или активно-пассивных.

Расчет сальдо по активному счету

Для расчета сальдо по активному счету применяют следующую формулу:

Конечное сальдо = Начальное сальдо + Оборот по дебету счета — Оборот по кредиту счета

Важным моментом является то, что сальдо активного счета может быть только дебетовым.

Пример № 1.

Рассмотрим расчет сальдо по активному счету на примере счета 10 «Запасы».

На начало анализируемого периода сальдо по счету составляло 20 000 рублей. В течение периода на счет были оприходованы материалы на сумму 15 000 рублей и списаны материалы в основное производство на сумму 13 000 рублей. В таком случае сальдо на конец период можно рассчитать следующим образом:

Конечное сальдо = Начальное сальдо + Оборот по дебету счета — Оборот по кредиту счета = 20000 + 15000 – 13000 = 22000.

Таким образом, сальдо на конец анализируемого периода по счету 10 «Запасы» составляет 22 000 рублей.

Пример № 2.

Рассмотрим расчет сальдо по активному счету на примере счета 20 «Основное производство».

На начало анализируемого периода сальдо по счету составляло 150 000 рублей. В течение периода на счет были списано 50 000 рублей и списаны материалы в основное производство на сумму 100 000 рублей. В таком случае сальдо на конец период можно рассчитать следующим образом:

Конечное сальдо = Начальное сальдо + Оборот по дебету счета — Оборот по кредиту счета = 150 000 + 100 000 — 50 000 = 200 000 руб.

Таким образом, сальдо на конец анализируемого периода по счету 20 «Основное производство» составляет 200 000 рублей.

Тема 2. Счета бухгалтерского учета и двойная запись.

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

⇐ Предыдущая12

1.Взаимно противоположные стороны в движении имущества, капитала и обязательств, отражаемые на счетах, обозначаются терминами:

а) капитал и обязательства;

б) дебет и кредит;

в) актив и пассив.

Правильный ответ: б)

2.Счет бухгалтерского учета открывается (выбрать правильные варианты ответов):

а) на каждый объект хозяйственной деятельности;

б) на каждый экономически однородный тип хозяйственных средств, источников их образования и хозяйственных операций;

в) на всю совокупность хозяйственных средств и источников их образования.

Правильный ответ: а)

3.На активных счетах записи увеличений отражаются:

а) по дебету счета;

б) по кредиту счета;

в) на той же стороне счета, где записывается сальдо начальное;

г) на стороне счета, противоположной той, где записывается сальдо начальное.

Правильный ответ: а)

4.На пассивных счетах записи уменьшений отражаются:

а) по дебету счета;

б) по кредиту счета;

в) на той же стороне счета, где записывается сальдо начальное;

г) на стороне счета, противоположной той, где записывается сальдо начальное.

Правильный ответ: а)

5.В счетах бухгалтерского учета обязательно выполняется требование (выбрать правильные варианты ответов):

а) оборот по дебету = обороту по кредиту того же счета;

б) конечное сальдо не может быть меньше, чем начальное сальдо;

в) начальное сальдо активного счета = начальному сальдо пассивного счета;

г) конечное сальдо активного счета = конечному сальдо пассивного счета;

д) оборот по дебету активного счета = обороту по кредиту пассивного счета;

е) ни одно из указанных требований не выполняется.

Правильный ответ: е)

6.Сальдо конечное в активных счетах возникает, когда:

а) кредитовый оборот больше дебетового;

б) дебетовый оборот больше кредитового;

в) дебетовый и кредитовый обороты равны;

г) сумма дебетового оборота и сальдо начального больше кредитового оборота.

Правильный ответ: б)

7.Сальдо конечное в пассивных счетах возникает, когда:

а) кредитовый оборот больше дебетового;

б) дебетовый оборот больше кредитового;

в) дебетовый и кредитовый обороты равны;

г) сумма кредитового оборота и сальдо начального больше дебетового оборота.

Правильный ответ: а)

8.Рассчитайте обороты по дебету, кредиту и конечное сальдо по активному счету:

| Дебет | Кредит | ||

| Сальдо начальное | |||

| Оборот по дебету | Оборот по кредиту | ||

| Сальдо конечное | 15400+14500-14600=15300 |

9.Рассчитайте обороты по дебету, кредиту и конечное сальдо по пассивному счету:

| Дебет | Кредит | ||

| Сальдо начальное | |||

| Оборот по дебету | Оборот по кредиту | ||

| Сальдо конечное | 3800+2050-2490=3360 |

10.В развитие синтетического счета открыт ряд аналитических счетов. При этом обязательно выполняется требование (выбрать правильные варианты ответов):

а) конечное сальдо синтетического счета = сумме конечных сальдо аналитических счетов, открытых в дополнение к синтетическому;

б) сумма оборотов по дебету синтетического счета = сумме оборотов по дебету аналитических счетов;

в) ни одно из указанных требований не выполняется.

Правильный ответ: а)

11.К активным счетам относятся счета для учета:

а) имущества;

б) обязательств;

в) расчетов;

г) всего выше названного.

Правильный ответ: а)

12.К пассивным счетам относятся счета для учета:

а) имущества;

б) обязательств;

в) финансовых результатов.

г) всего выше названного.

Правильный ответ: б)

13.Хозяйственная операция погашения задолженности поставщику за счет кредита банка:

а) вызывает изменения только в активе баланса;

б) вызывает изменения только в пассиве баланса;

в) уменьшает актив и пассив баланса;

г) увеличивает актив и пассив баланса;

д) нет правильных вариантов ответа.

Правильный ответ: д)

14.В активно-пассивном счете организации кредитовый оборот за отчетный период оказался равен дебетовому обороту. Это свидетельствует о том, что (выбрать правильные варианты ответов):

а) при составлении счета не было допущено ошибок;

б) организация в отчетный период не осуществляла хозяйственно-финансовую деятельность;

в) за отчетный период организация не имела ни прибыли, ни убытка.

Правильный ответ: а)

15.В активно-пассивном счете организации дебетовый оборот за отчетный период оказался больше кредитового оборота. Это свидетельствует о том, что (выбрать правильные варианты ответов):

а) прибыли организации за данный отчетный период оказались меньшими, чем за предшествующий отчетный период;

б) за отчетный период организация потерпела убыток;

в) за отчетный период увеличился объем обязательств организации;

г) за отчетный период уменьшились активы организации;

д) за отчетный период уменьшился капитал организации;

е) организация не в состоянии рассчитаться по своим обязательствам.

Правильный ответ: б)

16.Выражение «закрыть счет» означает:

а) подсчитать обороты;

б) отразить все хозяйственные операции за отчетный период;

в) рассчитать конечное сальдо;

г) подсчитать обороты и сальдо на конец месяца.

Правильный ответ: в)

А) Бухгалтерская запись «Дебет 50 – Кредит 51» отражает хозяйственную операцию:

а) поступление оплаты от заказчика;

б) взнос наличных на текущий счет;

в) получение кассой наличных с расчетного счета;

г) получение кассой наличных со специального счета.

Правильный ответ: в)

Б) Бухгалтерская запись «Дебет 08 – Кредит 75» отражает хозяйственную операцию:

а) возврат вклада учредителю;

б) уменьшение уставного фонда;

в) поступление основных средств от поставщика;

г) поступление основных средств в уставной фонд;

Правильный ответ: г)

А) Погашение задолженности поставщику отражается бухгалтерской записью:

Дебет счета 51 – Кредит счета 76;

Дебет счета 51 – Кредит счета 62;

Дебет счета 60 – Кредит счета 50;

Дебет счета 60 – Кредит счета 51.

Правильный ответ: Дебет счета 60 – Кредит счета 51.

Б) Сдача на склад готовой продукции отражается бухгалтерской записью:

Дебет счета 41 – Кредит счета 43;

Дебет счета 41 – Кредит счета 20;

Дебет счета 43 – Кредит счета 20;

Дебет счета 20 – Кредит счета 43.

Правильный ответ: Дебет счета 43 – Кредит счета 20;

19.Организация закупила оборудование на сумму 25000 руб. Составьте бухгалтерскую проводку.

Кредит счета 50- Дебет счета 10

20.Из кассы была выплачена заработная плата сотрудникам организации в сумме 16000 руб. и выданы командировочные в сумме 1300 руб. Составьте сложную проводку этой операции.

Кредит счета 50 /16000 – Дебет счета 70 /16000

Кредит счета 50 /1300 – Дебет счета 70 /1300

21.В оборотной ведомости должно соблюдаться равенство (выбрать правильные варианты ответов):

а) кредитовый оборот = дебетовому обороту;

б) остаток на начало месяца = остатку на конец месяца;

в) дебет на начало месяца = кредиту на начало месяца;

г) кредит на конец месяца = дебету на конец месяца;

д) соблюдение ни одного из этих равенств не является обязательным.

Правильный ответ: а,в,г)

22.Организация вправе, не согласовывая с Министерством финансов РФ, вводить, используя свободные номера счетов:

а) дополнительные синтетические счета;

б) дополнительные субсчета;

в) дополнительные забалансовые счета;

г) все эти счета.

Правильный ответ: а)

23.Синтетический учет ведется в измерителе:

а) денежном, натуральном и трудовом;

б) денежном и натуральном;

в) только денежном.

Правильный ответ: б)

24.В забалансовых счетах учитываются:

а) средства, принятые на ответственное хранение, переработку, комиссию, в аренду;

б) средства, не принадлежащие данному хозяйственному органу;

в) обеспечения полученных и выданных обязательств и платежей;

г) всё выше указанное.

Правильный ответ: б)

25.Корректурный способ может применяться для исправления (выбрать правильный вариант ответа):

а) любых ошибочных записей;

б) только текстовых записей;

в) всех записей, за исключением итоговых.

Правильный ответ: а)

26.Способ исправления дополнительной проводкой применяется, когда (выбрать правильные варианты ответов):

а) отраженная сумма больше реальной;

б) отраженная сумма меньше реальной;

в) в обоих этих случаях.

Правильный ответ: в)

27.От поставщиков организация получила товары на сумму 1770 руб. В учетном регистре ошибочно была сделана запись о поступлении товаров на сумму 1700 руб. Исправьте ошибку дополнительной проводкой.

Дебет счета 41 — 70 руб

Кредит счета 60 – 70 руб

28.При способе исправления «красное сторно» записанную на счетах красным цветом или в прямоугольной рамке сумму при подсчете оборотов по счету следует:

а) прибавить к итоговой сумме счета;

б) вычесть из итоговой суммы счета;

в) заменить ею сумму предшествующей записи.

Правильный ответ: б)

29.С расчетного счета в кассу поступило 35000 руб. В учетном регистре было ошибочно записано:

Дебет счета «Касса» 45000 руб.

Кредит счета «Расчеты с поставщиками и подрядчиками» 35000 руб.

Дебет счета «Касса» 10000 руб

Исправьте ошибку способом «красное сторно».

30.Дать характеристику приведенным счетам бухгалтерского учета по структуре и назначению и составить таблицу классификации счетов.

| Номер счета | Наименование счета | Счет | |

| Группа | По отношению к балансу (активный, пассивный) | ||

| Основные средства | Внеоборотные активы | Активный | |

| Расходы на продажу | Финансовые результаты | Активно-пассивный | |

| Расчеты по налогам и сборам | Расчёты | Пассивный | |

| Касса | Денежные средства | Активный | |

| Уставный капитал | Капитал | Пассивный | |

| Расчеты с учредителями | Расчёты | Активно-пассивный | |

| Амортизация основных средств | Внеоборотные активы | Пассивный | |

| Вспомогательные производства | Затраты на производство | Активный | |

| Расчеты по краткосрочным кредитам и займам | Расчёты | Пассивный | |

| Торговая наценка | Готовая продукция и товары | Пассивный | |

| Расчетные счета | Касса | Активный | |

| Расчеты с поставщиками и подрядчиками | Расчёты | Пассивный | |

| Финансовые вложения | Денежные средства | Активный | |

| Нематериальные активы | Внеоборотные активы | Активный | |

| Амортизация нематериальных активов | Внеоборотные активы | Пассивный | |

| Материалы | Производственные запасы | Активный | |

| Основное производство | Затраты на производство | Активный | |

| Общехозяйственные расходы | Затраты на производство | Активный | |

| Расчеты с разными дебиторами и кредиторами | Расчёт | Активно-пассивный | |

| Расчеты с подотчетными лицами | Расчёт | Активный | |

| Расчеты с персоналом по оплате труда | Расчёт | Пассивный |

31.Составьте бухгалтерские проводки по хозяйственным операциям:

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Проводка | |

| Дебет | Кредит | |||

| Списаны в основное производство материалы для изготовления готовой продукции | ||||

| Начислена арендная плата арендодателю за арендованные производственные основные средства | ||||

| Выпущена из производства и сдана на склад готовая продукция по фактической себестоимости | ||||

| Начислена зарплата сотрудникам |

32.Составьте бухгалтерские записи по следующим операциям:

1) Перечислены налоги в бюджет на сумму 23 000 руб.;

2) Перечислено 17 000 руб. поставщику за ранее полученные материалы;

3) Поступили от поставщика и оформлены на складе запасные части на сумму 8500 руб.

| Содержание хозяйственной операции | Сумма, руб | Проводка | ||

| Дебет | Кредит | |||

| Перечислены налоги в бюджет | ||||

| Перечислено поставщику за ранее полученные материалы | ||||

| Поступили от поставщиков запчасти на склад |

33.Указать, какие из указанных счетов относятся к активным, пассивным или активно-пассивным (А, П, А-П).

| № счета | |||||||||||||||||

| Характеристика | А | А | А | А | А | А | А | А | А | А | А | А | А | А | А | А | А |

| № счета | |||||||||||||||||

| Характеристика | П | А | П | П | А | А-П | А-П | П | А-П | А-П | А-П |

34.Выполнить следующие задания:

1) Вместо пропусков поставить номерили название счета;

2) Дать характеристику счету по отношению к балансу: активный, пассивный, активно-пассивный (А, П, А-П);

3) Составить баланс по следующей форме:

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| I. Внеоборотные активы | III. Капитал и резервы | ||

| Основные средства | Уставный капитал | ||

| Амортизация основных средств | |||

| Итого по разделу I | 12 900 | Итого по разделу III | 25 000 |

| II. Оборотные активы | IV. Долгосрочные обязательства | ||

| Касса | |||

| Расчётные счета | |||

| Материалы | |||

| Итого но разделу II | Итого по разделу IV | ||

| V. Краткосрочные обязательства | |||

| Расчеты с персоналом по оплате труда | |||

| Расчёты по налогам и сборам | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчёты с подотчётными лицами | |||

| Расчеты с разными дебиторами и кредиторами | |||

| Расчёты с покупателями и заказчиками | |||

| Расчеты с учредителями | |||

| Итого по разделу V | |||

| Баланс | Баланс |

Материал для выполнения задания:

| № п/п | Наименование счета | Номер счета | Сумма, руб. | Характеристика счета (А, П, А/П) |

| Расчёты с подотчётными лицами | А | |||

| Уставный капитал | П | |||

| Расчеты с учредителями | А-П | |||

| Касса | А | |||

| Расчеты с персоналом по оплате труда | П | |||

| Расчётные счета | А | |||

| Основные средства | А | |||

| Материалы | А | |||

| Расчёты с покупателями и заказчиками | А | |||

| Расчеты с разными дебиторами и кредиторами | А-П | |||

| Амортизация основных средств | П | |||

| Расчёты по налогам и сборам | П | |||

| Расчеты с поставщиками и подрядчиками | П |

35.На основе приведенных данных:

1) Открыть счета синтетического учета и записать в них сальдо на начало месяца;

2) Отразить хозяйственные операции на счетах бухгалтерского учета;

3) Подсчитать обороты и определить конечное сальдо.

Сальдо по счетам синтетического учета на 1 марта 200__ г.

| Шифр счета | Наименование счета | Сумма, руб. | |

| Касса | |||

| Расчетные счета | |||

| Расчеты с поставщиками и подрядчиками (кредитовое сальдо) | |||

| Расчеты с персоналом по оплате труда |

Хозяйственные операции за март 200_ г.

| № счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 4700+10000 | 7800+2200 | |||||

| 23 540 | 19 900 | 35 200 |

| № п/п | Содержание хозяйственной операции | Сумма, руб. |

| Получены на расчетный счет денежные средства от покупателей | ||

| Поступили от поставщиков материалы | ||

| Получены в кассу денежные средства с расчетного счета | ||

| Выдана из кассы заработная плата | ||

| Перечислено с расчетного счета поставщикам за материалы | ||

| Получен и зачислен на расчетный счет краткосрочный кредит банка |

36.На основании бухгалтерской проводки пояснить содержание хозяйственных операций.

Корреспонденция счетов:

| № п/п | Дебет | Кредит | Сумма, руб. | Содержание хозяйственной операции |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» | Выданы денежные средства под отчет | ||

| 44 «Расходы на продажу» | 02 «Амортизация основных средств» | Списана амортизация | ||

| 51 «Расчетные счета» | 50 «Касса» | Перечислены денежные средства на расчетный счет | ||

| 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | Поступили материалы от поставщиков | ||

| 10 «Материалы» | 71 «Расчеты с подотчетными лицами» | Закуплены материалы на подотчетные деньги | ||

| 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» | Перечислены денежные средства поставщикам |

37.Составить бухгалтерские записи по указанным хозяйственным операциям, определить сальдо конечное и указать, к какой группе относятся бухгалтерские записи по своему влиянию на бухгалтерский баланс:

Сальдо начальное по счету 51 «Расчетные счета» – 247 000 руб.

1) Получены 174 000 руб. из банка в кассу организации для погашения задолженности по заработной плате сотрудникам организации;

2) Поступили деньги от заказчика за выполненную работу в сумме 115 000 руб.

3) Оплачена задолженность по налогам в бюджет в сумме 83 000 руб.;

4) Перечислены деньги в фонд социальной защиты населения в сумме 14 000 руб.;

5)

| Дебет сч 51 | Кредит сч 51 | ||

| Сальдо начальное | |||

| Оборот по дебету | Оборот по кредиту | ||

| Сальдо конечное | 247000+115000 -271000=91000 |

38.На основании исходных данных открыть счета синтетического учета по данным баланса на 01 октября 200_г., записать на счетах хозяйственные операции, подсчитать обороты и сальдо конечное.

Составить оборотные ведомости по синтетическим счетам. Решение осуществить в таблицах следующей формы.

Оборотная ведомость по счетам синтетического учета

| № счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 500.000 | 10.000 | 490 000 | ||||

| 10 000 | ||||||

| 30.000 | 30 000 | |||||

| 12 000 | 5.000 | 17 000 | ||||

| 5 000 | ||||||

| 70 000 | 60.000 | 30.000 | 100 000 | |||

| 20 000 | 20 000 | |||||

| 7800+3500 | 11 300 | |||||

| 1.500 | 30.000+17.000 +1500 | 20.000+17.000 | 13 000 | |||

| 51.000 | 20.000+16000 | 50.000+6.000+17.000-+ 2.000 | 12 000 | |||

| 12.000 | 50.000 | 60.000 | 22 000 | |||

| 10.000 | 30.000 | — 20 000 | ||||

| 16.000 | 20.000+16000 | 52 000 | ||||

| 2.000 | 2.000 | 2 800 | ||||

| 6.000 | 6.000 | 7 800 | ||||

| 17.000 | 20.000+17.000+2.800 | — 22 800 | ||||

| 3500+1500 | 5 000 | |||||

| 5 000 | 5 000 | |||||

| 560.000 | 560.000 | |||||

| 56.500 | 56.500 | |||||

| 669 500 | 669 500 | 298 600 | 298 600 | 725 300 | 651 300 |

Исходные данные:

Бухгалтерский баланс на 01 октября 200_ г.

| Актив | Сумма, | Пассив | Сумма |

| (тыс. руб.) | (тыс. руб.) | ||

| Нематериальные акти | Уставный | ||

| вы (04), | 12.000 | капитал(80) | 560.000 |

| В том числе: | |||

| Патенты, лицензии, | |||

| товарные знаки | 12.000 | ||

| Основные средства(01) | Нераспределен- | ||

| в том числе: | 500.000 | ная прибыль (84) | 56.500 |

| Здания, машины, обо | |||

| рудование | 500.000 | ||

| Запасы (10) в том числе: сырье и материалы | 70.000 | Займы и кредиты (66, 67) в том числе: Кредиты банков, подлежащие погашению в течении 12 месяцев после отчетной даты(67) | 16.000 |

| Готовая продукция (43) | 20.000 | Кредиторская задолженность: в том числе: поставщики и подрядчики (60) | 12.000 |

| Дебиторская задолженность (76, 62) в том числе: Покупатели (62) Прочие дебиторы (76) | 15.000 10.000 5.000 | Задолженность перед персоналом организации (70) | 17.000 |

| Денежные средства в том числе: Касса (50) Расчетные счета (51) | 52.500 1.500 51.000 | Задолженность по ЕСН (69) | 6.000 |

| Задолженность по налогам и сборам (68) | 2.000 | ||

| Баланс | 669.500 | Баланс | 669.500 |

Применение активно-пассивных счетов в бухгалтерии

Бухгалтерский учет – точная наука, не прощающая математических и тематических ошибок. Бухгалтеру необходимо знать назначение каждого счета, чтобы правильно его потом использовать, что значительно сэкономит время и силы при расчетах.

Весь бухгалтерский баланс построен на основе разделения средств по двум направлениям:

- по размещению, по составу (актив баланса);

- по источникам их создания и назначению (пассив баланса).

Баланс оформляется в виде таблицы, разделенной вертикальной линией на две подтаблицы. Сумма всех активов должна равняться сумме всех пассивов. Все просто.

Кроме активных и пассивных счетов существуют еще активно-пассивные, требующие особого внимания.

Знакомство с термином

Активно-пассивными называются счета, отражающие как имущество фирмы во всех его проявлениях, так и источники его создания. С их помощью фирма фиксирует в цифрах соотношение своих прибылей и убытков.

Их используют, работая с расчетными накладными всех видов. Еще они способны высвечивать расчеты с контрагентами.

Вот фактический пример такого активно-пассивного счета: 71 «Расчеты с подотчетными лицами». Сотруднику выдается определенная сумма на расходы (приобретение средств первой необходимости, срочные услуги, командировочные) под письменный отчет.

Для отчета об использованных средствах перед руководством данный сотрудник потом предоставляет чеки, квитанции, билеты. Это удобная процедура, ее часто используют многие компании.

Классификация активно-пассивного счёта

Существует всего два вида активно-пассивных счетов:

- с двусторонним сальдо (одновременно дебетовое и кредитовое),

- с односторонним сальдо (или дебетовое, или кредитовое).

Двустороннее развернутое сальдо

Возьмем для примера синтетический счет. Расчет прост: надо сложить все дебетовые сальдо и все кредитовые по всем счетам вместе.

Одностороннее сальдо

Возьмем конкретный счет этого сальдо, например, 99 «Прибыли и убытки».

- Прибыль предприятия равна разнице суммы доходов и суммы расходов. В этом случае сальдо счета будет кредитовое, т.е. этот оборот превышает дебетовый.

- В обратном случае, когда предприятие терпит убытки – сальдо считается дебетовым, превышающим кредитовый оборот.

Основные применяемые счета

- 60 «Расчеты с поставщиками»,

- 62 «Расчеты с покупателями»,

- 76 «Расчеты с разными кредиторами и дебиторами»,

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Правила ведения счетов

Отчетность на балансовых счетах не может подаваться хаотично, существует определенный порядок действий.

Активно – пассивные счета могут быть разнородными, в этом их особенность.

На активно-пассивном счете остаток может выражаться как по кредиту, так и по дебету, это зависит от конкретного случая.

Сальдо на синтетических активно-пассивных счетах можно определить лишь по итогу учета на субсчетах и на аналитических счетах. На последнем, аналитическом, активно-пассивном счете не может быть развернуто сальдо, но оно может менять свой вид: за один период оно может выступать как дебетовое, а за другой – будет кредитовым. При полном же погашении обязательств, счет может быть уже благополучно закрыт.

Порядок расчетов может быть скорректирован Инструкцией по применению Плана счетов бухучета.

ПРИМЕР. В дебете 84 счета «Нераспределенная прибыль, непокрытый убыток». обнаружены непокрытые убытки. Тогда прибыль будет видна по кредиту этого счета.

На некоторых синтетических активно – пассивных счетах сальдо может иметь вид развернутого, тогда остаток будет фигурировать по обе стороны Плана счетов.

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета.

При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются. Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам.

Что такое синтетический учет

Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения. Он ведется на синтетических счетах в соответствии с Законом о бухгалтерском учете.

Наименования и нумерация счетов собраны в Плане счетов. Такие счета могут быть как первого порядка, так и второго – субсчета.

Остатки в виде сальдо группируются в форме № 1 бухотчетности.

Синтетические счета служат для отображения сведений о крупных объектах бухучета и только в денежном выражении. Учет возможно вести только в национальной валюте.

Что такое аналитический учет

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

Особенности активного и пассивного счетов

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

- Активные счета (учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

где

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

где

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

Как сформирован баланс

Сальдо по активно-пассивным счетам в балансе представлено в развернутом виде:

- По дебету – актив,

- По кредиту – пассив.

В графе дебета, как и в графе кредита, выделяют три основных пункта:

- сальдо начальное,

- оборот средств,

- сальдо конечное.

Определение конечного сальдо на активно-пассивном счете

Чтобы определить сальдо конечное на активно-пассивном счете, необходимо сложить все суммы по дебету (и начальное сальдо тоже) и определить конечную сумму по кредиту. Сальдо конечное на активно-пассивном счете всегда будет находиться по ту сторону, где сумма будет больше, но будет равняться разности сумм по кредиту и дебету.

ВАЖНО!

- Если по истечении заранее оговоренного отрезка времени фирме должны вернуть деньги – это дебиторская задолженность.

- При использовании займа – кредиторская.