Содержание

- Срок уплаты транспортного налога для физических и юридических лиц

- Кто и за что платит транспортный налог

- Когда приходит транспортный налог за 2019 год

- Срок уплаты транспортного налога физическими лицами

- Сроки сдачи и уплаты транспортного налога для юридических лиц

- Кому нужно отслеживать срок уплаты транспортного налога в 2020 году

- Новое в сроках уплаты транспортного налога в 2020 году

- Сроки уплаты транспортного налога в 2020 году

- Штраф за несоблюдение сроков уплаты транспортного налога в 2020 году

- Новые штрафы за нарушение режима труда и отдыха

- Транспортный налог в 2019 — 2020 годах для юридических лиц

- Особенности транспортного налога для юрлиц

- Изменения 2019–2020 по транспортному налогу для юридических лиц

- Срок оплаты транспортного налога для юридических лиц

- Итоги

- Кто платит налог на транспорт в 2019 году?

- Списали долги по транспортному налогу

- Изменения в коэффициентах при начислении транспортного налога

- Авансовые платежи

- При каких условиях юрлица должны проводить авансы

- Расчет авансового платежа по транспортному налогу

- Сроки уплаты транспортного налога юрлицами

- Как рассчитать транспортный налог без ошибок

- Налоговая база

- Пример расчета транспортного налога

- Ответственность за неуплату

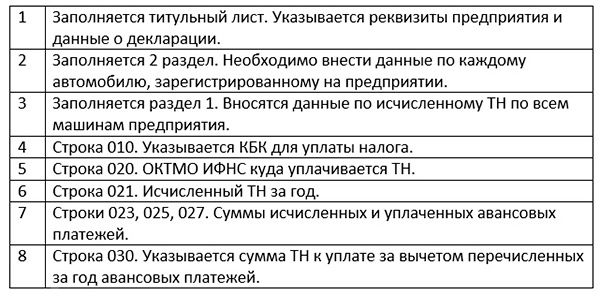

- Как заполнить декларацию по транспортному налогу

- Какие транспортные средства облагаются транспортным налогом

- Когда начисляется транспортный налог

- Период начисления транспортного налога

- Начисление транспортного налога физическим лицам

- Начисление транспортного налога юридическим лицам

- Какие пени начисляются за транспортный налог

- Кто должен платить транспортный налог и на какие ТС он распространяется?

- До какого числа платить транспортный налог на машину физ. лицам в 2019 году?

- Когда нужно платить транспортный налог, если купил машину в 2019 году, и как рассчитать налог за неполный год

- Порядок оплаты транспортного налога для организаций

- До какого числа надо оплатить транспортный налог в 2019 году юридическому лицу?

- Крайний срок оплаты транспортного налога в Москве, Санкт-Петербурге и областях юр. лицами

- Что такое транспортный налог и когда надо платить налог на машину в 2019 году — выводы

- Транспортный налог (юридические лица) 2019 – сроки уплаты

Срок уплаты транспортного налога для физических и юридических лиц

Время чтения: 11 минут Facebook Twitter Вконтакте Одноклассники Развернуть

Время чтения: 11 минут Facebook Twitter Вконтакте Одноклассники Развернуть

Каждый год для всех автомобилистов наступает период, когда в почтовом ящике появляется письмо из налоговой инспекции с указанием оплатить транспортный налог (ТН). Конечно же, для всех сумма будет начисляться индивидуально, так как его размер зависит от типа и мощности автомобиля, а также региона проживания владельца.

В сегодняшней статье мы постараемся разобраться в том, какой порядок и срок уплаты транспортного налога в 2019 году физическими и юридическими лицами.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Когда приходит транспортный налог за 2019 год

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2019 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Важно!

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

Срок уплаты транспортного налога физическими лицами

Срок оплаты транспортного налога физическими лицами в 2019 году — до 1 декабря 2019 года.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

П. 1 статья 363 НК РФ

Важно!

Налог ВСЕГДА выплачивается за предыдущий налоговый период. Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2019 году мы платим налог на машину за 2018.

Когда платить транспортный налог на автомобиль физическим лицам за 2019 год?

Если вы купили автомобиль в 2018 году, то в этом году ТН за него вы платить не будете. Впервые за этот автомобиль вы заплатите только через год — в конце 2019.

Итак, по закону последний день оплаты ТН — 1 декабря. Этот срок установлен для всех без исключения автовладельцев-физ. лиц вне зависимости от региона проживания.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2019 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!![]() >Срок уплаты транспортного налога в 2020 году для юридических лиц

>Срок уплаты транспортного налога в 2020 году для юридических лиц

Кому нужно отслеживать срок уплаты транспортного налога в 2020 году

Долгожданной отмены транспортного налога с 1 января 2020 года не предвидится. Поэтому рассмотрим список юрлиц, которым придется делать отчисления в бюджет и следить за сроками.

Сроки уплаты транспортного налога по регионам 2020скачать бесплатноСроки уплаты авансовых платежей по регионам в 2020 годускачать бесплатно

В список входят компании, у которых на балансе числится транспорт (в том числе и взятый в лизинг), отмеченный в п.1 ст.358 НК РФ. Ездите вы на нем фактически или нет, вопрос второстепенный. Налог берется так же с авто на ремонте, отданным в аренду, законсервированным.

Не нужно делать перечисления:

- За машины, передвигающиеся транзитом;

- Прицепы и полуприцепы;

- Легковые авто адаптированные для инвалидов;

- Малолитражные лодки и катера (двигатель вмещает до 5 л. бензина);

- Сельхозтехника (трактор, комбайн, молоковоз и пр.)

Транспортный налог платится в региональный бюджет раз в год. Если региональные власти ввели авансовые платежи, то предприятию придется подчиниться, и отдавать деньги частями поквартально. Но такая система действует не везде, в частности в Московском регионе авансов нет. Все выполняется одним перечислением.

А вот в Московской области, наоборот, существуют промежуточные этапы.

Новое в сроках уплаты транспортного налога в 2020 году

С 1 января 2021 года порядок уплаты транспортного налога меняется. Это связано с вступлением в силу Федерального закона №63-ФЗ от 15.04.2019г. Новшества могут повлиять на сроки денежного отчисления за авто, так как в 2020 году делать расчет и отсылать извещения будет ФНС. Кроме того, отменяется привязка срока к сдаче налоговой декларации.

Впрочем, поговорим обо всем по порядку.

Вышеупомянутый приказ отменяет с 1 января 2021 года декларацию по транспортному налогу. Поэтому дата начала платежей – 1 февраля теряет актуальность. Получается, что крайний срок по-прежнему устанавливает регион, а даты старта больше нет. А что же будет:

- ФНС (по месту регистрации фирмы) высчитает сумму транспортного налога, пользуясь регистрационными данными автомобиля;

- Далее налоговая отправит юрлицу сообщение, где будет обозначена сумма к перечислению;

- Предприятие сверяет свои показатели с данными, полученными из ФНС. При отсутствии разногласий, вопрос исчерпывается. При наличии таковых, придется в ограниченные законом сроки отстаивать свои расчеты, подтверждая их документально.

Важно! Извещения компании будут получать, начиная с 1 января 2021 года. В 2020 году ничего не ждите, считайте сами. Не забывая соблюдать сроки, о которых дальше и поговорим.

Сроки уплаты транспортного налога в 2020 году

Порядок и сроки уплаты авто-налога устанавливают субъекты РФ (п. 1 ст. 363 НК). Они же решают, нужны ли авансовые платежи и сроки отчислений налога. При этом соблюдается стандартное правило переноса, если крайний день выпал на выходной. Расчетный период – один год.

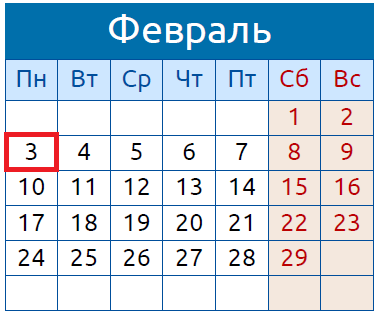

При платежах за 2019 год. Придерживайтесь старого порядка. То есть, старт платежей за владение транспортом начинается с 3 февраля 2020 (1 февраля – воскресенье). Последний день – для каждого субъекта РФ свой (смотрите таблицу).

- Если авансов нет, то компания после 3 февраля вносит всю суму в региональный бюджет;

- Если есть авансы, то годовой платеж разбивается на квартальные взносы. Сроки внесения предварительных сумм так же зависят от местной власти. Для каждого субъекта РФ – свои.

Ориентировочно годовые и авансовые сроки такие:

- За 2019 год – с 03.02.2020 по 01.04.2020;

- За 1 квартал 2020 – с 01.04 по 01.05;

- За 2 квартал 2020 – с 01.07 по 01.08;

- За 3 квартал 2020 – с 01.10 по 01.11.

Региональная таблица сроков уплаты транспортного налога в 2020

Региональная таблица сроков уплаты авансовых платежей в 2020

Обращаем ваше внимание, что региональные власти регулярно корректируют сроки авансовых взносов. В их власти вообще прекратить промежуточные платежи в разгар сезона. В этой связи настоятельно рекомендуем перед отчислением денег проверять, не было ли обновлений дат.

Штраф за несоблюдение сроков уплаты транспортного налога в 2020 году

При опоздании с авансовыми платежами возможны только пени. Более серьезные наказания не предусмотрены.

При просрочке внесения суммы за год, положен штраф равный 20% от суммы долга (ст.122 НК РФ). Должностных лиц могут привлечь к административной ответственности. При игнорировании требований ФНС реально получить блокировку расчетного счета.

Новые штрафы за нарушение режима труда и отдыха

Теперь за нарушение режима труда и отдыха водителей оштрафуют не только работника, но и работодателя. Эксперты журнала «Зарплата» рассказали, что изменилось и что предпринять, чтобы не попасть на штрафы.

Новые штрафы за нарушение режима труда и отдыха

Транспортный налог в 2019 — 2020 годах для юридических лиц

Особенности транспортного налога для юрлиц

Изменения 2019–2020 по транспортному налогу для юридических лиц

Срок оплаты транспортного налога для юридических лиц

Итоги

Особенности транспортного налога для юрлиц

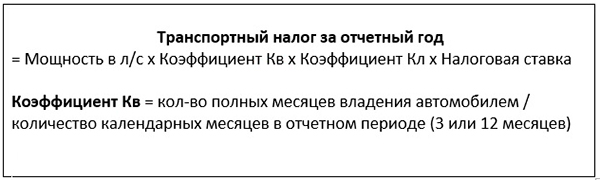

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой, считать налог юрлица все так же должны сами. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

За налог 2019 года компаниям придется в последний раз отчитаться в ИФНС путем подачи декларации. Крайний срок — 03.02.2020 (перенос с субботы 1 февраля).

О том, как отчитаться по транспортному налогу, можно узнать из этой статьи .

Все подробности представления и заполнения декларации по транспортному налогу за 2019 год вы можете узнать из Готового решения от КонсультантПлюс.

Изменения 2019–2020 по транспортному налогу для юридических лиц

За последние годы в порядок уплаты транспортного налога были внесены такие изменения:

- С 2021 года меняется порядок и сроки уплаты авансов по нему.

- С 2020 года, как мы уже говорили выше, отменено декларирование налога, а налоговики должны присылать компаниям сообщение о сумме ТН. В этой связи у компаний появилась обязанность сообщать инспекторам о ТС, по которым такое сообщение не получено. За неотправку сообщений будут штрафовать. Кроме того, из-за отмены деклараций юрлицам потребуется подавать в налоговую заявления на льготы.

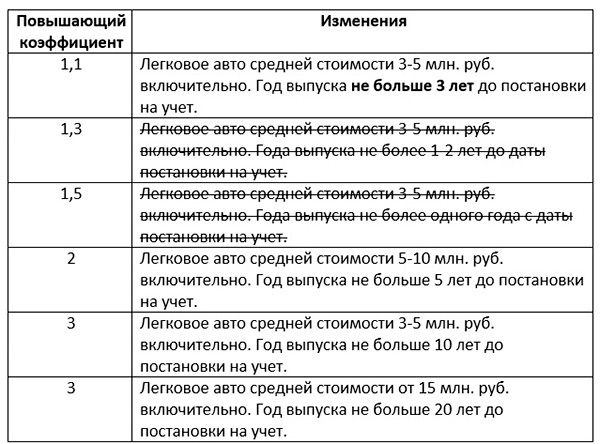

- В 2019 году уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены.

- Изменен бланк декларации. Применять его следует с отчетности за 2019 год (утв. приказом ФНС от 26.11.2018 №ММВ-7-21/664@).

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Региональными законами периодически корректируются ставки транспортного налога.

О том, какие ставки применяют регионы, читайте в этой статье.

- Другие изменения.

Как организации проверить и заплатить транспортный налог с 1 января 2021 г., узнайте из Готового решения от КонсультантПлюс.

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

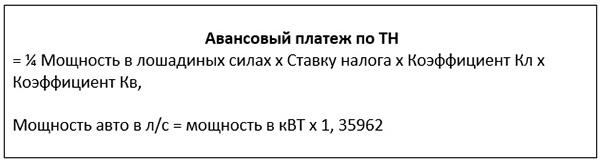

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Все эти правила сохраняют свое действие и в 2020 году.

Порядок оформления платежки на уплату транспортного налога, включая образец ее заполнения, приведены в Готовом решении от КонсультантПлюс.

Итоги

Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала. В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

>Транспортный налог для юридических лиц 2019: ставки и сроки уплаты

Кто платит налог на транспорт в 2019 году?

Для тех, кто надеялся, что транспортный налог будет отменен в 2019 году, сообщаем – его по-прежнему придется перечислять в бюджет. Сэкономить на налоге помогут .

Обязанность пополнять бюджет лежит как на физлицах, так и на юрлицах. Последние обязаны сами вести подсчет налога и переводить соответствующие суммы налоговикам. Неважно, используете вы или нет машину, в производственных или личных целях – в любом случае налоговые перечисления должны поступить бюджет в установленные законом сроки.

Полезные документы для скачивания

Книга учета доходов и расходовСкачать в .xls Декларация по налогу на прибыль организацииСкачать в .xls Сведения о среднесписочной численности работников (бланк)Скачать в .doc

Если автомобиль или иное средство передвижения сняты с баланса предприятия, но остаются зарегистрированными в ГИБДД, придется заплатить транспортный налог.

Если транспортное средство оформлено в лизинг, в этом случае он уплачивается предприятием или лизингодателем. Все зависит от того, на кого зарегистрирована машина.

Списали долги по транспортному налогу

К сожалению, только физлицам и ИП государство простило долги по уплате транспортного налога за период до 01.01.2015 года («налоговая амнистия» регламентируется законом от 28.12.2017 г. 436-ФЗ). Согласно поправкам в законодательство, все накопленные долги и пени по транспортному налогу, налогу на имущество и земельному налогу списали автоматически.

Важно! Налог на транспортное средство не рассчитывается за период времени от снятия с учета до постановки на учет

Для этого приходить к налоговикам и оформлять какие-либо документы, писать заявление на списание долгов не нужно. Для юрлиц, которые не попали под «налоговую амнистию», ничего не изменилось.

Изменения в коэффициентах при начислении транспортного налога

Федеральный закон 335-ФЗ от 27 ноября 2017 года отменил повышающие коэффициенты на транспортные средства. Соответствующие изменения отражены в п. 2 ст. 362 Налогового кодекса (НК) РФ.

Какие изменения внесены в новую редакцию закона, рассмотрим в таблице ниже.

Удаленные пункты зачеркнуты, новое – выделено жирным шрифтом.

Два повышающих коэффициента вычеркнуты из закона — 1,3 и 1,5, по коэффициенту 1,1 вышли уточнения – он действует в отношении авто ценой от трех до пяти миллионов рублей и годом выпуска до поставки на учет в ГИБДД – до трех лет, ранее было указано не более двух лет.

Авансовые платежи

Авансовые платежи по транспортному налогу рассчитывают и переводят в бюджет только юридические лица. Обязательно ли организациям делать авансовые платежи или нет — решают региональные власти (ст. 356 НК).

При каких условиях юрлица должны проводить авансы

Отчетным периодом для авансового платежа является квартал. Выплаты в 2019 году производятся равными долями:

За I квартал – деньги перечисляют 30 апреля;

II квартал – 31 июля;

III квартал – 31 октября.

Обязательные авансовые платежи действуют далеко не во всех регионах. Все зависит от регионального законодательства, которое предпринимателям придется изучить самостоятельно. Например, в Московской области авансовый платеж есть.

Расчет авансового платежа по транспортному налогу

Для исчисления авансового платежа налоговая база за год делится на 4 части (четыре квартала). При расчете учитываются коэффициенты владения и повышающий коэффициент на дорогие машины.

Важно! с 2019 года платежи в систему «Платон» не уменьшают транспортный налог. Авансовые платежи и транспортный налог по большегрузным автомобилям рассчитывайте и платите в бюджет в общем порядке.

С 2019 года транспортный налог по большегрузам, авансовые платежи по нему, а также плату за вред дорогам в систему «Платон» можно учитывать в расходах по налогу на прибыль, единому налогу при упрощенке и ЕСХН (ч. 4 ст. 2 Закона от 03.07.2016 № 249-ФЗ).

До 2019 года действовало правило, когда платежи за вред дорогам уменьшали транспортный налог по большегрузным автомобилям. В расходы можно было включать только разницу между платежами в систему «Платон» и суммой транспортного налога.

Сроки уплаты транспортного налога юрлицами

Налог на транспорт относится к региональным и сроки его перечисления в бюджет устанавливаются местными властями, где авто стоит на учете.

Декларация за текущий год должна быть подана в фискальные органы по месту регистрации предприятия до 1 февраля 2019 года. По авансовым перечислениям налога на авто декларации не заполняют.

Таблица: сроки уплаты транспортного налога в регионах

Сроки перечисления платежей устанавливаются региональными властями, поэтому они могут меняться.

Перечень сроков уплаты налога и авансов по конкретному региону можно скачать здесь. А вас избавят от этой головной боли и все сделают за вас.

Как рассчитать транспортный налог без ошибок

Перед тем как высчитать сумму налога в 2019 году, нужно учесть некоторые изменения этого года. Перечень от Минпромторга может запутать даже опытного бухгалтера. Если у вас его нет, на полезный сервис — здесь помогут рассчитать любой налог.

- Уточните все изменения в региональном законе. Возможно, местные власти снизили или повысили налоговые ставки.

- Выясните наличие льгот по транспортному налогу в вашем регионе. Не удивляйтесь, если власти введут изменения задним числом.

- Проверьте списки дорогостоящих машин в 2018 году, по которым налог на автомобиль оплачивается по повышенным коэффициентам. В этом году перечень дорогих автомобилей увеличился почти на четверть. Следите за актуальностью данных по коэффициентам в вашей программе.

- Уточните, к какой категории относится машина, и определитесь с коэффициентом.

Совет! Распечатайте список престижных машин с сайта Минпромторга. Но помните, что чиновники уже не раз меняли данные на сайте задним числом.

Не забывайте проверить изменения в автопарке вашей компании. Проверьте списки машин, уточните сведения по каждому автомобилю.

Важно! Для расчета налога на транспорт нужно точно знать дату снятия средства передвижения с учета

Проверьте, снято ли с учета в ГИБДД проданное авто. Пока транспорт остается зарегистрированным на вашу компанию, налог придется платить вам, а не покупателю. Рассчитывать и платить налог придется на все автомобили, даже те, что временно не эксплуатируются.

От уплаты освобождены только авто, которые числятся в угоне.

Важно! Не путайте тип авто с категорией. Все расчеты ведутся по типу транспортного средства

Налоговая база

Налог на транспорт для юридических лиц высчитывается на каждый стоящий на учете предприятия автомобиль.

Для расчета налога используются следующие показатели:

- Мощность транспортного средства в лошадиных силах;

- Время владения автомобилем;

- Его стоимость.

Налоговый период для расчета транспортного налога составляет один год.

Зная все перечисленные выше данные, можем вычислить сумму по формуле:

Коэффициент Кв — расчетный показатель, определяемый исходя из месяцев владения транспортным средством.

Коэффициент Кл — вычисляется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

Если машина была поставлена на учет до 15 числа месяца – коэффициент на этот месяц учитывается. Не учитывается коэффициент, если авто зарегистрировали после 15 числа.

Уточнить налоговую ставку и льготы по конкретному региону можно на сайте ФНС.

Пример расчета транспортного налога

На балансе организации в Москве числится транспортное средство мощностью 150 л/с. Ставка в столице для такого авто установлена в размере 45 руб. за одну л/с. Машина не относится к дорогостоящим средствам передвижения и, соответственно, повышающий коэффициент отсутствует. Рассчитаем сумму налога за полный год. Для этого мощность авто 150 л/с умножим на 45 руб. получим 6750 рублей. Для машин стоимостью более 3 миллионов рублей действуют повышающие коэффициенты (список таких машин ).

>КБК для уплаты транспортного налога для юрлиц в 2019 году

Ответственность за неуплату

Отсутствие платежей в бюджет по транспортному налогу чревато штрафами. Размер санкций зависит от следующих факторов:

Если штраф не уплачен вовремя, последует начисление пени.

Как заполнить декларацию по транспортному налогу

Декларация заполняется только юрлицами за отчетный период. Скачать бланк можно здесь.

Какие транспортные средства облагаются транспортным налогом

Виды транспортных средств, с которых нужно платить транспортный налог, перечислены в пункте 1 статьи 358 НК. К ним относятся самоходные наземные (автомобили, мотоциклы, мотороллеры, автобусы и т. д.), воздушные (самолеты, вертолеты и др.) и водные (теплоходы, яхты, катера, моторные лодки, гидроциклы и т. д.) транспортные средства, зарегистрированные в установленном законом порядке.

Некоторые виды транспорта освобождены от уплаты налога. К ним, в частности, относятся:

- весельные лодки, а также моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, спецмашины (молоковозы, скотовозы и т. д.), используемые сельхозпроизводителями для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда организаций и предпринимателей, основным видом деятельности которых является перевозка пассажиров и грузов. Освобождение применяется, если владелец транспортных средств подтвердил основной характер своей деятельности. Подтверждением могут быть учредительные документы, действующие лицензии на осуществление перевозок, отчетность, свидетельствующая о получении выручки от пассажирских и грузовых перевозок. Об этом сказано в письме Минфина от 10.04.2015 № 03-05-04-04/20422 (доведено до налоговых инспекций письмом ФНС от 24.04.2015 № БС-4-11/7093);

- транспортные средства, которые принадлежат на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба (письмо Минфина от 10.04.2006 № 03-06-04-04/12).

Полный перечень видов транспортных средств, не облагаемых налогом, приведен в пункте 2 статьи 358 НК.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Когда начисляется транспортный налог

Если вы приобрели легковой авто, мотороллер и т.д., и транспортное средство (ТС) зарегистрировано на вас, то согласно статье 357 Налогового Кодекса РФ вы обязаны платить налог. Обязательства налагаются также, если физ. или юрлицо владеет такими объектами, как яхты, моторные лодки, гидроциклы, вертолеты, самолеты и прочее. По сути, любое средство передвижения за редкими исключениями, регламентированными законом, облагается сбором.

Деньги от уплаты транспортного налога поступают в региональные бюджеты. При этом сумма неодинаковая для каждого субъекта РФ и будет зависеть не только от мощности мотора, валовой вместимости при исчислении налога на водный транспорт или тяги реактивного двигателя при оценке воздушных ТС, но и от установленной налоговой ставки в регионе, от наличия льгот, срока владения и стоимости транспорта.

Размер налоговой ставки может быть изменен местными органами власти (но не более или менее чем в десять раз). Если же субъект РФ не обозначил значение, то налог исчисляется с учетом ставок, прописанных в НК РФ.

Обратите внимание: при начислении транспортного налога учитывается и цена объекта налогообложения. Владельцы легковой машины стоимостью больше трех миллионов рублей оплачивают по повышающему коэффициенту, или как его еще называют – налог на роскошь.

Размер и наличие коэффициента зависит не только от цены авто, но и от года выпуска. Так, собственник машины за 3-5 миллионов рублей, выпущенной меньше трех лет назад, заплатит по коэффициенту 1,1, а ставка для владельца авто за 5-10 миллионов и годом выпуска не больше 5 лет – 2.

При этом правилами начисления транспортного налога предусмотрено, что стоимость легкового ТС определяется не владельцем, а Минпромторгом России. Перечень дорогих марок авто обновляют и размещают на сайте каждый год не позднее 1 марта.

Период начисления транспортного налога

Срок, в течение которого Налоговая служба должна начислять налоги, законодательством не регламентируется. Специалисты вольны начислять суммы сборов в любое время. Чаще всего это делается в конце лета или в начале осени. Прислать квитанцию налогоплательщику ФНС обязано минимум за 1 месяц до срока оплаты. Так, если физическое лицо обязано уплатить налог до 1 декабря, квитанция должна быть получена им до 1 ноября. Дата начисления транспортного налога в ней указана не будет.

Если до даты 1 ноября не было произведено начисление транспортного налога и не получено уведомление, то стоит обратиться в службу для выяснения причин. Отсутствие квитанции не является причиной для неуплаты налога на ТС.

Зато в законе точно прописано, за какой период начисляется транспортный налог. Учитываются только те месяцы, в которые гражданин пользоваться машиной. Если она была куплена до 15 числа, засчитывается весь месяц, если после 15 числа — месяц не засчитывается, а налог платится только со следующего. Таким образом то, с какого момента начисляется транспортный налог, зависит от даты покупки машины (получения в дар или наследство).

Начисление транспортного налога физическим лицам

Мы выяснили, с какого момента начинается начисление транспортного налога, теперь подробно разберемся со сроками перевода средств. Срок оплаты транспортного налога устанавливается на местном уровне, поэтому даты могут быть разными. Но по закону оплатить налог на транспорт физические лица должны не позднее 1 декабря или же в первый рабочий день последнего месяца года, который следует за облагаемым.

Обратите внимание: налог на ТС за предыдущий год погашается в текущем.

Начисление транспортного налога юридическим лицам

Начисление транспортного налога для юридических лиц происходит согласно Налоговому Кодексу или установленным правилам в регионе (если он не идет вразрез с нормами российского закона).

Рассчитать размер оплаты организации и все юрлица должны самостоятельно, платежных уведомлений в этом случае не направляют. Чтобы получить сумму, которую нужно заплатить за владение ТС в казну, необходимо знать:

- установленный местными властями размер ставки налога – она зависит от мощности транспортных средств;

- налоговую базу – учитывается мощность облагаемых транспортных средств;

- период владения ТС – он может быть полным (12 месяцев) или неполным;

- числится ли транспорт в списке дорогих, и нужно ли платить повышающий коэффициент;

- сумму авансовых платежей.

Также когда начисляется налог на транспортное средство, учитываются и льготы. Каждый субъект РФ может установить их на свое усмотрение, поэтому при подсчетах стоит уточнить информацию на сайте ФНС.

В случае, если льготирование возможно, необходимо подать документы для подтверждения права на частичное или полное освобождение от уплаты.

Начисление транспортного налога для юридических лиц может иметь другой порядок, нежели в случае с физическими лицами и ИП. Если индивидуальные предприниматели и граждане обязаны сделать выплату 1 раз за весь налоговый период (год), то организации зачастую платят авансами. Юрлица производят уплату каждый квартал и до даты обязательного платежа, как правило, вносят три авансовых.

Сроки оплаты налога устанавливаются на местном уровне, поэтому их нужно уточнять в зависимости от региона. Но дата выплаты последнего аванса или всего налога (если такой порядок был установлен субъектом РФ) зависит от даты подачи декларации. То есть, дата не может быть установлена ранее, чем 1 февраля.

Какие пени начисляются за транспортный налог

Если ТС не входит в список объектов, которые не облагаются пошлиной:

- авто, оборудованные для управления человеком с инвалидностью (здесь важно учесть, что под данную льготы попадают только те авто, мощность двигателя которых не достигает 100 л.с.);

- ТС с мощностью двигателя до ста л.с., выданное органом социальной защиты;

- лодки с маломощным двигателем (до пяти лошадиных сил) или безмоторные;

- ТС, которые необходимы для обеспечения, работы специальных служб – полиции, пожарных, скорых;

- транспортные средства, которые используются для производства сельскохозяйственной продукции и проведения с/х работ;

- автомобили, числящиеся в угоне.

То собственник должен погашать налог ежегодно (согласно установленному порядку в регионе). Если дата уплаты будет просрочена, то итоговая сумма долга будет расти за счет начисления пени.

Стоит знать: освобождаются от уплаты и собственники ТС, масса которых более чем 12 тонн. В случае если сумма возмещения за урон дорожному покрытию превышает или равна налоговой, за данный период.

Какие пени будут начислены за несвоевременное погашение транспортного налога, зависит от таких факторов:

- размера задолженности;

- установленной Центральным банком ключевой ставки рефинансирования, которая часто меняется;

- количества дней, на которые был просрочен платеж;

- установленной процентной ставки пени от ключевой ставки.

Физлица и ИП оплачивают 1/300 от ключевой ставки. Для юридических лиц в случае задержки платежа не более чем на 30 дней устанавливается такое же значение. Но если платеж просрочен дольше, то организация платит 1/150, то есть в 2 раза больше.Также предусмотрены штрафы за неумышленное или умышленное уклонение в размере от 20 до 40 процентов от суммы всего обязательного платежа.

Чем раньше вы узнаете о задолженности, тем меньше будет пеня. Узнать о задолженности по транспортному налогу и начислении пени можно прямо сейчас на нашем сайте без необходимости регистрации. Введите свой ИНН, и за пару минут вы сможете не только получить достоверные данные, но и оплатить долг, не покидая офиса или квартиры.

Алгоритм проверки очень простой. На страницах нашего сайта есть меню с заголовком «Налоги 2019. Проверка и оплата». В нем выберите пункт «Транспортный». В открывшемся окне будет три поля, среди них первое и третье — обязательные. Нужно ввести ИНН и электронный адрес. УИН, который указывается в квитанции, можно не указывать в том случае, если квитанции на руках не окажется.

Дождитесь результата проверки, это недолго. Если за вами числятся задолженности, информация о них появится на экране вместе с предложением оплатить налог онлайн. Оплата принимается с карты в любое удобное время.

Преимущества проверки транспортного налога на сайте Автоналоги:

- Простота действий. Вам не придется долго регистрироваться, посещать государственные инстанции и просить помощи специалистов. Регистрация на сайте не требуется.

- Комфорт. Проверка налогов осуществляется в удобное для пользователя время. Не нужно ждать нового рабочего дня и корректировать рабочий график. Оплата тоже принимается круглосуточно.

- Минимум документов. Нет нужды подтверждать свою личность паспортом. Если у вас нет возможности проверить сбор лично, вы можете попросить об этом родственника или друга, просто продиктовав ему номер ИНН.

- Конфиденциальность. Отсутствие личного кабинета исключает взлом и получение ваших данных другими лицами. На сайте Автоналоги взламывать нечего, ваша информация останется недоступной.

- Получение важной информации. На сайте есть полезные статьи по налогообложению, в которых вы найдете ответы на множество вопросов.

| Вопрос | Ответ |

|---|---|

| Кто должен платить налог? | Физ. лица или организации на которых зарегистрированы ТС. |

| На какие ТС распространяется налог? | — автомобили, автобусы, мотоциклы и др. самоходные машины; — самолеты и вертолеты и др. воздушные средства; — парусные суда, яхты, моторные лодки и др. водные средства. |

| Какие автомобили не облагаются налогом? | — автомобили для инвалидов; — угнанные машины; — тракторы и прочая техника, которая участвует в сельхозработах, и др. Полный перечень есть в п. 2 ст. 358 НК РФ. |

| До какого числа нужно оплатить транспортный налог для физ. лиц? | Срок уплаты в 2019 году до 1 декабря 2019 года. |

| Что делать, если не получили налоговое уведомление? | Обратитесь в налоговую службу с этим вопросом. |

| Нужно ли платить налог, если купил авто в 2019 году? | Нет, оплачивать налог нужно в следующем году. |

| Если владел машиной неполный год, налог будет меньше? | Да, в расчете учитывается кол. полных месяцев владения автомобилем. |

| По какому принципу считается полный месяц владения? | Если авто зарегистрировано после 15 числа текущего месяца. |

| Начисляют ли налог юридическим лицам? | Нет, налог юр. лица рассчитывают сами. |

| Какой срок оплаты налога для организаций? | Сроки устанавливаются органами местной власти, при этом крайний срок не может быть установлен ранее чем 1 февраля. |

| Нужно ли юр. лицам вносить авансовые платежи? | Нужно, если в вашем регионе местной властью не установлено освобождение от внесения авансовых платежей. |

| Когда нужно вносить авансовые платежи? | По завершению 1, 2 и 3 кварталов. |

| Какой крайний срок оплаты налога юр. лицам в Москве и СПб? | Можете посмотреть в нашей таблице по ссылке. |

Уплата транспортного налога обязательна для всех владельцев транспортных средств — физических и юридических лиц. Просрочка уплаты налога ведет к таким последствиям как пени, штрафы, аресты имущества и пр. Чтобы всего этого избежать, автовладельцы должны знать правила и сроки уплаты транспортного налога.

В этой статье мы обозначим основные положения о налоге, в подробностях разберем порядок и срок уплаты транспортного налога физических лиц в 2019 году, а также расскажем об особенностях внесения этого вида государственных сборов юридическими организациями.

![]()

Кто должен платить транспортный налог и на какие ТС он распространяется?

Согласно ст. 357 НК РФ транспортный налог уплачивают физические лица или организации, на которых зарегистрированы транспортные средства, подлежащие налогообложению.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Налог необходимо оплачивать за зарегистрированные в РФ:

- автомобили, автобусы, мотоциклы и др. самоходные машины;

- самолеты и вертолеты и др. воздушные средства;

- парусные суда, яхты, моторные лодки и др. водные средства;

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. (П. 1 ст. 358 НК РФ).

Некоторые машины не облагаются транспортным налогом, например:

- автомобили, которые были специально переоборудованы для инвалидов;

- угнанные машины;

- тракторы и прочая техника, которая участвует в сельхозработах, и др.

![]()

С полным списком транспортных средств, за которые платить налог не нужно, можно ознакомится из п. 2 ст. 358 НК РФ.

До какого числа платить транспортный налог на машину физ. лицам в 2019 году?

Транспортный налог владельцу автомобиля (физ. лицу) необходимо уплатить до 1 декабря 2019 года. Давайте подробней рассмотрим правила и порядок его оплаты.

Согласно п. 1 ст. 360 НК РФ налоговым периодом считается один год. По окончании этого периода исчисляется сумма налога и владельцу транспортного средства высылается налоговое уведомление.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. (Абзац 1 п. 3 ст. 363 НК РФ).

В 2019 году срок оплаты транспортного налога на автомобиль для физических лиц исчисляется с того момента, когда вы получите уведомление. В уведомлении будет указана сумма налога, а также сумма переплаты, недоплаты или пени, если вы не погасили предыдущую задолженность вовремя.![]()

Обратите внимание! Если вы не получили налоговое уведомление, обратитесь в налоговую службу вашего города и получите его. В противном случае вы рискуете просрочить платеж. Согласно абзацу 3 п. 1 ст. 363 НК РФ сделать это необходимо до 1 декабря.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Обратите внимание! В 2019 году оплачивается налог за истекший налоговый период, то есть за предыдущий год.

Когда нужно платить транспортный налог, если купил машину в 2019 году, и как рассчитать налог за неполный год

{kind=link}

Если вы купили автомобиль в 2019 году, то оплачивать за него налог вы начнете в следующем 2020 году. При этом согласно первому абзацу п. 3 ст. 362 НК РФ сумма к оплате будет рассчитана с учетом количества полных месяцев, в течение которых вы владели авто. То есть, если владели машиной менее года, то налог будет меньше.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если вы зарегистрировали авто в ГИБДД 15 числа или позже, то налог будет зачтен как за полный месяц. Если до 15 числа — то этот месяц в расчет принят не будет.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте. (Абзац 2-3 п. 3 ст. 362 НК РФ).

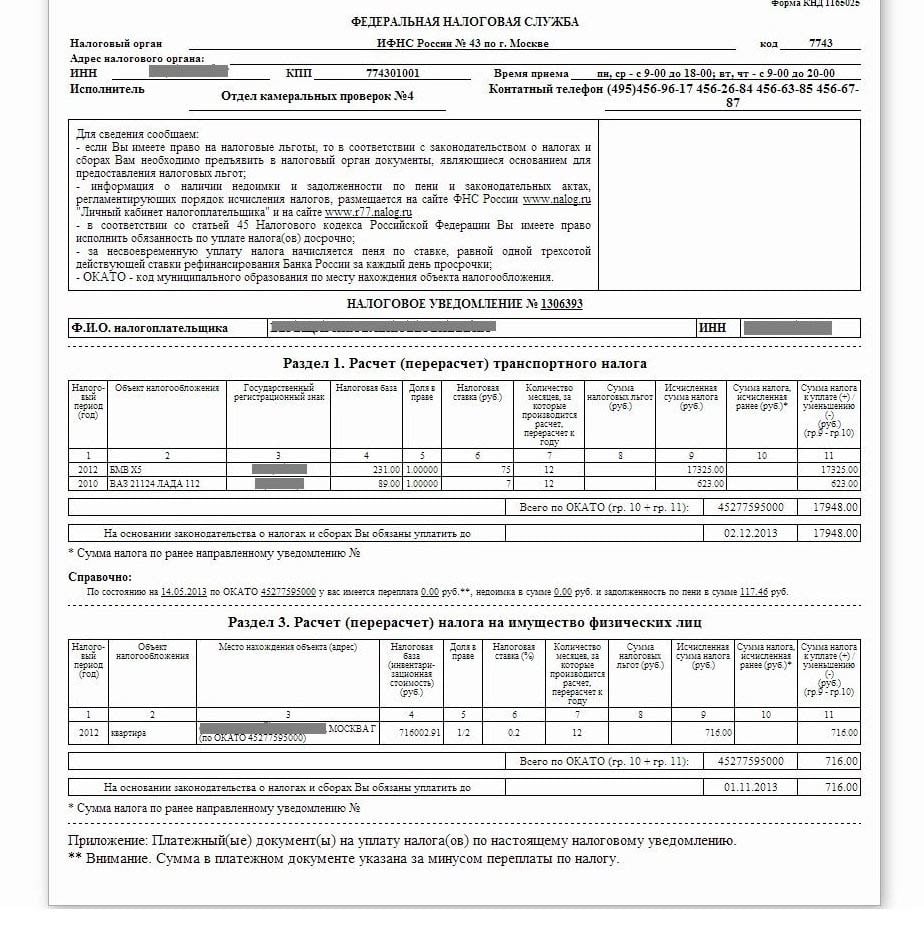

Давайте рассмотрим это на примере. Предположим, вы поставили BMW X5 на учет в ГИБДД 15 апреля 2018 года. Налоговая база для вашего авто составляет 231, а налоговая ставка — 75 руб.

За полный год налог для такого авто составил бы 17325 руб. (231 × 75 = 17325). Но так как вы владели автомобилем не полный год, а 9 месяцев (считаем апрель как полный месяц), то в 2018 году должны будете уплатить за него 12993,75 руб. (17325 × 9/12 = 12993,75).

Порядок оплаты транспортного налога для организаций

{kind=link}

В отличие от физ. лица, которому налог начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно. Юр. лицо приводит расчет в налоговой декларации.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно… (Абзац 1 п. 1 ст. 362 НК РФ).

Согласно п. 2 ст. 363 НК РФ организации в течение года совершают авансовые платежи. А по его завершении — оплачивают полную сумму налога. При этом сумма к оплате по завершении года равна первоначально исчисленной сумме налога минус все авансы за год:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода. (П. 2 ст. 362 НК РФ).

Обратите внимание! Согласно п. 6 ст. 362 НК РФ субъекты РФ вправе не устанавливать авансовые платежи по транспортному налогу. Авансы не нужно выплачивать, например, в Москве. В этом случае организации погашают налоговую задолженность раз в год.

До какого числа надо оплатить транспортный налог в 2019 году юридическому лицу?

{kind=link}

Согласно п. 1 ст. 363 НК РФ субъекты РФ устанавливают сроки уплаты транспортного налога самостоятельно. Поэтому даты, когда в 2019 году юридическим лицам нужно заплатить налог на автомобиль, могут отличаться в разных регионах страны.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса. (Абзац 2 п. 1 ст. 363 НК РФ).

Авансовые платежи, если они установлены региональным законодательством, вносят по завершению отчетных периодов (1, 2 и 3 кварталы). Чаще всего крайней датой проведения авансового платежа является последнее число месяца, следующего за кварталом (как, например, в Санкт-Петербурге). Однако крайние сроки платежей необходимо уточнять в региональном законодательстве, так как они могут разниться по регионам.

{kind=link}

П. 1 ст. 363 НК РФ также указывает на то, что субъекты не могут устанавливать точный срок налогоплательщикам-организациям, указывающий, когда именно им нужно оплатить транспортный налог. Он не может назначаться ранее крайней даты сдачи налоговой декларации. Это означает, что крайний срок уплаты транспортного налога в России не может быть ранее, чем 1 февраля.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом. (П. 3 ст. 363.1 НК РФ).

Чтобы узнать, до какого числа в 2019 году назначен срок оплаты транспортного налога, необходимо обратиться к закону того субъекта РФ, в котором зарегистрировано ТС.

Крайний срок оплаты транспортного налога в Москве, Санкт-Петербурге и областях юр. лицами

В таблице ниже вы найдете информацию, которая поможет узнать, до какого числа организациям в 2019 году нужно успеть заплатить налог в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области.

| Регион | Срок внесения авансовых платежей | Срок оплаты транспортного налога |

|---|---|---|

| г. Москва | не вносятся | не позже 5 февраля |

| г. Санкт-Петербург | не позднее последнего числа месяца, следующего за кварталом | не позже 10 февраля |

| Московская область | не позднее последнего числа месяца, следующего за кварталом | не позже 28 марта |

| Ленинградская область | не вносится | не позже 1 марта |

Обратите внимание! Срок уплаты транспортного налога для физ. лиц в 2019 году в СПб, Москве или любого другого города России не изменяется. Физ. лица независимо от места проживания должны оплатить налог до 1 декабря. Найти сроки, до какого числа можно оплатить транспортный налог и авансовые взносы для вашего региона, можно на официальном сайте Федеральной налоговой службы. Для этого перейдите в раздел “Электронные сервисы” и выберите услугу “Справочная информация о ставках и льготах по имущественным налогам”.

{kind=link}

Что такое транспортный налог и когда надо платить налог на машину в 2019 году — выводы

Транспортный налог уплачивают все собственники транспортных средств, зарегистрированных в Российской Федерации. Субъекты РФ вправе устанавливать порядки и сроки уплаты налога, поэтому в разных регионах правила оплаты налога могут отличаться и их необходимо уточнять в местных законах.

Правила и сроки уплаты налога физическими лицами:

- Сумму транспортного налога для физ. лиц рассчитывает налоговая служба. Физ. лица оплачивают ее по получении налогового уведомления.

- В налоговом уведомлении кроме суммы указаны недоплаты и переплаты по налогу, а также начисленные пени.

- Сроки уплаты налога с владельцев транспортных средств до изменения действующего законодательства — не позднее 1 декабря для всех регионов страны.

- Налог за машину, купленную в 2018 году, уплачивают по завершению налогового периода — в декабре 2019 года. Сумма налога за неполный год будет меньше, чем за полный.

- Оплачивать налог за угнанный автомобиль не нужно (в случае, если он официально числится угнанным).

Порядок и сроки уплаты транспортного налога на автомобиль с организаций:

- Организации вычисляют транспортный налог самостоятельно и отражают расчеты в налоговой декларации.

- Налоговая декларация предоставляется не позднее 1 февраля года, следующего за налоговым периодом.

- Если региональным законодательством установлены квартальные налоговые выплаты, налог выплачивается в течение года. Если нет — то налог уплачивается один раз по завершении года.

- Сроки, когда нужно платить налог на авто, устанавливаются местными законами о транспортном налоге. Посмотреть сроки внесения авансовых платежей и уплаты налога можно на сайте ФНС.

- В Москве крайний срок уплаты налога юр. лицами — 5 февраля, в Санкт-Петербурге — 10 февраля.

- Срок уплаты налога организациями не может быть установлен ранее, чем 1 февраля.

Как видите, в порядке уплаты транспортного налога физическими лицами и организациями нет ничего сложного. Главное — необходимо следить за сроками.

Задайте свой вопрос бесплатно

Получите ответ в течение 5 минут!

Спасибо, что задали вопрос!

Ваша заявка была принята и в ближайшее время с Вами свяжется наш юрист.

Порядок и сроки уплаты транспортного налога на общефедеральном уровне регламентируется Налоговым Кодексом РФ. При этом нормы НК РФ разрешают властям на местах уточнять и корректировать условия налогообложения по региональным и местным налогам путем принятия собственных правовых актов. Транспортный налог отнесен к числу региональных, поэтому правила его взимания и сроки уплаты могут меняться или дополняться законами субъектов РФ, но региональные инициативы не должны идти вразрез с положениями НК РФ.

Транспортный налог (юридические лица) 2019 – сроки уплаты

Юридические лица начисляют сумму налога по зарегистрированным на них транспортным средствам самостоятельно. О произведенных расчетах и уплаченных суммах обязательств в бюджет организации регулярно отчитываются перед ИФНС путем представления деклараций. Сроки уплаты транспортного налога юридическими лицами могут разниться в зависимости от региона, так как нормами п. 1 ст. 363 НК РФ право устанавливать крайние даты для погашения налоговых обязательств по налогу предоставлено властям субъектов РФ.

Налог на транспорт, принадлежащий юрлицам, как правило, перечисляется в бюджет по системе авансовых платежей. Это означает, что компании в течение года платят равными частями расчетную сумму налога, а по итогам года производят окончательный расчет. Годовая сумма к уплате определяется путем вычитания внесенных в течение года авансов из начисленных обязательств. Но, в зависимости от положений регионального законодательства, может применяться и безавансовая форма расчетов с бюджетом, когда фискальные обязательства гасятся сразу одним платежом по итогам налогового периода (п. 2 ст. 363 НК РФ).

Читайте также: Ставки транспортного налога по регионам 2019: таблица

Срок уплаты транспортного налога организациями устанавливается правовыми актами региональных властей, при отсутствии таких законодательных документов налогоплательщики должны руководствоваться нормами НК РФ.

В Налоговом кодексе говорится, что налог должен платиться с привязкой к месту нахождения налогооблагаемых транспортных средств. В соответствии со ст. 363, 363.1 НК РФ юридические лица платят транспортный налог в сроки, установленные региональным законодательством, при этом срок перечисления налога не может наступить раньше срока, установленного для представления декларации. Таким образом, по транспортному налогу отчетность и сроки уплаты в 2019 году оказываются взаимоувязаны. Для сдачи годовых деклараций НК РФ называет крайнюю дату – не позже 1 февраля в году, следующем за отчетным годом. То есть, регионы не вправе устанавливать более ранний срок для отчетности и, соответственно, для уплаты налога.

Читайте также: «Платон» и транспортный налог в 2019 году

Срок уплаты авансового платежа по транспортному налогу регламентируется только на уровне регионального законодательства. Величина налогового аванса составляет ¼ от годовых обязательств по налогу на ТС компании. Платятся авансы с ежеквартальной периодичностью, крайние даты перечисления средств в бюджет необходимо сверять с нормами регионального законодательства.

Приведем примеры того, какие сроки уплаты транспортного налога для организаций установлены в некоторых регионах:

-

В Москве срок уплаты установлен не позднее 5 февраля, при этом обязательство по ежеквартальному перечислению налоговых авансов у субъектов предпринимательства отсутствует – московские налогоплательщики перечисляют налог на транспорт только по итогам года. Так, если предприятие начислило за 2019 год налог в размере 5000 руб., то вся эта сумма должна быть перечислена в бюджет до 5 февраля 2020 года (закон г. Москвы от 09.07.2008 № 33 в ред. от 29.11.2017).

-

Другой механизм расчета налогоплательщиков с бюджетом предусмотрен законодательством Калининградской области (областной закон от 16.11.2002 № 193 в ред. от 24.12.2018) – авансы перечисляются в бюджет по результатам каждого квартала в срок не позже последнего дня в месяце, который идет за истекшим квартальным периодом (30 апреля, 31 июля, 31 октября), а по итогам года произвести окончательный расчет необходимо не позже 1 февраля. Например, предприятие за год начислило налог в размере 5000 руб., но по итогам первых трех кварталов в бюджет платились авансы по 1250 руб. В этом случае до 1 февраля 2020 года компания должна будет погасить только остаток обязательств – 1250 руб. (5000 – 1250 х 3).

-

В Ивановской области авансовые платежи надо платить до 5 числа второго месяца квартала, следующего за отчетным квартальным периодом. По итогам года расчет с бюджетом должен быть произведен в течение 10-ти дней с даты подачи отчетности по налогу на транспорт, но не позже 10 февраля (областной закон от 28.11.2002 № 88-ОЗ в ред. от 31.05.2017).

Как начисляется транспортный налог и платятся авансы и годовая сумма фискального обязательства в конкретном регионе, можно узнать на сайте ФНС в разделе ]]>справочной информации]]>.

Если крайняя дата перечисления средств в бюджет выпадает на выходной или на государственный праздник, срок уплаты транспортного налога для юрлиц переносится на ближайший из последующих рабочих дней.

Читайте также: Как учесть плату по системе «Платон» в декларации по транспортному налогу за 2018 год