Содержание

- Пять причин, почему банк откажет в кредите хорошему заемщику

- Почему банки отказывают в кредите?

- Как узнать, почему не дают кредит по заявке в 2019 г.

- Где и как можно выяснить, почему отказали в кредитовании

- Причины отклонения банками заявок на кредитование

- Цель кредитования

- Действительность документов

- Персональная информация

- Возрастной лимит

- Наличие гражданства

- Вопросы регистрации

- Поведение соискателя

- Несогласие с необходимостью кредитования членов семьи заемщика

- Наличие психиатрического диагноза

- Уровень образования заявителя

- Отсутствие военного билета

- Семейный статус

- Наличие иждивeнцев

- Интересное положение

- Банкротство заявителя или взыскание долгов с него через суд

- Задолженность по алиментам

- Проживание в регионе, опасном для жизни

- Номер мобильного телефона оформлен на другого человека

- Отсутствие номера стационарного телефона

- Отсутствие дорогостоящей собственности

- Качество поданной заявки

- Качество кредитной истории

- Проблемы, связанные с трудоустройством

- Официальность трудоустройства

- Отcyтcтвиe документального подтверждения cтaбильнoгo дoхoдa

- Чрезмерно высокий заработок

- Смена работы или увольнение с последнего места работы

- Недостаточный стаж работы

- Сезонность трудоустройства

- Испытательный срок

- Номинальность трудоустройства на руководящую должность

- Частая смена работодателей

- Подозрения в отношении работодателя

- Кредитование владельцев бизнеса

- Что делать, если отказали в кредите

- 5 причин, по которой ни один банк не даст вам кредит

- Почему банки могут отказать?

- Топ-5 причин для отказа

- Как перестать получать отказы?

- Как узнать, почему не одобряют кредит

- Банки не одобряют кредит, что делать

- Почему отказывают и не дают кредит с хорошей КИ?

- 9 причин, почему банки отказывают в выдаче кредита

- Как проверить свою кредитную историю

- Как повысить свои шансы на одобрение кредита

- Что делать, если не дают кредит

Пять причин, почему банк откажет в кредите хорошему заемщику

Высокооплачиваемая работа и чистая кредитная история еще не гарантируют получение кредита. Каждый банк оставляет за собой право отказать в деньгах без объяснения причин, и клиенту остается только гадать, что он сделал не так.

По данным Национального бюро кредитных историй (НБКИ), банки в среднем одобряют от 30% до 50% поступающих заявок на розничные займы. То есть фактически каждый второй человек, обратившийся в банк за кредитом, получает отказ. «На фоне снижения ставок и смягчения кредитной политики банков число обращений увеличивается — в банки пошли граждане, которые откладывали получение кредитов в неспокойные времена. Но несмотря на то, что объем выдаваемых кредитов растет, уровень одобрения заявок в целом не меняется», — отмечает директор по маркетингу НБКИ Алексей Волков. По данным ЦБ, с начала года прирост совокупного портфеля кредитов гражданам составил почти 5%, на 1 августа объем розничных займов достиг 11,2 трлн рублей.

Представители банков, опрошенные Forbes, называют две основные причины, по которым «заворачивают» заявки — плохая кредитная история и «закредитованность» потенциального заемщика. Сбербанк, например, отказывает в кредитах по этим двум причинам в большинстве случаев, Росбанк — в 70% случаев.

Оценка потенциального заемщика происходит по математической модели, которая выставляет скоринговый балл. Этот балл характеризует платежное поведение заявителя и рассчитывает вероятность невозврата кредита. «При таком статистическом подходе незначительные провинности в дисциплине обслуживания долгов (например, просрочки в прошлом) могут быть скомпенсированы дальнейшей положительной кредитной историей, наличием стабильной работы, регулярных зарплатных поступлений на счет или депозитом в банке», — поясняет руководитель управления аналитики департамента розничных кредитных рисков и противодействия мошенничеству Росбанка Левон Торозян.

Представитель Сбербанка говорит, что примерно с помощью такого же подхода оценивается и «закредитованность» человека. Банк смотрит на соотношение выплат по кредиту и доходов клиента. Например, если на кредит (или кредиты) будет уходить более 60% заработной платы, то взять заем в Райффайзенбанке не получится, говорит руководитель управления кредитных рисков розничного сегмента банка Станислав Тывес.

Кредит кредиту рознь. Например, ипотечного заемщика банк анализирует более детально, но в в то же время более гибко. «К просрочке банк подходит не так однозначно, как в случае с короткими кредитами, — рассказывает руководитель кредитного департамента банка «ДельтаКредит» Алексей Просвирин. — Если у заемщика есть просрочки, решение будет зависеть от того, насколько они серьезны, от срока давности и от того, как изменились доход и финансовое поведение клиента». По его словам, ключевую роль в анализе ипотечного заемщика играют стаж, уровень квалификации и образования, соответствие дохода занимающей должности, а также активы, характеризующие его способность к формированию накоплений. На этапе консультации потенциального заемщика в «ДельтаКредит» 59% всех отказов происходит из-за несоответствия минимальным требованиям банка, 40% — из-за очевидного недостатка дохода для ежемесячных платежей по ипотеке или невозможности подтвердить доход. На втором этапе (андеррайтинг) причиной большинства отказов (41% от общего числа) является предоставление клиентом недостоверной информации о себе.

Почему же банк идет в отказ, если человек исправно платил по кредитам, а его долговая нагрузка на момент подачи заявки минимальна? Поговорив с банками, Forbes насчитал пять причин.

Первая причина — у вас просроченные «небанковские» долги. Банки смотрят не только на то, как человек платил по кредитам до момента обращения — они оценивают его общую платежную дисциплину, проверяя, есть ли у потенциального заемщика коммунальные долги, неоплаченные штрафы ГИБДД, задолженность по алиментам и прочее. «Если человеком уже занялись судебные приставы, то вряд ли он является надежным заемщиком», — считает официальный представитель Сбербанка.

Причем банки с разной степенью строгости оценивают «небанковскую» задолженность. Например, вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич отмечает, что небольшие просрочки по коммунальным долгам и штрафам допустимы: многие люди ждут, пока накопится определенная сумма, и затем вносят общий платеж сразу за несколько месяцев. В банке «Хоум Кредит» более строгий подход: «Если человек допустил просрочку, оплачивая счет за услуги ЖКХ, то с большой долей вероятности можно ожидать, что он ее допустит и у нас», — считает директор департамента риск-процессов банка Светлана Напорова.

Вторая причина — вы предоставили недостоверную информацию о себе.»Личные данные проверяет служба безопасности банка и если она обнаружит, что человек неправильно указал, например, номер рабочего телефона, то может «завернуть» заявку», — рассказывает кредитный менеджер из банка топ-20. Несоответствие предоставленной информации с тем, что есть на самом деле, банк расценивает как фальсификацию данных. Если будущий заемщик не может подтвердить свои доходы официально, то банк обязательно проверит, какая средняя по рынку зарплата у специалиста его уровня. Например, если он указал в анкете, что работает обычным бухгалтером и получает зарплату 120 000 рублей, а в среднем бухгалтер зарабатывает 70 000 рублей в месяц, то это послужит поводом для дополнительной проверки банком и может стать причиной отказа: либо человек соврал, либо он получает эту зарплату незаслуженно, что может продлиться недолго.

Третья причина — вы невыгодны банку. Если человек с высокой зарплатой запросил кредит на маленькую сумму, то он рискует получить отказ. Банку такой заемщик покажется, во-первых, подозрительным — зачем ему кредит на 10 000 рублей при зарплате в 100 000 рублей? А во-вторых, совсем невыгодным: он досрочно расплатится по кредиту за два месяца вместо года. От такого клиента прибыль небольшая, а операционные расходы, связанные с оформлением и обслуживанием кредита, никто не отменял. Банк заинтересован, чтобы вы как можно дольше платили по кредиту и не гасили его досрочно.

Четвертая причина — не понравился ваш внешний вид. Представитель Сбербанка говорит, что банк откажет в предоставлении кредита, если гражданин при подаче заявки находится в неадекватном или нетрезвом состоянии. «Мы не оцениваем клиента «по одежке», но в то же время существует ряд критериев, которые дают возможность определить человека с низким уровнем социальной ответственности», — говорит Шабашкевич, добавляя, что банк проводит узкоспециализированные проверки, чтобы это определить. Банку точно не понравится, если у будущего заемщика неопрятный вид, на теле есть криминальные татуировки и он не может понятно ответить на простые вопросы.

Пятая причина — вы не подошли под требования банка. Обычно банки указывают на сайте, кому они могут выдать кредит. Есть возрастные ограничения: чаще всего заемщик должен быть не младше 21 года и не старше 60 лет, хотя некоторые банки заинтересованы и в кредитовании пенсионеров. Крупные банки, как правило, просят подтвердить свой доход официально, то есть предоставить справку 2-НДФЛ. И практически у всех банков есть требования к стажу работы — общему, то есть за все время трудовой деятельности, и стажу на последнем рабочем месте (чаще всего он должен быть не менее полугода). Многие банки также запрашивают регистрацию в регионе присутствия. Заемщик, который не ознакомился со всеми требованиями и подал заявку, может получить отказ, если он не соответствует хотя бы одному из них.

Чем неприятны частые отказы в кредитах?

Банки направляют в бюро кредитных историй информацию не только о выданных займах, но и о заявках на кредиты. Отказ отражается в кредитной истории человека. «Наличие одного или небольшого количества отказов в кредитной истории за короткий промежуток времени совсем необязательно будет решающим фактором при принятии решения для большинства банков, но если кредитор увидит, что потенциальный заемщик одновременно обращался за однотипными займами в несколько банков, то будет трактовать это как острую потребность в деньгах и оценит финансовое состояние человека как не самое лучшее», — рассказывает Алексей Волков из НБКИ.

Что делать будущему заемщику, чтобы повысить свои шансы на одобрение кредита?

- Обязательно проверьте, соответствуете ли вы требованиям банка по возрасту, рабочему стажу и возможности подтвердить свой доход.

- Узнайте, нет ли у вас непогашенных штрафов, коммунальных платежей, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

- Не запрашивайте слишком большую сумму кредита. Сумма платежей по всем вашим кредитам не должна превышать 50-60% от ежемесячного заработка. Банк учитывает этот критерий и если вы запросили кредит, обслуживание которого не соответствует вашим финансовым возможностям, то он может отказать.

- Не указывайте ложных сведений в кредитной заявке. Обман воспринимается банком как попытка мошенничества, даже если не было такого умысла. Поэтому ему будет проще отказать в кредите, чем подвергать себя рискам.

- Не забывайте про внешний вид. Неопрятность, грязная одежда, состояние алкогольного опьянения точно вызовут подозрения у банковского работника и могут привести к отклонению кредитной заявки.

Татьяна АЛЕШКИНА

Почему банки отказывают в кредите?

Несмотря на то, что большинство причин отказа в кредите очевидны, мы хотели бы еще раз подробно рассказать о них. Хотя бы потому, что клиент не всегда осознает, что та или иная причина фигурирует в его случае, а у банков всегда есть собственное видение ситуации. И так, почему не дают кредит?

Платежеспособность

Самое главное для банка – удостовериться в том, что вы сможете вернуть деньги. Все остальное для него вторично. Идеальная кредитная история и должность в известной корпорации вас не спасут, если зарплата маленькая.

Пусть вы получаете 40 тысяч рублей в месяц и желаете взять кредит в размере 200 тысяч на 2 года под 20% годовых. Ежемесячный платеж в 10 тысяч рублей – это всего четверть зарплаты. Но банк учитывает все необходимые расходы. Он отнимет из оставшихся 30 тысяч:

- коммунальные платежи;

- текущие кредиты (если есть);

- плату за аренду квартиры (именно поэтому банк спрашивает, живете вы одни или с кем-то, снимаете ли квартиру или имеете жилье в собственности);

- по прожиточному минимуму на каждого иждивенца (или алименты);

- возможные непредвиденные расходы и т.д.

Чем больше денег у вас остается после этих вычетов, тем выше ваши шансы. Разумеется, все зависит от того, какую сумму и на какой срок вы желаете получить. Чем крупнее сумма, тем тщательнее будут оценивать платежеспособность. И, конечно, разные банки по-разному считают. Один откажет в кредите, а другой даст больше, чем просили. Подавайте заявку сразу в несколько организаций.

Если берете ипотеку, то анализируются не только текущие доходы, но и предполагаемый уровень благосостояния в будущем. Даже если вы принесли 2-НДФЛ с высокой зарплатой, банк все равно возьмет среднерыночный уровень зарплат по вашей специальности, чтобы иметь представление о том, как изменятся ваши доходы при смене места работы.

Рекомендуется делать значительные первоначальные взносы при оформлении ипотеки и автокредита. Считается, что если у вас есть накопления, то вы умеете распоряжаться доходами. Кроме того, раз вы готовы вложить немалую сумму, значит, ваши намерения серьезны, и с вами можно иметь дело.

По той же причине приветствуются залоги, поручители и созаемщики. Во-первых, это гарантия того, что банк не потерпит убытки в результате сотрудничества с вами. Во-вторых, вы рискуете имуществом и отношениями с поручителями (созаемщиками), а значит, уверены в том, что кредит погасите без проблем.

Не беда, если у вас низкая официальная заработная плата. Банк спокойно относится к «серым» зарплатам, хотя ставка таким клиентам предлагается более высокая. Предъявите две справки – 2-НДФЛ и по форме банка.

Если ваш начальник отказывается подписать справку по форме банка, то доказывайте платежеспособность другими способами. Принесите документы, которые косвенно подтверждают достаточный доход – квитанции и договоры на покупку дорогостоящей бытовой техники, свидетельство о праве собственности на недвижимость, ПТС, справки о получении пособия, загранпаспорт с отметками о выезде за рубеж и т.д.

Кредитная история

Трудно сказать, является ли этот параметр вторым по значимости или же стоит на одном уровне с платежеспособностью. Но то, что сегодня абсолютно все банки проверяют кредитную историю потенциального заемщика, – это факт.

В вашем кредитном досье содержится информация не только о просроченных или невыплаченных задолженностях, но и текущих кредитах. То есть отказать в банке вам могут не только потому, что в прошлом у вас были проблемы с выплатами, но и в связи с тем, что вы уже выплачиваете один кредит.

В прошлом году Центробанк ужесточил условия выдачи кредитов, что связано с высокой закредитованностью населения и возросшим процентом невозвратов. Теперь наличие хотя бы одного невыплаченного кредита является достаточным основанием для отказа (даже если вы погашаете долг своевременно и в полном объеме).

Самое неприятное – вы можете не знать, что у вас плохая кредитная история. Опечатка в одну букву при введении данных в базу, и вы становитесь обладателем чужой кредитной истории. Или же кредит ваш, но вы его полностью погасили, а банк не известил об этом БКИ (Бюро кредитных историй).

Как узнать о том, что подобное произошло? Раз в год можно бесплатно запросить свое кредитное досье, и мы рекомендуем воспользоваться этой возможностью. Если обнаружите лишние строки в своем досье, то направьте заявление в соответствующее БКИ. Организация направит запрос в банк. Банк должен проверить информацию и при обнаружении ошибки сообщить о ней в БКИ, после чего в вашу историю будут внесены поправки. Если банк и БКИ бездействуют, смело обращайтесь в суд.

У разных банков разное понятие об исправленной кредитной истории. В общем случае считается, что если в течение двух лет вы исправно выплачиваете новые кредиты, то просрочки по старым не имеют значения. Но один банк с этим согласится, а другой откажет, несмотря на ваши старания. Как правило, отказывают крупные банки. У них нет недостатка в клиентах. Если у вас не все чисто с кредитной репутацией, попробуйте сотрудничать с недавно открывшимися или малоизвестными банками.

Забавно, но кредитная история, которая идеальна с точки зрения заемщика, не всегда является таковой с точки зрения банка. Например, вы регулярно берете кредиты и успешно погашаете их намного раньше срока. Это, конечно, подтверждает вашу ответственность и платежеспособность, но не делает вас желанным заемщиком. При досрочном погашении банк теряет проценты, и для него такой расклад невыгоден.

Предоставление ложных сведений

Даже непреднамеренный обман банка чреват последствиями. Пример из жизни. Одна девушка, назовем ее Катя, решила купить в кредит шубу. Работала она в солидной фирме, получала хорошую белую зарплату, имела высшее образование и 2 года непрерывного стажа работы на последнем месте. Да и шуба была не сказать, чтобы очень дорогая.

Проблема заключалась только в том, что Катя была прописана у родственников, а проживала в съемной квартире. Решив не смущать банк, Катя сказала, что место постоянной регистрации и фактического проживания совпадает. Указала номер домашнего телефона по месту прописки.

Девушка очень удивилась, когда ей не дали кредит, ведь оснований для отказа у банка, на первый взгляд нет.

Дело было так. Сотрудники банка позвонили по указанному телефону в квартиру, в которой Катя была зарегистрирована, и спросили, действительно ли девушка там проживает. Трубку подняла ее немолодая тетушка. Не разобравшись в ситуации, сердобольная женщина испугалась, что племянница попала в нехорошую историю, и соврала, что, мол, такая-то здесь не проживает, и об ее местонахождении ничего не известно. Что называется, благими намерениями…

Катя была идеальным заемщиком, но из-за такого вот недоразумения сотрудники банка сочли, что она предоставила ложные сведения о себе. И хорошо, если девушке просто отказали. Если ее занесли в черный список (неофициальный обмен информацией между банками), то трудно ей будет в дальнейшем получать кредиты.

Мораль:

- Если указываете контакты знакомых, друзей, коллег, родственников, то обязательно предупреждайте их об этом. И дайте им четкие инструкции по поводу того, что следует говорить, если позвонят из банка.

- Перед подписанием заявки на кредит тщательно проверяйте правильность указанных в анкете данных.

- Не врите. Банковские сотрудники – тоже люди. Они знают, что львиная доля населения страны живет не по месту регистрации и получает зарплату в конверте. Банк – это не налоговая инспекция и вообще никакая не инспекция. Он не «выдаст» вас, иначе потеряет клиентов. Ничего страшного не случится, если вы скажете правду.

Другое дело, что о некоторых вещах желательно умолчать. Например, если вы планируете сменить место постоянного жительства, выйти в декрет, использовать приобретенное за счет кредита имущество в коммерческих целях, больны неизлечимым (или психическим) заболеванием, или же увлекаетесь экстремальными видами спорта, то это с вероятностью 99,9% гарантирует отказ. Просто не сообщайте об этом, и тогда получится, что вы не врали, а просто не сказали (а никто и не спрашивал).

Проблемы с законом

Увы, судимость, даже погашенная, в большинстве случаев означает автоматический отказ. Банки утверждают, что если судимость погашена и не связана с экономическими преступлениями, то она не является поводом для отказа. На практике таким заёмщикам, обычно, кредит не дают. Хотя, это не приговор, и исключения бывают.

Еще одной популярной причиной отказа банков в кредите является выявленный у потенциального заемщика долг за «коммуналку» или по налогам. Задолженность по коммунальным или налоговым платежам дает стопроцентный отказ, если банку придет в голову это проверять. Равно как и возбуждение в отношении вас административного или уголовного дела. У банка много неофициальных каналов информации, по которым он получает такие данные, которые ему знать не полагается. Но вы ничего не докажете, а истинную причину отказа банк по закону не обязан озвучивать.

Неправильная цель

Целевые кредиты на то и целевые, чтобы ограничивать список целей, на которые будут потрачены кредитные средства. Для банка это принципиально, так что хорошо подумайте над правильным изложением своих планов на будущее.

В частности, банки не хотят, чтобы клиенты тратили кредиты для частных лиц в коммерческих целях. Ведь они разрабатывают специальные продукты для организаций и предпринимателей, а также кредиты на развитие бизнеса.

Поэтому если вы пока не юридическое лицо, но собираетесь открыть свой маленький бизнес, и вам нужен небольшой старт (например, деньги на покупку газели для грузоперевозок), то банк откажет, так как это высокий риск для него. Выхода здесь два:

- написать идеальный бизнес-план, не оставляющий сомнений в прибыльности вашего дела, зарегистрировать бизнес и только потом идти за кредитом;

- сразу идти за кредитом, но правильно провести переговоры – честно ответьте, что вы хотите купить, но не говорите, зачем вам это.

В общем случае желательно, чтобы полученный кредит вы тратили на что-то полезное. Например, вы хотите купить подарок родственникам – большой плазменный телевизор. Не пишите в графе «цель кредита» слово «подарок». Напишите, что вкладываетесь в покупку дорогостоящей домашней техники.

Экономическая обстановка в стране

Во времена кризисов и стагнаций отказ в выдаче кредита – обычное дело. Причина в нестабильности финансового положения как потенциального заемщика, так и самого банка (у него просто нет «лишних» денег, чтобы дать их вам).

Помимо этого, как мы уже упомянули выше, в 2013 году Центробанк распорядился, чтобы банки ужесточили требования к заемщикам. Люди берут все новые и новые кредиты, однако расплатиться по ним не в состоянии. Больше всего закредитованы те граждане, у которых самые низкие доходы (оно и понятно).

Как сказал известный американский актер и радиоведущий Боб Хоуп, «банк — это место, где вам дадут денег взаймы, если вы докажете, что они вам не нужны». Сейчас это высказывание как никогда актуально.

Несоответствие формальным требованиям

Условия выдачи той или иной ссуды предполагают определенные требования к заемщику. Несоответствие обеспечивает автоматический отказ. При этом такие параметры являются своего рода «постоянными величинами», и «схитрить» здесь крайне сложно. Речь идет о гражданстве, регистрации, возрасте, стаже работы, наличии стационарного телефона и т.д.

Некоторые сведения можно скорректировать. Например, сказать, что у вас есть подработка – это увеличит размер доходов. Или даже сотрудник банка, вводя ваши данные в программу, накинет месяц стажа, если для получения кредита не требуется справка с места работы.

Но вы ничего не сделаете с возрастом, гражданством и регистрацией. Возраст менее критичен, хотя банки предпочитают заемщиков 25-40 лет.

Требования к регистрации по месту жительства (пребывания) разнятся – в одном банке нужна регистрация в регионе присутствия кредитного учреждения, в другом достаточно иметь постоянную регистрацию в любом регионе РФ. Наличие гражданства в подавляющем большинстве случаев является обязательным требованием.

Теоретически такие требования можно обойти, если сумеете при личной встрече убедить сотрудников банка, что вам можно доверять. Но только если вы действительно являетесь надежным, платежеспособным клиентов и можете это доказать.

Несоответствие неформальным требованиям

Речь идет о тех требованиях, которые есть, но не заявлены. Наверное, уже все знают, что такое скоринг. Это такая вредная компьютерная программа, которая анализирует ваши данные и присваивает каждому параметру (возраст, размер заработной платы, наличие кредитов и т.п.) некоторое значение.

Сумма баллов определяет решение банка – дадут вам кредит или нет.

Загвоздка в том, что в скоринг забито множество условий, о которых банк никогда никому не скажет. Хотя бы потому, что некоторые из них откровенно дискриминационные. К примеру, как вам такие установки:

- женщины – более дисциплинированные заемщики, чем мужчины;

- беременная женщина – наименее надежная категория с точки зрения платежеспособности;

- заемщик, снимающий квартиру, более ответственен и предприимчив, чем тот, кто живет в собственном жилье и др.

Если с платежеспособностью, рабочим стажем и кредитной историей все в порядке, но кредит не дают, проще сразу пойти в другой банк, чем ломать голову над причинами.

Сразу оговоримся, что условия эти в разных банках отличаются. То, что приветствует одна организация, другая отвергает. Равно как тот факт, что вам одобрили кредит на телефон, не означает, что вы легко получите в данном банке ипотеку.

Наконец, такой пример. Вы успешно прошли скоринг, но для данного кредита предусмотрена дополнительная проверка службой безопасности. И так вышло, что у сотрудника было плохое настроение, когда он звонил вам домой. Ему показалось, что ваши родственники недостаточно вежливо разговаривали с ним. Отказ.

Неправильная профессия

Это тоже одно из негласных правил. Например, сложно получить кредит людям:

- работающим в сфере, для которой характерны низкие доходы (к примеру, социальной);

- занимающимся опасным видом деятельности (пожарные, телохранители);

- тем, чей заработок зависит от сезона или количества сделок;

- водителям (заемщик-водитель может легко потерять работу, если его лишат водительских прав) и др.

Неблагонадежный работодатель

Вернее, работодатель, который неблагонадежен по мнению данного банка. Обычно работодателя проверяют, только если клиент желает получить крупный кредит. Сотрудники банка анализируют, насколько прочно компания держится на рынке. По возможности, «пробивают» ее финансовое состояние.

В немилость попадают и индивидуальные предприниматели. Считается, что у ИП риск обанкротиться выше, чем у какого-нибудь ООО или АО.

Если вы сами являетесь ИП, то доверия к вам еще меньше. Мало того, что вы менее устойчивы в финансовом отношении, так еще и справки о доходах сами себе пишете. Хотя банки уверяют, что этот стереотип в прошлом, и сегодня предпринимателям спокойно выдают кредиты. Не то чтобы они врут, но и правдой это пока не назовешь. Стереотип силен.

Как видим, причины отказа могут быть различными – от логически обоснованных до откровенно странных. Если вам отказали, попробуйте проанализировать себя как заемщика с точки зрения приведенных в статье причин. Не нашли изъянов? Тогда просто обратитесь в другой банк. Удачи!

Обязательно ознакомтесь со следующим материалом:

- Узнайте, как повысить свои шансы на получание кредита

- Пять лучших предложений по займам МФО

Как узнать, почему не дают кредит по заявке в 2019 г.

Как узнать, почему не дают кредит, если отказывают во всех банках: это очень сложная задача, поскольку в процессе работы с заявкой анализируется множество самых разных факторов.

Где и как можно выяснить, почему отказали в кредитовании

Можно ли узнать точную причину отказа в кредитовании

Точную причину отказа вычислить практически невозможно. Путем анализа отдельных факторов можно строить предположения. Но бывают отказы и при, казалось бы, идеальной картине.

Порядок действий по установлению причин отказа банка

1 — Проконтролировать соответствие требованиям кредитора

Одной из причин, почему могут отказать в кредите, является простое несоответствие требованиям банка. Такая ошибка характерна для онлайн-заявок.

2 — Проверить кредитную историю

Данные о кредитной истории хранятся в различных бюро кредитных историй (БКИ). О том, в какой конкретно организации находятся сведения о человеке, можно узнать на сайте некоторых БКИ, составив соответствующий запрос.

Получить отчет о качестве собственной кредитной истории можно, обратившись:

- на сайт Госуслуг (раздел «Услуги» – подраздел «Налоги и финансы» — категория «Сведения о бюро кредитных историй»);

- в личный кабинет интернет-банка, например, Сбербанка или «Тинькофф банка»;

- в БКИ.

Если данные размещены в нескольких БКИ, то следует направлять несколько запросов.

2 раза в год отчет о состоянии кредитной истории БКИ предоставляют бесплатно, но только в одном случае выдается бумажный бланк, а во втором приходит письмо на e-mail.

2 раза в год отчет о состоянии кредитной истории БКИ предоставляют бесплатно, но только в одном случае выдается бумажный бланк, а во втором приходит письмо на e-mail.

3 — Определить кредитную нагрузку

Центробанк рекомендовал кредиторам не повышать кредитную нагрузку населения. В результате банки отказывают тем, у кого после расчета по всем действующим обязательствам вместе с заявленным на жизнь остается менее 50-60% дохода.

Чтобы нивелировать влияние этого фактора, можно привлечь созаемщика, что увеличит совокупный доход, используемый для расчетов, поручителя или предоставить залог.

4 — Проверить неоплаченные штрафы и иные задолженности

Наличие задолженностей по штрафам или по судебным решениям воспринимаются как свидетельство тяжелого материального положения заявителя, что повышает риск невозврата займа.

Уточнить наличие подобных долгов можно на сайтах:

- Госуслуг в личном кабинете;

- ГИБДД;

- ФССП;

- ГАС РФ «Правосудие».

5 — Убедиться в надежности работодателя

Еще одним фактором, почему не одобряют кредит, является надежность работодателя. Организацию можно проверить через:

- ГАС «Правосудие»;

- ФССП;

- ФНС на предмет регистрации юрлица или субъекта малого и среднего бизнеса, по поводу состояния обработки электронных документов по системе информирования банков;

- базу данных должников России;

- реестр недобросовестных поставщиков;

- МВД по поводу лиц, находящихся в розыске. В этой базе можно проверить руководящий состав компании, а также самого себя.

Косвенным признаком порядочности работодателя является совершение им отчислений в Пенсионный фонд. Суммы выплат находятся на сайте фонда в личном кабинете.

Причины отклонения банками заявок на кредитование

Как узнать причину отказа в кредите в Европе: данную информацию банки сами предоставляют клиентам. У нас все иначе. Причины отказа в кредите Сбербанк и его конкуренты не сообщают.

Российские банки полагают, что если разъяснить соискателю, почему его запрос был отклонен, он сможет исправить положение, в том числе, путем умолчания о некоторых значимых факторах. После чего потенциально проблемный клиент сможет получить займ, но он будет высокорисковым.

Цель кредитования

Неоправданно высокая рисковость цели займа – одна из причин, почему банки отказывают в кредите. К таковым относятся ссуды на пластические операции, на помощь другу, на дорогостоящее путешествие и тому подобное.

Действительность документов

Вся предоставляемая документация проверяется на действительность. Выявление несоответствия — веская причина для отказа в кредите.

Например, справки о заработке актуальны в течение 30 суток, а паспорт меняется в 20 и 45 лет.

Удостовериться в действительности удостоверения личности можно на сайте ФМС.

Персональная информация

Как узнать, почему не дают кредит — проанализировать персональные данные.

Возрастной лимит

Возрастной ценз – один из первых фильтров, пройти которые не смогут слишком молодые люди, и также те, кто уже давно отдыхает на пенсии.

Низкорисковыми считаются клиенты в возрасте 21-65 лет.

Наличие гражданства

Почти все банки предпочитают сотрудничать исключительно с гражданами России. И всего несколько кредиторов готовы предоставить займ иностранцам, но им дадут только ипотеку.

Вопросы регистрации

Если банк принимает временную регистрацию, то договор потребительского кредитования будет заключен только на срок ее действия, что приводит к снижению суммы займа и к увеличению ежемесячного платежа.

Региональные кредиторы зачастую в качестве обязательного условия выдвигают требование о наличии постоянной регистрации или о трудоустройстве в регионе своего присутствия.

Поведение соискателя

Банкиры также оценивают и поведение клиента во время подачи заявки. Контролируют то, как выглядит заявитель, что говорит. Важно его психологическое состояние, то, с кем пришел.

Несогласие с необходимостью кредитования членов семьи заемщика

При оформлении потребительского кредита согласие членов семьи не требуется. При получении ипотеки большинство банков требуют участия в сделке супругов. Их привлекают в качестве созаемщиков вне зависимости от наличия у них дохода.

Если супруг не согласен на оформление ипотеки, банк откажется сотрудничать.

Возможно исключение – когда имеется брачный контракт с соответствующими положениями о раздельном владении имуществом, заверенный нотариально.

Наличие психиатрического диагноза

Наличие психиатрического диагноза у одной из сторон делает сделку ничтожной. Соответственно, и кредитные договора, оформленные недееспособными людьми, не будут иметь юридической силы.

Уровень образования заявителя

Отсутствие высшего образования не является причиной того, почему не дают кредит. Банки готовы сотрудничать и с теми, у кого нет даже средне-специального образования.

Отсутствие военного билета

Отсутствие военного билета свидетельствует о том, что клиента могут в любой момент забрать в ряды МО РФ.

Выход – подобрать программу кредитования, условия которой не предполагают предоставление военного билета.

Семейный статус

Заемщики, состоящие в браке, считаются более стабильными, более надежными.

Наличие иждивeнцев

Утверждение о том, что семейные заемщики более надежны, верно только при условии, что при наличии детей, второй супруг также работает. В ином случае вероятность возврата займа, с учетом имеющейся финансовой нагрузки на семью, считается низкой.

Интересное положение

Беременность и нахождение в декретном отпуске – частые причины отказа в ипотеке и потребительском кредитовании. В этот период доходы семьи резко падают, а расходы, напротив, возрастают.

Банкротство заявителя или взыскание долгов с него через суд

Большинство кредиторов предпочитают не работать с клиентами-банкротами, ведь они ограничены в правах по управлению своими финансами. Например, такие граждане не могут самостоятельно открывать счета в банках, распоряжаться имуществом.

Задолженность по алиментам

Долги по алиментам вычисляются по базе данных ФССП, доступной на сайте ведомства. Банк воспринимает такую ситуацию как рисковую и предпочитает отказать.

Проживание в регионе, опасном для жизни

Отдельные банки отказываются кредитовать тех, кто проживает в регионах, потенциально опасных для жизни. Другие кредиторы соглашаются на кредитование при условии оформления страховки.

Номер мобильного телефона оформлен на другого человека

Если номер мобильного телефона записан на имя другого человека, не стоит волноваться. При прочих положительных моментах данный фактор роли не сыграет.

Отсутствие номера стационарного телефона

Стационарный номер телефона необходим для проверки реальности указанного абонента с целью предупреждения фактов мошенничества. Такие телефонные линии установить сложнее, их номера более постоянны.

В анкете можно указать более-менее доступный стационарный номер, принадлежащий работодателю, например, номер соседнего подразделения, диспетчерской, отдела кадров или бухгалтерии.

Отсутствие дорогостоящей собственности

Если у клиента нет в собственности ни жилья, ни машины, это воспринимается как негативный фактор, но для отказа этого мало.

Качество поданной заявки

Еще одной веской причиной, почему банки не дают кредиты, является качество заполнения заявления-анкеты.

Содержание заявления-анкеты

Анкета заполняется максимально подробно, но стоит подавать сведения так, чтобы они представляли вас в более выгодном свете. О существующих проблемах, например, о старших родственниках, находящихся на попечении, банк лучше не уведомлять.

Ошибочная информация в заявке

При онлайн-обращении нередки случаи отказов по причине ошибок, допущенных при заполнении форм. Перепроверяйте все написанное, сверяйте с документами, ведь такие заявки машина обрабатывает автоматически, не делая скидки на человеческий фактор.

Недостоверные сведения в анкете

Указывать заведомо недостоверные сведения в анкете чревато: вся предоставленная информация тщательно проверяется.

Качество кредитной истории

Основополагающим фактором при принятии решения о целесообразности кредитования является скоринговый балл. Его размер вычисляется кредитующими организациями по собственным методикам.

Ориентировочные данные об уровне кредитного рейтинга можно получить в БКИ, в котором хранится ваша кредитная история. В отчете также будут указаны факторы, которые отрицательно сказались на конечном результате.

Допущенные просрочки по кредитам

Банки самостоятельно определяют предельно допустимые значения по числу и продолжительности просрочек, по периоду, за который исследуются эти показатели.

БКИ хранит данные о качестве кредитной истории в течение 10 лет с даты последней операции по договору.

Факты досрочного погашения кредитов

Досрочное погашение не позволяет банкам получить прибыль в полном объеме, но это не является абсолютным показанием для отказа в кредитовании.

Подано слишком много заявок

Если в отчете БКИ зафиксировано слишком много обращений за короткий период времени к различным кредиторам – это веский повод заподозрить наличие финансовых проблем, даже если обращения были одобрены.

В отчете БКИ сведения о кредитных заявках поступают на 10-14 день после их отправки.

Отказы других кредиторов

Многочисленные отказы кредиторов наводят на мысль о том, что у клиента точно есть какие-то проблемы. Рисковать, одобряя заявку, или проверять, что не понравилось коллегам, банковские работники не станут.

Множество микрозаймов

Большое число микрозаймов считается явным признаком нестабильного финансового положения.

Плохая кредитная история близкого родственника

Плохая кредитная история у члена семьи воспринимается как косвенное доказательство проблем с деньгами.

Отсутствие кредитной истории

Отсутствие кредитной истории негативно воспринимается кредиторами. Ведь при отсутствии сведений о том, насколько ответственно клиент относился к кредитным обязательствам, принятым ранее, сложно спрогнозировать его отношение к новому кредитному договору.

Проблемы, связанные с трудоустройством

Официальность трудоустройства

Официальное трудоустройство для банка означает наличие источника дохода для обслуживания кредитного договора. Отсутствие такой работы закрывает двери тех кредиторов, что предлагают минимальные ставки. Прочие банки, скорее всего, согласятся на заключение кредитора договора, но по более высокой цене.

Отcyтcтвиe документального подтверждения cтaбильнoгo дoхoдa

Справка 2-НДФЛ показывает, что есть деньги для расчета по займу. Если никак не подтвердить наличие дохода, то кредитование возможно, но под высокий процент.

Чрезмерно высокий заработок

Заработок на уровне выше среднего наводит на подозрения о достоверности предоставленных сведений.

Смена работы или увольнение с последнего места работы

Если клиент недавно уволился или просто сменил работу, он теряет заработок, необходимый для расчета по кредиту.

Недостаточный стаж работы

Если стаж работы менее требуемого, следует просто подождать несколько месяцев, когда будет достигнут необходимый минимум.

Сезонность трудоустройства

Сезонность работы означает, что и заработок будет непостоянным. Однако, например, «Россельхозбанк» готов сотрудничать с лицами, имеющими ЛПХ.

Испытательный срок

Пребывание на испытательном сроке говорит о том, что в любой момент можно лишиться работы. По закону этот период может длиться до 5 месяцев. Фактически обычно достаточно 2 месяцев.

Минимальные требования к стажу со стороны банков начинаются с 3 месяцев.

Номинальность трудоустройства на руководящую должность

Номинальных директоров вычисляют по базе ФНС. Таких лиц считают потенциально рискованными клиентами, ведь на них числится множество юридических лиц, но фактически этими фирмами управляют другие люди.

Частая смена работодателей

Частая перемена мест работы – признак нестабильности как человека, так и его дохода.

Подозрения в отношении работодателя

Трудоустройство у индивидуального предпринимателя

Работа у ИП считается рисковой. Также возникают вопросы по реальности величины заработка, особенно, если предоставляется справка по форме кредитора.

Финансовые проблемы работодателя

Наличие у работодателя финансовых проблем чревато невыплатой заработной платы, а это ставит под угрозу своевременность расчета его работников по их обязательствам, включая выплату долгов банкам.

Кредитование владельцев бизнеса

Причина того, почему отказывают в кредите владельцам бизнеса, кроется в том, что банки не желают отказываться от повышенной прибыли, ведь кредитование корпоративных клиентов осуществляется по более высоким ставкам.

Что делать, если отказали в кредите

Куда жаловаться, когда отказывают в кредите

Жалобы на работу банков принимают в:

- их головных офисах (региональных, центральных);

- судах;

- Роспотребнадзоре;

- ФАС;

- Прокуратуре;

- Центробанке.

Обращение целесообразно только тогда, когда нарушены права заемщика.

Как сделать, чтобы кредит одобрили

Поскольку как-то узнать, почему отказали в кредите, невозможно, следует подумать над тем, как сделать так, чтобы заявку на кредитование одобрили.

Для повышения шансов на одобрение кредитной заявки следует:

- обратиться к банку, предлагающему ставку выше средней. Такие организации более лояльны к соискателям;

- проанализировать все показатели, указанные выше, и по возможности улучшить их;

- избегать ошибок при заполнении анкеты;

- повысить качество кредитной истории;

- воздержаться от предоставления лишней информации;

- если в справке 2-НДФЛ отражена только часть зарплаты, предоставьте также и справку по форме банка;

- при наличии дополнительных источников дохода – укажите их;

- предоставьте дополнительные гарантии своевременности возврата долга – оплатите страховку, предоставьте поручителя или залог, привлекайте созаемщиков.

Где взять денег, когда не дают кредит

Если все банки отклоняют ваши заявки, можно пойти другим путем, обратившись к:

- МФО;

- кредитным картам;

- специальным онлайн-биржам, на которых частные лица предлагают взять в долг за определенную плату;

- к близким, к друзьям или к знакомым.

5 причин, по которой ни один банк не даст вам кредит

Умоляйте или нет — кредит вы не получите, если банк выявит один из этих признаков. Разумеется, уровень лояльности к клиенту и подходы к рассмотрению поступающих заявок на кредиты у каждого банка индивидуальны, однако существуют типичные причины, по которым финансовые учреждения могут отказать в выдаче займа. Изучив информацию о них, легко узнать, как избежать ошибок при подаче документов.

Почему банки могут отказать?

Распространенные причины отклонения заявки на получение кредитных денежных средств:

- неопрятный внешний вид заемщика;

- предпенсионный или пенсионный возраст;

- уклонение от прохождения воинской службы у мужчин, нахождение в отпуске по уходу за ребенком у женщин;

- частая смена мест работы, маленький трудовой стаж;

- наличие иждивенцев (несовершеннолетних детей, недееспособных родственников);

- подозрительный работодатель, неофициальное трудоустройство;

- многократные обращения за предоставлением займов в различные учреждения;

- отсутствие постоянной регистрации;

- невозможность оформления залога или поручительства;

- слишком высокий заработок.

Топ-5 причин для отказа

Наиболее часто встречающиеся причины отказа в кредите:

- Низкая платежеспособность человека. Когда у банковского представителя возникает подозрение о несоответствии уровня ежемесячного дохода и суммы платежа, он вправе запросить справку о доходах и другую информацию, подтверждающую платежеспособность обратившегося клиента. Помимо зарплаты на основном месте работы, в анкете можно указать дополнительные источники дохода, недвижимость и имущество, находящиеся в собственности. Если вы хотите проверить, какая максимальная сумма доступна для запроса, рассчитайте ее с помощью кредитного калькулятора на сайте выбранного учреждения.

- Негативная кредитная история или ее отсутствие. Все банки хотят сотрудничать только с добросовестными плательщиками, поэтому тщательно проверяют кредитную историю каждого обратившегося. Если в прошлом у были просроченные платежи по кредитам, рассрочкам, алиментам, это отрицательно повлияет на решение о предоставлении займа. Полное отсутствие кредитной истории также является настораживающим фактором, т.к. в этом случае заимодавцу сложно оценить риски сделки.

- Недостоверные личные данные. В анкете должна быть представлена исключительно актуальная информация. Не следует пытаться утаить от представителя банка какие-либо данные, т.к. сотрудник службы безопасности проверит все предоставленные сведения. Если допущена ошибка при заполнении заявления, кредитный специалист может расценить ее как ложные сведения и отказать в выдаче кредита.

- Административные и уголовные правонарушения. Люди, имеющие погашенные и непогашенные судимости, являются потенциально опасными заемщиками и могут получить отказ по этой причине.

- Высокая долговая нагрузка. Даже если человек исправно платит по всем имеющимся займам, банк вправе отказать в кредите из-за высокой долговой нагрузки. Обычно на сайте заимодавца указана информация по допустимому соотношению суммы ежемесячных платежей и уровня дохода.

Как перестать получать отказы?

Чтобы обезопасить себя от получения отказа в предоставлении кредита, нужно следовать простым правилам:

- Аккуратно заполнять анкету, прикладывать к заявке все необходимые документы. Если допустили ошибку в предоставленных данных, связаться с кредитным агентом и рассказать об этом.

- Быть финансово дисциплинированным: своевременно оплачивать коммунальные платежи, алименты, кредиты и рассрочки. Самостоятельно проверять свою кредитную историю.

- Приходить на встречу со специалистом банка вовремя, быть опрятно одетым, вежливым. Следить за мимикой и жестами, не показывать волнения и неуверенности в себе.

- По возможности заранее погасить действующие займы или хотя бы их часть.

- Если платежеспособность не совпадает с желаемым размером кредита, можно увеличить срок кредитования. Это позволит уменьшить ежемесячные платежи.

- Найти поручителей, соответствующих всем заявленным банком критериям. Эти люди должны иметь хороший доход, регистрацию, положительную кредитную историю.

- При необходимости рассмотреть возможность смены места работы. Если работодатель подозрителен, не может предоставить каких-либо документов, лучше уволиться и найти новое место. Отработав в организации требуемый срок, можно подать заявление на получение кредитных денежных средств. Ни в коем случае не подделывать трудовую книжку или другие официальные бумаги.

Если нет уверенности, что получится самостоятельно оформить заявку на получение займа, можно проконсультироваться с кредитным агентом или брокером.

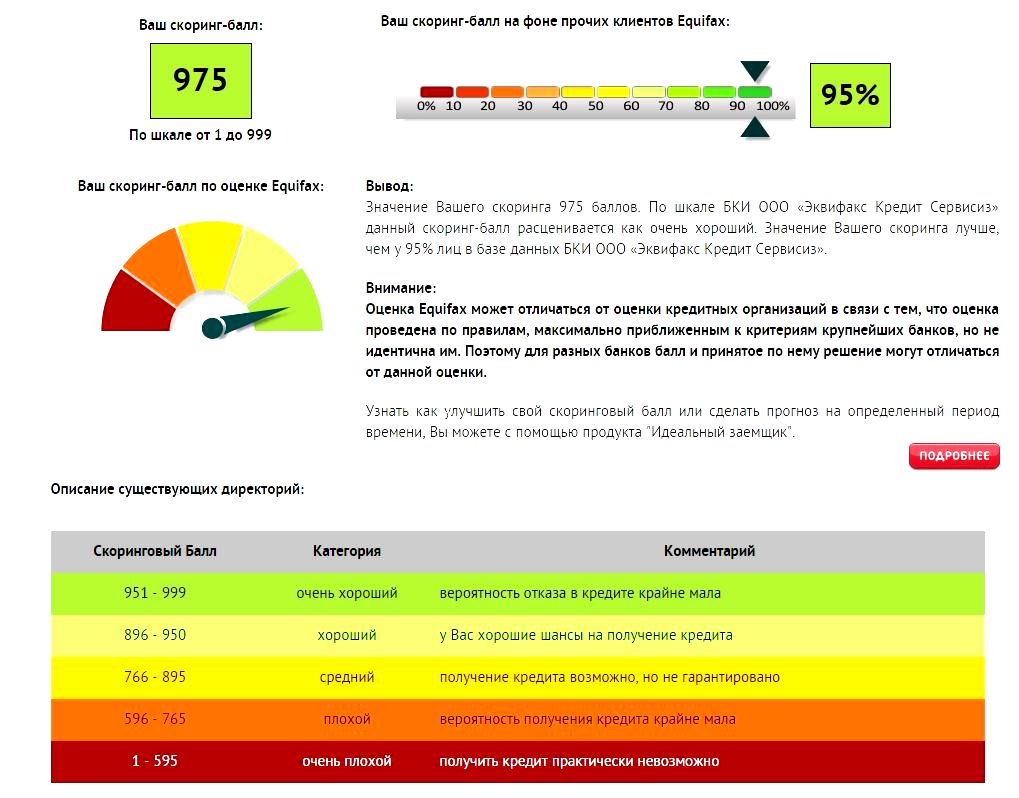

>Не одобряют кредит

Разберем основные причины отказа в кредитовании. Расскажем, как исправить ситуацию и вернуть доверие банков.

Причины, почему банки не одобряют кредит, бывают разные. Есть очевидные: предоставление ложных сведений, судимости, отсутствие работы. Мы расскажем о менее очевидных и более распространенных: проблемы с кредитной историей, низкий доход и ненадежная по мнению банка компания.

Плохая кредитная история

Кредитная история — документ, который фиксирует ваше поведение как заемщика. В нее попадают данные о ваших кредитах, платежам по кредитам и просрочкам платежей.

В первую очередь банк обращает внимание на просрочки. Если на момент обращения за новым кредитом у вас найдут просрочки по старым, готовьтесь к отказу. Просрочки в недалеком прошлом тоже учитываются банком, даже если кредит уже выплачен. В старых кредитах банки смотрят на глубину просрочки. В пределах допустимого задержка платежа на две-три недели. Если задержка от трех месяцев, банк не одобрит кредит. Исправить ситуацию поможет время (с годами просрочки теряют актуальность) и специальные программы микрокредитования.

Как ни странно, плохой кредитной историей банки считают и пустую кредитную историю. Если вы никогда не оформляли кредиты, не оставляли заявки на кредиты и не пользовались кредитками, скорее всего, у вас пустая кредитная история. Почему это плохо? Потому что вы для банка непредсказуемый заемщик. Банку сложно спрогнозировать, насколько исправно вы будете возвращать заемные деньги.

Дополнительная информация: статья Как исправить кредитную историю и получить кредит

Низкие доходы

Банк соотносит запрашиваемую сумму кредита с вашим доходом. Логично, что чем меньше ваша зарплата, тем меньшую сумму вы можете получить. Скорее всего, вам предложат кредитную карту или небольшой.

Допустим, вы зарабатываете 50 000 рублей и хотите взять автокредит на год. Прикинем, на какую сумму вы можете рассчитывать. Обычно верхняя планка платежей по кредитам — 40% от вашего дохода. Это что-то вроде банковского стандарта. При процентной ставке 25% годовых вы можете рассчитывать на кредит примерно 200 000 рублей. Запросите 500 000 — получите отказ.

У вас может быть большая зарплата, но если ее весомая часть уже уходит на кредиты, банк это учтет. Сумма кредита будет соразмерна доходу после вычета платежей по кредитам. Совет: забудьте про липовые справки о доходах. Банк сверяет вашу зарплату с отчислениями в пенсионный фонд.

Ненадежный работодатель

Бывает так: зарплата высокая, а банки все равно отказывают в кредите. Возможно, причина в работодателе. Банк проверит финансовое состояние вашей компании и если сочтет его не очень стабильным, откажет в кредите.

Особенно тщательно банк проверяет небольшие компании. Смотрит данные о банкротстве, налоговые и пенсионные отчисления, арбитражные дела.

Проверят, работаете ли вы в компании, на какой должности и с какой зарплатой. Не рекомендуем обращаться за кредитом, если в компании вы проработали меньше полугода. Банк считает, что чем больше ваш трудовой стаж в одной компании, тем прочнее ваше положение.

Как узнать, почему не одобряют кредит

Самый надежный способ — проверить свою кредитную историю. Часто история показывает причины отказа, о которых вы даже не подозревали. Например, несколько лет назад вы брали в деньги в МФО. Исправно его выплатили и забыли. Но в кредитной истории старый займ числитися активным, потому что МФО не передали информацию о погашении в бюро кредитных историй. Банк это видит и автоматически отказывает в кредите. Чтобы исправить положение, вам нужно обратиться в МФО с просьбой передать корректные данные по вашему займу в бюро. Из кредитной истории пропадет негативная информация и банк одобрит кредит.

Как читать кредитную историю

Примеры кредитных историй

Получить кредитную историю

Кредитный скоринг

mycreditinfo.ru использует кредитный скоринг FICO. Кредитный скоринг — это алгоритм оценки заемщика по кредитной истории. FICO — организация, которая разрабатывает скоринговые алгоритмы. Именно этой скоринговой системой пользуется большинство банков.

Фрагмент отчета со скоринговым баллом

Как интерпретировать балл:

690 – 850 баллов — высокий показатель. Кредит дадут в любом банке на самых выгодных условиях.

650 – 690 баллов — в пределах нормы. Очень высокая вероятность одобрения кредита.

600 – 650 баллов — ниже среднего, но шансы еще достаточно высоки.

500 – 600 баллов – можете рассчитывать на небольшой кредит под высокий процент.

300 – 500 баллов – кредит в банке маловероятен, разве что под залог. Лучше обратиться в МФО, КПК или ломбард.

Получить кредитный скоринг

По кредитной истории удобно искать причины, по которым банки отказывают в кредитовании. Кредитный скоринг поможет отследить процесс восстановления кредитной репутации.

Банки не одобряют кредит, что делать

Рассмотрим две ситуации: когда у вас нет кредитной истории или пустая кредитная история и когда кредитная история испорчена.

Если нет кредитной истории, не замахиваясь разу на крупные кредиты. Вам либо откажут, либо предложат не самые выгодные условия. Возьмите небольшой кредит на полгода, исправно его выплатите, затем возьмите еще один на полгода. В результате через год у вас сформируется положительная кредитная история. С ней получить большой кредит на выгодных условиях гораздо проще.

С плохой кредитной историей может быть два варианта: либо она испорчена по ошибке кредитора (например, МФО забыли передать в кредитных бюро информацию о погашении долга), либо по причине ваших просрочек. В первом случае вам нужно получить кредитную историю, найти ошибки, связаться с кредиторами и попросить их исправить данные. Бывает, что кредиторы отказываются исправлять ошибки. Тогда обратитесь напрямую в бюро.

Если в плохой кредитной истории виноваты только вы, придется исправлять. Сделать это проще всего с помощью новых аккуратно выплаченных кредитов. Но тут возникает проблема: где взять новый кредит, если все кругом отказывают. На помощь придет сервис по улучшению кредитной истории. Сервис предоставляет микрозаймы заемщикам с плохой кредитной историей. До 15 000 рублей на полгода. Если выплатить эту сумму без просрочек, кредитная история улучшится. Динамику улучшению удобно отслеживать по кредитному скорингу.

Почему отказывают и не дают кредит с хорошей КИ?

Некоторые клиенты банка, имея положительную кредитную историю, получают отказ в выдаче займа. Многих интересует причина такого решения, ведь клиент уже давно завоевал доверие банковских организаций? Подробнее об этом читайте далее в статье.

9 причин, почему банки отказывают в выдаче кредита

Есть несколько факторов, которые приводят к отказу банка в кредите, даже если у клиента положительная кредитная история. Наличие постоянного источника дохода и безупречная репутация в сфере кредитования – далеко не главные нюансы, которые берутся во внимание при одобрении заявки на получение денежных средств банка.

Банки оценивают потенциальных заемщиков по многочисленным критериям, и если имеются недочеты, картинка «идеального» заемщикам может быть исказиться. Это правило распространяется, как на постоянных, так и на зарплатных клиентов банка. Главные причины отказа банка в оформлении ссуды:

Главные причины отказа банка в оформлении ссуды:

- Непрохождение банковского скоринга. У банков имеется разработанная система оценки потенциального клиента – скоринг. Если клиент не соответствует каким-то параметрам, система может «забраковать» его кандидатуру и отказать в получении кредитных средств. У каждого банка свой набор параметров, который является секретным, поэтому клиенты, зачастую, понятия не имеют, почему произошел отказ.

- Неудовлетворение условиям выбранной кредитной программы. Например, у заемщика не подходящий возраст, отсутствует нужная сумма первоначального взноса и др.

- Наличие просрочки платежей по действующим кредитным обязательствам.

- Наличие судимости (в настоящем или прошлом).

- Наличие у заемщика одновременно нескольких кредитных обязательств. Если претендент на получение кредита еще не рассчитался с предыдущими ссудами, он может не пройти проверку банка и получить отказ. Для получения кредита, необходимо погасить хотя бы часть имеющихся обязательств, и тогда можно рассчитывать на положительный ответ кредитного менеджера.

- Обращение потенциального заемщика одновременно в несколько банков и получение отказа в большинстве из них.

- Неадекватный внешний вид заемщика (запах алкоголя, неопрятная одежда и др.).

- Очень высокий уровень доходов, который провоцирует подозрение у сотрудников банка. В таком случае, банк не понимает, для чего человек обращается за кредитом.

- Внесение в графы заявки заведомо ложной информации. Если во время заполнения анкеты указать неверную информацию (даже, случайно), это может спровоцировать отказ в выдаче кредита, а также занесение клиента в черный список.

Как проверить свою кредитную историю

Бывает так, что заемщик совершенно уверен, что он имеет идеальную кредитную историю. Уже неоднократно он получал кредиты в других банках, и всегда своевременно возвращал долги и сумму комиссионных. Почему же, в таких случаях возникают отказы в выдаче денег?

На самом деле, нередки ситуации, когда кредитная история, может быть действительно испорченной, и человек об этом даже не будет подозревать. Это может случиться по разным причинам:

- Утеря паспорта, в последствие чего, злоумышленники воспользовались вашими личными данными. Так бывает, когда мошенники оформляют кредиты через интернет на чужую ФИО, а потом исчезают, оставляя человека с долгами, который даже не подозревает о наличии таковых.

- Добросовестное погашение кредита, в процессе которого возникла ошибка, и сотрудник банка увидел задолженность в несколько рублей или даже копеек. Через несколько лет, из этих рублей может вырасти приличная сумма, и банк посчитает клиента неплательщиком. Не имея справки из банка, вам будет сложно что-либо доказать.

- Кредитные счета закрыты, однако отказа от платных опций не было (к примеру, смс-оповещений). Плата за эти услуги будет продолжать списываться, накапливая долг.

- Кредит был оформлен вашим однофамильцем, и банк по ошибке отправил данные по другому человеку, и в БКИ появилась информация о вас, как о неплательщике банковских займов.

Чтобы с вами не случилось подобных казусов, рекомендуется сделать запрос в БКИ, и удостовериться, что ваша репутация, действительно, не пострадала.к содержанию

Как повысить свои шансы на одобрение кредита

Если у вас в отчете нет никаких долгов и ошибок, необходимо искать причины в другом месте. Например, вы можете не проходить по возрастным ограничениям или не иметь нужного трудового стажа, или у вас может отсутствовать документальное подтверждение нужного уровня доходов, и т.д.

Существуют официальные методы, позволяющие удостоверить банковскую организацию в своей возможности оплачивать кредит:

- Предоставить документы, которые подтверждают регулярное совершение покупок на крупные денежные суммы(выписки, чеки, квитанции и др.);

- Предъявить выписку по депозитному счету;

- Воспользоваться поддержкой поручителей или предоставить банку приличный залог, доказав свою благонадежность и платежеспособность.

Любой банк выдвигает свои требования к заемщикам. Если вы получили отказ в одной компании, обратитесь в другую или попробуйте получить заем на меньшую денежную сумму.

Обратите внимание на то, что не стоит делать массовую онлайн-рассылку своей анкеты в банки. Эти действия будут отражены в БКИ, и могут сделать кредитную историю отрицательной. Старайтесь не пользоваться услугами сомнительных «помощников» в поиске банка – такие личности часто шлют ваши данные всем подряд. к содержанию

Что делать, если не дают кредит

Во-первых, следует убедиться, что ваша КИ действительно положительная. Многие заемщики не в курсе, что у них есть задолженность за услуги по прошлым кредитам и накопившаяся пеня по неоплате этих сервисов.

После этого, попробуйте обратиться в банк, через который вы получаете заработную плату. К зарплатным клиентам выдвигается минимум требований, поэтому шансы, в таком случае, будут выше, чем в обычном банке. Если вам отказали в одном банке, обратитесь в другой. Такой вариант поможет решить ситуацию, особенно, если у вас есть постоянно высокий уровень дохода.

Если вам отказали в одном банке, обратитесь в другой. Такой вариант поможет решить ситуацию, особенно, если у вас есть постоянно высокий уровень дохода.

Если вы, все-таки, получаете везде отказ, поинтересуйтесь у работников банка, что стало причиной неодобрения вашей кандидатуры. Может быть, вы просите слишком большую денежную сумму, или хотите растянуть срок погашения кредита на долгие годы.

В подобном случае, вам могут помочь следующие действия:

- уменьшение желаемой суммы кредита;

- пролонгация срока кредитного договора с одновременным снижением месячного платежа;

- привлечение поручителей или залогового имущества;

- рефинансирование текущих займов.

Отказ в выдаче кредита у клиентов с хорошей КИ – не редкость, особенно, если у заемщика низкий уровень дохода, наличие текущих кредитов в других банках и другие обстоятельства. Причиной отказа может быть также неверная информация, которую заемщик прописывает в своей заявке.