Содержание

- Kviku — отзывы о виртуальной карте

- Что такое кредитная карта Kviku?

- Как читать отзывы?

- Что такое карта Квику

- Как оформить карту

- Как активировать Квику

- Как расплатиться за покупку

- Как погасить долг по Квику

- Мой отзыв

- Виртуальная кредитная карта Kviku это развод?

- Детали

- Подробный обзор

- Преимущества виртуальной кредитной карты Kviku

- Как оформить карту Квику?

- Условия получения кредитной карты Kviku

- Бонусы kviku.ru

- Отзывы о виртуальной кредитной карте Квику

- Регуляция и лицензии ООО МФК «ЭйрЛоанс»

- Виртуальная кредитная карта Kviku – это развод?

Kviku — отзывы о виртуальной карте

Кредитная карта Kviku появилась относительно недавно, но в сети уже есть отзывы тех, кто непосредственно воспользовался этим продуктом.

Но прежде чем обращаться к отзывам, повторим некоторые основные сведения:

- Что такое виртуальная карта Квику?

- Кому и как она выдается?

- На каких условиях пользуются картой?

А также?

- Как появляются отзывы?

- Как их следует читать и чему верить?

Что такое кредитная карта Kviku?

Kviku – полностью виртуальная кредитная карта. Она не имеет никакого материального исполнения. Т.е. это не кусок пластика с добавлением металла, который можно взять в руки и вставить в гнездо терминала, а только блоки информации:

- номер карты;

- данные ее владельца;

- коды доступа к денежным средствам – для совершения операций.

Пользоваться картой Kviku удобнее всего в интернете (она и задумана для платежей в интернет магазинах). Расчет в обычных магазинах тоже возможен, но только через специальные программы на смартфоне.

Карта выпущена в оборот ООО МФК «ЭйрЛоанс».

Как читать отзывы?

Тут есть несколько общих правил:

- Недовольный клиент склонен писать жалобы во много раз больше, чем довольный благодарности. Публичная благодарность в нашей культуре скорее исключение. И продавцы услуги более рады новым обращениям, чем письмам.

- Жалобщик часто сам в чем-то неправ, но пишет только о чужой вине.

- Полезнее всего бывают жалобы с ответами фирмы.

- А лучшим доказательством добросовестности предприятия выглядят сообщения клиента, что проблема решена к его удовольствию.

И главное – мы не можем самостоятельно проверить отзывы частных лиц. Каждый сравнивает их с собственным прошлым опытом, и доверяет (не доверяет) сообразно этому.

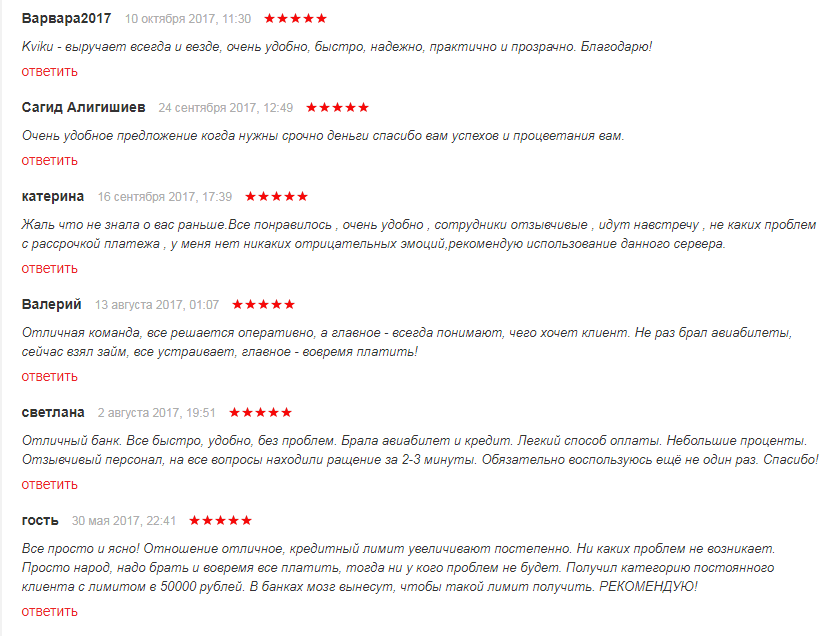

Положительные отзывы о карте Квику находятся на удивление быстро.

Все они написаны на редкость оптимистично и понятно:

- вступление, оно же вывод;

- упоминание решенной проблемы;

- рекомендация пользоваться картой и личное обещание этого же.

Страницу можно читать «на одном дыхании», словарный запас, строй предложений и настроение, как будто, совершенно не отличается. Главное преимущество, что выдается кредитная карта всем без отказа в короткие сроки.

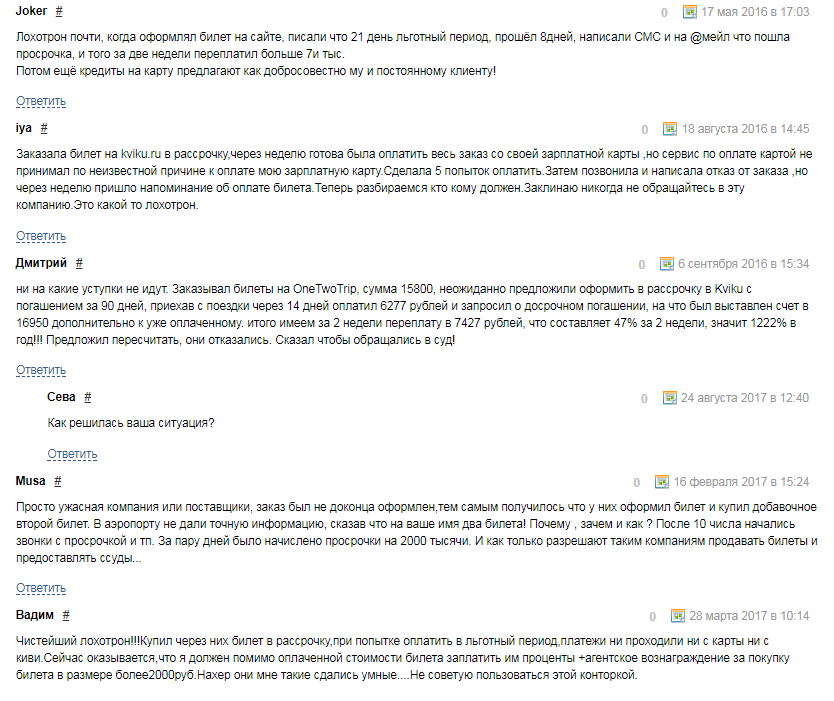

Отрицательные отзывы можно найти на других сайтах. Тут меньше единообразия в словах, но настроение у авторов – стабильно негативное.

Суть отрицательных оценок примерно одинакова:

- не предупредили сразу о полной стоимости кредита, а она огромна;

- нет возможности «дать задний ход», отказаться от услуги и т.п.

Встречаются отзывы (они слишком многословны, чтобы копировать их здесь), где, по обвинениям недовольных клиентов, у Квику явно прослеживается стиль ведения дел не банка, но микрофинансовой организации (строго говоря, ООО МФК «ЭйрЛоанс» как раз МФО). Пишут о жестком подходе к просрочившим платежи, о слишком быстром оформлении кредитных операций и отказе начинать обратный процесс при недовольстве клиента.

Какой вывод можно сделать из этого?

Карта Kviku кредитный продукт привлекательный легкостью оформления и яркой рекламой.

То, что карту легко получить и использовать – чистая правда.

Жалоб на личный кабинет найти не удалось.

Жалобы на прохождение платежей встречаются, но нет причин думать, что это вина Квику.

Среди явно негативных отзывов примерно половина связана с неплатежом заемщиков в установленный срок. Но тут возможно и стремление переложить вину на других, и просто раздражение жесткостью фирмы.

У тех, кто жалуется на предоставление неполной или неверной информации, сценарии очень похожи, но оснований подозревать их в сговоре – нет. Но возможно слишком буквальное, некритичное принятие рекламы, нежелание проверять конкретные операции.

Однако карта действует уже некоторое время, и раз компания еще не «завалена» судебными исками и не закрыла проект – значит довольные клиенты у нее есть.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 01 7 276 просмотров Подпишитесь на Bankiros.ru

Инвестпривет, друзья! Сегодня расскажу вам об уникальной кредитной карте Квику. Она выпускается только онлайн, и получить ее можно буквально за пару минут. Если пользоваться кредиткой с умом, то за время льготного периода можно успеть погасить долг без начисления процентов. Такие вот практически деньги из воздуха (но не бесплатно – отдавать всё равно придется). Итак, обзор карты Квику – поехали.

Что такое карта Квику

Функциональность карты, плюсы и минусы

Чем меня заинтересовала данная карта – она обладает теми же характеристиками, как и обычная. Но она является виртуальной, отсюда ее преимущества:

- мгновенный выпуск – на сайте указано, что вы получите карту Квику буквально через 5 минут;

- безопасность – у вас будут только реквизиты карты, следовательно, ее не смогут украсть и воспользоваться ей от вашего имени;

- практичность – виртуальная карта Квику не занимает места в кошельке, ей можно расплачиваться в интернете как обычной;

- защита от похищения данных – после использования реквизиты карты Квику перестают действовать, поэтому, даже если их перехватят, то не смогут применить для оплаты.

Другие плюсы оформления онлайн-заявки на карту Квику:

- минимум документов – понадобится только паспорт;

- не нужно никуда ходить – оформить карту Kviku можно дома или на работе, или даже сидя на унитазе кресле;

- занятость подтверждать не нужно.

Короче, удобно. Этот продукт выгодно отличается от банковской кредитки, даже которая вроде как экспресс-выдача. Всё равно надо ждать доставки, как, например, у Альфа-Банка 100 дней без процентов или у Тинькофф с его знаменитой Черной картой.

Но отметим и минусы карты Квику, чтобы разобраться, в чем подвох:

- снимать наличные с кредитки нельзя – так как пластика физически не существует;

- нельзя перевести деньги на другой счет – в общем, никаких хитрых схем обналичивания денег нет;

- невозможно расплатиться картой в оффлайн магазинах, так как физического носителя нет;

- оплачивать какие-то услуги через интернет-банк, например, оплату ЖКХ или сотовой связи.

В общем, эта кредитка только для работы в интернете. С ее помощью удобно оплачивать авиабилеты, покупку книг или одежды в онлайн-магазинах, заказывать пиццу или пополнять счет брокера.

Эмитентом карты (т.е. ее реальным владельцем) является банк «Платина», а кредит предоставляет Kviku Online Bank – компания, которая начинала с выдачи микрозаймов, а сейчас позиционирует как первую финтех-компанию, бросившую вызов банкам и перенесшую все обслуживание онлайн. Ну что ж, посмотрим, какие условия предлагает там эта дерзкая финтех-компания.

Параметры, тарифы и стоимость обслуживания

Итак, продолжаем обзор кредитной карты Квику (или Квики, как забавно иногда ее называют). Кредитка обладает следующими характеристиками:

- лимит – до 200 тысяч рублей;

- льготный период – от 7 до 50 дней;

- обслуживание – бесплатно;

- ставка – от 29% годовых;

- платеж – 2 раза в месяц (обратите внимание, что погашать задолженность нужно раз в две недели!);

- минимальный платеж – 5% раз в две недели плюс проценты (если пропустите льготный период).

По сути дела, вполне стандартные условия (кроме частоты платежа). Чтобы не переплачивать проценты, достаточно погасить долг ранее 50 дней.

Что касается максимальной суммы на карте Kviku, то 200 тысяч – это верхний порог. Новичкам оформляют кредитку с лимитом в 10-15 тысяч рублей. Даже в условиях прописано, в пункте 2.3, что клиенту, обратившемуся впервые, предоставляется в Квику займ на карту на сумму не более 15 000 рублей.

Касаемо процентов – та же фигня. Новым клиентом одобрят под нереально высокий процент. Как отмечают в своих отзывах клиенты, оформившие карты Квику, могут одобрить вплоть до 401% годовых – видимо, сказывается микрофинансовое прошлое компании.

Но в реальности обычно проценты равны 40-50% годовых. Это выше, чем в обычных банках, но вполне терпимо. Тем более, что если уложиться в льготный период, то платить по карте Квику проценты не нужно.

Кстати, спросите вы: что будет, если просрочить долг? А ничего хорошего. Читаем условия в главе 4 «Ответственность» Правил получения займа в Квику. Должнику отрубают руки и ноги назначают уплату неустойки в размере 20% годовых. При этом проценты начисляются ежедневно. Кредитор будет требовать прежний долг + проценты + неустойку. Короче, не допускайте просрочку.

Как оформить карту

Ничего сложного в том, чтобы оформить заявку на карту Квику, нет. Порядок действий такой:

- переходите на страницу https://kviku.ru/cards (внимание: пользуйтесь только этой ссылкой, а то вдруг случайно откроете себе кредитную линию – там условия другие);

- указываете в появившейся анкете свои контактные данные, а также сведения из паспорта, СНИЛС и ИНН;

- получите смс на телефон – это знак того, что удалось заказать карту Квику и более того – ее вам одобрили;

- прочитайте сообщение – там будут условия предоставления кредита: срок льготного периода, ставка и т.д.;

- отправьте ответное смс, что вы согласны на предложенные условия;

- получите еще одно смс – на этот раз с реквизитами.

Всё, вам удалось заказать кредитную карту Квику, и она у вас в кармане – точнее, в телефоне.

Как активировать Квику

Но карта придет неактивированной. Чтобы активировать кредитку, достаточно оформить любую покупку с ее реквизитами. При этом покупка должна быть произведена на сумму до 1000 рублей. Так компания проверяет, чтобы деньги ушли реальному человеку.

Только после активации вся одобренная онлайн сумма на карте Квику станет доступна для пользования. И вы сможете совершить крупную покупку, ради которой всё это и затевалось.

Как расплатиться за покупку

Вполне резонно задумываться – а как платить с помощью карты Kviku, если она виртуальная? На самом деле такой проблемы нет.

Смотрите: в сообщении вам придут реквизиты карточки, такие как ее 16-значный номер, срок действий, фамилия держателя и CVV-код. Этого достаточно, чтобы произвести платеж. Действовать нужно так:

- выбираете любой интернет-магазин или авиаселлер;

- набиваете корзину нужными товарами или билетами;

- выбираете способ оплаты с помощью карт Visa и MasterCard;

- вводите реквизиты имеющейся у вас виртуальной кредитной карты Квику;

- подтверждаете покупку, указав код из смс на сайте интернет-магазина (на самом деле – платежного шлюза);

- профит.

Всё, ожидаете прибытия вашего товара.

Кроме того, есть несколько компаний, сотрудничающих с Квики, которые предоставляют кэшбак. Для получения кэшбака ничего специально делать не надо – средства будут сами зачислены на карточный счет в течение 5-7 рабочих дней.

Как погасить долг по Квику

Для того, чтобы узнать размер задолженности, необходимо войти в личный кабинет кредитной карте Квику. Вы получите данные для входа в него автоматически при оформлении кредитки.

В личном кабинете вы сможете увидеть:

- размер общей задолженности;

- сумму месячного (точнее, двухнедельного) платежа;

- дату ближайшего платежа;

- дату истечения льготного периода.

Погасить задолженность по карте Квику можно любым удобным способом:

- с помощью банковской карты или электронной платежной системы – прямо в личном кабинете;

- через салон Евросети – просто сообщите менеджеру ваш номер договора и отдайте ему деньги;

- через терминалы типа Киви – выберите раздел «Другие услуги» и затем Kviku, введите номер кредитки или номер договора;

- с помощью Яндекс.Деньги и Вебмани вот по этим реквизитам (платеж пойдет как межбанковский):

Комиссии со стороны самой Квику нет, но за сторонние сервисы – не ручаюсь.

Что касается «досрочки», то она производится с предварительным запросом. Отправьте сообщение по почте support@kviku.ru и известите компанию, что вы собрались сделать. Дадут добро – переводите. Иначе досрочный платеж не пройдет – засчитается как обычный, а остаток средств вернется обратно.

Лучше пополнять виртуальную карту Квику чуть раньше, чем наступит последний день платежа. Иногда появляются задержки, и в результате образуется просрочка. А оно же нам не надо, верно?

Обилие вариантов погашения, прозрачные условия и низкие требования к клиентам сформировали в интернете положительные отзывы о кредитной карте Квику.

Кстати, после благополучного погашения задолженности вы сможете повторно оформить кредитку Квику. Компания увеличит для вас доступный лимит и снизит процентную ставку. Так что вы оформите заем на более выгодных условиях – и это плюс.

Мой отзыв

Как видите, ничего сложно в том, как пользоваться картой Квику, нет. Она доступна для любого заемщика даже с плохой кредитной историей. Контора практически не проверяет финансовое состояние заемщика, поэтому получить заем достаточно легко.

Если изучить отзывы о карте Квику, то окажется, что большинство косяков пользователи совершали сами. Кто-то просрочил долг на два дня и возмущается из-за пени, кто-то не обратил внимание, что вносить платеж нужно 2 раза в месяц (еще раз акцентирую на этом ваше внимание!). Но те, кто пользовался картой по всем правилам, те довольны.

И я так думаю, что карта Квику – очень удобная. Но нужно не выходить за рамки льготного периода и вовремя вносить платеж, если уж вышли. Среди всех предложений на рынке виртуальную карту Квику получить проще и быстрее всего. Достаточно оформить заявку на сайте – и она у вас в кармане. Но не забывайте про возможные проценты. И если условия вас не устраивают – то не берите. Удачи, и да пребудут с вами деньги!

Виртуальная кредитная карта Kviku это развод?

![]()

Кэшбэк до 30%

Регистрация

Краткий отзыв

Карта, для которой не нужен пластиковый носитель, с кредитным лимитом до 100 тысяч рублей, мгновенное оформление, кэшбэк на покупки до 30%.

Читать полный обзор

Все отзывы Поделиться:

Детали

Виртуальная кредитная карта Kviku

ООО МФК «ЭйрЛоанс»

2013 год

123112, г. Москва, Пресненская наб. 8, стр.1

Телефон Электронная почта: support@kviku.ru Чат ВКонтакте

Русский

РФ

Бесплатно

Бесплатно

![]()

От 18 лет

От 1 000 до 100 000 RUB / До 15 000 рублей при первом обращении

До 30% / Только в онлайн-магазинах партнеров МФО

От 0.1% до 1.1% / В день

Лицензирована ЦБ РФ (Активна)

Постоянная

Паспорт РФ

Не требуется

От 5 минут

От 7 до 50 дней / В зависимости от индивидуальных условий займа

Виртуальная карта

Maestro, Mastercard, VISA, МИР

Виртуальная

Есть мобильная версия сайта Есть мобильные приложения (iOS / Android)

Через электронные платежные системы

Круглосуточно

Онлайн (Оформить)

Мгновенное оформление и активация карты Можно перевести средства на банковскую карту Удобный мобильный банк Бесплатный выпуск и обслуживание Кэшбэк на покупки в онлайн-магазинах

Высокий процент за пользование кредитной линией Два обязательных платежа в месяц Комиссия при пополнении карты

Наименование: ООО МФК «ЭйрЛоанс» ОГРН: 1137746543296 Адрес: 123112, г. Москва, Пресненская наб. 8, стр.1 ИНН: 7716748537 КПП: 770301001

Подробный обзор

Микрофинансовая организация «ЭйрЛоанс» предлагает полностью отказаться от традиционного пластика и получить виртуальную кредитную карту Kviku. Для этого нужно зарегистрироваться в системе, указав свои данные в анкете, и через несколько минут вам придет сообщение с реквизитами карты, с которой уже можно будет совершать покупки.

Лимит виртуальной кредитной карты до 100 тыс. рублей. При первом обращении заявленный максимум суммы по кредитной линии не более 15 тыс. рублей, после совершения первой покупки от 1 тыс. рублей и возврата средств, можно увеличить размер займа. В личном кабинете или через мобильное приложение можно выполнить перевод средств с виртуальной карты на банковский счет клиента. Что такое виртуальная кредитная карта Kviku? Выгодный кредитный продукт или развод? Чтобы узнать это, давайте разберемся, как она работает.

Преимущества виртуальной кредитной карты Kviku

Вот какие преимущества дает своим клиентам виртуальная кредитная карта Квику:

- можно оформить через интернет и она будет доступна для совершения покупок и проведения операций через 30 секунд;

- бесплатный выпуск и обслуживание карты;

- не нужно подтверждать доход, требования к заемщику минимальные;

- кэшбэк до 30% (в магазинах-партнерах);

- льготный период до 50 дней;

- карта поддерживается всеми платежными системами;

- удобный мобильный банк.

Как оформить карту Квику?

Оформить виртуальную кредитную карту Kviku можно только через интернет, для этого нужно заполнить небольшую анкету на сайте kviku.ru. Заполнение заявки займет не более 10 минут. Карта будет доступна через 30 секунд после оформления заявки и подписания договора. На указанный номер мобильного телефона будет отправлено СМС-сообщение с реквизитами и кодом.

Условия получения кредитной карты Kviku

МФК «ЭйрЛоанс» – это не банк в привычном нам понимании, компания выдает займы на виртуальную карту. Кредитная линия подключается после того как клиент уже несколько раз брал и возвращал займы без просрочек. На сайте компании есть раздел «Вопросы и ответы», где уже есть ответы на многие вопросы, в том числе и о том, кто может стать клиентом МФК и как подключить кредитную линию после возвращения первого займа. Требования к заемщикам минимальные:

- возраст от 18 лет;

- гражданство РФ;

- постоянная регистрация на территории РФ.

Следует помнить о том, что сумма займа по кредитной линии в первый раз не может превышать 15 тыс. рублей.

Бонусы kviku.ru

Своим клиентам МФК предлагает воспользоваться предложением от партнеров компании для осуществления покупок и получения кэшбэка. Полный список магазинов выложен на сайте компании kviku.ru. В зависимости от магазина сумма кэшбэка может составлять до 30%.

Отзывы о виртуальной кредитной карте Квику

Отзывов о работе виртуальной кредитной карты Kviku очень много. Давайте рассмотрим их, чтобы узнать, что думают держатели карты об этой системе. Среди положительных отзывов можно выделить:

- обширную сеть магазинов-партнеров;

- быстроту и удобство оформления;

- отсутствие подтверждения дохода.

Из отрицательных моментов многие клиенты выделяют то, что надеялись получить более высокий кредитный лимит. Также есть множество отзывов о технических проблемах и на высоких процентах по займу. Сотрудники МФО отслеживают отзывы в интернете, если возникают вопросы технического характера или связанные с недопониманием, они всегда стараются помочь.

Если появятся отзывы о виртуальной кредитной карте Kviku, то мы обязательно опубликуем информацию в социальных сетях. Подпишитесь, чтобы ничего не пропустить!

Регуляция и лицензии ООО МФК «ЭйрЛоанс»

При оформлении любого банковского продукта (кредитной карты, вклада или кредита) следует иметь в виду, что на территории Российской Федерации вся финансовая деятельность должна быть лицензирована.

Регулятором выступает Центральный банк РФ. Прежде чем решить, собираетесь ли вы стать клиентом выбранного банка, нужно обязательно проверить все его документы. Если вы хотите обратиться в МФО за займом, то все равно следует обратить внимание на то, что у такой компании должно быть свидетельство о внесении в реестр микрофинансовых организаций.

Лицензия и регулятор

У МФК «ЭйрЛоанс» есть свидетельство о внесении в реестр МФО № 651303045003744, проверить это можно на сайте Центрального банка, в списке микрофинансовых организаций. Копии лицензий и свидетельств МФК выложены на сайте kviku.ru в разделе «Нормативные документы». Кроме всех лицензий и свидетельств компании, в этом разделе есть еще памятка о работе с МФО, которую следует прочитать.

- Читать Федеральный закон от 2 июля 2010 г. N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» в последней редакции на сайтах: consultant.ru, garant.ru;

- Государственный реестр микрофинансовых организаций (скачать с сайта cbr.ru, ООО МФК «ЭйрЛоанс» — № в списке 387);

- Документы с сайта kviku.ru: «Общие условия договора займа» (смотреть), «Правила предоставления займов» (смотреть), «Политика персональных данных» (смотреть), «Лица, оказывающие существенное влияние» (смотреть).

Служба поддержки

Служба поддержки компании работает оперативно и круглосуточно по телефону, через электронную почту, личный кабинет, мобильные приложения и аккаунты в социальных сетях.

Пользовательское соглашение kviku.ru

Пользовательское соглашение на получение виртуальной кредитной карты Квику доступно для предварительного изучения на сайте kviku.ru и называется «Общие условия договоров потребительского займа». Документ стандартный, но именно в нем прописаны все основные моменты получения займа через виртуальную кредитную карту Kviku.

Так как карта оформляется виртуально, договор подписывается с помощью «Аналога цифровой подписи» — кода, присланного в СМС-сообщении. Следует учитывать последовательность погашения задолженности, в том числе досрочного.

В случае возникновения просроченной задолженности, заемщик должен будет уплатить пени до 20% годовых.

Документ совсем небольшой, индивидуальные условия микрозайма по виртуальной кредитной карте прописываются в договоре непосредственно с заемщиком, согласно данным из заполненного заявления клиента.

Виртуальная кредитная карта Kviku – это развод?

Виртуальная кредитная карта Kviku – это новый способ онлайн кредитования от МФК «ЭйрЛоанс». По карте можно быстро и просто получить займ до 100 тыс.рублей. Внимательно изучив то, как работает эта кредитная карта, мы можем сказать, что виртуальная кредитная карта Kviku – это не развод. Есть ряд моментов, на которые нужно обязательно обратить внимание, прежде чем вы решите оформить микрозайм с помощью виртуальной кредитной карты:

- для того чтобы получить займ, нужно будет «активировать» систему, получить займ на 1000 рублей, потратить эти деньги на онлайн-покупки и вернуть долг вместе со всеми процентами;

- этой картой нельзя расплачиваться в обычных магазинах;

- достаточно высокий процент по займу;

- подключить кредитную линию по этой карте можно будет только через некоторое время (по отзывам заемщиков получить кредит и перевести деньги на свою банковскую карту достаточно сложно);

- задолженность по займу погашается платежами каждые две недели, многие отмечают, что это не очень удобно;

- процент за просрочку платежей составляет 20% годовых;

- при погашении задолженности через терминалы платежных систем может взиматься комиссия, например, в случае с терминалами Элекснет это 1,5%.

На все это следует обратить внимание. Если вам нужен небольшой займ, то, возможно, будет выгоднее выбрать кредитную карту с небольшим кредитным лимитом и более выгодными условиями. Наши специалисты рекомендуют быть осторожнее и внимательно прочитать все условия микрокредитования.

Виртуальная кредитная карта Kviku несомненно является интересным продуктом. Многообразие кредитных предложений как от банков, так и от МФО, позволяют каждому выбрать наиболее выгодное (по тарифам, условиям, срокам и бонусной системе). При этом следует обратить внимание на то, что в случае обращения в МФО общая процентная ставка по займу выше, чем у банка, а бонусная система, как, например, в случае с виртуальной кредитной картой Kviku, работает только при осуществлении покупок в онлайн-магазинах.

Регистрация Поделитесь обзором с друзьями и коллегами: