Содержание

- Курс конвертации по картам Mastercard

- Валюта платежной системы

- Курс конвертации валют MasterCard

- Что лучше Виза или МастерКард

- Что выбрать Visa или MasterCard?

- В чем отличие карточек различного класса?

- Лучшие банковские карты для путешествий в 2019 году. Наш выбор

- Какую банковскую карту выбрать?

- Банковские карты с Приорити Пасс (Priority Pass)

- Дебетовая карта путешественника – наш выбор

- Почему я выбрал «Кукурузу» для оплаты в валюте

- Ну и где же обещанная выгода?!

- Как на самом деле проходит операция в валюте

- Как обрабатывается операция в валюте по карте «Кукуруза»

- Кто выпускает и обслуживает «Кукурузу»

- Откуда берётся разница в сумме списания

- Как удостовериться, что система работает

Курс конвертации по картам Mastercard

Каждый владелец карты MasterCard, который когда-либо осуществлял покупки в иностранной валюте с помощью пластиковой карты, встречался с конвертацией средств. Однако не все понимают что это, и зачем оно нужно. Поэтому в статье Mastercard курс конвертации мы подробно осветим данный вопрос.

Выбрать кредитную карту Mastercard

Выбрать дебетовую карту Mastercard

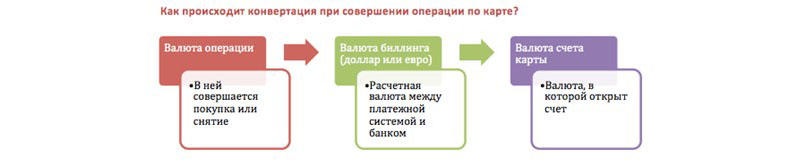

Валюта платежной системы

Каждая электронная система платежей имеет основную валюту расчетов. Для MasterCard это одновременно доллар и евро. Чтобы знать, по какой из их производится пересчет для вашей карты, необходимо позвонить в банк. Знание данного факта поможет значительно сэкономить в путешествиях и на онлайн шопинге.

Курс конвертации валют MasterCard

Давайте рассмотрим, как работает обмен в подобных случаях.

У вас на руках рублевая карта. Вы оплачиваете покупку десерта в одном из кафе Рима. Официант просит определенную сумму в евро. Тогда конвертация происходит по схеме рубли => евро. Обмен происходит один раз, что выгодно для клиента.

Если MasterCard закрепила за картой доллар, как валюту для расчетов, то путь оплаты изменится. Он станет примерно таким: рубли / доллар / евро. Двойной обмен приводит к тому, что человек теряет большую сумму.

Особенности конвертации MasterCard

Кроме кратности обмена существует еще ряд факторов, из-за которых первоначальная сумма может вырасти в полтора раза. К ним относятся:

- комиссия банка-эмитента карты;

- комиссия платежной системы;

- разница в курсе валют за последние трое суток.

Первые два пункта не должны вызывать вопрос у обычных пользователей. Различные российские банки снимают до двух процентов за одну транзакцию (Сбербанк снимает 1.5%, Альфа-Банк берет 1,7%, в ВТБ, Ренессанс Кредит и Тинькофф по картам MasterCard комиссия за подобные операции отсутствует). А вот электронные ПС, такие как Payoneer, Advanced Cash, Perfect Money и Payeer позволяют себе списывать с карт клиентов до 3,5%. Такая наглость в первую очередь обоснована тем, что эти компании оффшорные и не подают отчет об участниках в налоговую службу. MasterCard взимает 1% за операцию.

Теперь несложно посчитать преимущество владения двумя карточками: для одной перерасчет производится в доллары, для другой— в евро. Но еще выгоднее открыть в банке две валютные карты: в EUR и USD. Тогда проблема конвертации и курсов валют окончательно отпадет. А доллары можно купить в течение года по наиболее выгодной ставке. И тогда вам придется платить только комиссию. Но этой процедуры избежать невозможно.

Читайте также: Что лучше Виза или Мастеркард, Маэстро

Третье условие конвертации достаточно сложно понять с первого раза. В день совершения платежа на карте замораживается сумма, которая немного (5-10%) больше стоимости товара или услуги. В таком состоянии деньги находятся трое суток. После 72 часов заморозки происходит списание средств. Соотношение валют за этот период может сильно измениться. Поэтому часто бывает, что владелец карты обнаруживает, что деньги пропадают со счета, хотя никаких покупок не было. На самом деле это означает, что платежная система сняла недостающие деньги для конвертации по курсу валют MasterCard. Такая схема работы приводит к тому, что на дебетовой карте может появиться отрицательное значение баланса. Хотя иногда все случается по-другому, и часть замороженного возвращается обратно на карту.

Как избежать переплаты за иностранные платежи

Прежде всего, следует проконсультироваться с сотрудником банка: рассказать о планируемой поездке за рубеж и попросить выдать карту, пользуясь которой, можно избежать лишит трат. Также советуем узнать о валюте страны, куда вы собираетесь, и учитывать комиссии банка за конвертацию. Как указано выше, ВТБ, Ренессанс Кредит и Тинькофф подойдут для работы с платежной системой MasterCard благодаря отсутствию дополнительных комиссий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 8 788 просмотров Подпишитесь на Bankiros.ru

Что лучше Виза или МастерКард

Справочник » Что лучше Виза или МастерКард

Что лучше Visa или MasterCard? Этим важным вопросом задается большинство граждан, которые собираются заказать оформление пластика в учреждении банка. Далее поговорим о том, имеются ли какие-то принципиальные отличия между карточками популярнейших в мире платежных систем при пользовании ими за границей и на территории нашего государства.

Что выбрать Visa или MasterCard?

Количество банковских карточек, которые находятся в пользовании среди граждан Беларуси, постоянно увеличивается. Сегодня практически все предприятия выплачивают заработную плату своим сотрудникам на карты, банки переводят на них кредитные средства, ведь такой подход отличается удобством и безопасностью.

В последнее время люди все чаще оплачивают покупки не наличными деньгами, а посредством пластика. Поэтому при заказе кредитной, накопительной или дебетовой карточки перед человеком неизменно встает вопрос, какой именно из двух самых популярнейших платежных систем отдать предпочтение?

На беглый взгляд понять, что лучше Виза или МастерКард в Беларуси, довольно сложно. Многим пользователям кажется, что значительной разницы не существует. Эти глобальные платежные системы представлены в большинстве государств мира, поэтому придется сильно постараться, чтобы найти точку, где не принимают данные виды карт.

При разборе технической стороны вопроса карта Виза или МастерКард – что лучше, значительной разницы тоже можно не заметить. Они не отличаются уровнем сервисного обслуживания, оперативностью проведения операций, степенью защиты.

Однако разница между Виза и МастерКард все-таки имеется, и она заключается в нескольких моментах.

- Основным типом валюты для Visa является доллар США, для MasterCard – и евро, и доллар. Почувствовать различие можно при выезде за рубеж, когда действия по карточке будут связаны с конвертацией валют. Так, потери при расчете картой Visa, например, в Португалии, могут составлять до 5% от оплачиваемой суммы, т.к. конверсия выполняется трижды, за что снимается дополнительный комиссионный сбор.

- Различие в сервисном обслуживании при использовании пластика различного сегмента.

- Подключение карты к различным программам и акциям, которые предлагаются банками-партнерами платежной системы МастерКард или Виза.

В чем отличие карточек различного класса?

Различие Visa и MasterCard основано на том, к какому именно классу сервисного обслуживания относится пластик:

- Если к начальному (Visa – Visa Electron, Mastercard – Maestro), то этот пластик используется для начисления заработной платы и располагает узким перечнем дополнительных возможностей. Разница между картами основана на том, что владельцы Maestro при покупках пользуются ПИН-кодом, а хозяева Visa Electron ПИН могут не использовать. Но на это влияет не только тип системы, но и сам терминал, который находится в торговой точке. Среди достоинств карт начального класса можно выделить отсутствие или низкую оплату за обслуживание.

- Если карты относятся к стандартному классу (Visa – Visa Classic, Mastercard – MasterCard Standart), то в этом случае разница тоже практически отсутствует. С помощью данных карточек можно производить расчеты за товары и услуги в сети Интернет и в розничных магазинах, снимать денежную наличность.

- Более значимые отличия Визы от МастерКард наблюдаются между картами премиального класса (Visa – Visa Gold или Visa Platinum, Mastercard – MasterCard Gold или MasterCard Platinum).

Так, среди предложений Visa Gold:

- юридическая и медицинская поддержка в туристических путешествиях;

- содействие при бронировании авиационных и железнодорожных билетов, при заказе столика в ресторане и др.;

- если случилась утеря или кража карты за границей, то можно рассчитывать на срочную помощь в ее восстановлении.

Для карт Visa Platinum доступны также такие программы, как защита покупок и продление гарантии.

Не так давно Виза начала предлагать клиентам карточку Visa Infinite. Кроме указанных выше услуг, она позволяет получить скидку при страховании (включая и членов семьи владельца пластика), при организации переездов, предоставление данных о ресторанах, поддержка службы доставки и прочие приятные бонусы.

Премиальные карточки MasterCard также поддерживают ряд программ, но по умолчанию для них используются всего лишь такие, как лояльность от банков-партнеров и скорая поддержка при утере пластика. Другие программы подключаются за оплату. В этой связи, оформляя карточку, следует узнать в банке о тех услугах, которые можно использовать.

Из всего сказанного напрашивается вывод, что, отвечая на вопрос: «чем отличается карта Виза от Мастеркард?», при общей схожести в стандартном и начальном уровне, в премиум-классе преимущество за Visa.

Делая заключение, Виза или МастерКард – что лучше, нужно понимать, что наилучший выбор зависит от того, где планируется использовать карту. Так, выезжая в страны Евросоюза, выгоднее иметь MasterCard, и желательно, чтобы счет был открыт в евро. Если планируется путешествие в США, государства Латинской Америки, Таиланд, Канаду или Австралию, т.е. там, где основной валютой является доллар, то нужно владеть картой Visa. Что касается Беларуси, то если счет открыт в белорусских рублях, то отличий не наблюдается.

Лучшие банковские карты для путешествий в 2019 году. Наш выбор

Ирина

Подборка наиболее выгодных банковских карт для путешественника. Рассказываем о наших фаворитах, помогающих здорово экономить в поездках за границу!

Статья обновлена 26.11.2019

Наши странствия по миру равняются почти 4 годам и 30 странам, так что опыта в денежном вопросе поднабрали. 🙂 И хотя мы всегда берем с собой немного долларов наличными (ключевое слово — немного), основной акцент все же делаем на карту, и не одну.

Пластиковая карта сама по себе удобнее и безопаснее, чем нал, но мы отдаем предпочтение, в первую очередь, из-за множества путешественнических «плюшек» в виде кэшбека, бесплатных проходов в бизнес-залы аэропортов, бонусов на покупку авиабилетов и т.д. К примеру, съездив в США с картой Бинбанка, мы накопили на билеты на следующий трип по Европе!

Итак, какие же они, лучшие банковские карты для путешествий?

Какую банковскую карту выбрать?

Снимаем деньги в банкомате в Турции без комиссии

Предложений от банков – великое множество, также как и пакетов услуг по каждому, но если вы планируете расплачиваться картой в магазинах, ресторанах и т.п. и снимать наличные, то обращать внимание следует на конкретные цифры:

- курс конвертации валюты

- комиссия за трансграничный платеж (т.е. если организация, которая проводит операцию по карте, находится за пределами РФ). Например, вы оплачиваете ужин в кафе в Паттайе, или будучи в России покупаете билет по интернету у Turkish Airlines, или снимаете деньги в банкомате в Барселоне – за все подобные действия можете наткнуться на трансгран

- комиссия за снятие наличных в стороннем банкомате

- годовой процент на остаток денежных средств и кэшбек (возврат части потраченных средств на карту бонусами или деньгами)

Конвертация валюты за границей (из $/€ в рубли) не всегда происходит по курсу ЦБ. Точнее, почти никогда. Каждый банк накидывает несколько процентов сверху, а некоторые «добивают» комиссиями за трансгран и снятие наличных в «чужих» банкоматах. Другое дело, что потери можно минимизировать – за счет кэшбека (при оплате покупок) и отсутствия тех самых комиссий. Каждый банк хитер по своему, но если использовать несколько карт и оплачивать ими разные услуги, можно оказаться в хорошем плюсе!

Какую банковскую карту лучше выбрать в зависимости от этих пунктов? Вот, на наш взгляд, наиболее приемлемые варианты.

Выгодные карты для путешествий

Основные карты путешественника

Мы рассказываем лишь о тех картах, что приметили для себя за годы путешествий. Те, которыми пользуемся сами, мы обязательно выделим, об остальных – сложилось неплохое впечатление из консультаций с сотрудниками и отзывов на форумах.

1. Тинькофф, дебетовая Tinkoff Black

- Курс конвертации: ЦБ + ≈2%

- Трансгран: 0%

- Снятие нала: 0%, если сумма больше 3000 рублей; для валютного счета — от 100 $/€

- % на остаток и кэшбек: 5% (при тратах от 3000 рублей в месяц) и 1-5% деньгами

Сопровождает нас в поездках за границу с самого начала, и сменять предпочтения пока не собираемся. У нас одна рублевая карта, к которой привязан и долларовый, и евровый счет. Последние используем для хранения валюты и снятия заграницей.

Переходите по кнопке и получайте 3 месяца бесплатного обслуживания:

Совершая покупки картой в других странах, в худшем случае мы теряем 1% (курс – кэшбек 1% на все категории); в лучшем – остаемся в плюсе на 3% (курс – 5% кэша за определенные категории, например, аптеки, красота, транспорт). За снятие нала в размере более 3000 рублей отдаем банку ≈2%. Кэшбек и % на остаток по счету «падают» на карту в виде денег, и делать с ними можно все что угодно. Если на счету от 30 000 рублей, то обслуживание бесплатно; иначе – 99 рублей в месяц.

В таком желтом конверте мне привезли мою карту Тинькофф Блэк

(фото карты — ниже)

Пример. Категории с кэшбеком побольше меняются раз в 3 месяца. Я постоянно выбираю «транспорт», потому что под него подпадает и метро, и автобусы, и такси. За границей, конечно, тоже. Как-то за 10 дней в Лос-Анджелесе, где на Убер уходило по 30 баксов в день, Тинькофф вернул кэшбек в ≈ 1000 рублей.

Помимо минимальных санкций за пользование картой за границей, основное преимущество Тинькофф заключается в трех словах – это интернет-банк. И это очень удобно в путешествиях. Даже будучи премиальным клиентом Открытия или Альфы, приходится посещать офис для выяснения вопросов/подачи заявлений/перевыпуска карты и т.д., что за границей, разумеется, невозможно. В Тинкофф проблемы решаются через телефонный звонок и чат в мобильном приложении или онлайн-кабинете. Последний также очень полезен – здесь видны все выписки по картам/счетам, детали проведенных операций, можно вручную поставить лимит по расходам в день (если хотите обезопасить себя от «случайных» списаний) и уведомить банк о скором отъезде карты за границу одним кликом (чтобы не заблокировали).

Пример. В Штатах у меня списали деньги с карты и ее заблокировали. Для разблокировки надо созваниваться с оператором. Не знаю, что бы я делала, будь у меня какой-нибудь Сбербанк, который бы настаивал на звонке на телефон (привет, бешеный роуминг). В Тинькофф мне предложили позвонить прямо через приложение, подключившись к вай-фаю. 5 минут, 0 рублей за связь — и я снова с картой. Деньги, кстати, Тинькофф вернул (все 300 долларов).

Минусы? Они есть: неоднозначные отзывы со стороны владельцев именно кредитных продуктов Тинькофф (мы же говорим сейчас про дебетовый) и уменьшение 7% годовых до 6% (upd: а с ноября 2019 и до 5%). Первый можно парировать так – кто заставляет людей брать кредитки и не дает внимательно читать инфу о тарифах? А насчет второго, банк даже в этом случае очень подкупает своим сервисом. А тут нам точно есть с чем сравнивать.

Редактор ждет! Очень ждет вас в Телеграм-канале @howtrip и надеется, что вам понравятся ее путевые заметки:)

2. Тинькофф, кредитная ALL Airlines

- Курс конвертации: ЦБ + ≈2%

- Трансгран: 0%

- Снятие нала: высокая комиссия

- % на остаток и кэшбек: – и 2-10% милями

Кредитные карты не наш профиль – на это «минное поле» мы ни разу не ступали. Тем не менее, конкретно эта презентуется столь «вкусно», что ее стоит включить в выбор банковской карты для путешествий.

Чем она так симпатична? Кэшбек: минимальный (на все категории товаров) равен 2% и таким образом выводит любые покупки за границей в ноль. 3% кэша возвращается за авиабилеты, 5% — за авиа на сайте Тинькофф (по сравнению со Skyscanner – нашим любимым поисковиком дешевых билетов – цены ощутимо выше), 10% — за отели и авто, забронированные также на сайте Тинькофф. C отелями действительно выгодно, ведь сайт работает со старым-добрым Booking. Начисляется кэшбек в виде миль, 1 миля = 1 рубль.

Переходите и получайте 1000 миль на счет:

Один из главных минусов вытекает как раз из возможности тратить бонусы. Во-первых, только на авиабилеты. Во-вторых, да, подойдет любой сайт, но: билет должен стоить от 6000 рублей. Более того, цену нужно «подгонять» под мили, т.к. снимаются они кратно 3000. К примеру, билет может равняться 6500 рублям, а с карты уйдет 9000 миль. Не будут же с вас брать меньше, чем цена тикета. 🙂 Иной минус – это все-таки кредитка, и за пределы 55 беспроцентных дней лучше не выходить. Главное четко понимать условия. Наши друзья активно пользуются подобной картой и очень довольны.

Есть также вариант дебетовой карты ALL Airlines

Кстати, и с кредитной, и с дебетовой All Airlines идет бесплатная страховка для путешественника. Это классное дополнение, особенно в случае частых поездок.

Если ваш банк подобную не предоставляет, а страховка нужна (и не только для визы, но и для собственного спокойствия), смотрите на Cherehapa или Сравни.ру. Здесь самые недорогие полисы.

3. Открытие, дебетовая Opencard

- Курс конвертации: ЦБ + ≈2,8%

- Трансгран: имеется

- Снятие нала: 0%

- % на остаток и кэшбек: — и 3-11% в виде бонусов

Как и Тинькофф Блэк, это не карта с акцентом на путешествия. Но она выглядит гораздо интереснее, чем трэвел-продукт от Открытия (о котором ниже).

Итак, Opencard бесплатна в обслуживании — без каких-либо условий; с нее можно переводить до 20 000 рублей в месяц на карты других банков без комиссии; снимать в ЛЮБОМ банкомате до 500 000 рублей без комиссии.

Есть кэшбек в целых 11% на категорию «Отели и билеты» и фиксированный 1% за все остальное. Требования для такой щедрости: поддерживать баланс от 100 000 рублей, покупать с карты минимум на 5000 рублей и провести платеж через приложение от 1000 рублей в месяц (например, за жкх).

Оформить карту >>

Но стоп, куда без минусов? Повышенный кэшбек — 11%-ный — не больше 3000 рублей в месяц. Т.е, на отели и билеты выгодно тратить около 27 000 рублей. К тому же, Открытие — один из тех «вредных» банков, что берут двойную конвертацию, если компания, у которой вы что-либо покупаете, не из России. Даже если счет выставлен в рублях.

У нас постоянно повторяется такая ситуация с Airbnb — покупка в рублях, но банк видит, что продавец заграничный, и переводит платеж в доллары, а доллары снова в рубли. По своему курсу, конечно. Разница между «итого» и конечным списанием может достигать 5%.

Открытие, дебетовая Travel карта, пакет Оптимальный

- Курс конвертации: ЦБ + ≈2,8%

- Трансгран: имеется

- Снятие нала: 1%, минимально 250 рублей (если не выполняются требования)

- % на остаток и кэшбек: до 7% по счету и 3% в виде бонусов-рублей

У Открытия до 2019 года был неплохой выбор карт для путешествий. После объединения с Бинбанком осталась одна карта Travel — и та не особо выгодная. Но мы все же рассмотрим наиболее приемлемый по условиям бесплатного обслуживания пакет – Оптимальный (еще есть Премиум).

Всю путешественническую суть карты можно описать так: «получай фиксированный кэшбек в 3% за любые покупки — трать его на покупку авиабилетов и жд и бронирование отелей исключительно на сайте Открытия (где цены традиционно завышены)».

Ладно хоть кэшбек выводит покупки других странах почти в ноль. Снятие денег в чужеземных банкоматах проходит без комиссии (но теряется 2,8% на конвертации), если закидывать на карту 50 000 рублей ежемесячно, или поддерживать баланс от 150 000 рублей при тратах от 20 000 рублей в месяц. Есть возможность привязать карту к счету «Моя копилка» и получать процент на остаток в 7%. Узнайте, будет ли выгодна вам карта Travel >>

4. Home Credit, дебетовая Польза Travel

- Курс конвертации: ЦБ + ≈2%

- Трансгран: 0%

- Снятие нала: 0% на первые 5 операций в месяц, далее — 100 рублей

- % на остаток и кэшбек: — и 1-5% в виде бонусов, которые переводятся в рубли 1:1

Польза Travel — новинка на рынке карт для путешествий. И на первый взгляд, не карта, а подарок какой-то! Но разберемся подробнее.

Из сносящих голову плюсов — кэшбек 3% на любые покупки за границей, 5% возврат за авиа/жд/отели/авто и 1% за покупки на территории РФ. А также страховка, приветственные 2 прохода в бизнес-залы, 5 снятий налички в месяц без комиссии и все временные «плюшки» от Visa (да, эта карта Хоум Кредит — премиальная). Обслуживание не по-премиальному адекватное — 199 рублей в месяц или ежедневное поддержание баланса от 30 000 рублей/траты на территории РФ от 30 000 рублей в месяц («путешествия» не считаются).

Что скрывает сказочный кэшбек? Вообще, 3% за рубежом превращаются в 1% из-за курса конвертации. 5% на оргмоменты в путешествии выгодны, не поспорить (тем более что порог кэша — 5000 рублей, т.е. в месяц можно тратить на трэвел до 100 000 рублей). А вот 1% за операции в России, да в сочетании с отсутствием процентов на остаток, явно не делают ее основной для пользования.

Но мы заявку на выпуск уже оставили 🙂

Дополняю отзыв. Несколько раз оплатили счет в кафе за границей — кэшбек пришел, все в порядке (хотя конвертация не самая выгодная). Интересна карта для меня была страховкой для путешествий — и тут проявился жирнющий минус. Нужно прийти в офис, оставить заявку на подключение услуги (так же как и для lounge key), а потом — вечером — вам же надо звонить в страховую Allianz и просить выслать полис на почту. То есть, вот так на месте в офисе страховку не получить. Окей, но вот подстава: именно в тот день, когда я явилась в отделение ХоумКредит, сломалась система (на весь день!), и подключение страховки и лаунж ки не проходило. Совпадение, конечно, но осадок остался. Учитывая далекое местоположение и огромные очереди, я предпочла купить страховку онлайн.

5. Альфа Банк, дебетовая Alfa Travel, пакет базовый

- Курс конвертации: ЦБ + 1,5%

- Трансгран: 3%

- Снятие нала: 0%, при ежемесячных тратах от 10 000 рублей

- % на остаток и кэшбек: 1-6% и 2-9% бонусными милями, на которые можно купить авиабилеты 1:1

По нашему мнению, одна из неоднозначных среди популярных банковских карт с кэшбеком. Она все время завоевывает какие-то титулы, признания пользователей, но мы не видим в ней ничего выгодного.

Первые 2 месяца обслуживание — 0 рублей, и затем:

Тратите < 10 000 рублей в месяц? Получаете обслуживание за 100 рублей в месяц, 2,4% за авиабилеты и 6% за отели, но 0% кэшбека за все другие покупки.

Тратите > 10 000 рублей в месяц? Получаете бесплатное обслуживание, возврат 4,5% за авиа и 8% за отели, 2% кэшбек за любые другие покупки и 1% на остаток по счету.

А вот если потратите > 70 000 рублей, вас ждет 5,5% кэшбек за авиабилеты и 9% за отели, фиксированные 3% за остальные покупки и 6% на остаток по счету.

По недостаткам. Во-первых, весомые траты для максимального кэшбека. Во-вторых, повышенные мили за авиа и отели начисляются, только если вы приобрели их на сайте Альфа Банка в разделе «Путешествия». В-третьих, комиссия за конвертацию в 3% сводит на 0, если не в минус, любой кэшбек за покупки за границей. Что там осталось — 1-6% на остаток по счету? Спасибо, это и у Тинькофф имеется (причем, за траты от 3000 рублей).

6. Промсвязьбанк, дебетовая Карта мира без границ

- Курс конвертации: ЦБ + 1,5%

- Трансгран: 0% если операция совершается в $, € или рублях, иначе 1,99%

- Снятие нала: 1%, минимально 299 рублей

- % на остаток и кэшбек: до 5% и 1-1,5% бонусными милями; потратить можно только на авиа и ж/д билеты, отели, аренду авто, тур или круиз по курсу 1:1

Промсвязьбанк мы пока не испробовали. Но вообще, карта более-менее подходит для платежей в долларах/евро за границей, а в комплекте дает страховку для путешествий.

Проясним ситуацию с кэшбеком: 1,5% – на покупки за границей и категорию «путешествия»; 1% — на все остальные. Таким образом, потери при покупках в $ и € составят 0-0,5% (курс – кэш), в иной валюте — ≈1,5-2%. За снятие денег в иностранном банкомате распрощаться придется с 2,5-4,5% от суммы. Годовые и кэшбек приходят на карту в виде бонусных миль (1 миля = 1 рубль, не более 3000 миль в месяц), расточительствовать ими можно в вышеупомянутых категориях.

Стоимость обслуживания – 1990 рублей в год, если оплачиваете в течение месяца с момента открытия карты – «комплимент» 500 миль.

Архив банковских карт для путешественников

7. Бинбанк, дебетовая AIRMILES, пакет услуг «Премиум»

Обновление от 8.03.2019

- Курс конвертации: ЦБ + ≈2,5%

- Трансгран: 0%

- Снятие нала: 0%, но не более 75 000 рублей в месяц

- % на остаток и кэшбек: 6% (при тратах от 25 000 рублей в месяц) и 1-7% бонусами; потратить можно только на авиа и ж/д билеты, отели и аренду машины

Эта карта достаточно прочно засела в нашем кармане, но она НЕ основная, хотя, расплачиваясь ей, можно уйти в хороший плюс.

При покупках в нерублевой валюте потери составят ≈1,5% (курс – 1% кэшбека), но в категориях «отели, авиа или ж/д билеты, аренда авто» на счет придет + ≈5,5%, т.к. за них повышенный 7-процентный кэшбек. При снятии наличных теряется ≈2,5%. Процент на остаток по счету и кэш зачисляются на отдельную виртуальную карту в виде бонусов, где 1 бонус = 1 рублю. Использовать их можно исключительно для онлайн оплаты товаров из обозначенных разделов на любом сайте. Еще из преимуществ – мультивалютность, т.е. можно привязать три счета — $, € и рубли, и легко переключать в поездках.

Категория такой карты Бинбанка – Visa Signature или Master Card World Black Edition, и обслуживание – 1950 рублей в месяц; бесплатно, если поддерживать баланс от 400 000 рублей (для регионов, для Москвы и СПб – 600 000 рублей) или тратить от 150 000 рублей ежемесячно. В этом заключается и своеобразный минус, т.к. суммы для бесплатного обслуживания достаточно большие. К тому же, банк не дает нормальный человеческий договор при оформлении. Честно говоря, не знаем, с чем это связано.

С 1 января 2019 года Бинбанк и Открытие объединились. Карты, выпущенные до, поддерживают прежние пакеты услуг до окончания срока действия. Карта AIRMILES больше не оформляется.

8. Райффайзен, дебетовая Афиша Рестораны

С 1 мая 2018 года карта более не выпускается. Оформленные до 1 мая продолжают действовать.

- Курс конвертации: ЦБ + ≈1,5-2%

- Трансгран: 1,65%

- Снятие нала: 150 рублей + 1% (консультанты уверили, что 2 раза в месяц и в банкоматах других стран – без комиссии)

- % на остаток и кэшбек: – и 10% деньгами

О предложении Райффайзена мы узнали совсем недавно. Карту заказали, и как испробуем ее в деле, подробно распишем. UPD. Опробовали ее в мае в Европе и нам понравилось! C 5400 рублей трат получили 540 рублей кешбека. Не плохо 🙂

Банковские карты с кэшбеком всегда «цепляют», но когда карта возвращает 10% потраченных средств в кафе и ресторанах ЗА РУБЕЖОМ – это превращается в must have для путешествий. Даже несмотря на трансгран и курс конвертации, мы окажемся в плюсе на ≈6,4%! Кэшбек зачисляется деньгами, но не более 2500 рублей в месяц. Привлекает и акция, гарантирующая бесплатное обслуживание в течение первого года (далее – 2900 рублей, или бесплатно от 100 000 рублей на счету), если успеть оформить карту до 31.12.17, и бесплатная страховка для путешественника.

За остальные покупки, в т.ч. и в России, мы не получим ничего. Отсюда и минус – карта весьма ограничена в применении. Но в комбинации с другими картами, должна быть хороша, проверим!

Обновление после 6 месяцев использования (июль 2018)

- Тратите деньги за границей в кафе, например, весь июнь, кешбэк приходит через 20 рабочих дней в следующем месяце.

- К сожалению, узнать какие операции прошли по кешбэку, а какие нет, нельзя (в приложении этой инфы нет).

Банковские карты с Приорити Пасс (Priority Pass)

Выбирая банковскую карту для поездок за границу, и особенно частых, обратите внимание на доступность программы priority pass. Она дает право проходить в бизнес-залы аэропортов по всему миру, где есть возможность отдохнуть/подремать на комфортных диванчиках, или даже в отдельных комнатах, принять душ, бесплатно поесть и т.д. Вам когда-нибудь удавалось перекусить, например, в московском аэропорту, не проделав дыру в бюджете? 🙂

Банковские карты с приорити пасс относятся к премиальной категории, и банки ставят особые условия по их выпуску. Причем, в 2019 году условия сильно ухудшились. Если раньше безлимитные проходы в бизнес-залы давались за поддержание 400 000—600 000 рублей на счетах, то теперь порог сильно завышен.

Поэтому, просмотрев все банковские карты с приорити пасс, мы пришли к выводу, что теперь особо привлекательных для долгого пользования нет. А лучшие в 2019 году для «просто попробовать» — это Сбербанк Премьер и Райффайзен с пакетом Премиум.

У нас приорити пасс от архивного тарифа ныне не существующего Бинбанка. По истечении срока действия, даже не знаем, к чему присмотреться.

Сбербанк, пакет «Сбербанк Премьер»: как мне кажется, самый недолговечный в пользовании продукт Сбера. А все потому что клиентов манит карта priority pass и халявные условия — до весны 2019 выдавалась безлимитка и для держателя, и для гостей всего за 2500 рублей в месяц! Но банк стал злее, и сейчас за ту же комиссию положены 8 проходов в квартал (т.е. на 3 месяца) + классная страховка для поездок за границу (она была доступна и раньше). Безлимитка даруется за поддержание баланса от 2 000 000 рублей.

Райффайзен, пакет «Премиум 5»: можно открыть карту на 3 месяца, заплатить 5000 рублей за обслуживание (за первый месяц и месяц отключения комиссия не взимается, если они не совпадают) и получить 10 проходов для владельца карты. На семью из 3-4 человек для 1 поездки — нормально. Безлимитка от Райффайзена (на квартал!) даруется за 5 000 000 рублей на счетах; или за 3 000 000 рублей на балансе и ежемесячные траты от 200 000 рублей.

Следующие банковские карты с priority pass гораздо менее интересны и выгодны. Но мы обязаны о них рассказать.

Открытие, пакет «Премиум»: по карте от Открытия пройти в бизнес-зал могут и владелец, и несколько спутников. Кстати, банк сотрудничает не с Приорити, а с Lounge Key — что то же самое, но без отдельной карты. Лаунж ки предоставляет 12 проходов в год, и условия: неснижаемый остаток в 2 000 000 рублей.

Пакет «Привилегия» ВТБ24: дает 2 бесплатных посещения в месяц для обладателя карты, который держит от 2 000 000 рублей на счету, либо тратит от 100 000 рублей в месяц, и 8 проходов, если на счету от 5 000 000 рублей. (UPD: ноябрь 2019)

Альфабанк, пакет «Премиум»: дарует хозяину 4 прохода в месяц при тратах от 100 000 рублей и 1 500 000 рублей на счету. Безлимитный проход – на минуточку! – от 6 000 000 рублей.

Промсвязьбанк, программа Orange Premium Club: безлимитный и бесплатный приорити пасс от Промсвязьбанк требует от 4 000 000 рублей на счету клиента.

Home Credit, карта Польза Travel: работает с Lounge Key, дает единоразово 2 бесплатных прохода за выпуск карты. Далее при поддержании от 600 000 рублей ежедневно или ежемесячных тратах от 100 000 рублей (с очень грустным кэшбеком) предоставляется 1 проход в месяц. Они копятся, но сгорают через 4 месяца.

Кредит Европа Банк, карта TravelPass: за траты про этой кредитке от 60 000 рублей в месяц положено 8 проходов в год в бизнес-залы по программе Lounge Key. Карта, кстати, симпатичная — есть кэшбек в 5-10% на отели-авиа-авто, заправки и кафе-рестораны. Бонусы капают сразу после покупки!

Тинькофф, любая карта Премиум: если тратите от 200 000 рублей в месяц или держите на счетах в банке больше 3 000 000 рублей, Тинькофф расщедривается на 2 прохода в месяц для владельца карты.

Интернет за границей:

Дебетовая карта путешественника – наш выбор

Для нас лучшие банковские карты для путешествий – это, во-первых, рублевая Тинькофф Black. Отличная дебетовая карта для поездок, ей мы, в основном, расплачиваемся в магазинах, снимаем деньги или просто «раскидываем» средства по другим картам, т.к. за переводы комиссии не взимается.

На втором месте — архивная бинбанковская Airmiles. Ну, понятно почему: карта со страховкой (бесплатной), приличным cashback-ом и суперусловиями для безлимитного priority pass.

По нашему мнению, это была одна из самых крутых трэвел-карт.

Накопить на поездку (с помощью кэшбека и процентов на остаток) вполне легко – так, часть стоимости билетов и отелей в США вернулась к нам в виде билетов в Европу на майские на двоих. В отличие от конкурентов, предлагающих похожие карты, Бинбанк позволял тратить бонусы на любом сайте, а это – важный момент для бюджетных путешествий. Действует карта у нас до 2020 года.

Сейчас наиболее приближенный вариант — карта Opencard Премиум.

Копирование материалов разрешено только с обязательным указанием прямой, активной и открытой к индексации гиперссылки на howtrip.ru.

-

ЧЕМ ПОЛЬЗУЕМСЯ МЫ — ПОЛЕЗНЫЕ САЙТЫ: Где купить авиабилеты?

Aviasales Подбирайте даты и сравнивайте цены Skyscanner Где найти горящие туры?

Травелата Поиск туров по всем туроператорам Онлайнтурс Где искать жилье?

RoomGuru Отели/хостелы Квартиры/апарты Airbnb А ЭКСКУРСИИ?

Tripster По всему миру от русскоязычных жителей

Ищем тур со скидкой:

>Миф или реальность?

Почему я выбрал «Кукурузу» для оплаты в валюте

Карту «Кукуруза» мне посоветовал друг-путешественник. Сказал, что конвертация долларов и евро происходит по курсу ЦБ.

Сравнил курс ЦБ с курсом в обменниках – стало очевидно, что первый выгоднее.

Я, конечно, не путешественник, но часто покупаю на сайте AliExpress. Раньше оплачивал товары через их приложение в рублях, но потом узнал, что сайт берёт комиссию за конвертацию валюты, и начал искать карту с выгодным курсом. Валюту в приложении AliExpress поменял на доллары.

Ну и где же обещанная выгода?!

Вернёмся к теме конвертации. Друг обещал, что я почувствую разницу в курсе конвертации валюты.

Я её действительно ощутил – сумма списания была больше, чем я ожидал, ориентируясь на курс ЦБ! Вернул в приложении AliExpress валюту «Рубли», сравнил сумму операции в приложении «Кукуруза» и осознал, что я не только не получил обещанной выгоды по курсу ЦБ, но и переплатил!

Хотелось позвонить другу и «поблагодарить» за такой совет. Но решил уточнить в колл-центре «Кукурузы», не произошло ли ошибки.

Оператор рассказала мне про особенности операций в валюте, после чего всё встало на свои места. Почитайте и вы, действительно ли с «Кукурузой» конвертация валюты по ЦБ.

Как на самом деле проходит операция в валюте

Оказывается, на всех рублёвых картах MasterCard единая схема конвертации:

— если покупка в долларах США, то конвертация в рубли по внутреннему курсу банка выпустившего карту;

— если покупка в евро, то рубли конвертируются по внутреннему курсу банка выпустившего карту;

— если покупка в местной валюте, например, в белорусских рублях, тунисских динарах, индийских рупиях, тайских батах, турецких лирах и др., то местная валюта «превращается» в доллары США по курсу MasterCard, а потом доллары «превращаются» в рубли по курсу банка выпустившего карту.

Как обрабатывается операция в валюте по карте «Кукуруза»

Схема конвертации на «Кукурузе» такая же, как и на всех картах MasterCard. Отличие только в одном: там, где у других банковских карт конвертация по внутреннему курсу банка, на карте «Кукуруза» – по курсу ЦБ.

Кто выпускает и обслуживает «Кукурузу»

Карту «Кукуруза» выпускает и обслуживает не банк, а кредитная организация другого типа. Для меня стало сюрпризом, что эмитент «Кукурузы» РНКО «Платежный Центр» ООО (расчётная небанковская кредитная организация), лицензия №3166-К. Я поискал информацию в интернете, оказывается, такие организации имеют лицензию ЦБ РФ и могут законно осуществлять банковские операции.

Откуда берётся разница в сумме списания

Ещё один момент, общий для всех банковских карт – списание денег обычно происходит с задержкой в 2-3 дня от даты покупки, а в праздники этот срок может длиться дольше. Максимально платёжная система MasterCard резервирует средства на срок до 30 календарных дней.

Если заглянуть в мобильное приложение «Кукуруза», в истории операций будет видна фраза, что средства зарезервированы. Если эта фраза пропала, значит, операция списания прошла успешно.

Это важно при оплате покупок в валюте, потому что за несколько дней курс валюты может измениться, сумма списания может как увеличиться, так и уменьшиться.

Именно поэтому в день покупки на карте «Кукуруза» блокируется сумма с запасом +5% от текущего курса ЦБ. В день списания разница, возникшая из-за изменения курса, возвращается на карту.

После объяснения оператора мне стало понятно, почему сначала при покупке была зарезервирована сумма, большая, чем по курсу ЦБ РФ.

Через несколько дней я удостоверился, что в итоге операция была посчитана по курсу ЦБ на день подтверждения операции.

Как удостовериться, что система работает

О возврате разницы в курсе мне не пришло СМС, пришлось считать на калькуляторе. Действительно, баланс увеличился. Как-то раз я потратил деньги с карты почти в ноль – осталось 65 копеек. И через несколько дней, когда разница в курсе валюты вернулась на карту, я увидел деньги, которые считал уже потраченными. Пожалуй, это самый наглядный способ удостовериться, что курс конвертации с картой «Кукуруза» равен курсу ЦБ.

>Полезная информация