Содержание

- Что такое банк: виды и функции финансового учреждения

- Суть

- Классификация

- Доходы

- Расходы

- Веб-банкинг

- Что такое банк

- Что такое кредитная организация

- Виды кредитных организаций

- Функции кредитных организаций

- Какие права есть у кредитных организаций

- Какие обязанности у кредитных организаций

- Формы собственности кредитной организации

- Правовые основы работы кредитных организаций

- Ответы на часто задаваемые вопросы

- БАНК-ФОРМИРОВАНИЕ

- Развитие банков в России

- банк

- Финансовые учреждения

- 1.2 Виды и правовой статус финансово — кредитных учреждений

Что такое банк: виды и функции финансового учреждения

Банк – что это такое? Какие функции выполняет? Какие есть виды коммерческих учреждений? Эти и некоторые другие вопросы осветим в статье.

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

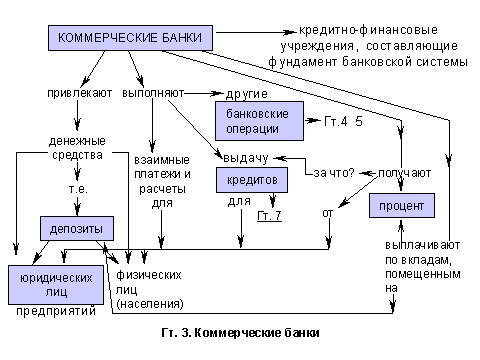

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч. выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Классификация

Какие виды финансовых учреждений бывают? В первую очередь нужно выделить два: банки центральный и коммерческий.

Центральный Б. – единственное в своём роде учреждение в стране. Оно занимается регуляцией и контролем за функционированием всех работающих в государстве кредитно-финансовых организаций.

Коммерческий Б. – банковская компания, работающая в рамках предпринимательской деятельности.

В отличие от ЦБ, основная задача коммерческой структуры сводится к получению прибыли. Собственно, это практически единственная задача КБ. Суть работы таких субъектов выражается в выработке доходов для учредителей.

Примечание 3. Если говорить конкретно о Российской Федерации, то важно понять: единственный некоммерческий банк здесь – Центробанк. Однако при этом существует много учреждений, принадлежащих государству полностью или частично.

Пример организации, которую можно отнести к гособразованию, – Россельхозбанк. 100% акций компании принадлежит государству.

Часто обыватели ошибаются насчёт Сбербанка. Большая часть граждан считают и его – государственным. На самом деле лишь 51% сбербанковских акций находятся в госвладении.

Важно сказать и о подвидах. В России есть такие:

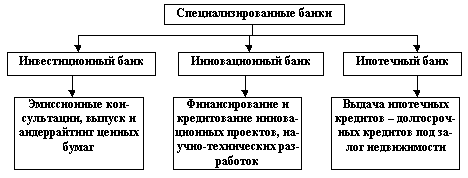

- Инвестиционные. Занимаются привлечением инвестиционных средств, которые затем вкладывают в ценные бумаги.

- Сберегательные. Главное назначение таких структур – хранение денежных средств граждан, которые доверяют свои финансы компании.

- Специализированные. Такие учреждения занимаются каким-то одним направлением финансовой деятельности. Например, кредитованием.

- Универсальные. Название говорит само за себя – эти банки совмещают все возможные направления, допускаемые законодательством (об этом мы писали выше).

Примечание 4. На территории Российской Федерации большая часть банков – универсальные.

Доходы

Основные статьи доходной части кредитно-финансовых организаций – это вклады и кредиты. Исходя из этого понятны главные задачи таких учреждений: привлечение заёмщиков и вкладчиков.

Большинство банковских клиентов знает, что процентная ставка по депозитам ниже, чем по кредитам. Отсюда проистекает важный нюанс: разница между первым и вторым формирует прибыль кредитора.

Другие статьи – второстепенные – это разного рода дополнительные услуги. Платёжные операции и валютный обмен подразумевают определённую комиссию. Сам банк получает прибыль от того, что продаёт дензнаки дороже, чем покупает. Здесь же можно упомянуть индивидуальные сейфы (ячейки) – сервис, доступный далеко не в каждом учреждении.

Важно! Специфическая доходная статья – штрафные санкции и пени за кредитные просрочки, которые часто допускают заёмщики.

Отдельно стоит упомянуть финансирование проектов.

Пример 1. Заимодатель (банк) заключил соглашение с застройщиком и предоставил финансы на строительство жилого многоквартирного дома, а потом предоставил ипотечные займы будущим жильцам для покупки квартир. Ввиду этих фактов становится понятно, что банковская компания получает прибыль с ипотеки и продажи квартир.

Другие возможные сервисы, приносящие доход:

- инкассация;

- информационные услуги;

- консультирование;

- поручительство третьей стороны;

- приобретение прав истребования выполнения обязательств.

Это неполный список. На деле источников получения прибыли больше.

Расходы

Все коммерческие предприятия имеют расходы. Банки тут не представляют собой исключение из правила.

В каких статьях заключаются основные риски у любой финансовой компании? Это:

- Привлечение большого числа клиентов – потенциальных вкладчиков, а также минимальные объёмы выдаваемых займов.

- Невозвращение предоставленного кредита. Каждый заёмщик, не потянувший условия кредитования, – это фактические убытки. Если добавить к этому тот факт, что большинство потребительских займов выдаётся без обеспечения, становятся понятны истинные масштабы потенциальных потерь.

Особняком стоят экстраординарные обстоятельства. Под ними подразумеваются быстрый рост инфляции, дефолт, внезапное увеличение курса зарубежной валюты.

Примечание 5. Несмотря на то, что очень многие банки обеспечены господдержкой, в кризисные отрезки времени властям приходится выделять средства налогоплательщиков, поскольку только такая мера в некоторых ситуациях помогает исправно функционировать все банковской системе.

Веб-банкинг

Сегодня уже все пользователи банковских услуг разбираются в том, что такое клиент-банк. Для чего он служит? Это специализированный сервис, позволяющий дистанционно – через личный кабинет – осуществлять любые финансовые операции, будь то, например, переводы или платежи.

Данный продукт существенно упрощает взаимодействие организации и клиента. Во-первых, большая часть действий вообще не требует личного посещения обывателем офиса. Во-вторых, разгружаются сотрудники отделений. Как следствие, обе стороны процесса экономят силы и время.

Онлайн-банкинг сегодня стал такой нормой, которая подразумевается с самого начала установления сотруднических взаимоотношений между кредитно-финансовой организации и обывателем. Как правило, он подключается сразу после того, как гражданин становится клиентом – т.е. приобретает один из продуктов (карту или счёт).

Личный кабинет позволяет совершать переводы и платежи, оформлять кредиты, контролировать остаток на балансе и пр. Лишь исключительные мероприятия подразумевают визит в банк.

Примечание 6. Пример компании, которая вообще не имеет офисов для взаимодействия со своими клиентами, – это Тинькофф Банк. В случае с этим учреждением абсолютно все операции производятся удалённо (т.е. на расстоянии).

Хотя банки сегодня повсеместно распространяют своё влияние, а граждане всё больше и больше пользуются их услугами, не все имеют чёткое представление о некоторых аспектах деятельности этих организаций. Между тем, полезно знать классификацию и функции банковских компаний – это даёт возможность лучше ориентироваться во взаимодействии с ними.

Что такое банк

Банк – финансовая организация, основные виды деятельности которой — привлечение и размещение денежных средств, а также проведение расчетов. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные денежные средства, и теми, кто нуждается в дополнительных ресурсах.

На сегодняшний день в России, как и в большинстве стран мира, действует двухуровневая банковская система. Первый уровень представлен Банком России (Центральным банком), который ведет расчеты между кредитными организациями и занимается регулированием их деятельности. Функции ЦБ регулируются Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Второй уровень – это коммерческие банки, предоставляющие финансовые услуги организациям и частным лицам.

Виды операций, относящихся к банковским, прописаны в Федеральном законе от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности».

Банки подразделяются на несколько видов — исходя из их функций, типа собственности, организационно-правовой формы, видов и масштаба проводимых операций, наличия филиалов.

Основные статьи доходов коммерческих банков:

разница в процентах между ценой привлечения и размещения денежных средств;

банковские комиссии за проведение расчетов, обслуживание, документарные операции и др.

Дополнительный доход кредитных организаций формируется за счет штрафов и пеней.

Наиболее распространенные продукты банков — расчетно-кассовое обслуживание физических и юридических лиц, вклады и депозиты, кредиты, в т. ч. ипотечные займы, автокредиты, потребительские кредиты, банковские карты и др.

Кроме того, банки являются участниками денежного рынка, в частности валютного рынка и рынка МБК, а также рынка капиталов (фондового рынка).

Банковское дело зародилось еще во времена древнего Вавилона. В современном понимании кредитные организации появились в Европе в XVII столетии. Российские банки ведут свою историю с XVIII века.

Когда речь заходит о кредитной организации, большинство из нас сразу вспоминает банк. На самом деле это понятие намного шире, и необязательно связано с выдачей кредитов. Наша статья – о том, что такое кредитные организации, об их видах, функциях и специфике деятельности.

Что такое кредитная организация

Согласно российскому законодательству, кредитная организация – это юридическое лицо, имеющее право заниматься банковскими операциями в соответствии с законом «О банках и банковской деятельности». На каждый вид таких операций у организации должна быть лицензия Центрального Банка РФ. Основная цель работы кредитного учреждения – получение прибыли, то есть речь идет исключительно о коммерческих компаниях. Существовать такая организация может в различных формах собственности, подробнее об этом поговорим в соответствующей главе.

Для кредитных организаций есть ограничения по видам деятельности. Так, КО не может:

- оказывать услуги по страхованию клиентов;

- быть посредником в торговых операциях или торговать самостоятельно (за исключением продажи собственных финансовых услуг);

- заниматься производственной деятельностью.

Виды кредитных организаций

Существует три вида кредитных учреждений, причем название не должно вводить в заблуждение – далеко не все они вправе кого-либо кредитовать.

Банки

Это организации, у которых есть право на оказание полного спектра финансовых услуг. Они подразделяются на универсальные и специализированные (в России на сегодняшний день все банковские организации имеют универсальные лицензии, но есть планы по специализации прежде всего региональных банков). Любой банк может выдавать кредиты и привлекать вклады населения.

Небанковские кредитные организации

У НКО (не путать с некоммерческими организациями!) есть право получить лицензии на несколько видов финансовых услуг (не более десяти). Обычно это расчетные, платежные либо депозитно-кредитные небанковские организации (ломбарды, клиринговые компании и так далее). К крупным НКО относятся, например, «Москлирингцентр», «Национальный расчетный депозитарий», «Вестерн Юнион ДП Восток» и другие.

Прочие кредитные организации

Юрлица, имеющие право на оказание одной или нескольких финансовых услуг (например, инкассаторы, факторинговые компании и так далее).

Функции кредитных организаций

У кредитных организаций в РФ есть две основные функции, они могут присутствовать как вместе (например, у банков), так и по отдельности:

1 Кредитное обслуживание

К нему относятся все операции, касающиеся выдачи средств под проценты: открытие счетов, выпуск и обслуживание кредитных карт, рефинансирование и реструктуризация кредитов и т.д.

2 Расчетно-кассовое обслуживание

К этому виду относятся следующие операции:

- открытие и ведения счетов (расчетных, текущих, депозитных и прочих);

- проведение платежей по поручению клиентов;

- обмен и купля-продажа валюты;

- предоставление банковских гарантий;

- инкассация средств, векселей, платежных документов.

- прочие финансовые услуги

Также кредитные организации в рамках РКО осуществляют лизинговые операции, проводят сделки с драгметаллами и драгоценными камнями, операции с ценными бумагами, предоставляют в аренду сейфы, консультируют и информируют о финансовых услугах.

Конкретный набор функций для каждой кредитной организации определяется лицензией Центробанка РФ. Для банков это расширенный список, для НКО и прочих кредитных организаций – ограниченный несколькими или даже одним пунктом.

Какие права есть у кредитных организаций

У банковских и небанковских кредитных организаций в объеме прав есть как сходства, так и отличия. Среди них следующие:

- Кредитная организация самостоятельно решает, какие финансовые услуги будет оказывать. Рамки установлены федеральным законом и лицензиями, получаемыми от Центрального банка РФ.

- Банковская кредитная организация вправе заниматься всем спектром услуг, НКО может выбрать часть услуг.

- Кредитная организация имеет право информировать физических и юридических лиц о своих услугах, в том числе в форме рекламы.

Какие обязанности у кредитных организаций

- предоставлять полную информацию обо всех услугах;

- предоставлять информацию о лицензии Центробанка на оказываемую услугу (в том числе копию лицензии);

- для проведения любой операции получать письменное разрешение клиента (подпись в договоре, расходном/приходном ордере, квитанции и так далее);

- сохранять тайну о кредитных операциях клиента (в том числе никому не передавать персональные данные заемщика – это правило, к слову, нередко нарушается, причем даже у крупных банков, сотрудники которых «сливают» базы данных своих клиентов на сторону);

- содействовать в проведении проверок сотрудниками Центробанка РФ;

- приостанавливать движение средств по счету клиента по требованию налоговой инспекции или суда.

Формы собственности кредитной организации

Согласно законодательству РФ, кредитные организации в нашей стране могут иметь две формы собственности:

Акционерное общество (АО)

С 2015 года такие общества подразделяются на публичные (ПАО, бывшие ОАО) и непубличные (НАО, бывшие ЗАО). Разница между ними в объемах публикуемой отчетности, в размере уставного капитала, в структуре органов управления и еще в некоторых нюансах. Непубличные акционерные общества вправе не указывать свою «непубличность», так что если видите на дверях банка вывеску «АО» – это значит, что кредитная организация непубличная. В России ПАО – это крупнейшие банки: Сбербанк, ВТБ, ПочтаБанк и многие другие. Непубличные – это, например, банк «Россия», «ОТП банк», «Русский стандарт», «Тинькофф» и прочие.

Общество с ограниченной ответственностью

Обычно с такой формой собственности работают небанковские организации – конторы микрозаймов, расчетно-кассовые центры, инкассаторы и другие. В отличие от акционерных обществ, по своим обязательствам эти компании отвечают только в объеме уставного капитала.

До 2014 года кредитные организации могли существовать в форме обществ с дополнительной ответственностью (организаций, в которых учредители отвечают перед клиентами всем своим имуществом), но на практике этот редкий вид практически не использовался в России и в итоге был упразднен.

Правовые основы работы кредитных организаций

В России действует достаточно много правовых актов, регулирующих деятельность кредитных организаций – как банковских, так и всех остальных. Выделим главные из них:

- Конституция РФ (статья 8 – гарантии свободы экономической деятельности и частной собственности).

- Гражданский кодекс РФ (главы 21-26, включающие общие положения об обязательствах и правилах их исполнения, глава 42, регулирующая общие вопросы займа и кредита и некоторые другие);

- Нормы банковского права (закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 №86-ФЗ; закон «О банках и банковской деятельности» от 02.12.1990 №395-1; закон «О несостоятельности (банкротстве)» от 26.10.2002 года № 127-ФЗ.

- Уголовный кодекс РФ (статья 159.1 – «Мошенничество в сфере кредитования»; статья 176 – «Незаконное получение кредита»; статья 177 – «Злостное уклонение от погашения кредиторской задолженности»и некоторые другие.

- Прочие законы и подзаконные акты (закон «О некоммерческих организациях»; закон «О микрофинансовой деятельности и микрофинансовых организациях»и другие.

Ответы на часто задаваемые вопросы

Всегда думал, что банк и кредитная организация – одно и то же, а оказывается, это не так?

Банк – один из видов кредитных организаций. Его деятельность регулируется специализированным законом, для него установлены специальные стандарты деятельности. Но наряду с банками есть и другие кредитные организации – небанковские, которые имеют лицензию не на все виды финансовых операций, а только на некоторые. К примеру, микрофинансовая организация не может привлекать вклады граждан или заниматься обменом валюты.

Что такое финансово-кредитные организации?

Финансово-кредитные организации – это часть финансовой системы государства, наряду с банками. К ФКО относятся финансовые, инвестиционные, трастовые компании, кредитные и кредитно-потребительские товарищества, общества взаимного кредита, негосударственные пенсионные фонды, ломбарды, страховые компании, факторинговые и лизинговые компании, расчетно-кассовые и клиринговые центры, финансовые биржи и другие организации, связанные с кредитованием (как прямо, так и косвенно). Деятельность этих учреждений и фирм регулируется как банковским законодательством, указаниями ЦБ РФ, так и нормативными актами других ведомств.

В чем отличие компании микрозаймов от банка?

Отличия есть как с точки зрения условий кредитования, так и с точки зрения регулирования деятельности двух видов кредитных организаций. МФО не может выдавать займы размером больше 1 миллиона рублей. Деньги клиентов микрофинансовая организация может привлекать только в форме пожертвований, благотворительных взносов или кредитов. Микрозаймы выдаются по упрощенной процедуре по сравнению с банковскими кредитами: заявки рассматриваются за несколько минут, нужно меньше справок, почти никогда не требуется подтверждение доходов. Но и стоит такой займ в десятки раз дороже, чем кредит в банке. Лицензии нужны и банку, и МФО, однако для микрофинансистов гораздо меньшие ограничений: например, нет минимального размера уставного капитала (для банков – 300 миллионов рублей).

К какому виду кредитных организаций относится кредитный потребительский кооператив (КПК)?

Несмотря на название, кредитный потребительский кооператив относится к некредитным финансовым организациям, их деятельность регулируется не законодательством о кредитных организациях, а собственным законом – №190-ФЗ от 18.07.2009 «О кредитной кооперации». Отличие КПК от кредитной организации в том, что кредитный кооператив – это добровольное объединение граждан, направленное на удовлетворение лишь собственных потребностей с использованием собственных же средств. Это некоммерческая организация, она не оказывает услуги кредитования в той форме, которая предусмотрена законом для кредитных организаций: деньги выдаются только членам кооператива и только при условии уплаты взносов. Выдавать кредиты сторонним лицам с целью получения прибыли в виде процентов, кредитный кооператив не вправе. КПК не входит в банковскую систему РФ, его деятельность не нуждается в лицензировании. При этом работу кооперативов контролирует Центробанк РФ путем внесения их в реестр и периодических проверок. Контроль этот по сравнению с контролем над кредитными организациями намного менее жесткий. Как следствие, процент мошенничеств в сфере кредитного кооперирования намного выше, чем у кредитных организаций.

Кредитные организации имеют такое название не потому, что каждая из них занимается кредитованием физических или юридических лиц. Просто российское законодательство позволяет каждой из КО выдавать деньги под проценты – при наличии лицензии от Центрального банка РФ. Также лицензии можно получить и на другие виды деятельности, не связанные с кредитованием.

Кредитным учреждением может быть как банк, так и небанковская организация (НКО), и некоторые другие организации. Для этого такое юрлицо должно быть коммерческой компанией (либо акционерным обществом, либо обществом с ограниченной ответственностью) и иметь лицензию от ЦБ РФ.

Наиболее контролируемые государством кредитные организации – это банки, у которых должен быть значительный уставный капитал, они обязаны участвовать в системе страхования вкладов, их отчетность находится под наблюдением Центробанка.

Небанковские КО также постепенно охватываются законодательными ограничениями. Ушли в прошлое произвольные (порой запредельные) процентные ставки по микрокредитам, ЦБ РФ все чаще отзывает лицензии у клиринговых компаний, все жестче контролирует другие небанковские кредитные структуры. Клиентам это чаще всего на пользу: сокращаются возможности для финансовых ухищрений кредитных организаций-«однодневок», а тарифы становятся более вменяемыми.

Видео на десерт: Необычные товары известных брендов

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

БАНК-ФОРМИРОВАНИЕ

Банкир Алексей Френкель, арестованный по подозрению в организации убийства первого зампреда Центробанка Андрея Козлова, за несколько месяцев до своего ареста написал письмо, которое на прошлой неделе было опубликовано на сайте “Коммерсанта”.

Оставим в стороне вопрос о том, виновен Френкель или нет в убийстве зампреда Центробанка, — пусть это решает суд. Но факты, которые он приводит в письме, оказавшись в безвыходной ситуации, почти как слово “приговоренного”: они заслуживают отдельного внимания, а некоторые из них, возможно, дают повод для возбуждения еще нескольких уголовных дел, в которых Френкель может выступать уже не только в качестве обвиняемого, но и в качестве свидетеля. Фактически он раскрывает механизм, который позволяет государству в лице Центробанка решать судьбы банков частных так, как захочет тот или иной чиновник по своему произволу и в своих личных целях.

Основной, на наш взгляд, тезис Френкеля, заслуживающий внимания, состоит в том, что Центробанк использует некие письма, в которых разъясняется, как и за что можно наказывать банки, в том числе и отзывом лицензий. Эти письма не являются нормативными актами, их невозможно оспорить в суде. Более того, они носят рекомендательный характер. То есть чиновник Центробанка может применять их избирательно или не применять вовсе. Это означает, что у государства есть большой простор для трактовки закона, в частности “О противодействии легализации (отмыванию) средств, полученных преступным путем, и финансированию терроризма” или “О банковской деятельности”. И чиновник может использовать закон как угодно: карать или миловать тот или иной банк по своему усмотрению.

Френкель также утверждает, что в России не существует проблем с использованием так называемой черной наличности — денег, полученных преступным путем и составляющих фактически второй — неучтенный — бюджет государства. На них можно купить все что угодно, без каких-либо существенных проблем. А потому российские банки вряд ли в массовом порядке занимаются отмыванием денег, то есть превращением их из “черных” в “белые” — это мало кому нужно. По утверждению Френкеля, многие банки занимаются как раз обратной процедурой — “обналичиванием” — превращением “белых” денег в “черные”, необходимые для дачи миллионных взяток чиновникам. Именно эта “обналичка” — тот фундамент, на котором держится вся российская экономика.

Кроме того, многие банки, по мнению Френкеля, с успехом выводят “серые” деньги за границу, поскольку на эту услугу существует спрос, обусловленный масштабным бизнесом — “серым” импортом товаров в Россию и “серой” их растаможкой. Это когда в таможенных декларациях заявляют меньшее количество товара, чем приходит на самом деле, или в декларациях указан вовсе другой товар, за который на таможне берут во много раз меньше пошлины. Везут, допустим, китайский ширпотреб, а в декларациях указаны шарики для пинг-понга. Все эти ухищрения на порядок уменьшают сумму таможенных платежей, а стало быть, приносят сверхприбыль российским продавцам товара и посредникам, среди которых достаточно представителей разнообразных силовых структур.

С обналичиванием и выводом денег, по мнению Френкеля, Центробанк не борется, а закон “О противодействии легализации (отмыванию) средств…” используется всего лишь как удобный повод для прекращения деятельности банков, которые, разумеется, небезгрешны, но грешат не в пользу конкретных чиновников.

В качестве свидетеля обвинения Френкель мог бы дать показания и относительно механизма обналичивания средств через проблемные банки по просьбе чиновников. В своем письме он приводит жаргонный термин “поджечь банк”, характеризующий эту операцию. В проблемный банк, у которого, того гляди, отберут лицензию, приходят некие чиновники и просят обналичить крупную сумму (счет идет на миллиарды рублей). Лицензию у банка все равно отзовут — одним грехом больше, одним меньше, — а если банк выполнит просьбу, ему как будто гарантированы еще несколько месяцев жизни, что позволит довести часть дел и не вылететь в трубу.

На наш взгляд, этот механизм (Френкель приводит названия банков) заслуживает отдельного уголовного дела и привлечения Алексея Френкеля в качестве свидетеля.

Развитие банков в России

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада. В своем развитии она прошла несколько этапов. Условно их можно разделить на пять: с середины XVIII в. до 1860 г. — период создания и функционирования банков как государственных (казенных); с 1860 по 1917 г. — период развития и совершенствования банковской системы; с 1917 по 1930 г. — формирование новой банковской системы; с 1932 по 1987 г. — стабильное функционирование социалистической банковской системы; с 1988 г. по настоящее время — формирование современной рыночной банковской системы.

Началом первого этапа в развитии банковской системы явилось создание в 1733 г. государственного ссудного банка, который в большей степени играл роль казенного ломбарда. Но еще до этого в России уже в 1665 г. в Пскове воеводой Афанасием Ордин-Нащокиным была предпринята попытка учреждения коммерческого банка, которая не была одобрена центральным правительством, и банк так и не начал функционировать.

Развитие экономики требовало увеличения возможностей кредитования. Поэтому уже в 1754 г. было создано два банка — Государственный заемный банк для дворянства, призванный осуществлять краткосрочное кредитование под залог недвижимости дворян, и Банк для поправления при Санкт-Петербургском порте коммерции и купечества для предоставления купечеству краткосрочных кредитов под залог товаров, драгоценных металлов, а также гарантии городских магистратов. Однако эти банки достаточно быстро прекратили свою деятельность, столкнувшись с невозвратом основной части кредитов. Такая же участь постигла и торговые коммерческие банки Петербурга и Астрахани, созданные в 1764 г. для поощрения внешней торговли.

Наряду с банками в 1772 г. появляются специализированные кредитные учреждения, принимающие вклады до востребования и выдающие ссуды либо под залог ипотеки (сохранные кассы), либо под залог драгоценных металлов (ссудные кассы), В 1775 г. появляются Приказы общественного призрения, формирующие капитал за счет приема вкладов и выдающие краткосрочные кредиты под залог недвижимости.

Начиная с 1786 г., когда на базе Петербургского и Московского земельных банков для дворянства был учрежден Государственный земельный банк, появляются институты долгосрочного ипотечного кредитования. Среди них — Вспомогательный банк для дворянства (1797 г.), особенностью которого была выдача долгосрочных ипотечных ссуд не деньгами, а банковскими билетами с принудительным курсом. Они были обязательны к приему как частными лицами, так и казначейством по принудительной стоимости и приносили определенный годовой доход.

В 1817 г. был создан Государственный коммерческий банк, который не только принимал вклады, но и осуществлял жирорасчеты (бесплатные переводы — трансферты). Банк активно выделял выдачу ссуд и вел учет простых и переводных векселей. При этом ему были предоставлены определенные привилегии, в частности, капитал и вклады не облагались налогами и не использовались для финансирования государственных расходов. Государство сохраняло определенный контроль над банком путем назначения половины, директоров и утверждало решения правления банка, касающиеся активных операций. Данный банк имел 12 отделений.

В 50-е гг. XIX в. начали складываться предпосылки для расширения банковской системы. Ведь, по сути, имеющиеся банки были казенными учреждениями с присущими им ростовщическими чертами. Поэтому в 1859 г. были приняты решения, положившие начало новому этапу развития банковской системы. Ее реформа 1861 г. предполагала ликвидацию всех государственных кредитных учреждений и создание коммерческих банков.

Началом осуществления реформы стало упразднение в 1860 г. Заемного банка, дела которого были переданы в Петербургскую сохранную казну. В этом же году был учрежден Государственный банк России на базе Государственного коммерческого банка. Одновременно с открытием Государственного банка начался процесс создания частных долгосрочных и краткосрочных кредитных учреждений. Среди долгосрочных наиболее известными были: Санкт-Петербургское городское кредитное общество, созданное на основе взаимного кредитования и солидарной ответственности для выдачи ссуд под залог городской недвижимости; Херсонский земский банк, созданный на базе принципа взаимного кредитования; Общество взаимного поземельного кредита (стало банкротом в 1890 г.). В числе краткосрочных институтов можно назвать Санкт-Петербургское общество взаимного кредита и Санкт-Петербургский частный коммерческий банк, который стал первым акционерным банком. К 1872 г. банковская система России состояла из:

• Государственного банка;

• общественных городских и земельных банков;

• частных банков: долгосрочного кредитования — под залог недвижимости с круговой порукой — и акционерных; под залог городской недвижимости — городские кредитные общества; краткосрочного кредитования — акционерные коммерческие банки; общества взаимного кредита, появившиеся в 1863 г.; сельские ссудо-сберегательные товарищества взаимного кредита, возникшие в 1870 г.

На начало 80-х гг. XIX в. в России насчитывалось 44 акционерных банка (впервые появились в 1864 г.) с 49 филиалами, 83 общества взаимного кредита, 729 ссудо-сберегательных товарищества, 32 коммерческих банка, 232 городских общественных банка. Помимо этого появились банкирские конторы, торговые дома, меняльные лавки, которые осуществляли значительное количество банковских операций и также привлекавшие средства клиентов для осуществления высокорисковых операций.

Широкое развитие банковской системы было прервано Первой мировой войной. Но уже к 1914 г. в России насчитывалось 600 кредитных учреждений и 1800 отделений банков, которые делились на государственные, общественные и частные. К государственным относились: Государственный банк, Комиссия погашения государственных долгов, государственные сберегательные кассы (1834 г.), Государственный дворянский земельный банк (1885 г.) и Крестьянский поземельный банк (1881 г.).

К общественным и частным банкам относились: 50 акционерных коммерческих банков, 300 городских кредитных обществ и городских общественных банков, земские банки, общества взаимного поземельного кредита (1866 г.), 80 обществ взаимного краткосрочного кредита, 15 450 ссудо-сберегательных товариществ, 16.000 кредитных товариществ, сельские, волостные и станичные банки и кассы, 11 кредитных союзов, объединявших 558 товариществ и 4.724 общественных крестьянских учреждений мелкого кредита. Наиболее крупными банками были: Петербургский международный банк (1869 г.), Русский банк для внешней торговли (1871 г.), Петербургский учетный и ссудный банк (1869 г.), Петербургский частный коммерческий банк (1864 г.), Азовско-Донской коммерческий банк (1890 г.), Волжско-Камский банк (1870 г.).

Со времени Первой мировой войны начался закат российской банковской системы, а в 1917 г. — полная ее реорганизация. Начался новый, третий этап развития банковской системы России.

В 1917 г. была декларирована монополия на банковское дело, результатом чего стала национализация частных коммерческих банков и иных кредитных учреждений и их слияние с Государственным банком, переименованным в Народный банк РСФСР и переданным в ведение Наркомфина. В 1918 г. была запрещена деятельность иностранных банков. Политика «военного коммунизма» привела к необходимости централизованного бюджетного финансирования, что повлекло за собой упразднение Народного банка и передачу его функций Наркомфину в 1920 г. Однако полного заката банковской системы не последовало, так как переход к НЭПу в 1921 г. потребовал ее восстановления. И уже в этом же году был вновь создан Государственный банк РСФСР, а в 1922 г. — банки потребительской кооперации и Промбанк. В 1922—1924 гг. возник еще ряд банков и кредитных учреждений, банковская система вновь стала многозвенной. В 1924 г. был образован Внешторгбанк как акционерное общество. Его акционерами стали государство, кооперативные и общественные организации. Банк находился в ведении Государственного банка СССР и занимался кредитованием внешнеторговых операций и международными расчетами. К 1925 г. в России существовали: Государственный банк, Промбанк, Торгбанк (обслуживающий торговлю) и Сельхозбанк (кредитовавший сельское хозяйство). При этом выделялись как центральный, так и республиканские сельскохозяйственные банки, Центральный банк коммунального хозяйства (Цекомбанк), кооперативные банки (Всекомбанк). Существовали также акционерные, отраслевые, региональные банки, прежде всего Дальневосточный, Среднеазиатский, Банк внешней торговли, общества взаимного кредита, общества сельскохозяйственного кредита, сберегательные кассы, кредитная кооперация. Появление этих звеньев кредитной системы было обусловлено развитием мелкотоварного производства, нуждающегося в кредитовании. Поэтому система кооперативного кредитования обслуживала все виды кооперации, а также непосредственно крестьян и ремесленников. В то же время общества взаимного кредита стали — паевыми объединениями ремесленников и частных предпринимателей, принимавшие вклады и предоставлявшие ссуды под контролем Наркомфина. Целевое назначение каждого ранее названного банка не означало их жесткой специализации, это делалось для того, чтобы привлечь клиентов из разных сфер народного хозяйства, что снижало их риск и придавало устойчивость.

Во второй половине 20-х гг. развитие синдикатов привело к сосредоточению у них всех банковских кредитов, выделяемых соответствующей отрасли, и распределению их между трестами. Такие синдикаты все больше брали на себя посреднические обязанности в кредите. Это дало толчок началу реорганизации банковской системы. В 1927 г. было принято постановление ЦИК и СНК СССР «О принципах построения кредитной системы», в соответствии с которым Государственный банк получал оперативное управление всей банковской системой, что ликвидировало право самостоятельности в проведении процентной политики банков. Данное постановление ликвидировало и специализацию банков.

Очередным этапом реорганизации стало жесткое разграничение краткосрочного и долгосрочного кредитования. В 1928 г. Промбанк и Электробанк были объединены в единый Банк долгосрочных кредитов промышленности и электрохозяйства. Все краткосрочные кредиты должен был выдавать Госбанк в соответствии с квартальными планами. В целом в 1927— 1929 гг. были ликвидированы специфические кредитные функции банков, что превратило банковское кредитование в разновидность государственного планового финансирования.

Кредитная реформа 1930—1932 гг. положила начало новому этапу в развитии банковской системы. Ее сутью была замена коммерческого и косвенного банковского кредитования прямым банковским кредитованием, Банковская система была перестроена по функциональному признаку: выделен общегосударственный банк краткосрочного кредита и создана система специализированных банков для обслуживания капитальных вложений. Такая банковская система была однозвенной и состояла из: Госбанка СССР; четырех Всесоюзных специализированных банков финансирования и долгосрочного кредитования капитальных вложений — Промбанк, Сельхозбанк, Цекомбанк, Торгбанк; Внешторгбанка, имевшего широкую сеть корреспондентских отношений с иностранными банками; сберегательных касс, представлявших единое общегосударственное кредитное учреждение, обслуживающее население путем привлечения свободных средств, оплаты услуг, размещения займов.

В 1959 г. система долгосрочных банков была реорганизована: были упразднены два банка — Сельхозбанк и Цекомбанк, а их функции переданы Госбанку. На базе Промбанка и Торгбанка был создан Всесоюзный банк финансирования капитальных вложений — Стройбанк. В его функции входило финансирование и долгосрочное кредитование предприятий и организаций различных отраслей народного хозяйства (кроме сельского). Окончательная структура банковской системы к 1960 г. была следующей: Государственный банк, Стройбанк, Внешторгбанк, система сберегательных касс. Такая система просуществовала до 1988 г.

Очередные изменения в политике страны, переход к рыночным отношениям привел к изменениям и в банковской системе. В 1987 г. состоялся Пленум ЦК КПСС, который принял решение о ее совершенствовании. В результате наряду с Госбанком, игравшим роль «банка банков», были созданы пять отраслевых банков: Промышленно-строительный банк (Промстройбанк), занимавшийся кредитованием промышленности, строительства, транспорта, связи; Агропромышленный банк (Агропромбанк), кредитовавший агропромышленный комплекс; Жилищно-социальный банк (Жилсоцбанк), задачей которого было кредитование и обслуживание жилищного хозяйства и социальной сферы; Сберегательный банк (Сбербанк), преобразованный из сберегательных касс и обслуживавший население, а также Внешнеэкономический банк (Внешэкономбанк), специализировавшийся на внешнеэкономической деятельности.

Такое множество банков при одноуровневой системе привело к переплетению их функций, что еще более обострило причины реорганизации банковской системы. Принятый Закон «О кооперации» (1988 г.) позволил образоваться кооперативным банкам, заполнившим свободную нишу в кредитовании и привлечении средств. Первый коммерческий банк был зарегистрирован в августе 1988 г. Благоприятные условия открытия банковских кооперативов привели к широкой волне возникновения банков, своеобразному «банковскому буму». К 1 января 1989 г. в стране насчитывалось 43 коммерческих банка, спустя год — 224, а к концу 1991 г. — 1357. Однако основная часть этих банков представляла собой «банки-однодневки», которые создавались лишь для получения определенной части прибыли, после чего они закрывались, а на их место приходили новые, предлагавшие чрезвычайно благоприятные условия для клиентов, но также не выполнявшие свои обязательства.

Определенный порядок наступил в 1991 г., когда в конце 1990 г. были приняты два закона: «О Государственном банке» и «Закон о банках и банковской деятельности», в которых указывались условия открытия банков, пути и методы контроля за ними. Затем был принят Закон «О банках и банковской деятельности РФ», который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка, Сберегательного банка и коммерческих банков. Согласно этому Закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им было дано право осуществлять валютные операции на основе лицензий, выданных Центральным банком. Специализированные банки превращались в коммерческие на основе акционирования. К моменту принятия этих законов в стране насчитывалось 1215 коммерческих и кооперативных банков с 2293 филиалами.

Новая банковская система складывалась достаточно сложно и противоречиво. К началу 1992 г. действовало уже 1413 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 образованы вновь. Но, по сути, основная их часть (73 %) состояла из мелких банков общего числа банков (уставный капитал от 5 до 25 млн. руб.). Крупных банков (уставный капитал более 200 млн. руб.) было 2 % от общего количества. Основными крупными банками стали Сбербанк и Внешэкономбанк. Особенностью банков этого периода была их неустойчивость, причинами которой не в последнюю очередь стали недостаточная квалификация персонала, нехватка капитала, неверная процентная политика, высокий риск и низкая ликвидность. Все это приводило к большому числу банкротств.

К 1994 г. банковскую систему можно было считать вполне сложившейся. В ней насчитывалось 2019 коммерческих и кооперативных банков с 4539 филиалами и 414 кредитных учреждений. Увеличился и совокупный капитал банков. Говоря о специализации банков, надо отметить, что почти все они в своей основе универсальные, лишь некоторые из них, которые создавались либо как «карманные», либо на базе специализированных банков, отличаются по направлению деятельности. Особенностью 1994 г. стало создание первых ипотечных банков, занимающихся предоставлением долгосрочного кредита под залог недвижимости: Московский ипотечный акционерный банк, ипотечный Стандартбанк, Санкт-Петербургский ипотечный банк.

Вплоть до кризиса 1998 г. банковская система развивалась достаточно стабильно. Сначала продолжился рост количества банков, а с 1996 г. началось сокращение. При этом зарегистрированных банков стало больше. Сокращение шло не только за счет снижения темпов роста банков. Причиной уменьшения количества действующих банков становится также их банкротство, ухудшение финансового положения. С каждым годом растет число отозванных лицензий. Особенно резко снижается число паевых, мелких банков и банков с иностранным участием.

Но, несмотря на это, структура коммерческих банков в стране не изменилась, и для этого периода оставались характерными те же тенденции:

• преобладали мелкие и средние банки. Половина коммерческих банков имела уставный капитал менее 1 млн. экю;

• преобладали паевые (1157), акционерные (872) и смешанные (152) банки;

• основная часть банков функционировала в Центральном регионе;

• увеличилось» количество филиалов, представительств, причем как на территории России, так и за рубежом. В 1997 г. за рубежом было открыто 15 филиалов и 312 представительств;

Развитие банков в России практически неразвитой оставалась сеть специализированных банков, например, ипотечных инвестиционных. В 1997 г., как и ранее, основной целью банковской системы выступает кредитование экономики в лице трех экономических агентов — населения, предпринимателей, государства. В этом плане отечественная банковская система существенно отстает от западной. Кредитованием/населения занимается практически только Сберегательный банк. Кредитование предприятий занимает сравнительно небольшое место в операциях коммерческих банков. В 1997 г. объем кредитов составил 286 трлн руб. В совокупных активах кредитные вложения составляли 44 %, при этом доля экономики — 35 %. На долю государства приходится 154 трлн. руб., или 31 % активов. Причем нужно отметить, что если до 1996 г. вклады в государственные ценные бумаги преобладали в активах, то в 1997 г. наметилась тенденция к их снижению. Наиболее крупным кредитором Правительства выступает Сбербанк.

В структуре пассивных операций основную долю занимают рублевые вклады населения — 140 трлн. руб. и юридических лиц — 89 трлн. руб. На долю срочных вкладов приходится небольшая часть — 38 трлн. руб. Доля валютных вкладов составила 98 трлн. руб. Однако 1997 г. оказался последним благоприятным годом для коммерческих банков. Первая половина 1998 г. почти не принесла банкам прибыль, причем в большинстве случаев расходы превышали доходы. Структура пассивов и активов банков претерпела существенные изменения, связанные с событиями на финансовом рынке России. Значительно увеличилась доля государственных ценных бумаг в активах коммерческих банков (до 13,6 %). За этот период суммарный капитал 20 крупнейших банков снизился более чем на 15 %, а величина ликвидных активов — в 3 раза. Пытаясь спасти себя, банки начали привлекать сбережения населения, но и это не помогло. И в середине 1998 п начался серьезный банковский кризис, осложнившийся ситуацией 17 августа 1998 г., который включил комплекс процессов: падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потерю собственного капитала.

Многие, даже крупнейшие банки потерпели фиаско, уменьшилось их общее количество, сократилась ресурсная база за счет ухода вкладчиков и выплаты долгов. У многих банков серьезно уменьшился собственный капитал, в некоторых случаях он достиг отрицательной величины. В целом капитал банковской системы в рублевом исчислении уменьшился втрое, а в валютном — в 8,5 раз.

Первый этап реформирования (сентябрь 1998 г. — 2000 г.) состоял в принятии и осуществлении мер по реструктуризации банковского сектора. В этот период были в основном преодолены последствия банковского кризиса, созданы законодательные и организационные основы реструктуризации кредитных организаций и обеспечено преодоление наиболее острых последствий финансово-экономического кризиса 1998 г., восстановлены возможности банков по предоставлению базовых услуг экономике. Однако — банковский сектор все еще не был достаточно развит. Значительная доля его капитала формировалась государством.

Новый этап реформирования банковского сектора начался в 2001 г. На этом этапе завершился период вывода с рынка кредитных организаций, имевших признаки несостоятельности. За период до 2001 г. Банком России было отозвано более 800 лицензий. Банк России получил дополнительные возможности для выполнения функций в области регулирования деятельности кредитных организаций. В соответствии с международным опытом были установлены обязательные основания для отзыва лицензий на совершение банковских операций, определены возможности для предъявления дополнительных требований к руководителям и участникам кредитных организаций.

Все это не могло не сказаться на развитии банковской системы России. Состояние банковского сектора в последние годы свидетельствует о закреплении и.развитии тенденции к восстановлению банковской деятельности. За период с 2000 по 2002 г. совокупные активы банковского сектора в реальном исчислении возросли на 31,8 %, капитал — на 41,7 %, при этом рост капитала наблюдался у 90 % кредитных организаций. Продолжился процесс расширения ресурсной базы за счет средств предприятий и организаций, а также вкладов населения. Улучшилась структура и качество активов кредитных организаций, что нашло отражение в росте кредитов, предоставленных реальному сектору экономики, уменьшении просроченной задолженности, повышении качества кредитного портфеля. Существенно улучшились финансовые результаты деятельности кредитных организаций.

Однако пока нельзя говорить, что банковская система полностью восстановлена. Совокупные активы российского банковского сектора все еще не превышают 35 % ВВП, невелика и доля вкладов в формировании ресурсной базы банков: в совокупных пассивах банковского сектора на протяжении всего послекризисного периода она не превышала 20 %. При этом в реальном исчислении указанные вклады составили около 77 % от предкризисного уровня.

Основными факторами, препятствующими развитию банковской деятельности, являются: невысокие темпы структурных преобразований в экономике, низкая ликвидность, недокапмтализация, недостоверность отчетности многих отечественных предприятий, низкий уровень монетизации экономики, отсутствие законодательной основы защиты прав кредиторов, недостаточное правовое обеспечение возможности банковского надзора, уровень странового рейтинга России, низкое качество управления во многих кредитных организациях, недостаточное развитие современных банковских технологий, высокие риски.

Контрольные вопросы:

1. Каковы основные этапы развития банков?

2. На каком этапе появились общественные банки?

3. В чем суть депозитных банков?

4. Когда и почему появились центральные банки?

5. В чем особенность современного этапа развития банков?

банк

БАНК

, -а, м.

1. Название карточной игры, в которой ставят деньги на любую карту, выигрывающую на правой, проигрывающую на левой стороне.

◘ В кабинете хозяина кипела чертовская игра: на двух больших круглых столах играли в банк. С .П.Жихарев. Записки современника. Дневник студента, 1805-1806.

◘ 25-го обедал я у тестя, и тут Александр Вас. Ульяников и Федор Михаил. Желябовский (здешний прокурор) уговорили меня в бостон, я для них играл целую ночь и ночевал у Пушкина на канапе, а они играли в банк всю ночь и до 7 часов утра, Желябовский в бостон проигрывал до 800 р., но отыгрался банком. Д.М.Волконский. Дневник. 1812 1814гг. Запись от 25 июня 1812 года.

◘ Наш доктор хромоглазый // В банк выиграл вчера, // А следственно гоняет // Он лошадей с утра. А.С.Пушкин. А Камараж взбесилсяј, 1815.

◘ Страсть к банку! ни дары свободы, // Ни Феб, ни слава, ни пиры // Не отвлекли б в минувши годы // Меня от карточной игры ◊ А.С.Пушкин. Евгений Онегин. Глава вторая, 1823.

◘ Мир для меня — колода карт, // Жизнь — банк; рок мечет, я играю, // И правила игры я к людям применяю. М .Ю.Лермонтов. Маскарад, 1835.

◘ Очень, очень хорошо… мы с офицерами всякий день эдак, штос, банк… прекрасные люди и австрийцев терпеть не могут. А.И.Герцен. Былое и думы. Часть шестая, 1869.

2. Ставка банкомёта; сумма денег, которой распоряжается банкомёт.

◘ Поверишь ли, приходит так, что если бы кто сделал пять рублей банку- я готов сесть и играть. Н.В.Гоголь. Игроки, 1842.

◘ -Так же, как вчера,- банку двести, — сказал он, поправляя очки и распечатывая колоду. Л.Н.Толстой. Два гусара, 1856.

♠ Из ит. banco через нем. Bank.

► Зафиксировано в СЦРЯ в значениях ‘род карточной игры’ и ‘известная сумма денег, принадлежащая одному из игроков, против которого прочие играют’ .

◊ Банковая (банковская) игра. Азартная игра, в которой игроки делятся на банкомёта, держащего банк и понтёров, играющих против банкомёта.

◘ Девятый вал — род банковой игры. М.Шевляковский. Коммерческие игры, 1896.

♦ Держать банк. Вести карточную игру, поставив на кон определённую сумму денег.

◘ Марья Петровна объяснила, что гости большею частью играли в фараон и Мезер, в качестве домашнего друга, держал банк ◊ С.П.Жихарев. Записки современника. Дневник чиновника, 1806-1807.

◘ Шреккенфельд держал огромный банк, выигрывал и проигрывал большие суммы, хотя сам никогда не садился играть, и только повсюду надзирал своими зелёными, лягушечьими глазами. А.Полевой. Блаженство безумия, 1833.

◘ Ещё в школе во время профессорских лекций я уже под скамьёй держал банк моим товарищам. Н.В.Гоголь. Игроки, 1842.

◘ так бери же сам карты и держи банк за нас В.И.Даль. Степнячок, 1856.

Закладывать банк. Ставить на банк какую-либо сумму денег для организации банковской игры.

◘ Отец казначей закладывал приезжим приятелям банк или целую ночь напролёт проигрывал с ними в ланскнехт и трынку. П .И.Мельников-Печёрский. Очерки поповщины, 1863.

♦ Заложить банк. Поставить на банк какую-либо сумму денег для организации банковской игры.

◘ — Нет, уж коли играть, — возразил ему гусар, — так в качестве хозяина право заложить банк принадлежит мне. В.В.Крестовский. Петербургские трущобы, 1864-1867.

♦ Качаловский банк. Разновидностьбанковской игры, которая не допускает в средине мётки плие.

◘ Для незнакомых с притонами считаем обязанностью заметить, до какой степени банкомёты там деспотически обращаются с понтами: они мечут качаловский банк, т.е. не допускают в средине плие. А.С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ Метать банк. Раскладывать карты (о банкомёте).

◘ На одном столе банк метали князь Шаховской, Киселёв, Чертков и Рахманов попеременно; на другом братья Дурновы, Михель и Раевский; понтировало много известных людей. С.П.Жихарев. Записки современника. Дневник студента, 1805-1806.

◘ Начало его фортуны происходит от того, что в одно воскресенье заложил он свой праздничный кафтан и пряжки и, взяв под них от некоего честного барышника два луидора, начал в одном погребе метать банк, против коего понтировали грошами. Повести и анекдоты о карточных играх, 1807. ◊ А что он крал, так то он банк метал счастливо. Д .П.Горчаков. Послание к князю С .П.Долгорукову, 1807-1811.

◘ В гостиной за длинным столом, около которого теснилось человек двадцать игроков, сидел хозяин и метал банк. А.С.Пушкин. Пиковая дама, 1833.

◘ На столе лежало золото и ассигнации, и Долохов метал банк. Л .Н.Толстой. Война и мир, 1863-1869.

◘ Гусар метал банк и очень любезно проиграл компании более трёх тысяч. В .В.Крестовский. Петербургские трущобы, 1864-1867.

◘ Всё он только ест, пьёт, мечет банки, режет штоссы, раздевает и одевает лореток и только между делом иногда вспомнит про революцию ◊ Н.С.Лесков. Загадочный человек, 1870.

♠ У Даля- ‘брать и вскрывать карты’ .

♦ Обрывать банк. То же, что рвать банк.

◘ Крупный понт решает дело скоро — он обрывает банк или обрывается сам в непродолжительном времени, потому что ставит большие куши и играет смело А.С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ Ограниченный банк. Ставка банкомёта, ограниченная какой-либо суммой.

◘ В Экарте играют двояко: с ограниченным банком и с ответственным. М.Шевляковский. Коммерческие игры, 1896.

♦ Ответственный банк. Ставка банкомёта, соответствующая ставка каждого табло (при игре в экарте).

◘ Однако для ответственного банка более двух талий иметь нельзя. М.Шевляковский. Коммерческие игры, 1896.

♦ Ответный банк. Банк без ограничения, в котором банкомёт отвечает за всякий куш.

◘ В начале вечера он спустил мёткою весьма немного, закапризничал и не захотел больше метать, заявив, что охотнее понтировал бы, если б кто заложил ответный банк. А.С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ Открытый банк. Банк, который мечется снизу, как штос, то есть колода карт у банкомёта держится рубашкой вниз.

◘ Приём этот утратил своё значение и в игорных домах средней руки на том основании, что там рассудительные понты ввели в употребление метать открытый банк, при котором такое осязание не служит ровно ни к чему: тут уже нужны другие уловки и поиски других авантажей А.С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ По банку. Выражение, означающее, что понтёр желает играть на всю сумму, имеющуюся в банке.

◘ Вот они советовали вам, — продолжал он, указывая на Евсея, — выложить две красненьких, и я не поставил бы по банку. А.С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

◘ На три разные туза идут по банку, потому что много шансов на выигрыш ◊. М.Шевляковский. Коммерческие игры, 1896.

♦ Прометать банк. Разложить полностью карты одной талии.

◘ Пили по-обыкновенному, то есть очень много; после обеда стали мы уговаривать хозяина прометать нам банк. А.С.Пушкин. Выстрел, 1830.

♦ Разобрать банк. Поделить сумму, которую ставят в банк, на доли среди дольщиков.

◘ — Чай подадут сейчас,- отвечал хозяин,- а что касается доли, то банк уже разобран. А.С.АфанасьевЧужбинский. Петербургские игроки, 1872.

♦ Рвать банк. Выигрывать всю сумму, имеющуюся в банке.

◘ ◊ и после этого, хоть ты про бабушку-репку пой, пан круль его дьявольский непременно рвал мой банк. А.И.Левитов. Типы и сцены сельской ярмарки, 1856-1860.

♦ Сбондарить банк. Сорвать банк.

◘ Недовольный барон, видимо, хотел сорвать, или сбондарить, банк, как выражались в том кругу ◊ А .С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ Сконовалить банк. Сорвать банк.

◘ Вот благодарим покорно, только мы, батюшка, сами надеемся банк сконовалить. А .С.Афанасьев-Чужбинский. Петербургские игроки, 1872.

♦ Сорвать банк. Выиграть всю сумму, имеющуюся в банке.

◘ Принц согласился на то, стал играть, играл счастливо и сорвал банк. Повести и анекдоты о карточных играх, 1807.

◘ Соника — и раз за разом падают валеты и дамы налево! Первый банк сорван. А.А.Бестужев-Марлинский. Он был убит, 1835.

◘ В Гомбурге некто Гарсиа выиграл более миллиона франков и три наших соотечественника сорвали несколько банков. М.И.Пыляев. Старое житьё, 1897.

Лексическое значение: определение

Общий запас лексики (от греч. Lexikos) — это комплекс всех основных смысловых единиц одного языка. Лексическое значение слова раскрывает общепринятое представление о предмете, свойстве, действии, чувстве, абстрактном явлении, воздействии, событии и тому подобное. Иначе говоря, определяет, что обозначает данное понятие в массовом сознании. Как только неизвестное явление обретает ясность, конкретные признаки, либо возникает осознание объекта, люди присваивают ему название (звуко-буквенную оболочку), а точнее, лексическое значение. После этого оно попадает в словарь определений с трактовкой содержания.

Словари онлайн бесплатно — открывать для себя новое

Словечек и узкоспециализированных терминов в каждом языке так много, что знать все их интерпретации попросту нереально. В современном мире существует масса тематических справочников, энциклопедий, тезаурусов, глоссариев. Пробежимся по их разновидностям:

- Толковые Найти значение слова вы сможете в толковом словаре русского языка. Каждая пояснительная «статья» толкователя трактует искомое понятие на родном языке, и рассматривает его употребление в контенте. (PS: Еще больше случаев словоупотребления, но без пояснений, вы прочитаете в Национальном корпусе русского языка. Это самая объемная база письменных и устных текстов родной речи.) Под авторством Даля В.И., Ожегова С.И., Ушакова Д.Н. выпущены наиболее известные в нашей стране тезаурусы с истолкованием семантики. Единственный их недостаток — издания старые, поэтому лексический состав не пополняется.

- Энциклопедические В отличии от толковых, академические и энциклопедические онлайн-словари дают более полное, развернутое разъяснение смысла. Большие энциклопедические издания содержат информацию об исторических событиях, личностях, культурных аспектах, артефактах. Статьи энциклопедий повествуют о реалиях прошлого и расширяют кругозор. Они могут быть универсальными, либо тематичными, рассчитанными на конкретную аудиторию пользователей. К примеру, «Лексикон финансовых терминов», «Энциклопедия домоводства», «Философия. Энциклопедический глоссарий», «Энциклопедия моды и одежды», мультиязычная универсальная онлайн-энциклопедия «Википедия».

- Отраслевые Эти глоссарии предназначены для специалистов конкретного профиля. Их цель объяснить профессиональные термины, толковое значение специфических понятий узкой сферы, отраслей науки, бизнеса, промышленности. Они издаются в формате словарика, терминологического справочника или научно-справочного пособия («Тезаурус по рекламе, маркетингу и PR», «Юридический справочник», «Терминология МЧС»).

- Этимологические и заимствований Этимологический словарик — это лингвистическая энциклопедия. В нем вы прочитаете версии происхождения лексических значений, от чего образовалось слово (исконное, заимствованное), его морфемный состав, семасиология, время появления, исторические изменения, анализ. Лексикограф установит откуда лексика была заимствована, рассмотрит последующие семантические обогащения в группе родственных словоформ, а так же сферу функционирования. Даст варианты использования в разговоре. В качестве образца, этимологический и лексический разбор понятия «фамилия»: заимствованно из латинского (familia), где означало родовое гнездо, семью, домочадцев. С XVIII века используется в качестве второго личного имени (наследуемого). Входит в активный лексикон. Этимологический словарик также объясняет происхождение подтекста крылатых фраз, фразеологизмов. Давайте прокомментируем устойчивое выражение «подлинная правда». Оно трактуется как сущая правда, абсолютная истина. Не поверите, при этимологическом анализе выяснилось, эта идиома берет начало от способа средневековых пыток. Подсудимого били кнутом с завязанными на конце узлом, который назывался «линь». Под линью человек выдавал все начистоту, под-линную правду.

- Глоссарии устаревшей лексики Чем отличаются архаизмы от историзмов? Какие-то предметы последовательно выпадают из обихода. А следом выходят из употребления лексические определения единиц. Словечки, которые описывают исчезнувшие из жизни явления и предметы, относят к историзмам. Примеры историзмов: камзол, мушкет, царь, хан, баклуши, политрук, приказчик, мошна, кокошник, халдей, волость и прочие. Узнать какое значение имеют слова, которые больше не употребляется в устной речи, вам удастся из сборников устаревших фраз. Архаизмамы — это словечки, которые сохранили суть, изменив терминологию: пиит — поэт, чело — лоб, целковый — рубль, заморский — иностранный, фортеция — крепость, земский — общегосударственный, цвибак — бисквитный коржик, печенье. Иначе говоря их заместили синонимы, более актуальные в современной действительности. В эту категорию попали старославянизмы — лексика из старославянского, близкая к русскому: град (старосл.) — город (рус.), чадо — дитя, врата — ворота, персты — пальцы, уста — губы, влачиться — волочить ноги. Архаизмы встречаются в обороте писателей, поэтов, в псевдоисторических и фэнтези фильмах.

- Переводческие, иностранные Двуязычные словари для перевода текстов и слов с одного языка на другой. Англо-русский, испанский, немецкий, французский и прочие.

- Фразеологический сборник Фразеологизмы — это лексически устойчивые обороты, с нечленимой структурой и определенным подтекстом. К ним относятся поговорки, пословицы, идиомы, крылатые выражения, афоризмы. Некоторые словосочетания перекочевали из легенд и мифов. Они придают литературному слогу художественную выразительность. Фразеологические обороты обычно употребляют в переносном смысле. Замена какого-либо компонента, перестановка или разрыв словосочетания приводят к речевой ошибке, нераспознанному подтексту фразы, искажению сути при переводе на другие языки. Найдите переносное значение подобных выражений в фразеологическом словарике. Примеры фразеологизмов: «На седьмом небе», «Комар носа не подточит», «Голубая кровь», «Адвокат Дьявола», «Сжечь мосты», «Секрет Полишинеля», «Как в воду глядел», «Пыль в глаза пускать», «Работать спустя рукава», «Дамоклов меч», «Дары данайцев», «Палка о двух концах», «Яблоко раздора», «Нагреть руки», «Сизифов труд», «Лезть на стенку», «Держать ухо востро», «Метать бисер перед свиньями», «С гулькин нос», «Стреляный воробей», «Авгиевы конюшни», «Калиф на час», «Ломать голову», «Души не чаять», «Ушами хлопать», «Ахиллесова пята», «Собаку съел», «Как с гуся вода», «Ухватиться за соломинку», «Строить воздушные замки», «Быть в тренде», «Жить как сыр в масле».

- Определение неологизмов Языковые изменения стимулирует динамичная жизнь. Человечество стремятся к развитию, упрощению быта, инновациям, а это способствует появлению новых вещей, техники. Неологизмы — лексические выражения незнакомых предметов, новых реалий в жизни людей, появившихся понятий, явлений. К примеру, что означает «бариста» — это профессия кофевара; профессионала по приготовлению кофе, который разбирается в сортах кофейных зерен, умеет красиво оформить дымящиеся чашечки с напитком перед подачей клиенту. Каждое словцо когда-то было неологизмом, пока не стало общеупотребительным, и не вошло в активный словарный состав общелитературного языка. Многие из них исчезают, даже не попав в активное употребление. Неологизмы бывают словообразовательными, то есть абсолютно новообразованными (в том числе от англицизмов), и семантическими. К семантическим неологизмам относятся уже известные лексические понятия, наделенные свежим содержанием, например «пират» — не только морской корсар, но и нарушитель авторских прав, пользователь торрент-ресурсов. Вот лишь некоторые случаи словообразовательных неологизмов: лайфхак, мем, загуглить, флэшмоб, кастинг-директор, пре-продакшн, копирайтинг, френдить, пропиарить, манимейкер, скринить, фрилансинг, хедлайнер, блогер, дауншифтинг, фейковый, брендализм. Еще вариант, «копираст» — владелец контента или ярый сторонник интеллектуальных прав.

- Прочие 177+ Кроме перечисленных, есть тезаурусы: лингвистические, по различным областям языкознания; диалектные; лингвострановедческие; грамматические; лингвистических терминов; эпонимов; расшифровки сокращений; лексикон туриста; сленга. Школьникам пригодятся лексические словарники с синонимами, антонимами, омонимами, паронимами и учебные: орфографический, по пунктуации, словообразовательный, морфемный. Орфоэпический справочник для постановки ударений и правильного литературного произношения (фонетика). В топонимических словарях-справочниках содержатся географические сведения по регионам и названия. В антропонимических — данные о собственных именах, фамилиях, прозвищах.

Толкование слов онлайн: кратчайший путь к знаниям

Проще изъясняться, конкретно и более ёмко выражать мысли, оживить свою речь, — все это осуществимо с расширенным словарным запасом. С помощью ресурса How to all вы определите значение слов онлайн, подберете родственные синонимы и пополните свою лексику. Последний пункт легко восполнить чтением художественной литературы. Вы станете более эрудированным интересным собеседником и поддержите разговор на разнообразные темы. Литераторам и писателям для разогрева внутреннего генератора идей полезно будет узнать, что означают слова, предположим, эпохи Средневековья или из философского глоссария.

Глобализация берет свое. Это сказывается на письменной речи. Стало модным смешанное написание кириллицей и латиницей, без транслитерации: SPA-салон, fashion-индустрия, GPS-навигатор, Hi-Fi или High End акустика, Hi-Tech электроника. Чтобы корректно интерпретировать содержание слов-гибридов, переключайтесь между языковыми раскладками клавиатуры. Пусть ваша речь ломает стереотипы. Тексты волнуют чувства, проливаются эликсиром на душу и не имеют срока давности. Удачи в творческих экспериментах!

Проект how-to-all.com развивается и пополняется современными словарями с лексикой реального времени. Следите за обновлениями. Этот сайт помогает говорить и писать по-русски правильно. Расскажите о нас всем, кто учится в универе, школе, готовится к сдаче ЕГЭ, пишет тексты, изучает русский язык.

Финансовые учреждения

-

Банковская система РФ

Финансовые учреждения

Финансово-законодательная структура из Центробанка, кредитно-расчетных учреждениях, микрофинансовых организаций, инфраструктуры и законодательных норм в банковской сфере.

-

Банковский холдинг

Финансовые учреждения

Не имеющее статуса юридического лица объединение, в состав которого входит как минимум одно финансовое учреждение, находящееся под управлением юридического лица, не относящегося к кредитным организациям.

- Т

Транзитный валютный счет

Финансовые учреждения

Счет в банке, открытый компанией для зачисления и хранения выручки в валюте до последующего перевода на текущий счет.

-

Банковский менеджмент

Финансовые учреждения

Система управления внутренними процессами кредитной организации.

-

Международные валютно-кредитные организации

Финансовые учреждения

Международные валютно-кредитные организации контролируют валютные сделки и следят за ситуацией на рынках обмена валют.

-

Совкомбанк

Финансовые учреждения

Региональный финансовый институт, входящий в число крупнейших частных банков РФ по количеству офисов, размеру активов и территориальному покрытию.

-

Транснациональный банк

Финансовые учреждения

Транснациональные банки (ТНБ) — финансово-кредитные организации с широкой сетью отделений и филиалов за рубежом, выполняющие роль посредников в международном обороте ссудного капитала.

-

Карта Халва

Финансовые учреждения

Основной конкурент традиционных банковских продуктов — процентных займов и кредитов.

-

Банковские услуги

Финансовые учреждения

Банковские операции, которые осуществляет финансовое учреждение по поручению клиента и в его интересах.

-

Почта Банк

Финансовые учреждения

Крупный универсальный розничный банк, основанный ФГУП «Почта России» и финансовой группой ВТБ на базе Лето Банка.

-

Восточный Банк

Финансовые учреждения

Специализирующийся на розничном кредитовании крупный региональный банк.

-

Хоум Кредит Банк

Финансовые учреждения

Один из крупнейших розничных банков на российском рынке финансовых услуг, «дочка» международной банковской группы Home Credit.

-

Ренессанс Кредит

Финансовые учреждения

Коммерческий банк, специализирующийся на потребительском кредитовании, привлечении вкладов, выпуске дебетовых и кредитных карт.

-

Бинбанк

Финансовые учреждения

Банк всероссийского масштаба с сетью отделений и офисов по всей стране. 1 января 2019 года Бинбанк был присоединен к банку «Финансовая корпорация Открытие».

-

Яндекс Деньги

Финансовые учреждения

Сервис для взаиморасчетов в Интернете, позволяющий проводить платежи с помощью банковских карт, наличных и электронных денег.

-

Банк Уралсиб

Финансовые учреждения

Коммерческий российский банк с широкой региональной сетью филиалов.

-

Международные экономические организации

Финансовые учреждения

Международные экономические организации (МЭО) регламентируют работу транснациональных корпораций, составляют соглашения о сотрудничестве, разрабатывают правовые нормы и упрощают работу на мировом рынке.

-

Тинькофф Банк

Финансовые учреждения

Инновационное финансовое учреждение, обслуживающее клиентов дистанционно — через сайт, электронную почту и социальные сети.

-

Карта Совесть

Финансовые учреждения

Карта рассрочки для оплаты услуг и товаров у партнеров КИВИ Банка.

-

Альфа Банк

Финансовые учреждения

Универсальный частный банк, работающий с физическими лицами и корпоративными клиентами.

-

Банк ВТБ

Финансовые учреждения

Системообразующий коммерческий банк с государственным участием. Банк ВТБ — один из крупнейших банков России.

-

Банк Открытие

Финансовые учреждения

Универсальный коммерческий банк, входящий в число системно значимых финансовых организаций.

-

Банк Русский стандарт

Финансовые учреждения

Крупный розничный банк, специализирующийся на выпуске кредитных карт и потребительском кредитовании. Финансовое учреждение входит в холдинга «Русский Стандарт».

-

Райффайзенбанк

Финансовые учреждения

Дочернее финансовое учреждение, принадлежащее крупному австрийскому банковскому холдингу «Райффайзен Банк Интернациональ АГ».

-

Банк Москвы

Финансовые учреждения

Один из крупнейших универсальных российских банков, проработавший одиннадцать лет — с 1995 по 2016 год.

-

Сбербанк России

Финансовые учреждения

ПАО «Сбербанк России» — полное название крупнейшего финансового конгломерата, лидера банковского сектора России.

- Б

Банковские ресурсы

Финансовые учреждения

Совокупность денежных средств и активов банковского учреждения, изъятых из оборота и переданных заемщикам с целью получения дохода.

- К

Коммерческий банк

Финансовые учреждения

Финансовое учреждение, предоставляющее услуги физическим и юридическим лицам.

-

Офшорный банк

Финансовые учреждения

Банк зарегистрированный в офшорной зоне, предоставляющий экономические и юридические преимущества своим вкладчикам.

-

Банк Японии

Финансовые учреждения

Центральный Банк Японии входит в список крупнейших банков мира.

- Р

Резервы коммерческих банков

Финансовые учреждения

Обязательные резервы, необходимые для открытия коммерческого банка, которые могут покрыть обязательства финансового учреждения, обеспечить сомнительные кредиты и невозвратные долги.

-

Банк России

Финансовые учреждения

Государственное кредитно-финансовое учреждение, выполняющее функции эмитента национальной валюты и регулятора кредитно-банковской системы государства.

- Д

Достаточность капитала

Финансовые учреждения

Достаточность капитала – показатель отражающий устойчивость финансового учреждения и возможность полноценно функционировать, с учетом вероятных рисков.

- Б

Банковская ставка

Финансовые учреждения

Размер ссудного процента коммерческих кредитных организаций за использование кредитных денег.

-

Банк Англии

Финансовые учреждения

Кредитно-финансовое учреждение, выполняющее функции центрального банка Великобритании.

-

Автоматизированная банковская система

Финансовые учреждения

Ускорение бизнес-процессов требует оперативной обработки данных, поэтому финансовые учреждения регулярно внедряют новые информационные технологии.

-

Инкассатор

Финансовые учреждения

Сотрудник банка или специализированного учреждения, осуществляющий прием и перевозку денежных средств.

-

Ликвидность банка

Финансовые учреждения

Способность финансового учреждения вовремя отвечать по финансовым обязательствам.

-

Ставка LIBOR (LIBOR rates)

Финансовые учреждения

London Interbank Offered Rate (LIBOR) — межбанковская средняя ставка предложения, оптимальный индикатор стоимости финансовых ресурсов.

- Р

Региональный банк

Финансовые учреждения

Кредитно-финансовое учреждение, предоставляющее банковские услуги в конкретном регионе.

-

Законы о банковской деятельности

Финансовые учреждения

Совокупность нормативно-правовых актов, устанавливающих требования к организации работы кредитных структур и правилам их сотрудничества с населением.

- П

Показатели деятельности банка

Финансовые учреждения

Основные показатели деятельности банка — ликвидность, эффективность и доходность.

- К

Контокоррентный счет

Финансовые учреждения

Счет для юридических лиц, на контокоррентных счетах отражаются операции, совершаемые с помощью выдаваемых ссуд и собственной выручки.

-

Расчетно-кассовые операции

Финансовые учреждения

Операции, осуществляемые банками в рамках ведения счетов физических и юридических лиц.

-

Банковский надзор

Финансовые учреждения

Совокупность мероприятий, реализуемых ЦБ РФ для контроля деятельности коммерческих кредитных организаций.

-

Ностро

Финансовые учреждения

Счет, открываемый одним банком в другом, находящемся за рубежом.

-

Банк Италии

Финансовые учреждения

Центральное банковское учреждение Итальянской Республики.

-

Структура банковской системы

Финансовые учреждения

Банковская система состоит из банков и кредитных организаций, работающих в рамках единого денежно-кредитного механизма.

-

Банковская тайна

Финансовые учреждения

Личные данные клиента финансового учреждения и информация о его банковских счетах.

-

Норма обязательных резервов

Финансовые учреждения

Норма обязательных резервов (НОР) – юридически закрепленная доля обязательств коммерческого финучреждения по привлеченным вкладам, которую необходимо предоставить Центробанку в форме беспроцентного депозита.

- «

- 1

- 2

- Показать всё

1.2 Виды и правовой статус финансово — кредитных учреждений