Содержание

- Возможно ли досрочное погашение ипотеки

- Возможные ограничения досрочного погашения со стороны банка

- Виды ипотечных платежей

- Когда выгодно гасить ипотеку досрочно

- Схемы досрочного погашения ипотечного кредита

- В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

- В каких ситуациях лучше выбрать сокращение срока кредитования

- Условия досрочного погашения ипотеки

- Методы досрочного погашения ипотечного кредита

- Схема досрочного погашения ипотеки

- Помощь государства

- Где взять деньги на досрочное погашение ипотечного кредита

- Альтернативные способы гашения ипотеки в сложной жизненной ситуации

- Что нужно обязательно сделать после погашения ипотеки

- Советы для ипотечных заемщиков

- Выводы

- Как можно сделать досрочное погашение?

- Какие есть условия и как это происходит?

- Досрочное погашение при аннуитетных платежах

- Досрочное погашение при дифференцированных платежах

- Доступно ли созаемщику досрочное погашение?

- А можно ли досрочно погасить ипотеку с помощью материнского капитала?

- Выгодно ли вообще досрочно гасить ипотеку?

- Закон о досрочном погашении ипотеки: инструкция по применению

- Алгоритм гашения ипотеки при аннуитетных платежах

- Алгоритм гашения ипотеки при дифференцированных платежах

- Досрочка по ипотеке в 2020 году: подводные камни

- Вопросы и ответы по досрочному погашению

- Почему при досрочке увеличивается процентная ставка?

- Если досрочно гасить, то как начисляются проценты?

- Как быстро погасить? Схема на уменьшение срока и суммы

- Когда лучше досрочно гасить – в начале месяца или в конце?

- Можно ли погасить заранее потребительским кредитом?

- Есть ли смысл платить больше по ипотеке?

- Вернут ли уплаченные проценты при преждевременном погашении ипотеки?

- Можно ли погасить досрочно, воспользовавшись услугами другого банка?

- Если гасить ипотеку частично досрочно, то какая часть гасится?

- Отменят ли досрочное погашение ипотеки?

- Можно ли взять новую ипотеку на погашение предыдущей?

- Можно ли погасить ипотеку на 20 лет раньше положенного срока?

- Реально ли погасить ипотеку через месяц?

- Как побыстрее выплатить военную ипотеку?

- Как рассчитать платеж по ипотеке, если внести большую часть денежных средств?

- Как лучше закрывать ипотеку – уменьшая ежемесячную выплату или сокращая срок?

- Что лучше: досрочно погасить ипотеку или сделать ремонт?

- Как выгоднее гасить ипотеку досрочно

- Банковская арифметика

- Совет №1.

- Совет №2.

- Совет №3.

- Совет №4.

- Совет №5.

- Совет №6.

- Совет №7.

- Что нужно делать после выплаты ипотеки по шагам

- Последний платеж

- Закладная

- Погашение регистрационной записи

- Выделение долей детям после закрытия ипотеке в случае использования средств материнского капитала

- Страховка

- Как погасить ипотеку быстрее и где взять деньги?

Досрочное погашение ипотеки в Сбербанке — возможность, позволяющая заемщикам существенно сэкономить на обслуживании долга, уменьшив сумму ежемесячных взносов или сократив число платежей. Погашать ссуду можно на любом этапе кредитования, заранее предупредив займодателя за 30 дней до даты очередного расчета.

Вопрос, “Как выгоднее гасить ипотеку?” все чаще возникает у клиентов банка. Ответ на него зависит от финансовых возможностей должника.

Возможно ли досрочное погашение ипотеки

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос эксперту

Согласно ФЗ 284 от 19.10.2011 заемщику разрешается закрыть ипотеку досрочно, если иное условие не прописано в договоре. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Согласно ст. 810 п. 2 Гражданского Кодекса РФ, клиент обязан оформить заявление с кредитным консультантом за месяц до даты выплаты по графику (если иное не указано в договоре).

Заемщики говорят, что на практике погасить ссуду раньше срока достаточно сложно, учитывая то, что процедура невыгодна банку в связи с потерей дохода от недополученных процентов. По этой причине у многих людей возникает вопрос, как досрочно погасить ипотеку в Сбербанке.

Возможные ограничения досрочного погашения со стороны банка

Каждое кредитное учреждение определяет свои правила на досрочное гашение ипотеки:

- Банки устанавливают минимальные суммы платежей. Для клиентов, погашающих кредит в Сбербанке, он равен 15 000 руб.

- Во многих учреждениях письменное заявление считается обязательным. Подать его нужно за 30 дней до даты платежа.

- В ипотечном договоре обязательно прописывается сумма неустойки, которую необходимо уплатить при полном погашении займа. Сбербанк разрешает клиентам, выплачивающим ипотеку, погасить ее раньше срока, не налагая штраф.

Виды ипотечных платежей

Перед внесением ежемесячных платежей и суммы для досрочного погашения следует уточнить, какой в договоре указан вид выплаты. Различают аннуитетные и дифференцированные платежи. Чаще ипотека выплачивается первым способом.

Аннуитетные платежи

Аннуитетный вариант ежемесячной выплаты равен сумме кредита и процентов, разделенной на срок займа. Каждый месяц заемщик вносит одинаковые платежи.

Большая часть аннуитетной выплаты направлена в счет погашения процентов, оставшаяся — на закрытие части долга. Первый платеж на 90% состоит из процентов.

Дифференцированные платежи

Дифференцированный платеж по ипотеке в Сбербанке подразумевает приоритетное покрытие основного долга, а потом процентов. В первой четверти срока заемщику нужно вносить крупные суммы. По прошествии указанного периода, размер ежемесячных платежей начнет уменьшаться.

Выгодно гасить ипотеку дифференцированными платежами, схема предполагает меньший объем переплаты. При внесении средств сверх требуемой суммы, излишки засчитываются в счет будущих платежей.

Пример:

Ежемесячный платеж по ипотеке составляет 36 370 руб. (16 666 руб. основного долга и 19704 руб. процентов. Клиент, внеся 100 тыс., освобождает себя от уплаты основного долга на 5 месяцев. Несмотря на это, погасить ипотеку досрочно без процентов невозможно, иначе банки разорятся.

Когда выгодно гасить ипотеку досрочно

Погасить ипотеку досрочно максимально выгодно в первой четверти срока заимствования. В этот период с должника списывается большая часть процентов по кредиту. Однако, учитывая сроки и размеры ипотеки, на любом этапе выплаты можно значительно сэкономить.

Если заемщик желает расплатиться с ипотекой быстрее, ему подойдет вариант с уменьшением срока.

Если же клиент решил меньше платить за ипотеку, ему предложат частично-досрочное погашение со снижением ежемесячной выплаты.

Схемы досрочного погашения ипотечного кредита

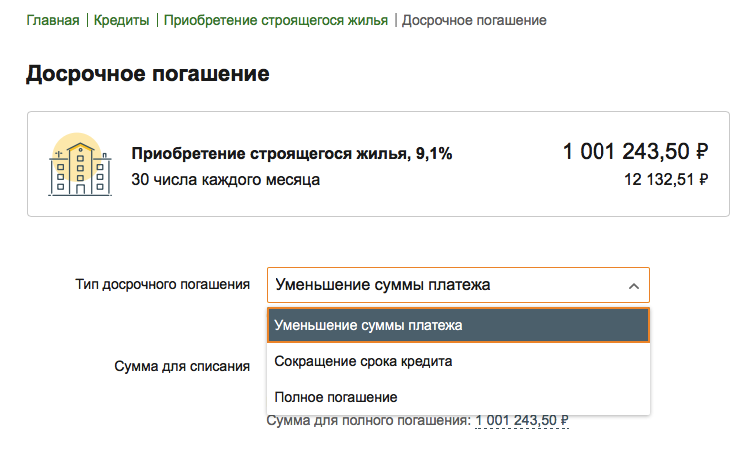

Досрочно закрыть ипотеку можно в момент полного расчета с банком. А по ЧДП существует два способа погашения: с уменьшением ежемесячного взноса или срока выплаты.

Уменьшение величины ежемесячного платежа

При оформлении частично-досрочного погашения со снижением размера ежемесячного платежа, заемщик снижает кредитную нагрузку. Меняется сумма выплаты, а вот число дней по кредиту остается неизменным.

Оформить уменьшение ежемесячного взноса по ипотеке разрешено в отделении банка или онлайн. Новый график появится в личном кабинете и мобильном приложении.

Сокращение срока кредитования

Оформив частично-досрочное погашение с сокращением срока ипотечной ссуды, заемщик получает максимальную выгоду с минимальной переплатой. Клиент сохраняет текущий платеж, указанный в договоре кредитования.

Заказать услугу можно в отделении банка по официальному заявлению, а внести средства на счет — онлайн или через банкомат.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Вариант с сокращением размера выплаты подходит для всех желающих снизить кредитную нагрузку в будущем, уменьшив сумму ежемесячного платежа. Во всех остальных случаях, досрочно погасить ссуду подобным способом невыгодно, поскольку он не снижает объем переплаты по займу.

Пример: клиент оформил займ на 2,3 млн. рублей, под ставку 10,2% на 15 лет. Ежемесячный платеж составил 24 998 рублей. Через два года он оформляет ЧДП на 400 тыс. рублей с уменьшением ЕП, чтобы в дальнейшем снизить кредитную нагрузку. После перерасчета, платеж по новому графику составил 20 361 рубль, а срок остался неизменным.

Однако, у клиента появляется возможность каждый месяц вносить суммы по старому графику платежей. В данном случае можно закрыть ссуду раньше, с наименьшими переплатами.

В каких ситуациях лучше выбрать сокращение срока кредитования

Вариант с уменьшением срока подходит для всех желающих сократить не только период расчета, но и размер переплаты по ипотеке. Ежемесячный платеж остается прежним, а срок кредита уменьшится пропорционально внесенной сумме.

Наглядный пример:

Заемщик оформил ипотеку на сумму 2, 3 млн. рублей под 10, 2% годовых на 10 лет. Ежемесячный взнос составит 30 650 рублей, а переплата за весь срок 1,38 млн. Спустя два года, клиент оформил частично-досрочное погашение на сумму 900 тыс.:

- С сокращением срока. Переплата составила 663 тыс., срок 68 мес.

- Со снижением ежемесячного взноса. Платеж на второй год составит 16, 9 тыс., переплата 959 тыс.

Для тех, кто решил быстрее и выгоднее погасить ипотеку, подойдет именно первый вариант. Данная процедура доступна только в отделении банка.

Условия досрочного погашения ипотеки

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос эксперту

Досрочно рассчитаться с ипотекой можно на любом этапе выплаты, предупредив кредитора о своем решении в письменной или электронной форме. Банк устанавливает определенные сроки: обращение должно быть подано за 30 дней до даты планируемого ЧДП.

Обязательные условия досрочного погашения ипотеки в Сбербанке:

- Подать заявление может только заемщик.

- Оформить прошение можно онлайн или в отделении Сбербанка, в котором выдавался кредит.

- Необходимо соблюдать минимальный размер оплаты: 15 000 рублей.

- После перерасчета процентов заемщик обязан ознакомиться и подписать новый график платежей.

Нюансы досрочного погашения при военной ипотеке

Досрочное погашение по военной ипотеке происходит без заявления в банк. Заемщику необходимо внести желаемую сумму на счет Росвоенипотеки. В расчетную дату средства будут списаны в полном объеме.

При частично-досрочном погашении можно сократить только срок, изменить размер платежей невозможно.

Методы досрочного погашения ипотечного кредита

Чтобы правильно погасить ипотеку, необходимо изучить все этапы процедуры.

Правила досрочного частичного погашения

Частично досрочно погасить ипотеку в Сбербанке можно только в отделении, в котором оформлена ссуда. Кредитное учреждение допускает возможность подачи заявления онлайн, через личный кабинет заемщика.

Этапы процедуры:

- Внести на кредитный счет ежемесячный платеж и желаемую сумму для частичного погашения, ее размер должен превышать оговоренный лимит в 15 тыс. рублей.

- Оформить заявление в банке или подать прошение через личный кабинет заемщика. Сверить указанные реквизиты.

- Подтвердить введенные данные СМС-кодом, а в случае с письменным заявлением — подписью заемщика.

- После частично-досрочного погашения банк сделает перерасчет и утвердит новый график платежей.

Как полностью досрочно погасить ипотечный кредит

Полное досрочное погашение ипотеки возможно через 6 месяцев после начала действия ипотечного договора. Это достаточно сложная процедура, требующая максимальной ответственности клиента.

Как правильно досрочно гасить ипотечную ссуду:

- По номеру горячей линии (8(800) 555-55-50) уточнить точную сумму оставшегося долга

- Внести ее на кредитный счет в полном размере.

- Оформить досрочное погашение.

- После полного расчета заказать справку о закрытии кредита.

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотеки:

- заемщик подписывает заявление на ЧДП или ПД;

- кредитор одобряет оформленное прошение;

- клиент вносит оговоренную сумму и ежемесячный платеж;

- при частично-досрочном погашении необходимо получить новый график платежей, а при полном — справку о закрытии суды.

Расчет выгоды досрочного погашения

Выгода по частично досрочному погашению рассчитывается, исходя из имеющейся схемы платежей.

Рассмотрим пример:

Заемщик оформил ипотеку на 1,25 млн. по ставке 11,6% на 120 месяцев. Через 3 года он решает дополнительно внести 200 тыс. рублей.

Аннуитетный платеж:

| Ежемесячный платеж | Переплата | Выгода | |

| До ЧДП | 17 646 руб. | 868 935 руб. | — |

| После ЧДП со снижением ЕП | 14 163 руб. | 775 580 руб. | 93 355 руб. |

| После ЧДП с сокращением срока | 17 646 руб. | 665 379 руб. | 203 556 руб. |

После частично-досрочного погашения с сокращением срока займа количество платежей со 120 сократилось до 98, то есть заемщик выплатит ипотеку раньше, заплатив в разы меньше.

Дифференцированный платеж:

| Ежемесячный платеж (перед ЧДП) | Переплата | Выгода | |

| До ЧДП | 18 295 руб. | 731 498 руб. | — |

| После ЧДП со снижением ЕП | 14 685 руб. | 649 259 руб. | 82 239 руб. |

| После ЧДП с сокращением срока | 17 066 руб. | 586 611 руб. | 144 887 руб. |

По второй схеме частично-досрочного погашения срок выплаты сокращается до 101 месяца.

Таким образом, сокращение периода выплаты — наиболее выигрышная стратегия, позволяющая максимально снизить переплату.

Как сделать расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Заемщику необходимо внести в калькулятор все имеющиеся данные по ипотеке. В поле «Запланировать досрочное погашение» указать предполагаемую сумму и дату платежа. Нажать «Расчет суммы».

В нижней части появится новый график, созданный с учетом выплаченных процентов. Автоматически будет пересчитан не только ипотечный платеж, но и размер переплаты.

Подача заявления

Заемщику необходимо написать соответствующее заявление о досрочном погашении, как минимум, за день, иначе внесенные средства будут зачислены в следующем месяце. Оформить его можно в личном кабинете или в офисе банка.

В заявлении прописываются все реквизиты кредитного продукта, начиная с процентной ставки, заканчивая персональными данными заемщика.

В офисе

Клиент может обратиться в отделение банка и подать заявку только в том городе, в котором ему выдали ссуду. Для оформления потребуется только паспорт.

Через Сбербанк Онлайн

Частично досрочное погашение ипотеки через Сбербанк Онлайн:

- Войти в личный кабинет и перейти в раздел действующей ипотеки.

- Нажать «Частично погасить кредит».

- Указав счет списания и дату платежа, клиенту необходимо определиться с суммой к погашению. Минимальный взнос — не менее 99% от размера следующего ЕП.

- Кликнуть по кнопке «Оформить заявку» и, проверив введенные данные, подтвердить действие по СМС.

Важно! Данная схема предполагает только уменьшение размера платежей, сокращение срока выплаты можно заказать в отделении банка.

Полное досрочное погашение ипотеки в Сбербанк Онлайн:

- Заранее уточнить у оператора службы поддержки по номеру 900 сумму для закрытия ссуды.

- Выбрать вкладку «Полностью погасить кредит».

- Если ПДП осуществляется в день оформления, то следует указать только указанную сумму. Если в другой день, заемщику потребуется самостоятельно рассчитать проценты за все дни пользования.

- Подтвердить введенные данные СМС-кодом и оформить заявку.

Внесение суммы

К сожалению, Сбербанк больше не принимает наличные в счет оплаты ипотеки, поэтому клиенту предлагают воспользоваться любым удобным способом:

- внесение средств через банкомат или терминал;

- пополнение баланса через оператора банка;

- перечисление сумм онлайн-переводом с карт других банков.

После зачисления необходимо внести досрочный платеж на ссудный счет. На следующий день после даты погашения, необходимо удостовериться в отсутствии задолженности через интернет-портал банка.

Результаты

При частично-досрочном погашении необходимо получить новый график, в котором будет отражена информация после пересчета процентов. Если расчет был полным, заемщику следует заказать справку по оплаченной ипотеке.

Помощь государства

Политика государства нацелена на поддержку граждан страны в период нестабильной экономики. Правительство помогает не только оформить ссуду на недвижимость по выгодной ставке, но и быстрее выплатить ипотеку. Существует несколько целевых программ для заемщиков.

Оформление налогового вычета

Налоговый вычет с недвижимости и ипотеки — возможность вернуть часть стоимости приобретенной квартиры и оформленной ссуды. Максимальная налогооблагаемая база — 2 млн. рублей, а для процентов по ипотеке — 3 млн. рублей. Заемщик может вернуть до 260 тыс. рублей с покупки жилья и 390 тыс. с ипотечного займа.

Важно! В соответствии с положениями п. 3 ст. 210 Налогового Кодекса, сумма возврата зависит от официального дохода налогоплательщика.

Пример расчета:

Клиент оформил недвижимость в ипотеку стоимостью 2, 35 млн. рублей на 15 лет, имея официальный доход в размере 96 тыс. Переплата составит 1, 808 млн. За весь срок действия ипотеки он сможет вернуть порядка 540 тыс., но за год не более 149 тыс.

Заемщик может самостоятельно рассчитать приблизительную сумму налогового вычета с помощью онлайн-калькулятора.

Материнский капитал

Средства материнского капитала можно направить не только на первоначальный взнос, но и в счет уплаты начисленных процентов. Важно знать, что использовать деньги для погашения неустойки и штрафов нельзя.

Для досрочного погашения ипотеки средствами маткапитала, заемщикам необходимо предоставить Пенсионному Фонду РФ справку об остатке ссудной задолженности. После этого субсидия будет перечислена на счет в банк.

В 2019 году размер материнского капитала равен 453 026 рублям.

Программы государственной поддержки ипотечного кредитования

Расплатиться по ипотеке можно государственными субсидиями:

- Программа «Молодая семья». При соответствии всем требованиям государства, семья может получить субсидию в размере от 35% до 100% от стоимости жилья.

- Губернаторский (региональный) капитал. Помощь семьям, у которых после начала программы материнского капитала родился третий/последующий ребенок. Размер выплаты не более 100 тыс.

- Программа помощи при наступлении форс-мажорных обстоятельств. Можно получить до 10% от совокупной стоимости оставшейся задолженности по ипотеке, если регулярный доход заемщика не превышает 30% от суммы заработка за последний год.

Где взять деньги на досрочное погашение ипотечного кредита

Если клиент не подходит под условия государственных программ, но желает быстро погасить кредит в Сбербанке, эксперты предлагают ему следующие варианты:

Накопления

Погасить заем можно собственными накоплениями. Нередко должники закрывают ипотеку средствами с накопительного персонального счета.

Потребительский кредит

К сожалению, тарифы потребительских кредитов на фоне ипотечных займов совершенно невыгодные, поэтому этот вариант можно использовать только в случае крайней необходимости.

Деньги в долг

Если заемщик решил сэкономить на процентах, то он может получить деньги в долг у друзей и знакомых. Узнать остаток долга, чтобы полностью закрыть ипотеку можно в отделении банка.

Альтернативные способы гашения ипотеки в сложной жизненной ситуации

Если заемщик находится в сложной финансовой ситуации и не может исполнять свои долговые обязательства в полном объеме, Сбербанк предлагает дополнительные вспомогательные программы.

Рефинансирование ипотеки

Рефинансирование — процедура оформления нового ипотечного займа для погашения уже существующего, но на более выгодных условиях. Важно знать, что Сбербанк не рефинансирует собственные ипотечные займы!

Реструктуризация ипотечного кредита

Своим клиентам, попавшим в сложную финансовую ситуацию, Сбербанк предлагает услуги реструктуризации. По согласованию с кредитором заемщик может изменить валюту ссуды, увеличить общий срок кредитования или оформить временную отсрочку выплаты.

Что нужно обязательно сделать после погашения ипотеки

После погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Запросить ее можно после последнего платежа в отделении Сбербанка. Советуем заказать выписку из БКИ, чтобы удостовериться в закрытии кредита.

Следующий шаг — отзыв закладной. До момента полного погашения ипотеки приобретенная недвижимость находится в обременении у банка, поэтому производить с ней какие-либо действия запрещено. После погашения ипотеки владелец квартиры должен посетить МФЦ для снятия обременения.

Если ипотека была выплачена досрочно, заемщик имеет право вернуть часть страховки за неиспользованный период. Для этого необходимо посетить компанию, выдавшую полис, и написать заявление на возврат средств.

Советы для ипотечных заемщиков

Рекомендации для заемщиков:

- Важно изучить кредитный договор. Уделить особое внимание пункту с штрафами за просрочку и досрочным погашением. Подписывать контракт нужно только при полном согласии со всеми условиями.

- При наличии финансовой возможности следует оформить частично-досрочное погашение с сокращением срока выплаты. Это поможет быстро погасить ипотеку в Сбербанке с наименьшей переплатой.

- Бывают ситуации, когда заемщик полагает, что вскоре его доход может уменьшиться, но в настоящее время у него есть возможность вносить большие суммы. В таком случае банк советует оформить частично-досрочное погашение с уменьшением ежемесячного платежа, снижая кредитную нагрузку в будущем.

- При наличии дополнительного финансового резерва в виде вклада или инвестиций, банк советует использовать их в качестве дополнительного источника дохода, а не на ЧДП. Таким образом, он оберегает своих заемщиков от сложных финансовых ситуаций.

Ошибки заемщика при досрочном погашении

Самые распространенные ошибки:

- Заемщик, имея достаточно крупную сумму, не хочет делать досрочное погашение. При наличии финансовой возможности выгоднее оформить ЧДП и снизить переплату.

- Многие не знают, что в сумму частично-досрочного погашения не входит ежемесячный платеж. Если заемщик оформляет ЧДП на 50 тыс., то помимо этого он должен внести еще и взнос по графику.

- Некоторые клиенты оформляют частично-досрочное погашение, только скопив большую сумму денег. Это неправильно, потому что, чем позже погашается задолженность, тем меньше будет экономия.

- Не все оценивают собственные финансовые возможности. При оформлении частично-досрочного погашения важно позаботиться о «финансовой подушке». Это необходимо на случай увольнения, болезни и т.д.

Правильные шаги заемщика для досрочного погашения

Чтобы быстрее погасить ипотеку, необходимо следующее:

- Нужно выбирать ЧДП с сокращением срока выплаты.

- Необязательно копить, можно вносить минимальные суммы: 99% от следующего ежемесячного платежа.

- Не стоит забывать о налоговом вычете. Полученные средства можно направить на досрочное погашение.Совет: сдав налоговую декларацию в начале года, заемщик получит вычет раньше, сократив переплату.

- Следует соглашаться на предложение выгодно рефинансировать ипотечный заем.

Смотрите также: на что стоит обратить внимание и к чему быть готовым при досрочном погашении ипотеки? В эфире хабаровского канала «Губерния» полезной информацией делится Дмитрий Чешулько, президент компании «Дальипотекасервис», которая специализируется на консультациях граждан по вопросам ипотечного кредитования.

Выводы

Для оформления досрочного погашения в Сбербанке необходимо написать заявление в отделении или подать его через личный кабинет. Оповестить кредитора о своем решении нужно за 30 дней до даты платежа, в противном случае, средства будут учтены в следующем месяце.

Банк предлагает два варианта, как досрочно гасить ипотеку: с сокращением срока выплаты или снижением ежемесячного платежа. Первый вариант выгоднее для всех заемщиков, однако, если клиент решил ослабить кредитную нагрузку, лучше выбрать вторую схему. Оформлять досрочное погашение удобней в первой четверти срока выплаты, когда ежемесячный платеж на 90% состоит из начисленных процентов.

По статистике, клиенты Сбербанка берут ипотеку в среднем на 15 лет, а выплачивают в два раза быстрее — то есть досрочно. Сделать досрочное погашение можно из своих накоплений, за счет материнского капитала, или, например, после получения налогового вычета. Разберемся подробнее, как и зачем это делать.

Как можно сделать досрочное погашение?

Чтобы внести сумму больше, недостаточно просто положить больше денег на ипотечный счет. С него все равно спишется сумма по графику. Поэтому необходимо также написать заявление. Сделать это можно в Сбербанк Онлайн или в офисе банка.

Совершить досрочное погашение через веб-версию Сбербанк Онлайн можно как с уменьшением размера платежей, так и с сокращением срока. Доступные для досрочного погашения даты подскажет система.

При досрочном погашении в приложении Сбербанк Онлайн можно только уменьшить размер платежей, сократить срок нельзя. Новый график платежей будет доступен здесь же.

Если вы подаете заявление на досрочное погашение в офисе банка, укажите, что вы выбираете: сокращать срок или уменьшать платеж и внесите необходимую сумму. Новый график платежей напечатает и отдаст сотрудник банка.

Какие есть условия и как это происходит?

Вы можете погасить кредит досрочно полностью или частично в любой момент. Никаких комиссий и штрафов за это нет. Ставка по кредиту при этом не меняется.

При частичном досрочном погашении, в первую очередь, оплачиваются начисленные с момента последнего платежа проценты, а остаток суммы идет на погашение основного долга.

Пример. Ежемесячный платеж был 1 октября. Вы вносите досрочный платеж в размере 100 000 рублей 7 октября. За эту неделю уже начислились проценты, допустим, 2 000 рублей. Из 100 000 рублей эти 2 000 спишутся в счет процентов, а остальные 98 000 — в счет погашения основного долга. При этом в следующий платеж вам останется погасить только проценты, которые начислятся на основной долг уже с учетом досрочного погашения.

Этот пример описывает частично-досрочное погашение и при аннуитетных, и при дифференцированных платежах. Но в остальном досрочное погашение при разных способах платежей отличается.

Разобраться с тем, какой у вас тип платежа, поможет наша статья про аннуитетный и дифференцированный платежи.

Досрочное погашение при аннуитетных платежах

У вас есть два варианта досрочного погашения: уменьшить срок кредита или размер ежемесячного платежа. Напоминаем: досрочное погашение выгодно в любом случае. Однако сумма итоговой переплаты будет отличаться. Так что же выбрать?

Выберите сокращение срока, если вы легко справляетесь с ежемесячным платежом и уверены, что вам будет удобно и дальше вносить платежи в прежнем размере.

Если вам важно снизить финансовую нагрузку здесь и сейчас, выбирайте уменьшение суммы. В случае чего вам будет проще внести необходимый платеж и не допустить просрочки. Плюс этого варианта ещё и в том, что вы погасите ипотеку раньше срока, продолжая вносить платежи в прежнем размере.

Рассчитать выгоду и наилучший сценарий досрочного погашения можно на калькуляторе ДомКлик. Заполните параметры кредита, нажмите «Посмотреть график платежей» и далее — «Как погасить досрочно».

Досрочное погашение при дифференцированных платежах

Здесь схема другая. Досрочные платежи идут на погашение основного долга в счет будущих периодов.

Пример. Ваш ежемесячный платеж составляет 12 000 рублей, из которых основной долг — 10 000, а 2 000 — проценты. Вы вносите 102 000 рублей. Из них 12 000 идут на ежемесячный платеж. Остальные 90 000 списываются в счет основного долга следующих девяти месяцев (10 000 – на каждый месяц). Девять месяцев вы можете платить только проценты, начисляемые на остаток долга. С десятого месяца снова надо платить основной долг в размере 10 000 рублей + уменьшившуюся сумму процентов. Актуальную сумму платежа вы сможете найти в Сбербанк Онлайн.

Доступно ли созаемщику досрочное погашение?

Да, созаемщик также может сделать досрочный платеж. Для этого ему нужно прийти в офис банка с нотариальной доверенностью, в которой написано, что он может подать заявление на досрочное погашение, при этом разрешается списание средств со счета титульного созаемщика.

А можно ли досрочно погасить ипотеку с помощью материнского капитала?

Да, Пенсионный фонд перечислит деньги в банк, и они спишутся в счет погашения кредита. Вам надо получить в банке или заказать в личном кабинете ДомКлик справку об остатке задолженности и подать ее в Пенсионный фонд вместе с другими документами, которые требуются для оформления маткапитала.

Важно: при досрочном погашении материнским капиталом можно только уменьшить сумму платежа, но не срок. Неустойки и штрафы материнским капиталом оплатить нельзя.

Выгодно ли вообще досрочно гасить ипотеку?

Да! Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов. Поэтому досрочное погашение особенно выгодно делать в первые годы после оформления кредита, когда проценты составляют большую часть ежемесячного платежа. В конце срока кредита основной долг меньше, процентов тоже начисляется меньше, а значит и экономия будет не столь существенной.

Важно: не стесняйтесь вносить досрочно даже небольшие платежи. Не стоит ждать, пока удастся накопить приличную сумму. Досрочное погашение лучше делать сразу, как только появилась такая возможность. Поверьте, даже небольшой досрочный платеж позволит вам в конечном счете сэкономить.

Долгосрочные кредитные обязательства в виде ипотечного кредита влекут определенную ежемесячную нагрузку на семейный бюджет. Поэтому естественным желанием добросовестных заемщиков при возникновении дополнительного дохода становится досрочное погашение ипотечного кредита одним из двух способов: путем снижения суммы ежемесячного платежа или сокращением сроков выплаты.

Сегодня детально разберемся, как регулируется ипотечный долг, допускается ли внесение досрочного платежа и что выгоднее – уменьшать срок или сумму по жилищному займу.

Закон о досрочном погашении ипотеки: инструкция по применению

Законодательно разрешена досрочная выплата жилищного долга при аннуитетной или дифференцированной схеме платежей. Банки не имеют права запретить заемщику рассчитаться с кредитными обязательствами в любой момент. Однако здесь важно понимать, насколько выгодным будет погашение ипотеки при установленной схеме выплат.

Важно! Если в планах полное закрытие кредита на недвижимость безналичным способом, обязательно предварительно уточняйте, какую сумму комиссии финансовое учреждение берет за подобную операцию.

Для полного закрытия ссуды на жилье необходимо:

- письменно уведомить кредитора о намерении (с личным визитом или заказным письмом);

- подобрать дату внесения средств (обязательное условие – в рабочий день);

- согласовать нюансы с представителем банка;

- если происходит частичное погашение, добавить пункт об этом, включая сумму платежа;

- произвести транзакцию (или внести наличные деньги в кассу по указанным в договоре реквизитам);

- получить выписку от сотрудника финансовой структуры о зачислении суммы.

При желании сократить срок кредита необходимо учесть, какая схема выплат была выбрана. Далее разберем детально оба вида.

Алгоритм гашения ипотеки при аннуитетных платежах

Насколько выгодно расплатиться с ипотекой до окончания срока действия договора при аннуитетной схеме погашения? Метод предполагает одинаковые суммы ежемесячных взносов, но с минимальной суммой погашения тела ссуды в первый год.

Важно! Аннуитет выгоден тем, что заемщик получает одинаковые взносы на весь период выплаты. Отрицательная сторона – в первый год пользования фактически гасятся только проценты банка, сумма жилищного займа практически не гасится.

Здесь досрочное закрытие ипотеки имеет смысл в ускоренном темпе. Через несколько лет клиенту остается исключительно тело займа с минимальным начислением годовой ставки, поэтому платить повышенные суммы экономически невыгодно.

Досрочное погашение с сокращением срока

Если планируете сокращать период выплаты долга, аннуитетная схема не даст особой экономии. Смысл будет заключаться в увеличении ежемесячных платежей, поскольку основную часть процентов клиент уже погасил.

Досрочное погашение с уменьшением платежа

Как можно погасить ипотеку досрочно, чтобы оговоренный в договоре платеж был меньше? Если у заемщика появилась определенная сумма средств, которую он вносит для частичного погашения, в заявлении банку указывается желание постепенного сокращения размера ежемесячного взноса. В таком случае ипотечный кредит рассчитывается по новому графику с разнесением крупного одноразового взноса на каждый месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Иной вариант – вносить повышенный взнос для перестраховки на случай утраты работы или отпуска (когда клиент физически или экономически не может заплатить по жилищному займу). В этом случае срок ипотеки остается прежним, но ежемесячно заемщик вносит меньшую сумму за исключением тех периодов, когда оплачивается крупный досрочный взнос.

При аннуитетной схеме смысл погашения досрочно состоит исключительно в уменьшении финансовой нагрузки на семью. Особой экономической выгоды заемщики не получают, единственной привилегией остается полное закрытие долга ради вывода из-под обременения объекта недвижимости.

Алгоритм гашения ипотеки при дифференцированных платежах

Подобная схема выгодна при получении долгосрочных жилищных займов с правом досрочного закрытия. Оплата ипотеки происходит с постепенным снижением размера ежемесячного взноса. Отрицательная черта – повышенная сумма оплаты в первые годы использования кредита.

Важно! Дифференцированные платежи предполагают разнесение досрочно внесенной крупной суммы непосредственно на тело кредита с пересчетом годовых процентов на каждый последующий месяц.

Такое погашение ипотеки досрочно весьма выгодно сокращением общей стоимости жилищного займа и позволяет быстро рассчитаться по обязательствам. Учитывая, что взносы уже сокращаются каждый месяц, сумма переплаты закрывает обязательные платежи последних лет (в зависимости от размера внесенных средств).

Важно! Перед оплатой досрочно обязательно уведомите банк о желании сократить срок погашения!

Учитывая, что дифференцированной схеме присуще снижение, внесенная досрочно сумма на уменьшение платежа создаст оптимальные условия для заемщиков, сменивших рабочее место на менее оплакиваемую должность или испытывающих определенные финансовые затруднения.

Важно! В этом случае срок выплаты не меняется, но сумма ежемесячного взноса к окончанию действия договора становится минимальной. В последний год вы платите сущие копейки.

Также ежемесячный платеж по желанию заемщиков может уменьшаться за счет регулярного частичного внесения средств в сумме, значительно превышающей установленный взнос. В этом случае дифференцированный платеж наиболее выгоден как способ быстрого закрытия ипотеки с максимальной экономической выгодой для клиента.

Решив закрыть ипотеку досрочно при дифференцированных платежах, уточняйте в банке сумму к закрытию на текущую дату. В противном случае ипотека не будет считаться выплаченной. Сотрудники кредитора обязательно пересчитывают процентную ставку и общую сумму годовых на дату полного закрытия ссуды.

Досрочка по ипотеке в 2020 году: подводные камни

Насколько выгодно гасить досрочно жилищные займы? Уменьшая срок или платеж, вы получаете дополнительные временные и финансовые затраты на перечисление средств личным присутствием в банке.

Дадим ценные советы гражданам, желающим выплатить жилищную ссуду досрочно:

| №1 | В целях экономии средств и времени открывайте дебетовую или кредитную карту банка, выдавшего ипотеку, с привязкой ежемесячного платежа по займу для безналичных перечислений. |

| №2 | Убедитесь, что оформленный договор допускает регулярное частичное погашение досрочно с возможностью полного закрытия долга. |

| №3 | Согласуйте с банком процесс внесения увеличенной суммы во избежание постоянной подачи письменных заявлений при желании внести дополнительную сумму. |

| №4 | Не спешите вносить свободные деньги на выплату жилищной ссуды – иногда выгоднее вложить их в недвижимость с последующей арендой или на депозит для получения выгоды в виде процентов. |

| №5 | Если ипотечная ссуда выплачивается более 6-7 лет, досрочно гасить долг экономически невыгодно. Здесь эффективнее обратиться за рефинансированием под меньший процент (исключительно при дифференцированной схеме). |

Важно! Чтобы правильно досрочно выплатить жилищную ссуду, пользуйтесь специальными калькуляторами частичного или полного погашения, позволяющие увидеть распределение платежей согласно общим условиям ипотеки.

Вопросы и ответы по досрочному погашению

Далее рассмотрим наиболее интересующие вопросы пользователей ипотечных займов.

Почему при досрочке увеличивается процентная ставка?

Играет роль срок внесения частичного платежа и установленный расчетный период. Если заемщик обязан вносить средства с 10 по 15 число (например), он платит проценты за предыдущий месяц до 10 числа текущего месяца. При внесении части долга после 15 числа рассчитываются проценты по следующему месяцу, которые еще не гасились частью от обязательной к оплате суммы.

Если досрочно гасить, то как начисляются проценты?

Решив быстро погасить ипотеку, учитывайте действующую схему. В любом случае банки изначально закрывают собственный заработок (проценты), далее гасится тело займа. В обязательном порядке требуется пересчет годовых ставок на дату закрытия ипотеки с вычетом % за период, когда по факту клиент не пользуется кредитными средствами.

Как быстро погасить? Схема на уменьшение срока и суммы

В большинстве случаев выгоднее уменьшать срок, что позволит быстрее рассчитаться по жилищному займу и получить недвижимость в полное владение. Уменьшение суммы необходимо гражданам, попавшим в затруднительную ситуацию или в качестве страховки от подобных неприятностей. Или для снятия высокой финансовой нагрузки на семью.

Важно! Аннуитетные платежи однозначно невыгодны в ипотечных займах для выплаты долга досрочно. Суть заключается исключительно в снятии финансового бремени с заемщика, экономия на процентах будет минимальной.

Когда лучше досрочно гасить – в начале месяца или в конце?

Стараясь рассчитаться с долгом побыстрее, учитывайте назначенный расчетный период. Если желаете, чтобы переплата отнеслась к новому месяцу, оплачивайте после срока внесения ежемесячного взноса. В противном случае вносите текущим месяцем до даты обязательной оплаты.

Можно ли погасить заранее потребительским кредитом?

Эксперты не советуют обременять себя следующим кредитом при желании закрыть ипотеку. Схема доступна, но не имеет экономической выгоды ввиду повышенных ставок по потребительским займам.

Есть ли смысл платить больше по ипотеке?

Есть, если аннуитет гасится в первые годы пользования или предусмотрен дифференцированный способ выплаты.

Вернут ли уплаченные проценты при преждевременном погашении ипотеки?

Нет, аннуитетом банки страхуют собственный заработок, обязывая клиента выплачивать его в первую очередь. Во второй схеме годовые ставки пересматриваются на дату полного закрытия с вычетом начисленной суммы из размера ежемесячного взноса.

Можно ли погасить досрочно, воспользовавшись услугами другого банка?

Да, банковский продукт называется рефинансирование, подразумевающее более выгодные условия ипотечного займа.

Важно! Учтите, что привлекательные проценты другого кредитора могут не дать выгоды ввиду повторного полного оформления документов на перекредитование.

Если гасить ипотеку частично досрочно, то какая часть гасится?

Изначально проценты, далее тело жилищного займа остатком перечисленных средств (за исключением аннуитетных схем). В зависимости от условий договора внесенная сумма может разноситься на несколько месяцев или лет.

Отменят ли досрочное погашение ипотеки?

Законодательно не разрешено ограничивать клиентов банков в желании досрочной оплаты ипотечных долгов, изменений в проекте не планируется. Однако банковские хитрости все же присутствуют – некоторые договора составлены со штрафами или комиссиями при досрочном закрытии кредита.

Можно ли взять новую ипотеку на погашение предыдущей?

Только в рамках процедуры рефинансирования. При этом учитываются сроки действия первичного договора и особенности банковской схемы – 5 из 6 банков рефинансируют только чужую ипотеку.

Можно ли погасить ипотеку на 20 лет раньше положенного срока?

Прием разрешен и регулируется законодательно. Если клиент погасил жилищный долг заранее, он вправе требовать возврата заложенной недвижимости в свою собственность.

Внимание: при заключении договора внимательно читайте соглашение на предмет досрочного погашения и ограничений по нему.

Реально ли погасить ипотеку через месяц?

Обычно ипотечные договора предусматривают право досрочной выплаты минимум через год после заключения соглашения. Именно за этот период при аннуитетных платежах гасятся проценты. Если заемщик располагает необходимыми средствами, проще приобрести недвижимость без кредитования, т.к. платить проценты все равно придется.

Как побыстрее выплатить военную ипотеку?

Военнослужащие вправе добавлять собственные сбережения без ограничений в сумме к обязательным платежам, перечисляемых системой НИС.

Как рассчитать платеж по ипотеке, если внести большую часть денежных средств?

Обратиться к банковскому сотруднику за предварительным пересчетом графика. Если размер ежемесячного взноса по ипотеке не изменяется, у вас аннуитетные выплаты, а львиная доля средств ушла на проценты. Также важно, чтобы банк не засчитал частичный досрочный взнос в качестве ежемесячного платежа.

Как лучше закрывать ипотеку – уменьшая ежемесячную выплату или сокращая срок?

Отзывы заемщиков свидетельствуют в пользу сокращения сроков. Ипотека всегда считается тяжелым обременением с риском утраты жилья. Раньше рассчитаетесь – раньше получите недвижимость без закладной.

Что лучше: досрочно погасить ипотеку или сделать ремонт?

Эксперты советуют вкладывать дополнительные средства в направления с получением прибыли. Например, открыть депозит или приобрести другой вид недвижимости для последующей аренды. Ежемесячный дополнительный доход даст возможность быстрее справиться с жилищным займом. От вложений в ремонт экономического эффекта нет.

На 2020 год нет ограничений в частичном или полном погашении жилищного займа. При этом клиент вправе выбирать – уменьшить срок кредитования или снизить сумму ежемесячного взноса, что привлекательно для семейного бюджета. При возникновении спорных ситуаций обращайтесь к юристам.

Перекредитование ипотеки – особенности услуги, плюсы и минусы

Как выгоднее гасить ипотеку досрочно

Как выгоднее гасить ипотеку досрочно – этот вопрос волнует каждую семью, купившую квартиру благодаря ипотечной форме кредитования. Банковские сотрудники никогда не дадут четкой консультации, ведь чем дольше человек будет выплачивать кредит, тем больше заработает банк. Поэтому большинству людей приходится разбираться самостоятельно или же обращаться за консультацией к финансовому брокеру, который профессионально просчитывает все выгоды и риски.

Особенности ипотечных кредитов

Рассматривая вопрос, как лучше гасить ипотеку досрочно, первоначально следует определить, какой именно формой кредита вы пользуетесь. Существует два вида ипотечного кредитования:

- Аннуитетный – наиболее распространенный вид ипотеки, который предлагают такие крупные коммерческие банки, как Сбербанк, ВТБ и другие. Особенностью кредитования является минимальный первоначальный взнос (или его отсутствие) и равномерный ежемесячный платеж. Проще говоря, банк делит всю сумму кредита, включительно с процентами, на весь термин кредитования. Таким образом, к концу срока финансовая организация может получить свыше 200% прибыли с выданного кредита;

- Дифференцированный – это более выгодный для потребителя вариант кредитования. К сожалению, только несколько банков, лидером среди которых стал Россельхозбанк, готовы выдавать гражданам ипотеку с дифференцированной схемой выплат. Суть схемы заключается в плавном понижении суммы платежей. Однако для получения дифференцированной ипотеки придется внести первоначальный взнос, который обычно составляет от 25 до 40% от стоимости жилья.

Важно! Независимо от выбранного вами типа ипотеки, банк может прописать минимальную и максимальную сумму платежа, что весьма ограничит свободу действий потребителя при досрочном погашении. Поэтому прежде чем идти в банк еще раз внимательно изучите договор или проконсультируйтесь у финансового брокера.

Существует еще и военный ипотечный кредит, финансируемый государством. Такая ипотека имеет существенные отличия по ряду параметров, в число которых входят и условия получения жилья, и сроки, и досрочное погашение.

В любом случае, досрочное гашение жилищного кредита значительно облегчает жизнь потребителя, если он правильно просчитал риски, рост инфляции и экономическую составляющую своих действий. А для этого нужно ответить еще на один вопрос.

Что выгоднее уменьшать – сумму или срок?

Прикидывая как выгоднее гасить ипотеку досрочно, каждый потребитель, воспользовавшийся жилищным кредитом, сталкивается с этим сакраментальным вопросом. Однозначного ответа, как и прямых инструкций к действию здесь нет. Даже при идентичных условиях кредитования каждое досрочное погашение следует рассматривать индивидуально. Такой подход обуславливается массой факторов, начиная с семейных и личных потребностей заемщика и заканчивая экономической ситуацией в стране, а также уровнем инфляции. Немаловажную роль отыгрывают и нюансы отношений с кредитором, ведь банк не посмотрит, что вы погасили часть суммы досрочно, если однажды будет просрочен платеж.

Поэтому давайте рассмотрим оба варианта досрочного погашения:

- Уменьшение срока

Сокращать срок кредитования хорошо в нескольких случаях:

- При аннуитетной системе выплат – уменьшение срока позволит потребителю не только скорее снять обременение с жилья, но и значительно понизит размер переплаты, хотя размер ежемесячного взноса останется прежним. Говоря проще, если потребитель ежегодно платит банку 12% от суммы кредита, то экономия от сокращения термина кредитования на 1 год и составит эти 12%. Получается, чем больше лет урезали, тем меньше переплатили. Однако данная схема работает только в первые годы выплат, то есть именно в то время, когда вы гасите общую процентную сумму;

- При финансовой стабильности – согласно закону №353-Ф3 максимальная кредитная нагрузка на потребителя не должна превышать треть чистого дохода. Конечно, банки стараются выжать максимум прибыли с каждого заемщика, но если потребитель жилищного кредита находится в стабильном финансовом положении, то есть получает высокую зарплату или доход от предпринимательской деятельности, то ему гораздо выгоднее платить более высокие суммы и сокращать срок кредитования. Таким образом, он сможет гораздо раньше распоряжаться купленной недвижимостью по собственному усмотрению;

- Когда погашена процентная составляющая – первые годы заемщик оплачивает только процентную ставку, а само тело кредита сможет погасить только спустя несколько лет. Поэтому если у потребителя появилась возможность погашать долг уже после выплаты начисленных процентов, то рентабельней будет сократить термин ипотеки. Хотя при росте инфляции или нестабильной экономике в стране стоит посчитать, что выгоднее – быстрее получить жилье в полную собственность или обставить его за счет появившихся свободных денег.

В общем, частичное покрытие долга с сокращением срока обычно целесообразнее и экономически более выгодно по многим пунктам. Однако чисто психологически плохо воспринимается человеком, ведь платишь больше, а на первый взгляд толку никакого, хотя по итогам и квартиру получаешь быстрее и денег сэкономишь немало.

- Уменьшение ежемесячного платежа

Уменьшать размер взносов при помощи досрочной выплаты выгодно в следующих ситуациях:

- При дифференцированной схеме платежей – проценты начисляются на остаток общей суммы долга. То есть, оплачивая больше предусмотренного – вы уменьшаете обязательную ежемесячную ставку, т.е. автоматически снижается переплата;

- При угрозе возможного финансового кризиса – если потребитель не уверен, что в дальнейшем сможет своевременно и в полном объеме обеспечить выплаты по кредиту, то разумней будет понизить сумму постоянного взноса за счет досрочного погашения части долга;

- При желании сэкономить в краткосрочной перспективе – частично снизив размер платежей, потребитель получит возможность по своему разумению распоряжаться сэкономленной суммой: положить на депозит, вложить в предпринимательство, задействовать их для дальнейшего досрочного гашения ипотеки.

Важно! И в первом, и во втором варианте досрочного погашения ипотеки, следует вначале уточнить требования банка относительного этого вопроса, ведь кредитор имеет полное право выдвинуть четкие условия внесения ненормированного платежа. Например, запретить вносить деньги досрочно через интернет при помощи онлайн платежа или оплачивать не в том отделении, где оформлялась ипотека. Таким образом, банки пытаются выжать максимум выгоды из кредитных обязательств заемщика.

Как видите, оба варианта закрытия кредита имеют свои преимущества, поэтому выбирать конкретный нужно исходя исключительно из ситуации, в которой находится заемщик. Если опасаетесь, что не сможете правильно оценить все выгоды и возможные риски, обратитесь к финансовому брокеру, который сможет, опираясь на опыт и анализ вашей ситуации, прийти к адекватному выводу, подкрепленному четкими расчетами.

Советы при досрочном погашении ипотеки

В поисках ответа на вопрос, как выгоднее гасить ипотеку досрочно, стоит воспользоваться некоторыми советами экспертов:

- Минимальная сумма досрочного взноса должна равняться как минимум двум-трем платежам, иначе не будет реальной экономической выгоды;

- При высоком уровне инфляции не стоит торопиться с погашением, лучше подождать стабилизации экономики и потратить деньги на насущные проблемы;

- Если у потребителя нет «спасательного круга», то есть сбережений равных хотя бы 2 месячным зарплатам, то погашение кредита до срока чревато просрочками в будущем в случае финансового кризиса;

- Преждевременные выплаты наиболее ликвидны в первые годы пользования ипотечным кредитом, поэтому если вы уже выплатили больше половины суммы, лучше положить свободные деньги на депозит под выгодный процент.

Конечно, данные советы основаны на средних статистических показателях досрочного погашения ипотечных кредитов потребителями. В каждом конкретном случае найти оптимальный вариант, как гасить ипотеку досрочно может только специалист, работающий в сфере ипотечного кредитования. Поэтому обращение к финансовому брокеру перед внеочередным погашением ипотечного кредита будет отнюдь не лишним, и точно поможет найти наиболее подходящий вам вариант.

Полезна ли для Вас была статья? Получите бесплатную консультацию по досрочному погашению ипотечного кредита>Как досрочно закрыть ипотеку

Рассчитаться с ипотекой – заветная мечта каждого заемщика. Как сделать это досрочно и где взять деньги? Этому мы решили посвятить нашу очередную статью.

Банковская арифметика

В среднем, каждый ипотечный заемщик переплачивает по кредиту в 2,5 раза больше, чем сама сумма займа. Особенно печально выглядят первые 10 лет платежей, когда практически все деньги идут только на погашение начисляемых процентов.

Вот стандартный пример. Вы взяли ипотеку в размере 2 млн. рублей на 25 лет, процентная ставка – 9% годовых, платежи аннуитетные (т.е. одинаковые на протяжении всего срока кредита). За 25 лет сумма переплаты по кредиту составит 3 000 000 рублей, т.е. Вы вернете 2 000 000 рублей, которые брали и еще 3 млн. «сверху». Сумма ежемесячного платежа составит 16 783 рубля. При чем, в первый год в структуре такого платежа 15 т.р. – это будут проценты, а 1 783 – гашение основного долга. Даже через 10 лет картина особо не изменится, в структуре платежа гашение основного долга будет составлять лишь 4 373 рубля.

Какой из этого вывод? Досрочное гашение ипотеки крайне выгодно на самых начальных этапах. Достаточно прибавить к обязательному ежемесячному платежу хотя бы 1 000 рублей «сверху» и основной долг ни много ни мало начнет погашаться уже в два раза быстрее. Все, что вносится досрочно, сразу же идет в оплату основного долга. Каждый досрочно уплаченный рубль сэкономит Вам 2,5 рубля на процентах. Вдумайтесь в эти цифры!!!

Исходя из этого, мы подготовили несколько советов для тех, кто мечтает досрочно избавиться от ипотечной кабалы.

Совет №1.

Вносите досрочные платежи как можно раньше и любыми суммами! Даже если удается прибавить к обычному платежу всего 500 – 1000 рублей – дело того стоит. Дополнительно внесённая 1 000 рублей автоматически сэкономит Вам до 2 500 рублей.

А где же взять деньги, спросите Вы?

Совет №2.

Верните НДФЛ за покупку недвижимости! Каждый официально работающий человек при покупке недвижимости имеет право на возврат из государственного бюджета своего подоходного налога. Вернуть можно сумму в размере до 260 тысяч рублей. Эта несложная процедура, которую Вы вполне сможете осуществить самостоятельно. Обо всех нюансах налогового вычета мы рассказали в нашей статье «Возврат НДФЛ за покупку недвижимости», которую Вы можете найти на .

Совет №3.

Верните НДФЛ за проценты, уплаченные по ипотеке! Как и в предыдущем случае, каждый официально работающий человек имеет право вернуть из госбюджета свой подоходный налог, если платит проценты по ипотеке. Вернуть можно сумму в размере до 390 тысяч рублей.

Раз в год Вам необходимо будет брать справку из банка о размере уплаченных процентов, а затем вместе с рядом других документов сдавать её в налоговые органы по месту жительства. Возвращать Вам будут 13% от суммы уплаченных за год процентов (простите за каламбур). Процедура крайне схожа с возвратом НДФЛ за покупку недвижимости. Как правило, подача документов на возврат НДФЛ за покупку недвижимости и за проценты по ипотеке осуществляется одновременно. Подробнее об этом Вы можете прочитать в нашей статье.

Совет №4.

Внимательно следите за среднерыночной ставкой по ипотеке. Как только она изменится в меньшую сторону (за прошедшие три года это произошло несколько раз) обратитесь в банк с просьбой (заявлением) о снижении процентной ставки. Изменение ипотечной ставки даже на 0,5% пункта сэкономит Вам около 200 тысяч рублей (применительно к нашему случаю). Вместе с тем помните, что снижение процентной ставки со стороны банка – это не обязанность банка, а его право. Если Ваш банк не снижает Вам процентную ставку, попробуйте прибегнуть к процедуре рефинансирования.

Совет №5.

Рефинансируйте действующий ипотечный кредит по сниженной ставке.

Что такое рефинансирование? Это своего рода перекредитовка под более низкий процент в другом банке. Кредитные организации конкурируют между собой за надежных заемщиков. Если у Вас нет просрочек по платежам и хорошая кредитная история – очень вероятно, что какой-либо банк сможет предложить Вам более низкий процент. Особенно часто это случается в те моменты, когда происходит снижение среднерыночной ипотечной ставки или когда какой-либо банк устраивает пиар-акцию для привлечения новых клиентов.

Совет №6.

Не поленитесь и изучите вопрос о том, какие льготы, дотации и жилищные субсидии положены Вам от государства. Наш сайт Вам в помощь.

Кроме общеизвестных программ, таких как Материнский капитал, Молодая семья или субсидирование ипотеки для семей с двумя и более детьми (купивших квартиру в новостройке) в каждом регионе могут существовать свои (дополнительные) меры государственной поддержки. Это могут быть: региональный материнский капитал, субсидирование процентной ставки за счет регионального бюджета, предоставление бесплатных земельных участков или лесоматериала, которые могут быть Вами проданы (естественно, только на законных основаниях). Для изучения этого вопроса следует обратиться в местные органы социальной защиты населения, а также «погуглить» официальные информационные ресурсы региональных и муниципальных органов власти.

Совет №7.

Используйте программы лояльности банков. Самый популярный сейчас способ получения дополнительного дохода от кредитных организаций – это дебетовая карта. Пожалуйста, не путайте с кредитной.

Расплачиваясь за товары и услуги дебетовой картой того или иного банка, Вы получаете денежный возврат за каждую покупку. Такая бонусная процедура получила название «cashback», что в переводе с английского означает «возврат наличных». Разные банки возвращают разный процент за покупки и траты.

Таким способом банки стремятся привлечь к себе как можно больше платежеспособных клиентов, которые будут совершать траты именно через них, поскольку это увеличивает обороты банка и, следовательно, его прибыль.

Cashback может составлять от 0,5 и до 30% за каждую расходную операцию. Использование дебетовой карты позволит Вам ежемесячно получать дополнительный доход в размере от нескольких сотен до нескольких тысяч рублей. Пополнять дебетовую карту нужно самостоятельно, либо можно использовать её для получения заработной платы, пенсии и т.д.

Кстати, cashback – это не единственное преимущество дебетовой карты. Полную информацию по данному финансовому инструменту Вы найдете в статье “Что такое дебетовая карта”.

Кроме дебетовых карт, некоторые банки предлагают прямые партнерские программы по привлечению новых заемщиков. Вы приводите нового заемщика (например, ипотечного) и банк (в случае одобрения кредита) выплачивает Вам комиссионное вознаграждение. О наличии таких программ необходимо узнавать в самом банке.

ВАЖНО ЗНАТЬ! С 2019 года каждый заемщик вправе взять ипотечные каникулы и не платить ипотеку в период до 6 месяцев. Обязательно прочитайте нашу статью “Ипотечные каникулы: кому положены и как оформить”.

Надеемся, что наша статья была для Вас полезной. Если у Вас остались вопросы – пишите нам через нашу группу «ВКонтакте», мы обязательно ответим!

Просмотры: 6 576

Что нужно делать после выплаты ипотеки по шагам

Приветствуем! Внесение последнего платежа по ипотеке и полный расчет с кредитором еще не является последним шагом со стороны заемщика. Потребуется уладить еще некоторые формальности. Подробнее о том, что делать после выплаты ипотеки, как происходит прекращение ипотеки, как правильно закрыть ипотеку по шагам вы узнаете из этого поста. Также для вас будет доступна информация о том, что делать дальше после погашения ипотечного кредита с материнским капиталом, как выделяются доли на детей и что можно сделать с долями детей при продаже квартиры или рождении новых членов семьи.

Последний платеж

Задолженность по ипотечному договору погашается в соответствии с графиком платежей. Клиент имеет право, как неукоснительно следовать ему по сумме и срокам (выплачивать по графику), так и оплачивать досрочно бОльшими суммами (в этом случае долг пересчитывается в пользу заемщика).

Банк нужно уведомить, что вы планируете досрочно закрыть ипотеку. Это можно сделать непосредственно в отделении банка, написав соответствующее заявление (образец заявления нужно запросить в банке), позвонить по телефону в кол-центр или провести операцию досрочного гашения в личном кабинете банка онлайн. Данная операция нужна для того, чтобы банк сделал перерасчет графика платежей.

Для внесения последнего платежа по кредиту необходимо запросить у кредитора данные о сумме оставшейся задолженности. Их можно получить при личном обращении в банк в устной форме или в виде выписки, а также по телефону. Обозначенная сумма вносится заемщиком удобным для него способом.

Сразу после такой оплаты рекомендуется оформить в банке справку об отсутствии долга. Она может быть, как платной, так и бесплатной. Такая справка является официальным документом и заверяется подписями уполномоченных лиц со стороны кредитора. При необходимости ее можно предъявить по месту требования.

Справка содержит следующие сведения:

- дату полного погашения задолженности по конкретному кредитному договору (указывается его номер и дата заключения);

- Ф.И.О. заемщика;

- дату выдачи справки;

- должность и Ф.И.О. лица, подписавшего документ;

- фразу об отсутствии претензий со стороны банка к клиенту.

В большинстве банков после того, как последний платеж по ипотеке был внесен, ссудный счет закрывается автоматически. Однако если такая услуга недоступна, то клиент должен самостоятельно написать заявление с требованием закрыть счет по причине исполнения обязательств со своей стороны. Для этого нужно иметь при себе паспорт, ипотечный договор с графиком платежей и квитанции об уплате (на всякий случай).

Если заемщик планирует погасить весь долг по ипотеке в досрочном порядке, то вместе с банком согласовывается дата такого погашения и уточняется сумма. Делать такие операции без согласований с кредитором крайне не рекомендуется, так как размер итогового платежа может быть подсчитан неверно (как в большую, так и в меньшую сторону).

Для собственного успокоения можно дополнительно сделать запрос в Бюро кредитных историй о качестве исполнения своих обязательств. Полученная информация содержит все сведения об ипотеке, характере выплат и допущении или отсутствии просрочек. В силу человеческого фактора, а также особенностей программы данные могут поступать с некоторой задержкой, что требует уточнения.

Закладная

Процедура передачи приобретаемой недвижимости в залог банку оформляется с помощью закладной, которая представляет собой именную ценную бумагу, регулирующую отношения между кредитором и заемщиком по вопросам залоговых отношений и погашения задолженности. В ней прописываются ключевые условия ипотечного займа, признаваемые существенными. При выявлении разночтений в кредитном договоре и закладной преимущество будет иметь последняя. Поэтому к составлению данного документа следует подходить максимально ответственно.

Ипотека может оформляться с закладной, а может и без нее. Такой документ нужен, прежде всего, банку, так как именно с его помощью он может в дальнейшем перезаложить или продать его другому кредитному учреждению. При этом кредитор, который купил закладную, никакие условия по этой ипотеке поменять уже не может.

Основной целью закладной является привлечение финансовых ресурсов на рынке ипотечного кредитования. В случае необходимости банк, к примеру, может продать накопленный резерв закладных и получить необходимые денежные средства для оборота.

Если по кредиту оформлялась закладная, то после закрытия долга банк обязан передать заемщику оригинал этого документа с отметкой об исполнении всех обязательств. В частности, на оборотной стороне кредитор пишет: «Все обязательства по настоящей закладной исполнены в полном объеме. Претензии к заемщику и залогодателям отсутствуют». Там же обозначается дата внесения последнего платежа по кредиту с указанием точной суммы.

Подробнее о том, что такое закладная на квартиру по ипотеке вы можете узнать из этого поста.

Следующим этапом после погашения долга и получения закладной является обращение в регистрирующий орган с требованием снять обременение.

Погашение регистрационной записи

Погашение регистрационной записи об ипотеке является заключительной процедурой по исполнению своих кредитных обязательств. В соответствии с ФЗ «Об ипотеке» (ст. 25) обременение можно снять в Управлении федеральной службы государственной регистрации, кадастра и картографии (Росреестре). В некоторых городах и населенных пунктах такую функцию может выполнять МФЦ.

Для выполнения такой операции заемщику потребуются следующие документы:

- паспорт заемщика;

- оригинал письма от банка с подтверждением погашения обязательств в полном объеме (на фирменном бланке со всеми необходимыми подписями и реквизитами);

- закладная, полученная от кредитора;

- доверенность от сотрудника банка на снятие

- обременения (если представитель кредитной организации не сопровождает клиента в регистрирующий орган);

- правоустанавливающие документы (договор купли-продажи, свидетельство о собственности);

- заявление установленного образца с просьбой о снятии обременения (пишется от имени заемщика);

- квитанция об оплате госпошлины размером 200 рублей (оплачивается только в случае необходимости выдачи нового свидетельства без отметок об обременении).

Если ипотека оформлялась без закладной, то кредитор и заемщик пишут совместное заявление о снятии ограничений с заложенного имущества. Требуется обязательное присутствие сотрудника банка в МФЦ с доверенностью.

После соблюдения всех формальностей и подачи всех необходимых документов в Ростреестр обременение снимается с объекта недвижимости, бывший заемщик становится его полноправным собственником с возможностью совершения любых законных операций со своим имуществом и получает новое свидетельство.

Погашение регистрационной записи об ипотеке займет от 3-х до 5 рабочих дней. Вся информация о состоянии конкретного дела находится в свободном доступе на сайте регистрирующего органа.

Только после погашения записи об обременении ипотека прекращается полностью.

Выделение долей детям после закрытия ипотеке в случае использования средств материнского капитала

Родители, имеющие 2 и более ребенка, имеют законное право направить средства материнского (семейного) капитала на погашение части оформленного ипотечного кредита или оплату первоначального взноса. По 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» при покупке жилья за счет маткапитала право собственности на него оформляется в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом заключаемое соглашение предусматривает возможность уменьшения/перераспределения долей в случае рождения детей в будущем. Минимальное значение доли законом не определяется и не регулируется. Отталкиваться здесь следует от действующих норм жилой площади на одного человека по субъектам федерации. Сейчас это 12 кв. м. на человека.

Оформить доли на каждого участника общедолевой собственности в соответствии с законодательством можно в течение полугода с даты полного погашения ипотеки и снятия обременения с жилья.

Выделение долей детям после погашения ипотеки возможно следующими способами:

- посредством заключения сторонами соглашения или договора дарения;

- через суд (если возникли споры между родителями о размере доли каждого).

Соглашение и договор дарения в обязательном порядке заверяются нотариально.

Оформления долевой собственности также осуществляется в Росреестре. После принятия решения каждый участник получит собственное свидетельство с указанием доли собственности.

Страховка

После описанных выше действий каждый заемщик, который выплатил ипотеку, задается вопросом: «Можно ли вернуть страховку?», особенно если страхового случая не было. Однозначного ответа здесь нет, так как многое зависит от страховой компании, условий заключенного договора страхования и характера исполнения своих обязательств.

Сегодня практика показывает, что вернуть страховку можно только в случае досрочного погашения кредита и в случае единовременной оплаты суммы полиса за весь период ипотечного договора. Если займ был выплачен раньше срока, то клиент имеет право потребовать к возврату сумму по полису за оставшийся период. Как правило, такие требования удовлетворяются. Договор подлежит расторжению. Во всех остальных случаях решения страховщика будет отрицательным.

Закрытие ипотеки подразумевает: погашение задолженности перед банком в полном объеме, получение закладной с отметкой об исполнении обязательств, снятие обременения в Росреестре, получение нового свидетельства о собственности и при необходимости выделение долей при направлении средства материнского капитала на оплату ипотеки. Только после соблюдения всех этих формальностей заемщик может считать долг погашенным и ипотеку выплаченной.

Ранее, скорее всего, гашение ипотеки казалось вам далекой перспективой, но вот этот день и настал. Мы искренне рады за вас. Теперь вы знаете вкус ипотеки и если вы планируете расширяться, то вы можете уже более спокойно подойти к выбору ипотечного кредита. Специально для вас мы подготовили сервис «Подбор ипотеки», который позволит вам выбрать самый выгодный вариант на рынке.

Также обязательно ознакомьтесь с этими постами: «Досрочное погашение ипотеки в Сбербанке» и «Досрочное погашение ипотеки ВТБ 24» у банков есть определенные нюансы, о которых вы должны знать.

Будем признательны за репост, лайки и оценку статьи.

По всем юридическим моментам сопровождения и гашения ипотеки вам может оказать поддержку наш ипотечный юрист. Запись на бесплатную консультацию доступна в специальной форме.

Как погасить ипотеку быстрее и где взять деньги?

{kind=link}

Ранее мы рассказывали, что среднестатистический заемщик переплачивает по ипотечному кредиту в 2,5 раза больше суммы займа. Особенно убыточными оказываются первые 10 лет платежей, когда практически все вносимые средства уходят на погашение процентов.

Рассмотрим стандартный пример. Вы взяли ипотеку в размере 2,5 млн. рублей на 25 лет, ваша процентная ставка – 9% годовых, график платежей – аннуитетный (равная сумма каждый месяц). За 25 лет сумма вашей переплаты по кредиту составит 3 млн. рублей: вы вернете 2,5 млн. заемных и 3 млн. «сверху». Ваша ежемесячная сумма платежа составит 16.783 рубля. Причем, в первый год в структуре такого платежа 15.000 руб. – это только проценты. Ситуация, безусловно, печальная. Но что делать? Досрочное гашение ипотеки – крайне выгодно на самых начальных этапах. Достаточно прибавить к ежемесячному платежу лишнюю тысячу рублей и основной долг начнет погашаться уже в 2 раза быстрее. Все, что вносится досрочно, сразу же идет в оплату основного долга. Таким образом, каждый внесенный дополнительно рубль сэкономит вам 2.5 рубля на процентах. Выгода очевидна. Остался главный вопрос – где этот лишний рубль взять?

Есть несколько способов получить финансовые средства от государства:

1) Возврат НДФЛ за покупку недвижимости.

Эту возможность имеет каждый официально работающий человек. Вернуть можно сумму до 260 тысяч рублей – это 13% от суммы 2 млн. рублей. Обо всех нюансах налогового вычета мы расскажем вам позже. Для возврата НДФЛ вам будет нужно раз в год брать справку из банка о размере уплаченных процентов, а затем вместе с другими необходимыми документами сдавать ее в налоговые органы по месту жительства.

2) Возврат НДФЛ за проценты, уплаченные по ипотеке.

Как и в предыдущем случае каждый официально работающий человек имеет право вернуть из государственного бюджета подоходный налог, если платит проценты по ипотеке. Вернуть можно сумму в размере до 390 тысяч рублей – это 13 % от суммы 3 млн. рублей ипотечных процентов. Как правило, подача документов на возврат НДФЛ с покупки недвижимости и с процентов за ипотеку осуществляется одновременно.

3) Снижение процентной ставки.

Следите за среднерыночной ставкой по ипотеке. Как только она изменится в меньшую сторону, обратитесь в банк с просьбой-заявлением о снижении процентной ставки. Снижение процентной ставки даже на 0,5% сэкономит вам несколько сотен тысяч рублей за время действия ипотечного договора.

Хорошо, если в вашем ипотечном договоре содержится пункт о возможном снижении ипотечной ставки. Если такого пункта в вашем договоре нет, вы все равно имеете право обратиться в банк. Однако, в этой ситуации вам стоит помнить, что снижение процентной ставки по ипотеке будет не обязанностью банка, а его правом.

4) Рефинансирование.

Если ваш банк не снижает процентную ставку, попробуйте прибегнуть к процедуре рефинансирования. Рефинансируйте действующий ипотечный кредит по сниженной ставке. Рефинансирование – это перекредитование под более низкий процент в другом банке. Кредитные организации конкурируют между собой за надежных заемщиков. Если у вас нет просрочек по платежам и хорошая кредитная история, очень вероятно, что какой-либо банк сможет предложить вам более низкий процент. Часто это происходит в моменты, когда случается снижение среднерыночной ипотечной ставки или какой-нибудь банк устраивает пиар-акцию на привлечение новых клиентов

5) Использование дополнительных льгот.

Не поленитесь и изучите положенные вам от государства льготы, дотации и субсидии. Кроме общеизвестных программ, таких как «Материнский капитал», «Молодая семья» или «Субсидирование ипотеки для семей с двумя и более детьми, купивших квартиру в новостройке», в каждом регионе могут существовать свои, дополнительные меры государственной поддержки. Например, «Региональный Материнский капитал», «Субсидирование процентной ставки за счет регионального бюджета», «Предоставление бесплатных земельных участков или лесоматериала», которые могут быть вами проданы на законных основаниях. Для изучения этого вопроса следует обратиться в местные органы социального обслуживания населения, а также изучить информационные ресурсы региональных и муниципальных органов власти.

6) Используйте программы лояльности банков.

Пожалуй, самый популярный способ получения доходов от кредитных организаций – это дебетовая карта. Расплачиваясь за товары и услуги дебетовой картой того или иного банка, вы получаете денежный возврат за каждую покупку. Такая бонусная процедура получила название «Кешбек» — возврат части стоимости покупки при расчете дебетовой картой. Разные банки возвращают разные проценты. Такая программа значительно увеличивает обороты банка, и, следовательно, его прибыль. Кешбек может составлять от 0,5 до 30% за каждую расходную операцию.

Использование дебетовой карты позволит вам ежемесячно получать дополнительный доход в размере от нескольких сотен до нескольких тысяч рублей. Пополнять дебетовую карту нужно самостоятельно, либо использовать ее для получения заработной платы, пенсии и т.д.

Избавляйтесь от ипотечной кабалы как можно скорее и используйте для этого все возможные законные средства!