Содержание

- Распределение НДС при раздельном учете

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Способы учета НДС

- Раздельный учет НДС в 1С 8.3 Бухгалтерия

- Настройте раздельный учет НДС в 1С 8.3 Бухгалтерия

- Укажите способ распределения при поступлении товаров (услуг)

- Посмотрите в оборотно-сальдовой ведомости по счету 19 обороты в разрезе способов учета

- Способ «Для операций по 0%»

- Способ «Распределяется»

- Распределение НДС — кому необходимо это делать

- Как распределяется НДС

- Составление пропорций между облагаемыми и необлагаемыми операциями

- Распределение НДС при поступлении основных средств

- Правило 5 процентов входного НДС: пример расчета

- Что необходимо закрепить в учетной политике

- Если не вести раздельный учет

- 5% порог

- Точность учетной политики по учету НДС

- Расчет пропорции при ведении раздельного учета

- Заемные операции и раздельный учет

- Проводки входного НДС по льготным видам деятельности

- Проверка правильности распределения расходов

- Обязанность ведения раздельного учета НДС

- Методика раздельного учета «входного» НДС

- Расчет пропорции

- Раздельный учет при осуществлении операций, облагаемых по разным ставкам — 0% и 18 (10)%

- «Правило 5 процентов»

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

2. Формула.

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

См. также материал «Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг».

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письма Минфина России от 17.03.2010 № 03-07-11/64, от 11.11.2009 № 03-07-11/295);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров (постановление Президиума ВАС РФ от 18.11.2008№ 7185/08).

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией (постановление ФАС Западно-Сибирского округа от 07.05.2007 № Ф04-2637/2007(33744-А45-42) по делу № А45-6961/2006-46/292, ФАС Московского округа от 28.06.2007, 29.06.2007 № КА-А40/5984-07 по делу № А40-73242/06-129-462).

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

О том, как быть, если в определенном периоде не было отгрузки, см. в материале «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Январь

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Февраль

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за февраль) — 62,5 руб.

Дт 44 Кт 02 (амортизация за март) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Иногда могут возникать ситуации, когда налогоплательщик осуществляет налогооблагаемые и освобожденные от налогообложения операции, но обязанности по ведению раздельного учета НДС у него не возникает.

1. Правило 5%.

До 2018 года налогоплательщики могли не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежали вычету целиком. С 2018 года ведение раздельного учета стало обязательным и в таких периодах. При этом возможность брать в них весь налог к вычету сохранилась.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом при исчислении 5% барьера учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

2. Иные случаи.

Также суды признают за налогоплательщиками право не вести раздельный учет:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Способы учета НДС

Первый способ учета основан на предположении, что поступившие ТМЦ будут использованы для деятельности, необлагаемой НДС, поэтому сумма НДС будет включена в стоимость ТМЦ (Д10 К19).

Второй способ учета основан на предположении, что поступившие ТМЦ будут использованы для деятельности, облагаемой НДС по ставке 0%, поэтому сумма НДС будет заблокирована на счете 19 до подтверждения правомерности использования ставки 0%.

Третий способ учета основан на том, что, в соответствии с Письмом Минфина России от 18.10.2007 № 03-07-15/159, распределение сумм налога на добавленную стоимость, предъявленных налогоплательщику по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций, производится в налоговом периоде, в котором были приняты на учет приобретенные товары (работы, услуги) на основании соответствующих первичных документов. Т.е. исходим из того, что приобретенные ТМЦ будут использованы и для деятельности, облагаемой НДС, и для деятельности, необлагаемой НДС, поэтому весь входящий НДС будет распределен в том налоговом периоде, в котором были приобретены ТМЦ.

Распределение налога на добавленную стоимость

1 Приобретены ТМЦ в 3 квартале 2017 г, предполагаем, что весь НДС будет распределен  2 1 единица ТМЦ списана на расходы в том же налоговом периоде (в 3 квартале 2017)

2 1 единица ТМЦ списана на расходы в том же налоговом периоде (в 3 квартале 2017)  3 Распределение НДС в 3 кв. 2017 г.

3 Распределение НДС в 3 кв. 2017 г.

Сумма к распределению 150 руб. (принимается к расходам НДС по ТМЦ, отнесенным на расходы, 90%*50 = 45 руб., включается в стоимость ТМЦ НДС по ТМЦ, не списанным на затраты, 90%*100 = 90 руб.).  4 Формирование записей Книги покупок в 3 кв. 2017 г

4 Формирование записей Книги покупок в 3 кв. 2017 г

Принимается к вычету весь оставшийся НДС, не относящийся на расходы.  5 В 4 кв 2017 г. списываются на расходы оставшиеся ТМЦ

5 В 4 кв 2017 г. списываются на расходы оставшиеся ТМЦ  6 В 4 кв. 2017 г. никаких регламентных операций по учету НДС не производится.

6 В 4 кв. 2017 г. никаких регламентных операций по учету НДС не производится.

Использование ТМЦ в деятельности, облагаемой НДС

Четвертый способ учета основан на том, что изначально при поступлении ТМЦ предполагается, что данные ТМЦ будут использованы только в деятельности, облагаемой НДС, и весь входной НДС будет принят к вычету в том налоговом периоде, в котором приобретены ТМЦ.

1 Приобретены ТМЦ в 3 квартале 2017 г, предполагаем, что весь НДС будет принят к вычету  2 1 единица ТМЦ списана на расходы в том же налоговом периоде (в 3 квартале 2017)

2 1 единица ТМЦ списана на расходы в том же налоговом периоде (в 3 квартале 2017)  3 Распределение НДС в 3 кв. 2017 г.

3 Распределение НДС в 3 кв. 2017 г.

Сумма к распределению 50 руб. (принимается к расходам НДС по ТМЦ, отнесенным на расходы, 90%*50 = 45 руб.).  4 Формирование записей Книги покупок в 3 кв. 2017 г.

4 Формирование записей Книги покупок в 3 кв. 2017 г.

Принимается к вычету весь оставшийся НДС, не относящийся на расходы. 5 В 4 кв 2017 г. списываются на расходы оставшиеся ТМЦ документом «Требование-накладная», этим же документом отражается восстановление НДС, ранее принятого к вычету в 3 кв. 2017 г, но относящегося по распределению к деятельности, не облагаемой НДС, и отнесение его на расходы на счет 91.02. Пропорция распределения рассчитывается по данным налогового периода, в котором ТМЦ поступили. 6 В 4 кв. 2017 г. никаких регламентных операций по учету НДС не производится.

Раздельный учет НДС в 1С 8.3 Бухгалтерия

Если в вашей компании часть выручки не облагается налогом на добавленную стоимость, либо бы отгружаете товары по ставке 0%, то вам необходимо вести раздельный учет НДС. Такое указание есть в пункте 4 статьи 149 Налогового кодекса РФ. Как вести раздельный учет НДС в 1С 8.3 Бухгалтерия и как на него перейти читайте в этой статье.

2 938 ₽ за год

Если товары или услуги, которые вы покупаете, используются только в деятельности, облагаемой налогом на добавленную стоимость, то вся сумма входного налога принимается к вычету (ст. 172 НК РФ). Если купленные товары или услуги вы использовали в деятельности не облагаемой НДС, например при продаже товаров медицинского назначения, то входной налог к вычету не принимается, а идет в расходы. Самый сложный случай возникает, если купленные товары или услуги в одном квартале имеют отношение одновременно к облагаемой и необлагаемой налогом на добавленную стоимость деятельности. Технологии 1С 8.3 Бухгалтерия позволяют вести раздельный учет налога на добавленную стоимость в разных ситуациях. Далее читайте, как перейти на раздельный учет НДС в 1С 8.3 и как его вести.

Полный текст инструкции>БухСофт: программа с экспертной поддержкой

Настройте раздельный учет НДС в 1С 8.3 Бухгалтерия

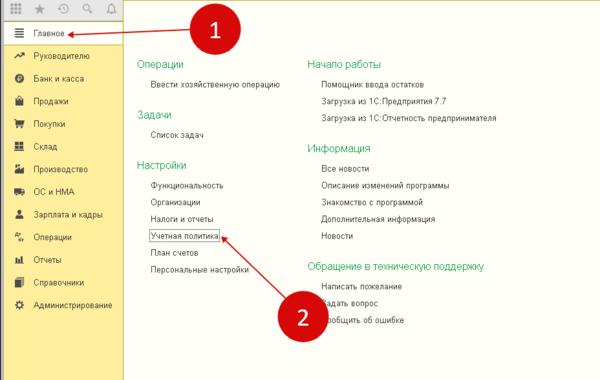

Настройте в 1С 8.3 Бухгалтерия учетную политику. Для этого зайдите в раздел «Главное» (1) и нажмите ссылку «Учетная политика» (2). Откроется окно настроек.

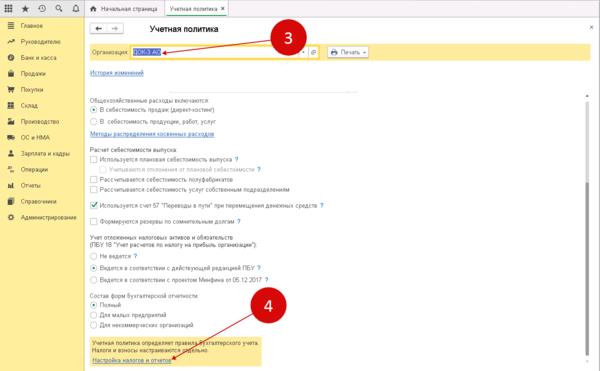

В открывшемся окне укажите вашу организацию (3) и кликните на ссылку «Настройка налогов и отчетов» (4). Откроется форма настройки.

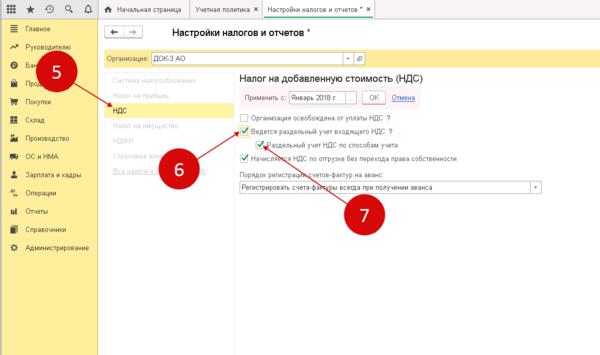

В форме настройки выберете вкладку «НДС» (5) и поставьте галочку напротив «Ведется раздельный учет…» (6). В том же разделе предусмотрена настройка «Раздельный учет НДС по способам учета» (7). Она предназначена для детализации раздельного учета налога на добавленную стоимость. Применение этой настройки позволяет сразу при создании первичного документа указать в нем один из четырех способов разделения налога на добавленную стоимость:

- Принимается к вычету. При выборе этого значения налог будет принят к вычету, и в дальнейшем не будет распределяться;

- Учитывается в стоимости. При выборе этого варианта входящий налог будет учтен в стоимости;

- Для операций по 0%. Это значение надо выбирать в том случае, если покупка относится к экспорту товаров по ставке 0%. Вычет налога по такой ставке автоматически будет отражен в учете 1С после подтверждения экспорта;

- Распределяется. Этот способ указывается в тех случаях, когда покупка может быть отнесена и к облагаемым и к необлагаемым видам деятельности. Налог на добавленную стоимость в этом случае будет автоматически распределен в конце месяца с помощью специальной операции, о ней мы напишем дальше.

Укажите способ распределения при поступлении товаров (услуг)

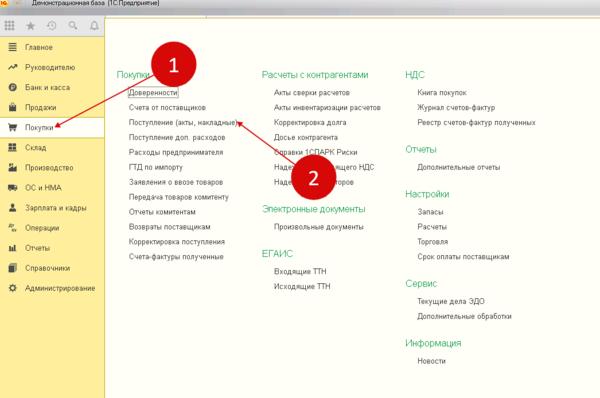

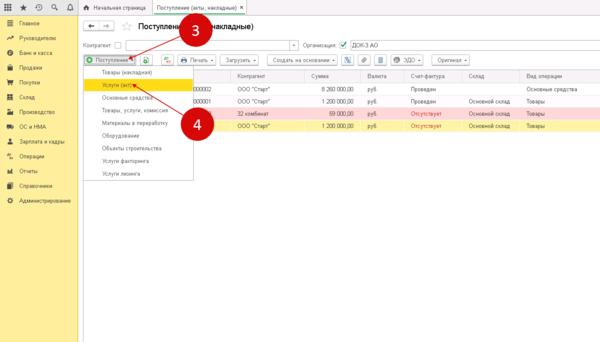

Разберем, как использовать способы раздельного учета при поступлении товаров, работ и услуг. В примере оформим поступление услуг.

Зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступления…» (2). Откроется окно для создания новых поступлений.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Услуги…» (4). Откроется форма для оформления покупки услуг.

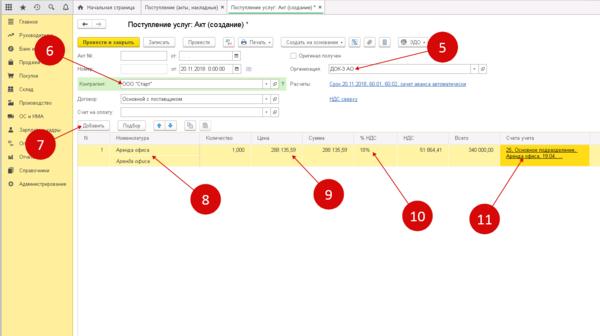

В форме укажите вашу организацию (5), поставщика услуг (6), нажмите кнопку «Добавить» (7) и выберете услугу (8). Далее заполните цену (9), ставку НДС (10) и кликните на поле «Счета учета» (11). Откроется окно для заполнения необходимой аналитики.

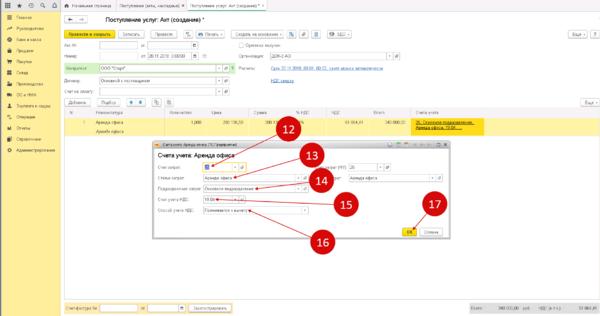

В открывшемся окне укажите счет затрат (12), статью затрат (13), подразделение затрат (14), счет учета (15) и способ учета налога (16). Читайте здесь про статьи затрат в 1с 8.3. Поле «Способ учета…» заполняют организации, которые в учетной политике поставили галочку в настройке «Раздельный учет НДС по способам…». У таких организаций счет 19 будет закрываться в конце периода в зависимости от того, какой вариант выбран. В нашем примере указано значение «Принимается к вычету». Это означает, что при закрытии периода вся сумма налога на добавленную стоимость по услуге будет принята к вычету и попадет в книгу покупок. Для сохранения аналитики нажмите кнопку «ОК» (17). Таким образом, уже на этапе покупки товаров и услуг мы можем вести раздельный учет.

Посмотрите в оборотно-сальдовой ведомости по счету 19 обороты в разрезе способов учета

В оборотно-сальдовой ведомости по счету 19 можно посмотреть аналитику по способам учета. Зайдите в раздел «Отчеты» (18) и кликните на ссылку «Оборотно-сальдовая ведомость по счету» (19). Откроется окно для формирования ведомости.

Выберете период, за который нужна ведомость (20). В поле «Счет» (21) укажите «19». Нажмите на кнопку «Показать настройки» (22). Откроется окно настроек ведомости.

В окне настроек поставьте галочку напротив «Способы учета…» (23) и нажмите кнопку «Сформировать» (24).

Теперь в ОСВ видны обороты по счету 19 в разрезе способов учета (25), которые были указаны в первичных документах. Обороты по дебету формируются при покупке основных средств, товаров, материалов, услуг. Обороты по кредиту, т.е. операции по вычету НДС будут формироваться для каждого варианта по-разному.

До закрытия периода ОСВ по счету 19 может быть таким:

В примере видно, что до закрытия периода обороты по кредиту счета 19 есть только по аналитике «Учитывается в стоимости». Объяснение простое – если в первичном документе вы указываете это значение, то вся сумма налога сразу переходит в расход, при этом формируется проводка:

ДЕБЕТ 20 (25,26,10,41) КРЕДИТ 19

— НДС учтен в стоимости

Налог на добавленную стоимость при других способах учета закрывается так:

- При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

- При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

- При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Далее расскажем подробно о том, как в 1С 8.3 Бухгалтерия делать все перечисленные операции.

Способ «Для операций по 0%»

Если вы покупаете товар для его продажи на экспорт, по нулевой ставке, то в документе покупки можно указать способ учета НДС «Для операций 0%». В этом случае налог будет принят к вычету в 1С 8.3 Бухгалтерия только после формирования специального документа – «Подтверждение нулевой ставки НДС».

Для его создания зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Подтверждение нулевой ставки…» (3). Откроется форма для формирования подтверждения.

В форме нажмите кнопку «Заполнить» (4). Таблица документов реализации автоматически заполнится всеми отгрузками по нулевой ставке. Оставьте только нужные реализации и нажмите кнопку «Провести и закрыть» (5). Подтверждение нулевой ставки в 1С 8.3 сформировано, остается заполнить книгу покупок.

Далее заполните книгу покупок, как написано в предыдущей главе. После этого в учете будут сформированы проводки по вычету НДС.

Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Блокируется до подтверждения 0%» (6):

Способ «Распределяется»

Теперь рассмотрим самый сложный случай, когда налог на добавленную стоимость распределяется на облагаемые и необлагаемые операции. Принцип распределения – простая пропорция. Сначала находим, какой процент составляет необлагаемая налогом выручка к общей выручке (без НДС). Затем умножаем на этот процент общую сумму распределяемого налога. На выходе получаем сумму налога, которая войдет в стоимость. Другая часть будет принята к вычету.

В этой таблице пример расчета:

1с 8.3 Бухгалтерия считает эту пропорцию автоматически в документе «Распределение НДС». Для его формирования зайдите в раздел «Операции» (1) и кликните на ссылку «Помощник по учету НДС» (2). Откроется окно помощника.

В открывшемся окне кликните на ссылку «Распределение НДС» (3). Откроется окно для создания распределения.

В окне распределения укажите последнюю дату квартала (4) и нажмите кнопку «Заполнить» (5). Вкладка «Выручка от реализации» (6) автоматически заполнится суммами выручки, разделенной на облагаемую (7) и необлагаемую часть (8). Это будет базой для распределения налога. Далее зайдите на вкладку «Распределение» (9).

Во вкладке «Распределение» автоматически появились документы поступлений (10), в которых был указан способ разделения НДС «Распределяется». Здесь по каждому документу (10) виден расчет по делению налога на добавленную стоимость (11). Сумма делится на принимаемую к вычету (12) и учитываемую в стоимости (13). Для проведения распределения нажмите кнопки «Записать» (14) и «Провести» (15). Чтобы посмотреть проводки нажмите на кнопку «ДтКт» (16). Откроется окно проводок.

В окне проводок видны записи (17) по отнесению части налога на стоимость услуг (счет 25). Для того чтобы принять к вычету вторую часть НДС надо сформировать книгу покупок.

Далее заполните книгу покупок, как написано . После этого вторая часть распределенного НДС отразится в учете проводкой:

ДЕБЕТ 68 КРЕДИТ 19

— НДС принят к вычету

Теперь в оборотно-сальдовой ведомости появились обороты по кредиту счета 19 по аналитике «Распределяется» (18). Кроме того, появились дебетовые и кредитовые обороты по аналитике «Учитывается в стоимости» (19). В ведомости видно, что счет 19 полностью закрыт, а значит можно приступать к формированию декларации по НДС. Как это сделать в 1С 8.3 читайте в нашем самоучителе по 1С.

Распределение НДС — кому необходимо это делать

При осуществлении своей деятельности юридические и физические лица могут осуществлять операции, облагаемые и не облагаемые НДС, применять одновременно разные налоговые режимы. Например, совмещать общепринятое налогообложение с единым налогом на вмененный доход или общепринятую с патентной системой. Также налогоплательщики могут вести операции по разным ставкам налога — 10, 18 или 0%, осуществлять деятельность в России и за ее пределами.

При совмещении необходимо организовать раздельный учет НДС, т. е. отдельно формировать доходы и расходы по облагаемой выручке и деятельности без НДС. Требование по осуществлению такого учета прямо прописано в п. 4 ст. 149 НК РФ.

До внесения поправок в п. 4 ст. 170 НК РФ законом от 27.11.2017 № 335-ФЗ раздельный учет НДС могли не соблюдать только те плательщики, которые не перешли 5%-й барьер по всем расходам при применении операций, не подлежащих НДС. После внесения соответствующих изменений все хозяйствующие субъекты, у которых есть облагаемые операции и деятельность без НДС, должны вести раздельный учет НДС с 2018 года.

Распределение НДС при раздельном учете — это разделение так называемого входного налога при приобретении товаров (работ, услуг), ОС, НМА, имущественных прав, используемых в облагаемых и необлагаемых операциях.

Как распределяется НДС

В связи с тем, что единого метода по распределению НДС нет ни в одном законодательном документе, можно пользоваться любым удобным способом, не нарушая при этом правила учета, изложенные в пп. 4, 4.1 ст. 170 НК РФ. Главное, чтобы все виды деятельности четко разграничивались.

Как распределить НДС при раздельном учете? Прежде всего, надо организовать учет таким образом, чтобы отдельно формировался не только налог, но и объем выручки, а также расходы. Мы рекомендуем вести аналитику, например ввести разные субсчета к счетам 19, 41, 90, 91 и т. д. Данный порядок надо отразить в учетной политике (далее — УП).

Пример учета НДС на отдельных субсчетах:

- сч. 19.1 — входной налог со всех поступлений;

- сч. 19.2 — налог с покупок, используемых в деятельности, облагаемой НДС;

- сч. 19.3 — НДС с покупок, которые осуществляются без данного налога (при этом НДС увеличивает стоимость покупки и учитывается в расходах по налогу на прибыль).

ВАЖНО! Без раздельного учета облагаемых и не облагаемых НДС операций плательщик не имеет права поставить налог на вычет, а также не может включить его в расходы (абз. 6 п. 4 ст. 170 НК РФ).

Раздельный учет НДС с 2018 года обязаны вести даже те плательщики, которые подпадают под правило 5%. Они должны распределять данный налог по расходам и выручке. Без этого невозможно высчитать долю расходов и доказать право на вычет НДС.

Если раздельный учет (далее — РУ) не ведется, налог отражается в учете за счет собственных средств хозяйствующего субъекта.

Составление пропорций между облагаемыми и необлагаемыми операциями

Распределение входного НДС при раздельном учете осуществляется бухгалтерами с помощью пропорций с учетом требований п. 4.1 ст. 170 НК РФ:

ДНДСвычет = СВНДС / СОВ × 100%,

где:

ДНДСвычет — доля НДС к вычету, %;

СВНДС — сумма облагаемой НДС выручки за отчетный период;

СОВ — сумма общей выручки за этот период.

ДНДСстоимость = СВбезНДС / СОВ × 100%,

где:

ДНДСстоимость — доля НДС, подлежащего включению в стоимость покупки, %;

СВбезНДС — сумма выручки, освобожденной от налога.

При этом необходимо принимать во внимание, что:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- При подсчете общей выручки следует учитывать реализацию в РФ, а также в местах, не признаваемых ее территорией (определение ВАС РФ от 30.06.2008 № 6529/08).

- В пропорции участвует стоимость отгруженной продукции без НДС, т. к. налоговые органы рекомендуют, чтобы выручка по всем операциям была сопоставима (письмо ФНС РФ от 21.03.2011 № КЕ-4-3/4414).

- В случае отгрузки продукции бесплатно выручка определяется как рыночная (п. 1 ст. 40, ст. 154 НК РФ).

- Не каждый доход является выручкой. Например, проценты по депозитным вкладам, дисконты по векселям, дивиденды по акциям и др. (письма Минфина от 04.10.2013 № 03-07-15/41198, от 22.05.2013 № 03-07-14/18095) в расчете не участвуют.

Распределение НДС при поступлении основных средств

НДС при приобретении ОС (кроме объектов недвижимости) можно:

- отразить в вычетах и вернуть из бюджета, если объект используется в деятельности, облагаемой по ставкам 10, 18%;

- включить в стоимость средства при условии его участия в операциях без НДС;

- распределить в случае использования ОС в облагаемых операциях и деятельности без НДС.

Правило распределения сумм НДС при оприходовании ОС не отличается от метода расчета этого налога при поступлении товаров (работ, услуг). Отличие заключается в расчетном периоде, в течение которого определяется выручка при подсчете пропорции. Если ОС приобретено в первые два месяца квартала, то можно распределять налог по данным месяца поступления или действовать в обычном порядке — считать пропорцию по данным выручки за квартал. Методику расчета налогоплательщик устанавливает самостоятельно, прописывая ее в УП.

Выбрать тот или иной период можно при приобретении ОС по договору купли-продажи. В случае поступления ОС по договору лизинга и использования в облагаемой и необлагаемой деятельности расчетный период устанавливается за квартал, т. к. лизинговые платежи трактуются услугой (п. 5 ст. 38 НК РФ), а не фактом приобретения ОС, и на них не распространяется условие подп. 1 п. 4.1 ст. 170 НК РФ. Суммы входного НДС в составе таких платежей, которые не подлежат вычету, относятся в стоимость лизингового платежа, не увеличивая ОС, и учитываются в расходах по налогу на прибыль.

Правило 5 процентов входного НДС: пример расчета

С 2018 года налогоплательщики, ведущие раздельный учет входного НДС и соблюдающие правило 5 процентов, могут брать к зачету весь входной НДС. Это правило означает, что операции не должны превышать 5% в общем объеме расходов. Изменение введено подп. «г» п. 12 ст. 2 закона № 335-ФЗ. До этого времени плательщики, соблюдающие правило 5%, могли не вести РУ.

Пример раздельного учета НДС по правилу 5 процентов

АО «ЛС» осуществляет производство и продажу древесного угля, а также реализацию макулатуры, освобожденную от НДС согласно подп. 31 п. 2 ст. 149 НК РФ.

АО распределяет отдельно облагаемые и необлагаемые операции и ведет учет НДС, расходов и выручки на отдельных субсчетах. В 1-м квартале 2018 года бухгалтер отразил расходы:

- по облагаемой деятельности — 6 136 000 руб., в т. ч. НДС 18% — 936 000 руб.;

- операциям, освобожденным от НДС, — 295 000 руб., в т. ч. НДС 18% — 45 000 руб.;

- общехозяйственные, которые одновременно относятся к обоим видам деятельности, — 389 400 руб., в т. ч. НДС 18% — 59 400 руб.

Выручка составила:

- по продаже угля (без НДС) — 6 700 000 руб.;

- продаже макулатуры — 690 000 руб.

Согласно учетной политике в АО показателем распределения входного налога является доля выручки по отгруженной макулатуре, реализация которой освобождена от НДС, в общей сумме выручки.

Что необходимо закрепить в учетной политике

В УП мы рекомендуем прописать правила ведения учета, например:

- Вести РУ налога на сч. 19 «НДС по приобретенным ценностям», выделяя отдельные субсчета по объектам и операциям:

- участвующим в облагаемой деятельности;

- участвующим в необлагаемой деятельности;

- товарам, реализуемым на экспорт;

- участвующим в облагаемой и необлагаемой деятельности (в т. ч. при отсутствии возможности сразу определить, в какой деятельности они будут участвовать).

- Отражать на отдельных субсчетах расходы:

- связанные с выручкой, облагаемой НДС;

- необлагаемые;

- не связанные с реализацией (например, проценты по займам).

- Утвердить значение совокупных расходов на основании данных БУ согласно рекомендациям Минфина (письмо от 29.05.2014 № 03-07-11/25771).

- Указать, что доходы учитываются на отдельных субсчетах сч. 90, 91.1 таким же способом, как в пп. 1 и 2.

- Прописать алгоритм расчета пропорции расходов, относящихся к облагаемым и необлагаемым видам деятельности.

- При поступлении ОС и НМА, используемых в обоих видах деятельности, выбрать один из методов учета входного налога:

- По общепринятому порядку (учитывать за квартал).

- С учетом метода расчета, описанного в подп. 1 п. 4.1 ст. 170 НК РФ, исходя из доли выручки от облагаемых налогом операций в общей сумме стоимости отгруженной продукции в первом или втором месяце квартала. В зависимости от даты приобретения объекта поставить к вычету налог в том же месяце.

Разделять данные надо по каждому поступившему объекту.

***

Раздельный учет НДС с 2018 года применяется в тех случаях, когда налогоплательщик осуществляет одновременно облагаемую и освобожденную от налога деятельность.

Методы РУ законодательно не установлены, поэтому хозяйствующим субъектам необходимо прописать в учетной политике правила расчета пропорций, с помощью которых будет делиться входной НДС, способы отдельного учета налога, товаров, выручки, расходов, утвердить регистры налогового учета. Пример раздельного учета НДС с 2018 года поможет вам правильно рассчитать налог, соблюдая правило 5%.

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ! К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п. 4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО! Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках).

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

5% порог

Это еще одно правило, которое обосновывает необязательность разделения входного НДС. Оно обосновано в абзаце 9 п. 4 ст. 170 НК РФ. Эту норму могут применять только те, кто обладает льготами по НДС, своевременно (ежеквартально) подтвержденными.

Правило 5% гласит: можно не учитывать входной НДС раздельно, если затраты на операции, подтвержденные льготами, не превышают 5% общепроизводственных расходов. В этом случае разрешено поставить к вычету весь входной НДС, не включая его в стоимость товаров, работ, услуг.

ВНИМАНИЕ! Правило 5% не касается раздельного учета доходов – вести его при соответствующих условиях обязательно.

Если же предприятие ведет только необлагаемые налогом операции и приобретает товары (работы или услуги) у другой стороны, правило 5% для этой ситуации неприменимо: НДС к вычету по этим приобретениям поставить нельзя (Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015).

Долгое время было спорным применение правила 5% для плательщиков ЕНВД – Минфин РФ в письме от 08.07.2005 № 03-04-11/143 и ФНС в письме от 31 мая 2005 г. № 03-1-03/897/8@ утверждали, что на этот налоговый режим 5% порог не распространяется. Но судебный прецедент поставил точку в этом вопросе, и ФНС изменил свою позицию, отразив это в письме от 17.02.2010 № 3-1-11/117@).

5% порог в торговой деятельности

Приведенное правило говорит прежде всего о расходах на производство. Но ведь немалую долю организаций и предпринимателей составляют не производители, а налогоплательщики-коммерсанты, ведущие торговую деятельность. Будет ли действительна эта норма для торговли?

Министерство финансов РФ в письме от 29 января 2008 г. № 03-07-11/37 позволило распространить 5% порог и на торговые операции, однако не установило это определенно, а лишь указало на такую возможность.

Между тем существуют арбитражные прецеденты, устанавливающие отказ от раздельного учета по причине «правила 5%» для торговой деятельности. Причина проста: торговля, хоть оптовая, хоть розничная, не является производством, для отражения ее операций в бухучете не применяются «производственные» счета.

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике: это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально.

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

Заемные операции и раздельный учет

Предоставление займов, продажа ценных бумаг и др. подобные операции являются облагаемыми НДС. Существенным нюансом расчета пропорции для таких операций является показатель сумм дохода, являющийся ключевым в формуле. Для операций того или иного вида он будет иметь разный состав, на что влияют актуальные положения федерального законодательства. ФЗ от 28 декабря 2013 года №420 предлагает для операций с ценными бумагами, не облагаемыми НДС, считать доходом следующую сумму:

Д = Цр – Рпр, где:

- Д – необлагаемый налогом доход;

- Цр – цена реализации ценных бумаг (согласно положениям ст. 280 НК РФ);

- Рпр – расходы на приобретение этих бумаг (и/или реализацию).

Если разница получится меньше 0 (то есть налицо будет убыток), то доход не учитывается.

Пропорциональный метод расчета для разделения облагаемых и необлагаемых операций в этой ситуации предполагает вычисление соотношения между стоимостью всего реализованного товара (и в России, и за рубежом) и интересующей позиции. В сумму доходов войдет также:

- выручка субъекта;

- стоимость его основных средств;

- его внереализационные доходы.

В настоящее время нет единого мнения о необходимости вести раздельный учет по заемным операциям. Однако Минфин РФ все больше склоняется именно этой позиции ввиду внесения значительных изменений в Налоговый Кодекс РФ.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Проверка правильности распределения расходов

В современной практике бухгалтерские расчеты осуществляются с помощью специального программного обеспечения. Расчет пропорции для раздельного учета также автоматизирован. Чтобы проверить итоговые данные, удобно составить специальные таблицы, из которых будет виден весь расчет: отдельно для облагаемых НДС операций и для необлагаемых. В таблице будут сведены основные показатели, использованные для расчета пропорции:

- расходы на приобретение/реализацию – операции, не подлежащие налогообложению (лучше перечислить все их виды);

- соответствующие расходы по облагаемым налогом операциям;

- итоговая строка прямых расходов;

- смешанная группа расходов (также перечислить);

- суммирование.

Чтобы вести раздельный учет НДС правильно и тогда, когда это действительно необходимо, нужно постоянно следить за обновлением актуальной информации. Правила ведения раздельного учета по НДС напрямую связаны с обновлениями в Налоговом Кодексе РФ, что происходит постоянно, и в последнее время – особенно интенсивно.

>Раздельный учет по НДС. Примеры

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Обязанность ведения раздельного учета НДС

Налогоплательщики, осуществляющие налогооблагаемые и освобождаемые от обложения налогом на добавленную стоимость операции в соответствии с положениями ст. 149 НК РФ, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, нужно раздельно учитывать суммы «входного» НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые используются в облагаемых и не облагаемых налогом операциях.

Так как в случае приобретения товаров (работ, услуг), имущественных прав как для облагаемых налогом, так и для освобождаемых от налогообложения операций суммы «входного» НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для операций, подлежащих налогообложению или освобожденных от него (п. 4 ст. 170 НК РФ).

Напомним, что по общему правилу суммы НДС, предъявленные продавцом покупателю (или уплаченные на таможне при ввозе товаров на территорию РФ), принимаются к вычету покупателем, если:

— приобретенные товары (работы, услуги), имущественные права используются для осуществления операций, облагаемых налогом на добавленную стоимость (пп. 1 п. 2 ст. 171 НК РФ);

— приобретенные товары (работы, услуги), имущественные права приняты к учету (п. 1 ст. 172 НК РФ);

— имеется правильно оформленный счет-фактура поставщика (для импортных товаров имеются документы, подтверждающие фактическую уплату сумм налога при ввозе товаров на территорию РФ (п. 2 ст. 169, п. 1 ст. 172 НК РФ)).

Из этого общего правила есть исключения.

В силу прямого указания п. 2 ст. 170 НК РФ суммы «входного» НДС, предъявленные покупателю при приобретении товаров (работ, услуг), к вычету не принимаются, а учитываются в стоимости приобретенных товаров (работ, услуг) в следующих случаях приобретения товаров (работ, услуг):

— используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения) согласно ст. 149 НК РФ;

— используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

— используемых лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

— используемых для операций, не признаваемых объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ.

Налогоплательщик обязан вести раздельный учет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций (абз. 5 п. 4 ст. 170 НК РФ).

Исполнение налогоплательщиком требования, установленного п. 2 ст. 170 НК РФ, возможно лишь в случае соблюдения правил ведения раздельного учета сумм налога, предусмотренного для ситуации осуществления как облагаемых, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 п. 4 ст. 170 НК РФ, разд. 2 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 г., направленного нижестоящим налоговым органом Письмом ФНС России от 24.12.2013 N СА-4-7/23263, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421, п. 2.2 Определения КС РФ от 04.06.2013 N 966-О).

Таким образом, раздельный учет «входного» НДС необходим для того, чтобы принимать к вычету только ту часть «входного» НДС, которая относится к облагаемым этим налогом операциям. А по необлагаемым операциям налогоплательщик не может поставить «входной» НДС к вычету — вместо этого сумма налога учитывается в расходах при расчете налога на прибыль.

При отсутствии раздельного учета суммы «входного» НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций, нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по необлагаемым операциям (абз. 6 п. 4 ст. 170 НК РФ, Письмо Минфина России от 11.01.2007 N 03-07-15/02). Сумма «входного» НДС в такой ситуации покрывается за счет собственных средств организации.

Методика раздельного учета «входного» НДС

Раздельному учету в гл. 21 НК РФ посвящено две нормы — п. 4 ст. 149, п. 4 ст. 170 НК РФ. Но они лишь определяют, что необходимо организовать раздельный учет.

При этом Налоговый кодекс РФ не определяет, каким образом должен быть организован раздельный учет операций по отгрузке и «входного» НДС, а также не устанавливает требований к перечню документов, которыми организация может подтвердить раздельный учет.

Поэтому методика ведения раздельного учета операций по отгрузке и «входного» НДС должна быть разработана организацией самостоятельно и отражена в учетной политике для целей налогообложения (абз. 4 п. 4 ст. 170 НК РФ, Письмо УФНС России по г. Москве от 11.03.2010 N 16-15/25433).

При разработке этой части учетной политики необходимо учитывать, что основная задача раздельного учета НДС — из «входного» налога на добавленную стоимость вычленить ту часть, которая относится к облагаемым операциям. Эту сумму организация сможет поставить к вычету. Остальную часть налога ей придется включить в стоимость приобретенных товаров (работ, услуг), имущественных прав, или же отнести на расходы. Для этого нужно распределить в учете между облагаемыми и льготными операциями не только суммы НДС, но и товары, выручку, расходы.

Расчет пропорции

Пунктом 4 ст. 170 НК РФ установлено, что суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), имущественным правам, используемым как для облагаемых, так и для не облагаемых НДС операций, принимаются к вычету (либо учитываются в их стоимости) в той пропорции, в которой эти товары (работы, услуги), имущественные права используются для облагаемых НДС операций (соответственно, освобождаемых от налогообложения).

Таким образом, налогоплательщики, которые осуществляют операции как облагаемые НДС, так и освобожденные от обложения этим налогом, для применения вычета НДС должны рассчитать пропорцию, предусмотренную п. 4 ст. 170 НК РФ.

Порядок определения такой пропорции содержался в п. 4 ст. 170 НК РФ до 01.04.2014, а начиная с указанной даты, установлен в п. 4.1 ст. 170 НК РФ.

Пропорция (до и после 01.04.2014) определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реализация которых облагается НДС (освобождается от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период (квартал) (абз. 4 п. 4, абз. 1 п. 4.1 ст. 170 НК РФ).

Так, доля выручки от облагаемых НДС операций в общей сумме выручки (если организация в течение квартала не получала доходов от реализации ценных бумаг) рассчитывается по формуле (абз. 1 п. 4.1 ст. 170 НК РФ):

Доля выручки от облагаемых НДС операций в общей сумме выручки за квартал =

(Выручка от продаж, облагаемых НДС (без НДС), за квартал + Прочие доходы, облагаемые НДС (без НДС), за квартал) / (Выручка от продаж (без НДС) за квартал + Прочие доходы (без НДС) за квартал) х 100%

Указанная формула — это пропорция, в которой НДС принимается к вычету.

Согласно официальной позиции определять пропорцию (абз. 4 п. 4, п. 4.1 ст. 170 НК РФ) нужно, основываясь на сопоставимых показателях. Для этого стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав следует определять без учета НДС, чтобы выручка была сопоставима с аналогичным показателем по льготным операциям (Письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, от 17.06.2009 N 03-07-11/162, Определение ВАС РФ от 25.03.2013 N ВАС-3003/13 по делу N А03-18530/2011, Постановления ФАС Центрального округа от 06.12.2013 по делу N А14-16841/2012, от 17.04.2012 по делу N А09-4324/2011, ФАС Дальневосточного округа от 13.06.2012 N Ф03-1656/2012 по делу N А37-359/2011).

Соответственно, чтобы посчитать долю выручки, приходящуюся на не облагаемые НДС операции, в числитель приведенной выше формулы ставится стоимость отгруженных за квартал товаров (выполненных работ, оказанных услуг), переданных имущественных прав в рамках необлагаемых продаж, а в знаменатель — квартальная стоимость всех отгрузок. Это уже пропорция, в которой НДС учитывается в стоимости товаров (работ, услуг, имущественных прав).

Как следствие, сумма НДС по общехозяйственным расходам, учитываемая в стоимости товаров, работ, услуг, имущественных прав, определяется по следующей формуле:

Сумма НДС, по итогам квартала, учитываемая в стоимости товаров (работ, услуг) =

НДС, предъявленный в течение квартала по общехозяйственным расходам х

Стоимость отгруженных в квартале товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реализация которых не облагается НДС) / Общая стоимость отгруженных в квартале товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

На практике делить «входной» НДС необходимо по таким общехозяйственным расходам, как расходы на коммунальные услуги по собственным помещениям, на телефонную связь, на аренду помещений, на уборку и обслуживание помещений, прилегающей территории, на банковское обслуживание, на канцелярские принадлежности, на мебель для офиса, на содержание служебного автотранспорта для руководящего персонала и др.

Пример

Общая сумма выручки Организации составила за квартал 12 550 000 руб., без учета НДС, в том числе:

— выручка от облагаемых НДС операций — 10 479 250, без учета НДС (83,5%);

— выручка от осуществления не облагаемых НДС операций — 2 070 750 руб. (16,5%).

Сумма «входного» НДС по общехозяйственным расходам составляет 200 000 руб.

Согласно учетной политике для целей налогообложения на 2015 г. показателем распределения «входного» НДС при осуществлении облагаемых и не облагаемых НДС операций является доля выручки по отгруженным товарам, работам, услугам, реализация которых не облагается НДС, в общей сумме выручки.

Расчет распределения «входного» НДС по общехозяйственным расходам можно оформить бухгалтерской справкой-расчетом в табличной форме:

Бухгалтерская справка-расчет распределения «входного» НДС по общехозяйственным расходам за квартал

|

Показатели |

Сумма (руб.) |

|

Совокупная выручка за квартал, без НДС (100%) — всего в том числе: |

12 550 000 |

|

— выручка от облагаемых НДС операций, без НДС (83,5%) |

10 479 250 |

|

— выручка от не облагаемых НДС операций (16,5%) |

2 070 750 |

|

Сумма «входного» НДС по общехозяйственным расходам — всего в том числе: |

200 000 |

|

— сумма «входного» НДС, приходящаяся на облагаемые операции |

167 000 (200 000 x 83,5%) |

|

— сумма «входного» НДС, приходящаяся на необлагаемые операции |

33 000 (200 000 x 16,5%) |

|

Сумма «входного» НДС, принимаемая к вычету |

167 000 |

|

Сумма «входного» НДС, включаемая в стоимость товаров (работ, услуг) |

33 000 |

Доля выручки от облагаемых НДС операций в общей сумме выручки (если организация в течение квартала получала доходы от реализации ценных бумаг) рассчитывается по формуле (пп. 5 п. 4.1 ст. 170 НК РФ):

Доля выручки от облагаемых НДС операций в общей сумме выручки за квартал =

(Выручка от продаж, облагаемых НДС (без НДС), за квартал + Прочие доходы, облагаемые НДС (без НДС), за квартал) / (Выручка от продаж (без НДС) за квартал + Прочие доходы (без НДС) за квартал — Доходы от продажи ценных бумаг за квартал + Налоговая прибыль от продажи ценных бумаг за квартал) х 100%

По общему правилу рассчитывать пропорцию, предусмотренную абз. 4 п. 4, п. 4.1 ст. 170 НК РФ, нужно по данным налогового периода — за квартал, так как плательщики НДС исчисляют и уплачивают налог поквартально.

Единственным исключением является расчет сумм НДС в отношении основных средств и нематериальных активов, принятых к учету в первом или втором месяцах квартала. В этом случае налогоплательщики имеют право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (абз. 4 п. 4, пп. 1 п. 4.1 ст. 170 НК РФ). То есть пропорция может определяться по данным одного месяца, а не всего налогового периода.

На этом основании, если организация в первом или втором месяце квартала приобретала объекты основных средств или нематериальных активов, используемые одновременно в облагаемых и не облагаемых НДС операциях, она вправе рассчитать долю выручки от облагаемых НДС операций в общей сумме выручки за месяц, в котором был приобретен объект основных средств или нематериальный актив, и принять к вычету сумму НДС, учтенную в течение такого месяца на соответствующем субсчете к счету 19, например на субсчете 19.Н/О-ОС (НМА), предназначенном для учета НДС по основным средствам и нематериальным активам, используемым одновременно для облагаемых и необлагаемых операций.

В этом случае используется формула:

НДС к вычету = (Сумма «входного» НДС по объекту основных средств или нематериальных активов) х (Доля выручки от облагаемых НДС операций в общей сумме выручки за месяц, в котором приобретено основное средство или нематериальный актив)

А часть суммы НДС, оставшейся на этом субсчете счета 19 по каждому объекту основных средств или нематериальных активов, включить в стоимость такого объекта.

Пример

Торговая компания в октябре 2015 г. приобрела основное средство за 118 000 руб. (включая НДС — 18 000 руб.).

В этом же месяце организация приняла данный объект к учету и установила срок его полезного использования — 50 месяцев.

Объект одновременно используется как в облагаемых, так и в не облагаемых НДС операциях.

Значит, «входной» НДС следует частично отнести на увеличение стоимости объекта, а частично принять к вычету.

В октябре 2015 года стоимость не облагаемых НДС отгрузок составила 2 000 000 руб., а стоимость отгрузок, облагаемых НДС, — 3 000 000 руб.

Рассчитаем сумму «входного» НДС, которую следует включить в первоначальную стоимость объекта основного средства.

Она равна 7200 руб. .

В бухгалтерском учете в октябре 2015 года необходиом сделать следующие записи:

Дебет 08-4 Кредит 60

— 100 000 руб. — отражены расходы на приобретение объекта основных средств;

Дебет 19 Кредит 60

— 18 000 руб. — учтена сумма «входного» НДС;

Дебет 08-4 Кредит 19

— 7200 руб. — часть «входного» НДС включена в первоначальную стоимость объекта;

Дебет 01 Кредит 08-4

— 107 200 руб. (100 000 руб. + 7200 руб.) — сформирована первоначальная стоимость объекта;

Дебет 68 Кредит 19

— 10 800 руб. (18 000 руб. — 7200 руб.) — часть «входного» налога предъявлена к вычету.

Раздельный учет при осуществлении операций, облагаемых по разным ставкам — 0% и 18 (10)%

Пунктом 4 статьи 170 НК РФ установлен порядок ведения раздельного учета «входного» НДС только в случае, если налогоплательщик одновременно осуществляет облагаемые НДС и освобождаемые от налогообложения операции.

При этом гл. 21 НК РФ не содержит прямой нормы, обязывающей налогоплательщика вести раздельный учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%).

Однако особый порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета (п. 3 ст. 172 НК РФ, Письма Минфина России от 29.04.2013 N 03-07-08/15125, УФНС России по г. Москве от 29.02.2008 N 19-11/19188). «Входной» НДС по таким операциям принимается к вычету на момент определения налоговой базы, установленный ст. 167 НК РФ.

Поэтому раздельный учет «входного» НДС должны вести и те налогоплательщики, которые осуществляют операции, облагаемые НДС по ставкам 0% и 18 (10)% (Письма Минфина России от 06.07.2012 N 03-07-08/172, от 27.06.2012 N 03-07-08/163, от 11.04.2012 N 03-07-08/101, от 20.02.2012 N 03-07-08/42, от 07.02.2012 N 03-07-08/31, от 02.02.2012 N 03-07-08/27, от 23.01.2012 N 03-07-08/11, от 22.12.2011 N 03-07-08/356, от 22.12.2011 N 03-07-08/360, от 22.12.2011 N 03-07-08/355).

В отношении экспортеров установлено, что НДС надо отдельно учитывать по каждой экспортной поставке (п. 6 ст. 166 НК РФ).

Никаких правил ведения раздельного учета для таких налогоплательщиков в гл. 21 НК РФ не установлено.

Пунктом 10 ст. 165 НК РФ предусмотрено, что порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения (Письма Минфина России от 29.04.2013 N 03-07-08/15125, от 26.02.2013 N 03-07-08/5471, от 06.07.2012 N 03-07-08/172, от 27.06.2012 N 03-07-08/163, от 11.04.2012 N 03-07-08/101, УФНС России по г. Москве от 29.02.2008 N 19-11/19188, Определение ВАС РФ от 11.09.2009 N ВАС-11963/09 по делу N А57-5373/2008-41).

Согласно разъяснениям, данным в Письме УФНС России по г. Москве от 29.02.2008 N 19-11/19188, в рассматриваемом случае необходимым требованием к методике раздельного учета затрат является возможность исчисления на основании данных бухгалтерского учета и объективных критериев (выбираемых налогоплательщиком самостоятельно) оплаченной части НДС, приходящейся на материальные ресурсы (работы, услуги), фактически использованные при производстве и (или) реализации экспортируемой продукции. При разработке методики необходимо учитывать, что распределение НДС по материальным ресурсам (работам, услугам), в том числе основным средствам и нематериальным активам, между видами продукции производится в пропорции, в которой материальные ресурсы (работы, услуги) используются при производстве и (или) реализации этих видов продукции.

Фактически это означает, что при осуществлении экспортных операций особый порядок применения вычетов распространяется не только на суммы «входного» НДС по товарам, реализованным на экспорт, но и на суммы «входного» НДС по всем товарам (работам, услугам), имущественным правам, прямо или косвенно связанным с осуществлением экспортных операций (Письма Минфина России от 10.04.2007 N 03-07-08/71, от 18.05.2006 N 03-04-08/100).

При определении в учетной политике методики ведения раздельного учета организации, осуществляющей операции, облагаемые по разным ставкам — 0% и 18 (10)%, нужно установить порядок определения пропорции (абз. 4 п. 4, п. 4.1 ст. 170 НК РФ) для распределения суммы «входного» НДС:

— либо определять ее исходя из стоимости отгруженных на экспорт товаров в общей стоимости товаров, отгруженных за налоговый период, то есть использовать порядок, предусмотренный п. 4.1 ст. 170 НК РФ;

— либо использовать любой другой обоснованный метод распределения НДС (например, распределить пропорционально стоимости продукции, отгруженной на экспорт и на внутренний рынок, затратам на производство продукции, отгруженной на экспорт и на внутренний рынок, и т.д.).

Так, в учетной политике для целей налогообложения для определения суммы НДС, подлежащей вычету по товарам, работам, услугам, используемым при производстве и реализации экспортных товаров, можно установить такой порядок определения пропорции (Постановления ФАС Уральского округа от 28.07.2008 N Ф09-5252/08-С2 по делу N А47-8664/07, ФАС Восточно-Сибирского округа от 25.05.2012 по делу N А19-14880/2011):

Суммы НДС по расходам, относящимся к производству и реализации товаров как на экспорт, так и на внутреннем рынке, определяются исходя из произведения НДС по приобретенным и подтвержденным счетами-фактурами товарно-материальным запасам, работам, услугам, относящимся к производству и реализации товаров на внутреннем рынке и на экспорт, на соотношение себестоимости экспортной продукции, которая рассчитывается как стоимость единицы продукции, сложившаяся в отчетном периоде, умноженная на количество отгруженной на экспорт продукции, к себестоимости продукции (работ, услуг), реализованной в отчетном месяце на внутреннем рынке и на экспорт, которая рассчитывается как себестоимость единицы продукции, сложившаяся в отчетном месяце, умноженная на количество отгруженной на экспорт и на внутренний рынок продукции.

Для определения себестоимости продукции (работ, услуг), реализованной в отчетном месяце, используются данные бухгалтерского учета.

Суммы НДС, относящиеся к экспорту, распределяются между экспортными отгрузками (таможенная декларация) отчетного месяца пропорционально приходящейся на каждую отгрузку (таможенную декларацию) себестоимости отгруженной продукции (стоимости реализации, объему реализованной продукции) и принимаются к вычету по мере подтверждения экспорта.

Пример

За I квартал 2015 г. Организация приобрела ТМЦ на сумму 1 180 000 руб. (в том числе НДС — 180 000 руб.).

При этом выручка от реализации товаров в I квартале 2015 г. составила:

— на экспорт — 400 000 руб.;

— общая сумма выручки с учетом экспорта — 2 000 000 руб. без НДС.

Соответственно, НДС по приобретенным ТМЦ, относящийся к экспортной деятельности, составил 36 000 руб. .

Пример

За I квартал 2015 г. Организация приобрела ТМЦ на сумму 1 180 000 руб. (в том числе НДС — 180 000 руб.).

За этот же период организация отгрузила продукцию, себестоимость которой составила 500 000 руб., из них себестоимость экспортной продукции — 50 000 руб.

Следовательно, экспортный НДС составляет 18 000 руб. .

«Правило 5 процентов»

«Правило 5 процентов», позволяющее не делить «входной» НДС только в этом, единственном случае закреплено в абз. 7 п. 4 ст. 170 НК РФ.

Согласно этому правилу при одновременном наличии облагаемых и не облагаемых НДС операций организация может не вести раздельный учет «входного» НДС и принимать его к вычету полностью (по прямым и общехозяйственным расходам) в общеустановленном порядке, если за налоговый период доля совокупных расходов на осуществление всех необлагаемых операций не превысила 5% общей величины расходов за соответствующий квартал (абз. 7 п. 4 ст. 170 НК РФ, Письма Минфина России от 29.03.2012 N 03-07-08/92, от 12.02.2013 N 03-07-11/3574, от 02.08.2012 N 03-07-11/223, ФНС России от 13.11.2008 N ШС-6-3/827@).

Согласно правовой позиции Президиума ВАС РФ часть суммы «входного» налога по общехозяйственным расходам, приходящаяся на операции, местом реализации которых признается территория иностранного государства, должна учитываться в стоимости товаров (работ, услуг), формирующих указанные расходы налогоплательщика (Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11).

Для применения абз. 7 п. 4 ст. 170 НК РФ необходимо брать в расчет общую сумму расходов по всем необлагаемым операциям.

Исчисление 5%-ной величины расходов в отношении одной из нескольких осуществляемых налогоплательщиком операций, освобождаемых от обложения НДС, гл. 21 НК РФ не предусмотрено.

Соответственно, отказаться от раздельного учета «входного» НДС можно только в том случае, если совокупная сумма расходов по всем необлагаемым операциям не превышает 5% общей величины расходов за соответствующий квартал. Такой вывод сделан в Письме ФНС России от 03.08.2012 N ЕД-4-3/12919@, которое размещено на сайте ФНС в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Аналогичное мнение ранее было высказано в Письме Минфина России от 06.03.2012 N 03-07-07/34.

Пример

Организация осуществляет операции, подлежащие налогообложению НДС, и операции, не подлежащие налогообложению (освобождаемые от налогообложения).

При этом доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, не облагаемых НДС составила 9,09% (табл.):

|

Расходы на производство товаров (без НДС), руб. |

В том числе расходы на производство товаров и др., операции по которым не подлежат налогообложению, руб. |

Доля расходов, % |

|

550 000 |

50 000 |

9,09 |

В данном случае налогоплательщик превысил 5%-ный барьер, установленный п. 4 ст. 170 НК РФ.

Следовательно, суммы НДС подлежат вычету не в полной сумме, а в пропорции, которая приходится на облагаемые и не облагаемые НДС операции.