Содержание

- Ставка дисконтирования и ее экономический смысл

- Расчет ставки дисконтирования на основе модели CAPM

- Расчет ставки дисконтирования по модифицированной модели CAPM

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

- Расчет ставки дисконтирования на основе рентабельности капитала

- Расчет ставки дисконтирования на основе премий за риск

- Методы оценки безрисковой процентной ставки

- Методы оценки премии за риск

- Методика оценки поправок на риск от компании «Альт-Инвест»

- Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

- Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

- Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

- МСФО, Дипифр

- Мало знать формулу, надо понимать ее смысл!

- Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

- Источники финансирования

- Акционерный капитал и нераспределенная прибыль — одна цена

- Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

- Всегда ли надо считать WACC компании?

- Ставка дисконтирования на 2015 год

- Как рассчитать ставку дисконтирования

- Безрисковая ставка

- Расчет ставки дисконтирования

- «Интуитивный» способ определения ставки дисконтирования

- Расчет ставки дисконтирования на основе экспертной оценки

- Модель оценки капитальных активов CAPM

- Расчет ставки дисконтирования на основе модели WACC

- Дисконтирование и дисконтированная стоимость

- Что это такое — ставка дисконтирования и денежный поток?

- Экскурс в историю

- Значение и использование ставки дисконтирования

- Различия в дисконтировании в России и на Западе

- чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

- чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

- прибыль, которая будет облагаться налогом.

- Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

- Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

- Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

- Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

- Введение

- 1. Основные понятия

- 2. Входные прогнозные предпосылки

- 4. Среднерыночная доходность

- 5.1. Общие представления

- 5.2.Расчетные данные

- 6. Премия за размер компании

- 7. Премия за риск вложений в компанию

- Что такое ставка дисконтирования простыми словами

- Определение средневзвешенной стоимости капитала

- Определение ставки дисконтирования экспертным путем

- Практические вопросы применения

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Расчет ставки дисконтирования на основе модели CAPM

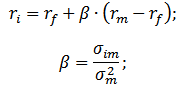

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: ri – ожидаемая доходность акции (ставка дисконтирования);

где: ri – ожидаемая доходность акции (ставка дисконтирования);

rf – доходность по безрисковому активу (например: государственные облигации);

rm –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σim – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ2m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM) следующая:

![]() где: ri – ожидаемая доходность акции (ставка дисконтирования); rf – доходность по безрисковому активу (например, государственные облигации); rm –рыночная доходность; β – коэффициент бета; σim – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ2m – дисперсия рыночной доходности;

где: ri – ожидаемая доходность акции (ставка дисконтирования); rf – доходность по безрисковому активу (например, государственные облигации); rm –рыночная доходность; β – коэффициент бета; σim – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ2m – дисперсия рыночной доходности;

ru – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: re ,rd — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

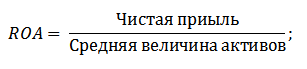

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA). Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed). Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Более подробно про методы оценки безрисковой процентной ставки читайте в статье: → «5 методов расчета безрисковой процентной ставки».

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

| Специфические риски | Поправка на риск, % |

| Расширение производства продукции | 3% |

| Расширение рынков сбыта продукции | 6% |

| Разработка нового продукта | 9% |

| Новые отрасли | 12% |

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

Коллектив данных авторов свое внимание уделил оценке премии за риск для оценки инновационных проектов. Максимальная поправка на риск может составлять 47%, что довольно много даже для инновационного проекта.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

| Цель инвестирования | Размер суммарной поправки за риск, % |

| Вынужденные инвестиции | – |

| Сохранение позиций на рынке | 1% |

| Обновление основных фондов компании | 7% |

| Экономия текущих затрат | 10% |

| Разработка новых проектов | 15% |

| Инновационные проекты | 20% |

(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

МСФО, Дипифр

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование. Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование. Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

Мало знать формулу, надо понимать ее смысл!

В Интернете достаточное количество статей, в которых обсуждаются способы расчета ставки дисконтирования. Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах. При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники. Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не иначе. Во всяком случае, почему финансовый мир до сих пор делает это именно так. Потому что цель всех публикаций данного сайта — докапываться до сути предмета.

Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи. Если Вы зашли на эту страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV (метод чистой приведенной стоимости) и IRR (метод внутренней нормы доходности). Не лишним будет также прочитать и третью статью по теме: сравнение методов NPV и IRR.

Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование. Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств. В методе IRR рассчитывается внутренняя доходность проекта в процентах, которая при сравнении со процентной ставкой финансирования, показывает прибыль от проекта в процентных пунктах.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т.е. из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т.е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Акционерный капитал и нераспределенная прибыль — одна цена

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес. Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития. Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес. Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты. Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

Стоимость финансирования (ставка дисконтирования) — это средневзвешенная стоимость привлечения финансирования/капитала из разных источников. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:

WACC = WдRд + WaRa

где Wд и Wa — это целевые веса для долгового (д) и собственного (принадлежащего акционерам) (а) капитала (W от слова weight = вес). Понятно, что Wд + Wa = 1.0.

а Rд и Ra — это соответствующая стоимость капитала (R от слова Rate = ставка процента)

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

WACC = WдRд *(1-T)+ WaRa

где Т — ставка налога на прибыль, выраженная в долях от единицы

При ставке налога на прибыль в России в размере 20% величина (1-T) равна 1-0,2 = 0,8. Эффект «налогового щита» несколько уменьшает средневзвешенную стоимость капитала.

1. Как рассчитать W в формуле WACC — по рыночной или по балансовой стоимости капитала?

Wд представляет собой долю долгового капитала в общем (долговой+собственный) капитале компании. Соответственно, Wa — это доля собственного капитала в общем капитале. Измеряется в долях от единицы.

- Wд = Долговой/(Долговой+Собственный капитал) — доля заемного капитала в общем капитале компании

- Wa = Собственный/(Долговой+Собственный капитал) — доля собственного капитала в общем капитале компании

Чтобы рассчитать соотношение долгового и собственного капитала можно использовать либо рыночную, либо балансовую стоимость. Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Для компаний, акции которых котируются на фондовом рынке, нужно использовать рыночные стоимости долгового и собственного капитала.

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как рыночная цена акции, умноженная на их количество в обращении.

- Рыночная стоимость заемного капитала в случае облигаций, которые торгуются на финансовом рынке, рассчитывается аналогично стоимости акций в обращении — произведение цены на количество. В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

- При использовании рыночной стоимости капитала нераспределенная прибыль отдельно не учитывается, поскольку она уже учтена в рыночной стоимости акций

Западные учебники по финансам рекомендуют по возможности использовать величины рыночной стоимости долгового и собственного капитала для расчета WACC. Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли. Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

2. Как рассчитать R в формуле WACC?

Проще всего определить ставку процента по долговому капиталу. Если она не прописана в договоре (с банком), то известны, по крайней мере, все денежные платежи, связанные с долговым обязательством. В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными. Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

Гораздо сложнее оценить стоимость собственного капитала. Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Всегда ли надо считать WACC компании?

Использование WACC в качестве ставки дисконтирования для любого инвестиционного проекта оправдано только в том случае, если финансирование не является целевым. То есть если компания постоянно привлекает капитал из различных источников и использует его из единого пула для финансирования всех своих проектов.

В теории менеджмент каждой компании понимает, какая структура капитала является оптимальной для максимизации стоимости акций на фондовом рынке. Привлекая финансирование из различных источников, менеджмент старается сохранять эту заданную структуру капитала в любой момент времени. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае.

В реальной жизни при планировании инвестиционных проектов менеджмент компании, как правило, под каждый новый проект ищет конкретные источники денежных средств. В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников. А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

На этом повествование о ставке дисконтирования не заканчивается. Остались еще вопросы, связанные с определением стоимости собственного капитала, с учетом влияния инфляции при анализе инвестиционных проектов. В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование. Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

Ставка дисконтирования на 2015 год

Среди поисковых запросов в яндексе и в гугле этот запрос занимает далеко не последнее место. Интересно, что хотят найти люди в Интернете, задавая в поиске эту фразу?

Ставка дисконтирования для анализа инвестиционных проектов должна рассчитываться на индивидуальной основе для каждого инвестора, а, возможно, и для каждого проекта (при условии его целевого финансирования). Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов. Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

В любом деле успех кроется в серьезной аналитической работе и в грамотном просчете вариантов.

Другие статьи из рубрики «Финансы»:

- Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

- Формула расчета NPV инвестиционного проекта. Это просто.

- Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

- Сравнение NPV и IRR. Модифицированная внутренняя норма доходности MIRR

Вернуться на главную страницу

Как рассчитать ставку дисконтирования

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan «Секреты фундаментального анализа».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

-

Масштаб или суммарная стоимость инвестиций.

-

Инвестиционный период или горизонт инвестирования.

-

Физическая возможность осуществления вложений в безрисковый актив.

-

Эквивалентность номинирования ставок в валюте, и другие.

В качестве безрисковой рекомендуется выбирать процентную ставку на уровне следующих вариантов:

-

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

-

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по облигациям федерального займа (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

-

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

-

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.

-

Ключевой ставки ЦБ РФ. На момент написания этой статьи ключевая ставка составляет 9,0%. Считается, что эта ставка отражает цену денег в экономике. Рост этой ставки влечет удорожание кредита и является следствием нарастания рисков. Применять этот инструмент следует с большой осторожностью, так как это все-таки директивный, а не рыночный показатель.

-

Ставки рынка межбанковского кредитования. Эти ставки носят индикативный характер и более приемлемы по сравнению с ключевой ставкой. Мониторинг и перечень этих ставок опять же представлен на сайте ЦБ РФ. Например, по состоянию на август 2017 г.: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 день); ROISfix 8,98% (1 неделя). Все эти ставки носят краткосрочный характер и представляют доходность по операциям кредитования наиболее надежных банков.

Расчет ставки дисконтирования

Для расчета ставки дисконтирования безрисковую ставку следует увеличить на рисковую премию, которую принимает на себя инвестор, осуществляя те или иные инвестиции. Оценить все риски невозможно, поэтому инвестор самостоятельно должен принять решение о том, какие риски и как должны быть учтены.

На величину рисковой премии и в конечном итоге ставку дисконтирования наибольшее влияние оказывают следующие параметры:

-

Размер компании-эмитента и стадия ее жизненного цикла.

-

Характер ликвидности акций компании на рынке и их волатильность. Наиболее ликвидные акции генерируют меньший риск;

-

Финансовое состояние эмитента акций. Стабильное финансовое положение повышает адекватность и точность прогнозирования денежного потока компании;

-

Кредитный рейтинг и кредитная история компании;

-

Деловая репутация и восприятие компании рынком, ожидания инвесторов в отношении компании;

-

Отраслевая принадлежность и риски, присущие этой отрасли;

-

Степень подверженности деятельности компании-эмитента макроэкономической конъюнктуре: инфляции, колебанию процентных ставок и валютных курсов и т.п.

-

В отдельную группу рисков выносят так называемые страновые риски, то есть риски вложения в экономику конкретного государства, России например. Страновые риски как правило уже включены в безрисковую ставку, если сама ставка и безрисковая доходность номинированы в одинаковых валютах. Если же безрисковая доходность в долларовом эквиваленте, а ставка дисконтирования нужна в рублях тогда необходимо будет добавить еще и страновой риск.

Это лишь краткий перечень рисковых факторов, которые могут быть учтены в ставке дисконтирования. Собственно, в зависимости от способа оценки инвестиционных рисков и различаются методы расчета ставки дисконтирования.

Кратко рассмотрим основные методы обоснования ставки дисконта. На сегодняшний день классифицированы более десятка методов определения этого показателя, однако все они группируются следующим образом (от простых к сложным):

-

Условно «интуитивные» — основаны скорее на психологических мотивах инвестора, его личном убеждении и ожиданиях.

-

Экспертные, или качественные — основаны на мнении одного или группы специалистов.

-

Аналитические – базируются на статистике и рыночных данных.

-

Математические, или количественные — требуют математического моделирования и обладания соответствующими знаниями.

«Интуитивный» способ определения ставки дисконтирования

По сравнению с остальными методами данный способ является самым простым. Выбор ставки дисконтирования в данном случае никак не обоснован математически и представляет собой лишь желание инвестора, либо его предпочтение об уровне доходности своих вложений. Инвестор может опираться на свой предыдущий опыт, либо на доходность аналогичных вложений (не обязательно собственных) в том случае, если информация о доходности альтернативных инвестиций ему известна.

Чаще всего ставка дисконтирования «интуитивно» рассчитывается приближенно путем умножения безрисковой ставки (как правило, это просто ставка по депозитам или ОФЗ) на некий поправочный коэффициент 1,5, или 2 и т.д. Таким образом, инвестор как-бы «прикидывает» для себя уровень рисков.

Например, мы при расчете дисконтированных денежных потоков и справедливой стоимости компаний, в которые планируем инвестировать, как правило используем следующую ставку: средняя ставка по депозитам, умноженная на 2, если речь идет о голубых фишках и применяем более высокие коэффициенты, если речь идет о компаниях 2-го и 3-го эшелона.

Данный способ наиболее прост для частного инвестора практика и применяется даже в крупных инвестиционных фондах опытными аналитиками, однако он не в почете среди ученых экономистов, поскольку допускает «субъективность». В связи с этим мы в этой статье дадим обзор и других методов определения ставки дисконтирования.

Расчет ставки дисконтирования на основе экспертной оценки

Экспертный метод применяется тогда, когда инвестиции сопряжены с вложением средств в акции компаний новых отраслей или видов деятельности, стартапов или венчурных фондов, а также когда отсутствует адекватная рыночная статистика или финансовая информация о компании эмитенте.

Экспертный метод определения ставки дисконтирования заключается в опросе и усреднении субъективного мнения различных специалистов об уровне, например, ожидаемой доходности конкретных инвестиций. Недостатком такого подхода является относительно высокая доля субъективизма.

Повысить точность расчетов и несколько нивелировать субъективные оценки можно разложив ставку на безрисковый уровень и риски. Безрисковую ставку инвестор выбирает самостоятельно, а оценку уровня инвестиционных рисков, примерное содержание которых мы описали ранее, осуществляют уже эксперты.

Метод хорошо применим для инвестиционных команд, в которых работают инвестиционные эксперты различного профиля (валютные, отраслевые, сырьевые и т.д.).

Модель оценки капитальных активов CAPM

Автором этой модели является нобелевский лауреат по экономике У. Шарп. Логика этой модели не отличается от предыдущей (ставка доходности складывается из безрисковой ставки и рисков), различен способ оценки инвестиционного риска.

Эта модель считается фундаментальной, поскольку устанавливает зависимость доходности от степени ее подверженности внешним факторам рыночного риска. Эта взаимосвязь оценивается через так называемый «бета»-коэффициент, по сути являющийся мерой эластичности доходности актива к изменению средней рыночной доходности аналогичных активов на рынке. В общем виде модель САРМ описывается формулой:

Где β – «бета»-коэффициент, мера систематического риска, степень зависимости оцениваемого актива от рисков самой экономической системы, а среднерыночная доходность – это средняя доходность на рынке аналогичных инвестиционных активов.

Если «бета»-коэффициент выше 1, то актив «агрессивный» (более доходный, меняется быстрее рынка, но и более рискованный по отношению к аналогам на рынке). Если «бета»-коэффициент ниже 1, то актив «пассивный» или «защитный» (менее доходный, но и менее рискованный). Если «бета»-коэффициент равен 1, то актив «безразличный» (доходность его меняется параллельно рынку).

Рассчитать «бета»-коэффициент инвестор может самостоятельно, на основе методов математической статистики. Как это делать и специальную программу для этого мы даем в курсе «Секретное оружие портфельных инвесторов».

Расчет ставки дисконтирования на основе модели WACC

Оценка ставки дисконтирования на основе средней взвешенной стоимости капитала компании позволяет оценить стоимость всех источников финансирования ее деятельности. Этот показатель отражает фактические затраты компании на оплату заемного капитала, акционерного капитала, иных источников взвешенных по их доле в общей структуре пассива. Если фактическая доходность компании выше WACC, тогда она генерирует некую добавленную стоимость для своих акционеров, и наоборот. Именно поэтому показатель WACC также рассматривают как барьерное значение требуемой доходности для инвесторов компании, то есть ставку дисконтирования.

Расчет показателя WACC осуществляется по формуле:

Конечно же, спектр методов обоснования ставки дисконтирования достаточно широк. Мы описали лишь основные способы, чаще всего применяемые инвесторами в той или иной ситуации. Как мы сказали ранее в нашей практике мы используем самый простой, но достаточно эффективный «интуитивный» способ определения ставки. Выбор конкретного способа всегда остается за инвестором. Обучиться всему процессу принятия инвестиционных решений на практике можно на наших курсах в Школе разумного инвестирования. Глубоким методикам аналитики мы учим уже на втором уровне обучения, на курсах повышения квалификации практикующих инвесторов. Оценить качество нашего обучения и сделать первые шаги в инвестировании можно уже записавшись на наши бесплатные вводные онлайн-семинары.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

>Ставка дисконтирования

Дисконтирование и дисконтированная стоимость

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

PV(t0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример. Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите эту статью.

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

-

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

-

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

-

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

-

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

-

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

-

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

-

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

-

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

-

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

>Оценка бизнеса. Техника построения ставок дисконтирования с применением модели МСАРМ в рублевом эквиваленте на основании данных по РФ

Введение

Оценка бизнеса с применением доходного подхода постоянно совершенствуется с учетом последних достижений теории оценки. Доходный подход основан на определение текущей стоимости будущих денежных потоков, которые, как ожидается, постепенно стабилизируются в прогнозном периоде при дальнейшей реверсии (моделирования реверсии) бизнеса в постпрогнозном периоде. При развитии подхода требуется определить ставку дисконтирования (коэффициент капитализации) для приведения будущих денежных потоков к дате оценки.

В настоящей работе рассматриваются модели САРМ и МСАРМ, используемые для построения ставки дисконтирования для собственного капитала. Модели основаны на рыночных данных (безрисковая ставка, среднерыночная доходность, бета, премия за размер компании, премия за риск вложения в компанию).

Ссылки на небольшие выборки рыночных данных для построения бета и отсутствие таковых для премий за размер компании и премий за вложения в компанию ранее позволяли использовать модель САРМ (МСАРМ) в привязке к зарубежным параметрам. Для перехода к рублевому эквиваленту использовался т.н. «страновой риск». В настоящей работе показана техника построения ставок дисконтирования с использованием российских данных без учета странового риска.

1. Основные понятия

Модель капитальных активов. В своем классическом варианте формула модели выглядит следующим образом:

где R – ставка дисконтирования; Rf – норма дохода по безрисковым вложениям;

Rm – среднерыночная норма доходности; — коэффициент бета.

При использовании данной модели трудности возникают с определением коэффициента бета. Рассчитанный статистическим методом, данный коэффициент оценивает изменение доходности акций отдельных компаний в сопоставлении с изменением доходности фондового индекса. При этом необходимо рассматривать его устойчивость во времени. К тому же в настоящее время нет единого мнения по поводу того, что корректнее выбирать в качестве того или иного элемента модели.

В модифицированной модели МСАРМ присутствуют еще две составляющие (третья составляющая — страновой риск, не рассматривается, поскольку используется модель для рублевого денежного потока с применением российских данных).

где Sм – премия за размер компании; Sк – премия за риск вложения именно в эту компанию.

Следует отметить, что:

- Бета является мерой систематического риска;

- Премия за размер компании отражает рост рисков при уменьшении размера компании;

- Премия за риск вложения отражает специфические риски, которые не учтены в коэффициенте бета (и премии за страновой риск).

Рассмотрим технику определения входных расчетных величин в модели МСАРМ.

2. Входные прогнозные предпосылки

Традиционно считается, что последовательность решения доходного подхода следующая:

- финансово – экономический анализ предприятия;

- анализ развития отрасли (отраслей) деятельности бизнеса;

- сегментирование, позиционирование, конкурентоспособность оцениваемого предприятия;

- принятие модели проведения расчетов (на собственный или на инвестированный капитал);

- принятие модели решения постпрогнозного периода;

- построение прогнозных денежных потоков (первого постпрогнозного года).

После анализа денежных потоков (их сценариев) производится подбор ставки (ставок) дисконтирования.

Как правило, прогнозирование денежного потока происходит либо на основании ретроспективной информации (ретроспективный прогноз), либо на основании планов развития (номенклатурный прогноз). Прогнозирование на основании ретроспективной информации бывает эффективным, если в будущем не планируется серьезных изменений в деятельности компании, а также известны перспективы развития отрасли в целом. Недостатком применения данного прогноза является предпосылка о постоянном росте активов компании (здесь не анализируется загрузка существующих активов и стабилизация роста выручки при их полной загрузке). Поэтому для данного прогноза требуется вводить корректировки и ограничения.

Прогнозирование на основании планов развития остается единственным способом в том случае, когда в будущем деятельность компании резко меняется. Например, уходят старые направления, появляются новые, которые становятся основными, или появляется заемное финансирование для осуществления инвестиционной программы (здесь есть опасность ухода от рыночной к инвестиционной стоимости предприятия). В последнем случае меняется структура капитала и появляются отрицательные потоки от инвестиций и дополнительные положительные потоки от внедрения продуктов инвестиций.

Данные прогнозы требуется использовать при постоянном сравнении роста выручки с ростом объема отрасли и захватом части рынка у конкурентов (что делается на основе анализа роста отрасли, сегментирования, позиционирования и конкурентоспособности предприятия).

При проведении расчетов целесообразно сравнить ретроспективный и номенклатурный подходы и проанализировать разницу в их расчетных данных.

Имеется прием в оценке, когда используются оба прогноза (ретроспективный и номенклатурный), из которых выбирается наиболее эффективный прогноз как оптимистический и наименее эффективный – как пессимистический.

После расчета денежных потоков в прогнозном периоде необходимо определить стоимость компании в постпрогнозном периоде. Расчет стоимости может быть произведен несколькими методами в зависимости от ожидаемых изменений, которые могут произойти в пост прогнозном периоде. Существуют следующие методы расчетов:

— По стоимости чистых активов предприятия (если в постпрогнозный период ожидается продажа активов). Метод в большей степени ориентируется на изменение стоимости имущества, нежели на способности данного имущества приносить доход;

— По ликвидационной стоимости (если в пост прогнозный период ожидается банкротство компании с последующей продажей имеющихся активов);

— Метод «предполагаемой продажи»: состоит в пересчете денежного потока в показатели стоимости с помощью специальных мультипликаторов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний;

— Модель Гордона: капитализирует годовой доход пост прогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования. Модель основана на прогнозе получения стабильных доходов в остаточный период.

По мнению большинства аналитиков, последние две модели являются более предпочтительными, поскольку учитывают денежные потоки от оцениваемого предприятия в пост прогнозном периоде.

4. Среднерыночная доходность

Общая доходность рассчитывается следующим образом:

Общая доходность акции компании за период = (Рыночная цена акции на конец периода — Рыночная цена акции на начало периода + Выплаченные за период дивиденды) / Рыночная цена на начало периода ), %

Прямой способ определения среднерыночной доходности заключается в сравнении изменения фондового индекса за несколько периодов с учетом среднерыночной нормы дивидендной доходности при приведении этой величины к годовому интервалу:

где P0 – текущее значение фондового индекса (РТС1,РТС2, ММВБ),

Pn — значение фондового индекса по периодам назад,

n — число периодов интервала, в котором определяется среднерыночная доходность,

Rdiv — среднерыночная дивидендная доходность (отношение выплаченных за год дивидендов к цене приобретения акции).

Косвенный способ определения среднерыночной доходности заключается в использовании следующего выражения:

где Rm — среднерыночная доходность акций;

Rf — безрисковый уровень доходности (доходность по правительственным облигациям);

— стандартное отклонение доходности российского рынка акций;

— стандартное отклонение доходности российского рынка облигаций.

Итак, по прямому способу среднерыночная доходность находится как сумма средней доходности по акциям и средней дивидендной доходности:

Среднерыночная доходность Rm.а может быть вычислена на базе биржевых индексов. Например, среднее по РТС1 и РТС2 по данным сайта www.rts.ru в рублевом диапазоне по последним 5 годам составила:

Таблица 1. Информация по РТС1 и РТС2

Пример определения среднего индекса приведен ниже:

Таблица 2. Пример расчета среднегодовой доходности

Среднерыночная дивидендная доходность Rdiv может быть принята на базе отечественных и зарубежных исследований. Например,

Таблица 3. Дивидендная доходность

Или:

Дивидендная доходность акций развивающихся рынков снизилась за год с 2.6% до 2.25%, а аналогичный показатель российских компаний до 1,7%.

Бразилия 3.58, Мексика 1.17, Китай 2.92, Польша 3.02, Турция 2.16, Аргентина 1.09, Ю. Корея 0.53, Индонезия 2.15, Венгрия 2.7, Тайвань 3.4, Египет 2.84, Чехия 3.5, Чили 2.24, Индия 1.09, Шанхай 0.94, Тайланд 4.5, Хорватия 0.23, Латвия 1.24

США 1.78, UK 3.87, Германия 2.61, Япония 1.01, MSCI Euro 2.87, GEM 2.25, Россия 1.7.

Информация — http://www2.bcs.ru 2009 г.

Информационный диапазон дивидендной доходности для РФ: 1,51…1,7%

Уточненные данные могут быть получены на основе российских биржевых данных.

5.1. Общие представления

Систематический риск учитывается в модели МСАРМ (САРМ) с помощью коэффициента бета. Коэффициент бета отражает амплитуду колебаний цен на акции конкретной компании по сравнению с изменением цен на акции по всем компаниям на данном сегменте рынка.

Более высокая чувствительность к систематическому риску предполагает более высокую рыночную премию и наоборот. Компания, коэффициент бета которой больше единицы, является более рисковой, чем «средняя» компания, в то время как значение бета ниже единицы указывает на меньший риск, чем на рынке в целом.

В работе /6/ отмечается, что есть три способа, способствующих выяснению рыночных коэффициенов «бета»:

- использование бухгалтерских коэффициентов «бета»;

- использование фундаментальных коэффициентов «бета»;

- использование восходящих коэффициентов «бета».

Для того, чтобы оценить бухгалтерский коэффициент «бета» мы можем вычислить изменение бухгалтерской прибыли фирмы по отношению к изменению доходов фондового индекса:

Наклон регрессии (b) представляет собой бухгалтерский коэффициент «бета» фирмы. Использование операционной прибыли дает рычаговый коэффициент «бета», а использование чистого дохода – безрычаговый коэффициент «бета». Недостаток: зачастую прибыль сглаживается и является предметом бухгалтерской корректировки.

Фундаментальный коэффициент «бета» находится на основании множественной корреляционно – регрессионной зависимости, найденной для «бета» в зависимости от роста доходов, коэффициентов долга, дисперсии прибыли, выплаты дивидендов, роста активов, рычагом, ликвидностью, размерами активов, изменчивостью доходов, бухгалтерскими коэффициентами «бета» и т.п. Таковые приведены в примерах для ряда бирж /6/.

Восходящие коэффициенты «бета» — «бета» для отраслевых сфер бизнеса находятся при усреднении данных по многим фирмам.

5.2.Расчетные данные

Для долларового эквивалента обычно применяется поиск по сопоставимым компаниям, например:

- Данные о сопоставимых компаниях приведены на сайте http://www.finance.yahoo.com/, базе данных Bloomberg (для использования источника необходимо оформление платного доступа).

- Кроме указанных выше источников, на сайте профессора New York University’s Stern School of Business А. Дамодарана (http://pages.stern.nyu.edu/~adamodar/) представлены значения коэффициента бета с учетом и без учета финансового рычага в разрезе отраслей.

- зависимость от государственного регулирования тарифов;

- колебания цен на сырье и материалы;

- риск ключевой фигуры в управлении;

- компетентность руководства;

- зависимость от ключевых покупателей;

- зависимость от ключевых поставщиков;

- перспективы развития отрасли и предприятия;

- местоположение предприятия и инфраструктура;

- «текучесть» и квалификация персонала;

- доступность капитала.

Для российских условий применяются расчетные значения бета по котировкам акций и балансовым данным.

Например, по котировкам акций постоянный расчет бета ведется на сайте ММВБ (http://old.micex.ru/stockindices/index_analitycs.html?indx):

Балансовые бета (рычаговые, безрычаговые)

В работе /7/ подробно описаны алгоритмы проведения расчетов бухгалтерских бета. Рекомендуемые сроки: большинство оценок бета, включая выводы Value Linе и Standard & Poor,s предлагают обращение к данным за 5 лет, в то время как в оценках Bloomberg используются двухлетние данные.

Алгоритм вычисления:

1). Анализируются балансовые данные предприятия (форма №1 и №2) за 5…6 лет;

2). Производятся расчеты темпов роста годовой операционной прибыли и чистой прибыли за 4 – 5 лет;

3). Производятся расчеты соотношения «долг / собственный капитал»;

4). Анализируются и пересчитываются (усредняются) годовые индексы РТС1 и РТС2 (м.б. ММВБ);

5). Строятся линейные корреляционно – регрессионные связи между темпами роста годовой операционной прибыли и средними изменениями индексов РТС1-РТС2. Получаются «рычаговые» бета;

6). Строятся линейные корреляционно – регрессионные связи между темпами роста чистой прибыли и средними изменениями индексов РТС1-РТС2. Получаются «безрычаговые» бета.

7). Дополнительно рассчитываются скорректированные «безрычаговые» бета с учетом соотношения «долг / собственный капитал» от базовых «рычаговых» бета. Сравниваются расчетные и скорректированные безрычаговые бета.

Мониторинг бета (рычаговые, безрычаговые) для различных отраслевых предприятий приводится в сборниках «Справочник расчетных данных для оценки и консалтинга» (СРД-1,2,3,4,5) /1,2,3,4/. Например:

Таблица 4. Средние балансовые бета рычаговые по данным справочников СРД

6. Премия за размер компании

Результаты многочисленных исследований свидетельствуют о том, что у более мелких компаний норма прибыли выше, чем у более крупных компаний. Исходя из этого, при расчете доходности собственного капитала оцениваемой компании в рамках модели САРМ добавляется премия за риск инвестирования в компании с малой капитализацией. Результаты исследований в этой области, проведенные компанией Ibbotson Associates (NYSE/AMEX/NASDAQ 1926-2007 гг.), приведены ниже, в таблице.

Источник: Ibbotson Associates, Ежегодник за 2007 год

Следует отметить, что для компаний РФ понятие величины компании связывается не с рыночной капитализаций, а со следующими параметрами:

— численностью персонала (менее 50 чел. – малое предприятие, более 50 – среднее, свыше 1000 — крупное);

— выручкой (до 50 млн.руб. – малое предприятия, которое может быть на упрощенной системе налогообложения; 50 – 1 000 млн. руб. – среднее , выше 1 000 млн. руб. – крупное, выше 10 000 млн.руб. — сверхкрупное );

— валютой баланса (четкой градации нет, но до 1 млн. руб. – малое, 1-100 млн.руб.– среднее, свыше 100 – 1 000 млн.руб. большое, свыше 1 000 млн.руб.- крупное )

Холдинговые компании не вписываются в понятие «малое – крупное» ни по численности персонала, ни по валюте баланса. Поэтому наиболее целесообразно в отечественной практике судить о величине компании по ее выручке и валовой прибыли (что не совсем корректно для оптово – розничных посреднических компаний в сфере торговли).

Тем не менее, для определения диапазона премии за размер компании, принята зависимая величина в виде годовой выручки компании.

Премия за размер компании определялась по разнице ставок дисконтирования, построенных с применением модели САРМ для предприятий с различной годовой выручкой.

Для производства расчетов принимались следующие предпосылки:

— Для расчетов использовались данные СРД – 3, СРД-4 и дополнительная выборка предприятий при их общем количестве – 121 предприятие (часть предприятий взята из материалов СРД-5);

— Заданными величинами являлись средняя безрисковая ставка по ОФЗ SU46020RMFS2 на уровне 0,114 и расчетная величина Rm на уровне

Rm = Rm.а + Rdiv = 1,155 + 0,01605 – 1 = 0,171 (17,1 %),

Где 1,155 – средняя величина доходности акций по РТС1 и РТС2 за 5 лет (период обоснован выше по тексту) /7/;

— Для самых крупных компаний с выручкой (за последний годовой период) превышающей 2 500 000 млн.руб. премия (по аналогии с числовыми значениями, полученными Ibbotson Associate) принята близкой к нулевой.

Рисунок 1. Изменение бета рычаговой с ростом выручки (данные по 121 компании)

На представленном графике приведены результаты корреляционно – регрессионного анализа. Наиболее достоверной является логарифмическая регрессия (данные на графике представлены в логарифмическом масштабе).

Размерность выручки – млн.руб.

На основе полученной регрессии вычислены ставки дисконтирования по модели САРМ для компаний с различной выручкой и найдены разницы в ставках дисконтирования.

Таблица 5. Расчет премии за размер компании

*Премия за размер определена по разности ставок дисконтирования (САРМ).

Следует отметить, что общий диапазон премий для российских компаний (0…5,36%) сравним с диапазоном для зарубежных компаний (-0,36…6,27%). Откуда следует вывод о том, что в российской практике при определенных допущениях возможно использование премии за размер компаний по данным Ibbotson Associates в привязке к капитализации (что недостаточно обосновано для российских компаний).

Зависимость премии за размер компании от безрисковой ставки, бета и среднерыночной доходности показывает, что эта величина не является постоянной и требует изучения (корректировки диапазонов величин) через определенные промежутки времени.

7. Премия за риск вложений в компанию