Содержание

- Декларация по налогу на имущество организаций 2017-2018

- Налог на имущество организаций: кто сдает декларацию

- Налог на имущество организаций: срок сдачи декларации

- Декларация по налогу на имущество организаций (бланк)

- Бумажная или электронная декларация?

- Налог на имущество организаций: порядок заполнения декларации

- Состав налоговой декларации по налогу на имущество

- Общие требования к заполнению декларации по налогу на имущество

- Налог на имущество организаций: декларация (образец заполнения)

- Декларация налога на имущество 2019: пошаговая инструкция и образец заполнения

- Важно: используем новый бланк

- Условия для заполнения

- Шаг № 1. Заполняем титульный лист

- Шаг № 2. Переходим в раздел № 3

- Шаг № 3. Заполняем раздел № 2

- Шаг № 4. Завершаем составление отчета — раздел № 1

- Форма декларации

- Порядок заполнения

- Общие требования к заполнению

- ИНН и КПП

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Отчетный и налоговый периоды

- Кто платит налог на имущество

- Порядок заполнения декларации по налогу на имущество

- Состав Расчета по имуществу

- Места представления декларации

- Как рассчитать налог на имущество

- Нюансы заполнения декларации по налогу на имущество организаций

- Особенности и примеры заполнения

- Пример заполнения

- Образец заполнения формы декларации по налогу на имущество за 2017 год

- ФНС обновила декларацию по имуществу для 2019 года

- Новая декларация по налогу на имущество

- Кто сдает декларацию по налогу на имущество?

- Образец заполнения декларации по налогу на имущество за 2017 год стр 1

- Порядок заполнения и сдачи годовой декларации по налогу на имущество за 2017 год.

- Регламент заполнения Декларации по налогу на имущество

Декларация по налогу на имущество организаций 2017-2018

Актуально на: 11 января 2018 г.

Налогоплательщики налога на имущество по итогам 2017 год должны будут сдавать декларацию по новой форме. Об обновленной налоговой декларации по налогу на имущество организаций 2017-2018 расскажем в нашей консультации и приведем пример ее заполнения.

Налог на имущество организаций: кто сдает декларацию

Декларацию обязаны представлять организации, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Какие ОС признаются объектом налогообложения по налогу, указано в ст. 374 НК РФ. Подробнее об объектах налогообложения по налогу на имущество мы рассказывали в нашей консультации. Особенности по налогу на имущество организаций расчета налоговой базы установлены ст.ст.375-376 НК РФ.

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Здесь важно не путать со случаями, когда налога к уплате по декларации нет, поскольку все ОС, являющиеся объектом налогообложения, полностью самортизированы или льготируются. Обязанность сдавать «имущественную» декларацию, пусть и нулевую, в таких обстоятельствах сохраняется (Письма ФНС от 08.02.2010 № 3-3-05/128, от 15.12.2011 № ЕД-21-3/375).

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@.

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Бумажная или электронная декларация?

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

Декларация налога на имущество 2019: пошаговая инструкция и образец заполнения

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков — юридических лиц. В статье расскажем, как правильно заполнить строки отчета, чтобы избежать штрафов от ФНС. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Общие правила и рекомендации по заполнению данной формы фискальной отчетности мы подробно раскрыли в статьях «Декларация по налогу на имущество за 2019 год: сроки сдачи и правила заполнения» и «Новая форма по КНД 1152028: заполняем авансовый расчет по имущественному сбору».

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2019 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2019, бланк

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386). Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2019 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

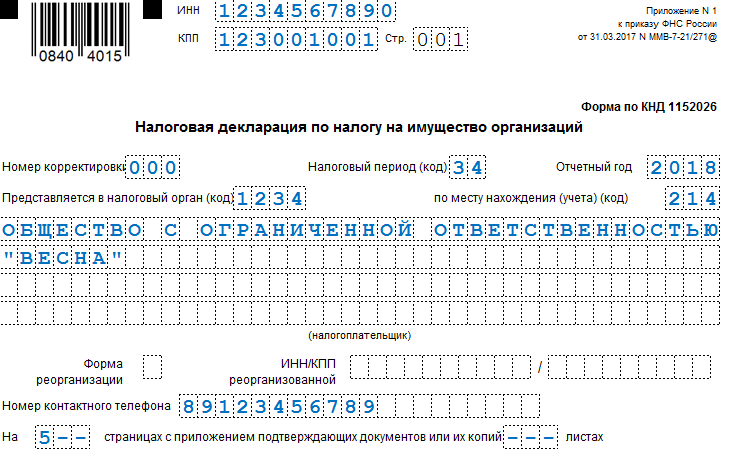

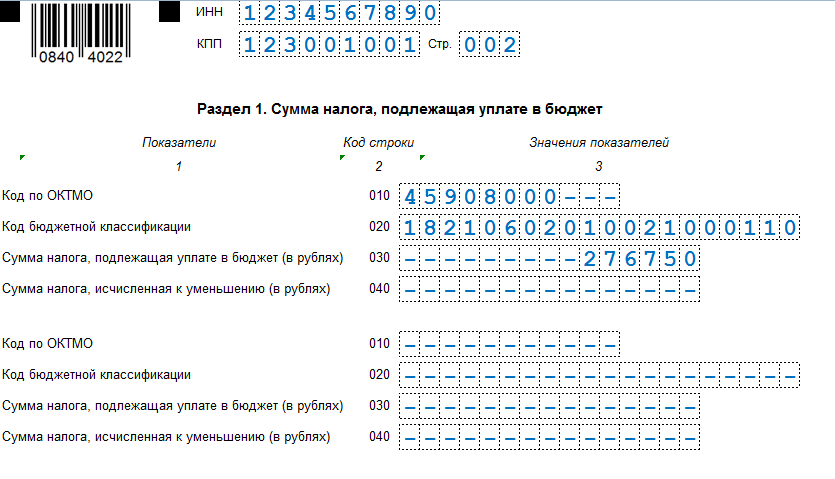

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2019 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

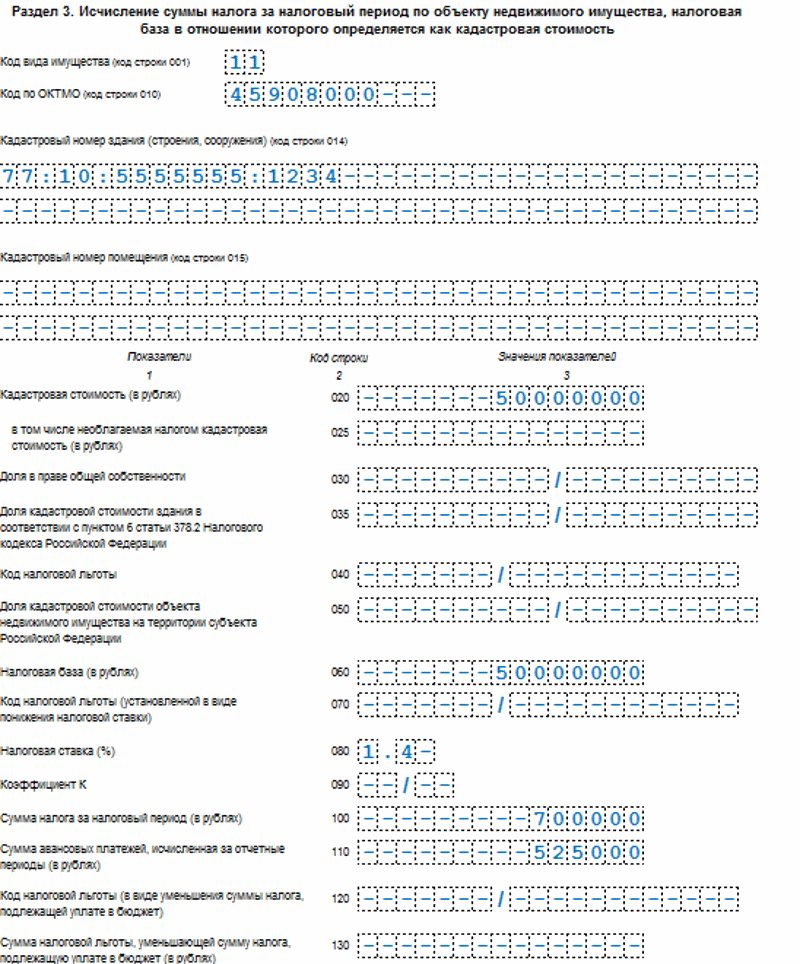

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

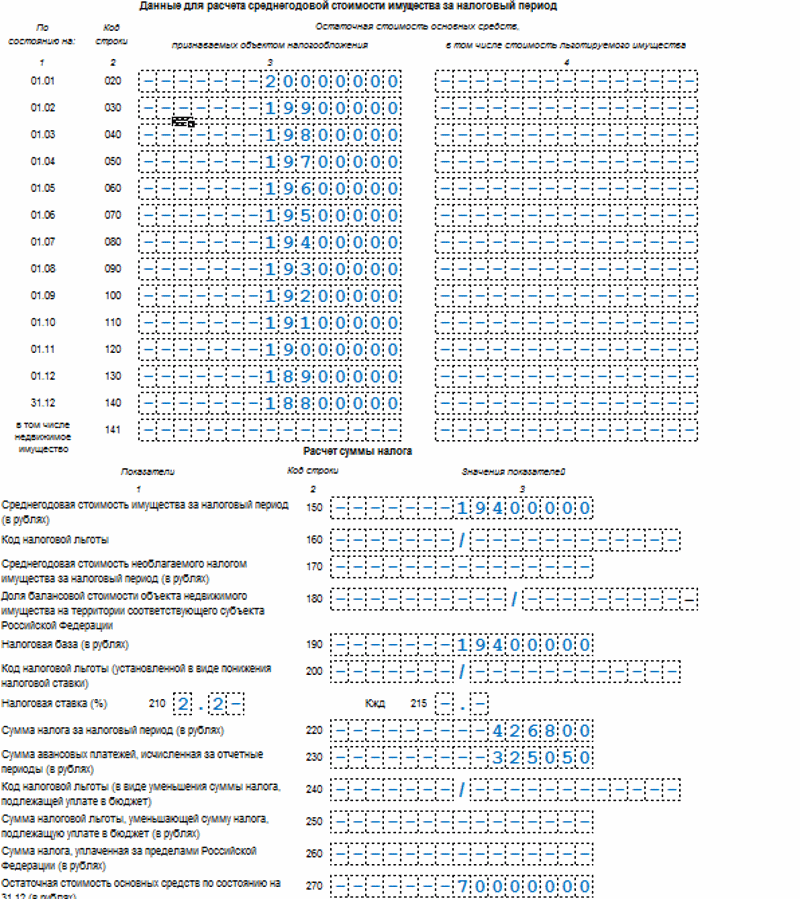

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

|

Дата |

Остаточная стоимость, рублей |

|

20 000 000,00 |

|

|

19 900 000,00 |

|

|

19 800 000,00 |

|

|

19 700 000,00 |

|

|

19 600 000,00 |

|

|

19 500 000,00 |

|

|

19 400 000,00 |

|

|

19 300 000,00 |

|

|

19 200 000,00 |

|

|

19 100 000,00 |

|

|

19 000 000,00 |

|

|

18 900 000,00 |

|

|

18 800 000,00 |

|

|

Среднегодовая стоимость |

19 400 000,00 |

Сумма уплаченных авансов:

- по кадастровой стоимости — 525 000 рублей;

- по среднегодовой стоимости — 325 050 рублей.

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2018 — 70 000 000 руб.

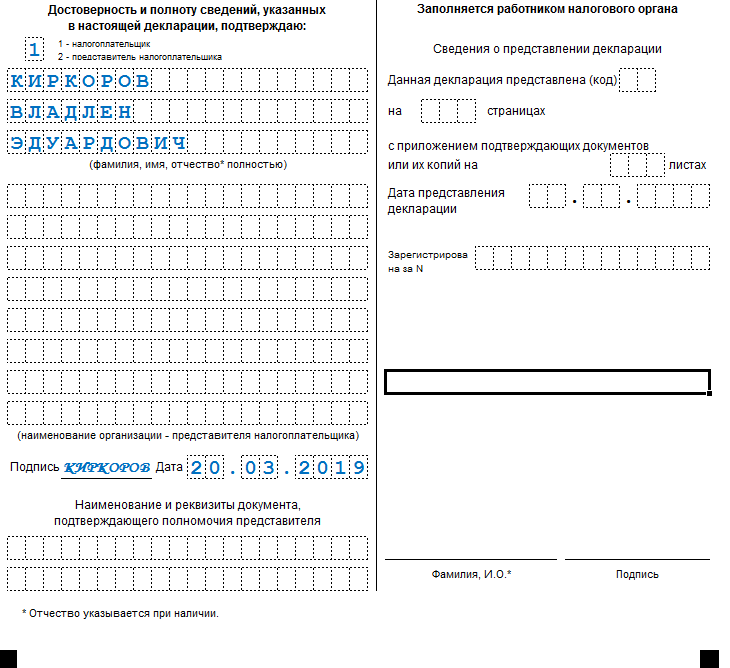

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2018».

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2018 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

В нижней части титульника (правая часть) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

Шаг № 2. Переходим в раздел № 3

На данной странице образца декларации по налогу на имущество 2019 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

ВАЖНО! По условиям примера раздел № 2.1 заполнению не подлежит. Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

Шаг № 3. Заполняем раздел № 2

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

ВАЖНО! Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов № 2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2019 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2018 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2018. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ.

Декларация налога на имущество 2019: образец заполнения раздела № 2

Шаг № 4. Завершаем составление отчета — раздел № 1

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2019), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

>Как заполнить декларацию по налогу на имущество

Форма декларации

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.Также прочтите про учет налога на имущество в бухгалтерском учете.

Порядок заполнения

Декларация включает в себя:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость».

Важная деталь: в декларации, которую организация сдает по своему местонахождению, не нужно дублировать данные, отраженные в декларациях, которые организация сдает:

- по местонахождению обособленных подразделений, которые выделены на отдельный баланс;

- по местонахождению территориально удаленных объектов недвижимости.

Ситуация: какие разделы нужно заполнить в декларациях по налогу на имущество, если организация подает две декларации: по своему местонахождению и по местонахождению территориально удаленного имущества, налоговой базой для которого является кадастровая стоимость?

Заполните отдельно две декларации: одну для организации, другую для удаленного имущества. В каждом отчете укажите только ту сумму налога, которую нужно заплатить по местонахождению того или другого.

Поясним. Налог по территориально удаленному объекту недвижимости организация обязана уплатить в бюджет того региона, где зарегистрирован этот объект (ст. 385 НК РФ). По остальному имуществу, которое числится на балансе, налог нужно перечислить в бюджет по местонахождению самой организации (п. 2 ст. 383 НК РФ).

ОКТМО в каждой декларации будет разный. В одной поставьте код муниципального образования, подведомственного инспекции, в которой организация состоит на учете по своему местонахождению. А в другой – по местонахождению территориально удаленного имущества. Это следует из положений пунктов 1.3, 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Как заполнить декларацию по местонахождению организации

В такой декларации отразите данные по всему имуществу, которое числится на балансе организации, но без учета территориально удаленного объекта недвижимости. В налоговую инспекцию подайте в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2. По строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (с учетом территориально удаленного объекта недвижимости);

- раздел 3. Так как данных для заполнения этого раздела нет, то во всех ячейках проставьте прочерки (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как заполнить декларацию по местонахождению территориально удаленного имущества

В этом отчете отразите данные об удаленном объекте. То есть без учета остального имущества, которое числится на балансе организации. В налоговую инспекцию подайте декларацию в составе:

- титульный лист;

- раздел 1;

- раздел 2. Во всех ячейках, кроме строки 270, проставьте прочерки. И только по строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

- раздел 3.

Общие требования к заполнению

В каждой строке по соответствующей графе декларации указывайте только один показатель. Если данных для заполнения показателя нет, то во всех ячейках проставьте прочерки. Например, вот так:

Все значения стоимостных показателей декларации указывают в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк:

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Об этом всем сказано в пунктах 1.1, 2.3–2.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

ИНН и КПП

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

Другой КПП (не самой организации) указывайте в следующих случаях:

- когда отдельную декларацию сдаете по месту нахождения обособленного подразделения с отдельным балансом. КПП указывайте этого подразделения;

- если есть территориально удаленная недвижимость, по которой представляете отдельный отчет. КПП проставляйте тот, что присвоен по местонахождению объекта, с которого платите налог на имущество.

Об этом сказано в пунктах 2.7, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Крупнейшие налогоплательщики представляют декларации только по месту постановки на учет в этом качестве. Даже когда сдавать надо несколько деклараций. При этом они проставляют в декларации КПП, присвоенные по месту нахождения:

- обособленных подразделений с отдельным балансом;

- территориально удаленных объектов недвижимости (в т. ч. объектов недвижимости, для которых налоговой базой является кадастровая стоимость).

Это следует из положений статей 384–386 Налогового кодекса РФ, пунктов 1.5, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894 и от 12 сентября 2013 г. № БС-4-11/16569.

Титульный лист

На титульном листе укажите:

- номер корректировки (для первичной декларации «0—«, для уточненной «1—«, «2—» и т. д.);

- отчетный год, за который представляется декларация;

- код налоговой инспекции;

- код места представления отчетности (в соответствии с приложением 3 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

- полное наименование организации;

- код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

- код формы реорганизации (в соответствии с приложением 2 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895) и ИНН/КПП реорганизуемой организации (в соответствии с п. 2.8 и подп. 1 п. 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895), если имела место реорганизация;

- номер контактного телефона организации;

- количество страниц, на которых составлена декларация;

- количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

На титульном листе укажите дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, проставил свою подпись. Печать можно поставить, если она есть у организации.

Если это руководитель организации, указывают его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель организации:

- сотрудник или сторонний гражданин. Тогда укажите его фамилию, имя и отчество, а также документ, который подтверждает полномочия, к примеру, доверенность. Подписывает декларацию в этом случае представитель;

- сторонняя организация. В этом случае указывают наименование такой организации-представителя, а также фамилию, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица. Он же заверяет декларацию личной подписью. Печать ставят организации-представителя. Кроме того, указывают документы, подтверждающие полномочия организации-представителя. Это может быть договор.

Вот, к примеру, как заполнить сведения о представителе – сотруднике организации:

Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Раздел 1

В разделе 1 укажите:

- по строке 010 – код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если значение кода ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки;

- по строке 020 – КБК по налогу на имущество;

- по строке 030 – сумму налога, подлежащую уплате в бюджет по кодам КБК и ОКТМО, указанным по строкам 010–020 соответствующего блока. Порядок расчета этого показателя приведен в подпункте 3 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Если полученное значение отрицательное, по строке 030 поставьте прочерк;

- по строке 040 – сумму налога к уменьшению по итогам налогового периода. Этот показатель представляет собой разницу между налогом за год и начисленными авансовыми платежами. Из этих сумм вычтите налог, который платили за рубежом с имущества российской организации, расположенного на территории другого государства. Если полученное значение отрицательное, укажите его без знака минус. А когда оно положительное, то проставьте ноль.

Заполняйте отдельные разделы 1 для всех случаев, когда налог платите по местонахождению:

- российской организации или месту, где иностранная организация действует через постоянное представительство;

- обособленного подразделения с имуществом, выделенным на отдельный баланс;

- недвижимости с учетом особенностей бюджетного устройства регионов.

Каждый раздел 1 должен подписать руководитель организации или другой уполномоченный представитель. Не забудьте проставить и дату, когда составили декларацию:

Такой порядок предусмотрен пунктом 2.4 и разделом IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Ситуация: какой код ОКТМО – 8-значный или 11-значный – указывать в декларации по налогу на имущество?

Все зависит от того, как налог распределяют между бюджетами разных уровней в конкретном регионе.

Объяснение простое. Несмотря на то что в самой декларации предусмотрено 11 ячеек для заполнения ОКТМО, указывать надо тот код, который соответствует конечному получателю налога. То есть ОКТМО бюджетов муниципальных образований (8 знаков) или более мелких территориальных объединений (11 знаков). Поэтому получается два варианта.

Вариант 1. Налог на имущество могут направить полностью в региональный бюджет или распределить целиком или частично между муниципальными образованиями субъекта РФ. В этом случае в декларации указывайте ОКТМО из восьми знаков.

Вариант 2. Перераспределить в итоге налог на имущество могут и в бюджеты более мелких территориальных объединений, которые входят в состав муниципальных образований. Например, различных поселений, поселков, районов, аулов, улусов и т. п. Тогда в декларации нужно проставлять 11-значный ОКТМО.

Такой порядок следует из пункта 1.6 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 и приказа Росстандарта от 14 июня 2013 г. № 159-СТ.

Как распределяют налог

Решение о том, как распределять налог на имущество между бюджетами разных уровней, принимают региональные власти. Поэтому узнать этот порядок в конкретном регионе можно из местных нормативных документов. Или же уточнить в своей налоговой инспекции. Обычно такую информацию можно найти на информационных стендах инспекций.

Как заполнять ОКТМО в декларации

Независимо от того, сколько знаков надо указать в разделе 1 декларации, строку «Код ОКТМО» заполняйте слева направо. Если ставите 8-значный код, в ячейках, оставшихся пустыми, проставьте прочерки.

К примеру, в Москве налог на имущество распределяют на уровне муниципальных районов. Им в большинстве случаев соответствуют 8-значные ОКТМО. И вот как будет выглядеть запись о коде в декларации о налоге с имущества в Новогиреево:

Ситуация: как правильно указать сумму налога в разделе 1 декларации по налогу на имущество. Налог, рассчитанный по итогам года, меньше авансовых платежей? Имущества в других странах организация не имеет.

Указывайте налог по строке 040 раздела 1 декларации. Проставлять знак минуса, а также заполнять строку 030 не нужно.

Именно такой порядок установлен подпунктом 4 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Пример заполнения раздела 1 декларации по налогу на имущество. Налог, который рассчитали по итогам года, меньше суммы начисленных авансовых платежей. Имущества, расположенного в других государствах, у организации нет

Сумма налога на имущество организации за 2016 год составляет 166 руб. Сумма авансовых платежей по налогу на имущество, начисленных в бюджет за девять месяцев 2016 года, равна 175 руб.

Сумма налога к уменьшению составляет:

166 руб. – 175 руб. = 9 руб.

Эту сумму бухгалтер организации отразил по строке 040 раздела 1 декларации по налогу на имущество. В строке 030 декларации бухгалтер поставил прочерки.

Раздел 2

Раздел 2 заполняют и представляют:

- российские организации;

- иностранные организации, у которых есть в России постоянные представительства.

Раздел 2 заполняйте отдельно в отношении:

- имущества, налог по которому уплачивают по местонахождению российской организации или постоянного представительства иностранной (код вида имущества – 3);

- имущества каждого обособленного подразделения российской организации с отдельным балансом (код вида имущества – 3);

- территориально удаленной недвижимости (код вида имущества – 3);

- имущества, при налогообложении которого применяют разные ставки налога (код вида имущества – 3);

- недвижимости, входящей в Единую систему газоснабжения (код вида имущества – 1);

- каждого объекта недвижимости, который одновременно расположен на территории разных субъектов РФ (код вида имущества – 2);

- каждого объекта недвижимости, который одновременно расположен на территории субъекта РФ и в территориальном море РФ, континентальном шельфе или исключительной экономической зоне РФ (код вида имущества – 2);

- собственного имущества российской организации, если оно расположено на территории другого государства, где налог с него уже перечислили (код вида имущества – 4);

- имущества, для которого предусмотрена специальная налоговая льгота. Кроме тех льгот, которые полностью освобождают от уплаты налога, а также понижающих ставку налога;

- имущества резидента Особой экономической зоны в Калининградской области, которое он создал или приобрел при реализации инвестиционного проекта (код вида имущества – 5);

- железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов (код вида имущества – 6).

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. Включайте в декларацию сведения только об облагаемых налогом на имущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

Остаточную стоимость недвижимости на конец года укажите отдельно, в строке 141:

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13. Прочтите подробнее, как определяется средняя стоимость имущества за отчетный период.

Если организация пользуется льготой, то по строке 160 укажите код льготы, приведенный в приложении 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество:

- по движимому имуществу, которое организация приняла на учет после 31 декабря 2012 года (п. 25 ст. 381 НК РФ);

- по любому имуществу участников свободной экономической зоны в Крыму и Севастополе (п. 26 ст. 381 НК РФ).

Пока кодов для этих льгот нет (приложение 6 к Порядку заполнения декларации по налогу на имущество, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). До внесения изменений в приказ указывайте в декларации следующие коды:

- код 2010257 – по движимому имуществу, которое организация приняла на учет с 1 января 2013 года;

- код 2010258 – по имуществу участников свободной экономической зоны в Крыму и Севастополе.

Об этом сказано в письме ФНС России от 12 декабря 2014 г. № БС-4-11/25774.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Об этом сказано в пунктах 5.1–5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Порядок заполнения декларации, утвержденный приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, эти изменения не учитывает. Основные средства, включенные в первую или вторую амортизационную группу, не признаются объектом налогообложения независимо от того, когда они были приняты на учет. Тем не менее при заполнении декларации за 2016 год данные об их остаточной стоимости нужно включать в показатель строки 270. Об этом сказано в письме ФНС России от 7 августа 2015 г. № БС-4-11/13906.

Вот, например, как будет выглядеть заполненный расчет суммы налога раздела 2:

Ситуация: нужно ли отражать стоимость земельного участка, который числится на балансе организации, в разделе 2 декларации по налогу на имущество?

Нет, не нужно.

Ведь земельные участки налогом на имущество не облагают. В отчетности по налогу на имущество отражают только основные средства – объекты налогообложения. Поэтому в декларации сведения о земельных участках показывать не нужно. Это следует из подпункта 1 пункта 4 статьи 374 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письме Минфина России от 8 декабря 2014 г. № 03-05-06-02/62855.

Ситуация: как отразить в декларации по налогу на имущество стоимость льготируемого имущества? Организация потеряла право на льготу в середине года.

Такое имущество совсем исключать из декларации не нужно. Но стоимость его зафиксируйте – на дату, когда льгота прекратилась.

Остаточную стоимость льготируемого имущества отражают в разделе 2: по строкам 020–141 в графе 4 (п. 5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как же заполнять эти строки, если право на льготу потеряли в середине года? В этом случае при расчете средней стоимости льготируемого имущества нужно учитывать его остаточную стоимость на 1-е число:

- каждого месяца, в котором используете льготу;

- месяца, с которого прекращаете использовать льготу.

Объясняется это тем, что для расчета налога остаточная стоимость имущества фиксируется по состоянию на начало дня. То есть по состоянию на 0 часов 1-го числа месяца. Например, для расчета средней стоимости имущества за I квартал нужно взять его остаточную стоимость по состоянию на четыре даты, в том числе на 1 апреля, и поделить на 4.

Это следует из положений пункта 4 статьи 376 Налогового кодекса РФ, подпунктов 3 и 4 пункта 5.3 Порядка заполнения декларации, подпунктов 3 и 4 пункта 5.3 Порядка заполнения расчета, утвержденных приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, а также из письма Минфина России от 14 июля 2010 г. № 03-05-05-01/26.

Пример заполнения раздела 2 расчета авансовых платежей по налогу на имущество. Организация потеряла право на льготу в мае

ООО «Альфа» до 1 мая 2016 года пользовалось льготой. От налога освобождалось имущество, которое «Альфа» приобрела для инвестиционного проекта (п. 3 ст. 2 Закона Удмуртской Республики от 27 ноября 2003 г. № 55-РЗ).

Бухгалтер отразил стоимость льготируемого имущества в отдельном разделе 2 расчета авансовых платежей по налогу на имущество за полугодие.

При расчете средней стоимости льготируемого имущества бухгалтер разделил суммарную остаточную стоимость на семь месяцев:

(1 785 310 руб. + 1 652 131 руб. + 1 518 952 руб. + 1 839 471 руб. + 1 512 808 руб.): 7 = 1 186 953 руб.

Средняя стоимость всего имущества за полугодие равна:

(67 650 000 руб. + 66 547 913 руб. + 65 445 826 руб. + 68 789 432 руб. + 65 207 261 руб. + 61 625 090 руб. + 58 042 919 руб.): 7 = 64 758 346 руб.

Ставка налога на имущество – 2,2 процента.

Авансовый платеж по налогу на имущество за полугодие составляет:

(64 758 346 руб. – 1 186 953 руб.) × 2,2%: 4 = 349 643 руб.

Раздел 3

Раздел 3 заполняют и представляют:

- российские и иностранные организации по недвижимости, налог по которой считают исходя из кадастровой стоимости;

- иностранные организации, у которых нет в России постоянных представительств, – по собственной недвижимости;

- иностранные организации, у которых есть в России постоянные представительства. Только если у них есть недвижимость на территории РФ, которая не задействована в деятельности представительств.

В любом из перечисленных случаев нужно сформировать раздел 3. По каждому объекту заполняйте отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполняйте отдельный лист раздела 3 по каждому из этих помещений (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488).

При оформлении раздела 3 соблюдайте правила раздела IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Вот какие записи нужно сделать и что при этом учесть.

Сначала проставьте ОКТМО, по которому будете платить налог. Укажите его в строке 010. Значение возьмите из Общероссийского классификатора, утвержденного приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки:

Далее заполните кадастровые номера недвижимости:

- по строке 014 – по зданиям, строениям или сооружениям;

- по строке 015 – по помещениям – если раздел 3 заполняете именно по ним и они поставлены на кадастровый учет как отдельные объекты.

Такие указания есть и в письме ФНС России от 8 мая 2014 г. № БС-4-11/8876.

В итоге, например, кадастровый номер здания в разделе 3 будет выглядеть так:

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

Особый случай, когда раздел 3 заполняете по помещению, кадастровая стоимость которого не определена, притом что для всего здания это сделано. Тут строку 020 заполняйте исходя из доли, которую составляет площадь помещения в общей площади здания (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488). Аналогично поступайте, заполняя строку 025.

Для удобства используйте формулу:

| Строка 020 раздела 3 декларации Кадастровая стоимость помещения (объекта налогообложения) на 1 января налогового периода | = | Кадастровая стоимость здания на 1 января налогового периода | × | Площадь помещения (объекта налогообложения) в кв. м | : | Площадь здания (кв. м) |

Строки 030 и 035 декларации заполнять не нужно. Они были предназначены только для иностранных организаций, которые отчитывались по налогу на имущество с недвижимости за 2013 год.

Вот как может выглядеть заполненная информация о кадастровой стоимости недвижимости в разделе 3:

Если воспользовались льготой, по которой часть кадастровой стоимости налогом не облагается, заполните строку 040. Укажите в ней код этой налоговой льготы. Это составной показатель – в нем две части:

- первая – код налоговой льготы согласно приложению 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Заполнять первую часть не нужно, только если льгота соответствует кодам 2012400 или 2012500;

- вторая – тут нужно последовательно указать номер, пункт и подпункт статьи регионального закона, согласно которому предоставляют льготу. Заполнять вторую часть нужно, исключительно если в первой проставили код 2012000.

Коды вносите слева направо. Если соответствующий реквизит имеет меньше четырех знаков, в свободных ячейках слева от значения проставьте нули:

Строку 050 заполняйте исключительно в одной ситуации. А именно когда недвижимость организации расположена одновременно:

- на территории нескольких регионов;

- и на землях субъекта, и в территориальном море РФ, на ее континентальном шельфе или в российской исключительной экономической зоне.

Если это так, то по строке 050 указывайте долю кадастровой стоимости недвижимости, налог с которой причитается территориальному образованию, для которого составлен раздел 3. Значение укажите в виде правильной простой дроби:

Сведения, которые указали по строкам 020, 025 и 050 декларации, понадобятся для того, чтобы определить налоговую базу по объекту недвижимости. Ее, в свою очередь, укажите по строке 060. Для удобства воспользуйтесь формулой:

| Строка 060 раздела 3 декларации Налоговая база | = | Разность значений строк с кодами 020 и 025 декларации | × | Значение строки 050 декларации |

Не забудьте округлить получившуюся сумму до целых единиц:

После того как заполнили все необходимое для определения налоговой базы, внесите сведения о применяемой ставке налога на имущество.

Если применяете льготу, которая уменьшает налоговую ставку, укажите ее по строке 070. В первой части показателя укажите код 2012400. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Если льгота не установлена, поставьте прочерк:

Далее проставьте ту налоговую ставку, которая установлена региональным законодательством по строке 080:

Если применяете льготу, укажите пониженную ставку.

Строку 090 заполняйте, если право собственности на объект недвижимости возникло или было прекращено в течение года. Например, при покупке или продаже здания. Коэффициент, который отражается по строке 090, показывает отношение срока, в течение которого организация владела имуществом, к налоговому периоду. Таким образом, применение этого коэффициента позволяет рассчитывать налог не за весь год, а с учетом фактической продолжительности владения объектом в течение года.

Из буквального содержания подпункта 8 пункта 6.2 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 следует, что строку 090 должны заполнять только иностранные организации. Однако письмом от 19 мая 2014 г. № БС-4-11/9523 ФНС России разъяснила, что порядок расчета налога с учетом фактической продолжительности владения объектом, предусмотренный для иностранных организаций, распространяется и на российских налогоплательщиков. Поэтому российские организации, которые приобрели (или утратили) право собственности на недвижимость в течение года, тоже могут заполнять строку 090.

Показатель строки 090 должен быть в виде правильной простой дроби. Если говорить точнее, в числителе (первые две ячейки строки 090) указывают количество полных месяцев отчетного года, в которых организация владела объектом. В знаменателе же (последние две ячейки строки 090) ставят количество месяцев в налоговом периоде. То есть 12:

Начиная с 2016 года полным месяцем владения объектом недвижимости считается месяц, в котором:

- возникло право собственности на объект, если регистрация произведена до 15-го числа (включительно);

- прекращено право собственности на объект, если регистрация произведена после 15-го числа.

Таким образом, в расчет налога не нужно включать:

- месяц приобретения права собственности, если регистрация состоялась после 15-го числа;

- месяц прекращения права собственности, если регистрация состоялась до 15-го числа (включительно).

Такой порядок предусмотрен пунктом 5 статьи 382 Налогового кодекса РФ.

Налог на имущество с недвижимости организации за год запишите по строке 100, а авансовые платежи – по строке 110. Последние рассчитайте, суммировав значения строк с кодами 090 разделов 3 расчетов по авансовым платежам (за I квартал, полугодие, девять месяцев). Записи сделайте в общем порядке, начиная слева и проставив прочерки в незаполненных ячейках:

Если воспользовались льготой, которая уменьшает налог, сделайте запись по строке 120. В первой части показателя впишите код 2012500. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Сумму льготы укажите по строке 130. Если льгота не установлена, в обеих строках поставьте прочерк.

Отчетный и налоговый периоды

Отчетность по налогу на имущество составляется нарастающим итогом за отчетный (1-ый квартал, полугодие и 9 месяцев) и налоговый (календарный год) периоды. Поэтому не совсем правильно в общем случае говорить, к примеру, о декларации по налогу на имущество за 3 квартал 2017 года. Ведь на самом деле это декларация за 9 месяцев 2017 года.

А вот для плательщиков налога на имущество исходя из кадастровой стоимости недвижимости отчетными периодами являются 1-ый квартал, 2-ой квартал и 3-ий квартал (ст. 379 НК РФ).

Кто платит налог на имущество

Плательщиками налога являются:

- Организации, применяющие основную систему налогообложения. Они уплачивают налог со следующего имущества:

- объектов (в том числе движимых), которые стоят на балансе и числятся основными средствами;

- жилой недвижимости, которая не признается основными средствами.

- Организации, применяющие налоговые спецрежимы УСН и ЕНВД. Они уплачивают налог:

- с объектов недвижимости, указанных в пункте 1 статьи 378.2 Налогового кодекса, для которых расчет налоговой базы производится исходя из кадастровой стоимости (к примеру, ТЦ, административные центры и расположенные в них помещения);

- с жилой недвижимости, которая не учитывается как основные средства.

- Иностранные организации при наличии облагаемого налогом имущества в собственности или по договору концессии.

Налог с движимого имущества, признанного основными средствами, уплачивают только компании на ОСН. 2017 год стал последним, в котором они уплачивали его в прежнем порядке. Начиная с текущего года действуют новые правила. В частности, вопросы об обложении того или иного типа движимого имущества налогом, о предоставлении льгот решаются на региональном уровне.

Порядок заполнения декларации по налогу на имущество

Декларацию сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Организация не имеет льгот по налогу на имущество (предусмотренных ст. 381 НК РФ и региональным законодательством).

На балансе организации числится движимое и недвижимое имущество, расположенное по месту нахождения организации.

Недвижимостью, налоговая база по которым определяется исходя из кадастровой стоимости, организация не владеет.

В 2017 году была введена новая форма данной декларации, причем она утверждена Приказом ФНС №ММВ-7-21/271@.

Состоит декларация из нескольких разделов, каждый из которых обладает своим предназначением, поэтому заполнению каждого из них уделяется много внимания. К этим разделам относится:

- Титульный лист. Содержит основные сведения о самой компании.

- Раздел 1. Сюда вводится рассчитанная правильно сумма налога, которая должна перечисляться организацией за имущество.

- Раздел 2. На этом листе прописывается правильно определенная заранее налоговая база, на основании которой рассчитывается налог. При этом указывается, ведется ли расчет для российской фирмы или иностранной компании, которая за счет наличия представительств работает в России.

- Раздел 2.1. Здесь приводятся сведения о непосредственных объектах, с которых требуется перечислять сбор, причем он рассчитывается в зависимости от их среднегодовой стоимости.

- Раздел 3. В нем приводится правильный расчет налога за конкретный период, а также приводится налоговая база по тем видам имущества, для расчета налога по которым требуется пользоваться их кадастровой стоимостью. Тут вы узнаете, в каком порядке осуществляется расчет налога на имущество организаций.

Таким образом, если точно разбираться в том, из каких разделов состоит данная декларация, то ее заполнение будет действительно простым процессом. Все значения должны прописываться без копеек, а также ставится сквозная нумерация.

Не разрешается исправлять ошибки разными средствами, поэтому при их совершении, надо заново заполнять документ. Если составляется декларация в бумажном виде, то нельзя пользоваться двусторонней печатью.

Не допускается портить бумаги, поэтому листы не скрепляются друг с другом. Во время заполнения надо пользоваться черной или синей ручкой. Если вписывается какой-либо текст, то используются печатные заглавные буквы.

Важно! Оптимальным для каждого бухгалтера считается применение специальной программы, выпущенной ФНС и называемой Налогоплательщик ЮЛ, так как с ее помощью можно быстро заполнить нужную форму, а также все расчеты делаются автоматически на основании введенных сведений.

Бланк декларации по налогу на имущество организаций.

Важно! Каждая компания, у которой в активах имеется имущество, с которого требуется уплачивать налог, должна предоставлять в ФНС соответствующую декларацию.

Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию. При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы.

Если у компании на учете отсутствуют такие объекты, то нет необходимости для нее передавать нулевую отчетность.

Декларация должна сдаваться в ФНС ежегодно. Соответственно, при создании данного документа в титульном листе прописывается код 34, указывающий на календарный год.

Не предусмотрена подача декларации ежемесячно по этому виду сбору, но она может сдаваться ежеквартально.

Декларация по налогу на имущество организаций заполняется в соответствии с НК РФ и имеет массу нюансов. Более детальную информацию о порядке оформления налоговой отчетности по имуществу компании читайте в статье «Нюансы заполнения декларации по налогу на имущество организаций».

Если у компании отсутствует объект налогообложения налогом на имущество организаций в налоговом периоде, то она может и не сдавать отчетность в ФНС. В данной статье мы подготовили разъяснение по этому вопросу со ссылкой на письмо Минфина, которое поможет отстоять вам свою позицию в случае спора с ФНС по поводу несданной декларации.

В 2018 году внесены изменения в льготы для движимого имущества. С 01.01.2018:

- Федеральная льгота для таких активов отменена.

- В субъекте льгота не применяется, если регион не ввел ее на своей территории.

- Ставка налога в 2018 году с движимого имущества не может быть больше 1,1%.

- Субъект вправе ввести доп. льготы по движимым активам, с даты выпуска которых прошло не более 3 лет, а также по высокоэффективному инновационному оборудованию (какие объекты относятся к этой категории, решают власти субъекта).

Декларация по налогу на имущество должна быть сдана в установленный законом срок — просрочка грозит компании штрафами и пеней. Обратите внимание: региональные власти могут устанавливать свои сроки сдачи авансовых отчетов по налогу, но окончательный расчет с бюджетом нужно провести не позднее 30 марта года, идущего за налоговым периодом.

Если в вашем регионе введены обязательные авансовые расчеты, то сдать их следует не позднее 30 числа месяца, следующего за отчетным кварталом.

А заполнить авансовый формуляр вам поможет этот материал.

2015 год принес нам ряд изменений в расчете и уплате налога на имущество: например, крупнейшие налогоплательщики могут составлять одну декларацию на все имеющиеся у них объекты недвижимости (в пределах субъекта РФ). О том, при каких условиях компания может воспользоваться этим правом, читайте здесь.

![]()

Кто такой крупнейший налогоплательщик, почему именно с его имуществом могут возникнуть сложности в расчете налога? К крупнейшим налогоплательщикам (на федеральном уровне) относят те компании, у которых объем перечисленных налогов за год более 1 млрд руб. (данный критерий исключается с 01.04.2018), полученных доходов — больше 20 млрд руб. (35 млрд. руб. с 01.04.2018, см.

Приказ ФНС России от 25.12.2017 № ММВ-7-7/1083@). Как правило, организации такого масштаба имеют многочисленные филиалы и представительства по всей стране. Соответственно, и имущество такой компании находится под юрисдикцией разных налоговых инспекций. Возникает вопрос: а в какую именно инспекцию должен сдать отчет по налогу на имущество крупнейший налогоплательщик? Ответ на него узнайте в этой публикации.

Готовую декларацию по налогу на имущество бухгалтерская служба может передать в инспекцию для регистрации и проверки несколькими способами: лично, через представителя, по почте или по телекоммуникационным каналам связи (ТКС). Наиболее удобным и современным способом сдачи отчетности является передача ее через ТКС.

Ответственный сотрудник в этом случае не идет в инспекцию, чтобы, простояв в очереди, узнать, например, о наличии в отчете ошибок и необходимости их исправления — отправка отчетности происходит прямо из офиса компании. Подробнее о том, как наладить в организации сдачу отчетности через ТКС, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Важно! Для компаний, чья среднесписочная численность персонала больше 100 человек, сдача деклараций по ТКС является обязательной.

Если электронную декларацию будет сдавать представитель компании, то ему понадобится доверенность — о правилах ее представления расскажет материал «Доверенность на представителя нужно сдать в ИНФС до отправки электронной декларации».

Следите за материалами нашей рубрики «Декларация по налогу на имущество организаций» — мы будем держать вас в курсе всех изменений в порядке заполнения имущественной отчетности и продолжим публиковать материалы о нюансах оформления декларации по налогу на имущество.

Остались вопросы? Опытные эксперты в короткий срок ответят на них на нашем форуме или в группе вконтакте.

Для расчета налогового обязательства и корректного отражения сведений по имуществу в декларации понадобится информация о разных видах стоимости имущественных активов, числящихся на балансе фирмы. Величину кадастровой оценки можно узнать по данным Росреестра. В регистрах бухгалтерского учета содержатся сведения о стоимости имущества из категории льготируемого и остаточной стоимости по движимым и недвижимым активам.

Важно, чтобы налоговая декларация на имущество за 2017 год была составлена на обновленном бланке. Все суммовые обозначения вводятся с округлением до полных рублей. Сквозная нумерация страниц начинается с Титульного листа. Исправления в документе не допускаются, под запретом и двусторонняя распечатка.

Построчные рекомендации по заполнению приведены в Приложении № 3 к Приказу № ММВ-7-21/271@, при этом следует учитывать следующие моменты:

- на Титульном листе приводятся сведения о налогоплательщике;

- в строку 150 раздела 1 вводится значение среднегодовой стоимости по имущественным активам за рассматриваемый налоговый период;

- в строке 210 декларации по налогу на имущество в 1 разделе указывается налоговая ставка, которая применяется в отношении соответствующего типа имущественных объектов для этой категории налогоплательщиков (при наличии льгот размер ставки показывается с учетом уменьшающих величин);

- раздел 2 заполняется отдельно по типам имущества, его местонахождению и применяемым к нему налоговым ставкам;

- в разделе 2 строка 230 декларации по налогу на имущество нужна для отражения размера исчисленных авансовых платежей, отраженных в ранее сданных авансовых расчетах по налогу. Если по строке 001 раздела 2 «Код вида имущества» проставлен код 04 или 07, в строке 230 указываем «0»;

- в разделе 2.1 в строку 030 вносится обозначение инвентарного номера, если у объекта отсутствует кадастровый или условный номер.

Для подачи декларации по налогу на имущество применяются стандартные правила из статьи 80 НК РФ. Отчитаться в электронном формате обязаны:

- налогоплательщики из категории крупнейших;

- организации, в которых среднесписочная численность сотрудников превышает 100 человек за прошлый календарный год;

- новые компании, в которых числится более 100 сотрудников.

Состав Расчета по имуществу

| Период | Срок представления |

|---|---|

| Отчетный | не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ). |

| Налоговый (год) | не позднее 30 марта следующего года (п. 3 ст. 386 НК РФ). |

Если последний день сдачи Расчета или Декларации приходится на выходной или праздничный день, то сдать отчетность можно в следующий за ними первый рабочий день (п. 7 ст. 6.1 НК РФ).

| Период, за который сдается отчетность | Срок представления |

|---|---|

| За I квартал 2017 года | не позднее 02.05.2017 |

| За полугодие/II квартал 2017 года | не позднее 31.07.2017 |

| За 9 месяцев/III квартал 2017 года | не позднее 30.10.2017 |

| За 2017 год | не позднее 30.03.2018 |

Однако необходимо учитывать, что электронная форма отчетности по налогу на имущество обязательна для следующих лиц (абз. 2 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика |

| Раздел 2 | Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 3 | Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость |

Новая форма Расчета, утвежденная Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, включает дополнительно Раздел 2.1 “Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости”. Этот Расчет обязателен к представлению всеми налогоплательщиками, которые сдают Расчет по новой форме.

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Порядок заполнения нового Налогового расчета раскрывается в Приложении № 6 к этому же Приказу ФНС.

![]()

Оба порядка содержат общие требования к заполнению Расчета и Декларации, а также раскрывают особенности заполнения каждого листа (раздела) отчетности.

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приводятся следующие основные требования к заполнению Налогового расчета и Налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении полей с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению Налоговой декларации и нового Налогового расчета по налогу на имущество можно найти в Приложениях № 3, 6 Приказа ФНС от 31.03.2017 N ММВ-7-21/271@. В них приведены построчные указания по заполнению имущественных отчетов. К примеру, указывается, что по строке 210 декларации по налогу на имущество отражается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества) (пп.10 п.5.3 Порядка заполнения, утв. Приказом ФНС от 31.03.2017 N ММВ-7-21/271@).

Об особенностях заполнения декларации по налогу на имущество 2017 мы рассказывали в отдельном материале. Для декларации по налогу на имущество 2017 образец заполнения можно посмотреть здесь.

Крайний срок, когда надо сдавать данный документ, представлен 30 мартом. Если несвоевременно будет предоставлена в ФНС декларация или имеются другие недочеты, то это приводит к начислению значительных штрафов:

- если налог был уплачен, то штраф равен 1 тыс. руб.;

- если налог не уплачен и не сдана декларация в установленный срок, то штраф равен 5% от суммы платежа, причем начисляется он за каждый месяц, когда имеется просрочка, но не может он превысить 30% от размера сбора.

Штрафы и ответственность за несвоевременную подачу декларации подробно рассмотрены здесь.

Отчитаться по налогу на имущество нужно до 30 марта года, следующего за отчетным. Таким образом, за 2017 год нужно подать декларацию не позднее 30 марта 2018 года.

Опоздание со сроком грозит санкциями по статье 119 Налогового кодекса. Это штраф 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, максимальная — 30% от суммы налога. Кроме того, должностное лицо может получить взыскание в соответствии со статьей 15.5 КоАП в виде штрафа в размере 300-500 рублей.

Декларацию должны подать се субъекты предпринимательства, которые признаются плательщиками этого вида налога. В категорию таких лиц относят предприятия, которые обладают налогооблагаемым имуществом. Это могут быть не только отечественные организации, но и иностранные компании, которые реализуют свою коммерческую деятельность в РФ через постоянные виды представительств.

Места представления декларации

Организации подают отчет по налогу на имущество по месту своего нахождения. Однако при наличии обособленных подразделений есть нюансы. В частности, если ОП находится в других регионах, то отчитаться следует:

- по месту нахождения подразделения, у которого собственный баланс;

- по месту расположения каждого объекта недвижимости, если они располагаются в других регионах.

При определенных обстоятельствах компания с обособленными подразделениями и имуществом в других регионах может отчитаться в ИФНС по своему месту нахождения. При этом должны исполняться такие условия:

- организация не относится к категории крупнейших налогоплательщиков;

- налог подлежит уплате только в бюджет субъекта;

- базой для расчета налога является балансовая стоимость;

- налоговая инспекция это разрешила.

Как рассчитать налог на имущество

Базой по налогу на имущество юридических лиц является:

- в общем случае — его среднегодовая стоимость;

- в отношении объектов недвижимости, указанных в статье 378.2 НК РФ — кадастровая стоимость.

Для определения среднегодовой стоимости необходимо:

- сложить остаточную стоимость объектов недвижимости на конец каждого месяца;

- полученный результат разделить на 13.

Далее среднегодовая или кадастровая стоимость умножается на ставку. Ставка устанавливается властями субъекта РФ, но не может превышать 2,2%.

В итоге получится сумма налога к уплате за год. Если производились авансовые платежи, их нужно из этой суммы вычесть.

Если юридическое лицо владело объектом недвижимости неполный год, налог следует уплатить только за этот период. Прежде вычисляется коэффициент: количество месяцев владения объектом делится на 12. Далее налоговая база корректируется с учетом этого коэффициента.

Нюансы заполнения декларации по налогу на имущество организаций

С инструкцией по заполнению декларации по налогу на имущество вы можете ознакомиться здесь.

Форма декларации и порядок ее заполнения (далее Порядок) утверждены приказом ФНС от 31 марта 2017 года номер ММВ-7-21/271@. Бланк состоит из титульного листа и разделов 1, 2, 2.1 и 3. Декларация заполняется в отношении сумм налога, подлежащих уплате по соответствующему коду муниципального образования, то есть в разрезе ОКТМО.

Далее рассмотрим, как заполнять каждый раздел.

На титульном листе заполняется основная информация о налогоплательщике, декларации и налоговом органе. В верхней части листа заполняются строки:

- ИНН — для организации это 10 символов.

- КПП — указывается код, присвоенный ИФНС по месту нахождения компании, обособленного подразделения либо недвижимого имущества (если оно в других регионах).

- Налоговый период — код «34», соответствующий году. Исключение — компании, которые ликвидируются либо реорганизуются — они указывают код «50».

- Отчетный год — 2017.

- Представляется в налоговый орган (код) — указывается код налогового органа. При этом первые 2 цифры обозначают регион, вторые — номер ИФНС.

- По месту нахождения (учета) — ставится код «214», соответствующий юридическому лицу.

- Налогоплательщик — указывается наименование организации так, как это показано на следующем изображении (полностью организационно-правовая форма и наименование):

Образец заполнения основных реквизитов декларации

Если речь о реорганизованном / ликвидированном лице, то необходимо заполнить соответствующий блок, который следует за наименованием. В нем нужно указать ИНН/КПП организации, а также код формы реорганизации (ликвидации):

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Номер контактного телефона — следует указать телефон, доступный для связи. Указывается код страны, города или иного населенного пункта и номер телефона без пропусков и прочих символов.

В нижней части титульного листа подтверждается достоверность и полнота представленных сведений. Указывается один из кодов:

- 1 — если декларацию подписывал руководитель организации;

- 2 — если стоит подпись представителя.

Далее следует указать ФИО лица, подписавшего декларацию:

- руководителя организации;

- представителя — если это физическое лицо;

- уполномоченного представителя юридического лица, если налогоплательщика представляет юридическое лицо.

В последнем случае в строках, идущих ниже, нужно указать наименование компании-представителя.

Далее указываются название и реквизиты документа, которым подтверждены полномочия представителя.

Заполнение нижней части титульного листа, если декларацию подписал директор

Декларацию по налогу на имущество в обязательном порядке сдают все собственники недвижимости, включенной в реестр Роскадастра вне зависимости от выбранной системы налогообложения и владельцы движимого имущества на ОСНО.

Этот раздел состоит из блоков строк 010-040. Следует заполнить столько блоков, по скольким ОКТМО налог подлежит уплате. Заполняются блоки так:

- по строке 010 отражается код ОКТМО;

- по строке 020 указывается код бюджетной классификации;

- по строке 030 отражается положительный результат расчета налога, то есть его сумма, которая подлежит уплате в бюджет;

- по строке 040 отражается сумма налога, если она получилась со знаком минус (налог к уменьшению).

Образец заполнения строк 010-040 Раздела 1

Этот раздел предназначен для расчета среднегодовой стоимости имущества. Его следует заполнять отдельно в отношении имущества:

- расположенного по месту нахождения организации;

- относящегося к обособленным подразделениям;

- облагаемого по разным ставкам и так далее.

Полный перечень можно найти в пункте 5.2 раздела V Порядка.

В следующей таблице — построчное заполнение раздела 2.

Отчетность по налогообложению имущества заполняется за полный год, а не более краткий период, например, полугодие. Следуя установленному порядку заполнения имущественной декларации по налогу, надо учитывать общую ∑кад.ст., льготы на имущественные отчисления, авансовые платежи, а также амортизацию, которая ежемесячно снижает размер ∑ср.ст.

Внимание: Приказом ИФНС от 31.03.2017 № ММВ-7-21/271 была утверждена обновленная форма для авансовых расчетов по налогу. Уже в 2017 году налогоплательщики могут представлять свои отчеты в старой или обновленной форме, что соответствует Письмам ФНС от 14.04.2017 № БС-4-21/7139 и № БС-4-21/12076 от 23.06.2017.

Особенности и примеры заполнения

Порядок заполнения декларации по налогу на имущество и бланки деклараций утверждены в Приказе ММВ-7-11/895 от 24.11.2011. В состав входят следующие разделы:

Порядок заполнения декларации по налогу на имущество и бланки деклараций утверждены в Приказе ММВ-7-11/895 от 24.11.2011. В состав входят следующие разделы:

- сводный раздел 1, в котором указываются все суммы налогов к уплате;

- раздел 2 с налоговой базой и размером остаточной стоимости;

- раздел 3, в котором база определяется, исходя из ∑кад.ст.

Правила заполнения указывают, что к подаче необходим полный пакет, то есть все три раздела, даже если в одном из них не будет данных. Сроки подачи за 2017 год представлены в таблице:

| Период | Срок подачи |

| Отчетный | строго до 30 кал. дней от момента окончания отчетного периода (согласно п. 2 ст. 386 НК РФ). |

| Налоговый | строго до 30 марта следующего временного периода (согласно п. 3 ст. 386 НК РФ). |

Если последний день для сдачи приходится на выходной или праздничный день, то подача документации допускается в следующий первый рабочий день (согласно п. 7 ст. 6.1 НК РФ).

| Отчетный период | Срок подачи |

| За I кв. 2017 года | до 02.05.2017 |

| За полугодие/II кв. 2017 года | до 31.07.2017 |

| За 9 мес./III кв. 2017 года | до 30.10.2017 |

| За полный 2017 год | до 30.03.2018 |

Декларации могут подаваться налогоплательщиками, как на бумаге, так и в электронной форме. Но электронная форма является обязательной для таких лиц (согласно ст. 80 п.3 абзац):

Декларации могут подаваться налогоплательщиками, как на бумаге, так и в электронной форме. Но электронная форма является обязательной для таких лиц (согласно ст. 80 п.3 абзац):

- для предприятий с численностью работников от 100 человек;

- для новых предприятий (или после реорганизации), численность персонала которых составляет от 100 человек).

Согласно новым требованиям (№ ММВ-7-21/271 от 31.03.2017), бланки по налогообложению имущественных объектов должны соответствовать таким правилам:

- все суммы указываются в полных рублях с округлением – меньше 50 копеек в меньшую сторону, от 50 копеек – в большую;

- для страниц используется сквозная нумерация с титульного первого листа (при этом все приложения входят в общий комплект);

- не допускается исправление ошибок и помарки;

- не используются двусторонние печати на бумажных носителях;

- не используется скрепление отдельных листов при помощи средств, нарушающих целостность бумаги (скобы, прошивка);

- при заполнении используются чернила только синего, черного, фиолетового цветов;

- для заполнения строк применяется запись слева направо от левого знакоместа;

- в электронном виде выравнивание следует делать по правому краю, то есть последнему знакоместу;

- при распечатке заполненного бланка применяется шрифт Courier New высотой 16-18 (обрамления знакомест можно пропустить, как и прочерки).

Пример заполнения можно увидеть на официальном сайте, но ничего сложного в этом нет. Первым заполняется титульный лист, где указываются все данные на налогоплательщика. Далее можно приступить к заполнению 1-го раздела, где все суммы по налогу группируются по кодам ОКТМО в строке 010. Для каждого блока указываются КБК (в строке 020). В строку 030 вписывается сумма имущественного налога минус авансовые платежи, уже уплаченные в 2016 году (за прошлый период).

Пример заполнения можно увидеть на официальном сайте, но ничего сложного в этом нет. Первым заполняется титульный лист, где указываются все данные на налогоплательщика. Далее можно приступить к заполнению 1-го раздела, где все суммы по налогу группируются по кодам ОКТМО в строке 010. Для каждого блока указываются КБК (в строке 020). В строку 030 вписывается сумма имущественного налога минус авансовые платежи, уже уплаченные в 2016 году (за прошлый период).

Этот раздел рекомендуется заполнять последним, в него записывается численная информация по имущественным объектам, в строке 001 надо указать коды на имущество, в стр. 010 коды ОКТМО, в 020-140 – основные средства по остаточной стоимости на начало каждого периода. В 4 графе следует указывать все льготы, если они имеются, при их отсутствии строки остаются незаполненными (ставятся прочерки). Стр. 260 заполняется теми налогоплательщиками, имущество которых находится за рубежом. Остаточная стоимость указывается в строке 270.

Заполняя 3-й раздел декларации, надо указать все имеющиеся на конкретный момент времени балансовые объекты и кадастровую стоимость, которая и признается в этом случае налоговой базой.

Мнение эксперта Наталья Титова Юрист по имущественным вопросам. Стаж работы адвокатом — 11 лет. Большое количество выигранных дел Смотреть комментарии юриста Для каждого объекта это значение рассчитывается отдельно, в конце общая стоимость суммируется. В этом разделе также указываются код ОКТМО в строке 010, кадастровые номера для сооружений в строках 014 и 015, в строке 020 указывается ∑ост. на начало периода, в строке 025 – стоимость, которая не подлежит налогообложению. Льготы заполняется в строке 040, аналогично тому, как заполняется строка 160 в разделе 2.

Мнение эксперта Наталья Титова Юрист по имущественным вопросам. Стаж работы адвокатом — 11 лет. Большое количество выигранных дел Смотреть комментарии юриста Для каждого объекта это значение рассчитывается отдельно, в конце общая стоимость суммируется. В этом разделе также указываются код ОКТМО в строке 010, кадастровые номера для сооружений в строках 014 и 015, в строке 020 указывается ∑ост. на начало периода, в строке 025 – стоимость, которая не подлежит налогообложению. Льготы заполняется в строке 040, аналогично тому, как заполняется строка 160 в разделе 2.

Строка 060 – это ∑кад.ст., но исключая необлагаемый ее размер, ставка вносится в строку 080 (она не может быть больше, чем 2%). В строке 110 указываются все уже уплаченные авансовые платежи, которые суммируются, учитывая коды ОКТМО. Если есть льготы, то необходимо заполнить строки 070, 120, 130.

Пример заполнения

Пример заполняемых бланков для гипотетического предприятия ООО «Кристалл», ∑ост. которого равна 2 млн. рублей на начало периода 2016 года. На конец года из-за начисляемой амортизации ∑ост. составляет 1 млн. 899 тыс. рублей. ∑ср.-год. в этом случае составит 25 130 000 руб.: 13 = 1 933 077 рублей, именно это значение указывается в строке 150 во 2-м разделе бланка и в строке 190 (обозначается, как налоговая база).

Льгот нет, поэтому используется ставка 2,2%, то есть в строке 220 надо указать сумму 45 528 рублей (1 933 077 * 2,2%). Авансом в 2016 году было перечислено 31 389 рублей, которые отражаются в ст. 230. Во 2-м разделе в строке для суммы налога надо записать 11 139 рублей, то есть 45 528 – 31 389.