Содержание

Общая характеристика

Движение груза, как правило, оформляется грузосопроводительными и транспортными документами. Большая часть перевозимых товаров доставляется получателю автомобильным транспортом. Перевозки автотранспортом регламентируются федеральным законодательством, а именно «Уставом автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007 г. за номером 259. В соответствии со статьей 8 этого документа, транспортная накладная является основанием для оплаты за произведенную перевозку, оформление ее обязательно.

Накладная заполняется грузоотправителем и передается перевозчику вместе с грузом. Данный документ должен находиться у водителя транспортного средства и предъявляться сотрудникам Госавтоинспекции при остановке автомобиля для проверки. Кроме того, накладная служит основанием для возможного требования неустойки при потере или порче перевозимого товара, так как в ней содержатся данные о наименовании товара, его количестве в местах, килограммах.

Учитывая письмо ФНС за № ЕД-4-3/4681 от 21.03.2012 г., транспортная накладная (ТН) доказывает расходы компании, понесенные в процессе перевозки при условии ее корректного заполнения, включая внесение данных о регистрационных номерах транспортных средств. До 2011 года при перевозке груза автомобильным транспортом заполнялась товарно-транспортная накладная на специальном бланке формы № 1-Т. Постановлением Правительства № 272 15.04.2011 г. была введена в оборот новая транспортная накладная, действующая в настоящее время.

Транспортная накладная, форма 272: правила заполнения

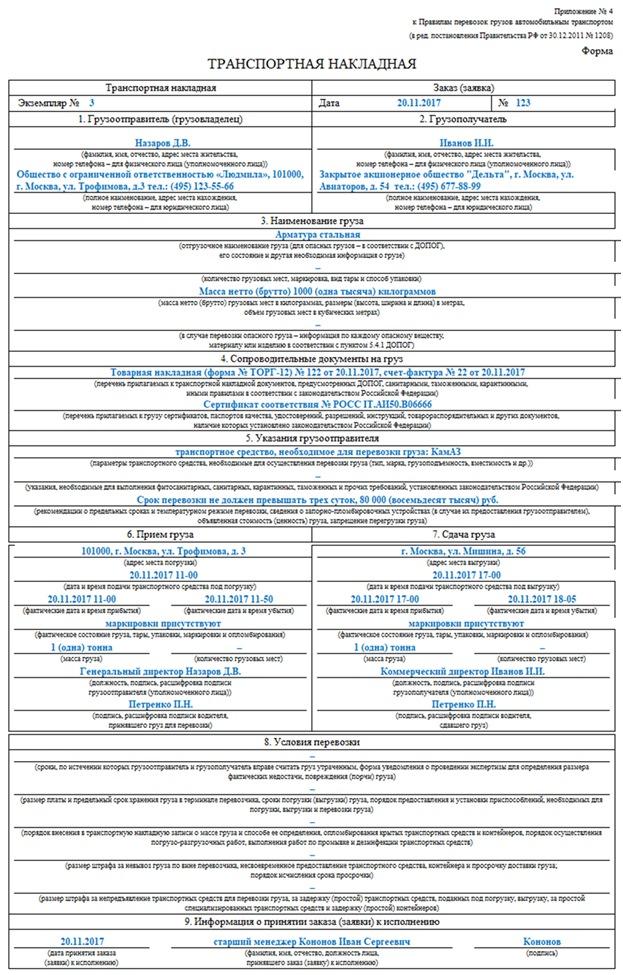

Форма ТН определена Приложением № 4 к «Правилам перевозок грузов автомобильным транспортом» в редакции от 12 декабря 2017 г. с изменениями, внесенными 16 марта 2018 г. Заполнение документа регламентируется II разделом Правил. ТН оформляет грузоотправитель в случае транспортировки груза сторонней транспортной компанией. Документ не является основанием для оприходования или списания товара.

Правила заполнения транспортной накладной в 2019 году:

- оформляется в трех оригинальных экземплярах для сторон-участников операции – перевозчика, отправителя, получателя;

- выдается в копиях на каждый автомобиль, участвующий в перевозке;

- если доставка нескольких партий товара осуществляется одним транспортным средством, допускается внесение данных об этом грузе в один бланк;

- удостоверяется печатями и подписями отправителя с одной стороны и перевозчика с другой;

- изменения, которые могут вноситься в процессе заполнения, заверяются подписями и печатями сторон в обязательном порядке;

- в строке 1, 2 отмечаются данные сторон с указанием средств связи;

- 3 – наименование перевозимого груза;

- 4 – документы на груз сопровождающего характера: накладные, сертификаты, счета-фактуры;

- 5 – наименование средства транспортировки;

- 6,7 – точные адреса, по которым должен быть доставлен груз и адрес отправителя, уточняющие данные о наличии маркировки, спецупаковки, вес, дата отправки/прибытия груза, подпись водителя;

- 8 – правила перевозки заполняются уточняющими данными;

- 9 строка оформляется датой приемки груза транспортной компанией с указанием ФИО приемщика и его подписи;

- на обратной стороне бланка в графе 15 необходимо указать плательщика;

- ТН, оформляемая не директором предприятия, требует указания доверенности, выписанной на уполномоченного сотрудника;

- 16 строка предназначена для окончательного визирования документа подписями и печатями сторон;

- строка «объявленная стоимость» заполняется в случае особой ценности груза.

Образец оформления ТН представлен на рисунке ниже:

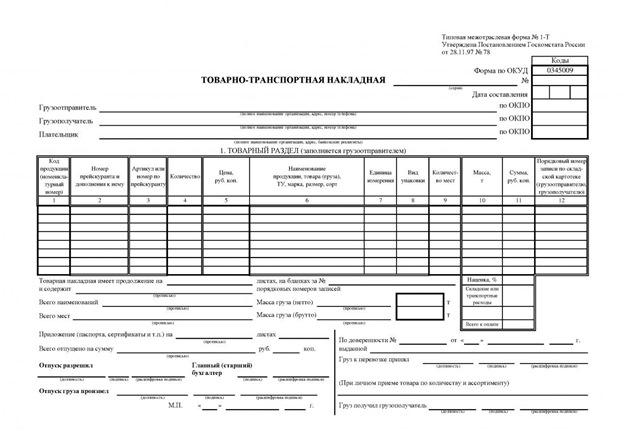

Товарно-транспортная накладная: правовые особенности

Форма ТТН – 1-Т введена в оборот 28.11.1997 г. постановлением Госкомстата РФ за № 78 в качестве первичного документа по учету работ автотранспорта. ТТН – это синтез 2-х документов (товарная накладная плюс транспортная), удостоверяющий сделку по отправке и перевозке груза и понесенных при этом мероприятии расходов. В соответствии с рекомендациями по оформлению бланка ТТН, форма служит для фиксации транспортировки товарно-материальных ценностей автотранспортом, а также производимых при этом расчетов.

Форма 1-Т до 25 июля 2011 г. применялась в случаях привлечения к транспортировке товара независимого грузоперевозчика, формировалась в 4-х экземплярах: по одному для получателя и отправителя, 2 экземпляра передавались перевозчику. Новая транспортная накладная формы 272 не отменяет товарно-транспортную формы 1-Т. Более того, товарная накладная формы ТОРГ-12, утвержденная 25.12.1998 г. Постановлением Госкомстата России за № 132, также правомочна. Таким образом, в обращении находятся накладные трех видов, что подтверждается письмом Минтранса РФ за № 03-01/08-1980ис от 20.07.2011 г.

Можно предположить, что количество документов, заполняемых на перевозку, является избыточным, и существуют ситуации, когда из операции по сделке может быть исключен тот или иной документ. Состав пакета накладных зависит от наличия договора на транспортировку.

Министерство Финансов РФ письмом от 17 августа 2011 г. № 03-03-06/1/500 разъясняет порядок подтверждения расходов, понесенных при транспортировке грузов для исчисления налога на прибыль предприятия: при наличии договора затраты подтверждаются ТН Ф 272, равно как и накладной Ф 1-Т. Обе формы легитимны. При отсутствии договора, в случае доставки товара силами продавца в адрес покупателя необходимо составление транспортной накладной. Расходы перевозчика могут быть подтверждены как накладной Ф 272, так и Ф 1-Т. В случае самостоятельной перевозки товара, достаточно путевого листа, которым также подтверждаются расходы.

Если покупатель – юридическое лицо – не является плательщиком за доставку, он в своих учетных операциях применяет ТТН 1-Т или ТН № ТОРГ – 12. Такой порядок определен письмом Минфина России № 03-03-06/1/413 от 15.06.2010г. Это письмо издано до 25.07.2011 г., то есть ТТН до указанной даты необходимо было оформлять в случае трехсторонней сделки с участием перевозчика, отправителя и получателя груза.

![]()

Таким образом, ТТН на сегодняшний день необходимо оформлять в рамках условий договора перевозки, поставки, купли-продажи, а также внутренних правил, действующих в компании. Как правило, порядок оформления и перечень транспортных документов компания, поставляющая товар, определяет договором поставки в соответствующих приложениях.

При доставке товара автотранспортом поставщика за счет покупателя, то есть, когда оплата транспортных расходов производится покупателем, документами, подтверждающими расходы, следует считать:

- акт оказания услуг от поставщика;

- товарную накладную с пометкой стоимости транспортных расходов;

- ТН 1-Т или накладную по форме договора поставки, формы 272 или путевым листом/талоном путевого листа 4-П.

В случае включения транспортных расходов в стоимость товара потребуется только накладная на него по форме ТОРГ-12 или М-15. Такой порядок определен письмом Министерства Финансов РФ за № 03-03-10/123 от 22.12.2011 г., регулирующим гражданско-правовые отношения отправителя и получателя в рамках оказания услуг по транспортировке товара по договору поставки.

ТН и ТТН: различия

ТН формы 272 отличается от ТТН тем, что в ней отсутствуют признаки, по которым этот документ мог бы являться основанием постановки товара на склад покупателя для его дальнейшего оприходования, а для продавца – основанием для списания.

В 3-м пункте ТН имеются данные о перевезенном товаре, но их недостаточно для идентификации для последующего бухгалтерского и налогового учетов. Например, не проставляется цена единицы товара по договору поставки, так же, как общей стоимости товара, перевезенного по накладной. Строка 5 отражает объявленную стоимость, не превышающую объявленную стоимость товара, этой информации достаточно для определения возможного ущерба. Не исключено, что суммы могут разниться – раздел II Правил п. 12.

ТН – документ учета движения товаров и транспортных затрат между двумя сторонами договора поставки – грузоотправителем и грузополучателем. ТТН – основной документ для оприходования товара покупателем и снятия с учета поставщиком, тогда как ТН удостоверяет договоренность на транспортировку груза.

Товарно-транспортная накладная включает в себя 2 раздела: транспортный и товарный, состоящие из таблиц, представлено на рисунке ниже:

Документы также имеют различия в количестве заполняемых экземпляров: ТТН оформляется в 4-х единицах, для ТН – достаточно 3-х.

Возможные изменения 2019 г

В 2019 году Министерство транспорта РФ планирует ввести в оборот электронные транспортные накладные – ЭтрН. Это решение вызвано необходимостью упрощения замысловатого документооборота, существующего в отрасли грузоперевозок на территории России.

В визировании электронных документов будут задействованы все участники транспортной сделки: отправители, получатели, транспортные компании и предприятия, осуществляющие логистику – распределительные центры. Компании – стороны договора поставки зачастую находятся на значительном удалении друг от друга и выбирают обмен сканированными первичными документами по электронной почте, заверенными факсимиле. Известно, что эти копии не могут представлять интересы сторон при возникающих разногласиях, так как юридически не значимы.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

По выводам экспертов, занимающихся вопросом перехода на электронный документооборот, новое решение значительно ускорит процесс обмена документами, а значит расчетов по сделкам. Стороны получат возможность снизить затраты на обработку и хранение корреспонденции, повысив юридическую значимость документов. Существенным преимуществом новинки станет возможность представления документов в проверяющие органы.

В настоящий момент проводится тестирование сервиса электронного документооборота в городе Москве силами нескольких логистических компаний, которые зафиксировали ускорение доставки и оплаты от заказчика. Специалисты отметили, что с применением ЭТрН электронные документы оформляются, визируются и доходят до адресата в течение нескольких минут, тогда как использование бумажных растягивается на несколько дней. Несомненным плюсом также становится гарантия сохранности и поиска документов для их дальнейшего учета.

Тестирование возможностей электронного документооборота доказало его правомочность и потенциал в ответ на возникающие требования транспортной отрасли и уже вполне созрело для активного применения в транспортировании грузов с использованием автомобильного транспорта, так как:

- документы доставляются до адресата мгновенно;

- накладные не теряются в пути;

- согласование занимает несколько минут;

- юридическая значимость подтверждена;

- распечатывать накладные не требуется;

- для предоставления в ФНС документ выгружается мгновенно;

- водитель может пользоваться документом через Viber;

- снижаются затраты на хранение первичной документации;

- клиенты получают возможность следить за транспортировкой онлайн;

- по окончании маршрута есть возможность обменяться документами мгновенно;

- минимизируется зависимость от человеческого фактора и ресурса.