Содержание

- Цель командировки: примеры оформления

- Что, если заявленная цель поездки не достигнута?

- Командированный работник не выполнил обозначенное в приказе задание

- Командировка руководящих кадров

- Деловые поездки менеджеров по продажам

- Регламент по направлению сотрудников организации в служебные командировки (образец заполнения)

- Разработка регламента «оформление служебных командировок» (на примере ООО «дианэкс»)

- Регламент «Оформление служебных командировок» 1. Общие положения

- 2. Порядок оформления служебной командировки в пределах Российской Федерации

- 3. Срок командировки

- 5. Командировочные расходы и порядок их возмещения

- 6. Порядок возмещения транспортных расходов при использовании электронных билетов

- 7. Особые случаи возмещения командировочных расходов

- 8. Порядок оформления отчета о командировке

- Цель командировки – примеры оформления для водителей, директоров и менеджеров

- Кого посылать в командировки

- Главный бухгалтер

- Нюансы

- Оформляем командировки по-новому

- Образцы основных документов для оформления командировки

- Бухучет командировочных расходов в 2019 году

Цель командировки: примеры оформления

служебное задание и командировочное удостоверение. Теперь эти формы заполнять не обязательно. Трудозатраты бухгалтеров сократились, но возникли новые вопросы: чем подтвердить факт поездки по служебной надобности и как доказать, что цель командировки достигнута?

В связи с этим во многих организациях сотрудникам продолжают оформлять командировочное удостоверение. Это небольшой и одновременно очень информативный документ. Цель в командировочном удостоверении указывается та же, что и в приказе.

2. Работодатель приобретает проездные билеты, бронирует номер в гостинице.

3. Командируемый сотрудник расписывается в том, что ознакомлен с приказом, получает проездные билеты и информацию о месте проживания.

4. Рассчитываются суточные. По законодательству они составляют:

— 700 руб. в день – при выездах в пределах территории РФ.

— 2500 руб. в день – при зарубежных командировках.

Работодатель может по собственной инициативе увеличить выплаты, но в этом случае он будет обязан внести в бюджет НДФЛ, начисленный с сумм, превышающих указанные значения.

5. Рассчитывается заработная плата сотрудника на время его пребывания вне места основной службы. Она составляет среднедневной заработок, помноженный на количество дней деловой поездки. Если время пребывания в командировке приходится частично на выходные или праздничные дни, заработная плата за эти сутки рассчитывается в двойном размере.

6. По возвращении из поездки сотрудник заполняет авансовый отчет о произведенных расходах по форме № АО-1 и прилагает подтверждающие документы: проездные билеты, ваучер на проживание в гостинице, путевой лист, чеки на оплату ГСМ при необходимости.

7. Подводятся итоги: достигнута ли цель командировки? Работник готовит письменный отчет или представляет документы, подтверждающие факт выполнения служебного задания.

Что, если заявленная цель поездки не достигнута?

Можно ли расходы по командировке в этом случае принять к учету для снижения налогооблагаемой базы? Этот вопрос до сих пор вызывает споры между бухгалтерами и представителями ФНС. Последние утверждают, что затраты по нерезультативной поездке не принимаются к налоговому учету.

Бухгалтера и владельцы фирм, в свою очередь, выдвигают иски на предмет признания того, что командировка сотрудника носит производственный характер вне зависимости от ее результата. Нередко им удается отстоять свою точку зрения в суде.

В частности, очень распространен пример цели командировок — «Подписать контракт с заказчиком». Есть вероятность, что сделка не состоится. Налоговики считают в этом случае необоснованным отнесение затрат по командировке к расходам для снижения прибыли. Однако руководителям предприятий не раз удавалось доказать, что в ходе переговоров установились крепкие деловые связи с потенциальными заказчиками, которые могут привести к заключению контракта в будущем. Суд признавал право налогоплательщика принять командировочные расходы к налоговому учету.

Командированный работник не выполнил обозначенное в приказе задание

Если была поставлена конкретная цель, и она не достигнута, допустимо истребовать от сотрудника объяснительную записку, содержащую информацию о том:

- почему не удалось выполнить служебное задание,

- каков результат поездки,

- чем состоявшееся «путешествие» экономически выгодно для фирмы.

При наличии письма от служащего налоговые органы, как правило, признают правомерным принятие командировочных расходов к налоговому учету.

Какие условия необходимо соблюсти при назначении служебного задания?

К сожалению, в нормативных документах не указаны в качестве образца правильные примеры целей командировок. Задачи, которые сотрудник должен решить за время поездки, работодатель определяет самостоятельно. Однако при составлении приказа важно учесть некоторые моменты:

- Для того чтобы командировочные расходы можно было принять к налоговому учету, производственная необходимость перемещения сотрудника в другой город или страну должна быть очевидной. Так, например, затраты, связанные с поездкой на корпоративное торжество или церемонию вручения награды, нельзя включить в расходы для снижения прибыли.

- Цели и задачи командировки должны соответствовать должностным обязанностям работника.

- Срок и маршрут «путешествия» не могут противоречить его причине. Например, если сотрудника отправили в служебную поездку с целью участия в выставке, он обязан отбыть в обратном направлении в течение суток после окончания мероприятия.

Командировка руководящих кадров

Первые лица компаний и их заместители выезжают в другие города и страны, как правило, для:

- проведения ключевых переговоров с партнерами,

- участия в официальных мероприятиях,

- установления контактов с потенциальными заказчиками.

Командировка руководителя оформляется чаще всего не приказом по форме T9, а распоряжением, содержащим фразу: «Убываю в г.______________ с целью…». В распоряжении, как и в приказе, необходимо указать Ф.И.О. и должность сотрудника, место назначения, цель и задачи командировки.

Приведем примеры служебных заданий, которые первое лицо компании может назначить себе или своим заместителям:

- проведение переговоров с ООО «Комплект»;

- демонстрация образцов продукции ООО «Стандарт»;

- участие в выставке «Электроматериалы России» г. Москва 27 сентября 2016 г.;

- проведение презентации для участников встречи «Космотехника» 20 июля 2016 г.;

- участие в семинаре «Как пережить финансовый кризис» 21 августа 2016 г., проводимом ООО Учебный центр «Консультация» в г. Москве;

- выступление с лекцией перед студентами и аспирантами Московского государственного университета на тему «Государственная поддержка отечественного производителя»;

- обмен опытом с участниками конференции «Бизнес легко и с удовольствием», проводимой с 10 по 15 октября 2016 г.;

- повышение профессионального уровня;

- ознакомление с новыми технологиями.

Командировка директора и его заместителей может быть также связана с проверкой качества работы филиалов компании. Приведем примеры:

- подведение итогов финансово-хозяйственной деятельности дочернего предприятия ООО «Наша фирма» за 1-е полугодие 2016 г.;

- участие в ревизии финансово-торговых операций филиала ООО «Предприятие» в г. Н-ске;

- проведение анализа качества работы и аттестации персонала дополнительного офиса № 0233 в г. А-ске с 02 по 10 сентября 2016 г.

При необходимости цель командировки может быть разделена на несколько более узких задач. Они обычно не указываются в приказе, но отражаются во внутренних документах компании.

Так, например, к цели «проведение переговоров с ООО «Перспектива» о возможном сотрудничестве» могут быть выставлены такие задачи:

- Знакомство и личная встреча с генеральным директором ООО «Перспектива»: демонстрация рекламных материалов, образцов продукции, обсуждение условий поставки.

Планируемый результат:

- установить контакт с руководителем ООО «Перспектива»,

- довести до него информацию о конкурентных преимуществах продукции ООО «Наша компания» и выгодах сотрудничества,

- договориться о заключении контракта на поставку первой партии товара.

2. Участие в совещании с отделом закупок ООО «Предприятие», обсуждение условий контракта.

Планируемый результат:

- Добиться права на поставку товара на условиях 100% предоплаты, при условии предоставления ООО «Перспектива» оптовой скидки в размере не более 20% от цены, указанной в прайс-листе (1 вариант);

- Договориться о поставке товара в объеме одной тонны сырья в месяц, без скидки, с рассрочкой платежа на срок не более 3-х недель (2 вариант).

По возвращении из поездки директор подводит итоги, достигнута ли цель командировки.

Деловые поездки менеджеров по продажам

Как оформить командировку сотрудника, ответственного за обслуживание клиентов и сбыт продукции? Перед менеджерами по продажам обычно ставятся четкие цели, выраженные в количественных показателях. От того, насколько качественно и результативно работник выполняет бизнес-план, зависят его заработки и перспективы карьерного роста.

Если сотруднику, ответственному за работу с клиентами, не удается выполнить главную задачу деловой поездки (совершить продажу), работодатель все равно желает получить максимум информации о потенциальном заказчике, перспективах сотрудничества с ним, а также о причинах, по которым не удалось заключить сделку.

Кроме того, руководителю компании, нацеленной на расширение клиентской базы, важно понимать, с кем из фирм-конкурентов сотрудничает потенциальный заказчик и на каких условиях заключены договора.

Поэтому когда менеджер по продажам отправляется в командировку, перед ним ставят многоуровневую цель, включающую в себя задачи, касающиеся не только переговоров с заказчиком, но и сбору рыночной информации.

Основное служебное задание может звучать следующим образом:

- проведение переговоров и установление первичного контакта с ООО «Будущий клиент»;

- заключение договора на поставку материалов для компании АО «Заказчик»;

- расширение клиентской базы, изучение возможностей рынка г. Н-ска;

- участие в выставке «Стройматериалы сегодня» 01 августа 2016 г.;

- обмен опытом с менеджерами по продажам Западного филиала компании; участие в корпоративной конференции «Прибыльные сделки»;

- обучение новых сотрудников отдела сбыта Западного филиала;

- организация и проведение семинара «Успешная работа».

«Заключение контракта на поставку товара» — наиболее популярная цель командировок сотрудников, ответственных за работу с клиентами. Она может быть раскрыта в задачах:

- встреча с представителем отдела закупок ООО «Будущий заказчик», выявление и анализ потребностей;

- визит на предприятия-конкуренты ООО «Соперник 1» и АО «Соперник 2» качестве «тайного покупателя»: получение прайс-листов, сбор информации об условиях сотрудничества с заказчиками, составление отчета для отдела маркетинга, выявление сильных сторон ООО «Соперник 1» и АО «Соперник 2»;

- переговоры с начальником отдела закупок ООО «Будущий клиент», демонстрация образцов продукции, согласование условий контракта;

- встреча с генеральным директором ООО «Будущий клиент», подписание контракта.

По возвращении из поездки менеджер по продажам обязан представить отчет о выполнении каждой задачи и полученных результатах. К нему прилагаются протоколы проведенных переговоров, анализ потребностей потенциального клиента, материалы для маркетинговых исследований, копии коммерческих предложений, подписанный контракт (при наличии).

Аналогичным образом могут быть сформулированы цели командировки для начальника клиентского подразделения или директора департамента продаж.

Перед руководящим составом могут быть поставлены и такие задачи:

- проведение внутрифирменного аудита сделок по реализации,

- контроль за работой филиала компании,

- участие в собрании Комитета по улучшению качества обслуживания клиентов,

- предоставление отчета о продажах перед членами совета директоров на ежегодном собрании.

Регламент по направлению сотрудников организации в служебные командировки (образец заполнения)

Примерный образец

Утверждаю ОАО «Фрегат» ———————— Генеральный директор наименование организации —————————————— наименование должности руководителя организации Регламент Малиновский В.Я. Малиновский 06.06.2009 N 19 —————— ——————— подпись расшифровка подписи по направлению работников «6» июня 2009 г. в служебные командировки

1. Общие положения

Настоящий Регламент (далее — Регламент) регулирует порядок направления работников ОАО «Фрегат» (далее — Предприятие) в служебные командировки.

Регламент разработан в соответствии и на основании следующих нормативных актов:

— Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 07.05.2009), ст. ст. 87, 166 — 168, 203, 259, 264, 268;

— Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»;

— Постановление Правительства РФ от 02.04.2003 N 187 «О размерах возмещения организациями, финансируемыми за счет средств федерального бюджета, расходов работникам в связи с их переездом на работу в другую местность»;

— Налоговый кодекс Российской Федерации (ч. 1) от 31.07.1998 N 146-ФЗ (ред. от 26.11.2008, с изм. от 17.03.2009);

— Федеральный закон от 24.11.1995 N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (ред. от 28.04.2009);

— Устав ОАО «Фрегат».

2. Термины и определения

Служебная командировка — это поездка работника по распоряжению генерального директора Предприятия на определенный срок для выполнения служебного поручения вне места постоянной работы. Для штатных работников филиала «Фрегат-Онуфриево» (далее — Филиал), находящегося в Саратовской области, местом постоянной работы считается Филиал.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

3. Ограничения на командирование сотрудников Предприятия

3.1. Запрещается направление в служебные командировки:

— беременных женщин;

— работников в возрасте до восемнадцати лет;

— работников, с которыми заключен ученический договор на профессиональное обучение или переобучение без отрыва или с отрывом от работы, если служебная командировка не связана с ученичеством, в период действия ученического договора;

— работников-инвалидов, если цель служебной командировки противоречит его индивидуальной программе реабилитации;

3.2. Направление в служебные командировки женщин, имеющих детей в возрасте до трех лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением, выданным в установленном порядке.

3.3. Имеют право отказаться от направления в служебную командировку следующие работники:

— женщины, имеющие детей в возрасте до трех лет;

— матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

— работники, имеющие детей-инвалидов;

— работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением;

— отцы, воспитывающие детей без матери;

— опекуны (попечители) несовершеннолетних.

Ознакомление и отказ работника от командирования должны быть оформлены письменно.

4. Сроки командирования

4.1. Срок командировки работников определяется руководителем структурного подразделения, командирующего работника, по согласованию (при необходимости) с генеральным директором Предприятия.

4.2. Срок служебной командировки сотрудников Предприятия не должен превышать 40 дней, не считая времени нахождения в пути и периода временной нетрудоспособности работника.

4.3. Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте.

4.4. Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку (приезда из командировки) считаются текущие сутки, а с 0 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта.

4.5. Днем приезда из командировки считается день прибытия поезда, самолета, автобуса или другого транспортного средства в место постоянной работы.

4.6. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с руководителем структурного подразделения, направившего работника в командировку.

5. Оформление документов на командировку

5.1. Направление работников в командировку производится генеральным директором Предприятия и оформляется выдачей командировочного удостоверения.

Документооборот по командировкам включает:

— приказ (распоряжение) о направлении работника в командировку (форма N Т-9);

— приказ (распоряжение) о направлении работников в командировку (форма N Т-9а);

— командировочное удостоверение (форма N Т-10);

— служебное задание для направления в командировку и отчет о его выполнении (форма N Т-10а).

5.2. Оформление служебного задания:

— подписывает руководитель структурного подразделения, в котором работает командируемый работник;

— утверждает генеральный директор Предприятия и передает в отдел кадров для издания приказа (распоряжения) о направлении в командировку.

5.3. Оформление приказа (распоряжения) о направлении в командировку:

— соответствующие графы унифицированной формы заполняет инспектор отдела кадров на основании служебного задания;

— подписывает генеральный директор.

5.4. Оформление командировочного удостоверения:

— выписывается в одном экземпляре инспектором отдела кадров на основании приказа (распоряжения) о направлении в командировку;

— в каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. Отметки в командировочном удостоверении о прибытии и выбытии работника заверяются той печатью, которой обычно пользуется в своей хозяйственной деятельности организация для засвидетельствования подписи соответствующего должностного лица.

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

5.6. По возвращении из командировки работник обязан представить в течение 3 рабочих дней:

— авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

— отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения, направившего работника в командировку, в письменной форме.

5.7. Оформление отчета о выполненной работе за период командировки:

— работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки;

— отчет согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

5.8. Указанные в п. 5.1 документы должны быть оформлены не менее чем за 1 рабочий день до начала командировки.

6. Суточные

6.1. Суточные оплачиваются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, из расчета 700 руб. за каждый день нахождения в командировке внутри страны и 2500 руб. за каждый день нахождения в загранкомандировке.

6.2. При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается генеральным директором Предприятия с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем структурного подразделения, направившего его в командировку, остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в следующих размерах: ______

7. Другие командировочные расходы

7.1. Командированному сотруднику Предприятие компенсирует следующие расходы (при наличии подтверждающих документов):

— на проезд до места командирования и обратно — компенсируются полностью исходя из стоимости проезда (даты в проездных документах должны совпадать с датами командирования, указанными в приказе на командировку);

— на наем жилого помещения и оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами); для отчета требуется представить счет из гостиницы и кассовый чек на эту сумму (сумма на чеке должна сходиться с суммой, указанной на счете, а наименование организации на чеке должно сходиться с наименованием организации, указанным на счете);

— на телефонные разговоры — генеральному директору, заместителям генерального директора, руководителям структурных подразделений, а также сотрудникам отдела продаж и коммерческой службы предприятия. Для отчета необходимо представить из гостиницы расшифровку звонков и кассовый чек на их оплату;

— на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— на консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

— на такси — генеральному директору, заместителям генерального директора, руководителям структурных подразделений, другим командированным сотрудникам Предприятия — по согласованию с руководителем структурного подразделения, командирующего работника. Для отчета необходимо представить квитанцию об оплате и кассовый чек, но при этом сумма расходов на такси включается в доход и облагается подоходным налогом.

На всех документах, подтверждающих расходы, понесенные в командировке, должны хорошо просматриваться название организации, выдавшей документ, и ее печать.

7.2. Денежные средства, полученные командированным работником под отчет и не использованные в командировке, должны быть сданы в кассу Предприятия в течение 3 дней с момента прибытия из командировки, в противном случае они будут удержаны из заработной платы сотрудника в месяце, следующем за месяцем, в котором сотрудник был направлен в командировку.

7.3. При наличии задолженности по возврату денежных средств, выданных под отчет для целей командирования и не подтвержденных расходными документами, следующая служебная командировка не может быть оформлена.

8. Отзыв из командировки или отмена командировки

В случае отмены командировки сотрудник обязан сдать билеты в кассу транспортного предприятия и предупредить отдел кадров об отмене командировки. Инспектор отдела кадров готовит приказ об отмене командировки или изменении условий командирования.

9. Ответственность

Каждый сотрудник Предприятия подтверждает, что он ознакомлен с Регламентом, полностью его понимает и будет ему следовать.

Разработка регламента «оформление служебных командировок» (на примере ООО «дианэкс»)

Регламент — это нормативный правовой акт, устанавливающий порядок действий (решений) структурных подразделений и должностных лиц, направленный на осуществление их полномочий в процессе исполнения своих функций. Введение регламентов дает возможность как предприятиям, так и отдельным гражданам осуществления контроля за процедурами рассмотрения их документов и обращений. Таким образом, создается реальная база для прозрачности выполнения определенного порядка действий.

Разработка регламента «Оформление служебных командировок» базировалась прежде всего на нормативных документах по данному вопросу <1>.

<1> — Трудовой кодекс Российской Федерации (ТК РФ) от 30.12.2001 N 197-ФЗ;

- Федеральный закон от 27.07.2010 N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

- Постановление Правительства РФ от 11.11.2005 N 679 «О Порядке разработки и утверждения административных регламентов исполнения государственных функций (предоставления государственных услуг)»;

- Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»;

- Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»;

- Постановление Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты»;

- ГОСТ Р 52294-2004 «Информационная технология. Управление организацией. Электронный регламент административной и служебной деятельности. Основные положения»;

- Приказ Минздравсоцразвития России от 11.09.2009 N 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы».

Служебная командировка подразумевает поездку работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы. Оформление командировок осуществляется с применением унифицированных форм документов: служебное задание, командировочное удостоверение, приказ о командировании сотрудника. Инициативным документом является служебное задание (унифицированная форма N Т-10а), которое подписывает руководитель организации, утверждается и передается для издания приказа (распоряжения) о направлении в командировку и командировочного удостоверения. В приказе о направлении работника в командировку (унифицированная форма N Т-9) указывается фамилия и инициалы, структурное подразделение, должность (специальность, профессия) командируемого, а также цель, время и место командировки. Командировочное удостоверение (унифицированная форма N Т-10) выписывается в одном экземпляре на основании приказа (распоряжения) о направлении в командировку. В каждом пункте назначения командировочного удостоверения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом с приложением документов, подтверждающих расходы.

Для улучшений условий и экономии рабочего времени ООО «Дианэкс» заключило договор с ОАО «НАВС «Вэртас», именуемое в дальнейшем «Агентство», на предоставление комплекса услуг по бронированию, оформлению продажи и организации перевозок и прочих услуг.

Агентство предоставляет организации комплекс услуг за безналичный расчет на основании заявок организации:

- по бронированию, оформлению продажи авиационных перевозок на внутренние и международные рейсы авиакомпаний;

- по бронированию, оформлению продажи железнодорожных перевозок по всем заявленным направлением;

- предоставляет дополнительные услуги по бронированию гостиниц.

Такой комплекс услуг облегчает работу сотрудника, оформляющего командировки и сотрудников организации, направляемых в командировки:

- позволяет без отлучения с рабочего места заказать и оплатить авиаперелеты и железнодорожные проезды;

- сотрудникам, прибывшим из командировки, составить авансовый отчет без учета затрат на билеты и проживание.

Проект регламента дается в приложении.

Утверждаю

Директор ООО «Дианэкс»

Балаев А.А. Балаев

11 января 2011 г.

М.П.

Регламент «Оформление служебных командировок» 1. Общие положения

1.1. Регламент организации ООО «Дианэкс» определяет порядок, сроки, формы и последовательность действий по оформлению служебных командировок.

1.2. Регламент разработан на основании:

- Трудового кодекса Российской Федерации (ТК РФ) от 30.12.2001 N 197-ФЗ;

- Федерального закона от 27.07.2010 N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

- Постановления Правительства РФ от 11.11.2005 N 679 «О Порядке разработки и утверждения административных регламентов исполнения государственных функций (предоставления государственных услуг)»;

- Постановления Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»;

- Постановления Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»;

- Постановления Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты»;

- ГОСТ Р 52294-2004 «Информационная технология. Управление организацией. Электронный регламент административной и служебной деятельности. Основные положения»;

- Приказа Минздравсоцразвития России от 11.09.2009 N 739н «Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы».

1.3. Настоящий Регламент определяет порядок документального оформления служебных командировок и размеры возмещения расходов, связанных со служебными командировками. Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

1.4. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются Приказом Минтранса России от 08.11.2006 N 134.

1.5. В служебную командировку согласно действующему законодательству могут направляться только работники, состоящие с ООО «Дианэкс» в трудовых отношениях. Не допускается посылать в командировку беременных женщин и работников в возрасте до 18 лет (ст. 259 ТК РФ). Женщины, имеющие детей в возрасте до трех лет, родители, воспитывающие детей-инвалидов младше 18 лет, а также работники, у которых в семье есть больные, по медицинским показаниям требующие постоянного ухода, могут быть отправлены в командировку только при условии, что они дали письменное согласие на это и для них не существует категорического медицинского запрета на работу вдали от дома. Администрация обязана оповестить работников о возможности отказаться от предложенной поездки (ст. 259 ТК РФ).

1.6. При необходимости поездки для выполнения какой-либо работы (оказания услуг) для организации физического лица, не состоящего с ним в трудовых отношениях, расходы могут быть компенсированы на основании договора гражданско-правового характера.

2. Порядок оформления служебной командировки в пределах Российской Федерации

2.1. Для оформления и учета командировок применяются следующие унифицированные формы первичных документов, утвержденные Постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты»:

- Приказ (распоряжение) о направлении работника в командировку (формы N N Т-9, Т-9а) (далее — Приказ);

- Служебное задание о направлении в командировку и отчет о его выполнении (форма N Т-10а) (далее — Служебное задание);

- Командировочное удостоверение (форма N Т-10);

- Авансовый отчет (форма N АО-1), представлен в Приложении N 1.

2.2. Основанием для направления в командировку является приказ директора.

2.3. Приказ составляется документоведом исходя из служебного задания, составленного начальником того отдела, где работает командируемый работник, или самим директором.

2.4. В служебном задании указываются:

- цель командировки, которая должна быть четко сформулирована, так как в дальнейшем она определяет порядок распределения расходов, понесенных командированным сотрудником;

- место командировки;

- сроки командировки, которые при необходимости могут быть продлены с письменного разрешения;

- вид транспорта, которым собирается воспользоваться командируемый сотрудник.

2.5. На основании приказа о командировании документоведом выписывается командировочное удостоверение, которое подписывается директором или начальником отдела и также имеет силу приказа. Командировочное удостоверение является документом, удостоверяющим время пребывания работника в командировке.

2.6. Командировочное удостоверение регистрируется в Журнале учета работников, выбывающих в командировки, который ведется документоведом.

2.7. Авансы на командировочные расходы могут перечисляться на карточку работника или выдаваться наличными, при этом оформляется расходный кассовый ордер.

2.8. При получении денежных средств на командировочные расходы в бухгалтерии работник ставит свою подпись в расходном кассовом ордере.

2.9. При наличии задолженности у командируемого работника по подотчетным суммам либо неполном документальном отчете по предыдущим командировкам аванс на командировочные расходы не выдается.

2.9.1. Передача выданных под отчет наличных денег одним лицом другому лицу запрещается.

2.9.2. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится только в пределах сумм, причитающихся командированным лицам на эти цели.

Блок-схема «Оформление служебных командировок» в ООО «Дианэкс» представлена в Приложении N 2.

3. Срок командировки

3.1. Срок командировки работников определяется руководителем подразделения с учетом объема, сложности и других особенностей служебного поручения.

3.2. Фактический срок пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дате прибытия в пункт назначения и дате выбытия из пункта командирования.

Если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

3.3. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда — дата прибытия транспортного средства к месту постоянной работы.

3.4. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника вместо постоянной работы.

3.5. Если работник выезжает в командировку в нерабочий (выходной, праздничный) день, то день отбытия считается первым днем командировки, оплата за который предоставляется в соответствии со ст. 153 ТК РФ. Аналогично решается вопрос в случае приезда работника из командировки в нерабочий (выходной, праздничный) день.

5. Командировочные расходы и порядок их возмещения

5.1. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются локальным нормативным актом ООО «Дианэкс», но не могут быть ниже установленных Правительством РФ.

5.2. Командированному работнику возмещаются расходы по проживанию и проезду к месту командировки и обратно к месту постоянной работы в размере фактических затрат, а также возмещаются дополнительные расходы, связанные с проживанием вне места постоянного жительства. В случае оплаты предприятием проживания по безналичному расчету стоимость проживания не включается работником в его авансовый отчет.

5.3. Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, а также оплату услуг по предварительной продаже проездных билетов, расходы на пользование в поездах постельными принадлежностями.

5.4. Для оплаты иных расходов, произведенных в командировке, работником пишется служебная записка с разъяснением целесообразности произведенных расходов.

6. Порядок возмещения транспортных расходов при использовании электронных билетов

6.1. При покупке электронного билета проездные документы должны соответствовать требованиям, установленным Приказом Минтранса России от 08.11.2006 N 134, установлены формы электронного авиабилета и багажной квитанции, согласно которым электронные билеты должны содержать следующую информацию:

- наименование и/или код перевозчика;

- номер рейса;

- наименование и/или коды пунктов/аэропортов отправления и назначения для каждого рейса;

- время отправления рейса;

- код класса бронирования;

- код статуса бронирования;

- фамилия, имя, отчество пассажира.

6.2. Стоимость перевозки должна быть указана в обязательном порядке в отчетном документе.

6.3. При оплате билета с использованием платежной карты в бухгалтерию представляется распечатка лицевого счета, подтверждающая списание денежных средств со счета в оплату проезда.

6.4. К первичным учетным документам, подтверждающим расходы на авиаперелет, в случае с электронными билетами относятся также посадочные талоны.

6.5. В случае утери посадочного талона оплата проезда оплачивается исходя из стоимости возмещения расходов, связанных со служебными командировками, которые прописаны в локальном нормативном акте ООО «Дианэкс».

7. Особые случаи возмещения командировочных расходов

7.1. Если сотрудник не может документально подтвердить стоимость проживания (отсутствует чек контрольно-кассового аппарата, квитанция не соответствует бланкам строгой отчетности) или при отсутствии проездных документов, подтверждающих произведенные расходы, то эти расходы могут быть возмещены только при наличии соответствующей справки с железнодорожного вокзала, автовокзала и с места проживания на основании письменного разрешения директора.

7.2. Допускается прибытие из командировки раньше назначенного срока (при условии досрочного выполнения задания), выбытие в командировку на день позже или ранее запланированного времени (при отсутствии билетов или другим уважительным причинам). В этом случае производится фактическая оплата расходов.

7.3. В случаях, когда для выполнения задания требуется дополнительное время или отсутствуют проездные билеты, срок командировки может быть продлен на основании письменного заявления командированного сотрудника.

7.4. В некоторых случаях работнику, направляемому в командировки, необходимо осуществить какие-либо дополнительные расходы, связанные с выполнением служебного задания. Они принимаются к возмещению на основании письменного разрешения директора предприятия.

7.5. В случае вынужденной остановки в пути при возвращении из командировки, подтвержденной соответствующими документами, работнику возмещаются расходы по найму жилого помещения, а также выплачиваются суточные. Для того чтобы подтвердить вынужденный характер задержки, работник должен представить соответствующие документы: справку из авиакомпании о задержке или переносе рейса, о вынужденной посадке, квитанцию о проживании в гостинице и другие подтверждающие документы.

8. Порядок оформления отчета о командировке

8.1. Работник, прибывший из командировки, в 3-дневный срок со дня ее окончания составляет авансовый отчет и отчет о выполнении служебного задания.

8.2. Для окончательного расчета по командировке в бухгалтерию предприятия необходимо представить авансовый отчет с приложением документов, подтверждающих расходы:

- проездные билеты;

- чеки контрольно-кассовых аппаратов;

- счета на оплату проживания в гостинице;

- квитанции;

- командировочное удостоверение, заверенное печатями предприятия и организаций, куда был командирован работник.

8.3. Для обеспечения сохранности, читаемости информации (билеты со временем выцветают) документы сканируются и заверяются бухгалтером.

8.4. Отчет о выполнении служебного задания утверждается директором или начальником отдела, в рамках которого оформлялась служебная командировка.

Составил документовед Калинина Л.Л. Калинина

Приложение N 1

Унифицированная форма N АО-1

———¬

¦ Код ¦

+———+

Форма по ОКУД ¦ 0302001¦

ООО «Дианэкс» +———+

———————————————- по ОКПО ¦57440671¦

наименование организации L———

УТВЕРЖДАЮ

23 265

——T———-¬ Отчет в сумме ——————-

¦Номер¦ Дата ¦ 40

АВАНСОВЫЙ ОТЧЕТ +——+———-+ _________________ руб. —— коп.

¦ 1 ¦15.02.2011¦ Директор

L——+———— Руководитель ———————

должность

Балаев А.А.

__________ ———————-

подпись расшифровка подписи

15 февраля 11

«—» ————- 20— г.

————¬

¦ Код ¦

+————+

¦ ¦

Структурное подразделение —————————+————+

Кузнецов Е.И. ¦ ¦

Подотчетное лицо ——————- Табельный номер ¦ 0000000008¦

фамилия, инициалы L————

Техник

Профессия (должность) ————- Назначение аванса ____________

————————T———-¬ ———————————¬

¦Наименование показателя¦ Сумма, ¦ ¦ Бухгалтерская запись ¦

¦ ¦руб. коп. ¦ ¦ ¦

+————————+———-+-+—————T—————-+

¦ остаток ¦ 35 500,00¦ ¦ дебет ¦ кредит ¦

¦Предыдущий ———-+———-+ +——T———+——T———+

¦ аванс перерасход¦ ¦ ¦счет,¦ сумма, ¦счет, ¦ сумма, ¦

¦ ¦ ¦ ¦суб- ¦руб. коп.¦суб- ¦руб. коп.¦

¦ ¦ ¦ ¦счет ¦ ¦счет ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————+———-+ +——+———+——+———+

¦Получен аванс 1. из ¦ ¦ ¦20.01¦23 265,40¦ 71.01¦23 265,40¦

¦кассы ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-T———+———-+ +——+———+——+———+

¦1а. в валюте ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦(справочно) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————-+———+———-+ +——+———+——+———+

¦ 2. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————+———-+ +——+———+——+———+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————+———-+ +——+———+——+———+

¦Итого получено ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————+———-+ +——+———+——+———+

¦Израсходовано ¦ 23 265,40¦ ¦ ¦ ¦ ¦ ¦

+————————+———-+-+——+———+——+———+

¦ Остаток ¦ 12 234,60¦ ¦ ¦ ¦ ¦ ¦

¦ ———————-+———-+-+——+———+——+———+

¦ Перерасход ¦ ¦ ¦ ¦ ¦ ¦ ¦

L————————+———— L——+———+——+———-

4 2

Приложение —— документов на —— листах

Двадцать три тысячи двести

шестьдесят пять

Отчет проверен. К утверждению в сумме —————————-

40 23 265 40 сумма прописью

руб. —— коп. (——- руб. —- коп.)

Калинина Л.Л.

Главный бухгалтер _______________ —————————-

подпись расшифровка подписи

Бухгалтер _______________ ____________________________

подпись расшифровка подписи

Остаток внесен ———-¬ ——¬

—————- в сумме ¦ ¦ руб. ¦ ¦ коп. по кассовому

Перерасход выдан L———- L——

ордеру N ___ от » » _________ 20 г.

Бухгалтер (кассир) _______ ___________________ » » _______ 20 г.

подпись расшифровка подписи

Приложение N 2

>Блок-схема «Оформление служебных командировок»

Цель командировки – примеры оформления для водителей, директоров и менеджеров

Примеры формулировок цели командировки известны каждому, кому приходилось решать рабочие проблемы в другом городе. Однако иногда всё же появляются вопросы – что можно, действительно, назвать официальной целью в командировочную поездку, а что нет. С точки зрения российского законодательства, любую поездку в другой город или страну, которая необходима для выполнения служебного задания, данного руководителем, можно назвать командировкой. При этом сохранение рабочего места и заработной платы является основным условием.

{kind=link}

На основании трудового кодекса все расходы, которые будут связаны с поездкой сотрудника в другой город или страну, необходимо отнести к хозяйственным нуждам, чтобы в дальнейшем не возникло проблем с налогообложением. Стоит уточнить, что поездка становится командировкой только после того, как непосредственное начальство подпишет распорядительные документы.

Цели командировок:

- Обмен опытом среди сотрудников разных предприятий;

- Заключение договора на поставку оборудования или какого-либо сырья;

- Участие в конференции с докладом;

- Принятие участия в судебном разбирательстве с другим предприятием;

- Аналитические мероприятия для улучшения работы компании;

- Решение юридических и правовых споров;

- Маркетинговые исследования, которые помогут предприятию выйти на новый уровень развития.

Данные примеры можно отнести к общим целям для командировочных поездок. Часто имеются даже четкие графики таких поездок. Обычно это связано с тем, что у фирмы есть необходимость регулярно проверять и контролировать работу своих филиалов. Таким образом, у некоторых сотрудников большая часть работы проходит не на основном своем месте.

Однако есть еще и частные, профильные случаи:

- Провести поезду для оценки условий труда;

- Обслуживание оборудования по договору;

- Проведение проверок вне плана в филиалах.

Данная работа может выполнятся только теми сотрудниками, которые имеют соответствующую специализацию.

Кого посылать в командировки

Отправить в рабочую поездку можно только того человека, который подписывал договор с предприятием и имеет трудовые с ними обязательства. Связано это с тем, что человек даже в командировке должен получать свою заработную плату, это обязанность фирмы. То есть, любой сотрудник, который находится в штате компании, может быть отправлен в командировку при необходимости.

{kind=link}

Работодателю всегда нужно помнить, что некоторые сотрудники не могут быть направлены в деловую поездку согласно трудовому кодексу:

- Беременные женщины;

- Те работники, которые подписывали с предприятием ученический договор;

- Лица, которым еще не исполнилось 18 лет;

- Сотрудники, которые участвуют в выборах и баллотируются на какую-нибудь должность.

Некоторые сотрудники вправе отказаться от поездки. Такое право распространяется на следующие категории граждан:

- Матери, у которых есть дети до 3 лет;

- Граждане, которые в одиночку воспитывают детей до пяти лет;

- Сотрудники, у которых есть дети инвалиды или родственники, требующие ухода;

- Работники-инвалиды или люди, работающие на особых условиях.

Главный бухгалтер

Иногда в поездки направляют главного бухгалтера. Стоит отметить, что бухгалтер на любом предприятии – это финансово ответственное лицо. Ведь именно этот человек ведет отчет по финансам, денежным и имущественным делам. Поэтому можно сказать, что сотрудник просто привязан к своему месту работу. Если же его отправляют в командировку, то оформляется трудовой договор по совместительству. Особенно это важно сделать в том случае, если работник уезжает более чем на один месяц.

Цели для такой рабочей поездки главного бухгалтера предприятия могут быть следующие:

- Проверка отчетности и бухгалтерии в филиале предприятия;

- Создание новой базы данных на предприятии, которое открылось совсем недавно;

- Принятие дел. Такое происходит в том случае, если бухгалтера переводят на новую должность в другой город. Первое время ему потребуется поездить на предприятие, чтобы перенять все документы и вникнуть в курс дела;

- Повышение квалификации. Обучение или поездка на конференцию может в значительной мере поднять профессионализм бухгалтера, что в дальнейшем поможет ему грамотно вести отчетность.

Нюансы

Для того, чтобы человек был направлен в командировку, необходимо учитывать некоторые нюансы:

- Причина поездки должна быть четко изложена в приказе, а затем прописана в командировочном удостоверении. Вы можете посмотреть образец заполнения в интернете;

- Фирма должна помнить, что поездка не может длиться более 40 дней. Сроки прописываются заранее. Человек не может отправляться в деловую поездку на неопределенный срок;

- Если командировка длится более одного месяца, то по просьбе сотрудника ему перенаправляется его заработанная плата. Делается это за счет организации;

- Компания возмещает своему работнику все расходы, которые связанны с проездом и съемом жилья. В некоторых случаях оплачиваются траты, связанные с тем, что работник находится не по своему месту жительства;

- Командировкой считается та поездка, где сотрудник уезжает в другой регион относительно своей постоянной работы, а не места жительства. То есть, если вы живете в Санкт-Петербурге, но работаете при этом в Москве, поездка в Петербург будет считаться командировкой, несмотря на то, что по факту вы едете домой.

Важно помнить, что когда вы устраиваетесь на работу, вы автоматически соглашаетесь на то, что вас могут отправить в деловую поездку в другой город или даже страну.

Оформляем командировки по-новому

8 января 2015 г. вступили в силу изменения, внесенные постановлением Правительства РФ от 29.12.2014 № 1595 в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № 749: из текста Положения исключены понятия «командировочное удостоверение», «служебное задание» и «отчет о выполненной работе в командировке».

Аналогичные изменения внесены Указом Президента РФ от 12.12.2014 № 765 в Порядок и условия командирования федеральных государственных гражданских служащих, утвержденные Указом Президента РФ от 18.07.2005 № 813 (изменения вступили в силу с 01.02.2015).

Кроме того, приказом Минфина России № 147н, Минтруда России № 1044 от 15.12.2014 отменена Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР».

Как повлияют эти изменения на оформление командировок работников?

Вносим изменения в положение о командировках работников

В каждой организации, работники которой направляются в командировки, должен быть утвержденный руководителем организации или уполномоченным им лицом локальный нормативный акт (например, Положение о командировках работников), регламентирующий порядок оформления командировок, сроки командировок, порядок и размер компенсации расходов, связанных с командировками, и другие связанные с командировками вопросы.

Сейчас необходимо внести соответствующие изменения в этот документ или утвердить его новую редакцию.

Обратите внимание! В целях приведения нормативных правовых актов в соответствие с действующим законодательством Российской Федерации Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» признана недействующей на территории Российской Федерации (приказ Минфина № 147н, Минтруда России № 1044 от 15.12.2014).

Основание направления работника в командировку

Согласно новой редакции абз. 2 п. 3 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках), работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку по решению работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Тем не менее в Положении о командировках ничего не сказано о том, должно ли быть решение работодателя письменным. В связи с этим заметим, что если раньше срок, на который работодатель отправляет работника в командировку, указывался в трех документах – служебном задании для направления в командировку, приказе о направлении в командировку и командировочном удостоверении, то теперь, после отмены командировочного удостоверения и служебного задания, единственным документом, определяющим срок командировки, является приказ о направлении работника в командировку, и он может быть только письменным. Поэтому в локальном нормативном акте, рекомендуем сформулировать это положение, например, так:

1.2. Служебной командировкой работника является поездка работника на определенный срок в другую организацию или обособленное подразделение Общества, находящееся вне места постоянной работы, либо из обособленного подразделения в центральный офис для выполнения служебного поручения на основании письменного решения работодателя – приказа генерального директора либо иного уполномоченного должностного лица Общества.

1.3. Письменное решение работодателя оформляется приказом о направлении работника (работников) в командировку.

Кстати Налоговая служба неоднократно высказывала мнение, что наличие и оформление приказа о направлении работника в командировку, служебного задания для направления в командировку и отчета о его выполнении определяются внутренним документооборотом организации, и для документального подтверждения в целях налогообложения прибыли организаций эти документы не являются обязательными (см., например, письма ФНС России от 25.11.2009 № МН-22-3/890@ и от 18.08.2009 № 3-2-06/90, письмо УФНС по г. Москве от 28.10.2010 № 16-15/113462@).

Однако в соответствии с абз. 4 п. 1 ст. 252 Налогового кодекса РФ под документально подтвержденными расходами понимаются затраты, подтвержденные, в частности, документами, косвенно подтверждающими произведенные расходы, в т.ч. приказом о командировке и проездными документами.

Полагаем, что теперь налоговая служба признает и обязательность издания приказа о направлении в командировку, и возможность подтверждения срока пребывания в командировке проездными документами без оформления командировочного удостоверения.

Определяем фактический срок пребывания работника в командировке

До внесения изменений в Положение о командировках документом, подтверждающим фактический срок пребывания работника в командировке, согласно п. 7 Положения о командировках, было командировочное удостоверение. Но в некоторых случаях проставить отметки о прибытии в пункты командировки и выбытии из них было невозможно, и Минфин России в письме от 16.08.2011 № 03-03-06/3/7 разъяснял, что в таких ситуациях факт нахождения в месте командировки в установленное время может быть подтвержден иными документами, в частности:

– приказом (распоряжением) о направлении работника в командировку;

– служебным заданием для направления в командировку и отчетом о его выполнении;

– проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы, подтверждающим период проживания в месте командирования.

Обратите внимание! Согласно новой редакции п. 7 Положения о командировках фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

И это вполне логично, т.к. приказ подтверждает только планируемый срок командировки, служебное задание отменено, счет гостиницы подтверждает только срок проживания, а проездные билеты подтверждают весь срок пребывания в командировке, включая и дорогу в оба конца, и проживание в месте командирования.

Рекомендуем командируемым работникам бережно относиться к проездным документам, чтобы впоследствии не возникло проблем с подтверждением фактического срока пребывания в командировке.

Выход есть! Минфин России в письме от 05.02.2010 № 03-03-05/18 разъяснил, что в случае потери подлинников проездных документов могут быть представлены дубликат проездного документа или копия экземпляра билета, оставшегося в распоряжении транспортной организации, осуществившей перевозку физического лица, или справка из транспортной организации с указанием реквизитов, позволяющих идентифицировать физическое лицо, маршрут его проезда, стоимость билета и дату поездки.

Согласно абз. 2 п. 9 Порядка и условий командирования федеральных государственных гражданских служащих, утвержденных Указом Президента РФ от 18.07.2005 № 813 (в ред. от 12.12.2014; далее – Порядок и условия командирования), при отсутствии проездных документов (билетов) фактический срок пребывания гражданского служащего в служебной командировке определяется по иным подтверждающим период его нахождения в служебной командировке документам, перечень которых утверждается Министерством финансов Российской Федерации.

Полагаем, что этот перечень будет полезен не только федеральным государственным органам, государственным внебюджетным фондам Российской Федерации и федеральным государственным учреждениям, но и другим организациям, не относящимся к бюджетной сфере.

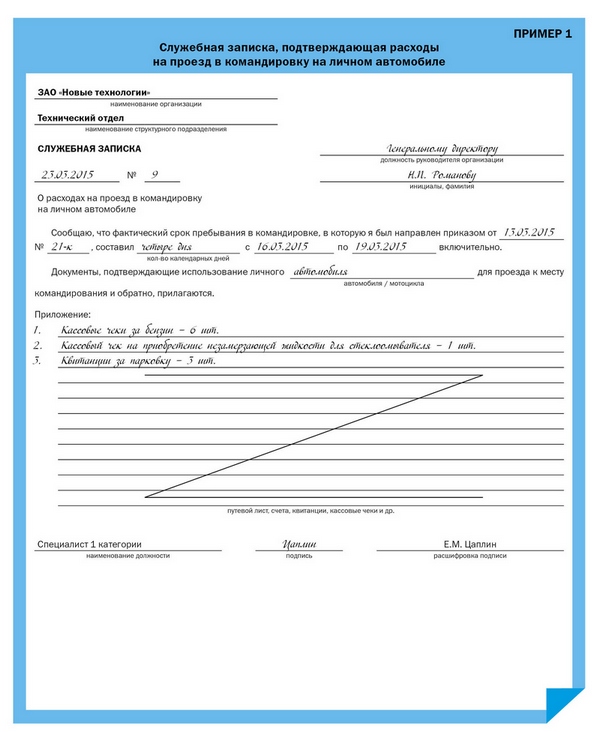

Нередко работники ездят в командировки на личном транспорте. Согласно новому – второму – абзацу п. 7 Положения о командировках в случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Служебная записка оформляется в произвольной форме, но если в организации поездки в командировки на личном транспорте – достаточно частое явление, рекомендуем разработать специальный бланк, который позволит работнику указать всю необходимую информацию и не допустить ошибок.

Форму бланка служебной записки и пример его заполнения (Пример 1) можно привести в приложении к Положению о командировках работников.

Служебные записки вместе с документами, подтверждающими использование автомобиля (путевой лист, кассовые чеки за бензин, квитанции за парковку и проезд по платным дорогам и др.), вместе с авансовым отчетом передаются в бухгалтерию.

Как подтвердить посещение нескольких мест командировки? Раньше в командировочном удостоверении можно было проставить отметки о прибытии в каждый пункт командировки и выбытии из него. В новой редакции Положения о командировках отсутствуют нормы о способе указания нескольких мест, которые должен посетить работник за время командировки. Можно, конечно, для подтверждения расходов на проезд перечислить все пункты командировки, которые посетил работник, в служебной записке с приложением проездных документов, подтверждающих перемещение работника из одного пункта командировки в другой.

Однако, поскольку в новой редакции Положения о командировках об обязательности указания в служебной записке всех мест, которые посетил работник в командировке, не упоминается, полагаем, что представления проездных документов будет достаточно.

Следует заметить, что в бюджетных организациях, согласно п. 21.1 Порядка и условий командирования, возмещение расходов, связанных с использованием гражданским служащим личного транспорта для проезда к месту командирования и обратно – к постоянному месту прохождения федеральной государственной гражданской службы, осуществляется в порядке, определяемом Правительством Российской Федерации.

Кроме того, в соответствии с п. 22 Порядка и условий командирования при отсутствии проездных документов (билетов) или документов, выданных транспортными организациями и подтверждающих информацию, содержащуюся в проездных документах (билетах), оплата проезда не производится, за исключением возмещения расходов, связанных с использованием личного транспорта для проезда в командировку и обратно.

Зарубежная командировка

Пункт 15 Положения о командировках утратил силу, следовательно, командировочные удостоверения не нужно оформлять и в случае командирования в государства – участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

В соответствии с новой редакцией п. 19 Положения о командировках дата пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяется по проездным документам (билетам).

В новой редакции Положения о командировках ничего не сказано о способах подтверждения даты пересечения границы в случае, если работник ездил в командировку, например, на служебном автомобиле. Полагаем, что даты пересечения государственной границы следует указать в служебной записке.

Оформляем приказ о направлении работника в командировку

Если в вашей организации принято решение использовать унифицированные формы № Т-9 «Приказ о направлении работника в командировку» и Т-9а «Приказ о направлении работников в командировку», утвержденные постановлением Госкомстата России от 05.01.2004 № 1, нужно соблюдать Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999 № 20 (далее – Порядок применения унифицированных форм).

Согласно части второй и третьей Порядка применения унифицированных форм все реквизиты утвержденных Госкомстатом России унифицированных форм остаются без изменения (включая код, номер формы, наименование документа), удаление отдельных реквизитов из унифицированных форм не допускается.

Строка для указания основания приказа в унифицированных формах № Т-9 и Т-9а является не отдельным реквизитом, а всего лишь частью реквизита «Текст», оформленного в табличной форме, но изменять подстрочник – удалять слова «служебное задание» – мы вам посоветовать не можем, несмотря на то, что эти слова полностью потеряли свою актуальность.

Если в организации утверждены локальные унифицированные формы приказов о направлении работника (работников) в командировку (Примеры 2 и 3), все упрощается, т.к. ничто не мешает внести в локальную форму необходимые изменения и заново утвердить ее. Строка для указания основания приказа может выглядеть следующим образом:

Основание: ___________________________________________________

наименование, дата и номер документа

Что является теперь основанием для издания приказа? Работодатель может направить работника в командировку по разным основаниям, например:

- если командировки предусмотрены договором о выполнении работ (оказании услуг) или договором о совместной деятельности, в качестве основания для издания приказа указывается этот договор;

- если поездка в командировку необходима с целью согласования и/или подписания документов, основанием может являться служебная записка руководителя подразделения;

- если в организации имеется утвержденный план служебных командировок работников на квартал, полугодие или в целом на год, основанием для издания приказа будет являться этот план;

- если возникла необходимость решения конкретных задач производственно-хозяйственной, финансовой и иной деятельности, основанием может служить также служебная (докладная) записка, либо план мероприятий, либо приглашение в рамках совместной деятельности;

- если в организацию поступило приглашение принять участие в конференции, совещании, семинаре или другом мероприятии с целью изучения, обобщения и распространения опыта, новых форм и методов работы и работодатель считает такое участие полезным, в качестве основания для издания приказа указывается данное приглашение.

Как оформить служебное поручение?

Согласно новой редакции абз. 2 п. 3 Положения о командировках работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом в ст. 166 Трудового кодекса Российской Федерации говорится о распоряжении работодателя.

О необходимости письменного оформления такого поручения в Положении о командировках ничего не сказано. Следовательно, организация сама должна решить, нужно ли оформлять служебные поручения в письменном виде, какую форму для этого выбрать и кто будет их подписывать, а также как работник сможет подтвердить выполнение служебного поручения.

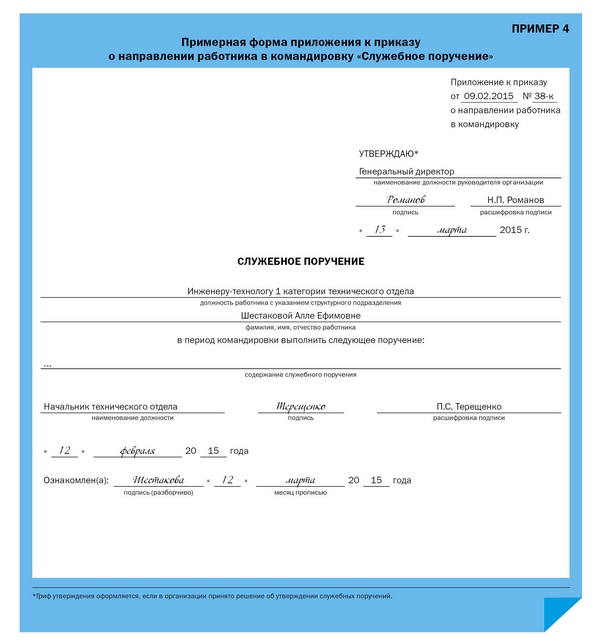

Отметим, что в большинстве случаев отдельная письменная форма служебного поручения не нужна, поскольку поручение (цель) формулируется в приказе, а результат поездки подтверждается привезенными работником документами. Например, работнику поручили выехать в командировку, цель которой состоит в том, чтобы встретиться с контрагентом и получить его подпись на договоре. После возвращения из командировки работник представляет руководству подписанный договор.

В подобных случаях оформление служебного поручения в письменной форме – просто лишняя бумажная волокита, как и отчет о выполненной в командировке работе.

Однако нередки случаи, когда поручение, которое дают командируемому работнику, достаточно сложное, состоящее из нескольких заданий, порой не связанных между собой, изобилующее числовыми данными, т.е. такое, которое невозможно, с одной стороны, запомнить, а с другой – доказать, что было именно такое поручение. Конечно, в таких случаях служебное поручение требует письменной формы.

В Положении о командировках работников организации соответствующие пункты можно сформулировать следующим образом:

1.4. При необходимости служебное поручение командируемому работнику оформляется в письменной форме.

1.5. Служебное поручение, оформленное в письменной форме, подписывает руководитель структурного подразделения, в котором работает командируемый работник, и утверждает руководитель организации или уполномоченное им лицо.

Есть еще один способ оформления служебного поручения. В локальных унифицированных формах приказов о направлении работника (работников) в командировку вместо строк «с целью» (в односубъектной форме) и «цель» (в многосубъектной форме) можно предусмотреть строки «Служебное поручение», в которых указать краткое содержание служебного поручения (см. Примеры 2 и 3).

Обратите внимание: п. 6 Положения о командировках, где говорилось о цели командировки, которую следовало указывать в служебном задании, утратил силу.

Если объем служебного поручения большой, его можно изложить не в самом приказе, а в приложении к нему (Пример 4), не забыв указать в приказе, что имеется приложение.

Если организация применяет унифицированные формы № Т-9 и Т-9а, в них также можно вставить дополнительные строки для указания служебного поручения либо оформить вкладной лист «Служебное поручение», т.к. согласно части пятой Порядка применения унифицированных форм при изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

Вместо вкладного листа можно оформить служебное поручение в форме приложения к приказу.

Как отчитаться о выполненной в командировке работе?

Абзац 2 п. 26 Положения о командировках, согласно которому работник по возвращении из командировки был обязан представить работодателю в течение трех рабочих дней отчет в письменной форме о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, с 8 января этого года утратил силу.

Можно сделать следующий вывод: как и в вопросе о служебном поручении, организация должна самостоятельно решить, нужен ли такой отчет, в какой форме он должен быть представлен и кто его должен подписать, и, если организация сочтет необходимым, согласовать и/или утвердить.

Кстати Согласно подп. «б» п. 35 Порядка и условий командирования по возвращении из служебной командировки гражданский служащий обязан в течение трех служебных дней представить в государственный орган отчет о выполненной работе за период пребывания в служебной командировке, согласованный с руководителем структурного подразделения, в котором он замещает должность федеральной государственной гражданской службы.

В Положении о командировках работников организации соответствующие пункты могут быть сформулированы следующим образом:

10.1. В течение трех рабочих дней со дня возвращения из служебной командировки работник обязан предоставить:

– непосредственному руководителю – отчет о выполненной в период командировки работе по форме, приведенной в приложении № 2 к настоящему Положению. Работники, командированные для участия в каком-либо мероприятии (семинаре, конференции и т.п.), прилагают к отчету полученные ими как участниками мероприятия материалы;

– в бухгалтерию – авансовый отчет об израсходованных им суммах.

Заметим, что в некоторых случаях в предоставлении отчета нет никакой необходимости. Например, если работник был командирован с целью закупки запасных частей, после возвращения из командировки ему достаточно сдать их на склад и передать в бухгалтерию документы на эти запасные части. Подобные случаи можно предусмотреть и в Положении о командировках работников, например:

10.2. В случае направления работника в командировку с целью получения (приобретения) материальных ценностей, документов и т.п. отчет о выполнении служебного поручения не составляется.

Работник обязан сразу после возвращения из командировки сообщить своему непосредственному руководителю о выполнении служебного поручения, передать полученные (приобретенные) материальные ценности, документы и т.п. в соответствующее подразделение организации и передать в бухгалтерию документы на материальные ценности.

Учет работников, выезжающих и приезжающих в командировки

Согласно п. 8 Положения порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы, определяются Министерством труда и социальной защиты Российской Федерации.

Порядок и формы учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, утверждены приказом Минздравсоцразвития от 11.09.2009 № 739н (далее – Приказ № 739н).

В форме журнала учета работников, выбывающих в служебные командировки из командирующей организации, приведенной в приложении № 2 к Приказу № 739н, предусмотрена графа для указания даты и номера командировочного удостоверения. До внесения изменений в Приказ № 739н в этой графе можно ставить прочерк.

Наш совет Прочерк (длинное тире) получается при одновременном нажатии трех клавиш: Ctrl + Alt + «-» на цифровой клавиатуре.

Форма журнала учета работников, прибывших в организацию, в которую они командированы, приведенная в приложении № 3 к Приказу № 739н, предусматривает указание наименования организации, выдавшей командировочное удостоверение. В этой графе нужно указать наименование командирующей организации.

Что касается федеральных государственных гражданских служащих, то п. 10 Порядка и условий командирования было предусмотрено, что государственные органы ведут учет гражданских служащих, выезжающих и приезжающих в служебные командировки, в специальных журналах по формам, порядок утверждения которых определяется Правительством Российской Федерации. Представитель нанимателя или уполномоченное им лицо своим приказом (распоряжением) назначает гражданского служащего, ответственного за ведение указанных журналов и осуществление отметок в командировочных удостоверениях.

Указом Президента РФ от 12.12.2014 № 765 п. 10 с 1 февраля 2015 г. признан утратившим силу.

Таким образом, на момент публикации данной статьи вопрос об учете гражданских служащих, выезжающих и приезжающих в служебные командировки, не решен.

В заключение хотим обратить ваше внимание на тот факт, что исключение из текста Положения о командировках таких понятий, как «цель командировки», «служебное задание», «командировочное удостоверение», «отчет о выполненной в командировке работе», не говорит о том, что работодатель не должен сформулировать цель командировки, и не вводит запрет на применение перечисленных документов. Поэтому в случае если организация считает целесообразным использовать командировочное удостоверение и другие документы в привычном и удобном для нее формате, рекомендуем указать это в Положении о командировках работников организации.

Однако нельзя не учитывать и того, что в этом случае возможна проблема: принимающая сторона может категорически отказаться ставить отметки о прибытии в место командирования и выбытии из него, ссылаясь на новую редакцию Положения.

Здесь и далее выделено автором.

Постановлением Росстата от 23.12.2005 № 107 утверждены унифицированные формы № ТК-1 (гос) «Журнал учета федеральным государственным органом работников, выезжающих в служебные командировки» и № ТК-2 (гос) «Журнал учета федеральным государственным органом работников, приезжающих в служебные командировки».

Образцы основных документов для оформления командировки

Отчет по командировке в 2019 году для бухгалтерии должен содержать:

- авансовый отчет;

- документы, подтверждающие расходы на проживание;

- документы, подтверждающие расходы на проезд;

- иные документы, подтверждающие согласованные расходы (например, билет на выставку, целью которой и являлась командировка и т. п.).

В связи с отменой командировочных удостоверений для командировок оформляются такие документы:

1. Письменное распоряжение руководителя. Это может быть приказ по форме Т-9, но может быть и документ в произвольной форме. У нас вы можете скачать бланк приказа как для одного сотрудника, так и для нескольких.

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку двух и более сотрудников

2. В зависимости от установленной на предприятии процедуры может быть оформлено и командировочное удостоверение. У нас вы можете скачать его бланк, а также образец заполнения.

Бланк командировочного удостоверения

Образец заполнения командировочного удостоверения

3. Для подтверждения нахождения в командировке используются проездные документы, документы об оплате проживания или при отсутствии таковых, оформляется служебная записка. У нас на сайте вы можете скачать образец такой служебной записки.

Образец служебной записки

4. По завершении командировки составьте авансовый отчет.

Бухучет командировочных расходов в 2019 году

Получив подтверждение командировочных расходов в 2019 году, бухгалтер сделает такие проводки:

- Дт 20, 23, 26, 44 и иные счета учета затрат Кт 71 – отражаются все расходы, включая суточные;

- Дт 71 Кт 50 – выдан перерасход по авансовому отчету;

- Дт 50 Кт 71 – возврат подотчетной суммы;

- Дт 70 Кт 68 – удержан НДФЛ с суточных сверх нормы (удержание будет происходить из ближайшей заработной платы, начисленной этому сотруднику).

У любой компании может рано или поздно возникнуть необходимость направить сотрудника в служебную командировку*.

*В соответствии со ст.166 Трудового кодекса, служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

При этом, налогоплательщикам необходимо помнить, что гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор.

На сотрудников, работающих по договору ГПХ, нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Аналогичная норма содержится и в п.2 Постановления №749:

В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Соответственно, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует.

Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ.

И в налоговом и в бухгалтерском учете при отражении хозяйственных операций, связанных со служебными командировками, возникает целый комплекс задач и вопросов, которые должна решить бухгалтерия.

Направление сотрудников в командировки является частью трудовых отношений между сотрудниками и организацией.

Этому вопросу посвящена 24 глава Трудового кодекса.

В соответствии с данной главой, необходимо применять особый порядок расчетов по заработной плате с командировочными сотрудниками. Ведь при направлении работника в служебную командировку ему гарантируются сохранение:

- места работы (должности),

- среднего заработка,

а также возмещение расходов, связанных со служебной командировкой в соответствии с положениями ст.167 ТК РФ.

В статье будут рассмотрены нормы действующего законодательства, регламентирующего порядок оформления и учета хозяйственных операций, связанных с направлением сотрудников в служебные командировки.

ТРЕБОВАНИЯ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА К ПОРЯДКУ ОФОРМЛЕНИЯ СЛУЖЕБНЫХ КОМАНДИРОВОК