Содержание

- Что такое персонифицированный учет

- Страховое свидетельство

- Формы и сроки предоставления сведений

- Права и обязанности

- Индивидуальные сведения в ПФР за 2009 год

- Порядок заполнения формы СЗВ-4-1

- <…> Порядок заполнения формы СЗВ-4-2

- Готовимся к сдаче отчетов в ПФР

- Ведомость уплаты страховых взносов

- Общие сведения

- Инструкция по предоставлению персонифицированного учета

- Актуальность персонифицированного учета

- Возникающие вопросы

Что такое персонифицированный учет

Краткая информация о персонифицированном учете представлена на картинке:

Помощь государства, выраженная в социальных пособиях, актуальна для всех возрастных категорий. Независимо от положения в социуме и материального обеспечения в периоды трудовой деятельности, для каждого человека важно осознавать, что, будучи в преклонном возрасте, он не останется в бедственном положении. Не только по причине старости, но и при любых других обстоятельствах, требующих оказания материальной поддержки, существенную помощь могут оказать социальные выплаты.

Сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат, а наличие пластиковой карточки СНИЛС – гарантией получения помощи государства.

Карточка СНИЛС предъявляется не только при трудоустройстве, но и при поступлении детей в дошкольные и учебные заведения.

Система призвана отслеживать и регулировать соотношение установленных выплат к фактически уплаченным. Осуществление систематических платежей в фонды – является обязанностью каждого застрахованного гражданина.

Граждан, желающих быть осведомленными в нюансах социального обеспечения, интересует вопрос – с какого года начался процесс систематизации данных, и в пределах каких субъектов он актуален на сегодняшний день? С 1997 года персонифицированный учет затрагивает всю территорию России, что существенно облегчает взаимодействие плательщиков с сотрудниками ПФР.

Наиболее информативное взаимодействие граждан с сотрудниками ПФР возможно при соблюдении определенных условий со стороны органов исполнительной власти. Во избежание неточностей в системе функционирования персонального учета ПФР ставит перед собой следующие задачи:

- Контролировать соответствие результатов труда граждан размеру начисленной пенсии;

- Обеспечивать своевременность доведения информации, согласно форм персонального учета системы ПФР;

- Контролировать перечисление единовременных и экстренных выплат;

- Создавать прогнозы;

- Упрощать процедуру начислений;

- Вызывать интерес.

Как ведется персонифицированный учет на предприятиях, смотрите в видео:

Страховое свидетельство

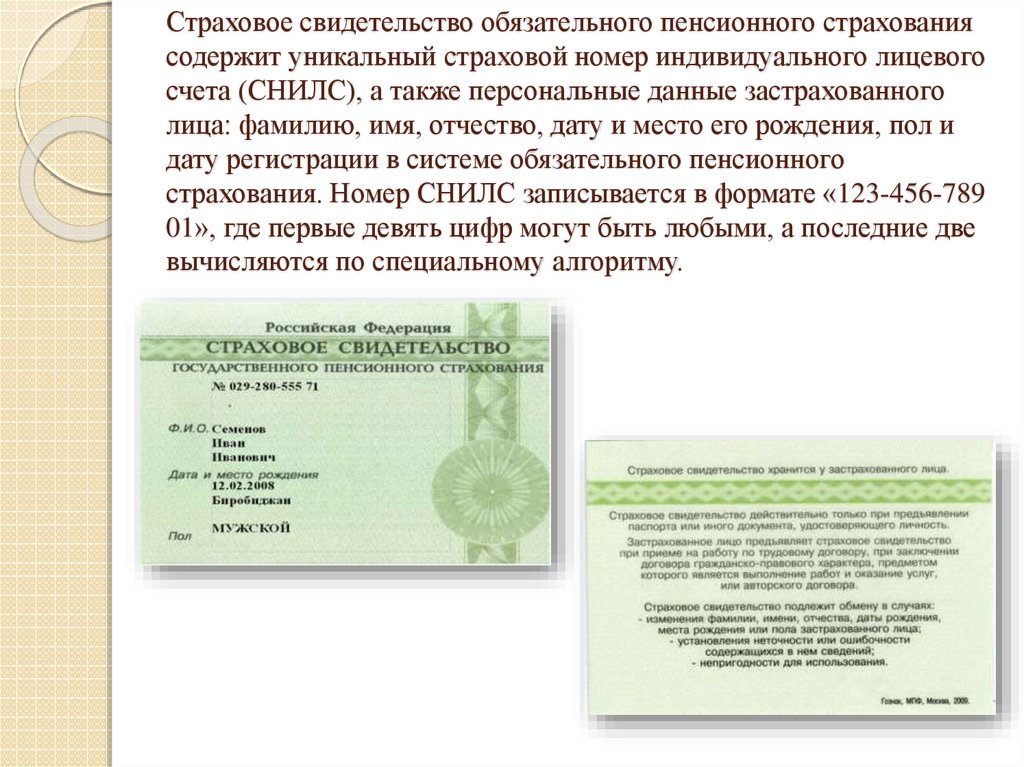

На картинке – страховое свидетельство:

Регистрация в системе ПФР – это единственная возможность начисления положенных выплат на основании достоверных данных зарегистрированного лица. Оформить свидетельство возможно при первичном официальном трудоустройстве. При обстоятельствах, которые подразумевают самостоятельное регулирование уплаты страховых отчислений, гражданам предоставляется право получить свидетельство в подразделениях ПФР.

При каких-либо изменениях лицо получает новое свидетельство, а измененная информация подлежит занесению в систему персонифицированного учета.

При утере карточки СНИЛС необходимо в течение последующего месяца поставить в известность работодателя, который обязан обратиться в ПФР, подтвердить индивидуальный номер полиса и принять меры по выдаче нового свидетельства.

Если лицо планирует обособлено регулировать денежные отчисления, ему следует нанести визит в отделение Управления ПФР (по месту регистрации) и подать личные сведения для рассмотрения вопроса о выдаче карточки СНИЛС. Период подачи заявления ограничивается 1 месяцем. По прошествии указанного периода предлагается получить полис (с учетом подтверждения данных).

Справка! Данные о работниках предоставляется сотрудниками бухгалтерии организации. При желании – можно воспользоваться услугами государственного портала (https://www.gosuslugi.ru). Информация, переданная посредством удаленного доступа должна быть завизирована электронной подписью.

После отправления индивидуальных сведений в ПФР придет подтверждение.

Если человек не трудоустроен, то его данные предоставляет служба занятости.

Сведения, занесенные в базу персонифицированного учета ПФР, подлежат уничтожению после уведомления застрахованного лица, не ранее, чем через 3 года.

Работодатель уведомляет отдел персонифицированного учета ПФР:

- при вновь оформленных работниках;

- при ликвидации учреждения;

- при утере СНИЛС;

- при недостоверности ранее поданной информации о сотрудниках.

Как выглядит справка с предприятия для ПФР о застрахованных лицах, смотрите на картинке:

Формы и сроки предоставления сведений

С 2006 года, согласно Постановлению, на территории РФ действует единая форма отчетности. В связи с передачей контроля за осуществлением платежей в компетенцию налоговых органов вид отчетности был скорректирован.

С 2017 года, кроме подачи ежеквартальных отчетов в ИФНС, работодатели подают в ПФР:

- Сведения о вновь регистрируемом работнике – в сроки, определяемые подразделениямиуправления ПФР.

- Сведения о численности сотрудников – не позднее 1 марта года, следующего за отчетным годом (то есть, если работник трудоустроился 25 февраля 2019 года, то сведения о нем следует подать не позднее 1 марта 2020 года).

- При упразднении учреждения – не позднее 1 месяца со дня прекращения деятельности (либо реорганизации) юридического лица.

- При утере работником полиса – работодатель извещает о данных фактах сотрудников ПФР (с предоставлением заявления от работника, утратившего полис).

Не позднее 1 марта каждого года, за предыдущий отчетный период, необходимо подать следующие индивидуальные сведения:

- паспортные данные каждого сотрудника;

- реквизиты лицевых счетов;

- даты трудоустройства вновь оформившихся работников (при условии, если они трудоустроились в отчетный период);

- аннулированные трудовые отношения;

- стаж;

- отчисления в фонды.

Для граждан РФ предоставляется возможность самостоятельно регулировать процесс взаимодействия с системой ПФР. Особое внимание в данном случае следует уделить достоверности передаваемой информации во избежание неточностей при занесении в систему персонифицированного учета в системе обязательного пенсионного страхования.

В случае отсутствия возможности личного посещения удобным вариантом является портал государственных услуг.

Права и обязанности

При желании работника получить консультацию, связанную с персональными данными, ему предоставляется право бесплатно ознакомиться со всеми интересующими его сведениями. Получить данную информацию также возможно, воспользовавшись услугами почты.

Обязанность граждан заключается в обеспечении сохранности карточки СНИЛС и своевременном уведомлении сотрудников ПФР о произошедших изменениях.

Обязанность работодателя заключается в своевременном и грамотном ведении документации в сфере социального обеспечения. На работодателя так же возлагается обязанность по уточнению сведений о работниках и отслеживанию наличия у них страховых полисов.

Органы ПФР имеют право:

- запрашивать информацию у работодателей и физических лиц;

- взаимодействовать с негосударственными фондами;

- вносить уточнения в лицевые счета.

Органы ПФР обязаны:

- нести ответственность за достоверность вводимых в систему данных;

- предоставлять персонифицированный отчет владельцам полисов и информировать их об изменениях.

Споры и разногласия на предмет функционирования персонифицированного учета могут быть обжалованы в суде. Принцип функционирования персонифицированного учета утверждается Правительством РФ.

Индивидуальные сведения в ПФР за 2009 год

Не позднее 1 марта 2010 г. все работодатели обязаны подать в территориальные отделения Пенсионного фонда индивидуальные сведения о каждом работнике и другие документы, необходимые для персонифицированного учета. В этой статье мы расскажем, как правильно заполнить необходимые формы.

Сроки подачи отчетности в Пенсионный фонд определены в п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Бланки документов персонифицированного учета, а также Инструкция по их заполнению и представлению (далее — Инструкция) утверждены Постановлением Правления Пенсионного фонда РФ от 31.07.2006 N 192п.

Для отчета по персонифицированному учету за 2009 г. работодатели заполняют следующие документы:

- индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица по форме СЗВ-4-1 или СЗВ-4-2;

- опись документов, передаваемых страхователем в ПФР по форме АДВ-6-1;

- ведомость уплаты страховых взносов на обязательное пенсионное страхование по форме АДВ-11;

- список застрахованных лиц, составленный в произвольной форме (п. 12 Инструкции).

Порядок заполнения формы СЗВ-4-1

Форма СЗВ-4-1 состоит из четырех блоков:

- сведения о страхователе;

- сведения за расчетный период о застрахованном лице;

- стаж работы за расчетный период;

- сведения за расчетный период о застрахованном лице в целом по страхователю (включая обособленные подразделения).

В п. 43 Инструкции даны подробные рекомендации по заполнению каждого из блоков формы.

Ячейка «Адрес» не заполняется, если место регистрации работника не изменилось за истекший год, а также если сведения подаются на сотрудника не впервые.

Сумма начисленных страховых взносов указывается в соответствующих колонках. При этом должна быть отдельно показана страховая и накопительная части трудовой пенсии (в рублях и копейках).

В первой ячейке графы «Исчисление страхового стажа» указывают код основания для расчета страхового стажа. Приложение 1 к Инструкции содержит три таких кода:

- «СЕЗОН» — работа полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности;

- «УИК104» — работа осужденных в период отбывания ими наказания в виде лишения свободы;

- «ВОДОЛАЗ» — водолазы и другие работники, занятые работой под водой.

Во второй ячейке отражают дополнительные сведения о сотрудниках, такие как работа по гражданско-правовому договору и др. Соответствующие указанным периодам коды можно найти в Приложении 1 к Инструкции.

Рассмотрим оформление формы СЗВ-4-1 на примере.

Пример 1. Один из работников ООО «Каменный цветок», А.П. Руднев, занимается добычей угля в карьерах глубиной не менее 150 м. Он имеет право на досрочное назначение пенсии по возрасту (по старости), так как данный вид работ указан в Списке N 1, который утвержден Постановлением Кабинета Министров СССР от 26.01.1991 N 10 (код вида работ 10104000).

Как заполнить форму СЗВ-4-1, если А.П. Руднев (страховой номер 051-525-725-96) в течение 2009 г. болел с 20 по 30 апреля (11 календарных дней), а с 8 по 17 сентября (10 календарных дней) брал отпуск без сохранения заработной платы? На страховую часть трудовой пенсии А.П. Руднева были начислены страховые взносы в сумме 32 320 руб., а на накопительную — в сумме 24 480 руб.

Решение. Бухгалтер ООО «Каменный цветок» заполнил форму, как показано на с. 40.

—————¬

Форма СЗВ-4-1 Код по ОКУД ¦ ¦

L—————

Индивидуальные сведения

о страховом стаже и начисленных страховых взносах

на обязательное пенсионное страхование застрахованного лица

Сведения о страхователе:

061-055-12345

Регистрационный номер ПФР — — ——

ООО «Каменный цветок»

Наименование (краткое) —————————————-

2009

Расчетный период: —- год

Сведения за расчетный период о застрахованном лице:

—————-T———————-T————-T————¬

¦Страховой номер¦Фамилия, Имя, Отчество¦Сумма начис- ¦Продолжи- ¦

¦ ¦ ¦ленных стра- ¦тельность ¦

¦ ¦ ¦ховых взно- ¦периода: ¦

¦ ¦ ¦сов: ¦ ¦

+—————+———————-+————-+————+

¦Адрес для направления информации ¦на страховую ¦по времен- ¦

¦о состоянии индивидуального ¦часть трудо- ¦ной нетру- ¦

¦лицевого счета ¦вой пенсии ¦доспособ- ¦

¦ +————-+ности (мес.¦

¦ ¦на накопи- ¦дн.) ¦

¦ ¦тельную часть¦ ¦

¦ ¦трудовой пен-¦ ¦

¦ ¦сии ¦ ¦

¦ +————-+————+

¦ ¦по дополни- ¦отпуск без ¦

¦ ¦тельному та- ¦сохранения ¦

¦ ¦рифу ¦заработной ¦

¦ ¦ ¦платы (мес.¦

¦ ¦ ¦дн.) ¦

+—————T———————-+————-+————+

¦ 051-525-725-96¦Руднев Андрей Павлович¦ 32 230,00 ¦ ¦

+—————+———————-+————-+ 0 мес. ¦

¦ ¦ 24 480,00 ¦ 11 дн. ¦

+—————————————+————-+————+

¦ ¦ ¦ 0 мес. ¦

¦ ¦ ¦ 10 дн. ¦

L—————————————+————-+————

Стаж работы за расчетный период

| N п/п |

Начало периода с (дд.мм. гггг) |

Конец периода по (дд.мм. гггг) |

Терри- тори- альные усло- вия (код) |

Особые усло- вия труда (код) |

Исчисление стра- хового стажа |

Условия для дос- рочного назначе- ния трудовой пен- сии |

||

| основа- ние (код) |

дополни- тельные сведения |

основа- ние (код) |

дополни- тельные сведения |

|||||

| 1 | 01.01.2009 | 31.12.2009 | 27-1 | 27-11ГР | ||||

Сведения за расчетный период о застрахованном лице в целом по

страхователю (включая обособленные подразделения):

| Сумма начисленных страховых взносов | |

| на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

| 32 230,00 | 24 480,00 |

Наименование должности Подпись Расшифровка подписи

руководителя

Генеральный директор Утесов М.А. Утесов

Дата 2 февраля 2010 г. М.П.

Продолжительность периода временной нетрудоспособности составляет 11 календарных дней, это прописывают в соответствующей ячейке в правой колонке. В ней также отражают иные периоды, учитываемые в страховом стаже работника. Они перечислены в ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации».

В ячейку «Отпуск без сохранения заработной платы» нужно вписать 10 календарных дней.

В разд. 3 отражают особые сведения о стаже работы сотрудника для досрочного назначения ему трудовой пенсии, а также периоды, которые нужно выделить в трудовом стаже.

Графа «Территориальные условия» остается пустой. Ее заполняют организации, имеющие рабочие места в районах Крайнего Севера и местностях, приравненных к ним <1>, зонах отчуждения, отселения, проживания (с правом на отселение или со льготным социально-экономическим статусом) <2>.

<1> Перечень районов Крайнего Севера и местностей, приравненных к ним, утвержден Постановлением Совета Министров СССР от 10.11.1967 N 1029.

<2> Границы этих зон и Перечень населенных пунктов, находящихся в них, утверждены Постановлением Правительства РФ от 18.12.1997 N 1582.

В графе «Особые условия труда» нужно указать код 27-1. Отметим, что коды для этой графы содержатся в Приложении 1 к Инструкции. Графа «Исчисление страхового стажа» остается пустой.

Заполняя блок «Условия для досрочного назначения трудовой пенсии», в ячейке «Код основания» отражаем код 27-11ГР для работников горнодобывающей промышленности.

Ячейка «Дополнительные сведения» графы «Условия для досрочного назначения трудовой пенсии» остается пустой. Напомним, что ее заполняют, если требуется уточнить количество часов и минут полетов, прыжков с парашютом, объем работ (долю ставки), выполняемых медицинскими работниками и учителями, и некоторые другие данные.

Теперь рассмотрим другую ситуацию. Иногда в форме СЗВ-4-1 нужно выделить отдельные периоды работы сотрудников. Это необходимо, например, в том случае, когда работник увольнялся, а затем опять устраивался на работу в организацию в течение года.

Пример 2. Повар одного из ресторанов ООО «Сибирские пельмени» Е.Д. Шанишкин расторг трудовые отношения с организацией 18 февраля 2009 г. В конце года, а именно 7 декабря, он вернулся на свою должность в данную организацию. Как в этом случае заполнить форму СЗВ-4-1?

Решение. Фрагмент формы СЗВ-4-1, заполненный в соответствии с условиями данного примера, приведен на с. 42.

<…> Порядок заполнения формы СЗВ-4-2

Форму СЗВ-4-2 представляют на сотрудников, у которых в расчетном периоде не было каких-либо условий для досрочного назначения трудовой пенсии. Рассмотрим на примере, как заполнить этот документ.

Пример 3. В ООО «Полярная ночь» за 2009 г. начислены следующие выплаты работникам:

- Р.Д. Медведевой (год рождения 1971-й, страховой номер 025-637-988-20) — 360 000 руб.;

- А.И. Песцову (год рождения 1960-й, страховой номер 077-858-114-44) — 345 000 руб.;

- Г.О. Снежной (год рождения 1979-й, страховой номер 046-133-187-55) — 276 000 руб.

Данные суммы полностью включены в базу для начисления страховых взносов в бюджет ПФР. Р.Д. Медведева полностью отработала календарный год, при этом 14 календарных дней была на больничном. А.И. Песцов принят на работу 5 марта 2009 г., а Г.О. Снежная уволилась 1 декабря 2009 г. Как заполнить форму СЗВ-4-2?

Решение. Страховые взносы с выплат Р.Д. Медведевой составили:

- на страховую часть трудовой пенсии — 24 880 руб. ;

- накопительную часть — 18 720 руб. .

Страховые взносы на страховую часть трудовой пенсии с выплат А.И. Песцову — 42 775 руб. .

Страховые взносы с выплат Г.О. Снежной составили:

- на страховую часть трудовой пенсии — 22 080 руб. (276 000 руб. x 8%);

- накопительную часть — 16 560 руб. (276 000 руб. x 6%).

Бухгалтер ООО «Полярная ночь» заполнил форму так, как показано на с. 44.

—————¬

Форма СЗВ-4-2 Код по ОКУД ¦ ¦

L—————

Индивидуальные сведения

о страховом стаже и начисленных страховых взносах

на обязательное пенсионное страхование застрахованного лица

(списочная форма)

Сведения о страхователе:

061-055-12345

Регистрационный номер ПФР — — ——

ООО «Полярная ночь»

Наименование (краткое) —————————————-

2009

Расчетный период: —- год

Сведения за расчетный период о застрахованных лицах:

| N п/п |

Страховой номер |

Фамилия, Имя, Отчество | Сумма начис- ленных стра- ховых взно- сов: |

Период работы: | |

| Адрес для направления информации о состоянии индивидуального лицевого счета |

на страховую часть трудо- вой пенсии |

с (дд.мм. гггг) |

по (дд.мм. гггг) |

||

| на накопи- тельную часть трудовой пен- сии |

по временной нетрудоспособности (мес. дн.) |

||||

| по дополни- тельному та- рифу |

отпуск без сохранения заработной платы (мес. дн.) |

||||

| 1 | 025-637-988-20 | Медведева Руфима Давыдовна |

24 880,00 | 01.01.2009 | 31.12.2009 |

| 18 720,00 | 0 мес. 14 дн. | ||||

| 2 | 077-858-114-44 | Песцов Александр Игнатьевич |

42 775,00 | 05.03.2009 | 31.12.2009 |

| 3 | 046-133-187-55 | Снежная Галина Олеговна |

22 080,00 | 01.01.2009 | 01.12.2009 |

| 16 560,00 | |||||

Наименование должности Подпись Расшифровка подписи

руководителя

Генеральный директор Медведева Р.Д. Медведева

Дата 2 февраля 2010 г. М.П.

Готовимся к сдаче отчетов в ПФР

Формирование пачек документов. Заполнив формы СЗВ-4-1, бухгалтер должен сгруппировать их в пачки, содержащие не более чем 200 штук каждая. В то же время в пачки, которые содержат формы СЗВ-4-2, нельзя включать сведения более чем о 200 застрахованных лицах (п. 6 Инструкции). Поскольку данная форма списочная, она предполагает указание информации максимум о 10 застрахованных лицах. Следовательно, каждая пачка может содержать не больше 20 документов по этой форме.

Согласно п. 10 Инструкции в одну пачку могут входить документы только одного наименования. В связи с этим сведения по формам СЗВ-4-1 и СЗВ-4-2, подаваемые на застрахованных лиц, относящихся к различным категориям, или работников, выходящих на пенсию, нужно включать в отдельные пачки. Так же следует поступать и с корректирующими и отменяющими сведениями. Формировать отдельные пачки по форме СЗВ-4-2 нужно и по сведениям, представляемым на застрахованных лиц, работающих в различных территориальных условиях. Графа «N п/п» (порядковый номер) формы СЗВ-4-2 нумеруется в сквозном порядке в пределах пачки. Такие требования содержатся в п. 11 Инструкции.

Опись документов по форме АДВ-6-1. Заполнив все листы с индивидуальными сведениями и распределив их по пачкам, бухгалтер должен сформировать опись документов по форме АДВ-6-1. Ее составляют на каждую пачку, содержащую формы СЗВ-4-1 или СЗВ-4-2 (п. 7 Инструкции). В документе, помимо реквизитов страхователя (регистрационного номера в ПФР, ИНН, КПП, наименования организации), указывается число листов в пачке. Если в пачке сформированы индивидуальные сведения по форме СЗВ-4-1, то в форме АДВ-6-1 заполняют графу «Количество документов в пачке», а графа «Число застрахованных лиц, представленных в пачке» не заполняется. Если в пачке собраны индивидуальные сведения по форме СЗВ-4-2, заполняют графу «Число застрахованных лиц, представленных в пачке», а графа «Количество документов в пачке» остается пустой.

Оформление пачек документов. Пачки документов нумеруют, а затем прошивают в следующем порядке: сверху пояснительная записка (если ее требуют в отделении ПФР), затем опись АДВ-6-1, список застрахованных лиц, составленный произвольно, и сами формы СЗВ-4-1 и СЗВ-4-2. Концы скрепляющих нитей выводят с тыльной стороны пачки, связывают и заклеивают листом бумаги, на котором ставят печать организации. Кроме того, на нем нужно сделать надпись: «В пачке прошито, пронумеровано и скреплено печатью ___ листов».

Все содержащиеся в пачке документы заверяют подписью руководителя и печатью организации. Если сведения подает страхователь, не являющийся юридическим лицом, они заверяются его подписью. Об этом говорится в п. п. 8 и 9 Инструкции. Дополнительно на описи руководитель делает надпись: «Заверяю, что содержание всех документов, входящих в пачку, состоящую из вышеприведенного числа форм, верно» (п. 12 Инструкции).

Электронный отчет. Организации могут сдавать отчетность в электронном виде. При этом способе представления отчетности к распечатанным пачкам документов нужно приложить какой-либо электронный носитель, содержащий ту же информацию (дискету, флэш-карту и т.д.). Об этом сказано в п. 13 Инструкции. В описях отчетности, сопровождаемой электронным носителем, следует указать порядковые номера пачек, которые соответствуют их электронной версии (п. 16 Инструкции).

Если данные отчетов будут заверены электронной подписью, представлять их в Пенсионный фонд в бумажном виде не нужно (п. 14 Инструкции).

Ведомость уплаты страховых взносов

Форму АДВ-11 «Ведомость уплаты страховых взносов на обязательное пенсионное страхование» страхователи заполняют в одном экземпляре. В ней отражают данные о начисленных и уплаченных взносах за расчетный период, а также данные о суммах задолженности по уплате страховых взносов на начало и конец этого периода. Порядок ее заполнения рассмотрен в п. 48 Инструкции.

Помимо общих реквизитов страхователя, в форме АДВ-11 нужно указать:

- число пачек документов по формам СЗВ-4-1 и СЗВ-4-2;

- общую численность работников;

- дату представления данных персонифицированного учета в отделение ПФР;

- коды основного и дополнительного тарифов.

Код основного тарифа совпадает с кодом категории застрахованного лица, которая указана в Приложении 1 к Инструкции. Это могут быть коды:

- НР — наемный работник;

- СХ — работник сельскохозяйственной организации.

Код дополнительного тарифа указывают только организации, уплачивающие страховые взносы по дополнительному тарифу (например, за членов летных экипажей воздушных судов гражданской авиации).

В графе «Ведомость составлена по состоянию на дату» нужно указать дату составления документа. Она не может находиться за пределами расчетного периода, поэтому здесь следует указать 31 декабря 2009 г.

Рассмотрим подробнее заполнение формы.

Таблицу «Задолженность по уплате страховых взносов на начало расчетного периода» оформляют те работодатели, у которых есть задолженность за прошлые годы, причем как просроченная, так и текущая. Суммы указывают отдельно за каждый год. В таблице «Начислено страховых взносов за расчетный период» отражают суммы страховых взносов, начисленных за 2009 г. Здесь же указывают признак тарифа, по которому данные взносы начислялись. Он обозначается буквой Р — взносы в ПФР уплачивались в соответствии с регрессивной шкалой.

В следующей таблице отражают страховые взносы, перечисленные в течение 2009 г. в Пенсионный фонд. При этом указываются взносы, уплаченные как за расчетный период, так и в счет погашения задолженности прошлых лет. Данные об уплате взносов указывают, как и в первой таблице, отдельно по каждому году.

В последней таблице подводят итоги расчетов с ПФР. Суммы указывают в полных рублях, при этом отдельно отражают взносы на финансирование страховой и накопительной частей трудовой пенсии, а также по дополнительному тарифу. Рассмотрим пример.

Пример 4. Воспользуемся данными примера 3. В течение 2009 г. начисленные страховые взносы были перечислены полностью:

- на страховую часть трудовой пенсии — 89 735 руб. (24 880 руб. + 42 775 руб. + 22 080 руб.);

- накопительную часть — 35 280 руб. (18 720 руб. + 16 560 руб.).

Решение. Бухгалтер ООО «Полярная ночь» заполнил форму АДВ-11, как показано на с. 48.

———¬ ———¬

Форма АДВ-11 Код по ОКУД ¦ ¦ Код по ОКПО ¦ ¦

L——— L———

Ведомость уплаты страховых взносов на обязательное

пенсионное страхование

——————————————————————¬

¦Реквизиты страхователя (работодателя), передающего документы: ¦

¦ 055-070-12345 ¦

¦Регистрационный номер ПФР — — —— ¦

¦ 5005141518 500501001 ¦

¦ИНН ——————- КПП ————— ¦

¦ ООО «Полярная ночь» ¦

¦Наименование организации —————————————-¦

¦(краткое) ________________________________________¦

¦ 2009 ¦

¦Расчетный период: —- год ¦

¦ 31 декабря 2009 ¦

¦Ведомость составлена по состоянию на дату: «—» ——- —- года¦

L——————————————————————

2

Количество пачек с документами СЗВ-4-1 и СЗВ-4-2: —-

Число застрахованных лиц, представленных 4

в формах СЗВ-4-1 и СЗВ-4-2: ——-

НР

Код основного тарифа: —-

Код дополнительного тарифа: ____

Задолженность по уплате страховых взносов на начало расчетного

периода:

| Год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| Итого: |

Начислено страховых взносов за расчетный период:

| Признак тарифа |

на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| НР | 89 735 | 35 280 |

Уплачено страховых взносов в расчетном периоде:

| за год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| 2009 | 89 735 | 35 280 | |

| Итого: |

Задолженность по уплате страховых взносов на конец расчетного

периода:

| год | на страховую часть трудовой пенсии |

на накопительную часть трудовой пенсии |

по дополнитель- ному тарифу |

| Итого: |

Главный бухгалтер Подпись Расшифровка подписи

Снежная Г.О. Снежная

Наименование должности Подпись Расшифровка подписи

руководителя

Генеральный директор Медведева Р.Д. Медведева

Общие сведения

Первым делом определимся, что такое индивидуальный персонифицированный учет, когда возникла необходимость подавать сведения о работниках, начисленных и уплаченных страховых взносах в Пенсионный фонд в России, и какие нормативные документы регулируют порядок составления и подачи отчетности.

Основные определения

В соответствии с законом 27-ФЗ об индивидуальном персонифицированном учете в обязательном пенсионном страховании, под выражением «индивидуальный персонифицированный учет» понимают:

- организацию и осуществление учета обо всех застрахованных лицах в отдельности с целью реализовать пенсионные права граждан Российской Феедерации.

Хранение индивидуального лицевого счета застрахованных лиц осуществляется анна протяжении всей их жизни и после смерти до того момента, что оговорен в порядке хранения пенсионного дела.

После смерти гражданина данные по утвержденной форме о нем будут переданы в отделение ПФР, где лицо было зарегистрировано. Все сведения являются конфиденциальными.

Застрахованным считается лицо, которое составило с работодателем договор трудового или гражданского правового характера, и выполняет свои обязательства, осуществляя деятельность по предоставлению услуг и выполнению работ.

Это касается и иных граждан, что имеют отношения по пенсионной страховке в соответствии с документом № 167-ФЗ.

Страхователь – компания со статусом юридического лица или индивидуальный предприниматель, что осуществляет перечисления физическому лицу.

Составляющие учета персонифицированного типа в системе обязательного пенсионного страхования:

- регистрация лиц;

- сбор информации о стаже, зарплате и прибыли, начислениях взносов и их уплате;

- сбор данных о периоде работы или другого вида деятельности до момента регистрации в пенсионной системе страхования;

- направление лицу данных, что содержатся на индивидуальном лицевом счете;

- корректировка величины пенсии.

Выполняемые задачи и функции

Такой вид учета используется для того:

- чтобы создавать условия для назначения пенсии согласно результатам работы каждого сотрудника, что является застрахованным;

- чтобы обеспечить достоверность информации о стаже и зарплате (или иных доходах), которые определяют величину пенсионных выплат;

- чтобы создать информационную базу для исполнения и совершенствования законов РФ, чтобы назначать трудовые пенсии, основываясь на страховой стаж и суммы взносов;

- чтобы развивать заинтересованность застрахованного лица платить страховые взносы в Пенсионный фонд России;

- чтобы создавать условия для контролирования уплаты средств лицами, что являются застрахованными;

- для управления администрированием страховых взносов;

- чтобы оказывать информационную поддержку прогнозирования затрат на перечисление страховых пенсионных выплат, определять тариф взноса, рассчитывать макроэкономические показатели относительно пенсионного вида страхования;

- чтобы упростить порядок и ускорить процесс назначения пенсии.

Принципы персонифицированного учета:

- Единство и федеральный характер страхования.

- Всеобщность и обязательность перечислений, учета данных о лицах.

- Доступность своих данных застрахованным гражданам.

- Сведения используются только в целях пенсионного страхования и т. д.

С какого года начался?

Когда стал сдаваться отчет по персонифицированному индивидуальному учету? Практическая реализация деятельности Пенсионного фонда в этой сфере началась с 18 августа 1995 года.

Сначала задачи осуществлялись в 5 субъектах. В 1997-1999 году было установлено серверы и в других территориальных округах.

Законные основания

Нормативные акты, где указано, с какого года ведется персонифицированный учет и каков порядок его реализации:

- Закон о персонифицированном учете, что утвержден 1 апреля 1996 года № 27-ФЗ.

- Нормативный документ, утвержденный властями России от 15 марта 1997 № 318.

- Инструкция содержится в документе Министерства здравоохранения и социального развития от 14 декабря 2009 года № 987н.

- Постановление властей от 31 июля 2006 года № 192п, где оговорены используемые формы документации.

Инструкция по предоставлению персонифицированного учета

При подготовке индивидуального персонифицированного учета опирайтесь на следующие сведения.

Формирование пачек документов

Вся документация группируется в пачки. Основные требования:

- каждая пачка содержит не больше 200 документов;

- пачки, что содержат форму СЗВ-4-2, рассчитаны на 200 граждан, что застрахованы (п. 6 Инструкции по составлению форм);

- все справки, что входят в пачку, должны иметь одно название (п. 10).

СЗВ-4-1 и СЗВ-4-2 должны быть сформированы отдельной пачкой при предоставлении таких сведений:

- о лице, что отправляется на заслуженный отдых с пенсионной выплатой;

- о разных категориях лиц, что находятся на учете в ПФР;

- что содержат корректировочные данные;

- содержат отменяющую информацию;

- о сотрудниках, что работают в разных территориальных условиях.

Оформлять такие пачки следует так:

- Прошейте и пронумеруйте их.

- Концы нитей стоит связать, наклеить сверху бумагу и поставить печать компании с надписью о том, сколько листов прошили, пронумеровали и скрепили.

- Приложите произвольный список лиц, что являются застрахованными в ПФР и в отношении которых предоставляются сведения. Брошюруйте его после описи.

- Все справки стоит заверить печатью предприятия, подписью руководства (со словами «Заверяю: содержание всех документов, что входят в пачку, состоящую из вышеприведенного числа форм, верно»).

Форма АДВ-6-1 заполняется после внесения данных и разложения их по пачкам. Составляется такой документ на каждую из пачек.

В бланке стоит указать реквизиты страхователей, отразив количество листов в пачке. При заполнении стоит руководствоваться п. 32 Инструкции. При составлении документа АДВ-11 необходимо ориентироваться на правила, прописанные в пункте 48.

Подача индивидуальных сведений о застрахованных гражданах

Застрахованному лицу, что предоставило заявление об уходе на пенсию, сведения должны передаваться на протяжении 10 дней с момента его подачи.

Порядок заполнения 4-ФСС смотрите в статье: образец заполнения формы 4-ФСС.

Порядок заполнения 4-ФСС смотрите в статье: образец заполнения формы 4-ФСС.

О коде подчиненности ФСС по ИНН, .

Данные о застрахованном лице должны подаваться в сроки, что оговорены в нормативной документации в отношении определенной категории плательщиков.

Процедура в региональном отделении ПФР реализуется в такие сроки (в соответствии с п. 61):

- Каждый квартал до 1 числа во втором месяце после окончания отчетного периода проводится прием данных о лицах и осуществляется сверка сведений, по результатам которой готовится протокол к расчетам по начислениям и уплате.

- Ежеквартально до 1 числа третьего месяца, что следует за отчетным периодом, проверяется документация на наличие ошибок.

- Каждый квартал до начала 4 месяца по истечению отчетного периода вносятся в лицевой счет данные, что предоставил страхователь.

При подаче индивидуальных данных на сотрудников предприятия страхователь должен заполнить:

| Форму СЗВ-4-1 | При подаче информации о застрахованных работниках компании, у которых в расчетных периодах есть условия для назначения пенсии в досрочном порядке. Вносятся в таблицу для отражения о периоде ведения деятельности за отчетные периоды. Сюда же стоит отнести необходимость выделить определенные периоды осуществления деятельности, период, когда осуществляет уход за ребенком и т. п. |

| Форму СЗВ-4-2 | Что является списочной справкой. Используется при подаче данных о застрахованных лицах, что не имели в расчетных периодах определенных условий для назначения в досрочном порядке пенсионных выплат, кроме тех, что отражаются в реквизитах местных условий справки АДВ-6-1 |

При составлении документации стоит учесть такие нюансы:

- при отражении периодов работы числа должны быть в рамках одного квартала;

- сумма начислений по страховым взносам имеет рублевое выражение с указанием копеек;

- в бланках СЗВ-4-2, что формируются в пачку, порядковые номера ставятся сквозным методом одной пачки.

До того, как отправить отчет представителю Пенсионного фонда РФ, стоит сверить введенные данные с теми, что отражены в страховом свидетельстве работника.

Это позволит избежать ошибок, и как следствия – непринятия документации сотрудником ПФР. К примеру, ошибки встречаются в именах застрахованных лиц.

Состоит бланк об индивидуальном лицевом счете из таких частей:

| Общая | Где отражается ФИО лица, сведения о месте и дате рождения, адрес, реквизиты паспорта |

| Специальная | Где указаны поступления взносов, что являются накопительной частью трудового страхования, доходы, выплаты, что осуществлены за счет пенсионного накопления |

| Профессиональная | Где отражены данные о страховых взносах, что перечислены страхователями за застрахованного гражданина за тот период, когда осуществлялась деятельность такого лица с особенными условиями работы, а также о доходах от инвестирования и выплат |

Отражаются такие данные:

- сведения о сумах по взносам;

- стаж;

- произведенные перечисления;

- инвестиционная прибыль.

Опись необходимых документов

Все пачки должны сопровождаться описью документации, что была представлена формами АДВ-6-1.

При описи стоит учесть такие элементы:

- В отношении другой документации, что входит – отражаются названия справок, которые не вошли в предложенный перечень.

- Численность застрахованных граждан – отражают количество бланков СЗВ-4-2.

- Далее ставят «Х», выбрав необходимые типы информации (в отношении исходных пенсионных выплат и тех, что назначаются) и виды корректировки (корректирующий или отменяющий).

- По суммам начислений страховых взносов отражаются суммарные показатели в рублевом выражении по пачке документации. Часто в территориальных округах требуют отражения рублей с копейками.

Ведомость по уплате страховых взносов

При заполнении ведомостей уплаты сумм взносов на пенсионное страхование учтите такие нюансы:

- ведомость стоит составить на конец года;

- ставится количество граждан, что являются застрахованными – лиц, сведения о которых предоставляются по документам СЗВ-4-1 и СЗВ-4-2 по исходным и пенсионным выплатам и тем, что являются начисленными;

- начисления страховых сумм (взносов) и уплата выражаются в рублях;

- использование признака тарифа такого плана: «Р»;

- долги по перечислению сумм страхования и их уплата отражаются в отношении каждого года в отдельности;

- сумма переплат отражается таким знаком: «–» — в том периоде, что следует за годом образования переплаты.

Актуальность персонифицированного учета

Размер пенсионной выплаты полностью зависит от официального заработка гражданина и перечисленных работодателем страховых взносов на обязательное пенсионное страхование.

Каждый житель страны имеет пластиковую карту, где отражен регистрационный номер, который прикрепляется к лицевому счету лица. Именно на этот номер работодатели перечисляют каждый месяц средства.

Страховаться должны лица, которые осуществляют деятельность на официальных работах, а также те, что выполняют свои обязательства в соответствии с трудовыми договорами и те, что работают по совместительству.

Видео: персонифицированный учет — 1C

Иностранцы, что являются резидентами страны и зарегистрированы по месту проживания, также обязаны стать на учет системы ОПС. Каждым страхователем может подаваться заявление в информационный центр

ПФР с просьбой о предоставлении сведений о своем лицевом счете ежегодно. Так вы можете выяснить, перечисляла ли бухгалтерия вашей компании взносы или нет.

Если суммы не своевременно не были уплачены, вы сможете предпринять необходимые меры. Благодаря индивидуальному персонифицированному учету назначается и рассчитывается пенсия.

Возникающие вопросы

Ответим на основные вопросы, которые возникают у плательщиков страховых взносов.

Недостатки такого учета

Основные недостатки связаны с техническими особенностями:

| Номера сведений учета | Где есть повторяющиеся цифры, могут ошибочно указываться при составлении отчетности |

| Если проводится массовая регистрация сотрудников | Что являются плательщиками сумм страховых взносов, может допускаться ошибка при оформлении документации, так как номера идут подряд |

Стоит отметить и такие недочеты в работе системы:

- решения некоторых региональных трехсторонних комиссий по организации трудовых отношений не выполняются в полной мере;

- не всегда представители ПФР выдвигают на должном уровне требования к работодателям, за счет чего сведения подаются с опозданием и с наличием ошибок.

Как быть, если обнаружена ошибка?

Если в формах, что были поданы в ПФР, обнаружены ошибки, страхователь обязан в течение 14 дней внести изменения и предоставить откорректированную документацию.

Данные, что содержатся в подготовленной отчетности с нарушениями основных правил, в лицевые счета представителями уполномоченных структур вноситься не будут. Такая документация возвращается страхователям с описанием зафиксированных ошибок.

Если работодатель своевременно не подаст исправленный вариант форм учета в Пенсионный фонд, то представителем государственного органа будет принято решение о проведении корректировки бланков и уточнении лицевого счета самостоятельно.

О таком решении будет уведомлено страхователя и застрахованное лицо. В таком случае изменения будут вноситься в соответствии с правилами, утвержденными Постановлением от 14 декабря 2005 года № 246п.

В отношении же лиц, что не предоставили вовремя отчетность или не внесли изменения, будет применено финансовое наказание.

Сумма штрафа составит 10% от размера платежа, что должен осуществляться за отчетный год в ПФ Российской Федерации (ч. 3 ст. 17 документа № 27-ФЗ).

Но такой штраф рассчитывается не из общей суммы по всем сотрудникам, а только с учетом взносов того застрахованного лица, в отношении которого не подано данные или предоставлены с ошибками и своевременно не откорректированы.

Такие правила отражены и в Письме от 28 июня 2006 № КА-09-26/6784. Взыскиваться такая сумма будет через суд. Иск может подаваться на работодателя в течение полугода.

Если же средства, что должны перечисляться, не превышают 5 тыс. руб. для ИП и 50 тыс. для ООО, то взыскиваться штраф будет территориальным отделением ПФР.

Пенсионный фонд не будет штрафовать, если:

- ошибка обнаружена самим работодателем и до предоставления в ПФР документация была исправлена;

- при получении уведомления о наличии ошибок лицо в течение 2 недель внесло правки.

Особенности представления сведений физическими лицами

Физическое лицо, которое перечисляет средства в ПФР самостоятельно, должно подать сведения для персонифицированного индивидуального учета по месту постановки на учет самолично.

Какие сроки сдачи ФСС установлены в электронном виде в 2015 году узнайте из статьи: срок сдачи ФСС.

Какие сроки сдачи ФСС установлены в электронном виде в 2015 году узнайте из статьи: срок сдачи ФСС.

Основы отчета 4-ФСС, .

Как выглядит новая форма РСВ-1 в 2015 году, .

Такая информация должна передаваться в отдел персонифицированного учета пенсионного фонда с копиями платежных документов.

Если граждане самостоятельно платят суммы страховых взносов, то должны представить такие данные:

- ФИО;

- номер страхования индивидуальных лицевых счетов;

- размер зарплаты или иного дохода, на которые были начислены страховые взносы госстрахования;

- сумму начисления взносов по пенсионному страхованию;

- иную информацию, что позволит определить сумму пенсии правильно.

Региональным представительством ПФР сверяются полученные сведения с данными о внесенных страховых суммах. Информация о перечисленных взносах за расчетные периоды, что подтверждены структурами федерального учреждения, включают в лицевые счета застрахованных лиц.

Физическое лицо, что самостоятельно отчитывается в ПФР, не обязано подавать документацию по регламентированным формам. Подавать справки необходимо до 1 марта.

Но возникает такой вопрос: сроки оговорены только в инструкциях, но не отражаются в законе № 27-ФЗ, но могут ли привлечь за опоздание со сдачей отчетности в таком случае? Арбитражные решения отличаются.

Некоторые судьи устанавливают, что у такого лица нет наемного персонала, а поэтому привлекать его к ответственности нет законных оснований.

Сведения о застрахованных лицах и их начислениях подаются ежегодно, а значит, уйти от такого обязательства не удастся, если вы имеете наемный персонал. Поэтому стоит изучить правила и следовать инструкциям.